Résumé exécutif :

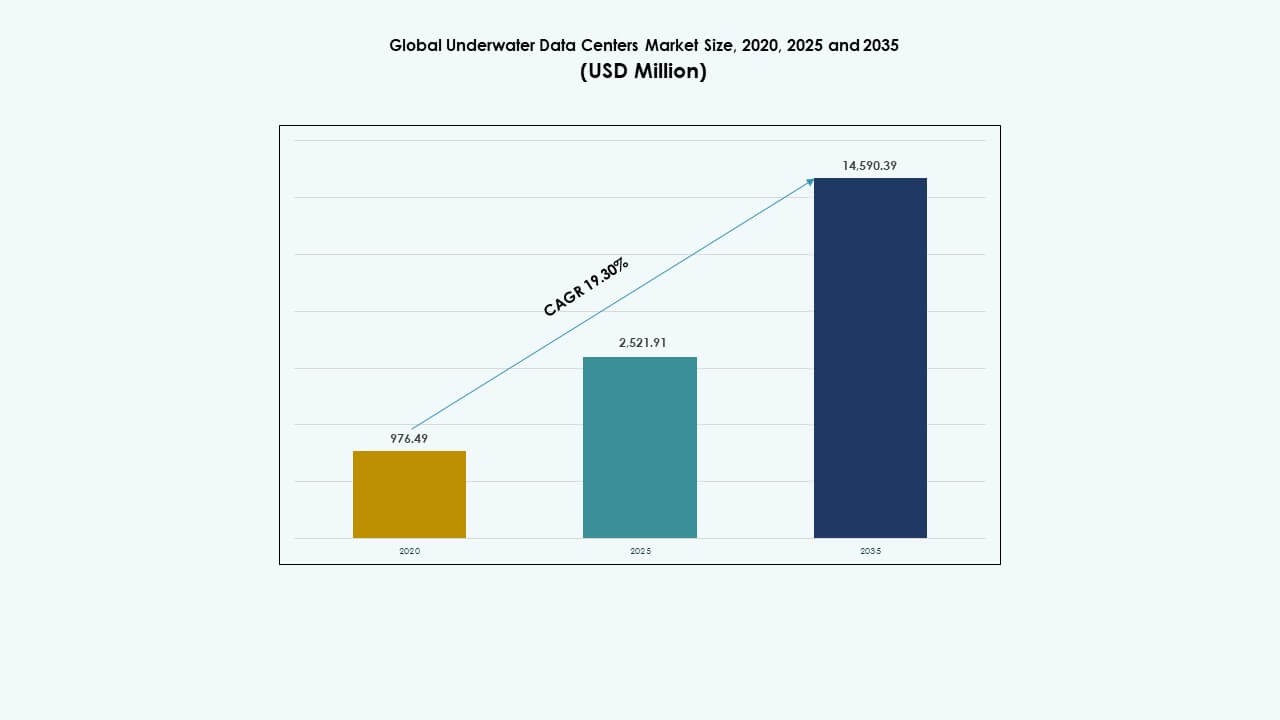

La taille du marché mondial des centres de données sous-marins était évaluée à 976,49 millions USD en 2020, atteignant 2 521,91 millions USD en 2025 et devrait atteindre 14 590,39 millions USD d’ici 2035, avec un TCAC de 19,3 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Sous-Marins 2025 |

USD 2 521,91 Millions |

| Marché des Centres de Données Sous-Marins, TCAC |

19,3% |

| Taille du Marché des Centres de Données Sous-Marins 2035 |

USD 14 590,39 Millions |

Le marché croît en raison de la demande croissante pour une infrastructure de données écoénergétique et un calcul à faible latence. Les systèmes sous-marins utilisent le refroidissement naturel de l’eau de mer, ce qui améliore l’efficacité et réduit l’utilisation des terres. Les avancées en ingénierie sous-marine, en conception modulaire et en surveillance à distance soutiennent des opérations fiables. Les fournisseurs de cloud et les entreprises de télécommunications considèrent ce modèle comme stratégique pour le déploiement en périphérie. Les investisseurs valorisent le marché pour sa durabilité à long terme, sa résilience et son alignement avec les objectifs d’infrastructure verte.

L’Amérique du Nord est en tête grâce aux premiers projets pilotes et à de forts investissements des hyperscalers. L’Europe suit, motivée par des objectifs stricts de durabilité et une préparation des infrastructures côtières. L’Asie-Pacifique émerge rapidement, menée par la Chine, le Japon et la Corée du Sud, soutenue par des projets appuyés par le gouvernement et une forte demande de données côtières. La numérisation croissante, la densité urbaine et l’intégration des énergies renouvelables positionnent ces régions comme des centres de croissance futurs pour le marché mondial des centres de données sous-marins.

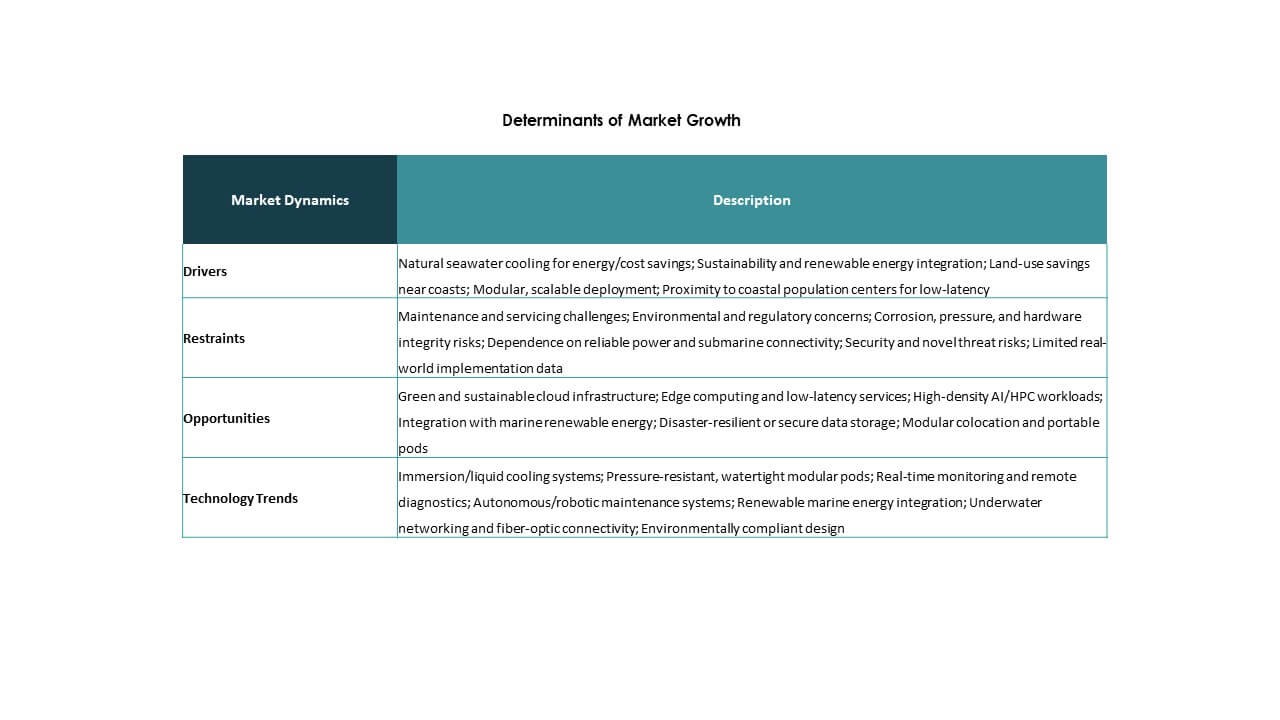

Dynamique du Marché :

Dynamique du Marché :

Les objectifs de refroidissement écoénergétique et de durabilité environnementale stimulent l’adoption des centres de données sous-marins

Le marché mondial des centres de données sous-marins bénéficie d’un fort virage vers une infrastructure écoénergétique. Les centres de données traditionnels consomment énormément d’énergie pour les systèmes de refroidissement. Les centres de données sous-marins utilisent l’eau de l’océan comme refroidisseur naturel, réduisant considérablement les coûts de refroidissement et la consommation d’énergie. Cela soutient les objectifs environnementaux et réduit les émissions de carbone. La demande croissante pour une infrastructure informatique verte s’aligne avec les objectifs de durabilité des entreprises mondiales. Les entreprises et les gouvernements privilégient les solutions de données à faible impact. Ces centres de données immergés fonctionnent silencieusement et laissent une empreinte terrestre minimale. Les investisseurs voient les modèles sous-marins comme stratégiques pour l’efficacité à long terme. Cela améliore la durabilité opérationnelle pour le calcul à haute densité.

- Par exemple, Nautilus Data Technologies a atteint un PUE de 1,15 dans son centre de données flottant de Stockton utilisant un refroidissement en boucle fermée par rivière.

La montée de l’informatique en périphérie et le déploiement de la 5G encouragent l’intégration des centres de données sous-marins

La montée mondiale de l’informatique en périphérie et des applications 5G alimente la demande pour une infrastructure compacte et à faible latence. Les centres de données sous-marins soutiennent le déploiement en périphérie près des villes côtières où la consommation de données est la plus élevée. Leur forme modulaire permet une construction plus rapide près des populations urbaines. Les opérateurs télécoms et les hyperscalers recherchent des systèmes décentralisés pour améliorer les temps de réponse. Le marché mondial des centres de données sous-marins est positionné pour répondre à cette demande de rapidité et de proximité. Les applications en temps réel telles que la RA/RV, le streaming et la navigation autonome nécessitent un traitement local. Les emplacements en mer permettent aux opérateurs de contourner la construction terrestre congestionnée. Ce modèle complète la demande croissante de bande passante tout en économisant de l’espace urbain.

- Par exemple, le centre de Hainan de Beijing Highlander Digital Technology traite plus de 4 millions d’images haute définition en 30 secondes à 35 mètres de profondeur.

Les avancées technologiques en ingénierie sous-marine et la surveillance activée par l’IA renforcent le développement du marché

Les centres de données sous-marins modernes bénéficient d’une construction marine durable et d’une surveillance des conditions basée sur l’IA. Les enceintes sous-marines utilisent des alliages résistants à la corrosion, des systèmes tolérants à la pression et une distribution d’énergie modulaire. Les systèmes de télémétrie pilotés par l’IA surveillent la température, l’humidité et la pression en temps réel. Le marché mondial des centres de données sous-marins intègre la gestion à distance pour éviter la maintenance sur site. Ces systèmes soutiennent l’automatisation complète avec un déploiement et un entretien robotisés. Les pannes d’équipement peuvent être prédites grâce à des capteurs intégrés et à l’apprentissage automatique. Cela réduit les temps d’arrêt et prolonge la durée de vie du matériel. La combinaison de l’IA et de l’ingénierie sous-marine permet une infrastructure sous-marine évolutive sans intervention humaine.

L’investissement stratégique des géants de la technologie positionne l’infrastructure sous-marine comme une classe d’actifs à long terme

Les principaux fournisseurs de cloud testent des projets sous-marins pour diversifier le stockage de données et renforcer la résilience. Le marché mondial des centres de données sous-marins attire des capitaux à long terme pour sa proposition de valeur unique. Il soutient la souveraineté des données, les services en périphérie et les zones de récupération après sinistre. Les systèmes sous-marins sont à l’abri de nombreux risques terrestres tels que les inondations, les incendies et les perturbations civiles. Les acteurs stratégiques voient cette infrastructure comme une alternative pérenne dans des marchés saturés. Les investisseurs institutionnels soutiennent ces innovations pour leurs faibles frais généraux et leur utilisation minimale des terres. Les stratégies d’entreprise incluent désormais des options immergées dans les plans d’expansion côtière. Cela ajoute de la flexibilité aux portefeuilles de centres de données à l’échelle mondiale.

Tendances du marché

Tendances du marché

Augmentation des conceptions préfabriquées et modulaires pour un déploiement immergé plus rapide

Le marché mondial des centres de données sous-marins s’oriente vers des modules préfabriqués qui simplifient l’installation et l’évolutivité. Ces unités sont conçues dans des environnements contrôlés, puis expédiées et immergées près des côtes. L’approche modulaire raccourcit les délais de construction et permet des constructions répétables. Les fournisseurs proposent des enceintes standard avec serveurs intégrés, refroidissement et surveillance. La préfabrication réduit la main-d’œuvre sur le terrain et les risques liés aux conditions marines difficiles. Ces systèmes peuvent être déployés près des grandes villes ou dans des clusters offshore. L’empreinte compacte aide à la planification urbaine côtière. Les organisations préfèrent des stratégies de déploiement rapides et à faible impact. Cette tendance modulaire redéfinit les déploiements de centres de données sous-marins à l’échelle mondiale.

Intégration des Sources d’Énergie Renouvelable dans les Modèles de Centres de Données Offshore

Les centres de données basés en mer s’intègrent de plus en plus aux systèmes d’énergie renouvelable marine tels que les marées, les vagues et l’éolien offshore. Le marché mondial des centres de données sous-marins reflète un intérêt croissant pour les infrastructures autonomes. La co-localisation avec des projets d’énergie propre réduit la dépendance au réseau et les émissions. Les régions côtières avec un fort potentiel énergétique des vagues sont des cibles clés pour des configurations hybrides. Les sites sous-marins alimentés par des énergies renouvelables améliorent la conformité ESG. Les fournisseurs testent des plateformes flottantes avec des panneaux solaires intégrés. Les éoliennes et les convertisseurs de vagues fournissent une alimentation auxiliaire ou une capacité complète dans certaines zones. Ces systèmes s’alignent sur les agendas nationaux verts. La synergie énergétique marque une tendance croissante à travers les déploiements.

Utilisation des Jumeaux Numériques et des Outils de Simulation pour l’Optimisation des Performances Sous-marines

Les logiciels de simulation avancés transforment la conception et l’exploitation des centres de données sous-marins. Le marché mondial des centres de données sous-marins utilise de plus en plus la technologie des jumeaux numériques pour prédire les performances. Les ingénieurs simulent la dynamique des fluides, la charge thermique et les conditions de pression avant le déploiement. Cela permet des tests de résistance virtuels dans des scénarios océaniques réels. Les jumeaux numériques surveillent les opérations en cours et permettent des ajustements prédictifs. Ces outils aident à la planification de la capacité et à la détection des défauts. La conception basée sur la simulation réduit les coûts de prototype et améliore la fiabilité du cycle de vie. Les entreprises utilisent des analyses en temps réel des jumeaux opérationnels pour le réglage des systèmes. Cela marque une tendance claire vers l’optimisation des installations basées sur les données.

Expansion des Cadres Réglementaires et des Normes de Conformité pour l’Infrastructure de Données Sous-marines

Les organismes de réglementation façonnent les normes de déploiement sous-marin, stimulant la standardisation et la responsabilité. Le marché mondial des centres de données sous-marins doit respecter la conformité maritime, environnementale et spécifique aux télécommunications. Les gouvernements évaluent désormais l’impact sur les écosystèmes marins, les zones de pêche et les droits d’utilisation côtière. Les délais d’approbation réglementaire sont en cours de formalisation pour une évaluation cohérente des projets. Des pays comme la Norvège, le Japon et les États-Unis définissent les règles des données sous-marines. Cette tendance améliore la transparence pour les investisseurs et accélère l’adoption. La standardisation réduit les risques juridiques et améliore la disponibilité des assurances. La présence de réglementations claires renforce la confiance dans les modèles d’infrastructure immergés.

Défis du Marché

Défis du Marché

Limites Techniques en Maintenance, Scalabilité et Fiabilité à Long Terme des Systèmes Immergés

Le marché mondial des centres de données sous-marins fait face à des défis majeurs en matière de maintenance opérationnelle et de scalabilité. Les systèmes immergés sont difficiles d’accès, nécessitant une récupération robotique ou spécialisée. Cela augmente le risque de temps d’arrêt en cas de défaillance matérielle. Les réparations sont plus coûteuses et prennent plus de temps que dans les installations terrestres. Le cycle thermique et la pression océanique peuvent dégrader les composants au fil du temps. La scalabilité limitée contraint les installations à haute densité. L’expansion de la capacité signifie le déploiement de plusieurs modules, ce qui ajoute de la complexité. Les conditions marines affectent également la transmission du signal et la latence. Les plans de maintenance doivent aborder la corrosion saline, la croissance marine et la précision des capteurs dans des environnements extrêmes.

Dépenses d’Investissement Élevées, Incertitude Réglementaire et Préoccupations Environnementales

La construction et le déploiement de centres de données sous-marins impliquent un investissement initial significatif. Le marché mondial des centres de données sous-marins doit faire face à des CAPEX élevés par rapport aux installations standard. Les matériaux spécialisés, le transport maritime et l’installation augmentent les coûts. Les évaluations environnementales et les autorisations légales varient selon la région et retardent souvent les délais. Les craintes de perturbation de l’écosystème et la résistance des communautés freinent les déploiements à grande échelle. La responsabilité à long terme pour l’équipement sous-marin ajoute de la complexité aux assurances. Peu de fournisseurs proposent des solutions matures, limitant la concurrence et le choix des acheteurs. Ces facteurs créent un risque pour les investisseurs conservateurs et ralentissent la maturité du marché.

Opportunités du marché

Expansion dans les projets de villes intelligentes côtières et les applications urbaines en périphérie

Le marché mondial des centres de données sous-marins présente un fort potentiel pour soutenir les villes intelligentes côtières. Avec la demande croissante pour l’informatique en périphérie dans les centres urbains, les systèmes sous-marins offrent des alternatives compactes et évolutives. Les gouvernements recherchent des infrastructures propres et résilientes près des côtes. Les centres de données immergés près des ports intelligents, des centres logistiques et des environnements riches en IoT répondent aux besoins en temps réel. Ces applications ouvrent de nouveaux flux de revenus pour les fournisseurs et les investisseurs ciblant la transformation numérique côtière.

Collaborations entre fournisseurs de cloud et entreprises d’ingénierie marine pour des déploiements sur mesure

Les partenariats entre hyperscalers et entrepreneurs maritimes permettent des déploiements sur mesure. Le marché mondial des centres de données sous-marins bénéficie de modules construits sur mesure optimisés pour des zones côtières spécifiques. La collaboration garantit que les conceptions répondent aux conditions océanographiques, énergétiques et légales locales. Les acteurs du cloud gagnent en flexibilité géographique tandis que les entreprises d’ingénierie accèdent à des contrats d’infrastructure récurrents. Cette synergie crée un élan à long terme dans l’infrastructure numérique offshore.

Segmentation du marché :

Segmentation du marché :

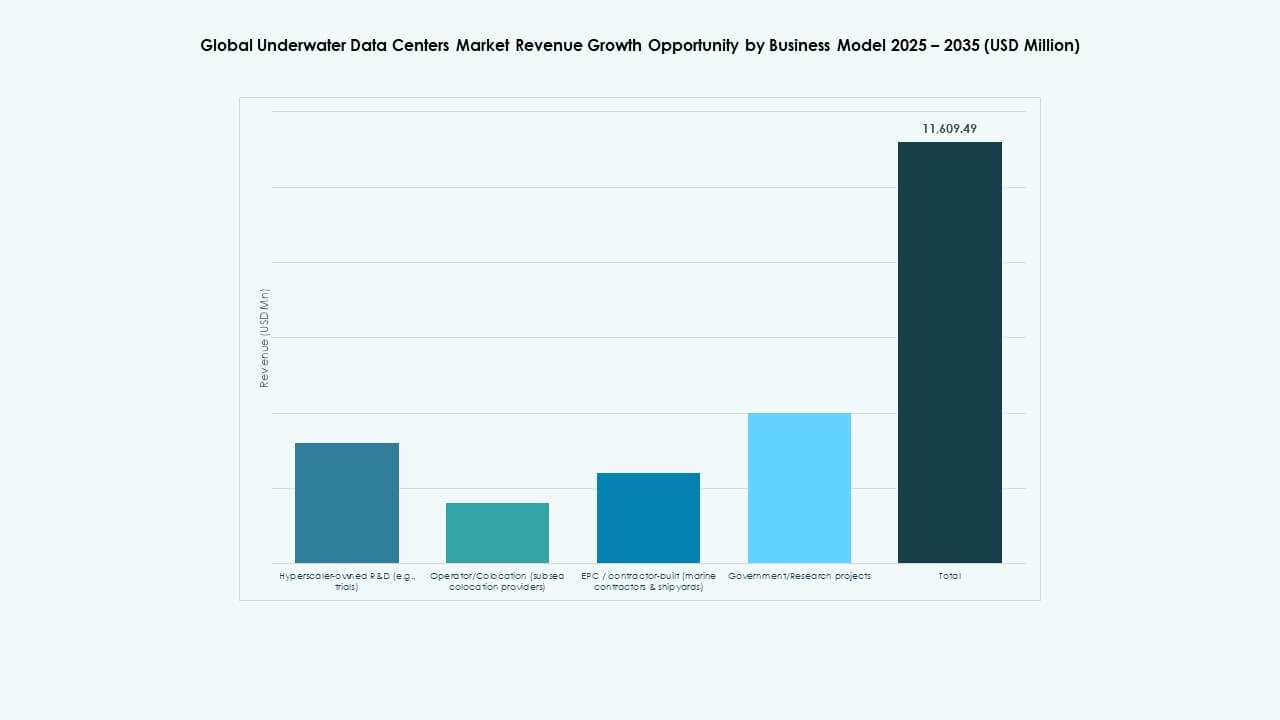

Par analyse de segment de modèle économique

Le marché mondial des centres de données sous-marins montre un fort élan dans le segment Opérateur/Colocation (fournisseurs de colocation sous-marine), détenant la plus grande part. Les modèles R&D appartenant aux hyperscalers dirigent les premiers pilotes et construisent des preuves de concept. Les modèles construits par EPC/entrepreneurs attirent des investissements constants des chantiers navals et des entreprises maritimes pour des constructions sur mesure. Les projets gouvernementaux/de recherche soutiennent le financement de l’innovation dans certaines régions. D’autres incluent des modèles économiques hybrides ou sur mesure qui répondent à des besoins spécifiques. La croissance découle de la demande croissante pour une infrastructure fiable et à faible latence et du partage des coûts par les fournisseurs de colocation. Les entreprises avec de larges écosystèmes de services et des réseaux de partenariats gagnent une adoption plus large et se développent plus rapidement que les acteurs à usage unique.

Par analyse de segment de composant

Dans le marché mondial des centres de données sous-marins, le matériel domine le segment des composants en raison des besoins substantiels en CAPEX et en déploiement technologique. Les systèmes de refroidissement, les enceintes sous-marines et les racks de serveurs entraînent la plupart des dépenses. Le logiciel suit avec une forte croissance grâce aux plateformes de surveillance, de gestion à distance et d’automatisation. Les services, y compris l’installation, la maintenance et le conseil, voient une demande croissante à travers des contrats à long terme. La croissance des logiciels est liée aux opérations à distance et à l’analyse IA. L’expansion des services reflète le soutien du cycle de vie prolongé. La domination du matériel découle des exigences complexes en ingénierie et en durabilité marine. Les investissements se concentrent sur une architecture robuste pour résister aux conditions océaniques.

Analyse par segment de déploiement

Le segment des eaux profondes détient une part dominante dans le marché mondial des centres de données sous-marins car il offre évolutivité et environnements thermiques stables. Les déploiements en eaux peu profondes attirent les villes côtières pour les applications sensibles à la latence et en périphérie. Les eaux profondes fournissent des températures plus fraîches et une interférence humaine réduite, ce qui prolonge la durée de vie du matériel. La croissance en eaux profondes est stimulée par l’augmentation des charges numériques et les limites d’espace sur terre. L’utilisation des eaux peu profondes croît pour les pilotes près des grands ports. Les deux segments bénéficient de l’amélioration du transport maritime et de la technologie d’installation. Les réglementations et l’accès maritime influencent le choix de déploiement et le rythme d’adoption.

Analyse par segment de niveau

Dans le marché mondial des centres de données sous-marins, les installations de niveau III et IV dominent en raison des exigences de fiabilité et de disponibilité. Le niveau III offre une maintenabilité concurrente populaire auprès des clients commerciaux. Le niveau IV convient aux applications critiques avec tolérance aux pannes. Les niveaux I et II représentent des constructions d’entrée de gamme avec une évolutivité limitée. La croissance des segments de niveau supérieur est liée à la croissance numérique et aux besoins des entreprises pour des opérations ininterrompues. La demande des secteurs IT, télécoms et services financiers impose des normes strictes de disponibilité. Les développeurs privilégient les constructions de haut niveau pour justifier l’investissement et sécuriser des contrats de service à long terme. Cette tendance soutient des prix premium et la confiance des partenaires.

Analyse par segment d’approche thermique

Le segment de refroidissement liquide en circuit fermé domine le marché mondial des centres de données sous-marins en raison d’un meilleur contrôle et de larges cas d’utilisation. Les systèmes de dissipation thermique directe par eau de mer répondent aux besoins de refroidissement passif avec une faible demande énergétique. Les systèmes de refroidissement sans eau / recyclés suscitent de l’intérêt pour les priorités environnementales dans certaines régions. La croissance du refroidissement en circuit fermé découle d’un contrôle efficace de la température et de la compatibilité avec le calcul haute performance. Les systèmes passifs à eau de mer bénéficient d’une conception simple et de faibles dépenses d’exploitation. Les configurations sans eau séduisent là où la pureté de l’eau ou la politique de réutilisation motive les choix d’ingénierie. L’innovation à travers ces méthodes de refroidissement améliore l’efficacité énergétique et la disponibilité.

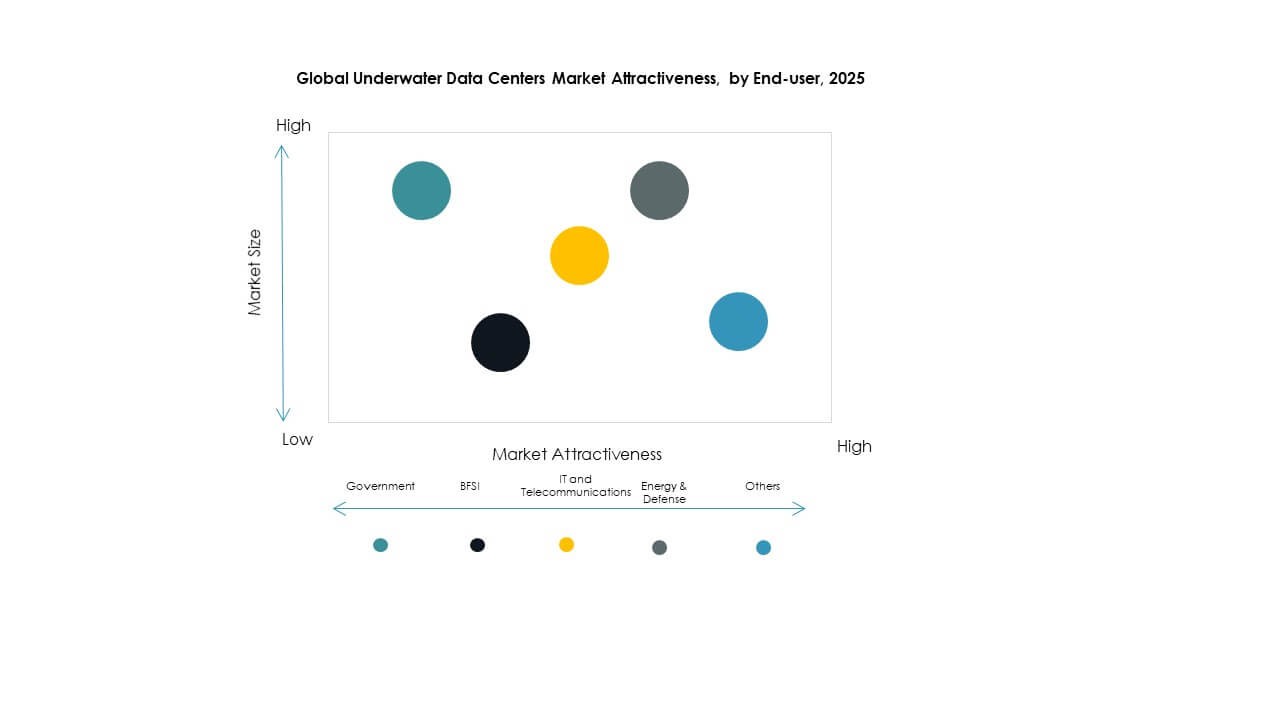

Analyse par segment d’utilisateur final

Le segment IT et Télécommunications commande la plus grande part du marché mondial des centres de données sous-marins en raison du trafic massif de données et des besoins en périphérie. Les utilisateurs finaux gouvernementaux soutiennent les projets d’infrastructure numérique nationale. Le secteur BFSI dépend de connexions sécurisées et à faible latence pour les transactions. L’énergie et la défense nécessitent des réseaux résilients dans des environnements difficiles. D’autres incluent les secteurs de la santé, des médias et de la recherche se dirigeant vers la transformation numérique. La croissance dans l’IT et les télécoms découle de l’expansion de la 5G et de la demande en cloud. Les incitations politiques gouvernementales poussent également à l’adoption. Chaque segment d’utilisateur final investit en fonction des priorités de disponibilité, de vitesse de données et de sécurité.

Aperçu Régional :

Aperçu Régional :

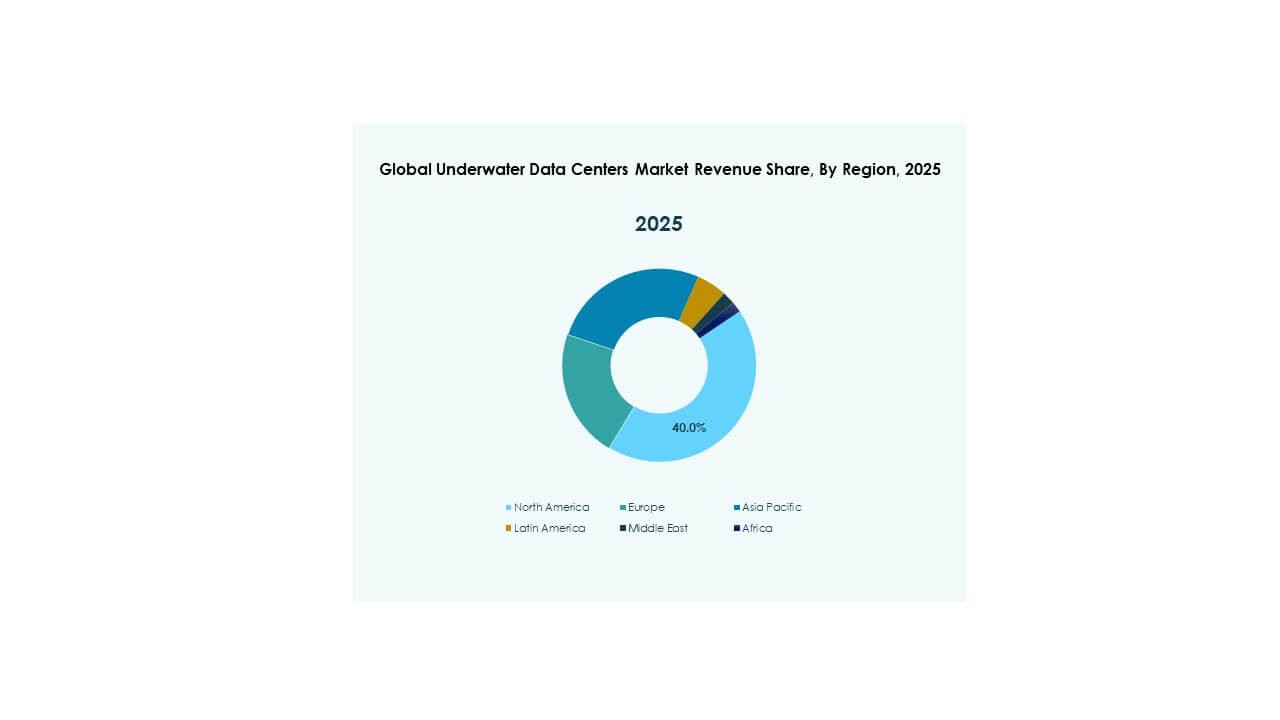

Amérique du Nord – Pôle de Déploiement et d’Innovation dans l’Infrastructure des Centres de Données Sous-Marins

L’Amérique du Nord domine le marché mondial des centres de données sous-marins avec une part dépassant 35 %, grâce à une adoption précoce et à des initiatives de R&D à grande échelle. Les États-Unis dominent le marché régional en raison des essais actifs menés par Microsoft et de l’intérêt croissant des programmes de recherche soutenus par la marine américaine. Un soutien réglementaire favorable, une infrastructure marine et un investissement solide dans l’infrastructure cloud maintiennent une dynamique soutenue. Les entreprises de colocation et les hyperscalers recherchent des emplacements stratégiques en mer pour l’évolutivité, l’efficacité énergétique et la résilience aux catastrophes. Le Canada montre également un potentiel de croissance grâce à l’intégration des énergies vertes dans les zones côtières. La région bénéficie de réseaux de câbles sous-marins établis et d’écosystèmes d’innovation qui permettent un déploiement technologique rapide. Elle sert de banc d’essai pour les acteurs mondiaux cherchant à valider les performances.

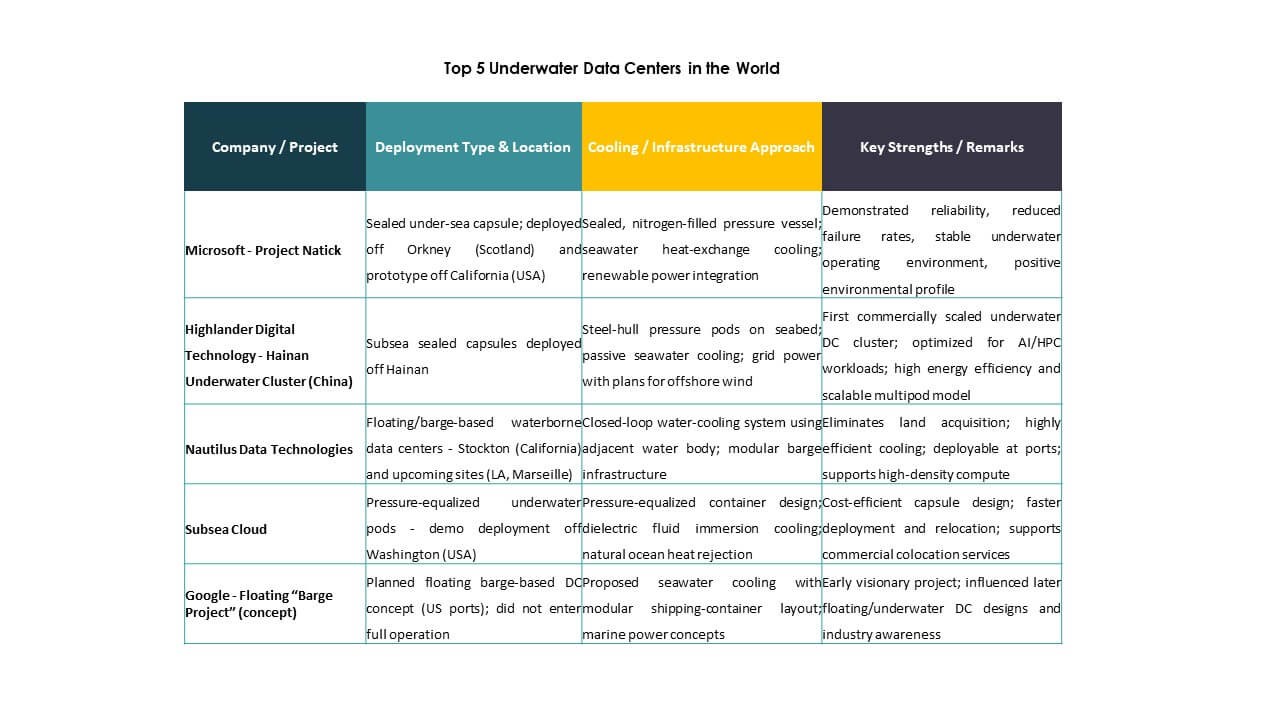

- Par exemple, le projet Natick de Microsoft a déployé le centre de données Northern Isles à 117 pieds sous l’eau au large des îles Orcades en Écosse en juin 2018, contenant 12 racks avec 864 serveurs qui ont fonctionné de manière fiable pendant deux ans avec un taux de défaillance 8 fois inférieur à celui des serveurs terrestres équivalents et un intérêt croissant des programmes de recherche soutenus par la marine américaine.

Europe – Accent Fort sur la Durabilité et Expansion Côtière pour Soutenir la Croissance

L’Europe détient environ 30 % de part du marché mondial des centres de données sous-marins, alimentée par des objectifs stricts de réduction de carbone et des clusters de villes côtières denses. Des pays comme le Royaume-Uni, la France et les Pays-Bas font progresser les déploiements pilotes par le biais de partenariats public-privé. La Norvège et la Suède attirent les développeurs d’infrastructures grâce à l’accès aux énergies renouvelables et aux ports en eau profonde. La région soutient l’intégration des centres de données immergés avec les éoliennes offshore et les zones de R&D marine. La clarté réglementaire et les incitations liées à la durabilité renforcent la confiance des investisseurs. La croissance du marché s’aligne également avec la souveraineté numérique de l’Europe et les efforts de localisation des données. La conformité environnementale et l’accent sur l’économie circulaire accélèrent encore les déploiements en Europe du Nord et de l’Ouest.

Asie-Pacifique – Marché Émergent avec une Numérisation Côtière Croissante et un Soutien Gouvernemental

L’Asie-Pacifique représente près de 25 % de part du marché mondial des centres de données sous-marins et est la région à la croissance la plus rapide. La Chine mène la région à travers des clusters soutenus par l’État comme l’installation sous-marine de Hainan. Le Japon et la Corée du Sud investissent dans la connectivité de pointe et les micro-centres de données pilotés par la 5G près des centres côtiers denses. L’Inde, Singapour et l’Australie explorent les capacités offshore liées aux programmes nationaux de villes intelligentes. La densité de population élevée, l’urbanisation et la croissance numérique de la région stimulent la demande pour une infrastructure évolutive et résiliente. Les zones d’innovation soutenues par le gouvernement et le financement des technologies vertes attirent à la fois les acteurs nationaux et internationaux. L’Asie-Pacifique est positionnée pour dépasser les autres régions en termes d’expansion de capacité au cours de la prochaine décennie.

- Par exemple, la Chine a lancé des projets pilotes de centres de données sous-marins à Hainan depuis 2020, avec des projets soutenus par l’État démontrant une opération fiable lors d’essais liés à l’intégration des énergies renouvelables offshore, bien que les mesures numériques spécifiques restent limitées dans la vérification publique.

Informations Compétitives :

- Microsoft – Projet Natick

- Highlander Digital Technology – Cluster Sous-marin de Hainan (Chine)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Projet de Barge Flottante (concept)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

Le marché mondial des centres de données sous-marins présente un mélange de pionniers technologiques, de spécialistes de l’ingénierie marine et d’entrepreneurs en infrastructure. Microsoft mène avec le projet Natick, établissant des références précoces dans le déploiement submergé à long terme. Highlander Digital et China Telecom stimulent la croissance en Asie grâce à des clusters soutenus par l’État. Nautilus et Subsea Cloud se concentrent sur des modèles commerciaux évolutifs avec des systèmes modulaires. Naval Group, Subsea7 et Aker Solutions apportent une expertise en ingénierie sous-marine profonde, offrant un déploiement clé en main. Bechtel et Kongsberg Maritime soutiennent la conception et l’intégration à travers les zones maritimes. Le marché reste fragmenté mais axé sur l’innovation, avec des partenariats entre hyperscalers et entreprises marines qui s’accélèrent. Les acteurs investissent dans l’efficacité énergétique, la durabilité structurelle et l’alignement réglementaire. L’avantage concurrentiel dépend du coût du cycle de vie, de la rapidité de déploiement, de la conformité environnementale et de la capacité à se développer sur les marchés côtiers.

Développements Récents :

Développements Récents :

- En octobre 2025, HiCloud a mis en service le premier centre de données sous-marin au monde alimenté par l’énergie éolienne près de Shanghai, principalement alimenté par l’éolien offshore et refroidi par l’eau de mer, avec des plans d’expansion visant une croissance de capacité au-delà de la phase initiale.

- En juin 2025, un accord a été signé pour construire le premier centre de données sous-marin alimenté par l’énergie éolienne offshore dans la zone spéciale de Lin-gang en Chine, près de Shanghai. Ce partenariat impliquant HiCloud et les autorités locales vise à fusionner l’énergie éolienne offshore avec le refroidissement sous-marin, créant une installation de calcul sous-marin durable.

- En février 2025, HiCloud a ajouté un nouveau module de centre de données au large des côtes de Hainan avec environ 400 serveurs haute performance connectés à la côte, augmentant la capacité et la capacité commerciale de son déploiement sous-marin. Le développement soutient les charges de travail IA et les services numériques avancés grâce au refroidissement naturel par eau de mer et à une augmentation du débit de traitement.