Resumen ejecutivo:

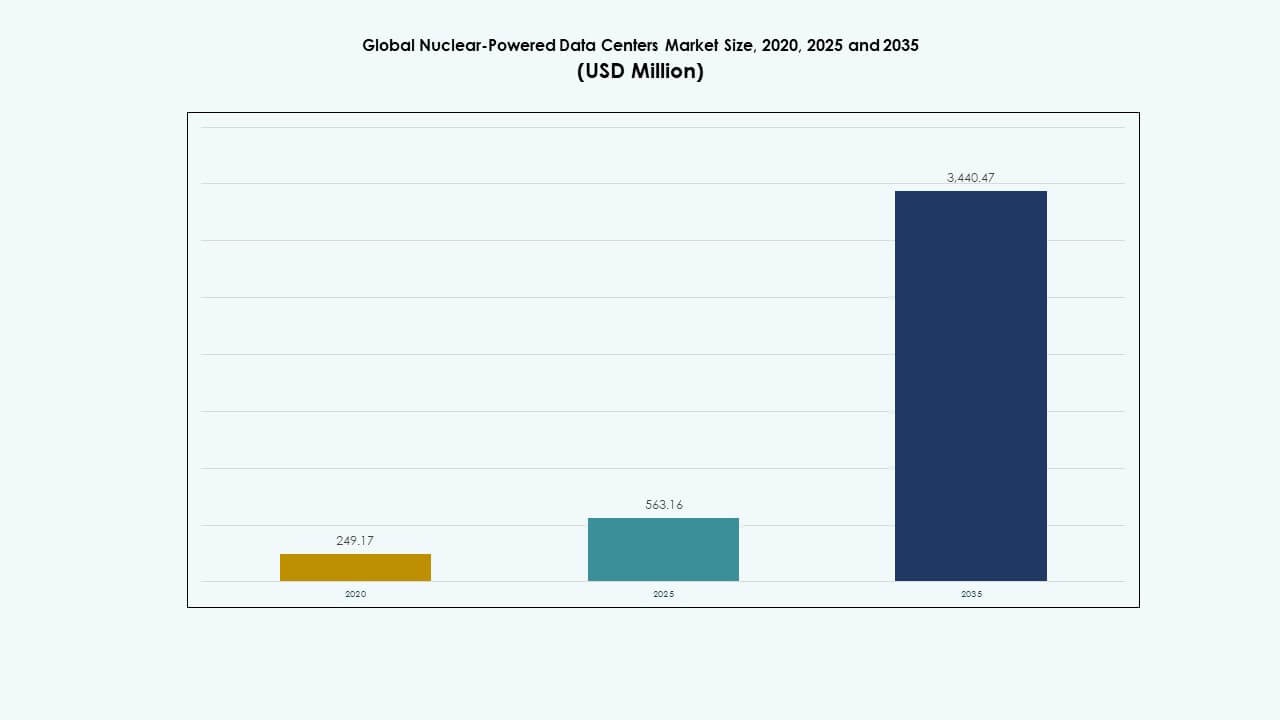

El tamaño del mercado global de centros de datos con energía nuclear se valoró en USD 249.17 millones en 2020, alcanzó USD 563.16 millones en 2025, y se anticipa que llegará a USD 3,440.47 millones para 2035, con un CAGR del 20.26% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos con Energía Nuclear 2025 |

USD 563.16 Millones |

| Mercado de Centros de Datos con Energía Nuclear, CAGR |

20.26% |

| Tamaño del Mercado de Centros de Datos con Energía Nuclear 2035 |

USD 3,440.47 Millones |

El crecimiento del mercado está impulsado por la necesidad de energía confiable y libre de carbono para apoyar las crecientes cargas de trabajo de IA y la nube. Los reactores modulares pequeños (SMR) y los microreactores están ganando tracción debido a su escalabilidad y capacidad para proporcionar energía ininterrumpida en entornos remotos y de hiperescala. El apoyo regulatorio, el aumento de la demanda de datos y las preocupaciones sobre la seguridad energética están llevando a los operadores a considerar soluciones nucleares. El cambio hacia la sostenibilidad a largo plazo y la resiliencia digital posiciona a este mercado como estratégicamente crítico para futuras inversiones en infraestructura de datos.

América del Norte lidera el mercado debido a su fuerte infraestructura nuclear, expansión de hiperescala y pilotos de SMR respaldados por el gobierno. Europa está acelerando la adopción a través de estrategias de diversificación energética y objetivos de soberanía digital, con Francia y los Países Bajos mostrando actividad de despliegue temprano. Asia-Pacífico está emergiendo, liderada por China, Corea del Sur y Japón invirtiendo en innovación de SMR y despliegues de borde. Estas regiones impulsan el crecimiento a través de la preparación tecnológica, la alineación de políticas y la demanda de energía ininterrumpida.

Dinámica del Mercado:

Dinámica del Mercado:

Demanda de Soluciones de Energía Sostenible y Resiliente en Infraestructura Digital

El mercado global de centros de datos con energía nuclear está impulsado por la creciente demanda de energía sostenible y continua. Los centros de datos a gran escala requieren electricidad 24/7 con mínima interrupción. La energía nuclear ofrece una fuente estable y baja en carbono que satisface las necesidades de tiempo de actividad sin dependencia de las condiciones climáticas. Las energías renovables convencionales enfrentan intermitencia, mientras que el respaldo diésel no pasa las pruebas de sostenibilidad. Los objetivos climáticos gubernamentales empujan a los operadores hacia estrategias de cero emisiones. Los sistemas nucleares, especialmente los reactores modulares pequeños (SMR), se alinean bien con estos requisitos. Su diseño compacto se adapta a los espacios existentes del campus. Los largos ciclos de combustible reducen la complejidad logística en operaciones remotas. Este cambio posiciona a la energía nuclear como un activo estratégico para la infraestructura de datos de próxima generación.

Adopción de Reactores Modulares Pequeños para Despliegue Escalable In Situ

Los SMR permiten la integración flexible de la energía nuclear en instalaciones de computación a hiperescala y de borde. Los reactores grandes tradicionales son poco prácticos para áreas urbanas o con limitaciones de espacio. Los SMR, en contraste, apoyan la expansión modular con riesgos de ubicación reducidos. Los proveedores están diseñando unidades nucleares específicamente para entornos críticos como los centros de datos. Este enfoque apoya tanto a sitios remotos como urbanos con independencia de la red. La tecnología ofrece vidas operativas de varias décadas con bajos requisitos de mantenimiento. Atrae a desarrolladores de hiperescala que buscan previsibilidad operativa. Varios gobiernos apoyan los despliegues piloto de SMR, reduciendo las barreras iniciales. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear se beneficia de este impulso regulatorio y de diseño.

- Por ejemplo, Standard Power anunció un acuerdo en 2023 con NuScale Power para desarrollar casi 2 GW de capacidad SMR en sitios en Ohio y Pensilvania, con los primeros módulos apuntando a su despliegue para 2029 para las necesidades energéticas de centros de datos a hiperescala.

Apoyo Regulatorio e Inversión del Sector Privado en Proyectos de Digitalización Nuclear

Los marcos de políticas públicas están evolucionando para apoyar a los usuarios de energía nuclear no utilitaria. Las políticas nacionales de seguridad energética ahora incluyen disposiciones para cargas industriales y de datos. Las vías de licencia para pequeños reactores cerca de campus de datos están en desarrollo en múltiples regiones. Las iniciativas de sandbox regulatorio aceleran los proyectos de demostración. Las empresas privadas están invirtiendo en asociaciones con desarrolladores nucleares para el suministro de energía a largo plazo en sitios. Esta colaboración ayuda a reducir la dependencia de las redes de combustibles fósiles. Las instituciones financieras están ofreciendo financiamiento verde vinculado a la integración nuclear. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear refleja estas crecientes alianzas entre los sectores energético y digital. Esta convergencia abre nuevos canales de valor a largo plazo para las partes interesadas.

Demandas Crecientes de Tráfico de Datos Globales que Apoyan la Independencia Energética In Situ

El crecimiento explosivo en cargas de trabajo de IA, nube y 5G aumenta la demanda de computación distribuida. Las redes eléctricas tradicionales enfrentan un estrés creciente por las cargas máximas y la variabilidad climática. Los operadores de centros de datos buscan independencia energética para protegerse contra la inestabilidad y los cortes. Las opciones nucleares ofrecen tanto independencia como operación de carga base sin emisiones. Los sistemas nucleares integrados reducen la necesidad de grandes interconexiones de red. Permite un despliegue más rápido de centros de datos de Nivel IV en regiones desatendidas. Los operadores ganan resiliencia de ecosistemas de energía internalizados. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear apoya esta tendencia al permitir el control de energía localizado. Ayuda a reducir los costos de energía y mejorar la confiabilidad del servicio.

- Por ejemplo, Green Energy Partners adquirió 641 acres en Virginia en 2023 para desarrollar un parque energético alimentado por energía nuclear con 4–6 SMR y 20–30 centros de datos, apuntando a una infraestructura resiliente y libre de emisiones para la computación de próxima generación.

Tendencias del Mercado

Tendencias del Mercado

Integración de Gemelos Digitales y Monitoreo Predictivo en Sistemas Nucleares

Los proveedores están incorporando tecnología de gemelos digitales en microrredes nucleares para centros de datos. Estos modelos simulan operaciones en tiempo real, permitiendo la detección predictiva de fallos y la optimización. Los diagnósticos mejorados por IA mejoran la previsión del rendimiento y el seguimiento de la vida útil de los componentes. La analítica predictiva reduce el riesgo de tiempo de inactividad y optimiza los ciclos de combustible. Los centros de datos obtienen visibilidad en sistemas térmicos, eléctricos y de seguridad. Esta tendencia asegura una integración estrecha entre las cargas de trabajo de TI y el comportamiento del reactor. Permite la automatización del equilibrio de carga y los sistemas de refrigeración. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear incorpora tales herramientas para asegurar la eficiencia. Esta integración digital-física apoya la inteligencia operativa avanzada a gran escala.

Uso de Reutilización de Calor y Cogeneración de Instalaciones Vinculadas a lo Nuclear

La reutilización de calor está ganando interés en los centros de datos alimentados por energía nuclear como parte de los esfuerzos de eficiencia energética. Las plantas nucleares generan una cantidad considerable de calor de baja calidad durante la operación. Los centros de datos co-ubicados ahora exploran la recuperación de calor para calefacción distrital o procesos industriales. Este enfoque de cogeneración compensa las cargas de servicios públicos locales y crea ecosistemas de intercambio de energía. Los proyectos en regiones más frías son especialmente adecuados para esta reutilización. Los proveedores de infraestructura desarrollan diseños de campus térmicamente integrados. Ayuda a reducir las huellas de carbono a lo largo de toda la cadena energética. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear aprovecha esta sinergia para expandir las métricas de sostenibilidad. Mejora el valor a través de sistemas energéticos de uso múltiple.

Emergencia de Plataformas Nucleares-Marinas para Operaciones de Datos en Alta Mar

Algunos desarrolladores están explorando centros de datos nucleares marinos para operaciones en alta mar o costeras. Estas plataformas ofrecen ubicaciones seguras con acceso directo a refrigeración. Reactores compactos de estilo naval alimentan los sistemas con protección y contención mejoradas. Estos modelos en alta mar reducen las preocupaciones de huella de tierra en ciudades densas. La operación autónoma permite el control remoto con personal mínimo. Los cables submarinos conectan la plataforma a los centros de conexión de internet. Reduce la latencia para rutas de tráfico transoceánico. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear está observando pruebas iniciales en este segmento. Puede evolucionar hacia un modo de despliegue estratégico para operadores globales.

Crecimiento de la Energía Nuclear como Servicio para Operadores de Centros de Datos

Nuevos modelos de negocio ofrecen energía nuclear a través de marcos basados en servicios. Los proveedores ofrecen soporte completo del ciclo de vida, desde el despliegue del reactor hasta el mantenimiento y desmantelamiento. Los operadores de centros de datos evitan la carga de la propiedad de la planta. Los acuerdos de compra de energía (PPA) adaptan la producción nuclear a las necesidades de computación. Los contratos a largo plazo aseguran la previsibilidad de precios y garantías de tiempo de actividad. Los proveedores optimizan la producción para coincidir con cargas de trabajo dinámicas. Estos modelos reducen los requisitos de capital para los entrantes a gran escala. El Mercado Global de Centros de Datos Alimentados por Energía Nuclear apoya esta transición a través de financiamiento energético flexible. Ayuda a democratizar la adopción nuclear para instalaciones más pequeñas o multi-inquilino.

Desafíos del Mercado

Desafíos del Mercado

Alta Complejidad Regulatoria y Estándares de Seguridad en el Despliegue Nuclear

La estricta supervisión regulatoria limita la velocidad del despliegue de nuevas instalaciones nucleares. Las licencias, evaluaciones ambientales y consultas públicas extienden los plazos de los proyectos. Los centros de datos deben alinearse con los códigos de seguridad nuclear, los protocolos de emergencia y la zonificación de radiación. Estos factores de cumplimiento añaden complejidad en comparación con las soluciones energéticas tradicionales. La oposición política y la resistencia de la comunidad retrasan aún más las aprobaciones en algunas regiones. Las escaladas de costos pueden ocurrir debido a ciclos de aprobación prolongados. El mercado global de centros de datos impulsados por energía nuclear debe navegar por estas capas para escalar eficientemente. Los marcos regulatorios simplificados serán críticos para una integración más rápida y una adopción más amplia.

Naturaleza Intensiva en Capital de las Inversiones en Infraestructura Nuclear

Los costos iniciales de instalación siguen siendo una barrera para muchos operadores que consideran opciones nucleares. Las tecnologías SMR y de microreactores requieren un alto capital inicial incluso con beneficios modulares. La adquisición, instalación y manejo de residuos a largo plazo aumentan los costos. Las estructuras de financiamiento aún están evolucionando para coincidir con los plazos de ROI del sector digital. Muchos operadores a gran escala prefieren modelos centrados en opex sobre utilidades pesadas en capex. Asegurar un retorno a largo plazo requiere confianza en la vida útil del reactor, la estabilidad tecnológica y la continuidad regulatoria. La adopción del mercado depende de alinear los mecanismos de financiamiento con los modelos de crecimiento de los centros de datos. Hasta que las soluciones nucleares logren paridad de costos, la adopción puede seguir siendo limitada fuera de los proyectos piloto.

Oportunidades de Mercado

Despliegue de Unidades Nucleares Modulares en Centros de Datos de Borde y Remotos

La computación en el borde requiere resiliencia energética en zonas fuera de la red o con redes inestables. Los reactores nucleares modulares ofrecen soluciones compactas y transportables para dichos sitios. Esto abre nuevas geografías para servicios de datos de baja latencia. El mercado global de centros de datos impulsados por energía nuclear ve oportunidades en servir a los sectores de defensa, minería y telecomunicaciones. Estos sectores necesitan infraestructura de cómputo segura más allá de las áreas metropolitanas. Los proveedores pueden escalar las unidades nucleares según las necesidades específicas del sitio. Esta flexibilidad aumenta el alcance del mercado abordable. Permite la expansión descentralizada de servicios digitales críticos.

Integración de IA y Automatización para Operaciones Totalmente Autónomas

La IA permite el control automatizado de la infraestructura vinculada a lo nuclear con mínima intervención humana. Las herramientas predictivas monitorean el comportamiento térmico, el uso de combustible y los parámetros de seguridad en tiempo real. Los centros de datos se benefician de la modelación inteligente de carga y capacidades de respuesta a la demanda. Estas tecnologías reducen los costos operativos y de personal. Mejoran el tiempo de actividad mientras aumentan los márgenes de seguridad. El mercado global de centros de datos impulsados por energía nuclear se alinea con este cambio hacia la automatización digital. Los sistemas inteligentes apoyan la integración fluida entre los entornos de cómputo y energía.

Segmentación del Mercado:

Segmentación del Mercado:

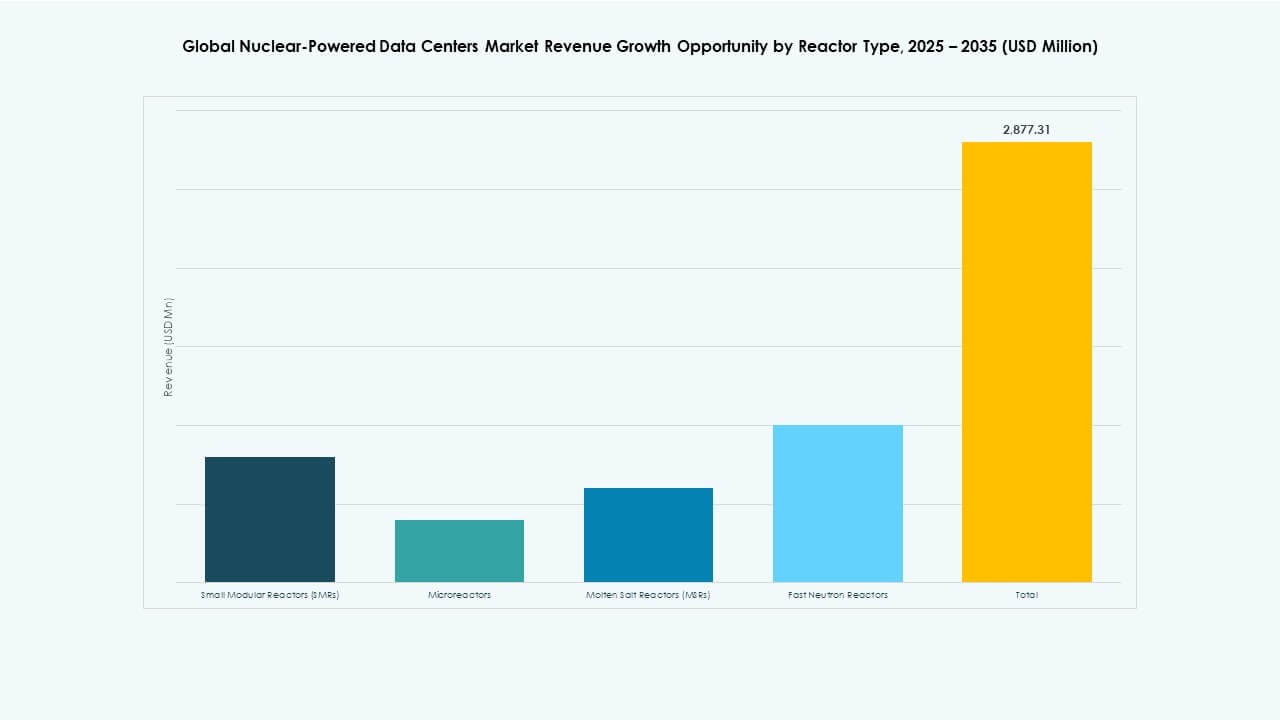

Por Tipo de Reactor

Los Reactores Modulares Pequeños (SMRs) dominan el mercado global de centros de datos con energía nuclear debido a su diseño escalable y fuerte tracción regulatoria. Los SMRs representaron la mayor cuota de mercado en 2025, respaldados por su preparación comercial y su potencial de despliegue amplio en sitios remotos y urbanos. Los microreactores están emergiendo con pruebas piloto, especialmente para implementaciones en el borde y sitios vinculados a la defensa. Los Reactores de Sal Fundida (MSRs) y los Reactores de Neutrones Rápidos permanecen en etapas de I+D, con integración comercial limitada. El crecimiento del mercado está fuertemente anclado en las inversiones en SMR por parte de actores como NuScale, Rolls-Royce y GE Hitachi, que apuntan a la infraestructura de datos en la nube.

Por Tecnología de Enfriamiento

El enfriamiento líquido tiene la mayor participación en el mercado global de centros de datos con energía nuclear, impulsado por su alta eficiencia en la gestión de cargas térmicas de entornos de IA y HPC. Soporta la integración compacta de reactores mientras reduce la pérdida de energía. El enfriamiento por aire sigue siendo relevante en implementaciones a pequeña escala e instalaciones adaptadas, pero enfrenta limitaciones en configuraciones de alta densidad de energía. Los sistemas de integración de reutilización de calor están ganando tracción, particularmente en regiones más frías donde el exceso de calor del reactor apoya las redes de calefacción locales. El crecimiento en este segmento refleja tanto la optimización ambiental como las tendencias de uso circular de energía en campus hiperescalados y de propiedad gubernamental.

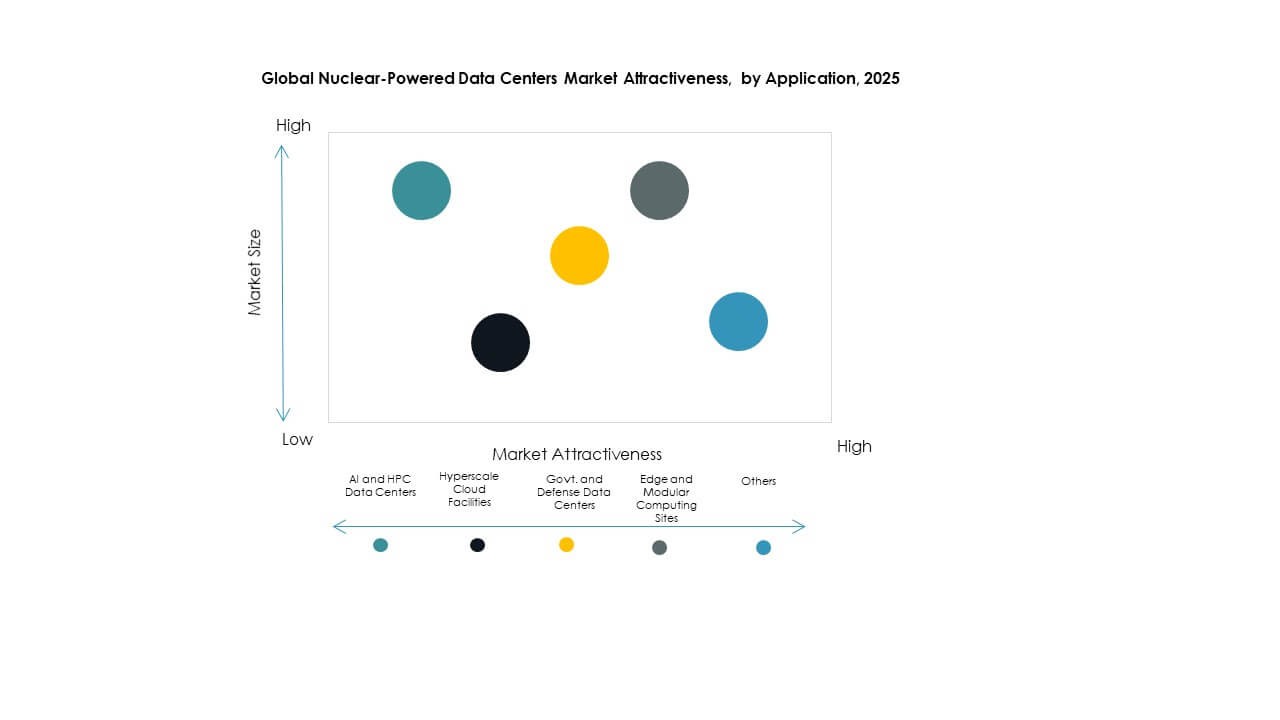

Por Aplicación

Las instalaciones de nube hiperescaladas lideran el mercado global de centros de datos con energía nuclear en participación de aplicación debido a los enormes requisitos de computación y la demanda de energía confiable y en el sitio. Los gigantes tecnológicos buscan energía base libre de carbono para apoyar la soberanía de datos, el entrenamiento de IA y la entrega global en la nube. Los centros de datos de IA y HPC también son grandes contribuyentes, con la creciente demanda de análisis en tiempo real y computación científica impulsando la co-ubicación nuclear. Los centros de datos gubernamentales y de defensa se benefician de fuentes de energía seguras e independientes, mientras que los sitios de computación en el borde y modulares son adoptantes tempranos de microreactores para alimentar instalaciones remotas o móviles.

Por Industria de Usuario Final

Los proveedores de servicios en la nube representan el segmento de usuario final más grande en el mercado global de centros de datos con energía nuclear, ya que los operadores hiperescalados buscan cumplir con los objetivos de cero emisiones netas sin comprometer el tiempo de actividad. Empresas como Amazon, Microsoft y Google están explorando modelos de suministro de energía respaldados por energía nuclear para compensar las crecientes huellas energéticas. Las agencias gubernamentales siguen de cerca, aprovechando la energía nuclear para la resiliencia de infraestructura estratégica. Las instituciones de investigación adoptan tales modelos para cargas de trabajo de alto rendimiento en física, clima y defensa. Las empresas industriales, particularmente aquellas en manufactura y defensa, están adoptando microrredes con energía nuclear para apoyar gemelos digitales y automatización de fábricas con energía ininterrumpida y sostenible.

Perspectivas Regionales:

Perspectivas Regionales:

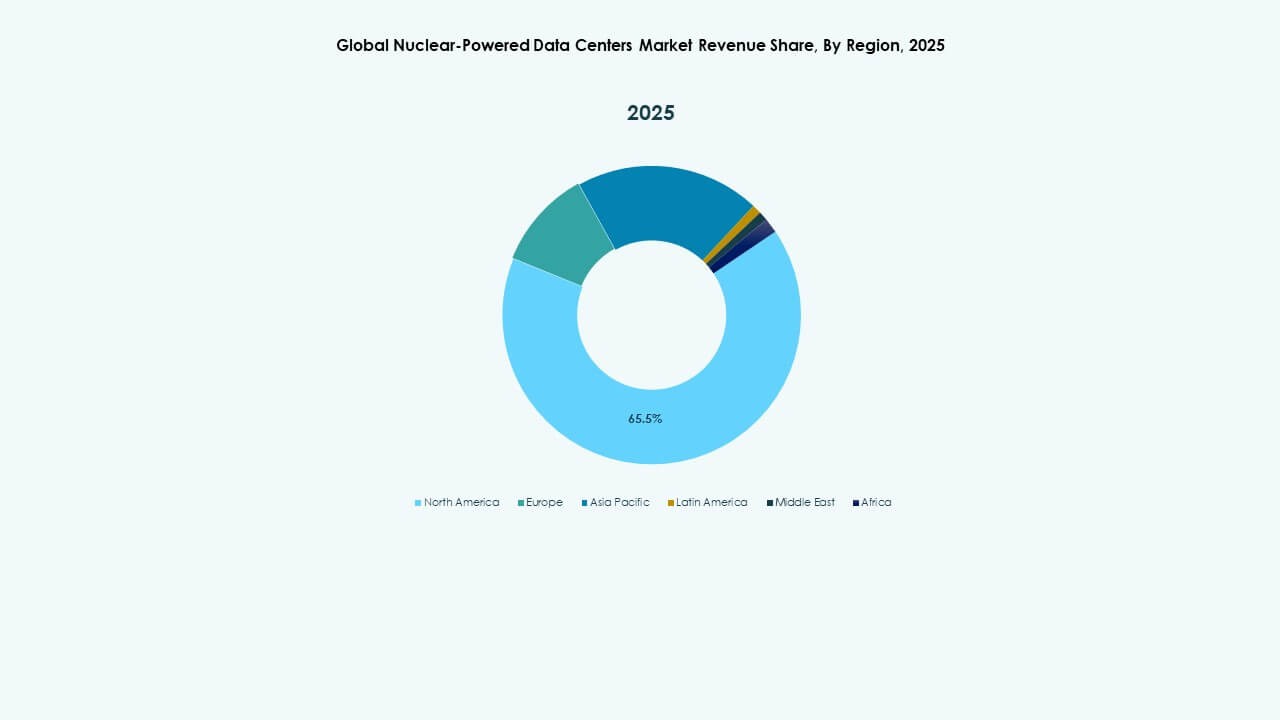

América del Norte lidera el Mercado Global de Centros de Datos con Energía Nuclear con una participación de mercado dominante del 42% en 2025. Estados Unidos impulsa la adopción a través de proyectos activos de reactores modulares pequeños (SMR) y marcos regulatorios de apoyo. Los principales proveedores de nube en EE. UU. están asociándose con proveedores de tecnología nuclear para asegurar energía estable para sitios a gran escala. Los incentivos gubernamentales y la financiación federal para la integración de energía limpia fortalecen el crecimiento de la región. Canadá también está avanzando en este ámbito, con instituciones de investigación y clústeres industriales explorando infraestructura informática respaldada por energía nuclear. La región se beneficia de una infraestructura nuclear madura y una alta demanda de infraestructura digital.

- Por ejemplo, X-energy se asoció con Korea Hydro & Nuclear Power y Doosan Enerbility para avanzar en el despliegue de sus reactores modulares pequeños Xe-100, centrándose en el suministro de combustible, la fabricación de componentes y la expansión internacional, apoyando futuras aplicaciones de energía limpia, incluidos los centros de datos.

Europa tiene la segunda mayor participación con un 28%, respaldada por fuertes políticas climáticas y estrategias de transición energética nuclear. Países como Francia y los Países Bajos están avanzando en la integración de SMR para centros de datos gubernamentales y de investigación. Los esfuerzos de diversificación energética de Europa, impulsados por cambios geopolíticos, están fomentando inversiones en infraestructura digital basada en energía nuclear. La agenda de soberanía de datos de la Comisión Europea impulsa la demanda de instalaciones de datos localizadas y seguras. El liderazgo de Francia en tecnología nuclear acelera su despliegue doméstico. El enfoque de la región en la sostenibilidad y la independencia energética sostendrá un crecimiento constante en este segmento.

- Por ejemplo, Westinghouse Electric Company ha desarrollado plataformas digitales como HiVE™ y bertha™ para optimizar el rendimiento de plantas nucleares, aplicando IA y análisis avanzados para mejorar la eficiencia operativa, el mantenimiento predictivo y la gestión del ciclo de vida del reactor en sitios de despliegue global.

Asia-Pacífico sigue con una participación del 22%, impulsada por la innovación y la creciente demanda de infraestructura de IA y nube. China lidera en despliegues piloto e innovación nuclear, mientras que Corea del Sur y Japón muestran un creciente interés en aplicaciones de microreactores para el borde y militares. Las áreas urbanas densas y las zonas de manufactura de la región crean fuertes casos de uso para energía in situ y libre de emisiones. Los gobiernos están financiando I+D de SMR y colaborando con operadores a gran escala. Asia-Pacífico presenta un potencial a largo plazo para la expansión del mercado. El Mercado Global de Centros de Datos con Energía Nuclear en esta región se beneficia de la rápida digitalización y programas avanzados de tecnología nuclear.

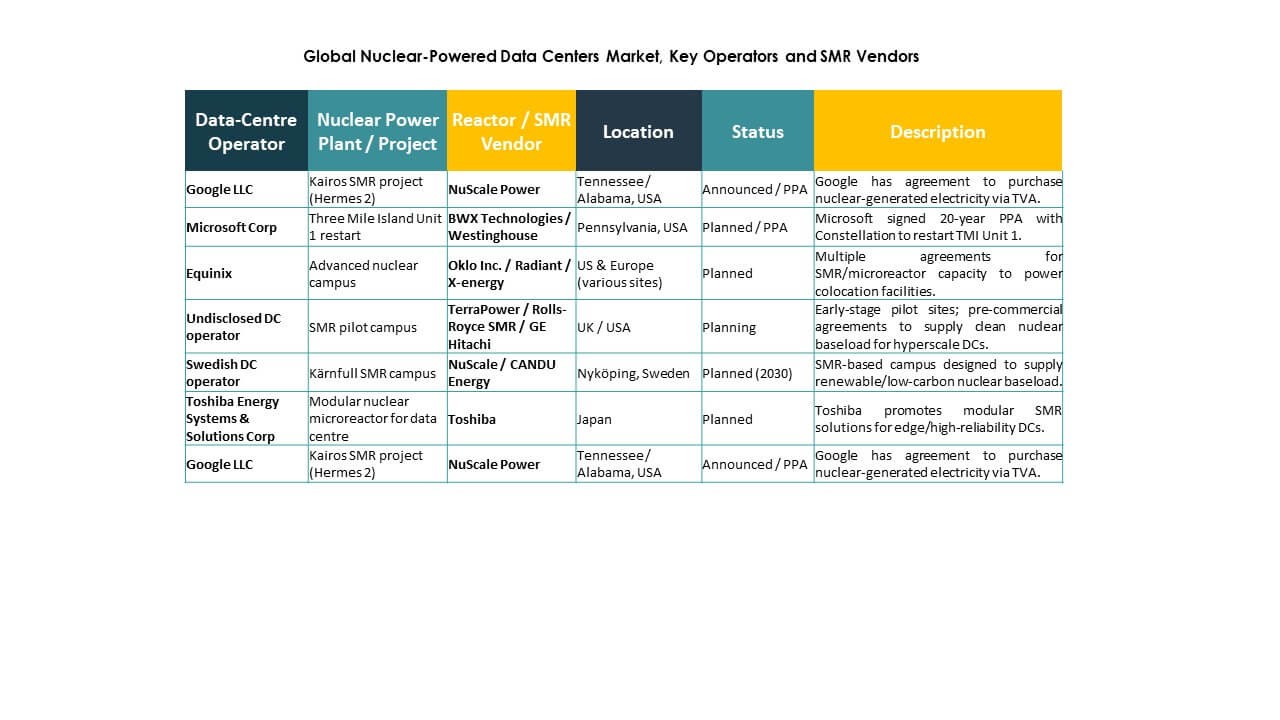

Perspectivas Competitivas:

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

El mercado global de centros de datos impulsados por energía nuclear es altamente especializado y está impulsado por una combinación de empresas de ingeniería nuclear y nuevas empresas de energía limpia. NuScale Power y Westinghouse Electric lideran el espacio con diseños SMR operativos y asociaciones con centros de datos. TerraPower y Rolls-Royce SMR están avanzando en plataformas de reactores adaptadas para entornos de computación modular. Oklo y X-energy se centran en microreactores, apuntando a instalaciones de datos móviles y de borde. GE Hitachi, Toshiba y BWX Technologies aportan experiencia nuclear global, integrando sistemas escalables con protocolos de seguridad a largo plazo. CANDU Energy apoya proyectos en regiones que adoptan modelos de reactores de agua pesada. La competencia gira en torno a la velocidad de despliegue, rentabilidad, ventaja de licenciamiento e integración con cargas de trabajo en la nube e IA. El mercado recompensa a las empresas que combinan tecnología nuclear compacta con modelos de energía como servicio y automatización digital, creando espacio para alianzas estratégicas entre operadores de datos y proveedores nucleares.

Desarrollos Recientes:

- En octubre de 2025, BWX Technologies, Inc. firmó un contrato de diseño detallado de generador de vapor nuclear y un Memorando de Entendimiento con Rolls-Royce SMR Ltd. para apoyar el desarrollo de SMR para demandas de energía limpia, incluidas posibles aplicaciones en centros de datos.

- En agosto de 2025, X-energy, LLC formó una asociación estratégica con Amazon, Korea Hydro & Nuclear Power y Doosan Enerbility para acelerar el despliegue de Xe-100 SMR y la producción de combustible TRISO en EE.UU., apuntando a las necesidades de energía de centros de datos e IA con hasta $50 mil millones en inversión.

- En junio de 2025, Amazon firmó un Acuerdo de Compra de Energía (PPA) a largo plazo con Talen Energy para 1.9 GW de energía nuclear de la planta de energía nuclear de Susquehanna en Pensilvania para alimentar los centros de datos de AWS, incluidos planes para explorar pequeños reactores modulares.