Zusammenfassung:

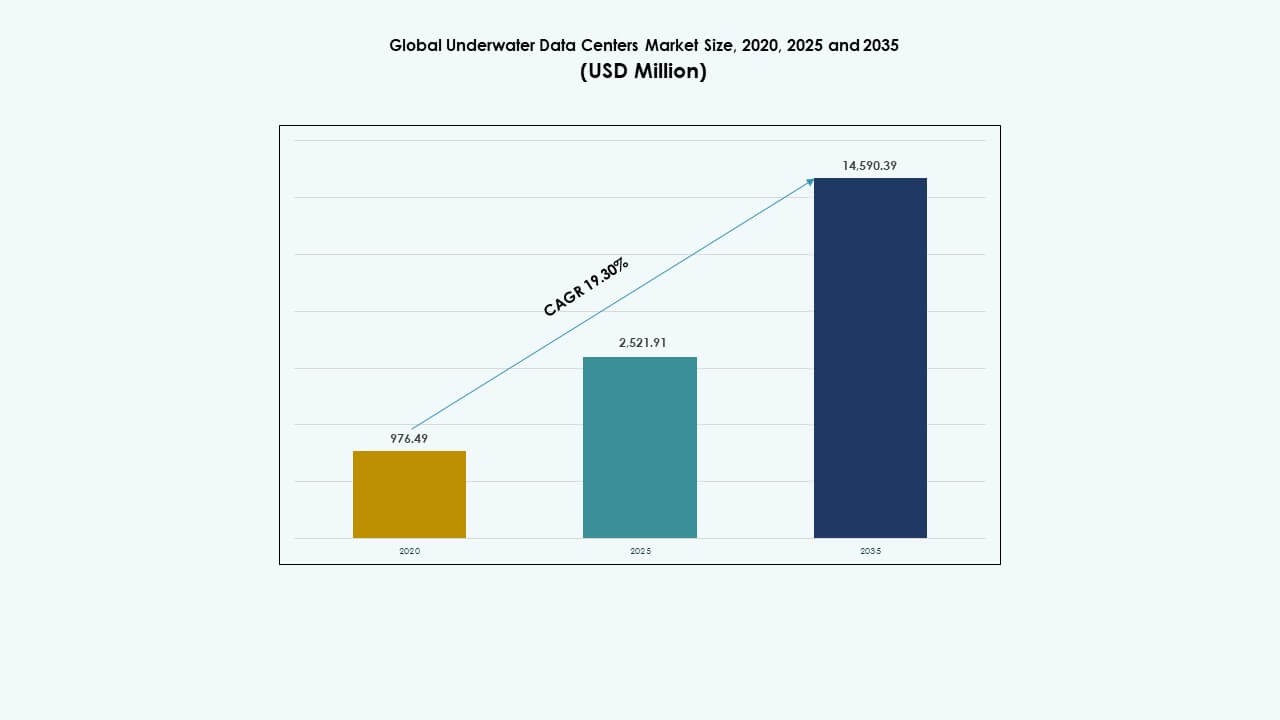

Die Größe des globalen Marktes für Unterwasser-Rechenzentren wurde 2020 auf 976,49 Millionen USD geschätzt und soll bis 2025 auf 2.521,91 Millionen USD und bis 2035 auf 14.590,39 Millionen USD anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Unterwasser-Rechenzentren 2025 |

USD 2.521,91 Millionen |

| Markt für Unterwasser-Rechenzentren, CAGR |

19,3% |

| Marktgröße für Unterwasser-Rechenzentren 2035 |

USD 14.590,39 Millionen |

Der Markt wächst aufgrund der steigenden Nachfrage nach energieeffizienter Dateninfrastruktur und Computing mit niedriger Latenz. Unterwassersysteme nutzen die natürliche Kühlung durch Meerwasser, was die Effizienz verbessert und den Landverbrauch reduziert. Fortschritte in der Unterwassertechnik, im modularen Design und in der Fernüberwachung unterstützen zuverlässige Betriebsabläufe. Cloud-Anbieter und Telekommunikationsunternehmen betrachten dieses Modell als strategisch für den Edge-Einsatz. Investoren schätzen den Markt für langfristige Nachhaltigkeit, Widerstandsfähigkeit und die Ausrichtung an grünen Infrastrukturzielen.

Nordamerika führt aufgrund früher Pilotprojekte und starker Investitionen von Hyperscalern. Europa folgt, angetrieben durch strenge Nachhaltigkeitsziele und die Bereitschaft der Küsteninfrastruktur. Der asiatisch-pazifische Raum entwickelt sich schnell, angeführt von China, Japan und Südkorea, unterstützt durch staatlich geförderte Projekte und hohe Nachfrage nach Küstendaten. Wachsende Digitalisierung, urbane Dichte und die Integration erneuerbarer Energien positionieren diese Regionen als zukünftige Wachstumszentren für den globalen Markt für Unterwasser-Rechenzentren.

Marktdynamik:

Marktdynamik:

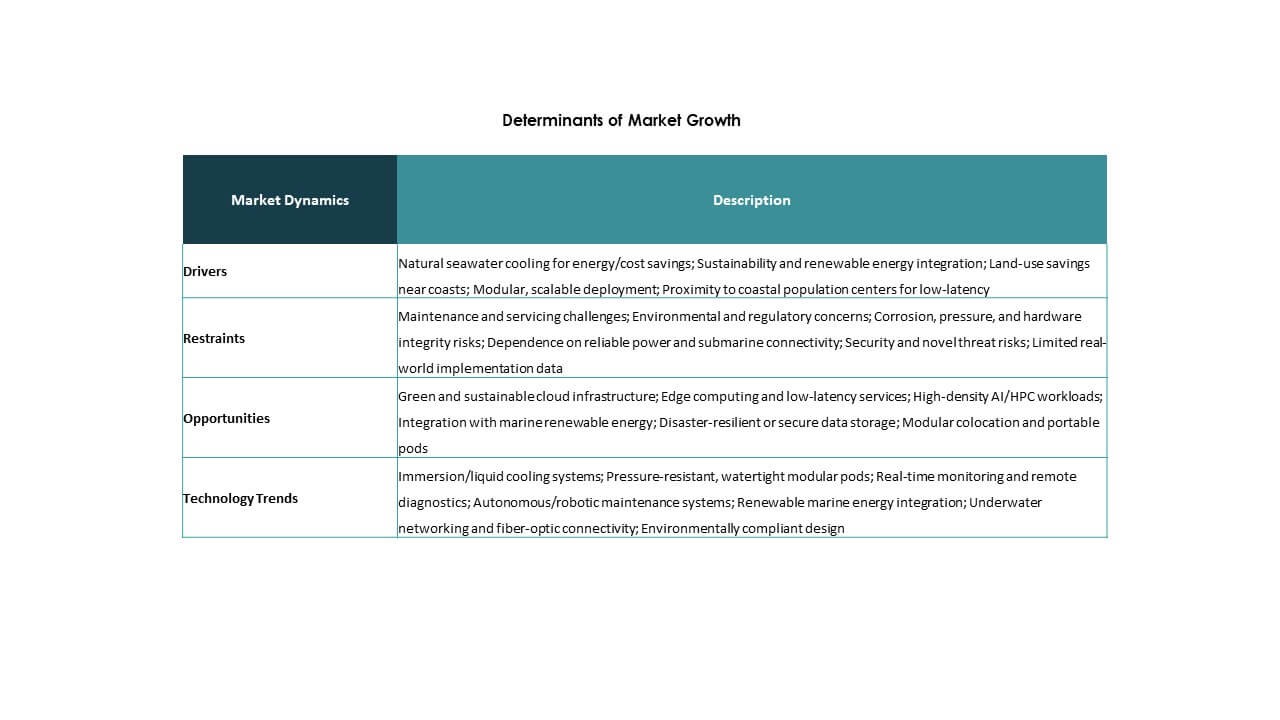

Energieeffiziente Kühlung und Umweltziele treiben die Einführung von Unterwasser-Rechenzentren voran

Der globale Markt für Unterwasser-Rechenzentren profitiert von einem starken Trend zu energieeffizienter Infrastruktur. Traditionelle Rechenzentren verbrauchen enorme Mengen an Energie für Kühlsysteme. Unterwasser-Rechenzentren nutzen Meerwasser als natürlichen Kühlmittel, was die Kühlkosten und den Energieverbrauch drastisch reduziert. Dies unterstützt Umweltziele und senkt die CO2-Emissionen. Die steigende Nachfrage nach grüner IT-Infrastruktur steht im Einklang mit den Nachhaltigkeitszielen globaler Unternehmen. Unternehmen und Regierungen bevorzugen ressourcenschonende Datenlösungen. Diese untergetauchten Rechenzentren arbeiten geräuschlos und hinterlassen einen minimalen Land-Fußabdruck. Investoren sehen Unterwassermodelle als strategisch für langfristige Effizienz. Es verbessert die betriebliche Nachhaltigkeit für Hochleistungsrechner.

- Zum Beispiel erreichte Nautilus Data Technologies in seinem schwimmenden Rechenzentrum in Stockton einen PUE von 1,15 durch geschlossene Flusskühlung.

Steigende Edge-Computing- und 5G-Bereitstellung fördern die Integration von Unterwasser-Rechenzentren

Der globale Anstieg von Edge-Computing und 5G-Anwendungen treibt die Nachfrage nach kompakter, latenzarmer Infrastruktur an. Unterwasser-Rechenzentren unterstützen die Edge-Bereitstellung in der Nähe von Küstenstädten, wo der Datenverbrauch am höchsten ist. Ihre modulare Form ermöglicht einen schnelleren Ausbau in der Nähe städtischer Bevölkerungen. Telekommunikationsbetreiber und Hyperscaler suchen nach dezentralen Systemen, um die Reaktionszeiten zu verbessern. Der globale Markt für Unterwasser-Rechenzentren ist darauf ausgerichtet, diese Anforderungen an Geschwindigkeit und Nähe zu erfüllen. Echtzeit-Anwendungen wie AR/VR, Streaming und autonome Navigation benötigen lokale Verarbeitung. Standorte im Ozean ermöglichen es Anbietern, überlastete landgestützte Bauprojekte zu umgehen. Dieses Modell ergänzt die wachsende Bandbreitennachfrage und spart gleichzeitig städtischen Raum.

- Zum Beispiel verarbeitet das Hainan-Zentrum von Beijing Highlander Digital Technology über 4 Millionen hochauflösende Bilder in 30 Sekunden in 35 Metern Tiefe.

Technologische Fortschritte in der Unterwassertechnik und KI-gestütztes Monitoring fördern die Marktentwicklung

Moderne Unterwasser-Rechenzentren profitieren von langlebiger, meeresfester Bauweise und KI-basierter Zustandsüberwachung. Unterwassergehäuse verwenden korrosionsbeständige Legierungen, drucktolerante Systeme und modulare Stromversorgung. KI-gesteuerte Telemetriesysteme überwachen Temperatur, Luftfeuchtigkeit und Druck in Echtzeit. Der globale Markt für Unterwasser-Rechenzentren integriert Fernverwaltung, um Wartung vor Ort zu vermeiden. Diese Systeme unterstützen die vollständige Automatisierung mit robotergestützter Bereitstellung und Wartung. Ausfälle von Geräten können mithilfe eingebetteter Sensoren und maschinellem Lernen vorhergesagt werden. Dies reduziert Ausfallzeiten und verlängert die Lebensdauer der Hardware. Die Kombination aus KI und Unterwassertechnik ermöglicht skalierbare Unterwasser-Infrastruktur ohne menschliches Eingreifen.

Strategische Investitionen von Technologieriesen positionieren Unterwasser-Infrastruktur als langfristige Anlageklasse

Führende Cloud-Anbieter testen Unterwasserprojekte, um die Datenspeicherung zu diversifizieren und die Widerstandsfähigkeit zu erhöhen. Der globale Markt für Unterwasser-Rechenzentren zieht langfristiges Kapital aufgrund seines einzigartigen Wertversprechens an. Er unterstützt Datensouveränität, Edge-Dienste und Katastrophenschutzzonen. Unterwassersysteme sind immun gegen viele landgestützte Risiken wie Überschwemmungen, Feuer und zivile Unruhen. Strategische Akteure sehen diese Infrastruktur als zukunftssichere Alternative in gesättigten Märkten. Institutionelle Investoren unterstützen diese Innovationen aufgrund ihrer geringen Gemeinkosten und minimalen Landnutzung. Unternehmensstrategien beinhalten nun untergetauchte Optionen in Küstenerweiterungsplänen. Dies fügt den Rechenzentrumsportfolios weltweit Flexibilität hinzu.

Markttrends

Markttrends

Anstieg von vorgefertigten und modularen Designs für schnellere Unterwasserbereitstellung

Der globale Markt für Unterwasser-Rechenzentren tendiert zu vorgefertigten Modulen, die Installation und Skalierbarkeit vereinfachen. Diese Einheiten werden in kontrollierten Umgebungen entworfen, dann verschifft und in der Nähe von Küstenlinien versenkt. Der modulare Ansatz verkürzt die Bauzeiten und ermöglicht wiederholbare Konstruktionen. Anbieter bieten Standardgehäuse mit integrierten Servern, Kühlung und Überwachung an. Die Vorfertigung reduziert den Arbeitsaufwand vor Ort und Risiken durch raue Meeresbedingungen. Diese Systeme können in der Nähe wichtiger Städte oder in Offshore-Clustern eingesetzt werden. Der kompakte Fußabdruck unterstützt die städtische Küstenplanung. Organisationen bevorzugen schnelle, wenig beeinträchtigende Bereitstellungsstrategien. Dieser modulare Trend gestaltet die Einführung von Unterwasser-Rechenzentren weltweit neu.

Integration erneuerbarer Energiequellen in Offshore-Datenzentrum-Modelle

Ozeanbasierte Datenzentren integrieren zunehmend marine erneuerbare Energiesysteme wie Gezeiten-, Wellen- und Offshore-Windenergie. Der globale Markt für Unterwasser-Datenzentren spiegelt das wachsende Interesse an autarker Infrastruktur wider. Die Nähe zu Projekten mit sauberer Energie reduziert die Abhängigkeit vom Stromnetz und die Emissionen. Küstenregionen mit starkem Wellenenergiepotenzial sind wichtige Ziele für hybride Setups. Erneuerbare, betriebene Unterwasserstandorte verbessern die ESG-Compliance. Anbieter testen schwimmende Plattformen mit integrierten Solaranlagen. Windturbinen und Wellenkonverter liefern Hilfsenergie oder volle Kapazität in ausgewählten Zonen. Diese Systeme stimmen mit nationalen grünen Agenden überein. Energiesynergien markieren einen aufsteigenden Trend bei den Einsätzen.

Einsatz von Digital Twin und Simulationswerkzeugen zur Optimierung der Unterwasserleistung

Fortschrittliche Simulationssoftware verändert das Design und den Betrieb von Unterwasser-Datenzentren. Der globale Markt für Unterwasser-Datenzentren nutzt zunehmend Digital Twin-Technologie, um die Leistung vorherzusagen. Ingenieure simulieren Strömungsdynamik, thermische Last und Druckbedingungen vor der Inbetriebnahme. Dies ermöglicht virtuelle Belastungstests unter realen ozeanischen Szenarien. Digitale Zwillinge überwachen laufende Operationen und ermöglichen vorausschauende Anpassungen. Diese Werkzeuge helfen bei der Kapazitätsplanung und Fehlererkennung. Simulationsgestütztes Design reduziert Prototypkosten und erhöht die Zuverlässigkeit über den Lebenszyklus. Unternehmen nutzen Echtzeitanalysen von operativen Zwillingen zur Systemabstimmung. Dies markiert einen klaren Trend zur datengesteuerten Optimierung von Einrichtungen.

Erweiterung der regulatorischen Rahmenwerke und Compliance-Standards für Unterwasser-Dateninfrastruktur

Regulierungsbehörden gestalten die Normen für Unterwassereinsätze, treiben Standardisierung und Rechenschaftspflicht voran. Der globale Markt für Unterwasser-Datenzentren muss maritime, umwelt- und telekomspezifische Compliance erfüllen. Regierungen bewerten nun die Auswirkungen auf Meeresökosysteme, Fischereizonen und Küstennutzungsrechte. Die Zeitpläne für die regulatorische Genehmigung werden für eine konsistente Projektbewertung formalisiert. Länder wie Norwegen, Japan und die USA definieren Regeln für Unterwasser-Daten. Dieser Trend erhöht die Transparenz für Investoren und beschleunigt die Einführung. Standardisierung reduziert rechtliche Risiken und verbessert die Verfügbarkeit von Versicherungen. Die Präsenz klarer Vorschriften stärkt das Vertrauen in Modelle für untergetauchte Infrastrukturen.

Marktherausforderungen

Marktherausforderungen

Technische Einschränkungen bei Wartung, Skalierbarkeit und langfristiger Zuverlässigkeit von untergetauchten Systemen

Der globale Markt für Unterwasser-Datenzentren steht vor großen Herausforderungen in Bezug auf den Betrieb, die Wartung und die Skalierbarkeit. Untergetauchte Systeme sind schwer zugänglich und erfordern robotische oder spezialisierte Bergung. Dies erhöht das Ausfallrisiko bei Hardwarefehlern. Reparaturen sind teurer und dauern länger als bei landgestützten Einrichtungen. Thermische Zyklen und Ozeandruck können im Laufe der Zeit Komponenten verschlechtern. Begrenzte Skalierbarkeit schränkt hochdichte Installationen ein. Die Erweiterung der Kapazität bedeutet den Einsatz mehrerer Pods, was die Komplexität erhöht. Meeresbedingungen beeinflussen auch die Signalübertragung und Latenz. Wartungspläne müssen Salzkorrosion, Meeresbewuchs und Sensorgenauigkeit unter extremen Bedingungen berücksichtigen.

Hohe Investitionsausgaben, regulatorische Unsicherheit und Umweltbedenken

Der Bau und die Bereitstellung von Unterwasser-Rechenzentren erfordert erhebliche Anfangsinvestitionen. Der globale Markt für Unterwasser-Rechenzentren hat mit hohen CAPEX im Vergleich zu Standardanlagen zu kämpfen. Spezialisierte Materialien, Seetransport und Installation treiben die Kosten in die Höhe. Umweltbewertungen und rechtliche Genehmigungen variieren je nach Region und verzögern oft die Zeitpläne. Befürchtungen über Störungen des Ökosystems und Widerstand aus der Gemeinschaft behindern groß angelegte Rollouts. Die langfristige Haftung für Unterwassergeräte erhöht die Versicherungskomplexität. Nur wenige Anbieter bieten ausgereifte Lösungen an, was den Wettbewerb und die Auswahlmöglichkeiten der Käufer einschränkt. Diese Faktoren schaffen Risiken für konservative Investoren und verlangsamen die Marktreife.

Marktchancen

Erweiterung in Küsten-Smart-City-Projekte und städtische Edge-Anwendungen

Der globale Markt für Unterwasser-Rechenzentren bietet großes Potenzial zur Unterstützung von intelligenten Küstenstädten. Mit der steigenden Nachfrage nach Edge-Computing in urbanen Zentren bieten Unterwassersysteme kompakte, skalierbare Alternativen. Regierungen suchen nach sauberer, widerstandsfähiger Infrastruktur in der Nähe von Küstenlinien. Rechenzentren, die in der Nähe von intelligenten Häfen, Logistikzentren und IoT-reichen Umgebungen untergetaucht sind, erfüllen Echtzeitbedürfnisse. Diese Anwendungen eröffnen neue Einnahmequellen für Anbieter und Investoren, die auf die digitale Transformation der Küsten abzielen.

Zusammenarbeit zwischen Cloud-Anbietern und Meeresingenieurbüros für maßgeschneiderte Bereitstellungen

Partnerschaften zwischen Hyperscalern und Meeresauftragnehmern ermöglichen maßgeschneiderte Bereitstellungen. Der globale Markt für Unterwasser-Rechenzentren profitiert von maßgeschneiderten Modulen, die für spezifische Küstenzonen optimiert sind. Die Zusammenarbeit stellt sicher, dass die Designs den lokalen ozeanografischen, energetischen und rechtlichen Bedingungen entsprechen. Cloud-Anbieter gewinnen geografische Flexibilität, während Ingenieurbüros Zugang zu wiederkehrenden Infrastrukturverträgen erhalten. Diese Synergie baut langfristig Schwung in der Offshore-Digitalinfrastruktur auf.

Marktsegmentierung:

Marktsegmentierung:

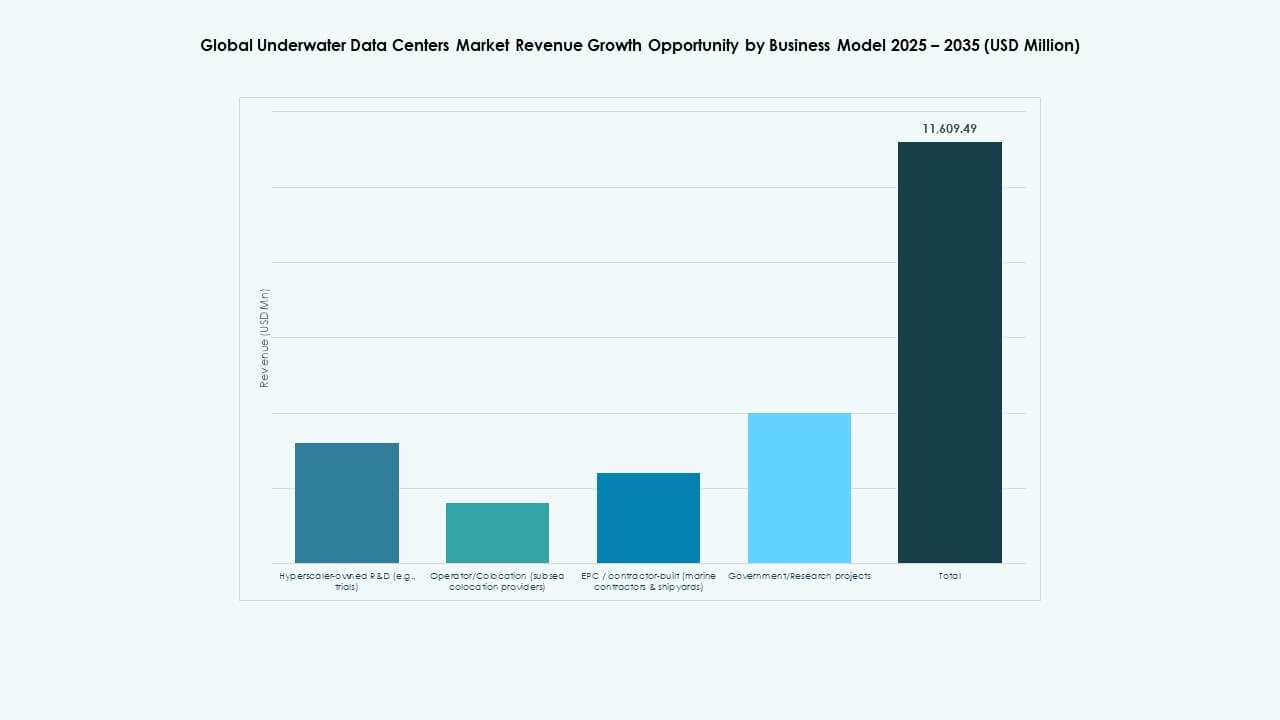

Analyse des Geschäftsmodellsegments

Der globale Markt für Unterwasser-Rechenzentren zeigt starke Dynamik im Segment Betreiber/Colocation (Unterwasser-Colocation-Anbieter), das den größten Anteil hält. Hyperscaler-eigene F&E-Modelle führen frühe Pilotprojekte an und bauen Proof of Concepts auf. EPC-/Auftragnehmer-gebaute Modelle ziehen stetige Investitionen von Werften und Meeresfirmen für maßgeschneiderte Bauten an. Regierungs-/Forschungsprojekte unterstützen die Innovationsfinanzierung in ausgewählten Regionen. Andere umfassen hybride oder maßgeschneiderte Geschäftsmodelle, die Nischenanforderungen bedienen. Wachstum entsteht durch die steigende Nachfrage nach zuverlässiger, latenzarmer Infrastruktur und Kostenteilung durch Colocation-Anbieter. Unternehmen mit breiten Service-Ökosystemen und Partnerschaftsnetzwerken gewinnen breitere Akzeptanz und skalieren schneller als Einzelnutzer.

Analyse des Komponentensegments

Im globalen Markt für Unterwasser-Datenzentren führt Hardware das Komponentensegment an, da erhebliche CAPEX- und Technologieeinsatzanforderungen bestehen. Kühlsysteme, Unterwassergehäuse und Server-Racks treiben die meisten Ausgaben an. Software folgt mit starkem Wachstum durch Überwachungs-, Fernverwaltungs- und Automatisierungsplattformen. Dienstleistungen, einschließlich Installation, Wartung und Beratung, verzeichnen eine steigende Nachfrage durch langfristige Verträge. Das Wachstum im Softwarebereich ist mit Fernbetrieb und KI-Analysen verbunden. Die Erweiterung der Dienstleistungen spiegelt die Unterstützung über den gesamten Lebenszyklus wider. Die Dominanz der Hardware ergibt sich aus komplexen Ingenieur- und maritimen Haltbarkeitsanforderungen. Investitionen konzentrieren sich auf eine robuste Architektur, die den Ozeanbedingungen standhält.

Analyse nach Bereitstellungssegment

Das Tiefwassersegment hält einen dominanten Anteil am globalen Markt für Unterwasser-Datenzentren, da es Skalierbarkeit und stabile thermische Umgebungen bietet. Flachwasserbereitstellungen ziehen Küstenstädte für Edge- und latenzempfindliche Anwendungen an. Tiefwasser bietet kühlere Temperaturen und reduzierte menschliche Eingriffe, was die Lebensdauer der Hardware verlängert. Das Wachstum im Tiefwasser wird durch steigende digitale Lasten und Platzbeschränkungen an Land angekurbelt. Die Nutzung von Flachwasser wächst für Pilotprojekte in der Nähe großer Häfen. Beide Segmente profitieren von verbesserten maritimen Transport- und Installationstechnologien. Vorschriften und maritimer Zugang beeinflussen die Wahl der Bereitstellung und das Tempo der Einführung.

Analyse nach Tier-Segment

Im globalen Markt für Unterwasser-Datenzentren führen Tier-III- und Tier-IV-Einrichtungen aufgrund von Zuverlässigkeits- und Betriebszeitanforderungen. Tier III bietet gleichzeitige Wartungsfähigkeit, die bei kommerziellen Kunden beliebt ist. Tier IV eignet sich für kritische Anwendungen mit Fehlertoleranz. Tier I und Tier II stellen Einstiegsbauten mit begrenzter Skalierbarkeit dar. Das Wachstum in höheren Tier-Segmenten ist mit dem digitalen Wachstum und den Unternehmensbedürfnissen nach ununterbrochenem Betrieb verbunden. Die Nachfrage aus IT, Telekommunikation und Finanzdienstleistungen treibt strenge Betriebszeitstandards an. Entwickler priorisieren den Bau von Hochleistungs-Tiers, um Investitionen zu rechtfertigen und langfristige Dienstleistungsverträge zu sichern. Dieser Trend unterstützt Premium-Preise und Partnervertrauen.

Analyse nach thermischem Ansatz

Das Segment der geschlossenen Flüssigkeitskühlung dominiert den globalen Markt für Unterwasser-Datenzentren aufgrund besserer Kontrolle und breiter Anwendungsfälle. Direkte Seewasser-Wärmesenken-Systeme dienen passiven Kühlbedürfnissen mit geringem Energiebedarf. Null-Wasser-/Recycling-Kühlsysteme ziehen Interesse für Umweltprioritäten in einigen Regionen an. Das Wachstum bei geschlossenen Kühlsystemen resultiert aus effizienter Temperaturkontrolle und Kompatibilität mit Hochleistungsrechnern. Passive Seewassersysteme profitieren von einfachem Design und niedrigen Betriebskosten. Null-Wasser-Setups sind attraktiv, wo Wasserreinheit oder Wiederverwendungspolitik die technischen Entscheidungen beeinflussen. Innovationen in diesen Kühlmethoden verbessern die Energieeffizienz und Betriebszeit.

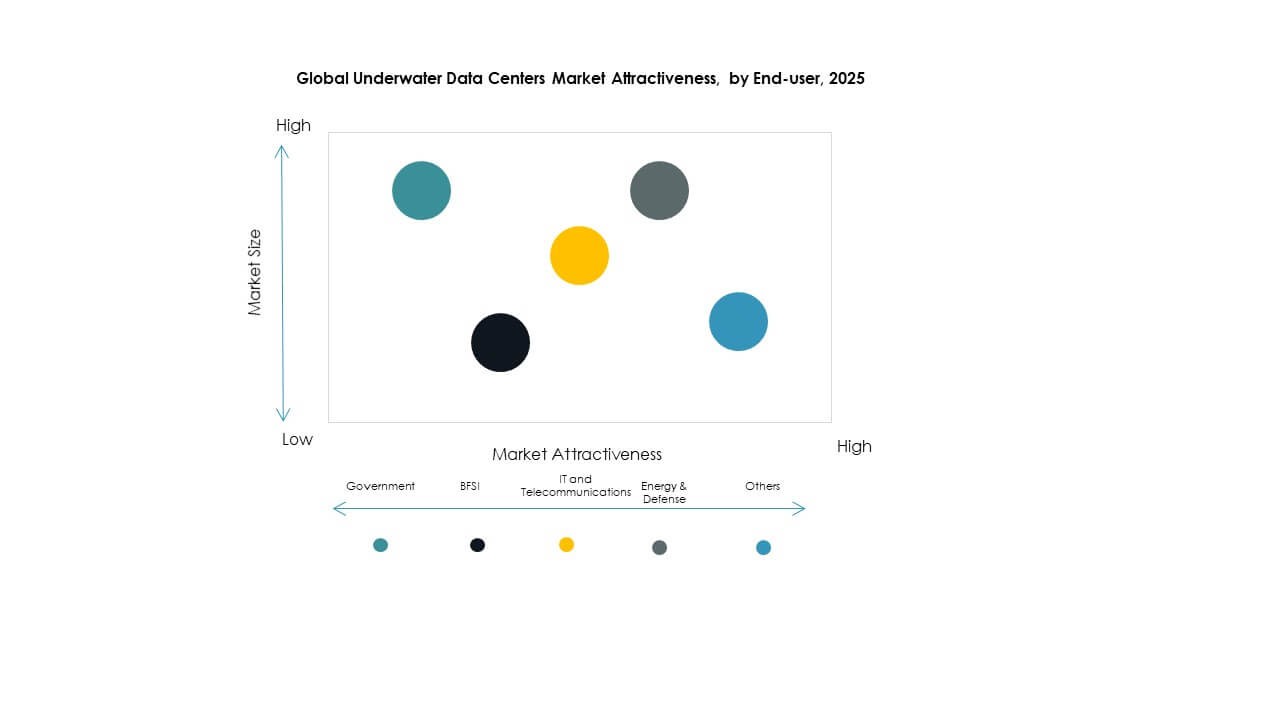

Analyse nach Endnutzer-Segment

Das IT- und Telekommunikationssegment beansprucht den größten Anteil am globalen Markt für Unterwasser-Datenzentren aufgrund des massiven Datenverkehrs und der Edge-Bedürfnisse. Regierungskunden unterstützen nationale digitale Infrastrukturprojekte. BFSI verlässt sich auf sichere, latenzarme Verbindungen für Transaktionen. Energie & Verteidigung benötigen widerstandsfähige Netzwerke in rauen Umgebungen. Andere umfassen Gesundheitswesen, Medien und Forschungssektoren, die sich in Richtung digitaler Transformation bewegen. Das Wachstum in IT und Telekommunikation resultiert aus der 5G-Erweiterung und der Cloud-Nachfrage. Regierungspolitische Anreize fördern ebenfalls die Einführung. Jedes Endnutzer-Segment investiert basierend auf Betriebszeit-, Datengeschwindigkeits- und Sicherheitsprioritäten.

Regionale Einblicke:

Regionale Einblicke:

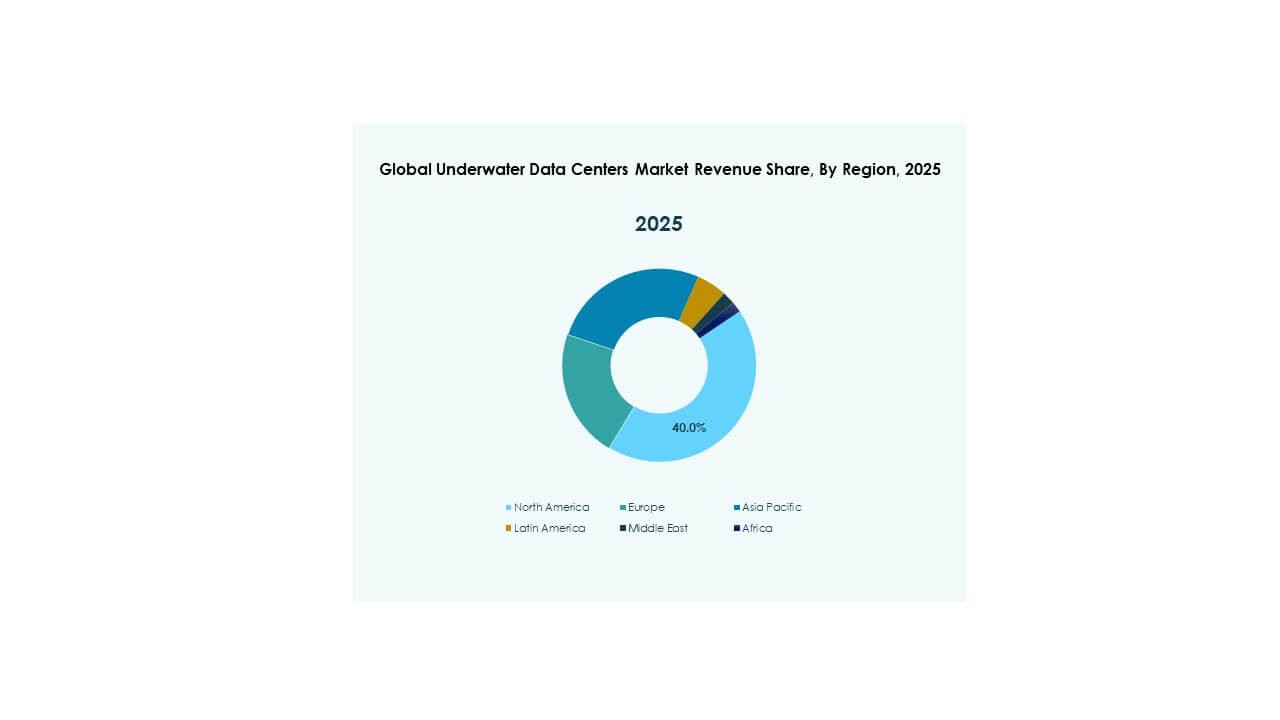

Nordamerika – Führendes Zentrum für Bereitstellung und Innovation in der Unterwasser-Rechenzentrumsinfrastruktur

Nordamerika führt den globalen Markt für Unterwasser-Rechenzentren mit einem Anteil von über 35% an, angetrieben durch frühe Einführung und groß angelegte F&E-Initiativen. Die USA dominieren den regionalen Markt aufgrund aktiver Versuche von Microsoft und wachsendem Interesse von durch die US-Marine unterstützten Forschungsprogrammen. Günstige regulatorische Unterstützung, Meeresinfrastruktur und starke Investitionen in Cloud-Infrastruktur treiben die anhaltende Dynamik voran. Colocation-Unternehmen und Hyperscaler suchen strategische Offshore-Standorte für Skalierbarkeit, Energieeffizienz und Katastrophenresilienz. Kanada zeigt ebenfalls Wachstumspotenzial durch die Integration von grüner Energie in Küstenzonen. Die Region profitiert von etablierten Unterseekabelnetzen und Innovationsökosystemen, die eine schnelle Technologieeinführung ermöglichen. Sie dient als Testgelände für globale Akteure, die Leistungsvalidierung suchen.

- Zum Beispiel hat Microsofts Projekt Natick im Juni 2018 das Northern Isles Rechenzentrum 117 Fuß unter Wasser vor den Orkney-Inseln in Schottland eingesetzt, das 12 Racks mit 864 Servern enthielt, die zwei Jahre lang zuverlässig mit einer 8-fach niedrigeren Ausfallrate als vergleichbare landbasierte Server betrieben wurden und wachsendes Interesse von durch die US-Marine unterstützten Forschungsprogrammen.

Europa – Starker Fokus auf Nachhaltigkeit und Küstenerweiterung unterstützt Wachstum

Europa hält einen Anteil von rund 30% am globalen Markt für Unterwasser-Rechenzentren, angetrieben durch strenge Kohlenstoffreduktionsziele und dichte Küstenstadtcluster. Länder wie das Vereinigte Königreich, Frankreich und die Niederlande fördern Pilotbereitstellungen durch öffentlich-private Partnerschaften. Norwegen und Schweden ziehen Infrastrukturentwickler mit Zugang zu erneuerbarer Energie und Tiefseehäfen an. Die Region unterstützt die Integration von untergetauchten Rechenzentren mit Offshore-Wind- und Meeres-F&E-Zonen. Regulatorische Klarheit und nachhaltigkeitsbezogene Anreize stärken das Vertrauen der Investoren. Das Marktwachstum steht auch im Einklang mit Europas digitaler Souveränität und Bemühungen zur Datenlokalisierung. Umweltkonformität und der Fokus auf Kreislaufwirtschaft beschleunigen weitere Bereitstellungen in Nord- und Westeuropa.

Asien-Pazifik – Aufstrebender Markt mit wachsender Küstendigitalisierung und staatlicher Unterstützung

Der asiatisch-pazifische Raum macht fast 25% des globalen Marktes für Unterwasser-Rechenzentren aus und ist die am schnellsten wachsende Region. China führt die Region durch staatlich unterstützte Cluster wie die Unterwasseranlage in Hainan an. Japan und Südkorea investieren in Edge-Konnektivität und 5G-getriebene Mikro-Rechenzentren in der Nähe dichter Küstenzentren. Indien, Singapur und Australien erkunden Offshore-Fähigkeiten, die mit nationalen Smart-City-Programmen verbunden sind. Die hohe Bevölkerungsdichte, Urbanisierung und das digitale Wachstum der Region treiben die Nachfrage nach skalierbarer und widerstandsfähiger Infrastruktur voran. Staatlich unterstützte Innovationszonen und grüne Technologiefinanzierungen ziehen sowohl inländische als auch internationale Akteure an. Der asiatisch-pazifische Raum ist in der Lage, in den nächsten zehn Jahren andere Regionen in Bezug auf Kapazitätserweiterung zu überholen.

- Zum Beispiel verfolgt China seit 2020 Pilotprojekte für Unterwasser-Rechenzentren in Hainan, wobei staatlich unterstützte Projekte in Versuchen, die mit der Integration erneuerbarer Offshore-Energie verbunden sind, einen zuverlässigen Betrieb demonstrieren, obwohl spezifische numerische Kennzahlen in der öffentlichen Überprüfung begrenzt bleiben.

Wettbewerbsfähige Einblicke:

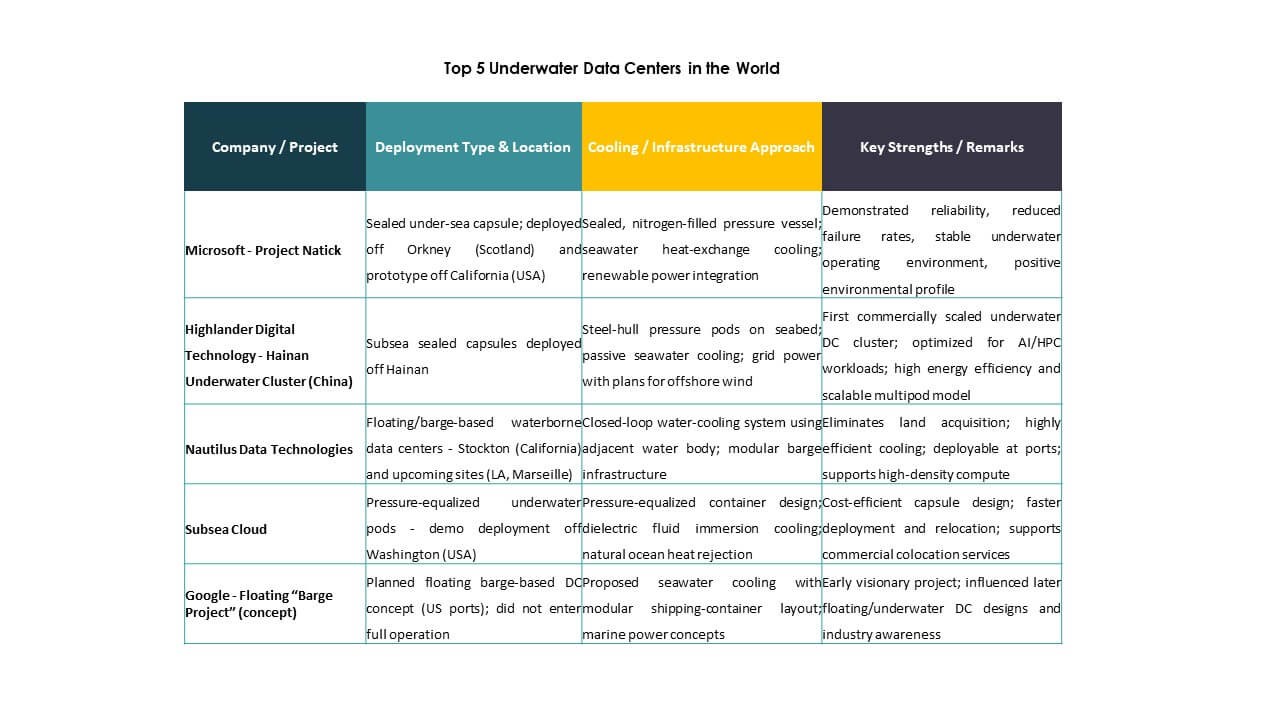

- Microsoft – Projekt Natick

- Highlander Digital Technology – Hainan Unterwasser-Cluster (China)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Schwimmendes Barge-Projekt (Konzept)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

Der globale Markt für Unterwasser-Rechenzentren zeichnet sich durch eine Mischung aus Technologieführern, Spezialisten für Meerestechnik und Infrastrukturauftragnehmern aus. Microsoft führt mit Projekt Natick und setzt frühe Maßstäbe für langfristige Unterwasser-Einsätze. Highlander Digital und China Telecom fördern das Wachstum in Asien durch staatlich unterstützte Cluster. Nautilus und Subsea Cloud konzentrieren sich auf skalierbare kommerzielle Modelle mit modularen Systemen. Naval Group, Subsea7 und Aker Solutions bringen tiefgehende Expertise in der Unterwassertechnik ein und bieten schlüsselfertige Einsätze an. Bechtel und Kongsberg Maritime unterstützen Design und Integration in maritimen Zonen. Der Markt bleibt fragmentiert, aber innovationsgetrieben, wobei Partnerschaften zwischen Hyperscalern und Meeresunternehmen beschleunigen. Die Akteure investieren in Energieeffizienz, strukturelle Haltbarkeit und regulatorische Anpassung. Der Wettbewerbsvorteil hängt von Lebenszykluskosten, Bereitstellungsgeschwindigkeit, Umweltverträglichkeit und der Fähigkeit ab, in Küstenmärkten zu skalieren.

Jüngste Entwicklungen:

Jüngste Entwicklungen:

- Im Oktober 2025 nahm HiCloud das weltweit erste windbetriebene Unterwasser-Rechenzentrum in der Nähe von Shanghai in Betrieb, das hauptsächlich von Offshore-Windenergie angetrieben und mit Meerwasser gekühlt wird, mit Expansionsplänen, die auf Kapazitätswachstum über die Anfangsphase hinaus abzielen.

- Im Juni 2025 wurde eine Vereinbarung zum Bau des ersten windbetriebenen Unterwasser-Rechenzentrums in Chinas Lin-gang-Sondergebiet in der Nähe von Shanghai unterzeichnet. Diese Partnerschaft zwischen HiCloud und lokalen Behörden zielt darauf ab, Offshore-Windenergie mit Unterwasserkühlung zu verbinden und eine nachhaltige Unterwasser-Computereinrichtung zu schaffen.

- Im Februar 2025 fügte HiCloud ein neues Rechenzentrumsmodul vor der Küste von Hainan hinzu, das etwa 400 Hochleistungsserver mit dem Festland verbindet und die Kapazität und kommerzielle Fähigkeit seiner Unterwasserbereitstellung erweitert. Die Entwicklung unterstützt KI-Workloads und fortschrittliche digitale Dienste durch natürliche Meerwasserkühlung und erhöhte Verarbeitungskapazität.