エグゼクティブサマリー:

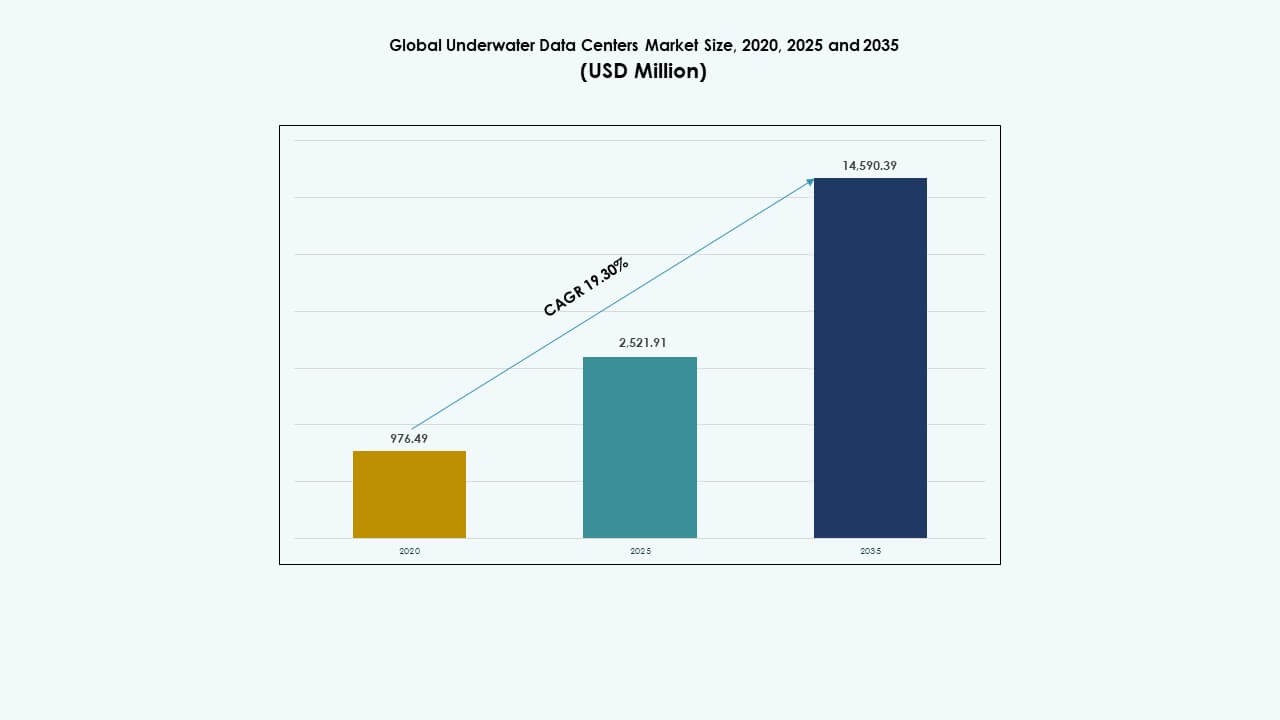

グローバル水中データセンターマーケットの規模は、2020年に9億7649万米ドルから2025年に25億2191万米ドルと評価され、2035年までに145億9039万米ドルに達すると予測されており、予測期間中のCAGRは19.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 水中データセンター市場規模 2025 |

25億2191万米ドル |

| 水中データセンター市場、CAGR |

19.3% |

| 水中データセンター市場規模 2035 |

145億9039万米ドル |

市場は、エネルギー効率の高いデータインフラと低遅延コンピューティングの需要の高まりにより成長しています。水中システムは自然の海水冷却を利用し、効率を向上させ、土地利用を削減します。海底工学、モジュール設計、リモートモニタリングの進歩が信頼性の高い運用を支えます。クラウドプロバイダーや通信企業は、このモデルをエッジ展開の戦略的なものと見なしています。投資家は、長期的な持続可能性、回復力、グリーンインフラ目標との整合性のために市場を評価しています。

北米は、初期のパイロットプロジェクトと強力なハイパースケーラー投資によりリードしています。ヨーロッパは、厳しい持続可能性目標と沿岸インフラの準備により続いています。アジア太平洋地域は、中国、日本、韓国が政府支援プロジェクトと高い沿岸データ需要により急速に台頭しています。デジタル化の進展、都市密度、再生可能エネルギーの統合が、これらの地域をグローバル水中データセンターマーケットの将来の成長センターとして位置づけています。

市場の動向:

市場の動向:

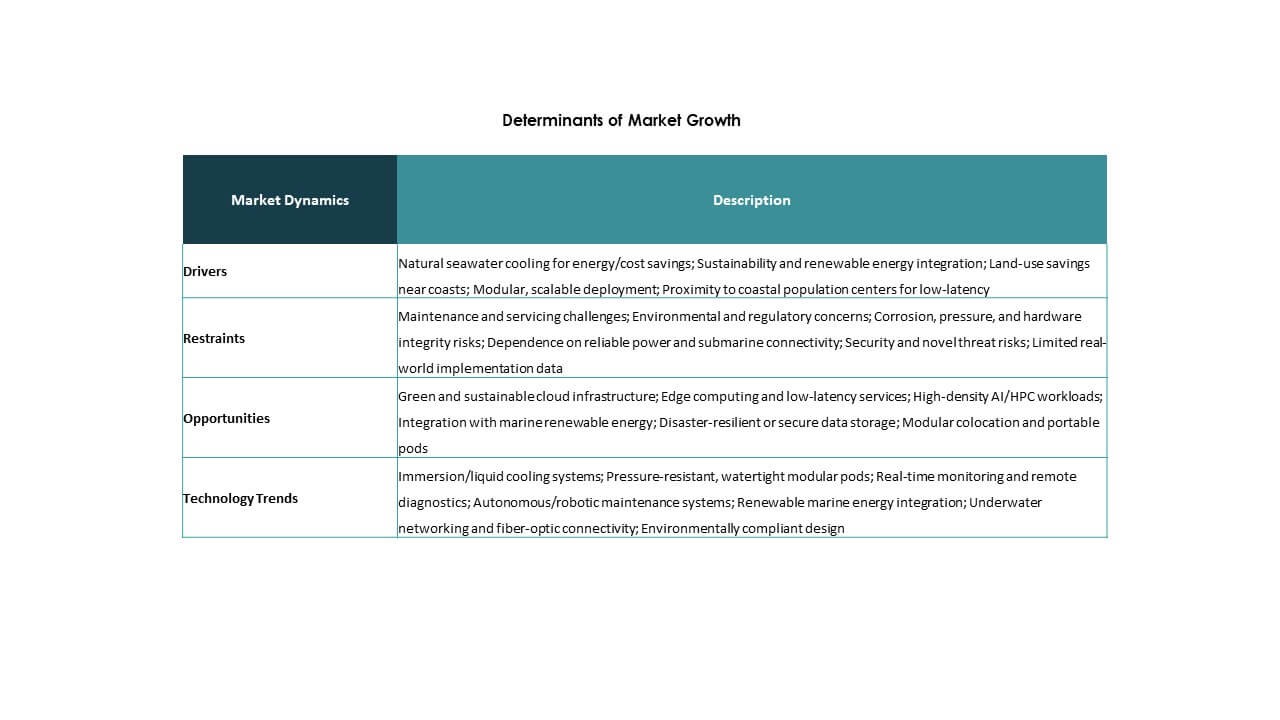

エネルギー効率の高い冷却と環境持続可能性目標が水中データセンターの採用を促進

グローバル水中データセンターマーケットは、エネルギー効率の高いインフラへの強いシフトから利益を得ています。従来のデータセンターは、冷却システムに膨大なエネルギーを消費します。水中データセンターは、海水を自然の冷却剤として使用し、冷却コストとエネルギー使用量を大幅に削減します。これにより環境目標がサポートされ、炭素排出量が削減されます。グリーンITインフラの需要の高まりは、グローバル企業の持続可能性目標と一致しています。企業と政府は、低影響のデータソリューションを好みます。これらの水中データセンターは静かに動作し、土地への影響を最小限に抑えます。投資家は、水中モデルを長期的な効率性のための戦略的なものと見なしています。これは、高密度コンピューティングの運用持続可能性を向上させます。

- 例えば、Nautilus Data Technologiesは、閉ループリバー冷却を使用して、ストックトンの浮遊データセンターで1.15のPUEを達成しました。

エッジコンピューティングと5G展開の増加が水中データセンターの統合を促進

エッジコンピューティングと5Gアプリケーションの世界的な急増は、コンパクトで低遅延のインフラストラクチャの需要を促進しています。水中データセンターは、データ消費が最も多い沿岸都市近くでのエッジ展開をサポートします。そのモジュラー形式により、都市人口の近くでの迅速な構築が可能です。通信事業者やハイパースケーラーは、応答時間を改善するために分散型システムを求めています。グローバル水中データセンターマーケットは、このスピードと近接性の需要に応える位置にあります。AR/VR、ストリーミング、自律航行などのリアルタイムアプリは、ローカル処理を必要とします。海洋ベースのロケーションは、混雑した陸上の建設を回避することができます。このモデルは、都市空間を節約しながら、増大する帯域幅の需要を補完します。

- 例えば、北京ハイランダーデジタルテクノロジーの海南センターは、35メートルの深さで30秒間に400万以上の高解像度画像を処理します。

海底工学とAI対応モニタリングの技術的進歩が市場の発展を後押し

現代の水中データセンターは、耐久性のある海洋グレードの建設とAIベースの状態監視から恩恵を受けています。海底エンクロージャーは、耐腐食性合金、耐圧システム、モジュラー電力供給を使用しています。AI駆動のテレメトリーシステムは、温度、湿度、圧力をリアルタイムで監視します。グローバル水中データセンターマーケットは、現場でのメンテナンスを避けるためにリモート管理を統合しています。これらのシステムは、ロボットによる展開とサービスを伴う完全な自動化をサポートします。機器の故障は、埋め込まれたセンサーと機械学習を使用して予測できます。これにより、ダウンタイムが削減され、ハードウェアの寿命が延びます。AIと海底工学の組み合わせにより、人間の介入なしにスケーラブルな水中インフラストラクチャが可能になります。

テクノロジー大手からの戦略的投資が水中インフラを長期的な資産クラスとして位置付ける

主要なクラウドプロバイダーは、データストレージを多様化し、回復力を高めるために水中プロジェクトを試験しています。グローバル水中データセンターマーケットは、そのユニークな価値提案のために長期的な資本を引き付けています。データ主権、エッジサービス、災害復旧ゾーンをサポートします。水中システムは、洪水、火災、市民の混乱などの多くの陸上リスクに免疫があります。戦略的プレーヤーは、このインフラを飽和市場における将来を見据えた代替手段と見なしています。機関投資家は、低いオーバーヘッドと最小限の土地使用のためにこれらの革新を支持しています。企業戦略には、沿岸拡張計画に沈没オプションが含まれるようになりました。これにより、データセンターポートフォリオに柔軟性が加わります。

市場動向

市場動向

迅速な水中展開のためのプレハブおよびモジュラーデザインの増加

グローバル水中データセンターマーケットは、設置とスケーラビリティを合理化するプレハブモジュールに向かっています。これらのユニットは管理された環境で設計され、沿岸近くに出荷されて沈められます。モジュラーアプローチは建設期間を短縮し、再現可能な構築を可能にします。ベンダーは、統合されたサーバー、冷却、モニタリングを備えた標準エンクロージャーを提供します。プレハブ化により、現場での労働と厳しい海洋条件からのリスクが削減されます。これらのシステムは、主要都市の近くやオフショアクラスターに展開できます。コンパクトなフットプリントは沿岸都市計画を支援します。組織は迅速で低影響の展開戦略を好みます。このモジュラートレンドは、世界的に水中データセンターの展開を再形成しています。

再生可能エネルギー源のオフショアデータセンターモデルへの統合

海洋ベースのデータセンターは、潮汐、波、オフショア風力などの海洋再生可能エネルギーシステムとますます統合されています。グローバルな水中データセンターマーケットは、自給自足のインフラへの関心の高まりを反映しています。クリーンエネルギープロジェクトとの共存により、電力網への依存と排出量が削減されます。波エネルギーの潜在能力が高い沿岸地域は、ハイブリッド設定の主要ターゲットです。再生可能エネルギーで稼働する水中サイトは、ESGコンプライアンスを強化します。ベンダーは、内蔵のソーラーアレイを備えた浮体プラットフォームをテストしています。風力タービンと波力変換装置は、選択されたゾーンで補助電力またはフルキャパシティを供給します。これらのシステムは、国のグリーンアジェンダと一致しています。エネルギーの相乗効果は、展開全体で高まるトレンドを示しています。

デジタルツインとシミュレーションツールの使用による海底性能の最適化

高度なシミュレーションソフトウェアは、水中データセンターの設計と運用を再構築しています。グローバルな水中データセンターマーケットは、パフォーマンスを予測するためにデジタルツイン技術をますます利用しています。エンジニアは、流体力学、熱負荷、圧力条件を展開前にシミュレートします。これにより、実際の海洋シナリオ下での仮想ストレステストが可能になります。デジタルツインは、継続的な運用を監視し、予測的な調整を可能にします。これらのツールは、容量計画や故障検出に役立ちます。シミュレーションベースの設計は、プロトタイプコストを削減し、ライフサイクルの信頼性を向上させます。企業は、運用ツインからのリアルタイム分析を使用してシステムの調整を行います。これは、データ駆動型の施設最適化への明確なトレンドを示しています。

海底データインフラのための規制フレームワークとコンプライアンス基準の拡大

規制機関は、水中展開の基準を形成し、標準化と説明責任を推進しています。グローバルな水中データセンターマーケットは、海事、環境、通信特有のコンプライアンスを満たす必要があります。政府は、海洋生態系、漁業区域、沿岸利用権への影響を評価しています。規制承認のタイムラインが正式化され、一貫したプロジェクト評価が可能になっています。ノルウェー、日本、米国などの国々は、水中データのルールを定義しています。このトレンドは、投資家に透明性をもたらし、採用を加速します。標準化は法的リスクを軽減し、保険の利用可能性を向上させます。明確な規制の存在は、水中インフラモデルへの信頼を高めます。

市場の課題

市場の課題

水中システムのメンテナンス、スケーラビリティ、長期的信頼性における技術的制限

グローバルな水中データセンターマーケットは、運用メンテナンスとスケーラビリティにおいて大きな課題に直面しています。水中システムはアクセスが困難で、ロボットや専門的な回収が必要です。これにより、ハードウェアの故障時にダウンタイムのリスクが増加します。修理は陸上施設よりもコストがかかり、時間がかかります。熱サイクルと海洋圧力は、時間とともにコンポーネントを劣化させる可能性があります。スケーラビリティの制限により、高密度の設置が制約されます。容量を拡大するには、複数のポッドを展開する必要があり、複雑さが増します。海洋条件は、信号伝送と遅延にも影響を与えます。メンテナンス計画は、塩分腐食、海洋成長、極端な環境下でのセンサーの精度に対処する必要があります。

高い資本支出、規制の不確実性、環境リスクへの懸念

水中データセンターの構築と展開には、かなりの初期投資が必要です。グローバル水中データセンターマーケットは、標準施設と比較して高いCAPEXに直面しています。特殊な材料、海上輸送、設置がコストを押し上げます。環境評価や法的クリアランスは地域によって異なり、しばしばスケジュールを遅らせます。生態系の破壊への懸念や地域社会の反発が大規模な展開を妨げます。水中機器の長期的な責任は保険の複雑さを増します。成熟したソリューションを提供するベンダーは少なく、競争と購入者の選択肢を制限します。これらの要因は保守的な投資家にとってリスクを生み出し、市場の成熟を遅らせます。

市場機会

沿岸スマートシティプロジェクトと都市エッジアプリケーションへの拡大

グローバル水中データセンターマーケットは、スマート沿岸都市を支援する強力な可能性を持っています。都市の中心地でエッジコンピューティングの需要が高まる中、水中システムはコンパクトでスケーラブルな代替手段を提供します。政府は海岸線近くのクリーンでレジリエントなインフラを求めています。スマートポート、物流拠点、IoTが豊富な環境の近くに沈められたデータセンターはリアルタイムのニーズに応えます。これらのアプリケーションは、沿岸デジタルトランスフォーメーションを目指すベンダーと投資家に新たな収益源を開きます。

クラウドプロバイダーと海洋工学企業のカスタム展開のための協力

ハイパースケーラーと海洋請負業者のパートナーシップは、カスタマイズされた展開を可能にします。グローバル水中データセンターマーケットは、特定の沿岸ゾーンに最適化されたカスタムビルドモジュールから利益を得ます。協力により、設計が地元の海洋学的、電力、法的条件を満たすことが保証されます。クラウドプレイヤーは地理的な柔軟性を得る一方、エンジニアリング企業は継続的なインフラ契約にアクセスします。このシナジーは、オフショアデジタルインフラにおける長期的な勢いを築きます。

市場セグメンテーション:

市場セグメンテーション:

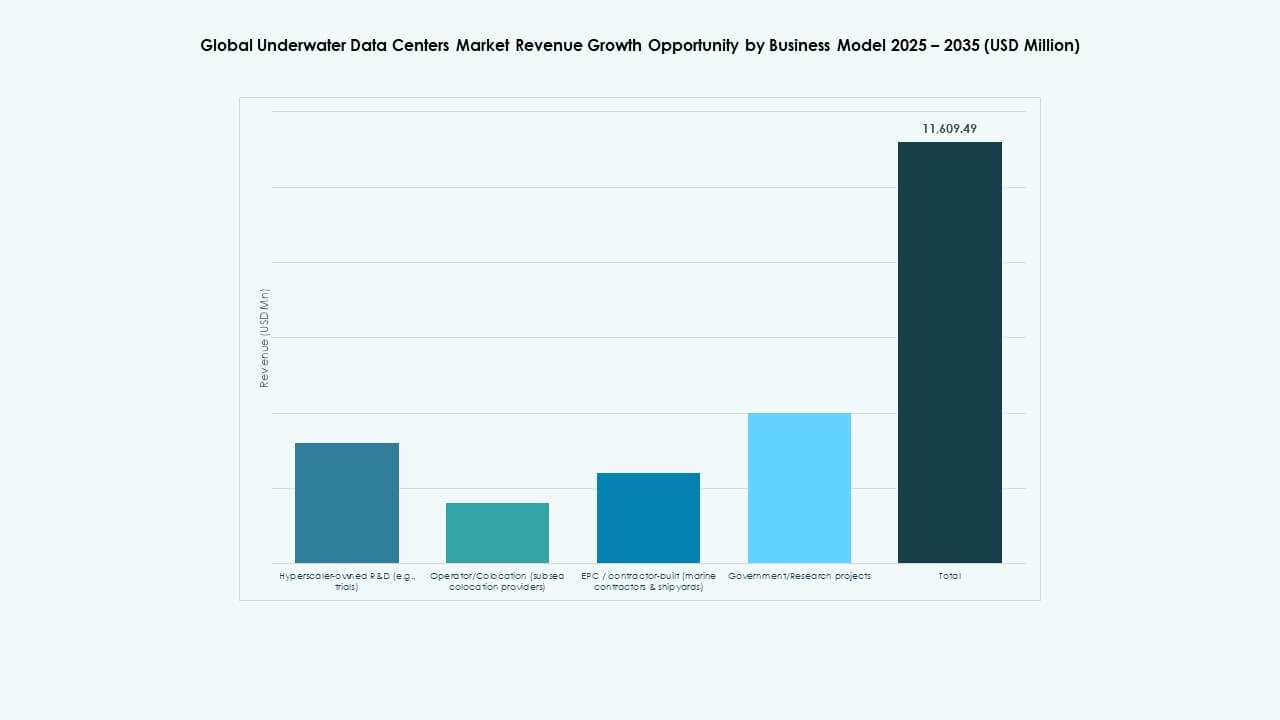

ビジネスモデルセグメント分析による

グローバル水中データセンターマーケットは、オペレーター/コロケーション(海底コロケーションプロバイダー)セグメントで強い勢いを示し、最大のシェアを保持しています。ハイパースケーラー所有のR&Dモデルは初期のパイロットをリードし、概念実証を構築します。EPC/請負業者が構築するモデルは、造船所や海洋企業からのカスタムビルドのための安定した投資を引き付けます。政府/研究プロジェクトは、特定の地域でのイノベーション資金をサポートします。他には、ニッチな要件に対応するハイブリッドまたは特注のビジネスモデルが含まれます。信頼性の高い低遅延インフラの需要の高まりとコロケーションプロバイダーによるコスト共有から成長が生まれます。広範なサービスエコシステムとパートナーシップネットワークを持つ企業は、単一用途のプレイヤーよりも広く採用され、より速くスケールします。

コンポーネントセグメント分析による

グローバル水中データセンターマーケットにおいて、ハードウェアは大規模な資本支出(CAPEX)と技術導入の必要性からコンポーネントセグメントをリードしています。冷却システム、水中エンクロージャー、サーバーラックが大部分の支出を牽引しています。ソフトウェアは、監視、リモート管理、自動化プラットフォームを通じて強い成長を示しています。設置、保守、コンサルティングを含むサービスは、長期契約を通じて需要が高まっています。ソフトウェアの成長はリモート操作とAI分析に関連しています。サービスの拡大は、ライフサイクルサポートの延長を反映しています。ハードウェアの優位性は、複雑なエンジニアリングと海洋耐久性の要件に由来します。投資は、海洋条件に耐える堅牢なアーキテクチャに集中しています。

展開セグメント分析による

グローバル水中データセンターマーケットにおいて、深海セグメントはスケーラビリティと安定した熱環境を提供するため、支配的なシェアを持っています。浅海の展開は、エッジおよびレイテンシーに敏感なアプリケーションのために沿岸都市を引き付けます。深海はより低温で人間の干渉が少なく、ハードウェアの寿命を延ばします。深海の成長は、デジタル負荷の増加と陸上のスペース制限によって促進されています。浅海の使用は主要港近くのパイロットのために増加しています。両セグメントは、海洋輸送と設置技術の改善から利益を得ています。規制と海事アクセスは、展開の選択と採用のペースに影響を与えます。

階層セグメント分析による

グローバル水中データセンターマーケットにおいて、Tier IIIおよびTier IV施設は、信頼性と稼働時間の要求からリードしています。Tier IIIは、商業クライアントに人気のある同時メンテナンス性を提供します。Tier IVは、フォールトトレランスを備えた重要なアプリケーションに適しています。Tier IおよびTier IIは、スケーラビリティが限られたエントリーレベルの構築を表します。高階層セグメントの成長は、デジタル成長とノンストップ運用のための企業ニーズに関連しています。IT、通信、金融サービスからの需要は、厳格な稼働時間基準を推進します。開発者は、投資を正当化し、長期サービス契約を確保するために高階層の構築を優先します。この傾向は、プレミアム価格設定とパートナーの信頼をサポートします。

熱アプローチセグメント分析による

グローバル水中データセンターマーケットにおいて、クローズドループ液体冷却セグメントは、より良い制御と広範な使用ケースにより支配しています。直接海水ヒートシンクシステムは、低エネルギー需要で受動冷却ニーズに対応します。ゼロウォーター/リサイクル冷却システムは、いくつかの地域で環境優先事項に対する関心を引き付けます。クローズドループ冷却の成長は、効率的な温度制御と高性能コンピューティングとの互換性に起因します。受動海水システムは、シンプルな設計と低い運用費用から利益を得ています。ゼロウォーター設定は、水の純度または再利用ポリシーがエンジニアリングの選択を推進する場所で魅力的です。これらの冷却方法全体の革新は、エネルギー効率と稼働時間を改善します。

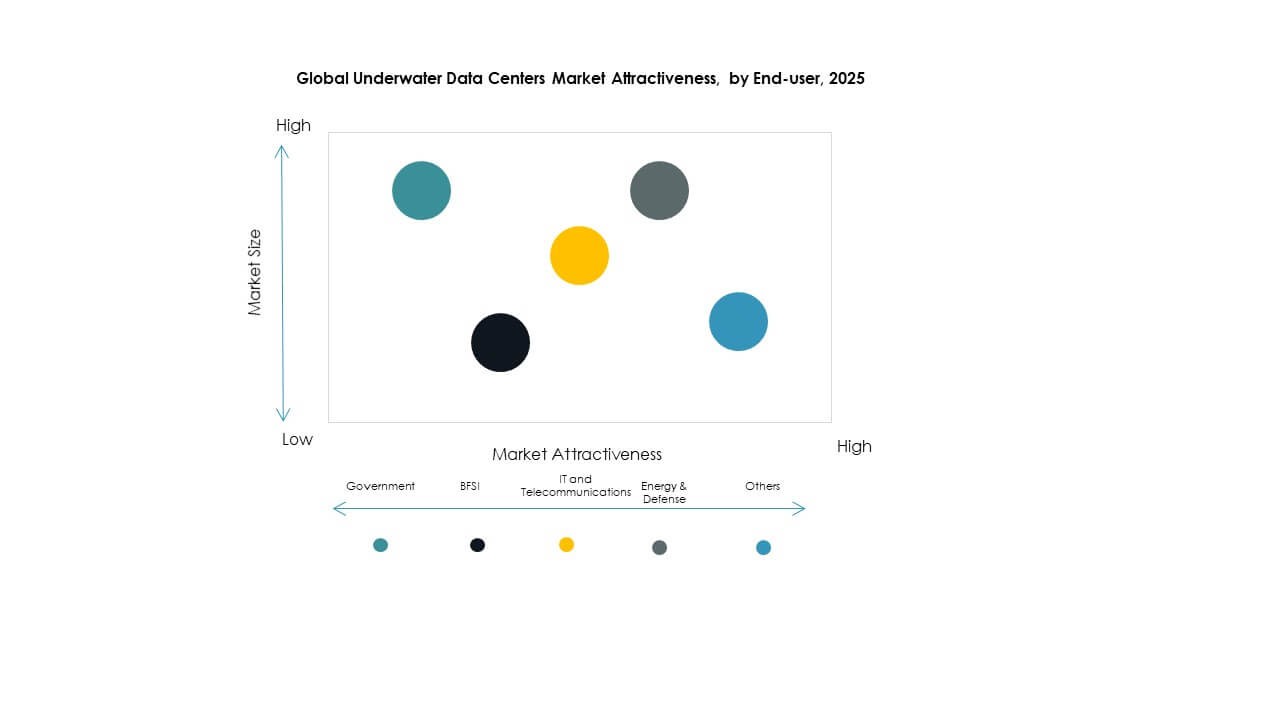

エンドユーザーセグメント分析による

グローバル水中データセンターマーケットにおいて、ITおよび通信セグメントは、大量のデータトラフィックとエッジニーズにより最大のシェアを占めています。政府のエンドユーザーは、国家デジタルインフラプロジェクトをサポートします。BFSIは、トランザクションのために安全で低レイテンシーの接続に依存しています。エネルギー&防衛は、過酷な環境での回復力のあるネットワークを必要とします。他には、デジタルトランスフォーメーションに向かう医療、メディア、研究セクターが含まれます。ITと通信の成長は、5Gの拡大とクラウド需要から流れています。政府の政策インセンティブも採用を推進します。各エンドユーザーセグメントは、稼働時間、データ速度、およびセキュリティの優先事項に基づいて投資しています。

地域の洞察:

地域の洞察:

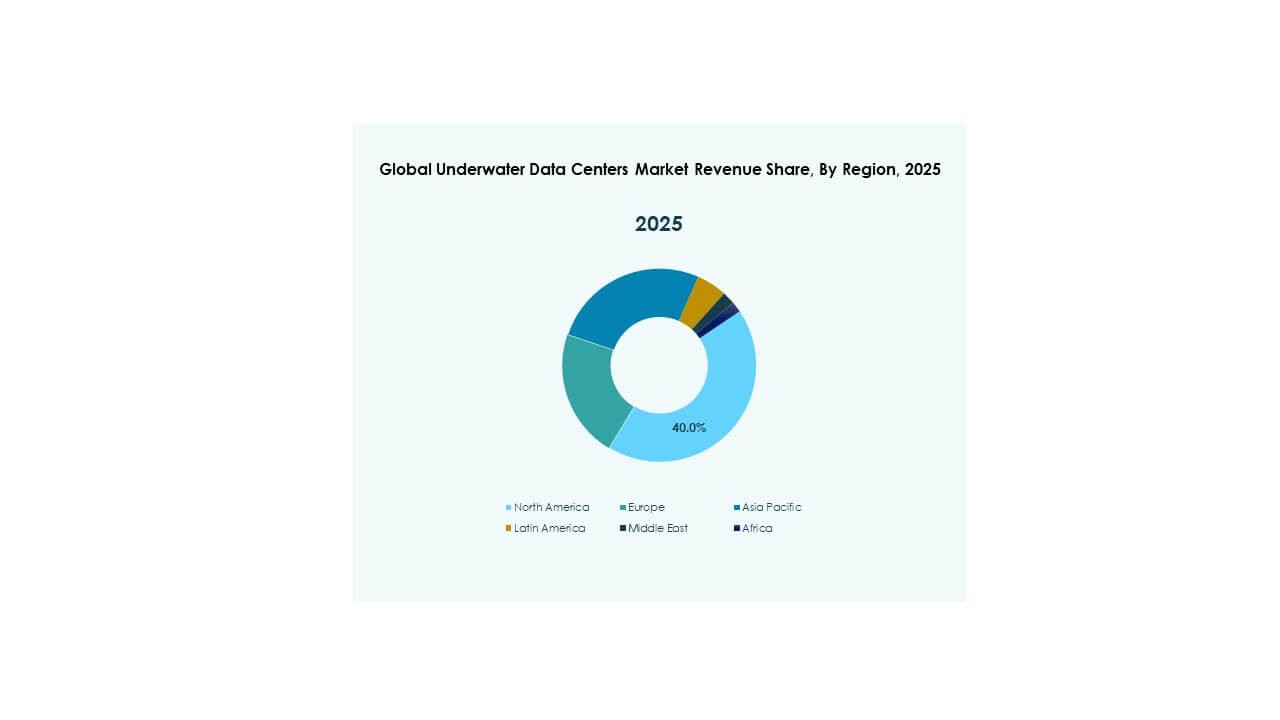

北米 – 水中データセンターインフラにおける主要な展開とイノベーションの拠点

北米は、早期採用と大規模な研究開発イニシアチブにより、世界の水中データセンターマーケットを35%以上のシェアでリードしています。米国は、マイクロソフトによる積極的な試験と米海軍が支援する研究プログラムへの関心の高まりにより、地域市場を支配しています。好ましい規制のサポート、海洋インフラ、強力なクラウドインフラ投資が持続的な勢いを促進します。コロケーション企業とハイパースケーラーは、スケーラビリティ、エネルギー効率、災害耐性のために戦略的なオフショアの場所を求めています。カナダも沿岸地域でのグリーンエネルギー統合を通じて成長の可能性を示しています。この地域は、確立された海底ケーブルネットワークと急速な技術展開を可能にするイノベーションエコシステムから恩恵を受けています。グローバルプレーヤーがパフォーマンス検証を求めるテストベッドとして機能しています。

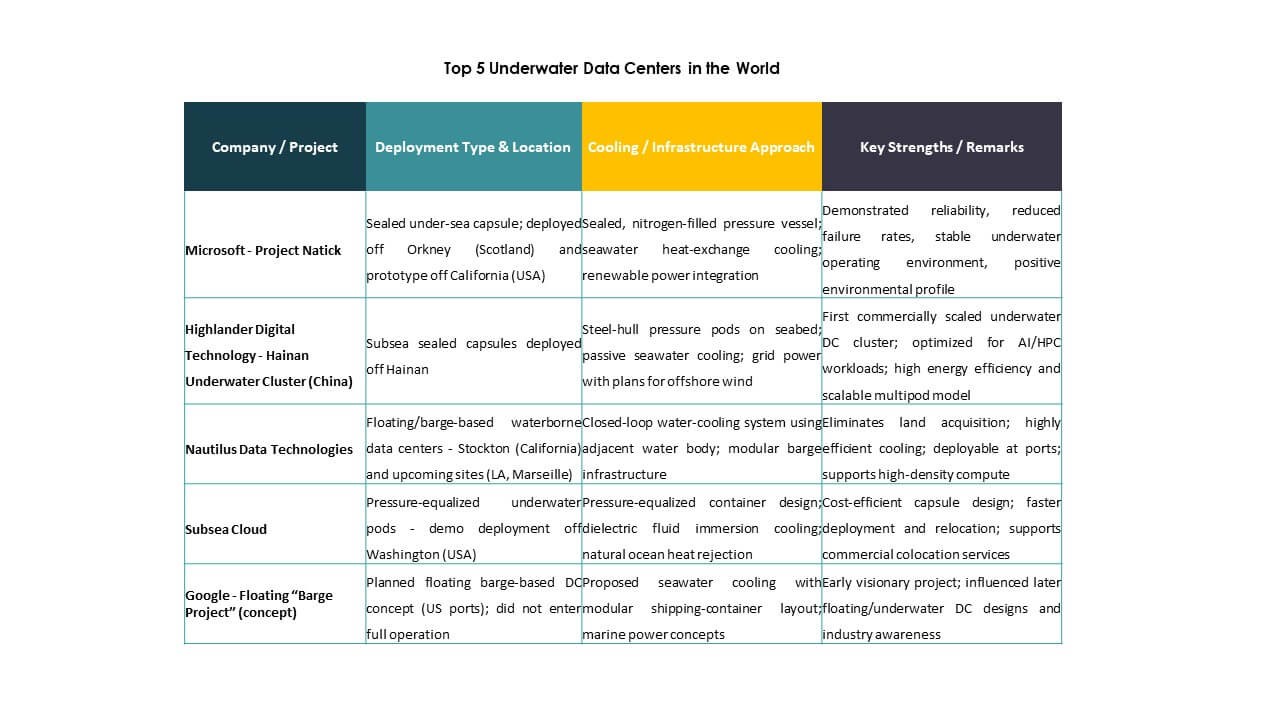

- 例えば、マイクロソフトのプロジェクトナティックは、2018年6月にスコットランドのオークニー諸島沖で117フィートの水中に北部諸島データセンターを配備し、864台のサーバーを含む12ラックが陸上サーバーと比べて8倍低い故障率で2年間安定して稼働しました。

ヨーロッパ – 強力な持続可能性への焦点と沿岸拡張が成長を支援

ヨーロッパは、厳しい炭素削減目標と密集した沿岸都市クラスターにより、世界の水中データセンターマーケットで約30%のシェアを持っています。英国、フランス、オランダなどの国々は、官民パートナーシップを通じてパイロット展開を進めています。ノルウェーとスウェーデンは、再生可能エネルギーと深海港へのアクセスを持つインフラ開発者を引き付けています。この地域は、海上風力発電と海洋研究開発ゾーンと統合された水中データセンターをサポートしています。規制の明確さと持続可能性に関連したインセンティブが投資家の信頼を高めます。市場の成長は、ヨーロッパのデジタル主権とデータローカライゼーションの取り組みとも一致しています。環境コンプライアンスと循環経済への焦点が、北欧および西欧での展開をさらに加速させます。

アジア太平洋 – 沿岸のデジタル化と政府の支援で成長する新興市場

アジア太平洋は、世界の水中データセンターマーケットの約25%のシェアを占め、最も成長が早い地域です。中国は、海南の水中施設のような国家支援のクラスターを通じて地域をリードしています。日本と韓国は、密集した沿岸ハブ近くでのエッジ接続と5G駆動のマイクロデータセンターに投資しています。インド、シンガポール、オーストラリアは、国家スマートシティプログラムに結びついたオフショア能力を模索しています。この地域の高い人口密度、都市化、デジタル成長が、スケーラブルで耐久性のあるインフラへの需要を押し上げています。政府支援のイノベーションゾーンとグリーンテック資金が国内外のプレーヤーを引き付けています。アジア太平洋は、今後10年間で他の地域を追い越して容量拡大を果たす位置にあります。

- 例えば、中国は2020年から海南で海底データセンターパイロットを進めており、国家支援プロジェクトが洋上再生可能エネルギー統合に結びついた試験で信頼性のある運用を示していますが、具体的な数値指標は公的な検証において限定的です。

競争力のあるインサイト:

- マイクロソフト – プロジェクトナティック

- ハイランダーデジタルテクノロジー – 海南アンダーウォータークラスター(中国)

- ノーチラスデータテクノロジーズ

- サブシークラウド

- グーグル – 浮遊バージプロジェクト(コンセプト)

- ナバルグループ

- ベクテル

- サブシー7

- アーカーソリューションズ / ワンサブシー

- コングスベルグマリタイム

世界の海底データセンターマーケットは、技術の先駆者、海洋工学の専門家、インフラ請負業者が混在しています。マイクロソフトはプロジェクトナティックで先行し、長期的な水中展開の初期ベンチマークを設定しています。ハイランダーデジタルと中国電信は、国家支援クラスターを通じてアジアでの成長を推進しています。ノーチラスとサブシークラウドは、モジュラーシステムを用いたスケーラブルな商業モデルに焦点を当てています。ナバルグループ、サブシー7、アーカーソリューションズは、深海工学の専門知識を持ち、ターンキー展開を提供します。ベクテルとコングスベルグマリタイムは、海洋ゾーン全体の設計と統合をサポートしています。市場は断片的ですが、革新主導であり、ハイパースケーラーと海洋企業の間のパートナーシップが加速しています。プレイヤーはエネルギー効率、構造耐久性、規制適合性に投資しています。競争優位はライフサイクルコスト、展開速度、環境適合性、沿岸市場全体でのスケール能力に依存しています。

最近の展開:

最近の展開:

- 2025年10月、HiCloudは上海近郊で世界初の風力発電による海底データセンターを稼働させました。主に洋上風力で稼働し、海水で冷却され、初期段階を超えた容量拡大計画を目指しています。

- 2025年6月、中国の上海近郊の臨港特別区域で、初の洋上風力発電による海底データセンターを建設するための合意が締結されました。このパートナーシップは、HiCloudと地元当局が関与し、洋上風力エネルギーと海底冷却を融合させ、持続可能な海底コンピューティング施設を創出することを目指しています。

- 2025年2月、HiCloudは海南沖に約400台の高性能サーバーを陸上に接続した新しいデータセンターモジュールを追加し、海底展開の容量と商業能力を拡大しました。この開発は、自然の海水冷却と処理スループットの向上を通じて、AIワークロードと高度なデジタルサービスをサポートします。