Riassunto esecutivo:

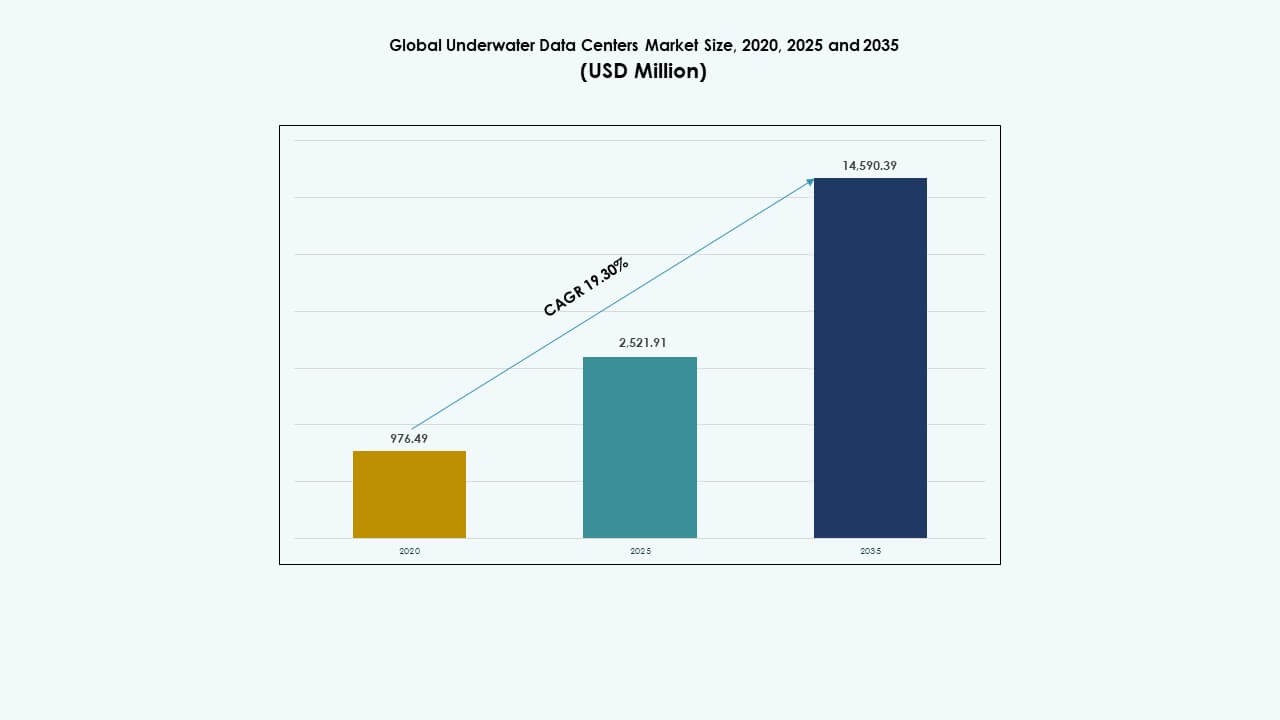

Il mercato globale dei data center sottomarini è stato valutato a 976,49 milioni di USD nel 2020, raggiungendo i 2.521,91 milioni di USD nel 2025 ed è previsto che raggiunga i 14.590,39 milioni di USD entro il 2035, con un CAGR del 19,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center Sottomarini 2025 |

USD 2.521,91 Milioni |

| CAGR del Mercato dei Data Center Sottomarini |

19,3% |

| Dimensione del Mercato dei Data Center Sottomarini 2035 |

USD 14.590,39 Milioni |

Il mercato cresce grazie alla crescente domanda di infrastrutture dati efficienti dal punto di vista energetico e di calcolo a bassa latenza. I sistemi sottomarini utilizzano il raffreddamento naturale dell’acqua di mare, migliorando l’efficienza e riducendo l’uso del suolo. I progressi nell’ingegneria sottomarina, nel design modulare e nel monitoraggio remoto supportano operazioni affidabili. I fornitori di cloud e le aziende di telecomunicazioni vedono questo modello come strategico per il deployment edge. Gli investitori valutano il mercato per la sostenibilità a lungo termine, la resilienza e l’allineamento con gli obiettivi di infrastrutture verdi.

Il Nord America è in testa grazie a progetti pilota iniziali e forti investimenti da parte degli hyperscaler. L’Europa segue, guidata da rigorosi obiettivi di sostenibilità e dalla prontezza delle infrastrutture costiere. L’Asia Pacifico sta emergendo rapidamente, guidata da Cina, Giappone e Corea del Sud, supportata da progetti sostenuti dal governo e dall’elevata domanda di dati costieri. La crescente digitalizzazione, la densità urbana e l’integrazione delle energie rinnovabili posizionano queste regioni come futuri centri di crescita per il mercato globale dei data center sottomarini.

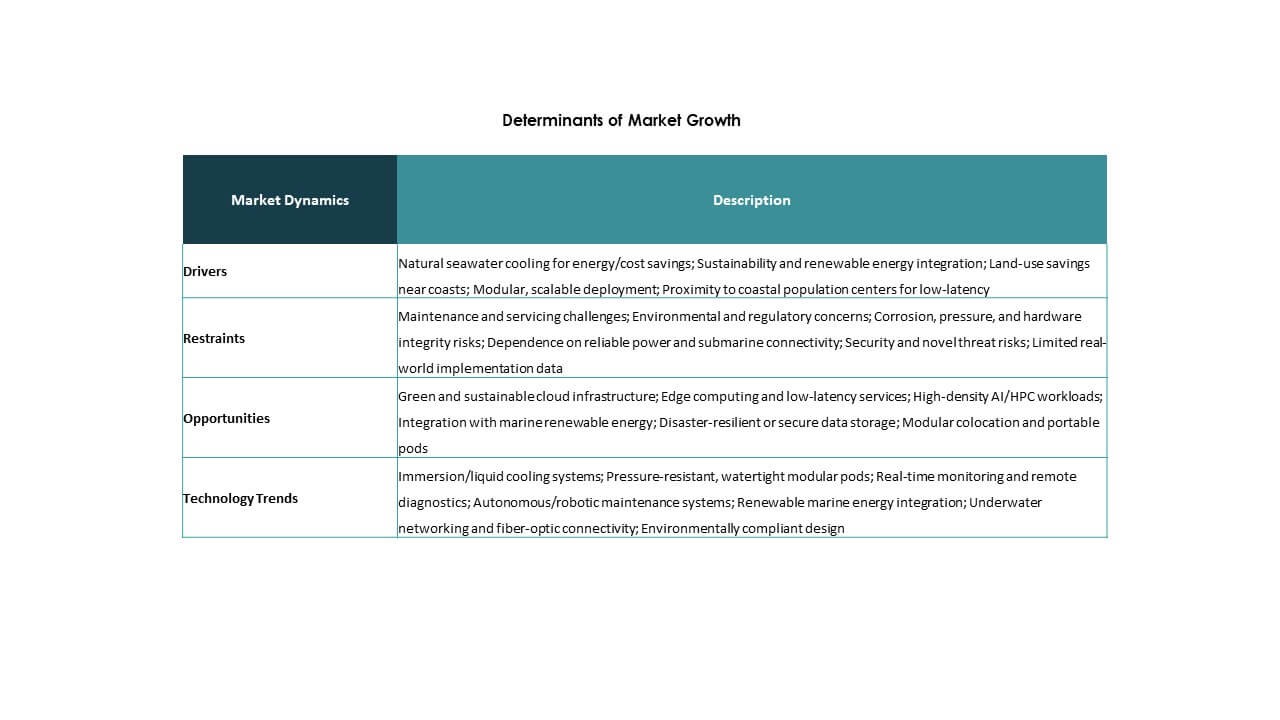

Dinamiche di Mercato:

Dinamiche di Mercato:

Obiettivi di Raffreddamento Efficiente dal Punto di Vista Energetico e Sostenibilità Ambientale Guidano l’Adozione dei Data Center Sottomarini

Il mercato globale dei data center sottomarini beneficia di un forte spostamento verso infrastrutture efficienti dal punto di vista energetico. I data center tradizionali consumano molta energia per i sistemi di raffreddamento. I data center sottomarini utilizzano l’acqua oceanica come refrigerante naturale, riducendo drasticamente i costi di raffreddamento e l’uso di energia. Questo supporta gli obiettivi ambientali e riduce le emissioni di carbonio. La crescente domanda di infrastrutture IT verdi si allinea con gli obiettivi di sostenibilità delle imprese globali. Aziende e governi favoriscono soluzioni dati a basso impatto. Questi data center sommersi operano silenziosamente e lasciano un’impronta minima sul territorio. Gli investitori vedono i modelli sottomarini come strategici per l’efficienza a lungo termine. Migliora la sostenibilità operativa per il calcolo ad alta densità.

- Ad esempio, Nautilus Data Technologies ha raggiunto un PUE di 1,15 nel suo data center galleggiante di Stockton utilizzando il raffreddamento a circuito chiuso del fiume.

L’aumento del Calcolo Edge e il Deployment del 5G Incoraggiano l’Integrazione dei Data Center Sottomarini

L’aumento globale del calcolo edge e delle applicazioni 5G alimenta la domanda di infrastrutture compatte e a bassa latenza. I data center sottomarini supportano il dispiegamento edge vicino alle città costiere dove il consumo di dati è più alto. La loro forma modulare consente una costruzione più rapida vicino alle popolazioni urbane. Gli operatori di telecomunicazioni e gli hyperscaler cercano sistemi decentralizzati per migliorare i tempi di risposta. Il mercato globale dei data center sottomarini è posizionato per soddisfare questa domanda di velocità e prossimità. Le applicazioni in tempo reale come AR/VR, streaming e navigazione autonoma necessitano di elaborazione locale. Le posizioni oceaniche permettono ai vettori di bypassare la costruzione terrestre congestionata. Questo modello integra la crescente domanda di larghezza di banda risparmiando spazio urbano.

- Ad esempio, il centro di Hainan di Beijing Highlander Digital Technology elabora oltre 4 milioni di immagini ad alta definizione in 30 secondi a una profondità di 35 metri.

Progressi tecnologici nell’ingegneria sottomarina e nel monitoraggio abilitato dall’IA rafforzano lo sviluppo del mercato

I moderni data center sottomarini beneficiano di una costruzione marina durevole e di un monitoraggio delle condizioni basato sull’IA. Gli involucri sottomarini utilizzano leghe resistenti alla corrosione, sistemi tolleranti alla pressione e distribuzione di energia modulare. I sistemi di telemetria guidati dall’IA monitorano temperatura, umidità e pressione in tempo reale. Il mercato globale dei data center sottomarini integra la gestione remota per evitare la manutenzione in loco. Questi sistemi supportano l’automazione completa con dispiegamento e manutenzione robotica. I guasti delle apparecchiature possono essere previsti utilizzando sensori integrati e apprendimento automatico. Questo riduce i tempi di inattività e prolunga la vita dell’hardware. La combinazione di IA e ingegneria sottomarina consente un’infrastruttura sottomarina scalabile senza intervento umano.

Investimenti strategici da parte di giganti tecnologici posizionano l’infrastruttura sottomarina come una classe di asset a lungo termine

I principali fornitori di cloud stanno sperimentando progetti sottomarini per diversificare l’archiviazione dei dati e aumentare la resilienza. Il mercato globale dei data center sottomarini attira capitale a lungo termine per la sua proposta di valore unica. Supporta la sovranità dei dati, i servizi edge e le zone di recupero in caso di disastro. I sistemi sottomarini sono immuni a molti rischi terrestri come inondazioni, incendi e disordini civili. Gli attori strategici vedono questa infrastruttura come un’alternativa a prova di futuro nei mercati saturi. Gli investitori istituzionali sostengono queste innovazioni per i loro bassi costi generali e l’uso minimo del suolo. Le strategie aziendali ora includono opzioni sommerse nei piani di espansione costiera. Aggiunge flessibilità ai portafogli di data center a livello globale.

Tendenze di Mercato

Tendenze di Mercato

Aumento dei progetti prefabbricati e modulari per un dispiegamento sommerso più rapido

Il mercato globale dei data center sottomarini tende verso moduli prefabbricati che semplificano l’installazione e la scalabilità. Queste unità sono progettate in ambienti controllati, quindi spedite e sommerse vicino alle coste. L’approccio modulare riduce i tempi di costruzione e consente costruzioni ripetibili. I fornitori offrono involucri standard con server integrati, raffreddamento e monitoraggio. La prefabbricazione riduce il lavoro sul campo e i rischi derivanti dalle condizioni marine avverse. Questi sistemi possono essere dispiegati vicino alle principali città o in cluster offshore. L’ingombro compatto aiuta la pianificazione urbana costiera. Le organizzazioni preferiscono strategie di dispiegamento rapide e a basso impatto. Questa tendenza modulare sta rimodellando i lanci di data center sottomarini a livello globale.

Integrazione delle Fonti di Energia Rinnovabile nei Modelli di Data Center Offshore

I data center basati sull’oceano si integrano sempre più con i sistemi di energia rinnovabile marina come maree, onde e vento offshore. Il mercato globale dei data center sottomarini riflette un crescente interesse per infrastrutture autosufficienti. La co-locazione con progetti di energia pulita riduce la dipendenza dalla rete e le emissioni. Le regioni costiere con un forte potenziale di energia ondosa sono obiettivi chiave per configurazioni ibride. I siti sottomarini alimentati da energie rinnovabili migliorano la conformità ESG. I fornitori stanno testando piattaforme galleggianti con pannelli solari integrati. Le turbine eoliche e i convertitori di onde forniscono energia ausiliaria o capacità completa in zone selezionate. Questi sistemi si allineano con le agende verdi nazionali. La sinergia energetica segna una tendenza crescente nelle implementazioni.

Uso di Gemelli Digitali e Strumenti di Simulazione per l’Ottimizzazione delle Prestazioni Sottomarine

Il software di simulazione avanzato sta rimodellando la progettazione e l’operazione dei data center sottomarini. Il mercato globale dei data center sottomarini utilizza sempre più la tecnologia dei gemelli digitali per prevedere le prestazioni. Gli ingegneri simulano dinamiche dei fluidi, carico termico e condizioni di pressione prima del dispiegamento. Questo consente test di stress virtuali in scenari oceanici reali. I gemelli digitali monitorano le operazioni in corso e consentono regolazioni predittive. Questi strumenti aiutano nella pianificazione della capacità e nella rilevazione dei guasti. La progettazione basata su simulazione riduce i costi dei prototipi e aumenta l’affidabilità del ciclo di vita. Le aziende utilizzano analisi in tempo reale dai gemelli operativi per la messa a punto del sistema. Segna una chiara tendenza verso l’ottimizzazione delle strutture basata sui dati.

Espansione dei Quadri Normativi e degli Standard di Conformità per l’Infrastruttura Dati Sottomarina

Gli enti regolatori stanno plasmando le norme di dispiegamento sottomarino, guidando la standardizzazione e la responsabilità. Il mercato globale dei data center sottomarini deve soddisfare la conformità marittima, ambientale e specifica delle telecomunicazioni. I governi ora valutano l’impatto sugli ecosistemi marini, le zone di pesca e i diritti d’uso costieri. I tempi di approvazione regolatoria vengono formalizzati per una valutazione coerente dei progetti. Paesi come Norvegia, Giappone e Stati Uniti stanno definendo le regole per i dati sottomarini. Questa tendenza migliora la trasparenza per gli investitori e accelera l’adozione. La standardizzazione riduce i rischi legali e migliora la disponibilità di assicurazioni. La presenza di regolamenti chiari aumenta la fiducia nei modelli di infrastruttura sommersa.

Sfide del Mercato

Sfide del Mercato

Limitazioni Tecniche nella Manutenzione, Scalabilità e Affidabilità a Lungo Termine dei Sistemi Sommersi

Il mercato globale dei data center sottomarini affronta grandi sfide nella manutenzione operativa e nella scalabilità. I sistemi sommersi sono difficili da accedere, richiedendo recupero robotico o specializzato. Questo aumenta il rischio di inattività in caso di guasto hardware. Le riparazioni sono più costose e richiedono più tempo rispetto alle strutture terrestri. Il ciclo termico e la pressione oceanica possono degradare i componenti nel tempo. La scalabilità limitata vincola le installazioni ad alta densità. Espandere la capacità significa dispiegare più pod, il che aggiunge complessità. Le condizioni marine influenzano anche la trasmissione del segnale e la latenza. I piani di manutenzione devono affrontare la corrosione salina, la crescita marina e l’accuratezza dei sensori in ambienti estremi.

Alto Capitale di Spesa, Incertezza Regolatoria e Preoccupazioni per i Rischi Ambientali

La costruzione e il dispiegamento di data center sottomarini comportano un investimento iniziale significativo. Il mercato globale dei data center sottomarini si confronta con un elevato CAPEX rispetto alle strutture standard. Materiali specializzati, trasporto marittimo e installazione aumentano i costi. Le valutazioni ambientali e le autorizzazioni legali variano a seconda della regione e spesso ritardano le tempistiche. I timori di interruzione dell’ecosistema e la resistenza delle comunità ostacolano i lanci su larga scala. La responsabilità a lungo termine per le attrezzature sottomarine aggiunge complessità assicurativa. Pochi fornitori offrono soluzioni mature, limitando la concorrenza e la scelta degli acquirenti. Questi fattori creano rischi per gli investitori conservatori e rallentano la maturità del mercato.

Opportunità di Mercato

Espansione nei Progetti di Smart City Costiere e Applicazioni Urbane Edge

Il mercato globale dei data center sottomarini ha un forte potenziale nel supportare le città costiere intelligenti. Con la crescente domanda di edge computing nei centri urbani, i sistemi sottomarini offrono alternative compatte e scalabili. I governi cercano infrastrutture pulite e resilienti vicino alle coste. I data center sommersi vicino a porti intelligenti, hub logistici e ambienti ricchi di IoT soddisfano le esigenze in tempo reale. Queste applicazioni aprono nuovi flussi di entrate per i fornitori e gli investitori che mirano alla trasformazione digitale costiera.

Collaborazioni tra Fornitori di Cloud e Aziende di Ingegneria Marina per Implementazioni Personalizzate

Le partnership tra hyperscaler e appaltatori marini sbloccano implementazioni su misura. Il mercato globale dei data center sottomarini beneficia di moduli costruiti su misura ottimizzati per specifiche zone costiere. La collaborazione garantisce che i progetti soddisfino le condizioni oceanografiche, energetiche e legali locali. I fornitori di cloud ottengono flessibilità geografica mentre le aziende di ingegneria accedono a contratti infrastrutturali ricorrenti. Questa sinergia costruisce un impulso a lungo termine nell’infrastruttura digitale offshore.

Segmentazione del Mercato:

Segmentazione del Mercato:

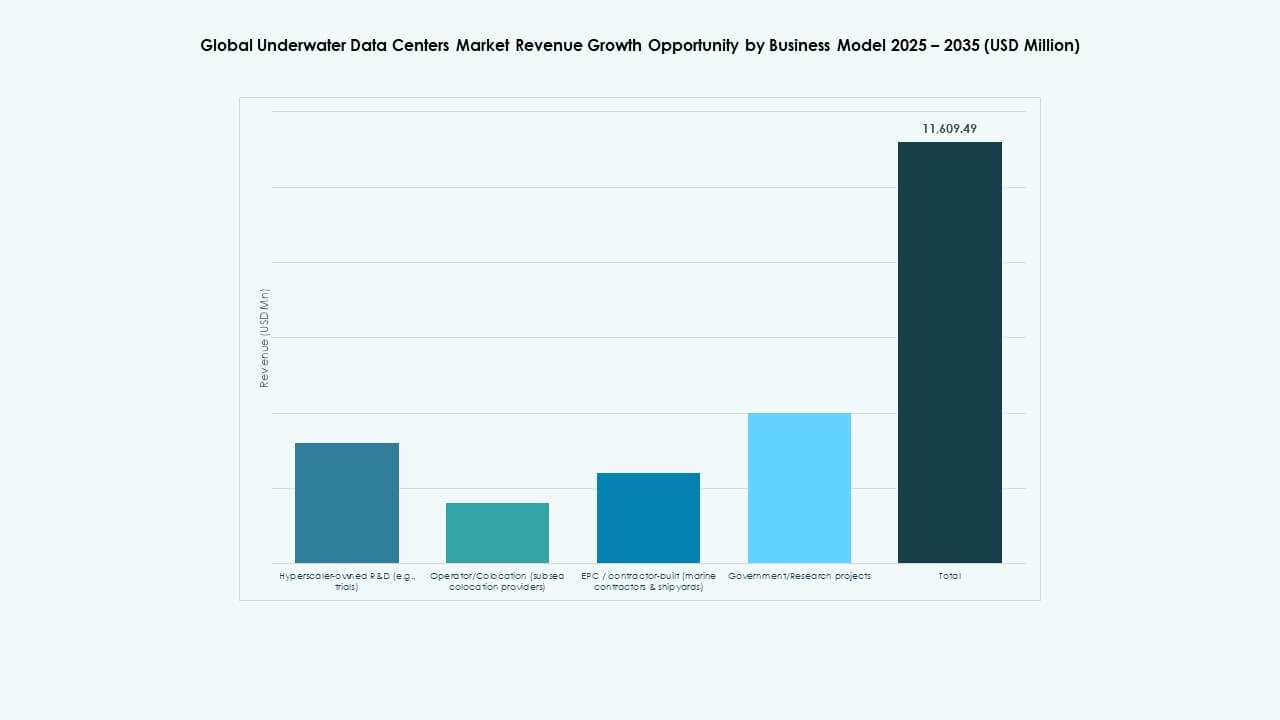

Analisi del Segmento per Modello di Business

Il mercato globale dei data center sottomarini mostra un forte slancio nel segmento Operatore/Colocation (fornitori di colocation sottomarina), detenendo la quota maggiore. I modelli di R&D di proprietà degli hyperscaler guidano i primi piloti e costruiscono proof of concept. I modelli costruiti da EPC/appaltatori attirano investimenti costanti da cantieri navali e aziende marine per costruzioni personalizzate. I progetti governativi/di ricerca supportano il finanziamento dell’innovazione in regioni selezionate. Altri includono modelli di business ibridi o su misura che soddisfano requisiti di nicchia. La crescita deriva dalla crescente domanda di infrastrutture affidabili a bassa latenza e dalla condivisione dei costi da parte dei fornitori di colocation. Le aziende con ampi ecosistemi di servizi e reti di partnership ottengono un’adozione più ampia e scalano più velocemente rispetto ai player a uso singolo.

Analisi del Segmento per Componente

Nel mercato globale dei Data Center Sottomarini, l’hardware guida il segmento dei componenti a causa delle significative esigenze di CAPEX e di implementazione tecnologica. I sistemi di raffreddamento, gli involucri sottomarini e i rack server guidano la maggior parte delle spese. Il software segue con una forte crescita attraverso piattaforme di monitoraggio, gestione remota e automazione. I servizi, inclusi installazione, manutenzione e consulenza, vedono una crescente domanda attraverso contratti a lungo termine. La crescita del software è legata alle operazioni remote e all’analisi AI. L’espansione dei servizi riflette il supporto esteso del ciclo di vita. Il dominio dell’hardware deriva da esigenze di ingegneria complessa e durabilità marina. Gli investimenti si concentrano su un’architettura robusta per resistere alle condizioni oceaniche.

Analisi del Segmento di Implementazione

Il segmento delle Acque Profonde detiene una quota dominante nel mercato globale dei Data Center Sottomarini perché offre scalabilità e ambienti termici stabili. Le implementazioni in Acque Basse attraggono le città costiere per applicazioni edge e sensibili alla latenza. Le Acque Profonde forniscono temperature più fresche e ridotta interferenza umana, prolungando la vita dell’hardware. La crescita nelle acque profonde è stimolata dall’aumento dei carichi digitali e dai limiti di spazio sulla terraferma. L’uso delle acque basse cresce per progetti pilota vicino ai principali porti. Entrambi i segmenti beneficiano di miglioramenti nel trasporto marittimo e nella tecnologia di installazione. Regolamenti e accesso marittimo influenzano la scelta di implementazione e il ritmo di adozione.

Analisi del Segmento per Livello

Nel mercato globale dei Data Center Sottomarini, le strutture di Livello III e Livello IV guidano a causa delle esigenze di affidabilità e disponibilità. Il Livello III offre manutenibilità concorrente popolare tra i clienti commerciali. Il Livello IV è adatto per applicazioni critiche con tolleranza ai guasti. Il Livello I e il Livello II rappresentano costruzioni di base con scalabilità limitata. La crescita nei segmenti di livello superiore è legata alla crescita digitale e alle esigenze aziendali per operazioni ininterrotte. La domanda da parte di IT, telecomunicazioni e servizi finanziari guida standard rigorosi di disponibilità. Gli sviluppatori danno priorità alle costruzioni di alto livello per giustificare l’investimento e garantire contratti di servizio a lungo termine. Questa tendenza supporta prezzi premium e fiducia dei partner.

Analisi del Segmento per Approccio Termico

Il segmento del raffreddamento a liquido a circuito chiuso domina il mercato globale dei Data Center Sottomarini grazie a un migliore controllo e a un ampio uso. I sistemi di dissipazione del calore diretta con acqua di mare soddisfano le esigenze di raffreddamento passivo con bassa domanda energetica. I sistemi di raffreddamento a zero acqua / riciclati attirano interesse per le priorità ambientali in alcune regioni. La crescita nel raffreddamento a circuito chiuso deriva dal controllo efficiente della temperatura e dalla compatibilità con il calcolo ad alte prestazioni. I sistemi passivi ad acqua di mare beneficiano di un design semplice e bassi costi operativi. Le configurazioni a zero acqua attraggono dove la purezza dell’acqua o le politiche di riutilizzo guidano le scelte ingegneristiche. L’innovazione in questi metodi di raffreddamento migliora l’efficienza energetica e la disponibilità.

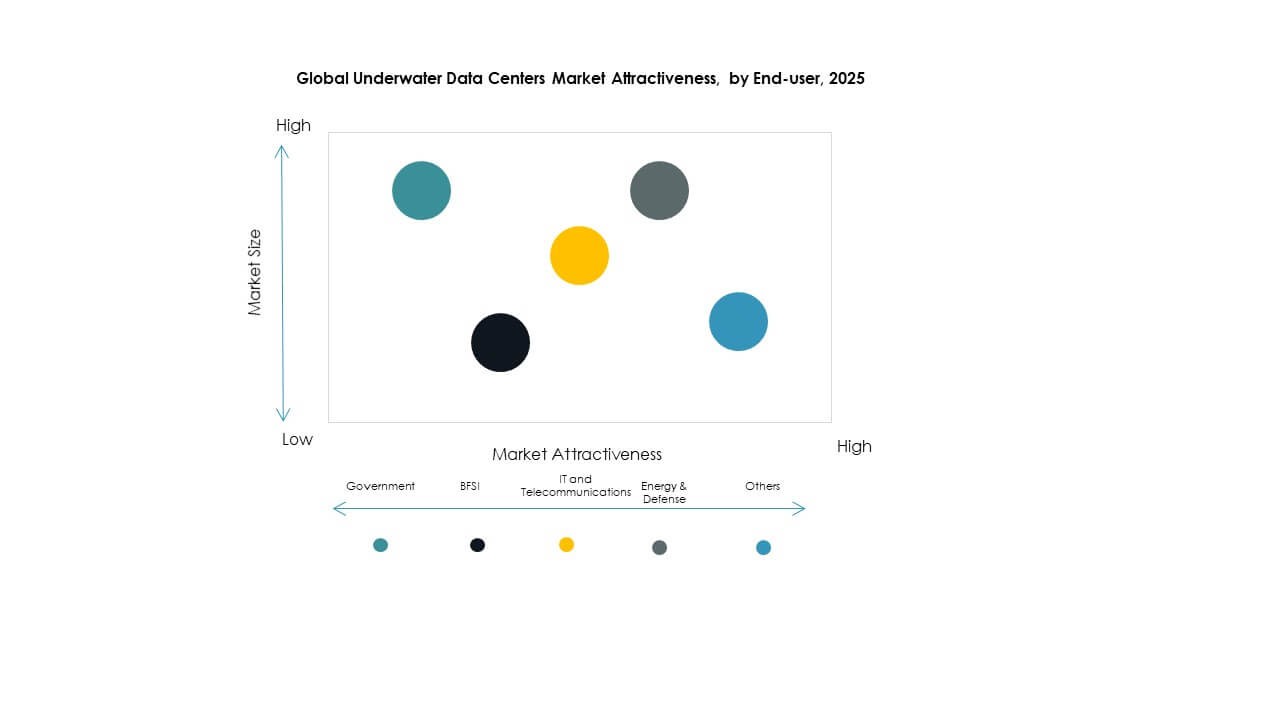

Analisi del Segmento per Utente Finale

Il segmento IT e Telecomunicazioni comanda la quota maggiore nel mercato globale dei Data Center Sottomarini a causa del massiccio traffico di dati e delle esigenze edge. Gli utenti finali governativi supportano progetti di infrastrutture digitali nazionali. Il settore BFSI si affida a connessioni sicure e a bassa latenza per le transazioni. Energia e Difesa richiedono reti resilienti in ambienti difficili. Altri includono i settori sanitario, media e ricerca che si stanno muovendo verso la trasformazione digitale. La crescita in IT e telecomunicazioni deriva dall’espansione del 5G e dalla domanda di cloud. Gli incentivi politici governativi spingono anche l’adozione. Ogni segmento di utente finale investe in base alle priorità di disponibilità, velocità dei dati e sicurezza.

Approfondimenti Regionali:

Approfondimenti Regionali:

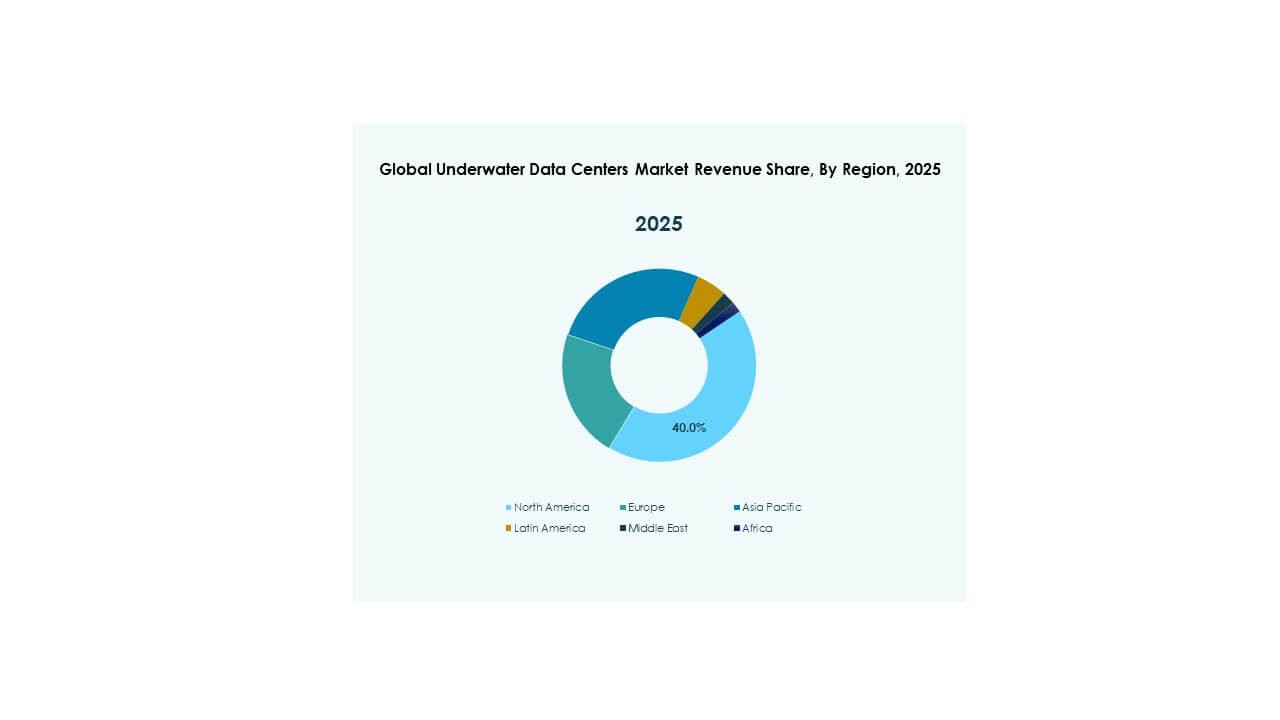

Nord America – Principale Hub di Implementazione e Innovazione nell’Infrastruttura dei Data Center Sottomarini

Il Nord America guida il Mercato Globale dei Data Center Sottomarini con una quota superiore al 35%, trainato dall’adozione precoce e da iniziative di R&S su larga scala. Gli Stati Uniti dominano il mercato regionale grazie a prove attive da parte di Microsoft e al crescente interesse da parte di programmi di ricerca sostenuti dalla Marina degli Stati Uniti. Il supporto normativo favorevole, l’infrastruttura marina e il forte investimento nell’infrastruttura cloud guidano un momentum sostenuto. Le aziende di colocation e gli hyperscaler cercano posizioni strategiche offshore per scalabilità, efficienza energetica e resilienza ai disastri. Anche il Canada mostra potenziale di crescita attraverso l’integrazione di energia verde nelle zone costiere. La regione beneficia di reti di cavi sottomarini consolidate e ecosistemi di innovazione che consentono un rapido lancio tecnologico. Serve come banco di prova per i giocatori globali che cercano la convalida delle prestazioni.

- Ad esempio, il Progetto Natick di Microsoft ha implementato il datacenter Northern Isles a 117 piedi sott’acqua al largo delle Isole Orcadi in Scozia nel giugno 2018, contenente 12 rack con 864 server che hanno operato in modo affidabile per due anni con un tasso di guasto 8 volte inferiore rispetto ai server equivalenti a terra e un crescente interesse da parte di programmi di ricerca sostenuti dalla Marina degli Stati Uniti.

Europa – Forte Focus sulla Sostenibilità e Espansione Costiera Sostengono la Crescita

L’Europa detiene circa il 30% della quota nel Mercato Globale dei Data Center Sottomarini, alimentata da rigorosi obiettivi di riduzione del carbonio e cluster di città costiere dense. Paesi come il Regno Unito, la Francia e i Paesi Bassi stanno avanzando con implementazioni pilota attraverso partnership pubblico-private. Norvegia e Svezia attraggono sviluppatori di infrastrutture con accesso a energia rinnovabile e porti in acque profonde. La regione supporta l’integrazione di data center sommersi con zone di ricerca e sviluppo offshore eoliche e marine. La chiarezza normativa e incentivi legati alla sostenibilità migliorano la fiducia degli investitori. La crescita del mercato si allinea anche con la sovranità digitale e gli sforzi di localizzazione dei dati dell’Europa. La conformità ambientale e il focus sull’economia circolare accelerano ulteriormente le implementazioni nel Nord e nell’Ovest Europa.

Asia Pacifico – Mercato Emergente con Crescente Digitalizzazione Costiera e Sostegno Governativo

L’Asia Pacifico rappresenta quasi il 25% della quota del Mercato Globale dei Data Center Sottomarini ed è la regione in più rapida crescita. La Cina guida la regione attraverso cluster supportati dallo stato come la struttura sottomarina di Hainan. Giappone e Corea del Sud investono in connettività edge e micro data center guidati dal 5G vicino a hub costieri densi. India, Singapore e Australia esplorano capacità offshore legate a programmi nazionali di città intelligenti. L’alta densità di popolazione, l’urbanizzazione e la crescita digitale della regione spingono la domanda di infrastrutture scalabili e resilienti. Le zone di innovazione sostenute dal governo e i finanziamenti per la tecnologia verde attraggono sia giocatori domestici che internazionali. L’Asia Pacifico è posizionata per superare altre regioni nell’espansione della capacità nel prossimo decennio.

- Ad esempio, la Cina ha avviato progetti pilota di data center sottomarini a Hainan dal 2020, con progetti sostenuti dallo stato che dimostrano un funzionamento affidabile in prove legate all’integrazione delle energie rinnovabili offshore, sebbene metriche numeriche specifiche rimangano limitate nella verifica pubblica.

Approfondimenti Competitivi:

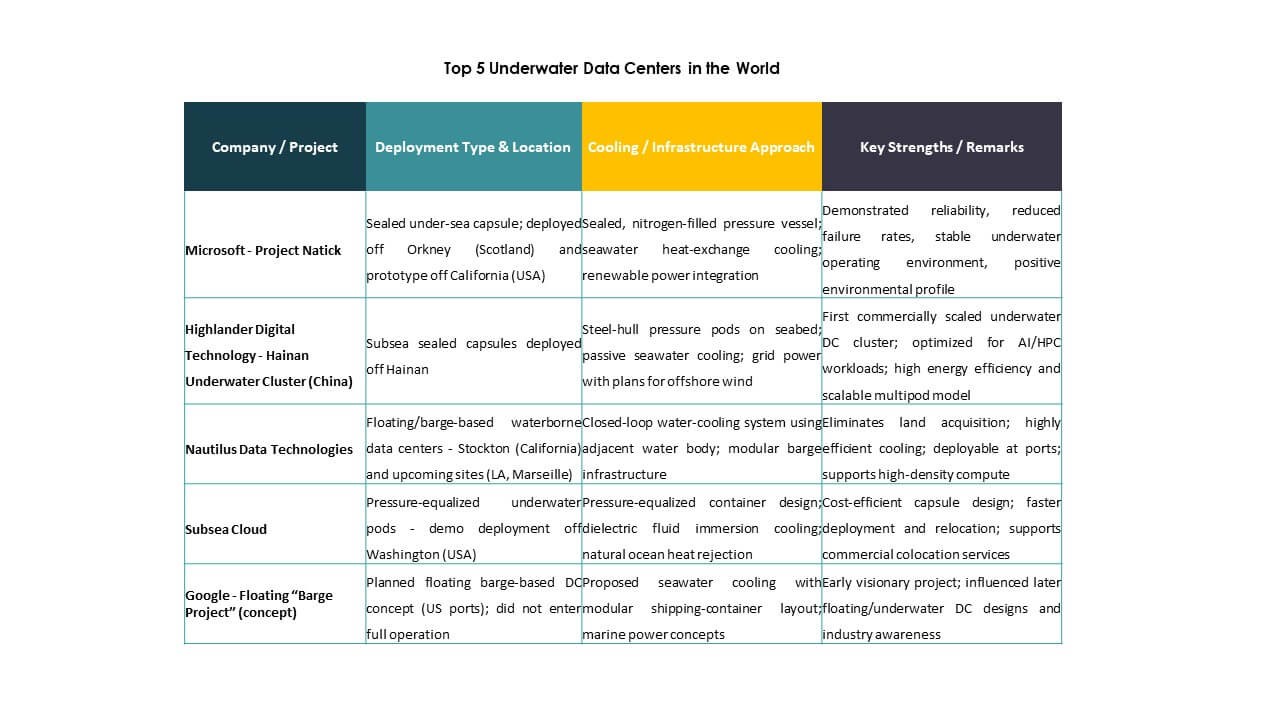

- Microsoft – Project Natick

- Highlander Digital Technology – Hainan Underwater Cluster (Cina)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Floating Barge Project (concetto)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

Il mercato globale dei data center sottomarini presenta un mix di pionieri tecnologici, specialisti in ingegneria marina e appaltatori di infrastrutture. Microsoft guida con il Project Natick, stabilendo i primi parametri di riferimento per il dispiegamento sommerso a lungo termine. Highlander Digital e China Telecom guidano la crescita in Asia attraverso cluster sostenuti dallo stato. Nautilus e Subsea Cloud si concentrano su modelli commerciali scalabili con sistemi modulari. Naval Group, Subsea7 e Aker Solutions apportano una profonda esperienza in ingegneria sottomarina, offrendo soluzioni chiavi in mano. Bechtel e Kongsberg Maritime supportano la progettazione e l’integrazione nelle zone marittime. Rimane frammentato ma guidato dall’innovazione, con partnership tra hyperscaler e aziende marine in accelerazione. I partecipanti investono in efficienza energetica, durata strutturale e allineamento normativo. Il vantaggio competitivo dipende dal costo del ciclo di vita, velocità di dispiegamento, conformità ambientale e capacità di scalare nei mercati costieri.

Sviluppi Recenti:

Sviluppi Recenti:

- In ottobre 2025, HiCloud ha commissionato il primo data center sottomarino al mondo alimentato da energia eolica vicino a Shanghai, alimentato principalmente da vento offshore e raffreddato da acqua di mare, con piani di espansione che mirano a una crescita della capacità oltre la fase iniziale.

- In giugno 2025, è stato firmato un accordo per costruire il primo data center sottomarino alimentato da energia eolica offshore nell’Area Speciale di Lin-gang in Cina, vicino a Shanghai. Questa partnership che coinvolge HiCloud e le autorità locali mira a unire l’energia eolica offshore con il raffreddamento sottomarino, creando una struttura di calcolo sottomarina sostenibile.

- In febbraio 2025, HiCloud ha aggiunto un nuovo modulo di data center al largo della costa di Hainan con circa 400 server ad alte prestazioni collegati a terra, espandendo la capacità e la capacità commerciale del suo dispiegamento sottomarino. Lo sviluppo supporta carichi di lavoro AI e servizi digitali avanzati attraverso il raffreddamento naturale dell’acqua di mare e un aumento del throughput di elaborazione.