الملخص التنفيذي:

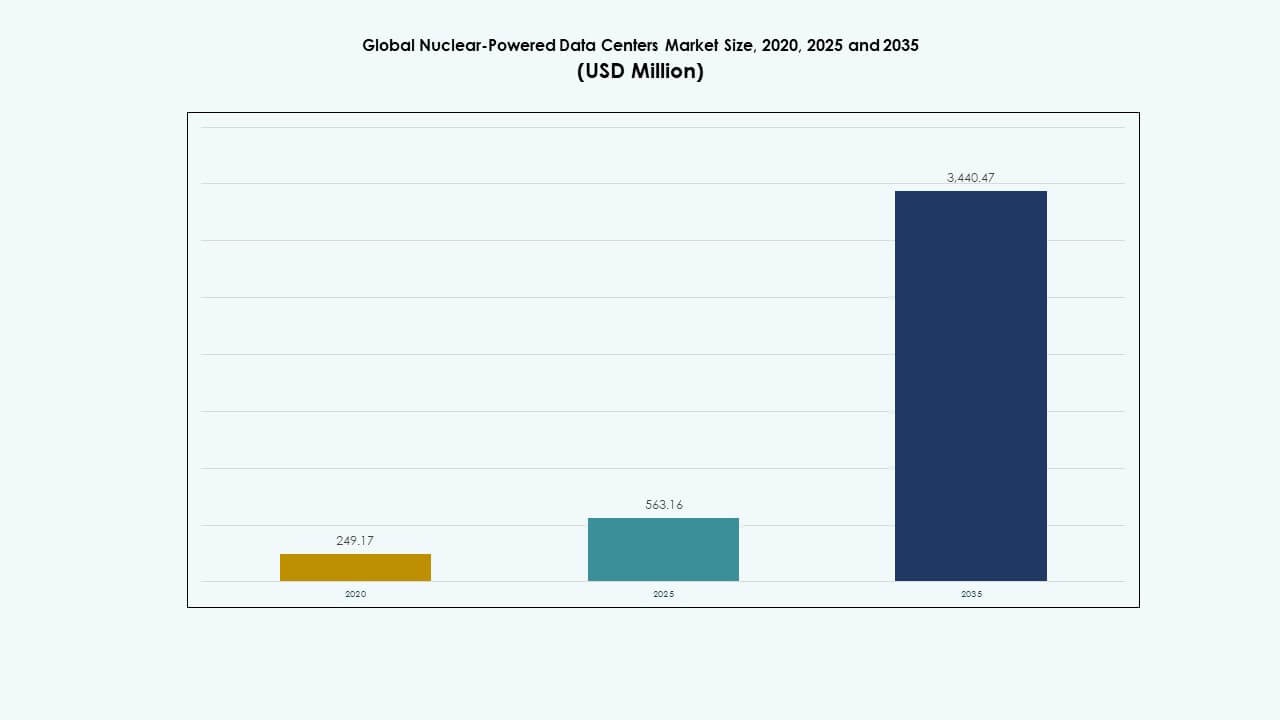

تم تقييم حجم سوق مراكز البيانات النووية العالمية بمبلغ 249.17 مليون دولار أمريكي في عام 2020، وبلغ 563.16 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3,440.47 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 20.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات النووية 2025 |

563.16 مليون دولار أمريكي |

| سوق مراكز البيانات النووية، معدل النمو السنوي المركب |

20.26% |

| حجم سوق مراكز البيانات النووية 2035 |

3,440.47 مليون دولار أمريكي |

يتم دفع نمو السوق بالحاجة إلى طاقة موثوقة وخالية من الكربون لدعم أحمال العمل المتزايدة للذكاء الاصطناعي والسحابة. تكتسب المفاعلات النمطية الصغيرة (SMRs) والمفاعلات الدقيقة زخماً بسبب قابليتها للتوسع وقدرتها على توفير الطاقة دون انقطاع في البيئات النائية والضخمة. الدعم التنظيمي، وزيادة الطلب على البيانات، ومخاوف أمن الطاقة تدفع المشغلين للنظر في الحلول النووية. التحول نحو الاستدامة طويلة الأجل والمرونة الرقمية يضع هذا السوق كعنصر استراتيجي حاسم لاستثمارات البنية التحتية للبيانات المستقبلية.

تقود أمريكا الشمالية السوق بفضل البنية التحتية النووية القوية، والتوسع الضخم، والمشاريع التجريبية للمفاعلات النمطية الصغيرة المدعومة من الحكومة. تسرع أوروبا من التبني من خلال استراتيجيات تنويع الطاقة وأهداف السيادة الرقمية، مع إظهار فرنسا وهولندا نشاط نشر مبكر. تظهر منطقة آسيا والمحيط الهادئ بقيادة الصين وكوريا الجنوبية واليابان التي تستثمر في ابتكار المفاعلات النمطية الصغيرة ونشرها على الحافة. تدفع هذه المناطق النمو من خلال جاهزية التكنولوجيا، ومواءمة السياسات، والطلب على الطاقة دون انقطاع.

ديناميكيات السوق:

ديناميكيات السوق:

الطلب على حلول الطاقة المستدامة والمرنة في البنية التحتية الرقمية

يتم دفع سوق مراكز البيانات النووية العالمية بزيادة الطلب على الطاقة المستدامة والمستمرة. تتطلب مراكز البيانات الكبيرة كهرباء على مدار الساعة طوال أيام الأسبوع مع أقل قدر من الانقطاع. توفر الطاقة النووية مصدراً ثابتاً ومنخفض الكربون يلبي احتياجات التشغيل دون الاعتماد على الظروف الجوية. تواجه مصادر الطاقة المتجددة التقليدية تقطعات، بينما تفشل النسخ الاحتياطية بالديزل في اختبارات الاستدامة. تدفع أهداف المناخ الحكومية المشغلين نحو استراتيجيات خالية من الانبعاثات. تتماشى الأنظمة النووية، وخاصة المفاعلات النمطية الصغيرة (SMRs)، بشكل جيد مع هذه المتطلبات. تصميمها المدمج يتناسب مع البصمات الحالية للحرم الجامعي. تقلل دورات الوقود الطويلة من التعقيد اللوجستي في العمليات النائية. يضع هذا التحول الطاقة النووية كأصل استراتيجي للبنية التحتية للبيانات من الجيل التالي.

اعتماد المفاعلات النمطية الصغيرة للنشر القابل للتوسع في الموقع

تمكن المفاعلات النووية الصغيرة (SMRs) من دمج الطاقة النووية بشكل مرن في منشآت الحوسبة واسعة النطاق وعلى الحافة. المفاعلات الكبيرة التقليدية غير عملية للمناطق الحضرية أو ذات المساحات المحدودة. على النقيض من ذلك، تدعم المفاعلات النووية الصغيرة التوسع المعياري مع تقليل مخاطر الموقع. يقوم البائعون بتصميم وحدات نووية خصيصًا للبيئات الحرجة مثل مراكز البيانات. يدعم هذا النهج المواقع النائية والحضرية مع الاستقلالية عن الشبكة. تقدم التكنولوجيا عمر تشغيل يمتد لعدة عقود مع متطلبات صيانة منخفضة. إنها تجذب مطوري الحوسبة واسعة النطاق الذين يسعون إلى التنبؤ التشغيلي. تدعم عدة حكومات نشر مشاريع تجريبية للمفاعلات النووية الصغيرة، مما يقلل من الحواجز الأولية. يستفيد سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية من هذا الزخم التنظيمي والتصميمي.

- على سبيل المثال، أعلنت شركة ستاندرد باور عن اتفاقية في عام 2023 مع شركة نيوسكيل باور لتطوير ما يقرب من 2 جيجاواط من قدرة المفاعلات النووية الصغيرة في مواقع في أوهايو وبنسلفانيا، مع استهداف نشر الوحدات الأولى بحلول عام 2029 لتلبية احتياجات الطاقة لمراكز البيانات واسعة النطاق.

الدعم التنظيمي والاستثمار الخاص في مشاريع الرقمنة النووية

تتطور الأطر السياسية العامة لدعم مستخدمي الطاقة النووية غير المرافقين. تشمل سياسات الأمن الوطني للطاقة الآن أحكامًا للأعباء الصناعية والبيانات. يتم تطوير مسارات الترخيص للمفاعلات الصغيرة بالقرب من حرم البيانات في عدة مناطق. تسرع مبادرات الحماية التنظيمية من مشاريع العرض. تستثمر الشركات الخاصة في شراكات مع مطوري الطاقة النووية لتوفير الطاقة طويلة الأجل للمواقع. يساعد هذا التعاون في تقليل الاعتماد على شبكات الوقود الأحفوري. تقدم المؤسسات المالية تمويلًا أخضر مرتبطًا بالتكامل النووي. يعكس سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية هذه التحالفات المتنامية بين قطاعات الطاقة والرقمية. يفتح هذا التقارب قنوات قيمة طويلة الأجل جديدة لأصحاب المصلحة.

تزايد الطلب العالمي على حركة البيانات يدعم استقلالية الطاقة في الموقع

يزيد النمو الهائل في أعباء العمل المتعلقة بالذكاء الاصطناعي والسحابة والجيل الخامس من الطلب على الحوسبة الموزعة. تواجه شبكات الطاقة التقليدية ضغوطًا متزايدة من الأحمال القصوى وتغير المناخ. يسعى مشغلو مراكز البيانات إلى الاستقلالية في الطاقة لحماية أنفسهم من عدم الاستقرار والانقطاعات. توفر الخيارات النووية كلا من الاستقلالية والتشغيل الأساسي الخالي من الانبعاثات. تقلل الأنظمة النووية المتكاملة من الحاجة إلى اتصالات شبكة كبيرة. إنها تمكن من نشر أسرع لمراكز البيانات من المستوى الرابع في المناطق غير المخدومة. يكتسب المشغلون المرونة من النظم البيئية للطاقة الداخلية. يدعم سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية هذا الاتجاه من خلال تمكين التحكم المحلي في الطاقة. يساعد في تقليل تكاليف الطاقة وتحسين موثوقية الخدمة.

- على سبيل المثال، استحوذت شركة جرين إنرجي بارتنرز على 641 فدانًا في فيرجينيا في عام 2023 لتطوير حديقة طاقة تعمل بالطاقة النووية تضم 4-6 مفاعلات نووية صغيرة و20-30 مركز بيانات، مستهدفة بنية تحتية مرنة وخالية من الانبعاثات للحوسبة من الجيل التالي.

اتجاهات السوق

اتجاهات السوق

دمج التوائم الرقمية والمراقبة التنبؤية في الأنظمة النووية

يقوم البائعون بتضمين تقنية التوأم الرقمي في الشبكات الصغيرة النووية لمراكز البيانات. تحاكي هذه النماذج العمليات في الوقت الفعلي، مما يسمح بالكشف التنبؤي عن الأعطال والتحسين. تعمل التشخيصات المعززة بالذكاء الاصطناعي على تحسين التنبؤ بالأداء وتتبع عمر المكونات. تقلل التحليلات التنبؤية من مخاطر التوقف الأمثل لدورات الوقود. تحصل مراكز البيانات على رؤية واضحة للأنظمة الحرارية والكهربائية وأنظمة السلامة. يضمن هذا الاتجاه التكامل الوثيق بين أعباء العمل في تكنولوجيا المعلومات وسلوك المفاعل. يتيح أتمتة موازنة الأحمال وأنظمة التبريد. يدمج سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية مثل هذه الأدوات لضمان الكفاءة. يدعم هذا التكامل الرقمي-الفيزيائي الذكاء التشغيلي المتقدم على نطاق واسع.

استخدام إعادة استخدام الحرارة والتوليد المشترك من المنشآت المرتبطة بالطاقة النووية

تكتسب إعادة استخدام الحرارة اهتمامًا في مراكز البيانات التي تعمل بالطاقة النووية كجزء من جهود كفاءة الطاقة. تولد المحطات النووية حرارة منخفضة الدرجة بشكل كبير أثناء التشغيل. تستكشف مراكز البيانات المتواجدة في نفس الموقع الآن استعادة الحرارة للتدفئة المركزية أو العمليات الصناعية. يعوض هذا النهج في التوليد المشترك الأحمال المحلية للمرافق ويخلق أنظمة مشاركة الطاقة. المشاريع في المناطق الباردة مناسبة بشكل خاص لإعادة الاستخدام هذه. يطور بائعو البنية التحتية تصاميم حرم جامعي متكاملة حرارياً. يساعد ذلك في تقليل البصمة الكربونية عبر سلسلة الطاقة الكاملة. يستفيد سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية من هذا التآزر لتوسيع مقاييس الاستدامة. يعزز القيمة من خلال أنظمة الطاقة متعددة الاستخدامات.

ظهور منصات نووية بحرية لعمليات البيانات البحرية

يستكشف بعض المطورين مراكز البيانات النووية البحرية للعمليات البحرية أو الساحلية. توفر هذه المنصات مواقع آمنة مع وصول مباشر للتبريد. تشغل المفاعلات المدمجة على الطراز البحري الأنظمة مع تعزيز الحماية والاحتواء. تقلل هذه النماذج البحرية من مخاوف بصمة الأرض في المدن الكثيفة. يسمح التشغيل الذاتي بالتحكم عن بعد مع الحد الأدنى من الموظفين. تربط الكابلات تحت الماء المنصة بمحاور العمود الفقري للإنترنت. يقلل من التأخير في مسارات حركة المرور عبر المحيطات. يراقب سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية الاختبارات المبكرة في هذا القطاع. قد يتطور إلى وضع نشر استراتيجي للمشغلين العالميين.

نمو الطاقة النووية كخدمة لمشغلي مراكز البيانات

تقدم نماذج الأعمال الجديدة الطاقة النووية من خلال أطر عمل قائمة على الخدمة. يوفر البائعون دعمًا كاملاً لدورة الحياة، من نشر المفاعل إلى الصيانة والتفكيك. يتجنب مشغلو مراكز البيانات عبء ملكية المحطات. تتكيف اتفاقيات شراء الطاقة (PPAs) مع احتياجات الحوسبة. تضمن العقود طويلة الأجل التنبؤ بالأسعار وضمانات الجهوزية. يقوم البائعون بتحسين الإنتاج ليتناسب مع أعباء العمل الديناميكية. تقلل هذه النماذج من متطلبات رأس المال للداخلين على نطاق واسع. يدعم سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية هذا التحول من خلال تمويل الطاقة المرن. يساعد في ديمقراطية تبني الطاقة النووية للمرافق الأصغر أو متعددة المستأجرين.

تحديات السوق

تحديات السوق

التعقيد التنظيمي العالي ومعايير السلامة في نشر الطاقة النووية

تحد الرقابة التنظيمية الصارمة من سرعة نشر المنشآت النووية الجديدة. تمتد الجداول الزمنية للمشاريع بسبب التراخيص والتقييمات البيئية والمشاورات العامة. يجب أن تتوافق مراكز البيانات مع قوانين السلامة النووية، وبروتوكولات الطوارئ، ومناطق الإشعاع. تضيف هذه العوامل المعقدة مقارنة بالحلول التقليدية للطاقة. تؤدي المعارضة السياسية ومقاومة المجتمع إلى تأخير الموافقات في بعض المناطق. قد تحدث زيادات في التكلفة بسبب دورات الموافقة المطولة. يجب على سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية التنقل عبر هذه الطبقات لتحقيق التوسع بكفاءة. ستكون الأطر التنظيمية المبسطة حاسمة للتكامل الأسرع والتبني الأوسع.

الطبيعة المكلفة للاستثمارات في البنية التحتية النووية

تظل تكاليف الإعداد الأولية عائقًا للعديد من المشغلين الذين يفكرون في الخيارات النووية. تتطلب تقنيات المفاعلات الصغيرة والمفاعلات الدقيقة رأس مال مرتفع حتى مع الفوائد المعيارية. تضيف المشتريات والتركيب والتعامل مع النفايات طويلة الأجل إلى التكاليف. لا تزال هياكل التمويل تتطور لتتناسب مع جداول عائد الاستثمار في القطاع الرقمي. يفضل العديد من المشغلين الضخمين نماذج تركز على النفقات التشغيلية بدلاً من المرافق الثقيلة بالنفقات الرأسمالية. يتطلب تأمين العائد طويل الأجل الثقة في عمر المفاعل واستقرار التكنولوجيا واستمرارية التنظيم. يعتمد تبني السوق على مواءمة آليات التمويل مع نماذج نمو مراكز البيانات. حتى تحقق الحلول النووية التكافؤ في التكلفة، قد يظل التبني محدودًا خارج المشاريع التجريبية.

فرص السوق

نشر وحدات نووية معيارية في مراكز البيانات الطرفية والنائية

تتطلب الحوسبة الطرفية مرونة في الطاقة في المناطق خارج الشبكة أو الشبكات غير المستقرة. تقدم المفاعلات النووية المعيارية حلولًا مدمجة وقابلة للنقل لهذه المواقع. يفتح هذا جغرافيات جديدة لخدمات البيانات ذات زمن انتقال منخفض. يرى سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية فرصة في خدمة قطاعات الدفاع والتعدين والاتصالات. تحتاج هذه القطاعات إلى بنية تحتية حاسوبية آمنة خارج المناطق الحضرية. يمكن للبائعين توسيع الوحدات النووية لتلبية احتياجات الموقع المحددة. تزيد هذه المرونة من نطاق السوق القابل للاستهداف. إنها تمكن من التوسع اللامركزي للخدمات الرقمية الحيوية.

دمج الذكاء الاصطناعي والأتمتة لتحقيق عمليات ذاتية بالكامل

يمكن للذكاء الاصطناعي التحكم الآلي في البنية التحتية المرتبطة بالطاقة النووية مع تدخل بشري minimal. تراقب الأدوات التنبؤية السلوك الحراري واستخدام الوقود ومعايير السلامة في الوقت الحقيقي. تستفيد مراكز البيانات من تشكيل الأحمال الذكي وقدرات الاستجابة للطلب. تقلل هذه التقنيات من النفقات التشغيلية وتكاليف التوظيف. تحسن من وقت التشغيل مع تعزيز هوامش الأمان. يتماشى سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية مع هذا التحول في الأتمتة الرقمية. تدعم الأنظمة الذكية التكامل السلس بين بيئات الحوسبة والطاقة.

تقسيم السوق:

تقسيم السوق:

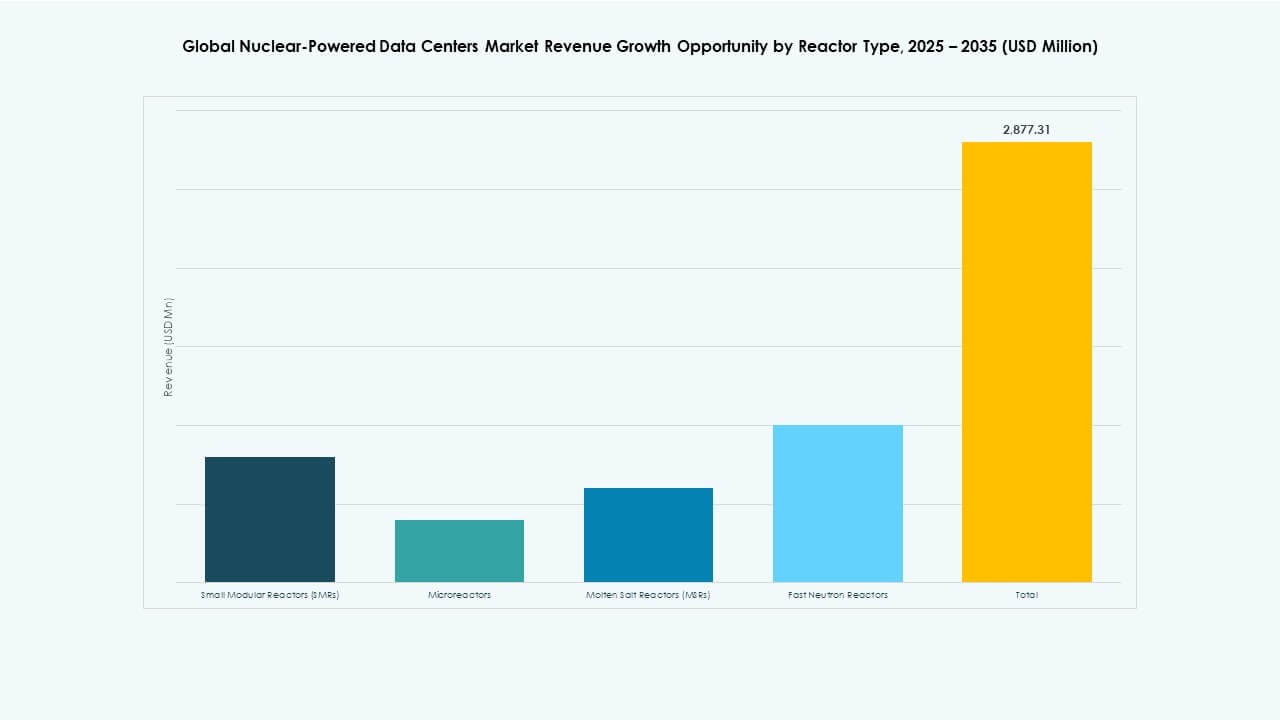

حسب نوع المفاعل

تهيمن المفاعلات النووية الصغيرة (SMRs) على سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية بفضل تصميمها القابل للتوسع وجذبها التنظيمي القوي. استحوذت المفاعلات النووية الصغيرة على أكبر حصة في السوق في عام 2025، مدعومة بجاهزيتها التجارية وإمكانية نشرها الواسعة عبر المواقع النائية والحضرية. تظهر المفاعلات الدقيقة مع اختبار تجريبي، خاصة في عمليات النشر الطرفية والمواقع المرتبطة بالدفاع. تظل مفاعلات الملح المنصهر (MSRs) ومفاعلات النيوترون السريعة في مراحل البحث والتطوير، مع تكامل تجاري محدود. يرتكز نمو السوق بشكل قوي على استثمارات المفاعلات النووية الصغيرة من قبل لاعبين مثل NuScale وRolls-Royce وGE Hitachi التي تستهدف بنية تحتية للبيانات السحابية.

حسب تقنية التبريد

تحتل تقنية التبريد السائل الحصة الأكبر في سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية، مدفوعة بكفاءتها العالية في إدارة الأحمال الحرارية من بيئات الذكاء الاصطناعي والحوسبة عالية الأداء (HPC). تدعم دمج المفاعلات المدمجة مع تقليل فقدان الطاقة. يظل التبريد بالهواء ذا صلة في عمليات النشر الصغيرة والمرافق المعدلة، لكنه يواجه قيودًا في الإعدادات ذات الكثافة العالية للطاقة. تكتسب أنظمة دمج إعادة استخدام الحرارة زخماً، خاصة في المناطق الباردة حيث تدعم الحرارة الزائدة من المفاعل شبكات التدفئة المحلية. يعكس النمو في هذا القطاع تحسين البيئة واستخدام الطاقة الدائري في الحرم الجامعي الضخم والمملوك للحكومة.

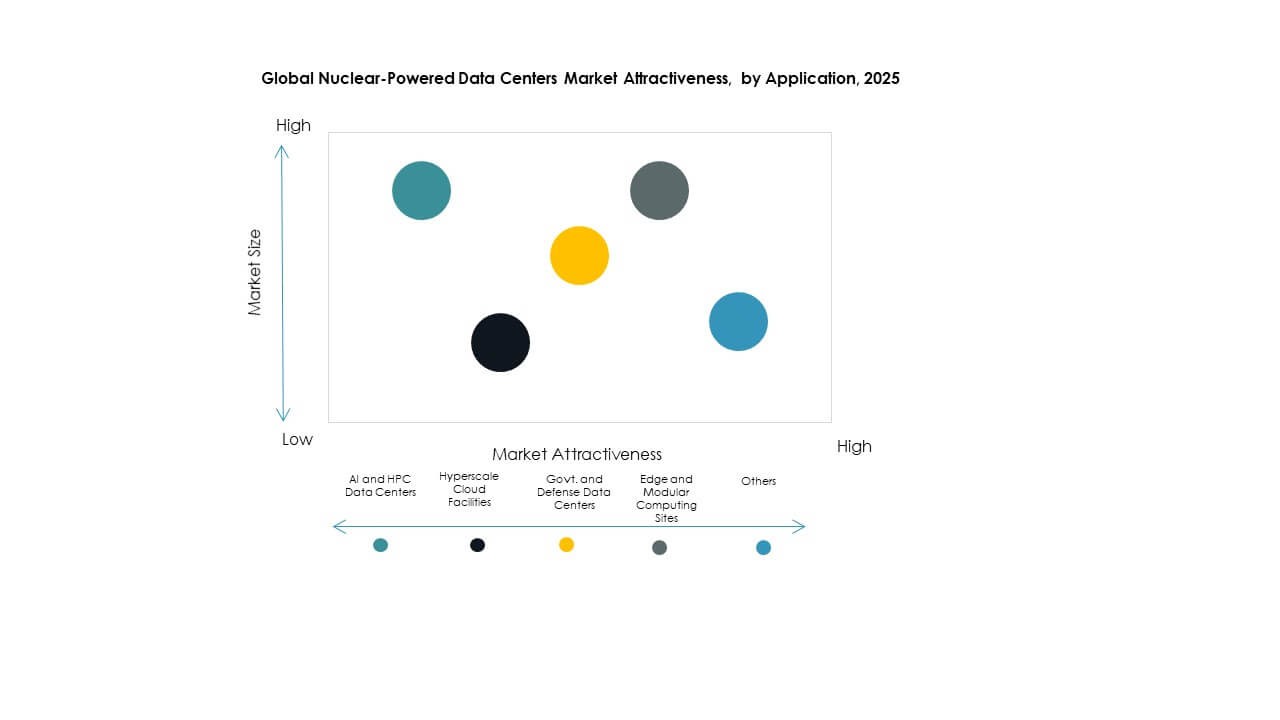

حسب التطبيق

تقود مرافق السحابة الضخمة سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية من حيث حصة التطبيق بسبب متطلبات الحوسبة الضخمة والطلب على الطاقة الموثوقة في الموقع. تسعى عمالقة التكنولوجيا للحصول على طاقة أساسية خالية من الكربون لدعم سيادة البيانات، وتدريب الذكاء الاصطناعي، وتقديم السحابة العالمية. تساهم مراكز بيانات الذكاء الاصطناعي والحوسبة عالية الأداء أيضًا بشكل كبير، مع زيادة الطلب على التحليلات في الوقت الحقيقي والحوسبة العلمية التي تدفع التواجد المشترك النووي. تستفيد مراكز بيانات الحكومة والدفاع من مصادر الطاقة الآمنة والمستقلة، بينما تعد مواقع الحوسبة الطرفية والمودولية من أوائل المتبنين للمفاعلات الدقيقة لتشغيل المنشآت النائية أو المتنقلة.

حسب الصناعة النهائية

تمثل مزودو الخدمات السحابية أكبر شريحة من المستخدمين النهائيين في سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية، حيث يسعى مشغلو الضخامة إلى تحقيق أهداف صافي الصفر دون التأثير على وقت التشغيل. تستكشف شركات مثل Amazon وMicrosoft وGoogle نماذج إمداد الطاقة المدعومة بالطاقة النووية لتعويض البصمة المتزايدة للطاقة. تتابع الوكالات الحكومية عن كثب، مستفيدة من الطاقة النووية لتعزيز مرونة البنية التحتية الاستراتيجية. تتبنى المؤسسات البحثية مثل هذه النماذج لأعباء العمل عالية الأداء في الفيزياء والمناخ والدفاع. تتبنى الشركات الصناعية، خاصة تلك في التصنيع والدفاع، شبكات الطاقة النووية لدعم التوائم الرقمية وأتمتة المصانع بالطاقة المستدامة دون انقطاع.

رؤى إقليمية:

رؤى إقليمية:

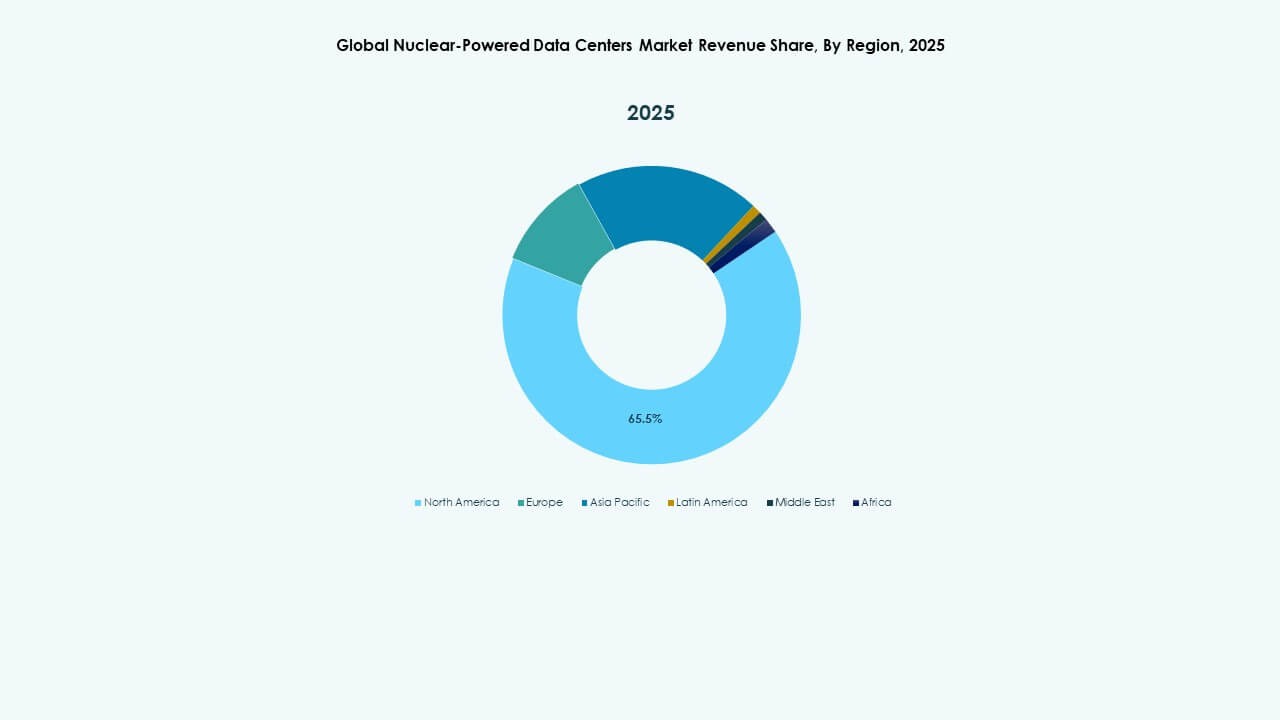

تقود أمريكا الشمالية سوق مراكز البيانات المعتمدة على الطاقة النووية العالمية بحصة سوقية مهيمنة تبلغ 42% في عام 2025. تدفع الولايات المتحدة التبني من خلال مشاريع المفاعلات الصغيرة المعيارية (SMR) النشطة والأطر التنظيمية الداعمة. يتعاون مقدمو الخدمات السحابية الرئيسيون في الولايات المتحدة مع بائعي التكنولوجيا النووية لتأمين طاقة مستقرة للمواقع الضخمة. تعزز الحوافز الحكومية والتمويل الفيدرالي لدمج الطاقة النظيفة نمو المنطقة. كما تتقدم كندا في هذا المجال، حيث تستكشف المؤسسات البحثية والمجموعات الصناعية بنية تحتية للحوسبة مدعومة بالطاقة النووية. تستفيد المنطقة من بنية تحتية نووية ناضجة وطلب مرتفع على البنية التحتية الرقمية.

- على سبيل المثال، تعاونت X-energy مع شركة كوريا للطاقة المائية والنووية وDoosan Enerbility لتعزيز نشر مفاعلاتها الصغيرة المعيارية Xe-100، مع التركيز على توريد الوقود وتصنيع المكونات والتوسع الدولي، لدعم تطبيقات الطاقة النظيفة المستقبلية بما في ذلك مراكز البيانات.

تحتل أوروبا المرتبة الثانية بحصة تبلغ 28%، مدعومة بسياسات مناخية قوية واستراتيجيات انتقال الطاقة النووية. تتقدم دول مثل فرنسا وهولندا في دمج المفاعلات الصغيرة المعيارية لمراكز البيانات الحكومية والبحثية. تشجع جهود تنويع الطاقة في أوروبا، المدفوعة بالتحولات الجيوسياسية، الاستثمارات في البنية التحتية الرقمية المعتمدة على الطاقة النووية. يغذي جدول أعمال السيادة الرقمية للمفوضية الأوروبية الطلب على مرافق بيانات محلية وآمنة. تسرع قيادة فرنسا في التكنولوجيا النووية من نشرها المحلي. سيحافظ تركيز المنطقة على الاستدامة والاستقلالية في الطاقة على نمو ثابت في هذا القطاع.

- على سبيل المثال، طورت شركة Westinghouse Electric منصات رقمية مثل HiVE™ وbertha™ لتحسين أداء محطات الطاقة النووية، وتطبيق الذكاء الاصطناعي والتحليلات المتقدمة لتحسين الكفاءة التشغيلية والصيانة التنبؤية وإدارة دورة حياة المفاعلات عبر مواقع النشر العالمية.

تأتي منطقة آسيا والمحيط الهادئ في المرتبة التالية بحصة تبلغ 22%، مدفوعة بالابتكار والطلب المتزايد على البنية التحتية للذكاء الاصطناعي والسحابة. تقود الصين في النشر التجريبي والابتكار النووي، بينما تظهر كوريا الجنوبية واليابان اهتمامًا متزايدًا بالتطبيقات العسكرية والحافة المدعومة بالمفاعلات الصغيرة. تخلق المناطق الحضرية الكثيفة ومناطق التصنيع في المنطقة حالات استخدام قوية للطاقة الخالية من الانبعاثات في الموقع. تمول الحكومات أبحاث وتطوير المفاعلات الصغيرة وتتعاون مع مشغلي المواقع الضخمة. تقدم منطقة آسيا والمحيط الهادئ إمكانات طويلة الأجل لتوسع السوق. يستفيد سوق مراكز البيانات المعتمدة على الطاقة النووية العالمي في هذه المنطقة من الرقمنة السريعة وبرامج التكنولوجيا النووية المتقدمة.

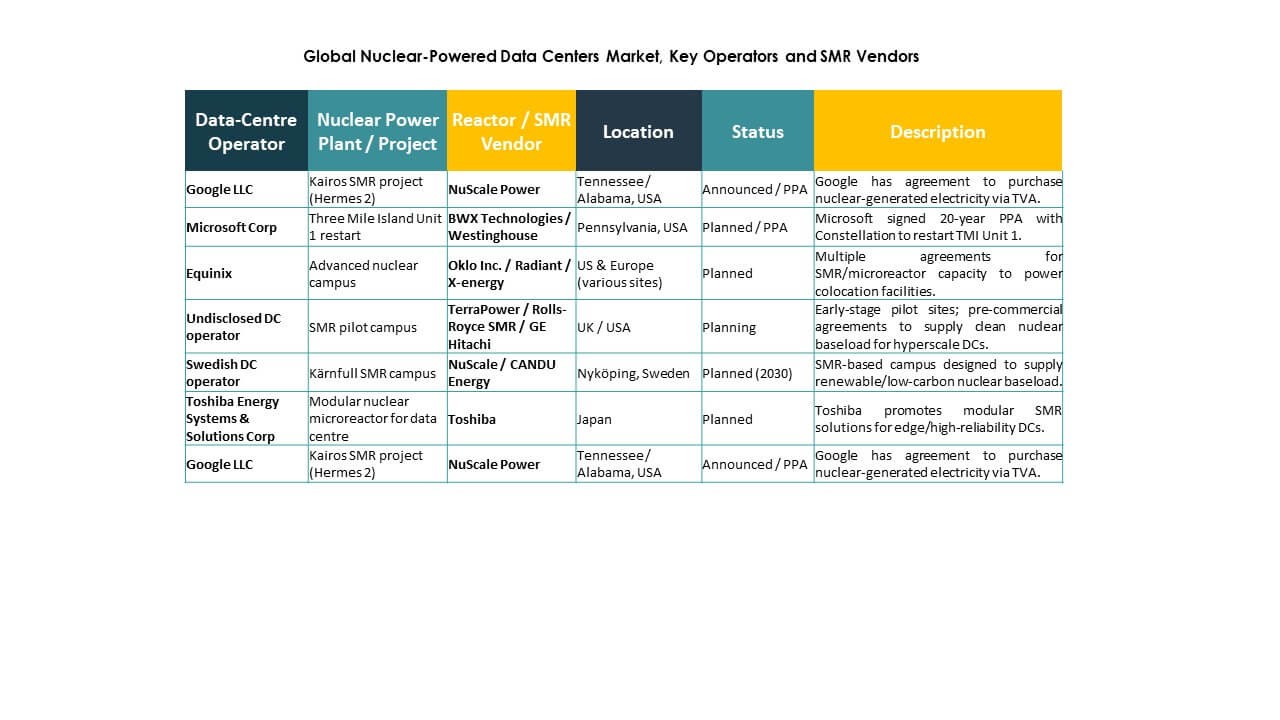

رؤى تنافسية:

- شركة NuScale Power

- شركة Westinghouse Electric LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- شركة Toshiba Energy Systems & Solutions

- CANDU Energy Inc.

سوق مراكز البيانات العالمية التي تعمل بالطاقة النووية متخصصة للغاية وتدفعها مزيج من شركات الهندسة النووية والشركات الناشئة في مجال الطاقة النظيفة. تتصدر NuScale Power وWestinghouse Electric المجال بتصميمات SMR التشغيلية وشراكات مراكز البيانات. تتقدم TerraPower وRolls-Royce SMR في تطوير منصات المفاعلات المصممة خصيصًا لبيئات الحوسبة المعيارية. تركز Oklo وX-energy على المفاعلات الصغيرة، مستهدفة مرافق البيانات الطرفية والمتنقلة. تقدم GE Hitachi وToshiba وBWX Technologies خبرة نووية عالمية، وتدمج أنظمة قابلة للتوسع مع بروتوكولات سلامة طويلة الأجل. تدعم CANDU Energy المشاريع في المناطق التي تعتمد نماذج المفاعلات بالماء الثقيل. تدور المنافسة حول سرعة النشر والفعالية من حيث التكلفة والمزايا الترخيصية والتكامل مع أحمال العمل السحابية والذكاء الاصطناعي. يكافئ السوق الشركات التي تجمع بين التكنولوجيا النووية المدمجة ونماذج الطاقة كخدمة والأتمتة الرقمية، مما يخلق مجالًا للتحالفات الاستراتيجية بين مشغلي البيانات وموردي الطاقة النووية.

التطورات الأخيرة:

- في أكتوبر 2025، وقعت BWX Technologies, Inc. عقد تصميم تفصيلي لمولد بخار نووي ومذكرة تفاهم مع Rolls-Royce SMR Ltd. لدعم تطوير SMR لتلبية احتياجات الطاقة النظيفة، بما في ذلك التطبيقات المحتملة لمراكز البيانات.

- في أغسطس 2025، شكلت X-energy, LLC شراكة استراتيجية مع أمازون وKorea Hydro & Nuclear Power وDoosan Enerbility لتسريع نشر Xe-100 SMR وإنتاج وقود TRISO في الولايات المتحدة، مستهدفة احتياجات الطاقة لمراكز البيانات والذكاء الاصطناعي باستثمارات تصل إلى 50 مليار دولار.

- في يونيو 2025، وقعت أمازون اتفاقية شراء طاقة طويلة الأجل (PPA) مع Talen Energy للحصول على 1.9 جيجاوات من الطاقة النووية من محطة الطاقة النووية Susquehanna في بنسلفانيا لتزويد مراكز بيانات AWS بالطاقة، بما في ذلك خطط لاستكشاف المفاعلات المعيارية الصغيرة.