Sammanfattning:

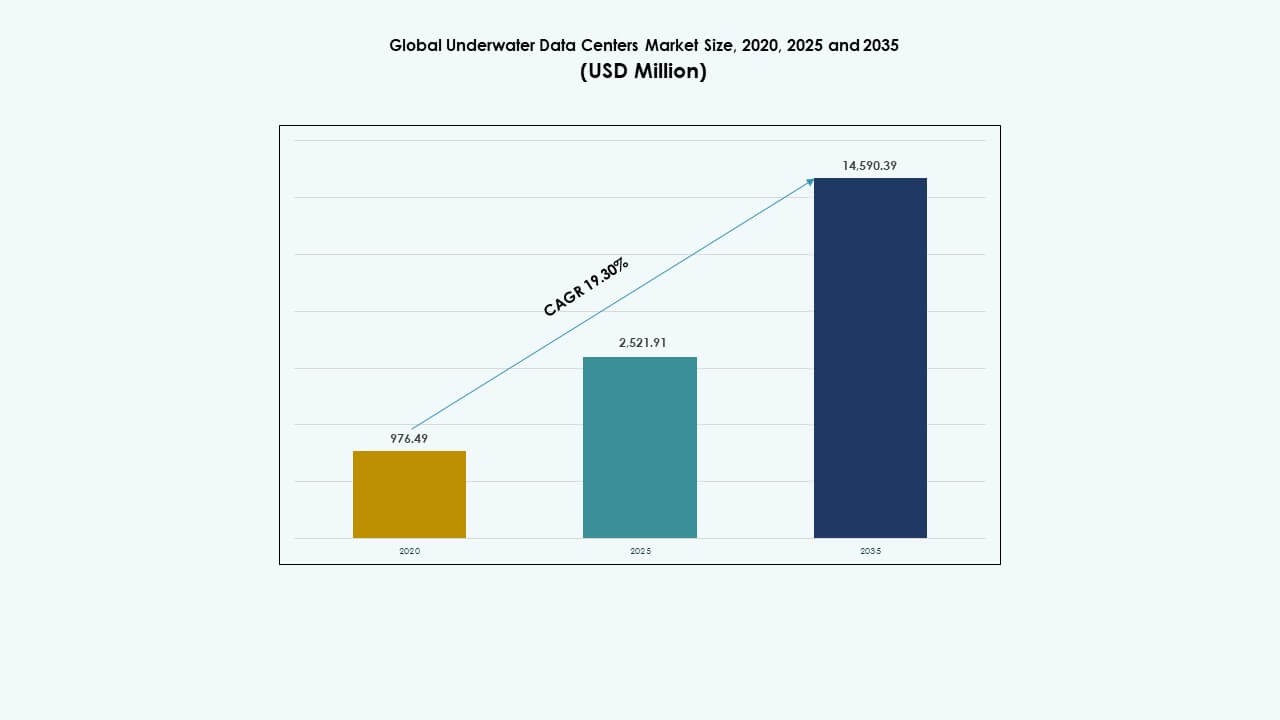

Den globala marknaden för undervattensdatacenter värderades till 976,49 miljoner USD år 2020, till 2 521,91 miljoner USD år 2025 och förväntas nå 14 590,39 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 19,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för undervattensdatacenter 2025 |

USD 2 521,91 miljoner |

| Marknadstillväxt för undervattensdatacenter, CAGR |

19,3% |

| Marknadsstorlek för undervattensdatacenter 2035 |

USD 14 590,39 miljoner |

Marknaden växer på grund av ökad efterfrågan på energieffektiv datainfrastruktur och låglatensberäkning. Undervattenssystem använder naturlig havsvattenkylning, vilket förbättrar effektiviteten och minskar markanvändningen. Framsteg inom undervattensteknik, modulär design och fjärrövervakning stödjer tillförlitlig drift. Molnleverantörer och telekomföretag ser denna modell som strategisk för edge-distribution. Investerare värderar marknaden för långsiktig hållbarhet, motståndskraft och anpassning till gröna infrastrukturmål.

Nordamerika leder på grund av tidiga pilotprojekt och starka investeringar från hyperskalare. Europa följer, drivet av strikta hållbarhetsmål och beredskap för kustinfrastruktur. Asien och Stillahavsområdet växer snabbt, ledda av Kina, Japan och Sydkorea, stödda av regeringsstödda projekt och hög efterfrågan på kustdata. Ökad digitalisering, urban täthet och integration av förnybar energi positionerar dessa regioner som framtida tillväxtcentra för den globala marknaden för undervattensdatacenter.

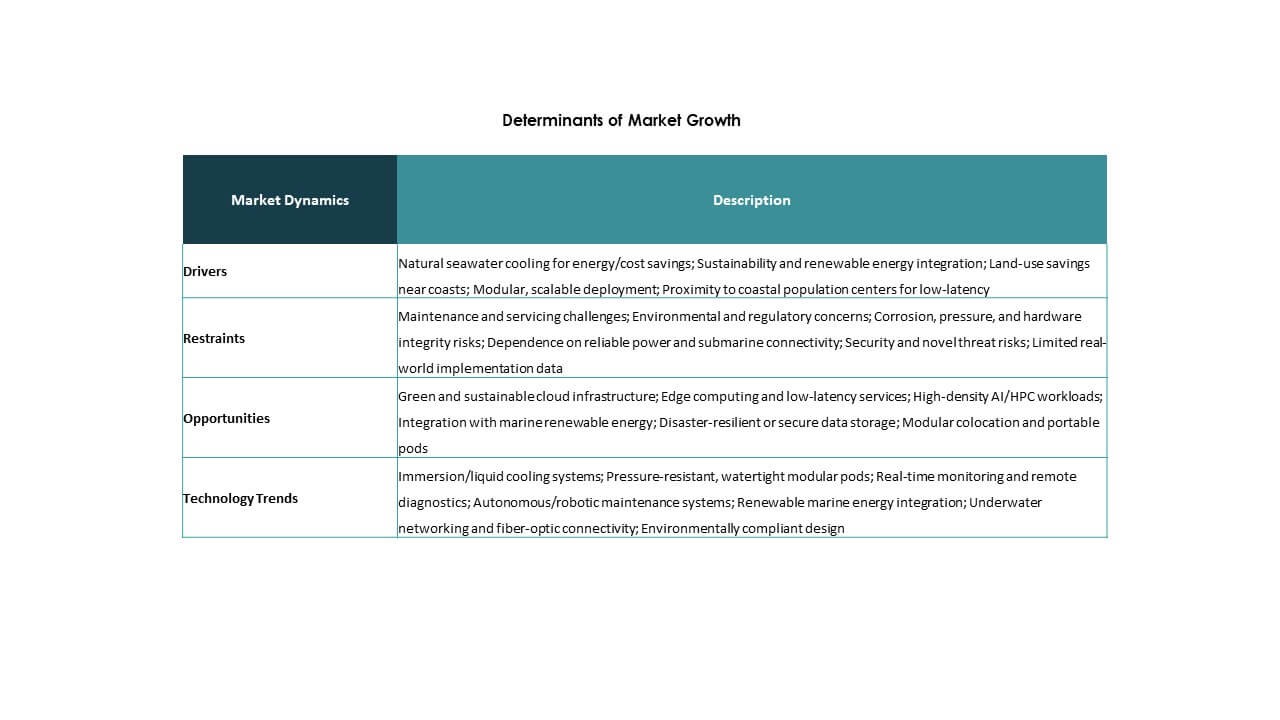

Marknadsdynamik:

Marknadsdynamik:

Energieffektiv kylning och miljömål driver adoptionen av undervattensdatacenter

Den globala marknaden för undervattensdatacenter gynnas av en stark övergång mot energieffektiv infrastruktur. Traditionella datacenter förbrukar enorma mängder energi för kylsystem. Undervattensdatacenter använder havsvatten som naturligt kylmedel, vilket drastiskt minskar kylkostnader och energianvändning. Detta stödjer miljömål och minskar koldioxidutsläpp. Den ökande efterfrågan på grön IT-infrastruktur stämmer överens med hållbarhetsmålen för globala företag. Företag och regeringar föredrar lågpåverkande datalösningar. Dessa nedsänkta datacenter fungerar tyst och lämnar minimalt markavtryck. Investerare ser undervattensmodeller som strategiska för långsiktig effektivitet. Det förbättrar operativ hållbarhet för högdensitetsberäkning.

- Till exempel uppnådde Nautilus Data Technologies en PUE på 1,15 i sitt flytande datacenter i Stockton med hjälp av sluten kretsflodkylning.

Ökande edge computing och 5G-distribution uppmuntrar integration av undervattensdatacenter

Den globala ökningen av edge computing och 5G-applikationer driver efterfrågan på kompakt, låglatensinfrastruktur. Undervattensdatacenter stödjer edge-distribution nära kuststäder där datakonsumtionen är som högst. Deras modulära form möjliggör snabbare utbyggnad nära urbana befolkningar. Telekomoperatörer och hyperskalare söker decentraliserade system för att förbättra svarstider. Den globala marknaden för undervattensdatacenter är positionerad för att leverera på denna hastighets- och närhetsbehov. Realtidsappar som AR/VR, streaming och autonom navigering behöver lokal bearbetning. Havsbaserade platser gör det möjligt för operatörer att kringgå trångt landbaserat byggande. Denna modell kompletterar den växande bandbreddsefterfrågan samtidigt som den sparar stadsutrymme.

- Till exempel bearbetar Beijing Highlander Digital Technologys Hainan-center över 4 miljoner högupplösta bilder på 30 sekunder på 35 meters djup.

Teknologiska framsteg inom undervattensingenjörskonst och AI-aktiverad övervakning stärker marknadsutvecklingen

Moderna undervattensdatacenter drar nytta av hållbar marin-kvalitetskonstruktion och AI-baserad tillståndsövervakning. Undervattenshöljen använder korrosionsbeständiga legeringar, trycktoleranta system och modulär strömförsörjning. AI-drivna telemetrisystem övervakar temperatur, luftfuktighet och tryck i realtid. Den globala marknaden för undervattensdatacenter integrerar fjärrhantering för att undvika underhåll på plats. Dessa system stödjer full automation med robotutplacering och service. Utrustningsfel kan förutsägas med hjälp av inbäddade sensorer och maskininlärning. Detta minskar stilleståndstiden och förlänger hårdvarans livslängd. Kombinationen av AI och undervattensingenjörskonst möjliggör skalbar undervattensinfrastruktur utan mänsklig inblandning.

Strategiska investeringar från teknikjättar positionerar undervattensinfrastruktur som en långsiktig tillgångsklass

Ledande molnleverantörer testar undervattensprojekt för att diversifiera datalagring och öka motståndskraften. Den globala marknaden för undervattensdatacenter lockar långsiktigt kapital för sitt unika värdeerbjudande. Den stödjer datasuveränitet, kanttjänster och katastrofåterhämtningszoner. Undervattenssystem är immuna mot många landbaserade risker som översvämningar, bränder och civila störningar. Strategiska aktörer ser denna infrastruktur som ett framtidssäkert alternativ på mättade marknader. Institutionella investerare stöder dessa innovationer för deras låga omkostnader och minimala markanvändning. Företagsstrategier inkluderar nu nedsänkta alternativ i kustnära expansionsplaner. Det ger flexibilitet till datacenterportföljer globalt.

Marknadstrender

Marknadstrender

Ökning av prefabricerade och modulära designer för snabbare nedsänkt utplacering

Den globala marknaden för undervattensdatacenter tenderar mot prefabricerade moduler som effektiviserar installation och skalbarhet. Dessa enheter är designade i kontrollerade miljöer, sedan skeppade och nedsänkta nära kuster. Det modulära tillvägagångssättet förkortar byggtider och möjliggör upprepbara byggen. Leverantörer erbjuder standardhöljen med integrerade servrar, kylning och övervakning. Prefabricering minskar fältarbete och risker från hårda marina förhållanden. Dessa system kan placeras nära viktiga städer eller i offshore-kluster. Den kompakta fotavtrycket underlättar kustnära stadsplanering. Organisationer föredrar snabba, lågpåverkande utplaceringsstrategier. Denna modulära trend omformar utrullningen av undervattensdatacenter globalt.

Integration av förnybara energikällor i offshore-datacentermodeller

Havsbaserade datacenter integreras i allt högre grad med marina förnybara energisystem som tidvatten, vågor och offshore-vind. Den globala marknaden för undervattensdatacenter speglar ett växande intresse för självförsörjande infrastruktur. Samlokalisering med rena energiprojekt minskar beroendet av elnätet och utsläppen. Kustområden med stark vågenergipotential är viktiga mål för hybrida installationer. Förnybart drivna undervattensplatser förbättrar ESG-efterlevnad. Leverantörer testar flytande plattformar med inbyggda solpaneler. Vindkraftverk och vågkonverterare levererar extra kraft eller full kapacitet i utvalda zoner. Dessa system stämmer överens med nationella gröna agendor. Energisynergi markerar en växande trend inom installationer.

Användning av digitala tvillingar och simuleringsverktyg för optimering av prestanda under vatten

Avancerad simuleringsprogramvara omformar design och drift av undervattensdatacenter. Den globala marknaden för undervattensdatacenter använder i allt högre grad digital tvillingteknik för att förutsäga prestanda. Ingenjörer simulerar vätskedynamik, termisk belastning och tryckförhållanden innan driftsättning. Detta möjliggör virtuell stresstestning under verkliga oceaniska scenarier. Digitala tvillingar övervakar pågående operationer och möjliggör förutsägande justeringar. Dessa verktyg hjälper till med kapacitetsplanering och felupptäckt. Simuleringsbaserad design minskar prototypkostnader och ökar livscykelns tillförlitlighet. Företag använder realtidsanalys från operativa tvillingar för systemjustering. Det markerar en tydlig trend mot datadriven optimering av anläggningar.

Utvidgning av regelverksramar och efterlevnadsstandarder för undervattensdatainfrastruktur

Reglerande organ formar normer för undervattensinstallationer, vilket driver standardisering och ansvarsskyldighet. Den globala marknaden för undervattensdatacenter måste uppfylla maritima, miljömässiga och telekomspecifika krav. Regeringar bedömer nu påverkan på marina ekosystem, fiskezoner och kustanvändningsrättigheter. Tidslinjer för regulatoriskt godkännande formaliseras för konsekvent projektutvärdering. Länder som Norge, Japan och USA definierar regler för undervattensdata. Denna trend ökar transparensen för investerare och påskyndar adoptionen. Standardisering minskar juridiska risker och förbättrar tillgången till försäkringar. Förekomsten av tydliga regler ökar förtroendet för nedsänkta infrastrukturmodeller.

Marknadsutmaningar

Marknadsutmaningar

Tekniska begränsningar i underhåll, skalbarhet och långsiktig tillförlitlighet hos nedsänkta system

Den globala marknaden för undervattensdatacenter står inför stora utmaningar inom operativt underhåll och skalbarhet. Nedsänkta system är svåra att nå, vilket kräver robot- eller specialiserad återhämtning. Detta ökar risken för stillestånd vid hårdvarufel. Reparationer är dyrare och tar längre tid än landbaserade anläggningar. Termisk cykling och havstryck kan försämra komponenter över tid. Begränsad skalbarhet begränsar högdensitetsinstallationer. Att utöka kapaciteten innebär att distribuera flera kapslar, vilket ökar komplexiteten. Marina förhållanden påverkar också signalöverföring och latens. Underhållsplaner måste hantera saltkorrosion, marin tillväxt och sensorernas noggrannhet under extrema miljöer.

Höga kapitalkostnader, regulatorisk osäkerhet och miljörisker

Att bygga och distribuera undervattensdatacenter innebär betydande initiala investeringar. Den globala marknaden för undervattensdatacenter brottas med höga CAPEX jämfört med standardanläggningar. Specialiserade material, marin transport och installation driver kostnaderna. Miljöbedömningar och juridiska godkännanden varierar beroende på region och fördröjer ofta tidslinjerna. Rädslan för ekosystemstörningar och motstånd från lokalsamhällen hindrar storskaliga utrullningar. Långsiktigt ansvar för undervattensutrustning tillför försäkringskomplexitet. Få leverantörer erbjuder mogna lösningar, vilket begränsar konkurrensen och köparens valmöjligheter. Dessa faktorer skapar risk för konservativa investerare och saktar ner marknadens mognad.

Marknadsmöjligheter

Expansion till kustnära smarta stadsprojekt och urbana kantapplikationer

Den globala marknaden för undervattensdatacenter har stark potential att stödja smarta kuststäder. Med ökande efterfrågan på kantberäkning i urbana nav erbjuder undervattenssystem kompakta, skalbara alternativ. Regeringar söker ren, motståndskraftig infrastruktur nära kusterna. Datacenter nedsänkta nära smarta hamnar, logistiknav och IoT-rika miljöer tillgodoser behov i realtid. Dessa applikationer öppnar nya intäktsströmmar för leverantörer och investerare som riktar sig mot digital omvandling vid kusten.

Samarbeten mellan molnleverantörer och marina ingenjörsföretag för skräddarsydda distributioner

Partnerskap mellan hyperskalare och marina entreprenörer låser upp skräddarsydda distributioner. Den globala marknaden för undervattensdatacenter drar nytta av specialbyggda moduler optimerade för specifika kustområden. Samarbetet säkerställer att designen uppfyller lokala oceanografiska, kraft- och juridiska förhållanden. Molnaktörer får geografisk flexibilitet medan ingenjörsföretag får tillgång till återkommande infrastrukturkontrakt. Denna synergi bygger långsiktig momentum i offshore digital infrastruktur.

Marknadssegmentering:

Marknadssegmentering:

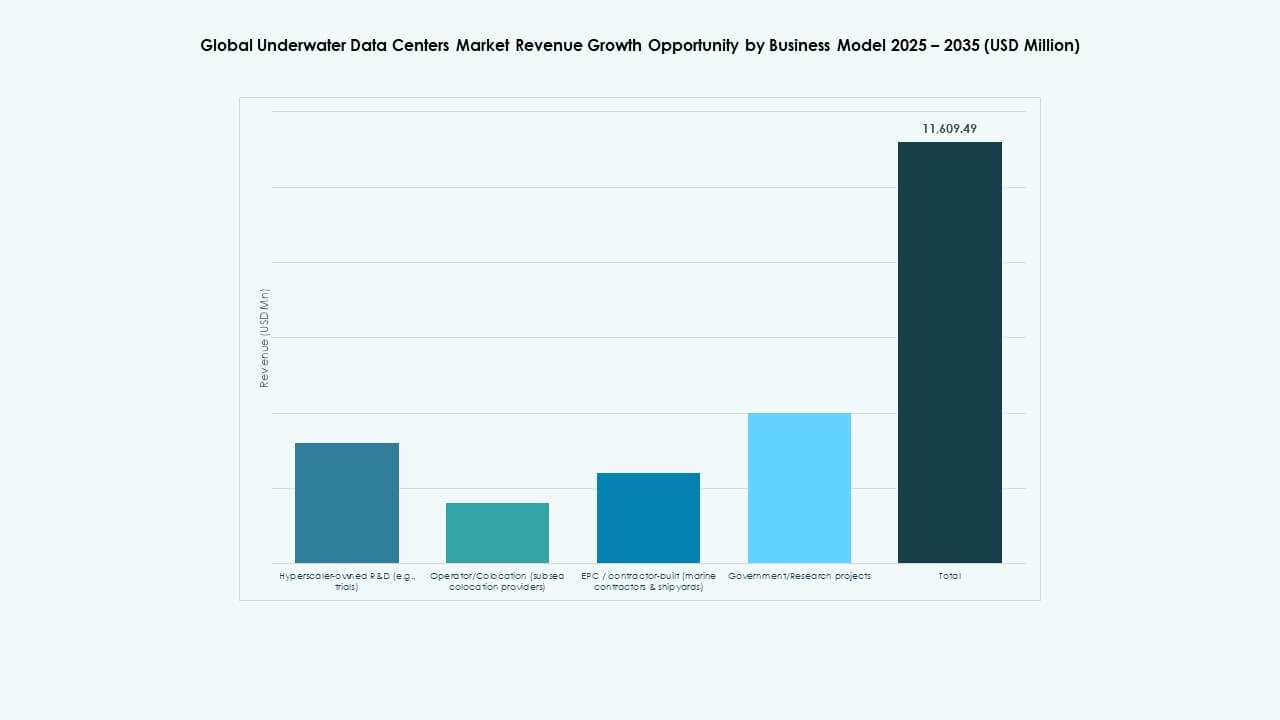

Genom affärsmodellssegmentanalys

Den globala marknaden för undervattensdatacenter visar stark momentum i segmentet Operatör/Colocation (leverantörer av undervattenscolocation), som har den största andelen. Hyperscaler-ägda FoU-modeller leder tidiga piloter och bygger konceptbevis. EPC/entreprenörsbyggda modeller drar stadiga investeringar från varv och marina företag för skräddarsydda byggen. Regerings-/forskningsprojekt stöder innovationsfinansiering i utvalda regioner. Andra inkluderar hybrida eller skräddarsydda affärsmodeller som tillgodoser nischkrav. Tillväxten uppstår från ökande efterfrågan på tillförlitlig, låg-latens infrastruktur och kostnadsdelning av colocation-leverantörer. Företag med breda tjänsteekosystem och partnerskapsnätverk får bredare antagande och skalar snabbare än spelare med enstaka användning.

Genom komponentsegmentanalys

På den globala marknaden för undervattensdatacenter leder hårdvara komponentsegmentet på grund av betydande CAPEX och behov av teknikutbyggnad. Kylsystem, undervattenshöljen och serverrack driver de flesta utgifterna. Programvara följer med stark tillväxt genom övervakning, fjärrhantering och automatiseringsplattformar. Tjänster, inklusive installation, underhåll och konsultation, ser ökad efterfrågan genom långsiktiga kontrakt. Tillväxten inom programvara är kopplad till fjärrdrift och AI-analys. Utvidgningen av tjänster återspeglar utökat livscykelstöd. Hårdvarans dominans beror på komplex ingenjörskonst och marina hållbarhetskrav. Investeringar fokuserar på robust arkitektur för att motstå havsförhållanden.

Genom distributionssegmentanalys

Djupvattenssegmentet har en dominerande andel på den globala marknaden för undervattensdatacenter eftersom det erbjuder skalbarhet och stabila termiska miljöer. Grundvatteninstallationer attraherar kuststäder för edge- och latenskänsliga applikationer. Djupvatten ger svalare temperaturer och minskat mänskligt ingripande, vilket förlänger hårdvarans livslängd. Tillväxten i djupvatten drivs av ökande digitala belastningar och begränsat utrymme på land. Grundvattenanvändning växer för pilotprojekt nära större hamnar. Båda segmenten drar nytta av förbättrad marin transport och installationsteknik. Regleringar och maritim tillgång påverkar distributionsval och antagandetakt.

Genom tierssegmentanalys

På den globala marknaden för undervattensdatacenter leder Tier III- och Tier IV-anläggningar på grund av krav på tillförlitlighet och drifttid. Tier III erbjuder samtidig underhållsmöjlighet som är populär bland kommersiella kunder. Tier IV passar kritiska applikationer med feltolerans. Tier I och Tier II representerar grundläggande byggen med begränsad skalbarhet. Tillväxten i högre tierssegment är kopplad till digital tillväxt och företagsbehov av oavbruten drift. Efterfrågan från IT-, telekom- och finansiella tjänster driver strikta drifttidsstandarder. Utvecklare prioriterar högre tiersbyggen för att motivera investeringar och säkra långsiktiga servicekontrakt. Denna trend stöder premiumprissättning och partnerförtroende.

Genom termiskt tillvägagångssätt segmentanalys

Det slutna vätskekylningssegmentet dominerar den globala marknaden för undervattensdatacenter på grund av bättre kontroll och breda användningsområden. Direkt havsvattenvärmesänksystem tjänar passiva kylbehov med låg energiförbrukning. Nollvatten-/återvunna kylsystem väcker intresse för miljöprioriteringar i vissa regioner. Tillväxten i slutna kylsystem beror på effektiv temperaturkontroll och kompatibilitet med högpresterande datorer. Passiva havsvattensystem gynnas av enkel design och låga driftskostnader. Nollvattensystem lockar där vattenrenhet eller återanvändningspolicy driver ingenjörsval. Innovation inom dessa kylmetoder förbättrar energieffektivitet och drifttid.

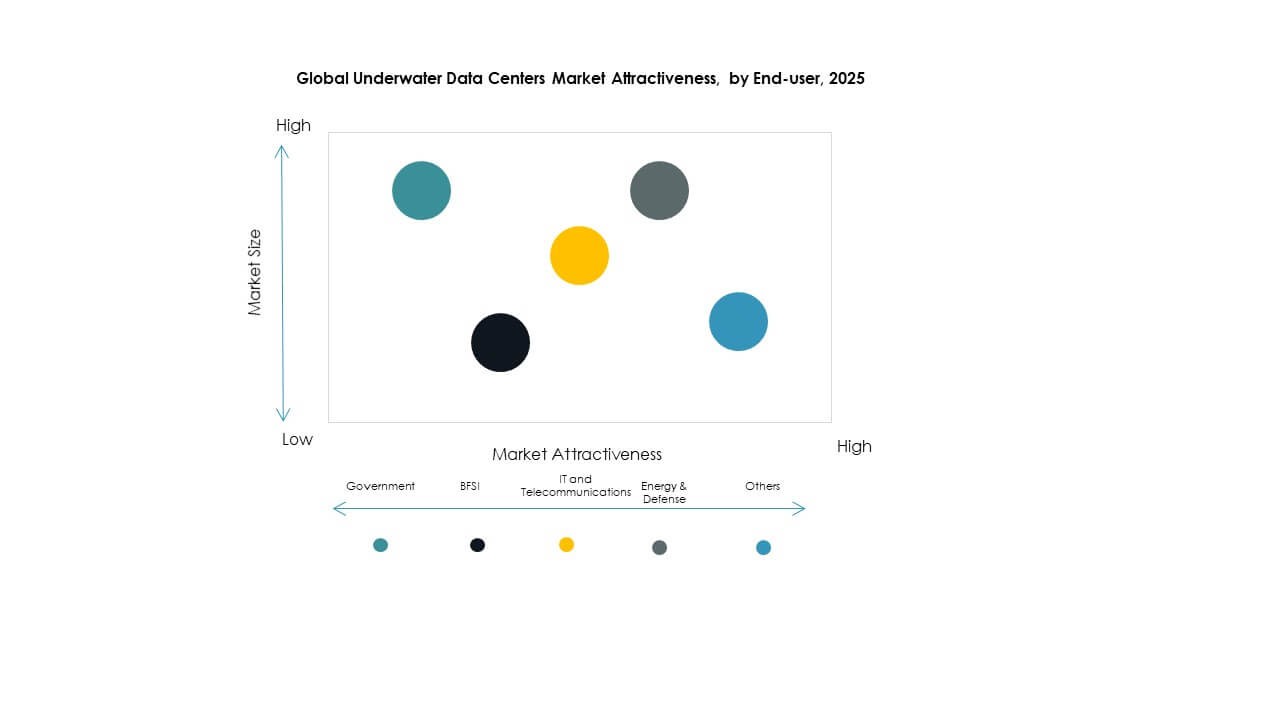

Genom slutanvändarsegmentanalys

IT- och telekommunikationssegmentet har den största andelen på den globala marknaden för undervattensdatacenter på grund av massiv datatrafik och edge-behov. Regeringsslutanvändare stödjer nationella digitala infrastrukturprojekt. BFSI förlitar sig på säkra, låglatensanslutningar för transaktioner. Energi & Försvar kräver motståndskraftiga nätverk i tuffa miljöer. Andra inkluderar hälso- och sjukvård, media och forskningssektorer som rör sig mot digital transformation. Tillväxten inom IT och telekom flödar från 5G-expansion och efterfrågan på molntjänster. Regeringspolitiska incitament driver också på antagandet. Varje slutanvändarsegment investerar baserat på drifttid, datahastighet och säkerhetsprioriteringar.

Regionala Insikter:

Regionala Insikter:

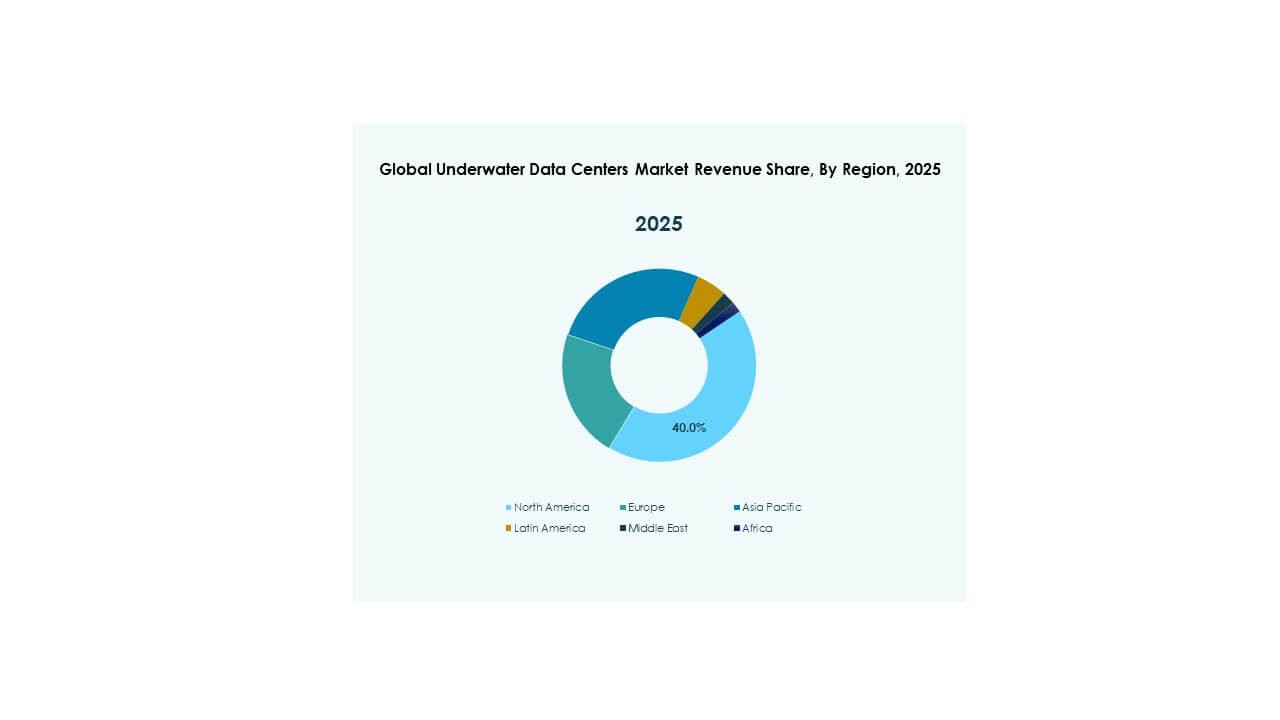

Nordamerika – Ledande inom Utplacering och Innovationsnav för Undervattensdatacenterinfrastruktur

Nordamerika leder den globala marknaden för undervattensdatacenter med en andel som överstiger 35%, drivet av tidig adoption och storskaliga FoU-initiativ. USA dominerar den regionala marknaden tack vare aktiva försök av Microsoft och ett växande intresse från forskningsprogram stödda av den amerikanska flottan. Gynnsamt regulatoriskt stöd, marin infrastruktur och starka investeringar i molninfrastruktur driver pågående momentum. Samlokaliseringsföretag och hyperskalare söker strategiska offshore-lägen för skalbarhet, energieffektivitet och katastrofresiliens. Kanada visar också tillväxtpotential genom integration av grön energi i kustområden. Regionen drar nytta av etablerade undervattenskabelnätverk och innovations-ekosystem som möjliggör snabb teknikutrullning. Det fungerar som en testbädd för globala aktörer som söker prestandavalidering.

- Till exempel, Microsofts Project Natick placerade ut datacentret Northern Isles 117 fot under vatten utanför Skottlands Orkneyöarna i juni 2018, innehållande 12 rack med 864 servrar som fungerade tillförlitligt i två år med en 8x lägre felprocent än motsvarande landbaserade servrar och växande intresse från forskningsprogram stödda av den amerikanska flottan.

Europa – Stark Hållbarhetsfokus och Kustexpansion Stödjer Tillväxt

Europa har cirka 30% andel av den globala marknaden för undervattensdatacenter, drivet av strikta koldioxidreduktionsmål och täta kuststadskluster. Länder som Storbritannien, Frankrike och Nederländerna avancerar pilotutplaceringar genom offentlig-privata partnerskap. Norge och Sverige lockar infrastruktursutvecklare med tillgång till förnybar energi och djuphavshamnar. Regionen stödjer integration av nedsänkta datacenter med offshore vind och marina FoU-zoner. Regulatorisk klarhet och hållbarhetskopplade incitament ökar investerarnas förtroende. Marknadstillväxten är också i linje med Europas digitala suveränitet och datalokaliseringsinsatser. Miljöefterlevnad och fokus på cirkulär ekonomi accelererar ytterligare utplaceringar i norra och västra Europa.

Asien och Stillahavsområdet – Framväxande Marknad med Växande Kustdigitalisering och Statligt Stöd

Asien och Stillahavsområdet står för nästan 25% av den globala marknaden för undervattensdatacenter och är den snabbast växande regionen. Kina leder regionen genom statligt stödda kluster som Hainans undervattensanläggning. Japan och Sydkorea investerar i kantanslutning och 5G-drivna mikrodatacenter nära täta kustnav. Indien, Singapore och Australien utforskar offshore-kapaciteter kopplade till nationella smarta stadsprogram. Regionens höga befolkningstäthet, urbanisering och digitala tillväxt driver efterfrågan på skalbar och resilient infrastruktur. Statligt stödda innovationszoner och finansiering av grön teknik lockar både inhemska och internationella aktörer. Asien och Stillahavsområdet är positionerat för att överträffa andra regioner i kapacitetsutbyggnad under det kommande decenniet.

- Till exempel har Kina bedrivit pilotprojekt för undervattensdatacenter i Hainan sedan 2020, med statligt stödda projekt som demonstrerar tillförlitlig drift i tester kopplade till integration av förnybar energi till havs, även om specifika numeriska mått fortfarande är begränsade i offentlig verifiering.

Konkurrensinsikter:

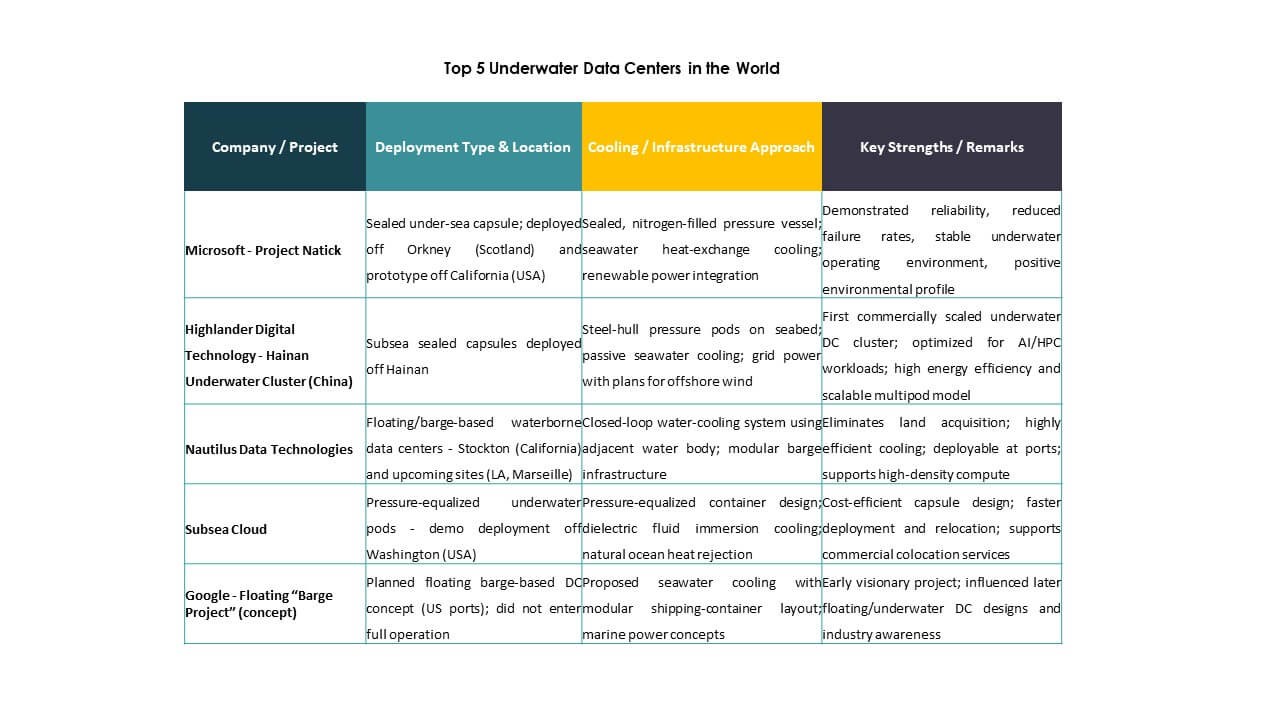

- Microsoft – Project Natick

- Highlander Digital Technology – Hainan Underwater Cluster (Kina)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Floating Barge Project (koncept)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

Den globala marknaden för undervattensdatacenter innehåller en blandning av teknologipionjärer, specialister på marin ingenjörskonst och infrastrukturentreprenörer. Microsoft leder med Project Natick och sätter tidiga riktmärken för långsiktig nedsänkt distribution. Highlander Digital och China Telecom driver tillväxten i Asien genom statligt stödda kluster. Nautilus och Subsea Cloud fokuserar på skalbara kommersiella modeller med modulära system. Naval Group, Subsea7 och Aker Solutions erbjuder djupgående expertis inom undervattensingenjörskonst och erbjuder nyckelfärdig distribution. Bechtel och Kongsberg Maritime stödjer design och integration över maritima zoner. Det förblir fragmenterat men innovationsdrivet, med partnerskap mellan hyperskalare och marina företag som accelererar. Aktörer investerar i energieffektivitet, strukturell hållbarhet och regelverksanpassning. Konkurrensfördelar beror på livscykelkostnad, distributionshastighet, miljöefterlevnad och förmåga att skala över kustmarknader.

Senaste utvecklingen:

Senaste utvecklingen:

- I oktober 2025 tog HiCloud i drift världens första vindkraftsdrivna undervattensdatacenter nära Shanghai, huvudsakligen drivs av offshore-vind och kyls av havsvatten, med expansionsplaner som siktar på kapacitetstillväxt bortom den inledande fasen

- I juni 2025 undertecknades ett avtal för att bygga det första offshore-vindkraftsdrivna undervattensdatacentret i Kinas Lin-gang Special Area nära Shanghai. Detta partnerskap som involverar HiCloud och lokala myndigheter syftar till att slå samman offshore-vindenergi med undervattenskylning, vilket skapar en hållbar undervattensdatoranläggning.

- I februari 2025 lade HiCloud till en ny datacentermodul utanför Hainans kust med cirka 400 högpresterande servrar anslutna till land, vilket utökar kapaciteten och den kommersiella kapaciteten för dess undervattensdistribution. Utvecklingen stöder AI-arbetsbelastningar och avancerade digitala tjänster genom naturlig havsvattenkylning och ökad bearbetningskapacitet.