Resumen ejecutivo:

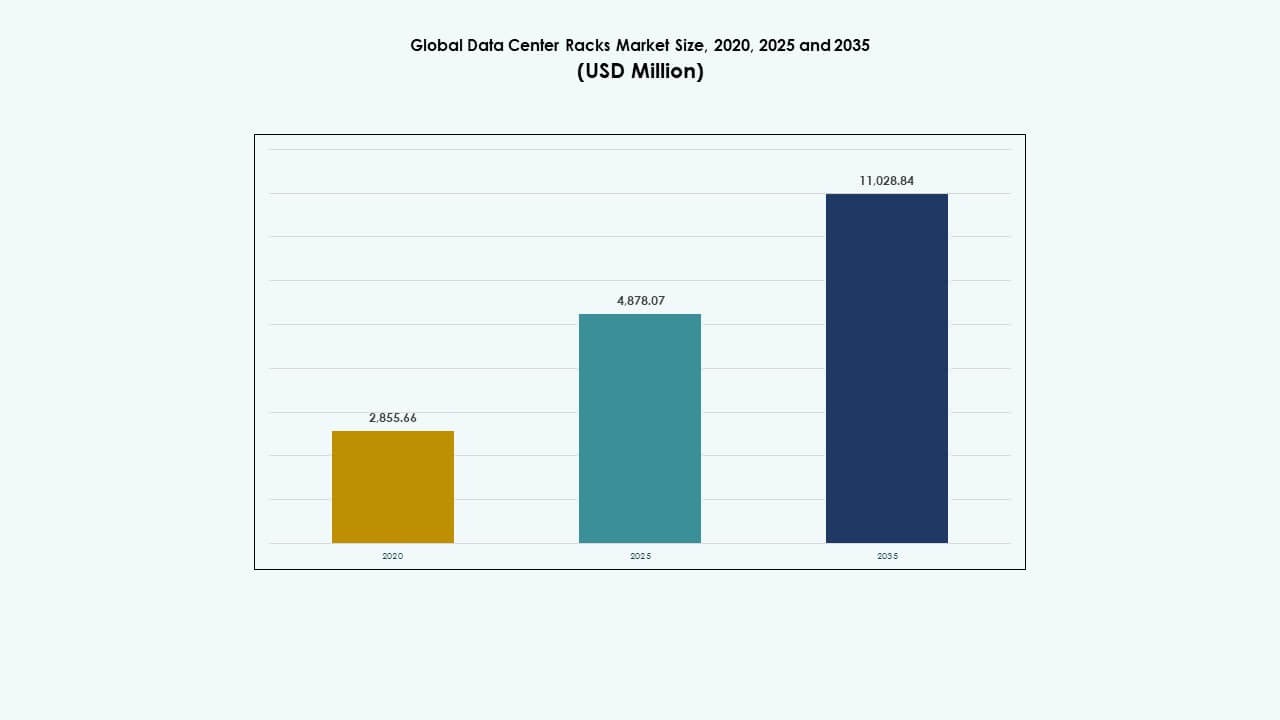

El tamaño del mercado global de racks de centros de datos fue valorado en USD 2,855.66 millones en 2020, alcanzando USD 4,878.07 millones en 2025 y se anticipa que llegará a USD 11,028.84 millones para 2035, con un CAGR del 8.46% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos 2025 |

USD 4,878.07 Millones |

| Mercado de Racks de Centros de Datos, CAGR |

8.46% |

| Tamaño del Mercado de Racks de Centros de Datos 2035 |

USD 11,028.84 Millones |

El mercado crece debido a la rápida adopción de la nube, el aumento de las cargas de trabajo de IA y la expansión de los centros de datos a hiperescala. Las empresas actualizan la infraestructura para soportar computación de alta densidad y enfriamiento eficiente. La innovación en racks modulares, monitoreo inteligente y enfriamiento líquido mejora el rendimiento y el tiempo de actividad. La computación en el borde impulsa la demanda de racks compactos y resistentes. Estos cambios hacen que el mercado sea estratégico para las empresas que buscan infraestructura digital escalable y para los inversores que apuntan a temas de crecimiento de datos a largo plazo.

América del Norte lidera debido a ecosistemas de nube maduros y fuertes inversiones en hiperescala. Europa sigue con una demanda moldeada por la soberanía de datos y los objetivos de sostenibilidad. Asia-Pacífico emerge rápidamente, liderada por China, India y el sudeste asiático, impulsada por el crecimiento de internet y la localización de datos. América Latina y el Medio Oriente muestran una expansión gradual a medida que aumentan los proyectos de colocation. El impulso regional refleja la adopción digital, el apoyo a políticas y la modernización de la infraestructura.

Dinámica del Mercado:

Dinámica del Mercado:

Aumento del Volumen de Datos y Necesidad de Infraestructura Optimizada en Instalaciones de Hiperescala y Colocation

Las empresas globales están generando grandes volúmenes de datos estructurados y no estructurados cada día. Este crecimiento exige infraestructura de almacenamiento escalable, modular y de alta densidad. El mercado global de racks de centros de datos juega un papel central en la organización, protección y alimentación de entornos de servidores. Los proveedores de hiperescala prefieren racks que soporten apilamiento denso de servidores, optimización de enfriamiento y gestión de cables. Los actores de colocation buscan diseños de racks flexibles para atender diversos requisitos de clientes. La creciente digitalización empresarial también impulsa el despliegue de racks en sectores minoristas, de salud y BFSI. El mercado aborda demandas de acceso a datos en tiempo real, tiempo de actividad y rendimiento. Permite una instalación y configuración rápida de equipos, lo que reduce retrasos operativos y costos. Las inversiones estratégicas en sistemas de racks apoyan la escalabilidad a largo plazo y la extensión del ciclo de vida de la infraestructura.

Rápido Cambio hacia la Computación en el Borde y Entornos de Computación de Alto Rendimiento (HPC)

El creciente uso de IoT y las aplicaciones sensibles a la latencia están trasladando las necesidades de computación al borde. Los racks compactos y robustos son críticos para desplegar servidores en ubicaciones periféricas como fábricas, torres de telecomunicaciones y sucursales. El Mercado Global de Racks de Centros de Datos aborda este cambio ofreciendo diseños integrados de refrigeración y energía adecuados para entornos distribuidos. El entrenamiento de IA, los clústeres HPC y las redes de entrega de contenido también requieren sistemas de racks que manejen altas cargas de calor y grandes volúmenes de cables. La inteligencia a nivel de rack apoya el monitoreo de parámetros térmicos, de energía y de seguridad. Las empresas demandan infraestructura que soporte movilidad, configurabilidad y redundancia. El mercado apoya estos requisitos ofreciendo recintos de ingeniería precisa para diversos entornos de computación. Juega un papel clave en la descentralización de la computación y la reducción de la latencia en la nube.

- Por ejemplo, los racks APC NetShelter SX AR3100 de Schneider Electric ofrecen una altura de 42U, un ancho de 600mm, una capacidad de carga estática de 1364 kg y rieles de montaje ajustables, lo que los hace adecuados para implementaciones de TI de alta densidad y en el borde.

Avances Tecnológicos en el Diseño de Racks, Distribución de Energía y Capacidades de Monitoreo Remoto

Los racks modernos integran unidades de distribución de energía inteligentes (iPDUs), control de acceso y sensores ambientales. Estas tecnologías permiten a los equipos de TI monitorear el estado del rack de forma remota y responder proactivamente a los problemas. El Mercado Global de Racks de Centros de Datos está evolucionando con características como optimización del flujo de aire, rieles deslizantes y bandejas de cables para apoyar un mantenimiento más rápido. Los fabricantes de racks están invirtiendo en materiales más ligeros, sistemas de marcos reutilizables y recintos clasificados para sismos. Las opciones de montaje sin herramientas aceleran la instalación de servidores en configuraciones dinámicas de nube. La integración de sistemas de bloqueo inteligentes apoya el cumplimiento y la seguridad operativa. Los proveedores de racks también ofrecen servicios de personalización para la profundidad, el ancho y la altura según las necesidades de diseño del cliente. Estas mejoras técnicas aumentan el tiempo de actividad, la utilización del espacio y la eficiencia energética.

- Por ejemplo, los racks TS IT de Rittal soportan una carga estática de 1500 kg, ofrecen una profundidad ajustable de 600 mm a 1200 mm y cuentan con rieles de montaje sin herramientas, lo que los hace ideales para implementaciones flexibles y de alta densidad en centros de datos.

Creciente Énfasis en la Sostenibilidad, la Eficiencia Energética y los Estándares de Centros de Datos Verdes

Las organizaciones están priorizando el ahorro de energía y la reducción de la huella de carbono en toda su infraestructura de TI. Los racks que soportan refrigeración líquida y contención de flujo de aire están ganando adopción. El Mercado Global de Racks de Centros de Datos está influenciado por certificaciones de construcción ecológica como LEED, BREEAM y estándares de Green Grid. Los centros de datos utilizan cada vez más estrategias de contención de pasillos calientes/fríos apoyadas por el diseño de racks. Los recubrimientos ecológicos, los materiales reciclados y la logística optimizada son parte de los programas de sostenibilidad de los proveedores. Los diseños eficientes de racks reducen el metraje cuadrado total necesario, disminuyendo los costos de bienes raíces y refrigeración. Los racks energéticamente eficientes también soportan equipos de alta densidad de energía como GPUs y servidores de IA. Este cambio alinea el diseño de racks con los objetivos ESG empresariales y los mandatos de cumplimiento energético.

Tendencias del Mercado

Tendencias del Mercado

Creciente Demanda de Sistemas de Racks Modulares para Apoyar la Escalabilidad y el Despliegue Rápido

Las empresas están implementando centros de datos más rápidamente para satisfacer las crecientes cargas de trabajo digitales. Los racks modulares se están convirtiendo en estándar debido a la facilidad de instalación, la expandibilidad y la rentabilidad. El mercado global de racks para centros de datos está experimentando un cambio hacia recintos configurables adaptados a las limitaciones del sitio y métodos de enfriamiento. Las unidades modulares reducen los tiempos de entrega, mejoran la planificación del espacio y minimizan los problemas de integración. Las empresas prefieren racks con rieles ajustables en el campo, gestores de cables preinstalados y sistemas de ensamblaje rápido. La estandarización en los diseños modulares también mejora la consistencia del proveedor y la compatibilidad de los componentes. Estos racks son especialmente útiles en centros de datos en contenedores o prefabricados. La tendencia permite una respuesta más rápida a las nuevas demandas comerciales mientras se mantiene el rendimiento del rack.

Integración de Inteligencia Artificial e IoT para Monitoreo en Tiempo Real y Mantenimiento Predictivo

Los sistemas de racks ahora incorporan sensores IoT para monitoreo térmico, de humedad, flujo de aire y vibración. Las herramientas de IA analizan los datos de los sensores para predecir fallos de hardware y optimizar la energía y el enfriamiento. El mercado global de racks para centros de datos incluye ofertas de racks inteligentes que mejoran la gestión del centro de datos a través de la automatización. Los paneles de control en tiempo real muestran métricas a nivel de rack, mejorando la visibilidad en operaciones de múltiples sitios. El análisis predictivo ayuda a evitar costosos cortes y a extender la vida útil del equipo. Estos sistemas también admiten alertas automatizadas, detección de fallos y conocimientos sobre el uso. La inteligencia de racks impulsada por IA reduce la intervención manual y los costos operativos. Esta convergencia de hardware y software fortalece el valor del rack más allá de las funciones mecánicas.

Mayor Adopción de los Estándares del Proyecto Open Compute (OCP) y Diseños de Arquitectura Abierta

Los racks compatibles con OCP están ganando popularidad en entornos de hiperescala y nube. La arquitectura de rack abierta promueve la interoperabilidad, la eficiencia del flujo de aire y rutas de cable optimizadas. El mercado global de racks para centros de datos está viendo una mayor demanda de diseños basados en estándares y neutrales al proveedor. Los racks OCP admiten mayor densidad de energía y características de mantenimiento sin herramientas. Los proveedores de nube adoptan estos racks para simplificar la adquisición y agilizar las operaciones en instalaciones globales. La adopción de racks abiertos reduce el tiempo de integración y permite una mayor personalización. También mejora el control de inventario a través de componentes modulares e intercambiables. Esta tendencia apoya la agilidad operativa a largo plazo y la independencia del proveedor.

Crecimiento en Unidades de Rack de 48U y 52U para Maximizar la Utilización del Espacio Vertical

Crecimiento en Unidades de Rack de 48U y 52U para Maximizar la Utilización del Espacio Vertical

Con el aumento de la densidad de cómputo, los operadores están adoptando racks más altos para acomodar más servidores por espacio. Los recintos de 48U y 52U están reemplazando los racks tradicionales de 42U en despliegues de alta densidad. El mercado global de racks para centros de datos está cambiando hacia la expansión vertical para una mejor eficiencia del espacio. Los racks más altos reducen los costos de bienes raíces y admiten cargas de trabajo de IA, GPU y HPC con mayores necesidades de energía. También mejoran la gestión térmica con canales de flujo de aire más controlados. La estabilidad estructural y el soporte de cables son mejoras clave de diseño en modelos de racks más altos. Los proveedores ofrecen marcos reforzados y cumplimiento sísmico para estos recintos de gran altura. La tendencia ayuda a los centros de datos de hiperescala y empresariales a escalar dentro de las instalaciones existentes.

Desafíos del Mercado

Complejidad de la Gestión Térmica y Aumento de las Demandas de Enfriamiento en Despliegues de Alta Densidad

Las cargas de trabajo de alta potencia generan más calor por rack, lo que requiere soluciones térmicas avanzadas. Los diseños de racks deben alinearse con las estrategias de flujo de aire a través de filas, pasillos y salas enteras. El mercado global de racks para centros de datos enfrenta desafíos para equilibrar la capacidad de los racks con la eficiencia de enfriamiento. Un flujo de aire inadecuado causa puntos calientes térmicos y reduce el rendimiento del hardware. La integración de sistemas de enfriamiento líquido o de puerta trasera añade costo y complejidad. Las limitaciones de espacio en sitios de borde o reacondicionados también limitan las opciones de enfriamiento. La coordinación del diseño de racks con unidades CRAC, enfriamiento en fila y contención se vuelve crítica. El no mantener temperaturas adecuadas impacta el tiempo de actividad, la vida útil y la eficiencia energética.

Compatibilidad de Infraestructura, Disrupciones en la Cadena de Suministro y Presiones de Costos en Soluciones de Racks Personalizados

Los racks personalizados adaptados a las necesidades únicas del sitio pueden crear obstáculos de integración con componentes existentes. La compatibilidad con bandejas de cables, sistemas de energía y accesorios de montaje varía entre proveedores. El mercado global de racks para centros de datos debe abordar estas brechas de compatibilidad mientras cumple con las expectativas de tiempo de entrega. Los problemas en la cadena de suministro global afectan la disponibilidad de acero, aluminio y componentes. Las demoras en el transporte y la inflación aumentan los costos de producción y entrega de racks. Las instalaciones más pequeñas pueden tener dificultades para justificar la inversión en características de racks de alta gama. Los requisitos que cambian rápidamente desafían los esfuerzos de estandarización de productos. Asegurar la compatibilidad a largo plazo de los racks a través de ciclos de actualización de TI requiere planificación y coordinación de soporte.

Oportunidades de Mercado

Oportunidades de Mercado

Expansión de Centros de Datos de Borde, Centros de Telecomunicaciones y Facilidades de Entrenamiento de IA en Regiones Desatendidas

La creciente necesidad de procesamiento de baja latencia está expandiendo las implementaciones de borde en ubicaciones remotas y de Nivel II. Los racks compactos, robustos y preconfigurados están en demanda para entornos de gabinetes exteriores y de telecomunicaciones. El mercado global de racks para centros de datos puede servir aplicaciones de telecomunicaciones, ciudades inteligentes y borde industrial. Los proveedores de racks también están ganando terreno en instalaciones de entrenamiento de IA que requieren alta tolerancia al calor y enrutamiento de cables optimizado. Estos nuevos montajes necesitan racks escalables que se integren con formatos de centros de datos contenedorizados, modulares o micro.

Aumento de Inversiones en Infraestructura Hiperescala y Programas de Centros de Datos Verdes en Todo el Mundo

Los proveedores de nube y colocation hiperescala están aumentando las inversiones en campus de centros de datos a gran escala. Estos proyectos necesitan racks de alta densidad que soporten computación intensiva en energía y objetivos ambientales. El mercado global de racks para centros de datos puede ofrecer recintos energéticamente eficientes, inteligentes y que ahorran espacio para abordar este cambio. Los centros de datos verdes que adoptan energía renovable y enfriamiento líquido requieren formatos de racks compatibles. Los proveedores que se alineen con estándares de sostenibilidad, seguridad y monitoreo inteligente aprovecharán los planes de expansión hiperescala global.

Segmentación del Mercado:

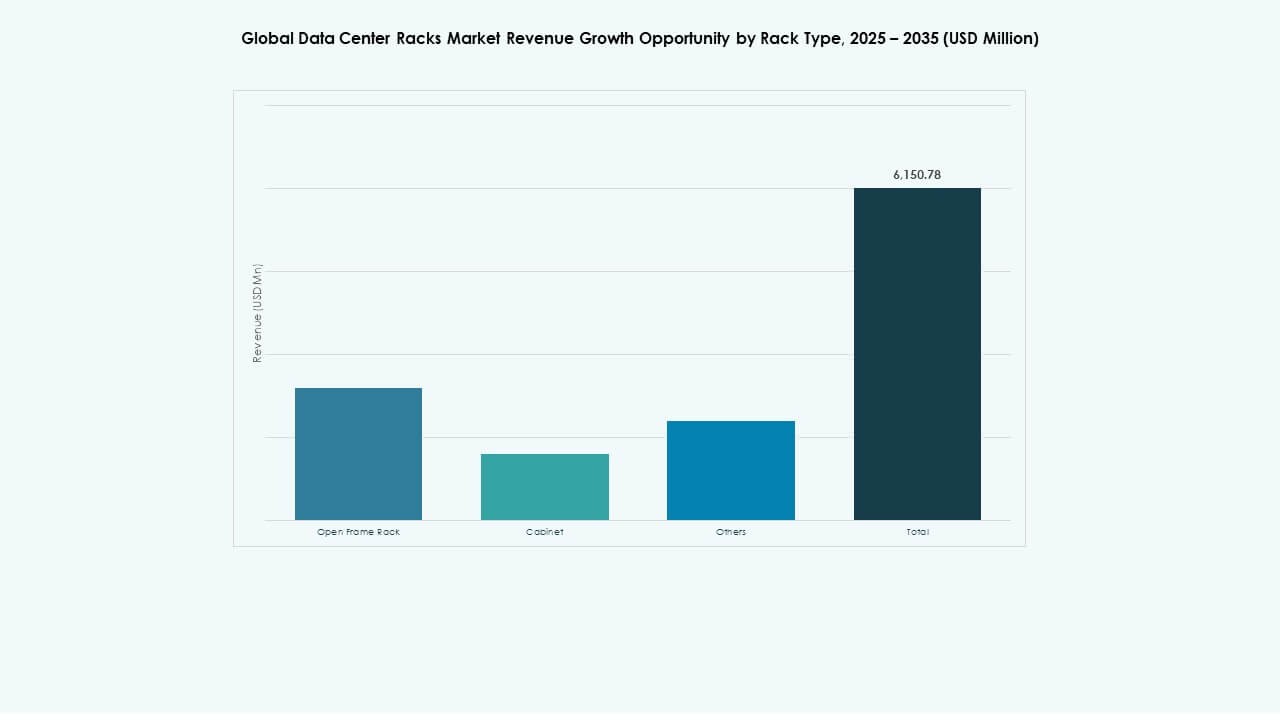

Por Tipo de Rack

El mercado global de racks de centros de datos muestra que los racks de gabinete tienen la mayor participación debido a la fuerte demanda de entornos cerrados y seguros que soportan servidores de alta densidad y un mejor control de enfriamiento. Las unidades de rack de marco abierto les siguen, preferidas en implementaciones con limitaciones de espacio y sensibles al costo donde el flujo de aire importa más que el cierre. Otros incluyen recintos personalizados y especializados para necesidades de nicho. El crecimiento en centros de datos modulares y la creciente demanda de proveedores de colocación impulsan la adopción de diversos tipos de racks. Los gabinetes lideran con estabilidad, mientras que las unidades de marco abierto se expanden en entornos de borde y PYMES.

Por altura del rack

En el mercado global de racks de centros de datos, los racks de 42U son dominantes, equilibrando la capacidad y la eficiencia del espacio para la mayoría de las instalaciones empresariales y en la nube. Los modelos por encima de 42U muestran un rápido crecimiento debido a las necesidades de computación a hiperescala y alta densidad que demandan expansión vertical. Las unidades por debajo de 42U sirven a centros de datos de borde, sucursales y PYMES que buscan soluciones compactas. Las opciones de altura reflejan demandas de rendimiento, enfriamiento y escalabilidad. Los racks más altos ganan tracción donde los costos de bienes raíces son altos, mientras que las unidades de rango medio siguen siendo estándar para implementaciones generales de TI.

Por ancho

El mercado global de racks de centros de datos ve el ancho de 19 pulgadas como el estándar más ampliamente adoptado, dada su compatibilidad con la mayoría de los servidores y equipos de redes. Los racks de 23 pulgadas ganan tracción en segmentos especializados que requieren mayor amplitud de equipo o soporte de sistemas heredados. Otros incluyen anchos variables adaptados a gabinetes de telecomunicaciones y recintos personalizados para el borde industrial. La estandarización alrededor de 19 pulgadas impulsa la eficiencia en la adquisición y la interoperabilidad. Las opciones más anchas crecen donde los diseños de infraestructura únicos o las formas de hardware no estándar demandan flexibilidad. La preferencia del mercado se inclina hacia anchos estandarizados para una integración y mantenimiento más fáciles.

Por aplicación

En el mercado global de racks de centros de datos, los racks de servidores dominan debido a la proliferación generalizada de servidores en instalaciones en la nube, empresariales y a hiperescala. Estos racks soportan la infraestructura informática que sustenta la transformación digital y las cargas de trabajo críticas. Los racks de redes crecen de manera constante a medida que la densidad de equipos de red aumenta con las expansiones de SD-WAN, 5G e IoT. La demanda de racks de servidores refleja tendencias más amplias de modernización y virtualización de TI. Los racks de redes se expanden donde aumentan las demandas de conectividad y ancho de banda. Ambas aplicaciones se benefician de mejoras de diseño que mejoran el flujo de aire, el cableado y la distribución de energía.

Por usuario final

El mercado global de racks de centros de datos muestra que los grandes centros de datos son el segmento de usuario final líder, impulsado por operadores de nube e instalaciones a hiperescala que invierten en infraestructura de racks de alta densidad y redundante. Los centros de datos pequeños y medianos crecen a medida que las PYMES adoptan servicios digitales, computación en el borde y estrategias de nube híbrida, creando demanda de racks modulares y rentables. Los grandes centros se benefician de economías de escala y diseños de enfriamiento avanzados. Las instalaciones más pequeñas prefieren soluciones de racks flexibles y de despliegue rápido. Los patrones de inversión reflejan necesidades divergentes: escalabilidad y rendimiento a gran escala frente a agilidad y optimización del espacio.

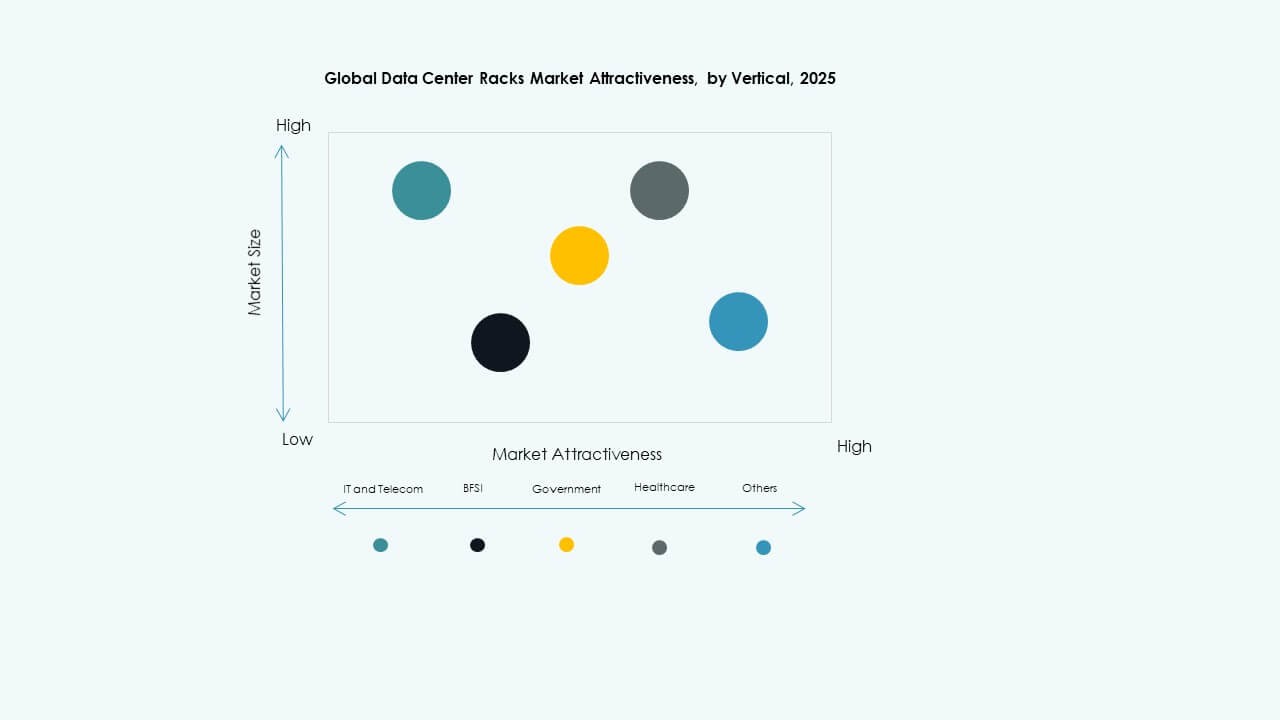

Por sector

En el mercado global de racks para centros de datos, TI y Telecom lideran debido a la continua expansión de los servicios en la nube, la infraestructura 5G y las iniciativas de transformación digital. Los sectores de BFSI y Salud les siguen, impulsados por las necesidades de seguridad de datos, cumplimiento y análisis. El Gobierno y Defensa demandan racks seguros y resilientes para cargas de trabajo sensibles. Energía y Retail muestran una adopción constante a medida que los sistemas de redes digitales y las plataformas de comercio electrónico se expanden. Otros abarcan manufactura y educación, adoptando centros de datos para automatización y servicios remotos. El crecimiento vertical está estrechamente ligado a la dependencia de servicios digitales y a las prioridades regulatorias específicas de cada sector.

Perspectivas Regionales:

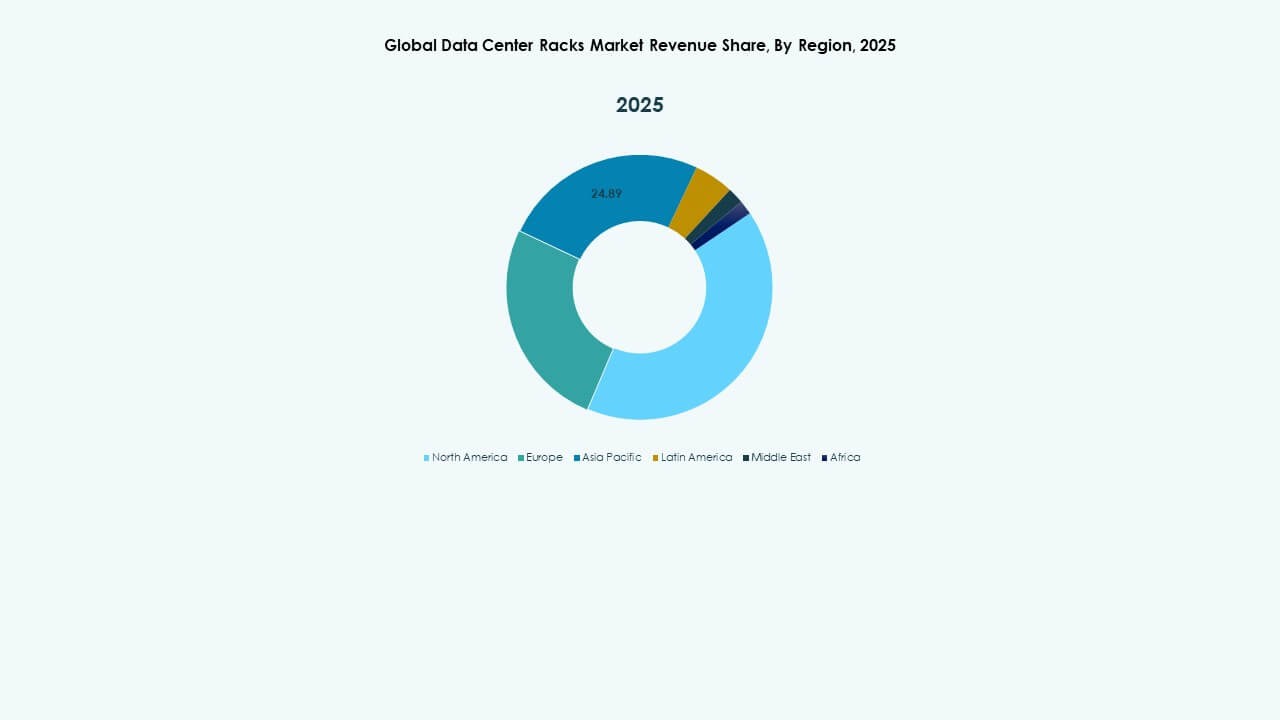

América del Norte posee la mayor participación en el mercado global de racks para centros de datos, representando aproximadamente el 34.5% de los ingresos globales en 2025. EE. UU. lidera este crecimiento debido a fuertes inversiones de proveedores a gran escala como Amazon, Google y Meta, junto con el creciente demanda de colocación. La alta adopción de IA, 5G y servicios nativos de la nube acelera aún más las implementaciones de racks. Canadá y México siguen con planes de infraestructura digital respaldados por el gobierno y el creciente uso empresarial de la nube. La región favorece gabinetes cerrados y sistemas de racks de alta densidad que integran optimización de energía y refrigeración. Se beneficia de una fuerte presencia de proveedores, claridad regulatoria y ecosistemas de TI avanzados.

- Por ejemplo, Meta ha delineado planes para infraestructura de centros de datos de IA que totalizan alrededor de 2 GW de capacidad de energía y más de 1.3 millones de GPUs de Nvidia, con aproximadamente 1 GW de computación de IA esperado para estar en línea en 2025.

Europa representa casi el 27.8% del mercado global de racks para centros de datos. Países como Alemania, el Reino Unido, los Países Bajos y Francia lideran debido a la alta densidad de centros de datos, objetivos de infraestructura sostenible y demanda de servicios en la nube soberanos. Las regulaciones de protección de datos como el GDPR impulsan implementaciones localizadas y la adopción de diseños de racks modulares. Los proveedores europeos enfatizan la refrigeración líquida, la eficiencia energética y los recintos escalables para alinearse con los objetivos de neutralidad de carbono. Europa del Este muestra potencial como un centro en crecimiento para infraestructura de TI, respaldado por menores costos de tierra y energía. La región está evolucionando hacia la integración de racks inteligentes y la adopción de Open Compute en instalaciones multi-inquilino.

- Por ejemplo, Google planea una inversión de €5.5 mil millones durante cuatro años para recursos informáticos en Alemania, incluidos dos nuevos campus de centros de datos. Las regulaciones de protección de datos como el GDPR impulsan implementaciones localizadas y la adopción de diseños de racks modulares.

Asia-Pacífico contribuye con alrededor del 29.2% y representa la región de más rápido crecimiento en el mercado global de racks para centros de datos. China, India, Japón, Corea del Sur y Australia impulsan la demanda del mercado con inversiones a gran escala, el creciente número de usuarios de internet y los despliegues de computación en el borde. China lidera en volumen de racks debido a expansiones a gran escala de Tencent, Alibaba y China Telecom. India ve una demanda rápida de servicios en la nube, ecosistemas de startups y mandatos de localización de datos. Países del sudeste asiático como Malasia, Indonesia y Filipinas están emergiendo como destinos atractivos para colocación. La demanda de racks en esta región favorece configuraciones escalables, clasificadas sísmicamente y densas en energía que soportan cargas de trabajo diversas. Sigue siendo crítico para los proveedores que expanden el alcance global y la personalización regional.

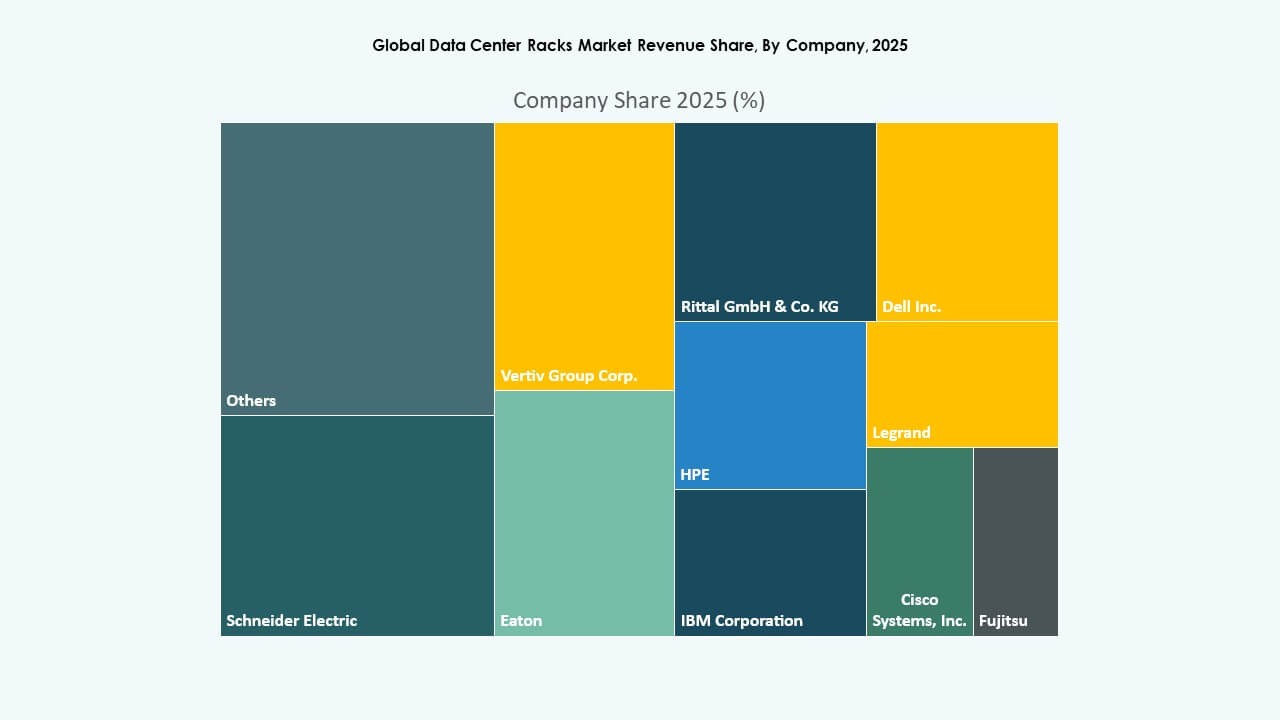

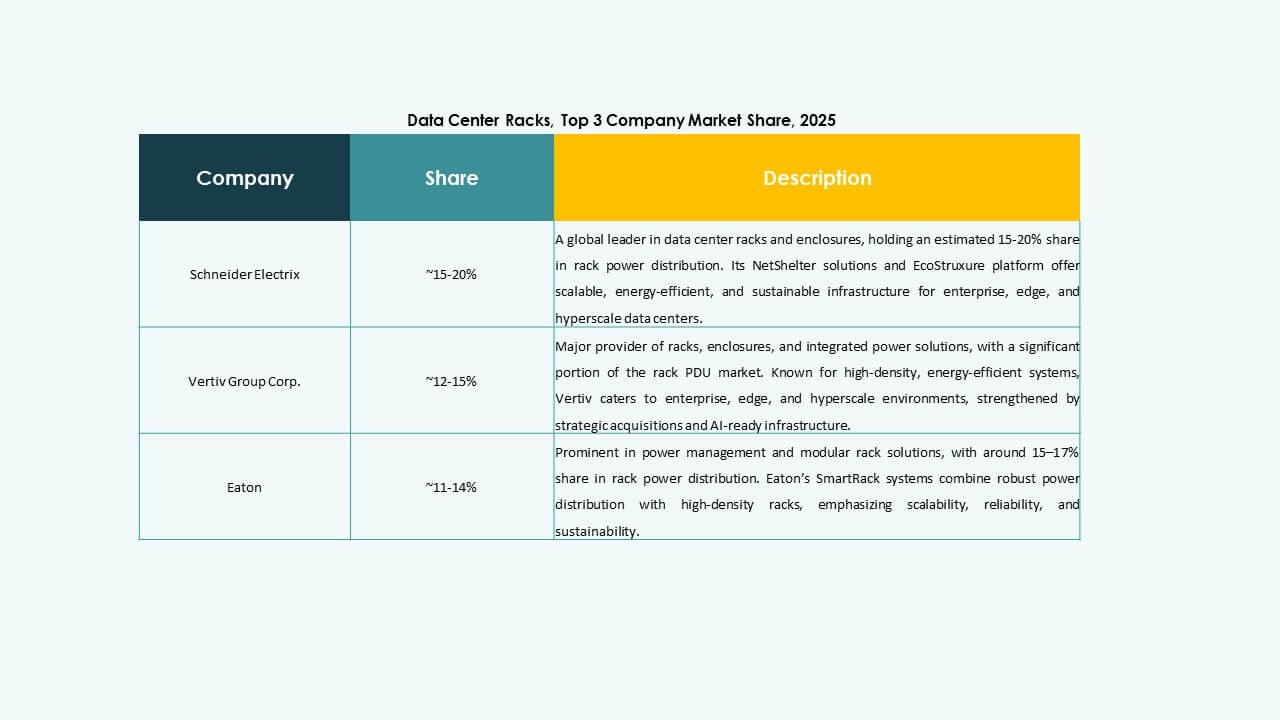

Perspectivas Competitivas:

Perspectivas Competitivas:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Fujitsu

- Hewlett Packard Empresarial Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

El mercado global de racks para centros de datos es altamente competitivo, moldeado por proveedores de infraestructura global y fabricantes especializados en racks. Vertiv, Schneider Electric y Rittal dominan debido a sus carteras integradas de centros de datos y capacidades de suministro global. Cisco, Dell y HPE ofrecen paquetes integrales de infraestructura de TI que incluyen sistemas de racks, ampliando su alcance empresarial. Chatsworth Products y Panduit atienden necesidades específicas con soluciones avanzadas de cableado y flujo de aire. AMCO y nVent se diferencian a través de la modularidad y la ingeniería personalizada. Las empresas se centran en la innovación en el diseño de racks, el rendimiento térmico y el monitoreo inteligente para capturar cuota de mercado. Las asociaciones estratégicas, las expansiones regionales y la diferenciación de productos siguen siendo prioridades clave en este espacio en evolución. El mercado favorece a las empresas que se alinean con los estándares de sostenibilidad y pueden ofrecer soluciones de racks confiables y escalables en diversos modelos de implementación.

Desarrollos Recientes:

Desarrollos Recientes:

- En mayo de 2025, Vertiv anunció la adquisición por USD 200 millones de Great Lakes Data Racks & Cabinets, con sede en Edinboro, Pensilvania, para reforzar sus soluciones de racks pre-ingenierizados adaptadas para IA y computación en el borde, mejorando particularmente la infraestructura de racks de alta densidad y refrigeración líquida.

- En junio de 2025, Schneider Electric lanzó nuevas soluciones de centros de datos modulares prefabricados EcoStruxure pod, incluyendo racks NetShelter de alta densidad diseñados para refrigeración líquida y arquitecturas de clústeres de IA para satisfacer la creciente demanda de infraestructura de próxima generación.

- En abril de 2025, Legrand completó la adquisición de Computer Room Solutions (CRS), un proveedor de infraestructura para centros de datos con sede en Sídney, especializado en soluciones de espacio en blanco como techos estructurales, sistemas de contención de pasillos, paredes mecánicas y racks, que genera alrededor de €30 millones en ingresos anuales y emplea a unos 80 empleados.

- En marzo de 2025, Eaton anunció un acuerdo para adquirir Fibrebond Corporation, un líder en Luisiana en recintos de energía modulares preintegrados para centros de datos, por aproximadamente $1.4 mil millones, con el cierre del acuerdo esperado para el tercer trimestre de 2025 y generar alrededor de $110 millones en EBITDA ajustado anualmente.