Zusammenfassung:

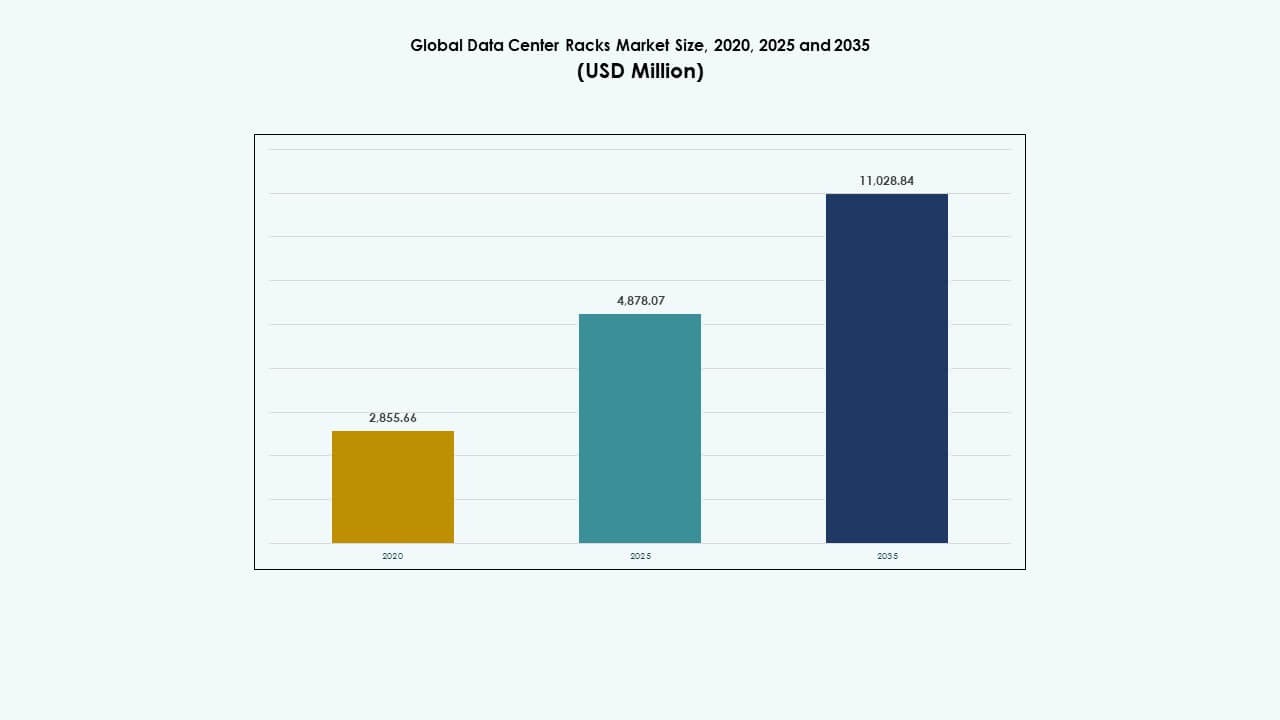

Die Größe des globalen Marktes für Rechenzentrumsracks wurde 2020 auf 2.855,66 Millionen USD geschätzt und soll bis 2025 auf 4.878,07 Millionen USD und bis 2035 auf 11.028,84 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,46 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks 2025 |

USD 4.878,07 Millionen |

| Markt für Rechenzentrumsracks, CAGR |

8,46% |

| Marktgröße für Rechenzentrumsracks 2035 |

USD 11.028,84 Millionen |

Der Markt wächst aufgrund der schnellen Cloud-Adoption, steigender KI-Workloads und der Expansion von Hyperscale-Rechenzentren. Unternehmen rüsten ihre Infrastruktur auf, um Hochleistungsrechner und effiziente Kühlung zu unterstützen. Innovationen in modularen Racks, intelligenter Überwachung und Flüssigkeitskühlung verbessern Leistung und Betriebszeit. Edge Computing treibt die Nachfrage nach kompakten und robusten Racks an. Diese Veränderungen machen den Markt strategisch für Unternehmen, die skalierbare digitale Infrastrukturen suchen, und für Investoren, die auf langfristige Datenwachstumsthemen abzielen.

Nordamerika führt aufgrund ausgereifter Cloud-Ökosysteme und starker Hyperscale-Investitionen. Europa folgt mit einer Nachfrage, die durch Datensouveränität und Nachhaltigkeitsziele geprägt ist. Der asiatisch-pazifische Raum entwickelt sich schnell, angeführt von China, Indien und Südostasien, getrieben durch Internetwachstum und Datenlokalisierung. Lateinamerika und der Nahe Osten zeigen allmähliche Expansion, da Colocation-Projekte zunehmen. Der regionale Schwung spiegelt die digitale Adoption, politische Unterstützung und Modernisierung der Infrastruktur wider.

Marktdynamik:

Marktdynamik:

Steigendes Datenvolumen und Bedarf an optimierter Infrastruktur in Hyperscale- und Colocation-Einrichtungen

Globale Unternehmen erzeugen täglich große Mengen an strukturierten und unstrukturierten Daten. Dieses Wachstum erfordert skalierbare, modulare und hochdichte Speicherinfrastrukturen. Der globale Markt für Rechenzentrumsracks spielt eine zentrale Rolle bei der Organisation, dem Schutz und der Stromversorgung von Serverumgebungen. Hyperscale-Anbieter bevorzugen Racks, die dichte Serverstapelung, Kühlungsoptimierung und Kabelmanagement unterstützen. Colocation-Anbieter suchen flexible Rack-Designs, um unterschiedliche Kundenanforderungen zu erfüllen. Die zunehmende Digitalisierung von Unternehmen treibt auch die Bereitstellung von Racks in den Bereichen Einzelhandel, Gesundheitswesen und BFSI an. Der Markt adressiert die Anforderungen an Echtzeitzugriff auf Daten, Betriebszeit und Leistung. Er ermöglicht eine schnelle Installation und Konfiguration von Geräten, was Betriebsverzögerungen und Kosten senkt. Strategische Investitionen in Racksysteme unterstützen die langfristige Skalierbarkeit und Verlängerung des Lebenszyklus der Infrastruktur.

Schneller Wandel hin zu Edge Computing und Hochleistungsrechnerumgebungen (HPC)

Der steigende Einsatz von IoT und latenzempfindlichen Anwendungen verlagert die Rechenanforderungen an den Rand. Kompakte, robuste Racks sind entscheidend für die Bereitstellung von Servern an Randstandorten wie Fabriken, Telekommunikationstürmen und Zweigstellen. Der globale Markt für Rechenzentrumsracks reagiert auf diesen Wandel, indem er integrierte Kühl- und Stromversorgungsdesigns anbietet, die für verteilte Umgebungen geeignet sind. Auch KI-Training, HPC-Cluster und Content-Delivery-Netzwerke erfordern Racksysteme, die hohe Wärmelasten und große Kabelmengen bewältigen können. Rack-Level-Intelligenz unterstützt die Überwachung von thermischen, elektrischen und Sicherheitsparametern. Unternehmen verlangen nach Infrastruktur, die Mobilität, Konfigurierbarkeit und Redundanz unterstützt. Der Markt unterstützt diese Anforderungen, indem er präzisionsgefertigte Gehäuse für unterschiedliche Rechenumgebungen anbietet. Er spielt eine Schlüsselrolle bei der Dezentralisierung von Rechenleistungen und der Reduzierung der Cloud-Latenz.

- Zum Beispiel bieten die APC NetShelter SX AR3100 Racks von Schneider Electric eine Höhe von 42U, eine Breite von 600mm, eine statische Tragfähigkeit von 1364 kg und verstellbare Montageschienen, was sie für hochdichte IT- und Edge-Bereitstellungen geeignet macht.

Technologische Fortschritte im Rack-Design, in der Stromverteilung und in den Fernüberwachungsfähigkeiten

Moderne Racks integrieren intelligente Stromverteilungseinheiten (iPDUs), Zugangskontrollen und Umweltsensoren. Diese Technologien ermöglichen IT-Teams, den Rack-Status aus der Ferne zu überwachen und proaktiv auf Probleme zu reagieren. Der globale Markt für Rechenzentrumsracks entwickelt sich mit Funktionen wie Luftstromoptimierung, Schienen zum Gleiten und Kabeltrassen, um schnellere Wartung zu unterstützen. Rack-Hersteller investieren in leichtere Materialien, wiederverwendbare Rahmensysteme und seismisch bewertete Gehäuse. Werkzeuglose Montageoptionen beschleunigen die Serverinstallation in dynamischen Cloud-Umgebungen. Die Integration von intelligenten Verriegelungssystemen unterstützt die Einhaltung von Vorschriften und die Betriebssicherheit. Rack-Anbieter bieten auch Anpassungsdienste für Tiefe, Breite und Höhe basierend auf den Layout-Anforderungen der Kunden. Diese technischen Upgrades verbessern die Betriebszeit, die Raumnutzung und die Energieeffizienz.

- Zum Beispiel unterstützen die TS IT Racks von Rittal eine statische Last von 1500 kg, bieten eine einstellbare Tiefe von 600 mm bis 1200 mm und verfügen über werkzeuglose Montageschienen, was sie ideal für flexible, hochdichte Rechenzentrumsbereitstellungen macht.

Wachsende Betonung von Nachhaltigkeit, Energieeffizienz und grünen Rechenzentrumsstandards

Organisationen priorisieren Energieeinsparungen und die Reduzierung des CO2-Fußabdrucks in ihrer IT-Infrastruktur. Racks, die Flüssigkeitskühlung und Luftstrom-Eindämmung unterstützen, finden zunehmend Anklang. Der globale Markt für Rechenzentrumsracks wird von grünen Gebäudezertifizierungen wie LEED, BREEAM und Green Grid-Standards beeinflusst. Rechenzentren nutzen zunehmend Hot-Aisle/Cold-Aisle-Eindämmungsstrategien, die durch das Rack-Design unterstützt werden. Umweltfreundliche Beschichtungen, recycelte Materialien und optimierte Logistik sind Teil der Nachhaltigkeitsprogramme der Anbieter. Effiziente Rack-Layouts reduzieren den benötigten Gesamtflächenbedarf und senken die Immobilien- und Kühlkosten. Energieeffiziente Racks unterstützen auch stromintensive Geräte wie GPUs und KI-Server. Diese Verschiebung stimmt das Rack-Design mit den ESG-Zielen der Unternehmen und den Energieeinhaltungsanforderungen ab.

Markttrends

Markttrends

Steigende Nachfrage nach modularen Racksystemen zur Unterstützung von Skalierbarkeit und schneller Bereitstellung

Unternehmen setzen schneller Rechenzentren ein, um den wachsenden digitalen Arbeitslasten gerecht zu werden. Modulare Racks werden aufgrund ihrer einfachen Installation, Erweiterbarkeit und Kosteneffizienz zum Standard. Der globale Markt für Rechenzentrumsracks verzeichnet einen Trend zu konfigurierbaren Gehäusen, die auf Standortbeschränkungen und Kühlmethoden zugeschnitten sind. Modulare Einheiten verkürzen die Vorlaufzeiten, verbessern die Bodenplanung und minimieren Integrationsprobleme. Unternehmen bevorzugen Racks mit vor Ort anpassbaren Schienen, vorinstallierten Kabelmanagern und schnellen Montagesystemen. Die Standardisierung über modulare Designs hinweg verbessert auch die Konsistenz der Lieferanten und die Kompatibilität der Komponenten. Diese Racks sind besonders nützlich in containerisierten oder vorgefertigten Rechenzentren. Der Trend ermöglicht eine schnellere Reaktion auf neue Geschäftsanforderungen bei gleichzeitiger Aufrechterhaltung der Rack-Leistung.

Integration von Künstlicher Intelligenz und IoT für Echtzeitüberwachung und vorausschauende Wartung

Racksysteme integrieren jetzt IoT-Sensoren zur Überwachung von Temperatur, Feuchtigkeit, Luftstrom und Vibrationen. KI-Tools analysieren Sensordaten, um Hardwareausfälle vorherzusagen und Strom- und Kühlungsoptimierungen vorzunehmen. Der globale Markt für Rechenzentrumsracks umfasst intelligente Rack-Angebote, die das Rechenzentrumsmanagement durch Automatisierung verbessern. Echtzeit-Dashboards zeigen Rack-Level-Metriken an und verbessern die Sichtbarkeit über mehrere Standorte hinweg. Vorausschauende Analysen helfen, kostspielige Ausfälle zu vermeiden und die Lebensdauer der Geräte zu verlängern. Diese Systeme unterstützen auch automatisierte Warnungen, Fehlererkennung und Nutzungseinblicke. KI-gesteuerte Rack-Intelligenz reduziert manuelle Eingriffe und Betriebskosten. Diese Konvergenz von Hardware und Software stärkt den Wert der Racks über mechanische Funktionen hinaus.

Höhere Akzeptanz der Open Compute Project (OCP) Standards und Open Architecture Designs

OCP-konforme Racks gewinnen in Hyperscale- und Cloud-Umgebungen an Beliebtheit. Die offene Rack-Architektur fördert die Interoperabilität, die Effizienz des Luftstroms und optimierte Kabelwege. Der globale Markt für Rechenzentrumsracks verzeichnet eine steigende Nachfrage nach herstellerneutralen, standardbasierten Designs. OCP-Racks unterstützen eine höhere Leistungsdichte und werkzeuglose Wartungsfunktionen. Cloud-Anbieter übernehmen diese Racks, um die Beschaffung zu vereinfachen und den Betrieb in globalen Einrichtungen zu rationalisieren. Die Einführung offener Racks verkürzt die Integrationszeit und ermöglicht eine größere Anpassung. Sie verbessert auch die Bestandskontrolle durch modulare, austauschbare Komponenten. Dieser Trend unterstützt langfristige betriebliche Agilität und Lieferantenunabhängigkeit.

Wachstum bei 48U- und 52U-Rack-Einheiten zur Maximierung der vertikalen Raumnutzung

Wachstum bei 48U- und 52U-Rack-Einheiten zur Maximierung der vertikalen Raumnutzung

Mit steigender Rechendichte setzen Betreiber höhere Racks ein, um mehr Server pro Fläche unterzubringen. 48U- und 52U-Gehäuse ersetzen traditionelle 42U-Racks in Hochdichtebereitstellungen. Der globale Markt für Rechenzentrumsracks verlagert sich auf vertikale Expansion für eine bessere Platzeffizienz. Höhere Racks senken die Immobilienkosten und unterstützen KI-, GPU- und HPC-Workloads mit höherem Leistungsbedarf. Sie verbessern auch das Wärmemanagement mit kontrollierteren Luftstromkanälen. Strukturelle Stabilität und Kabelunterstützung sind wichtige Designverbesserungen bei höheren Rack-Modellen. Anbieter bieten verstärkte Rahmen und seismische Konformität für diese Hochhausgehäuse. Der Trend hilft Hyperscale- und Unternehmensrechenzentren, innerhalb bestehender Einrichtungen zu skalieren.

Marktherausforderungen

Komplexität des Wärmemanagements und steigende Kühlanforderungen bei Hochdichtebereitstellungen

Hochleistungs-Workloads erzeugen mehr Wärme pro Rack und erfordern fortschrittliche thermische Lösungen. Rack-Designs müssen mit den Luftstromstrategien über Reihen, Gänge und ganze Räume hinweg übereinstimmen. Der globale Markt für Rechenzentrumsracks steht vor Herausforderungen bei der Balance zwischen Rack-Kapazität und Kühlleistung. Unzureichender Luftstrom verursacht thermische Hotspots und verringert die Hardware-Leistung. Die Integration von Flüssigkeits- oder Rücktürkühlsystemen erhöht die Kosten und die Komplexität. Platzbeschränkungen an Edge- oder nachgerüsteten Standorten begrenzen ebenfalls die Kühlmöglichkeiten. Die Koordination des Rack-Designs mit CRAC-Einheiten, In-Row-Kühlung und Eindämmung wird entscheidend. Das Versäumnis, die richtigen Temperaturen aufrechtzuerhalten, wirkt sich auf die Betriebszeit, die Lebensdauer und die Energieeffizienz aus.

Infrastrukturkompatibilität, Unterbrechungen der Lieferkette und Kostendruck auf kundenspezifische Rack-Lösungen

Kundenspezifische Racks, die auf die spezifischen Bedürfnisse eines Standorts zugeschnitten sind, können Integrationshürden mit vorhandenen Komponenten schaffen. Die Kompatibilität mit Kabeltrassen, Stromsystemen und Montagezubehör variiert je nach Anbieter. Der globale Markt für Rechenzentrumsracks muss diese Kompatibilitätslücken schließen und gleichzeitig die Erwartungen an die Lieferzeit erfüllen. Globale Lieferkettenprobleme wirken sich auf die Verfügbarkeit von Stahl, Aluminium und Komponenten aus. Frachtverzögerungen und Inflation erhöhen die Produktions- und Lieferkosten von Racks. Kleinere Einrichtungen könnten Schwierigkeiten haben, Investitionen in hochwertige Rack-Funktionen zu rechtfertigen. Schnell wechselnde Anforderungen stellen Standardisierungsbemühungen von Produkten vor Herausforderungen. Die Sicherstellung der langfristigen Rack-Kompatibilität über IT-Erneuerungszyklen hinweg erfordert Planung und Koordinierung der Unterstützung.

Marktchancen

Marktchancen

Erweiterung von Edge-Rechenzentren, Telekommunikationszentren und KI-Trainingsanlagen in unterversorgten Regionen

Der wachsende Bedarf an latenzarmer Verarbeitung erweitert Edge-Implementierungen in abgelegenen und Tier-II-Standorten. Kompakte, robuste und vorkonfigurierte Racks sind für Außen- und Telekommunikationsschrankumgebungen gefragt. Der globale Markt für Rechenzentrumsracks kann Telekommunikations-, Smart-City- und industrielle Edge-Anwendungen bedienen. Rack-Anbieter gewinnen auch in KI-Trainingsanlagen an Bedeutung, die hohe Hitzetoleranz und optimierte Kabelverlegung erfordern. Diese aufstrebenden Setups benötigen skalierbare Racks, die sich in containerisierte, modulare oder Mikro-Rechenzentrumsformate integrieren lassen.

Steigende Investitionen in Hyperscale-Infrastruktur und grüne Rechenzentrumsprogramme weltweit

Hyperscale-Cloud- und Colocation-Anbieter erhöhen ihre Investitionen in groß angelegte Rechenzentrumscampus. Diese Projekte benötigen hochdichte Racks, die leistungsintensive Computer- und Umweltziele unterstützen. Der globale Markt für Rechenzentrumsracks kann energieeffiziente, intelligente und platzsparende Gehäuse anbieten, um diesen Wandel zu adressieren. Grüne Rechenzentren, die erneuerbare Energien und Flüssigkeitskühlung einsetzen, benötigen kompatible Rack-Formate. Anbieter, die sich an Nachhaltigkeits-, Sicherheits- und intelligente Überwachungsstandards halten, werden in globale Hyperscale-Expansionspläne einfließen.

Marktsegmentierung:

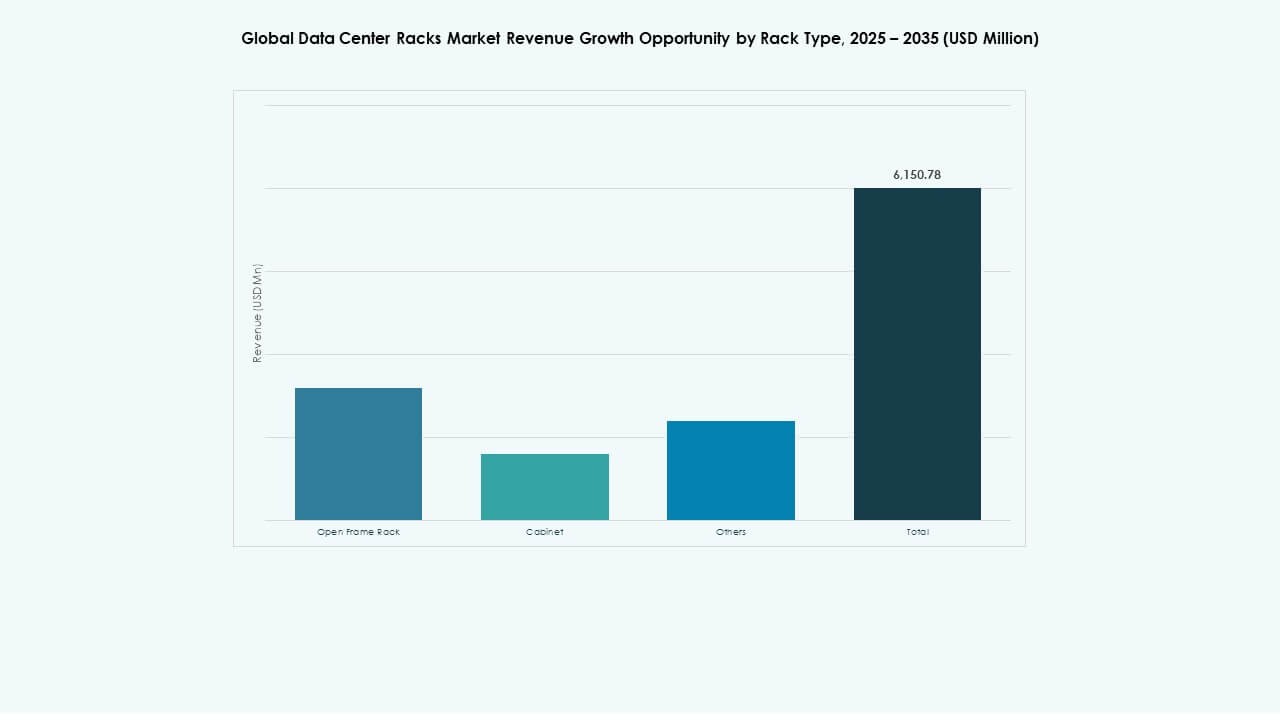

Nach Rack-Typ

Der globale Markt für Rechenzentrumsracks zeigt, dass Schrankracks den größten Anteil halten, da eine starke Nachfrage nach geschlossenen, sicheren Umgebungen besteht, die hochdichte Server und eine bessere Kühlkontrolle unterstützen. Offene Rahmenracks folgen, bevorzugt in platzbeschränkten und kostensensitiven Einsätzen, bei denen der Luftstrom wichtiger ist als das Gehäuse. Andere umfassen maßgeschneiderte und spezialisierte Gehäuse für Nischenbedürfnisse. Wachstum in modularen Rechenzentren und steigende Nachfrage von Colocation-Anbietern treiben die Einführung verschiedener Rack-Typen voran. Schränke führen mit Stabilität, während offene Rahmen in Edge- und KMU-Umgebungen expandieren.

Nach Rack-Höhe

Im globalen Markt für Rechenzentrumsracks dominieren 42U-Racks, da sie Kapazität und Platzeffizienz für die meisten Unternehmens- und Cloud-Einrichtungen ausbalancieren. Modelle über 42U zeigen ein schnelles Wachstum aufgrund der Anforderungen an Hyperscale- und Hochleistungsrechner, die eine vertikale Erweiterung erfordern. Einheiten unter 42U dienen Edge-, Zweigstellen- und KMU-Rechenzentren, die kompakte Lösungen suchen. Höhenoptionen spiegeln Leistungs-, Kühl- und Skalierbarkeitsanforderungen wider. Höhere Racks gewinnen an Bedeutung, wo die Immobilienkosten hoch sind, während mittelgroße Einheiten für allgemeine IT-Einsätze Standard bleiben.

Nach Breite

Der globale Markt für Rechenzentrumsracks sieht 19 Zoll Breite als den am weitesten verbreiteten Standard, da er mit den meisten Servern und Netzwerkgeräten kompatibel ist. 23-Zoll-Racks gewinnen an Bedeutung in spezialisierten Segmenten, die eine größere Gerätebreite oder Unterstützung für Altsysteme erfordern. Andere umfassen variable Breiten, die auf Telekommunikationsschränke und maßgeschneiderte Gehäuse für industrielle Edge zugeschnitten sind. Die Standardisierung rund um 19 Zoll treibt die Beschaffungseffizienz und Interoperabilität voran. Breitere Optionen wachsen dort, wo einzigartige Infrastrukturdesigns oder nicht standardisierte Hardwareformen Flexibilität erfordern. Die Marktpräferenz neigt zu standardisierten Breiten für einfachere Integration und Wartung.

Nach Anwendung

Im globalen Markt für Rechenzentrumsracks dominieren Server-Racks aufgrund der weit verbreiteten Serververbreitung in Cloud-, Unternehmens- und Hyperscale-Einrichtungen. Diese Racks unterstützen die Recheninfrastruktur, die die digitale Transformation und kritische Workloads untermauert. Netzwerkracks wachsen stetig, da die Dichte der Netzwerkausrüstung mit SD-WAN-, 5G- und IoT-Erweiterungen zunimmt. Die Nachfrage nach Server-Racks spiegelt breitere IT-Modernisierungs- und Virtualisierungstrends wider. Netzwerkracks expandieren, wo die Anforderungen an Konnektivität und Bandbreite steigen. Beide Anwendungen profitieren von Designverbesserungen, die den Luftstrom, die Verkabelung und die Stromverteilung verbessern.

Nach Endbenutzer

Der globale Markt für Rechenzentrumsracks zeigt, dass große Rechenzentren das führende Endbenutzersegment sind, angetrieben von Cloud-Betreibern und Hyperscale-Einrichtungen, die in hochdichte, redundante Rack-Infrastrukturen investieren. Kleine und mittelgroße Rechenzentren wachsen, da KMUs digitale Dienste, Edge-Computing und hybride Cloud-Strategien übernehmen, was die Nachfrage nach modularen, kosteneffizienten Racks schafft. Große Zentren profitieren von Skaleneffekten und fortschrittlichen Kühlkonstruktionen. Kleinere Einrichtungen bevorzugen flexible und schnell einsetzbare Rack-Lösungen. Investitionsmuster spiegeln unterschiedliche Bedürfnisse wider: Skalierbarkeit und Leistung im großen Maßstab versus Agilität und Optimierung des Platzbedarfs.

Nach Branche

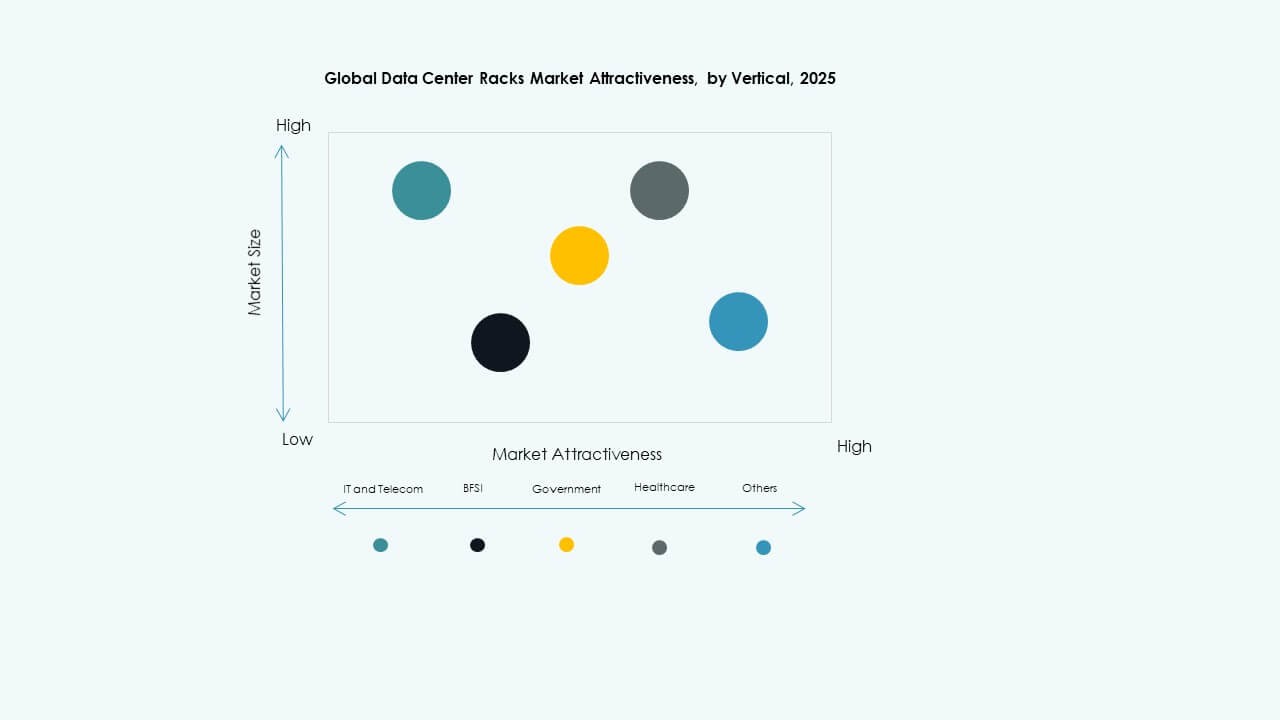

Im globalen Markt für Rechenzentrumsracks führen IT & Telekommunikation aufgrund der kontinuierlichen Expansion von Cloud-Diensten, 5G-Infrastruktur und digitalen Transformationsinitiativen. Die BFSI- und Gesundheitssektoren folgen, angetrieben durch Anforderungen an Datensicherheit, Compliance und Analytik. Regierung & Verteidigung verlangen sichere und belastbare Racks für sensible Arbeitslasten. Energie und Einzelhandel zeigen eine stetige Aufnahme, da digitale Netzsysteme und E-Commerce-Plattformen expandieren. Andere umfassen Fertigung und Bildung, die Rechenzentren für Automatisierung und Fernservices übernehmen. Das vertikale Wachstum ist eng mit der Abhängigkeit von digitalen Diensten und sektorspezifischen regulatorischen Prioritäten verbunden.

Regionale Einblicke:

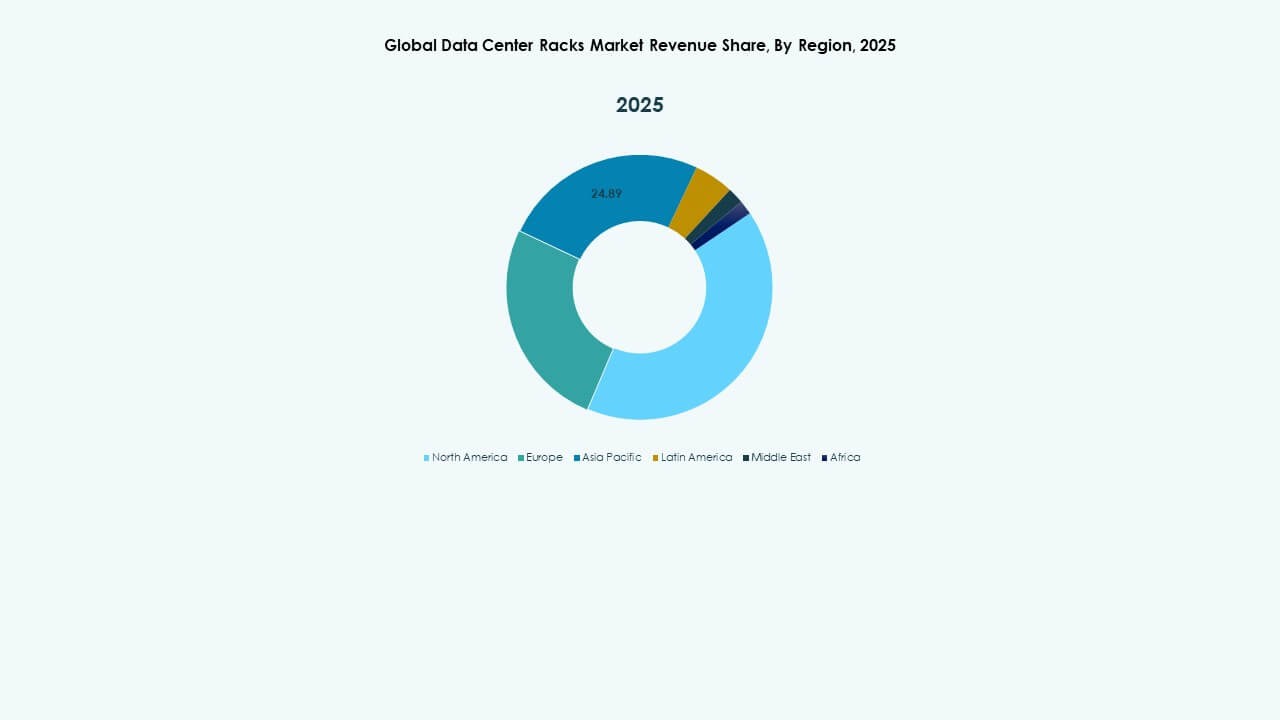

Nordamerika hält den größten Anteil am globalen Markt für Rechenzentrumsracks und macht 2025 etwa 34,5% des weltweiten Umsatzes aus. Die USA führen dieses Wachstum an, bedingt durch starke Investitionen von Hyperscale-Anbietern wie Amazon, Google und Meta sowie die steigende Nachfrage nach Colocation. Die hohe Akzeptanz von KI, 5G und Cloud-nativen Diensten beschleunigt zusätzlich die Rack-Bereitstellungen. Kanada und Mexiko folgen mit regierungsunterstützten digitalen Infrastrukturplänen und steigendem Unternehmens-Cloud-Nutzung. Die Region bevorzugt geschlossene Schränke und hochdichte Racksysteme, die Strom- und Kühlungsoptimierung integrieren. Sie profitiert von einer starken Anbieterpräsenz, regulatorischer Klarheit und fortschrittlichen IT-Ökosystemen.

- Zum Beispiel hat Meta Pläne für KI-Rechenzentrumsinfrastruktur mit insgesamt rund 2 GW Leistungskapazität und über 1,3 Millionen Nvidia-GPUs umrissen, wobei etwa 1 GW KI-Computing bis 2025 online erwartet wird.

Europa macht fast 27,8% des globalen Marktes für Rechenzentrumsracks aus. Länder wie Deutschland, das Vereinigte Königreich, die Niederlande und Frankreich führen aufgrund hoher Rechenzentrumdichte, nachhaltiger Infrastrukturziele und Nachfrage nach souveränen Cloud-Diensten. Datenschutzbestimmungen wie die DSGVO treiben lokale Bereitstellungen und die Einführung modularer Rack-Designs voran. Europäische Anbieter betonen Flüssigkeitskühlung, Energieeffizienz und skalierbare Gehäuse, um mit den Zielen der Kohlenstoffneutralität in Einklang zu stehen. Osteuropa zeigt Potenzial als wachsendes Zentrum für IT-Infrastruktur, unterstützt durch niedrigere Land- und Stromkosten. Die Region entwickelt sich in Richtung intelligenter Rack-Integration und Open-Compute-Einführung in Mehrmieteranlagen.

- Zum Beispiel plant Google eine Investition von 5,5 Milliarden Euro über vier Jahre für Computerressourcen in Deutschland, einschließlich zwei neuer Rechenzentrumscampusse. Datenschutzbestimmungen wie die DSGVO treiben lokale Bereitstellungen und die Einführung modularer Rack-Designs voran.

Der asiatisch-pazifische Raum trägt etwa 29,2% bei und stellt die am schnellsten wachsende Region im globalen Markt für Rechenzentrumsracks dar. China, Indien, Japan, Südkorea und Australien treiben die Marktnachfrage mit Hyperscale-Investitionen, wachsenden Internetnutzern und Edge-Computing-Einführungen an. China führt im Rack-Volumen aufgrund groß angelegter Expansionen von Tencent, Alibaba und China Telecom. Indien verzeichnet eine schnelle Nachfrage durch Cloud-Dienste, Startup-Ökosysteme und Datenlokalisierungsmandate. Südostasiatische Länder wie Malaysia, Indonesien und die Philippinen entwickeln sich zu attraktiven Colocation-Zielen. Die Rack-Nachfrage in dieser Region bevorzugt skalierbare, seismisch bewertete und leistungsdichte Konfigurationen, die vielfältige Arbeitslasten unterstützen. Es bleibt entscheidend für Anbieter, die ihre globale Reichweite und regionale Anpassungen erweitern.

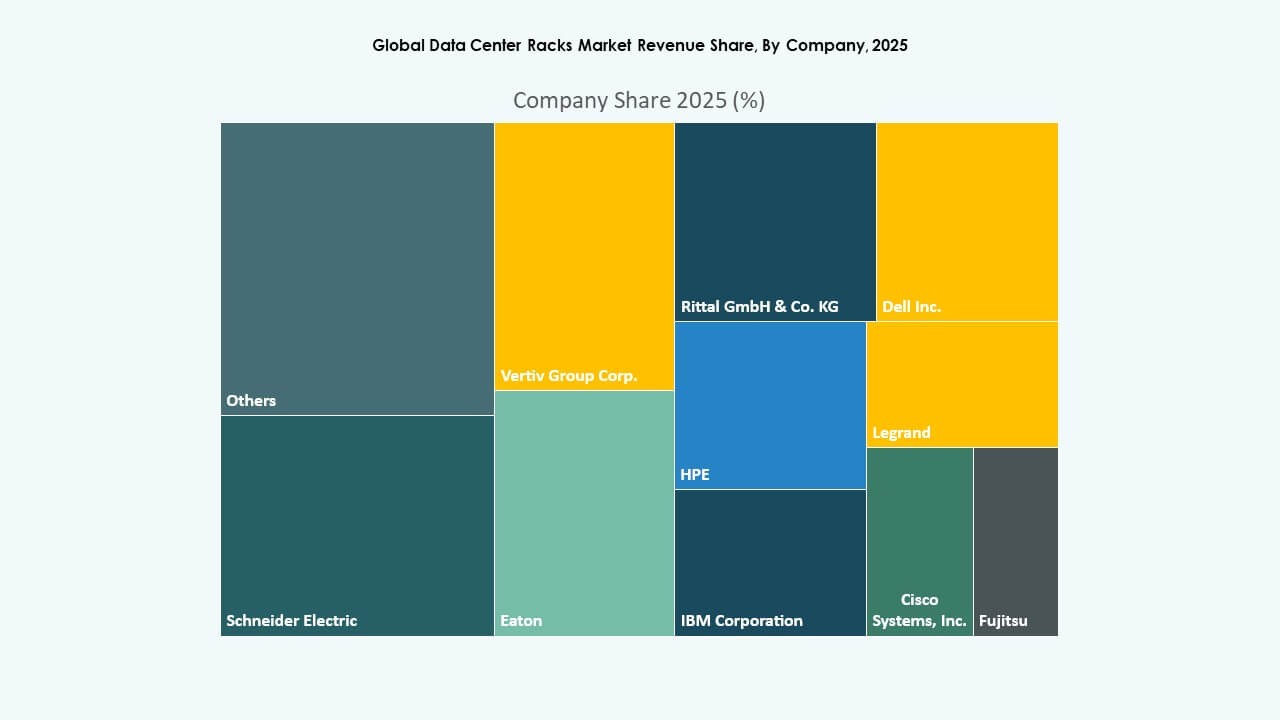

WettbewerbsEinblicke:

WettbewerbsEinblicke:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

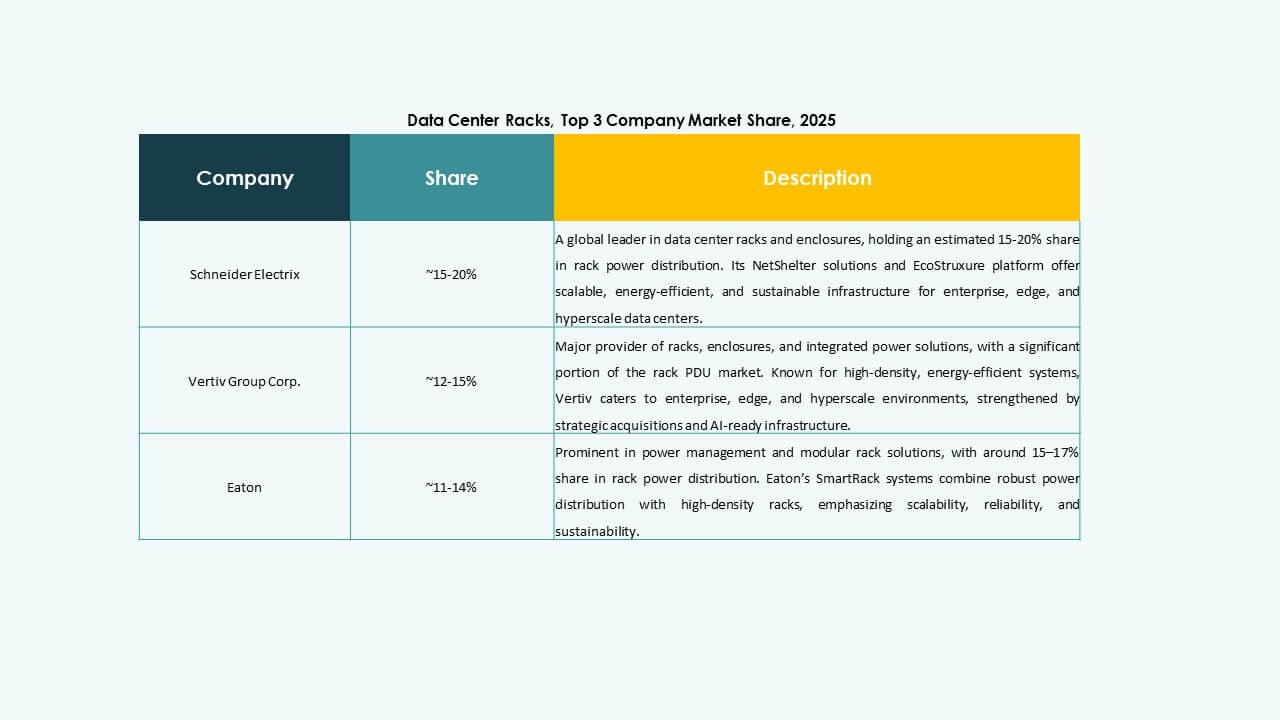

- Eaton

- Fujitsu

- Hewlett Packard Unternehmen Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Der globale Markt für Rechenzentrumsracks ist hoch wettbewerbsfähig und wird von globalen Infrastruktur-Anbietern und spezialisierten Rack-Herstellern geprägt. Vertiv, Schneider Electric und Rittal dominieren aufgrund ihrer integrierten Rechenzentrumsportfolios und globalen Lieferfähigkeiten. Cisco, Dell und HPE bieten umfassende IT-Infrastrukturpakete an, die Racksysteme beinhalten und ihre Reichweite im Unternehmensbereich erweitern. Chatsworth Products und Panduit bedienen Nischenbedürfnisse mit fortschrittlichen Verkabelungs- und Luftstromlösungen. AMCO und nVent differenzieren sich durch Modularität und kundenspezifische Ingenieurlösungen. Unternehmen konzentrieren sich auf Innovationen im Rack-Design, thermische Leistung und intelligente Überwachung, um Marktanteile zu gewinnen. Strategische Partnerschaften, regionale Expansionen und Produktdifferenzierung bleiben in diesem sich entwickelnden Bereich wichtige Prioritäten. Der Markt bevorzugt Unternehmen, die mit Nachhaltigkeitsstandards übereinstimmen und zuverlässige, skalierbare Rack-Lösungen über diverse Bereitstellungsmodelle hinweg liefern können.

Aktuelle Entwicklungen:

Aktuelle Entwicklungen:

- Im Mai 2025 kündigte Vertiv die Übernahme von Great Lakes Data Racks & Cabinets mit Sitz in Edinboro, Pennsylvania, für 200 Millionen USD an, um seine vorgefertigten Rack-Lösungen für KI und Edge-Computing zu stärken, insbesondere die Verbesserung von Hochdichte- und Flüssigkeitskühlungs-Rack-Infrastrukturen.

- Im Juni 2025 brachte Schneider Electric neue vorgefertigte modulare EcoStruxure-Pod-Rechenzentrumslösungen auf den Markt, einschließlich Hochdichte-NetShelter-Racks, die für Flüssigkeitskühlung und KI-Cluster-Architekturen entwickelt wurden, um den wachsenden Anforderungen an die nächste Generation von Infrastrukturen gerecht zu werden.

- Im April 2025 schloss Legrand die Übernahme von Computer Room Solutions (CRS) ab, einem in Sydney ansässigen Anbieter von Rechenzentrumsinfrastrukturen, der sich auf White-Space-Lösungen wie Strukturdecken, Gang-Eindämmungssysteme, mechanische Wände und Racking spezialisiert hat, die etwa 30 Millionen Euro Jahresumsatz generieren und rund 80 Mitarbeiter beschäftigen.

- Im März 2025 gab Eaton eine Vereinbarung zur Übernahme der Fibrebond Corporation bekannt, einem in Louisiana ansässigen führenden Anbieter von vorintegrierten modularen Stromgehäusen für Rechenzentren, für etwa 1,4 Milliarden USD, wobei der Abschluss der Transaktion für das 3. Quartal 2025 erwartet wird und jährlich rund 110 Millionen USD bereinigtes EBITDA generieren soll.