1. المقدمة

1.1. تعريف السوق والنطاق

1.2. منهجية البحث

1.2.1. البحث الأولي

1.2.2. البحث الثانوي

1.2.3. التحقق من البيانات والافتراضات

1.3. إطار تقسيم السوق

2. الملخص التنفيذي

2.1. لمحة عن السوق

2.2. النتائج الرئيسية

2.3. توصيات المحللين

2.4. توقعات السوق (2025–2035)

3. ديناميكيات السوق

3.1. محركات السوق

3.2. قيود السوق

3.3. فرص السوق

3.4. التحديات والمخاطر

3.5. تحليل سلسلة القيمة

3.6. تحليل القوى الخمس لبورتر

3.7. تحليل PESTEL

3.8. تحليل جاذبية السوق

3.8.1. نوع الأرفف

3.8.2. نشر الأرفف

3.8.3. المكونات

3.8.4. الوسيط

3.8.5. نموذج النشر

3.8.6. التطبيق

4. تحليل طبقة الأرفف / السعة والموقع

4.1. التكامل على مستوى البنية التحتية الخارجية والمرافق

4.2. توزيع الأرفف على مستوى الغرفة وسلامة الاحتواء

4.3. إدارة الأرفف والعقد الخادمية (تخصيص مساحة U وتحميل الأصول)

4.4. تقييم تكديس الأرفف متعدد الطبقات (من المرفق → الصف → الرف → العقدة)

4.5. نمذجة المخاطر والمرونة للأرفف

5. تبني التكنولوجيا والاتجاهات

5.1. اتجاهات تبني الأرفف عالية الكثافة والمبردة بالسائل

5.2. إدارة الأرفف المعرفة بالبرمجيات والتفكيك

5.3. تكامل القياس عن بعد وأجهزة الاستشعار والتحليلات

5.4. تنسيق عمليات الأرفف المدركة للأحمال

5.5. تكامل Kubernetes وطبقة المنصة

5.6. تقارب الحوسبة والشبكة والبنية التحتية للأرفف

6. القياس / مؤشرات الأداء الرئيسية

6.1. مقاييس الأداء والحوادث

6.2. مؤشرات الأداء الرئيسية لتخفيف النقاط الساخنة

6.3. مؤشرات الأداء الرئيسية للتكلفة والكفاءة

6.4. مؤشرات فعالية واستخدام الأرفف

6.5. مقاييس حماية البيانات والأمان

7. تحليل التكلفة وإجمالي تكلفة الملكية

7.1. تحليل تكلفة الأجهزة مقابل البرمجيات مقابل الخدمات

7.2. النفقات الرأسمالية مقابل النفقات التشغيلية نماذج التحسين

7.3. الصيانة التنبؤية وتوفير تكاليف دورة الحياة

7.4. نمذجة تكلفة دورة حياة الأرفف

8. القياس التنافسي

8.1. حصة البائع حسب المنطقة / القطاع

8.2. مطابقة البائع مقابل التكنولوجيا

8.3. الشراكات وعمليات الدمج والاستحواذ

8.4. استراتيجيات مقدمي الخدمات

9. التوقعات المستقبلية والابتكار

9.1. الأرفف المبردة بالسائل وذات القدرة 50–100 كيلوواط كتيار رئيسي

9.2. الأرفف الحاسوبية والذكية

9.3. عمليات الأرفف الذاتية

9.4. الابتكارات في الاستدامة والكثافة

9.5. المواد الجيل القادم والابتكار الميكانيكي

9.6. سيادة البيانات والامتثال على مستوى الأرفف

9.7. ربط الحرارة / الطاقة بالمرافق

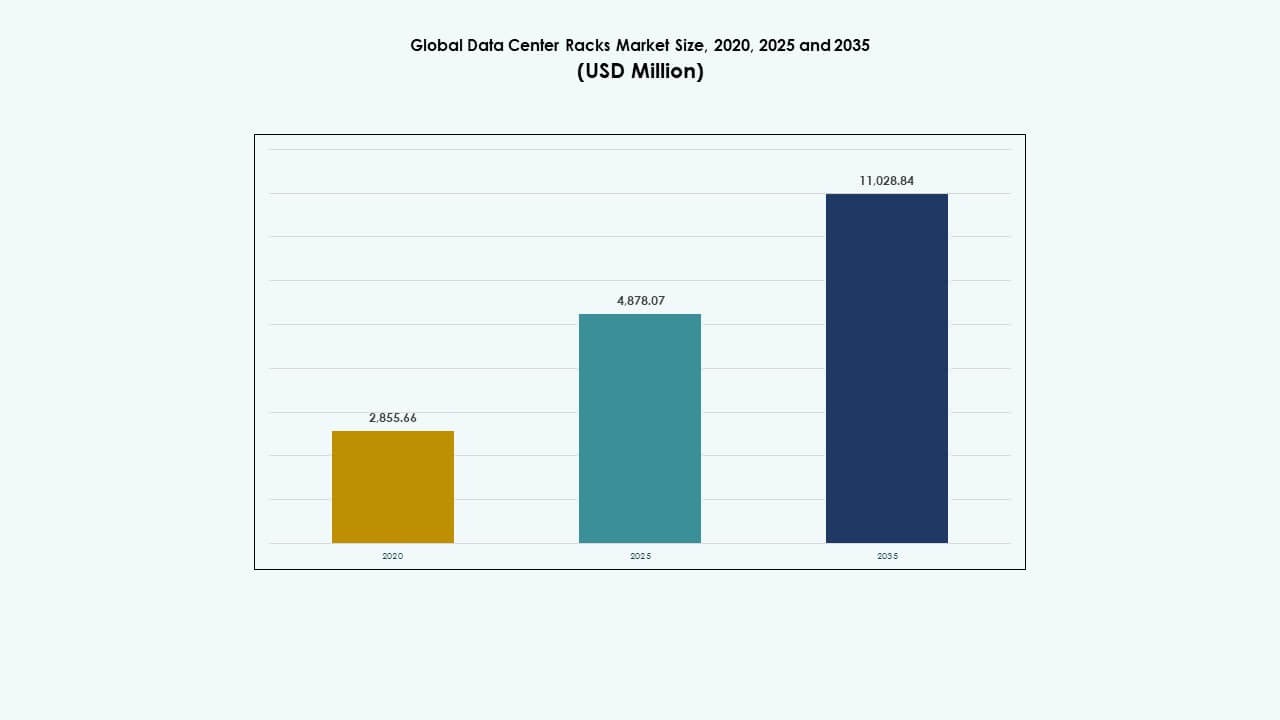

10. سوق الأرفف لمراكز البيانات العالمية – تقدير السوق والتوقعات

10.1. حجم السوق التاريخي (2020–2025)

10.2. التوقعات لحجم السوق (2026–2035)

10.3. تحليل معدل نمو السوق

10.4. توقعات السوق حسب المنطقة

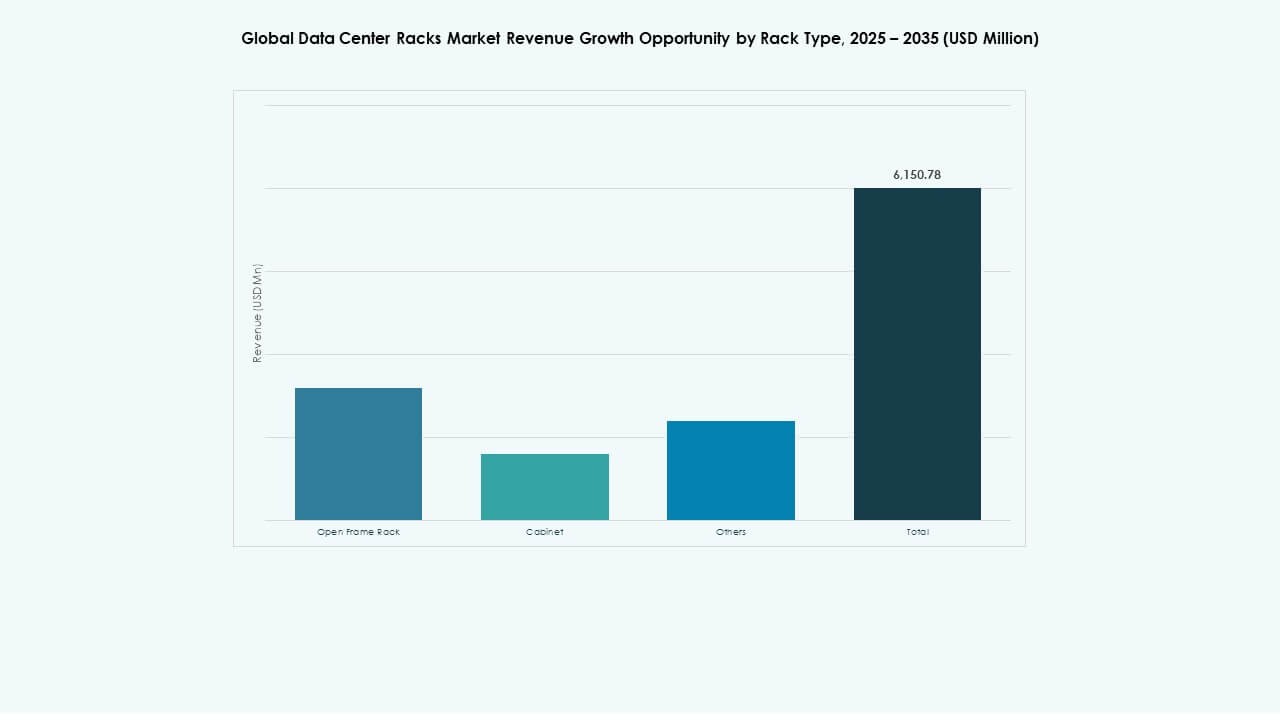

11. سوق الأرفف لمراكز البيانات العالمية – حسب نوع الرف

11.1. رف مفتوح الإطار

11.2. خزانة

11.3. أخرى

12. سوق الأرفف لمراكز البيانات العالمية – حسب ارتفاع الرف

12.1. أقل من 42 وحدة

12.2. 42 وحدة

12.3. أكثر من 42 وحدة

13. السوق العالمي لأرفف مراكز البيانات – حسب العرض

13.1. 19 بوصة

13.2. 23 بوصة

13.3. أخرى

14. السوق العالمي لأرفف مراكز البيانات – حسب التطبيق

14.1. أرفف الخوادم

14.2. أرفف الشبكات

15. السوق العالمي لأرفف مراكز البيانات – حسب المستخدم النهائي

15.1. مراكز البيانات الكبيرة

15.2. مراكز البيانات الصغيرة والمتوسطة الحجم

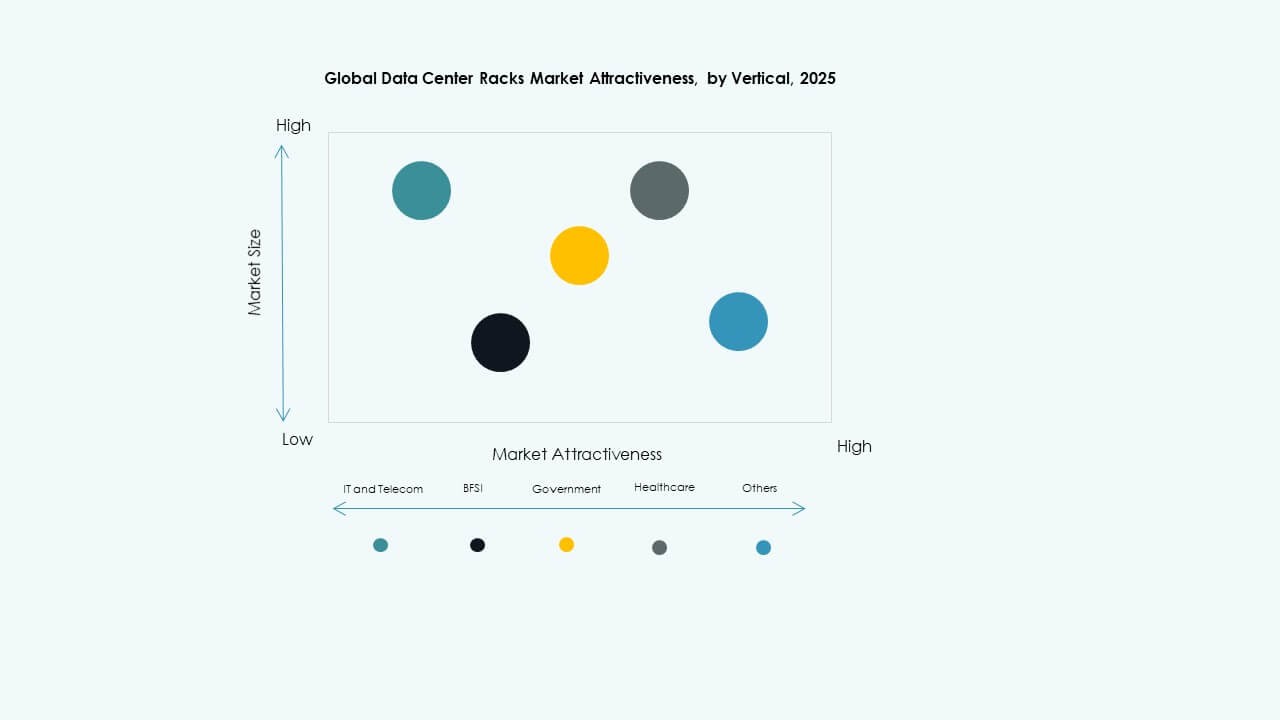

16. السوق العالمي لأرفف مراكز البيانات – حسب القطاع

16.1. البنوك والخدمات المالية والتأمين (BFSI)

16.2. الحكومة والدفاع

16.3. الرعاية الصحية

16.4. تكنولوجيا المعلومات والاتصالات

16.5. الطاقة

16.6. التجزئة

16.7. أخرى

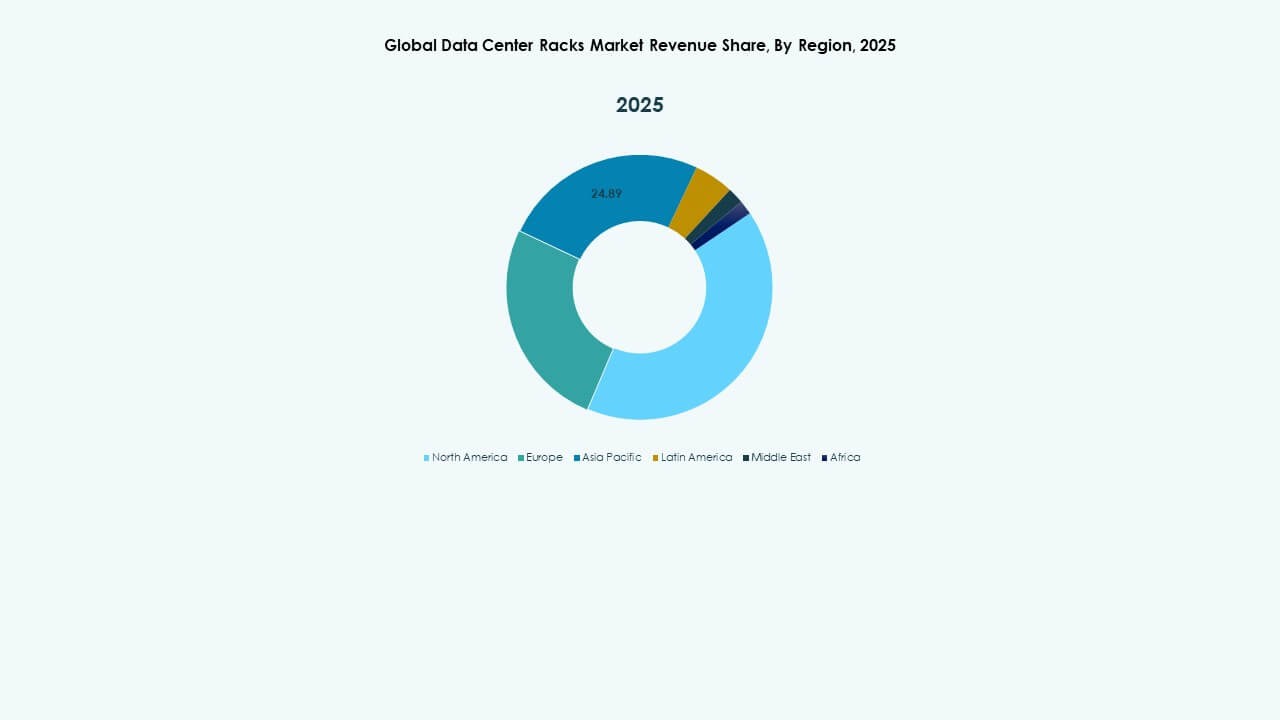

17. السوق العالمي لأرفف مراكز البيانات – حسب المنطقة

17.1. أمريكا الشمالية

17.1.1. الولايات المتحدة

17.1.2. كندا

17.1.3. المكسيك

17.2. أوروبا

17.2.1. المملكة المتحدة

17.2.2. فرنسا

17.2.3. ألمانيا

17.2.4. إيطاليا

17.2.5. إسبانيا

17.2.6. روسيا

17.2.7. بلجيكا

17.2.8. هولندا

17.2.9. النمسا

17.2.10. السويد

17.2.11. بولندا

17.2.12. الدنمارك

17.2.13. سويسرا

17.2.14. باقي أوروبا

17.3. آسيا والمحيط الهادئ

17.3.1. الصين

17.3.2. اليابان

17.3.3. كوريا الجنوبية

17.3.4. الهند

17.3.5. أستراليا

17.3.6. تايلاند

17.3.7. إندونيسيا

17.3.8. فيتنام

17.3.9. ماليزيا

17.3.10. الفلبين

17.3.11. تايوان

17.3.12. بقية آسيا والمحيط الهادئ

17.4. أمريكا اللاتينية

17.4.1. البرازيل

17.4.2. الأرجنتين

17.4.3. بيرو

17.4.4. تشيلي

17.4.5. كولومبيا

17.4.6. بقية أمريكا اللاتينية

17.5. الشرق الأوسط

17.5.1. الإمارات العربية المتحدة

17.5.2. المملكة العربية السعودية

17.5.3. إسرائيل

17.5.4. تركيا

17.5.5. إيران

17.5.6. بقية الشرق الأوسط

17.6. أفريقيا

17.6.1. جنوب أفريقيا

17.6.2. مصر

17.6.3. نيجيريا

17.6.4. الجزائر

17.6.5. المغرب

17.6.6. بقية أفريقيا

18. المشهد التنافسي

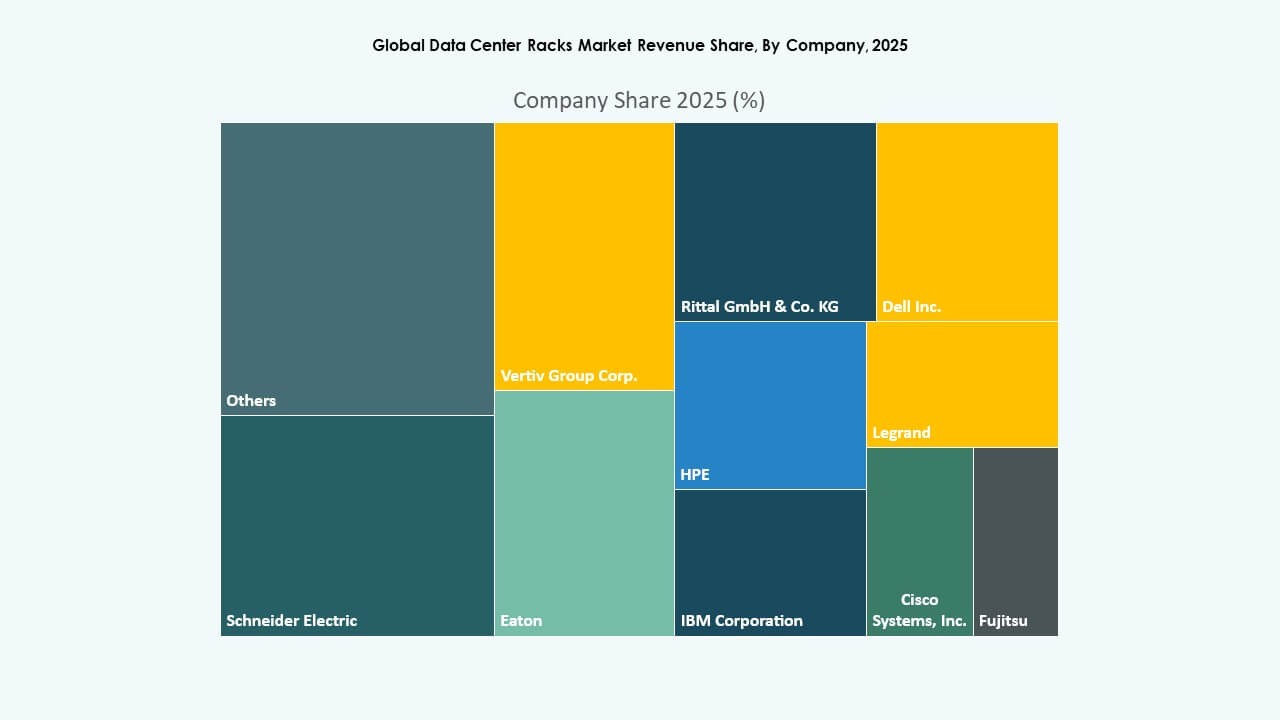

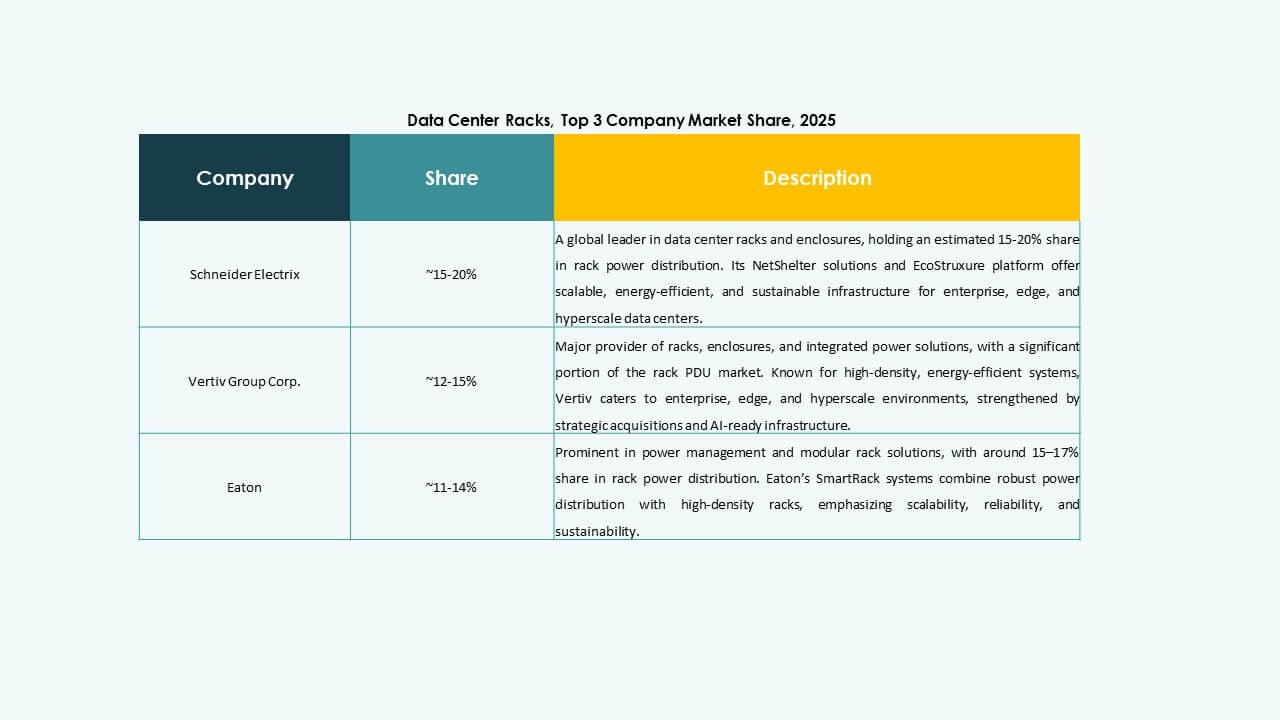

18.1. تحليل حصة السوق

18.2. استراتيجيات اللاعبين الرئيسيين

18.3. الاندماجات، الاستحواذات والشراكات

18.4. إطلاق المنتجات والخدمات

19. ملفات تعريف الشركات

19.1. AMCO Enclosures

19.2. Belden Inc.

19.3. Chatsworth Products

19.4. Cisco Systems, Inc.

19.5. Dell Inc.

19.6. Eaton

19.7. Fujitsu

19.8. Hewlett Packard المؤسسة Development LP

19.9. International Business Machines Corporation

19.10. Legrand

19.11. nVent

19.12. Panduit Corp.

19.13. Rittal GmbH & Co. KG

19.14. Schneider Electric

19.15. Vertiv Group Corp.

19.16. أخرى

ديناميكيات السوق:

ديناميكيات السوق: اتجاهات السوق

اتجاهات السوق النمو في وحدات الرفوف 48U و52U لتعظيم استخدام المساحة الرأسية

النمو في وحدات الرفوف 48U و52U لتعظيم استخدام المساحة الرأسية فرص السوق

فرص السوق رؤى تنافسية:

رؤى تنافسية: التطورات الأخيرة:

التطورات الأخيرة: