Sammanfattning:

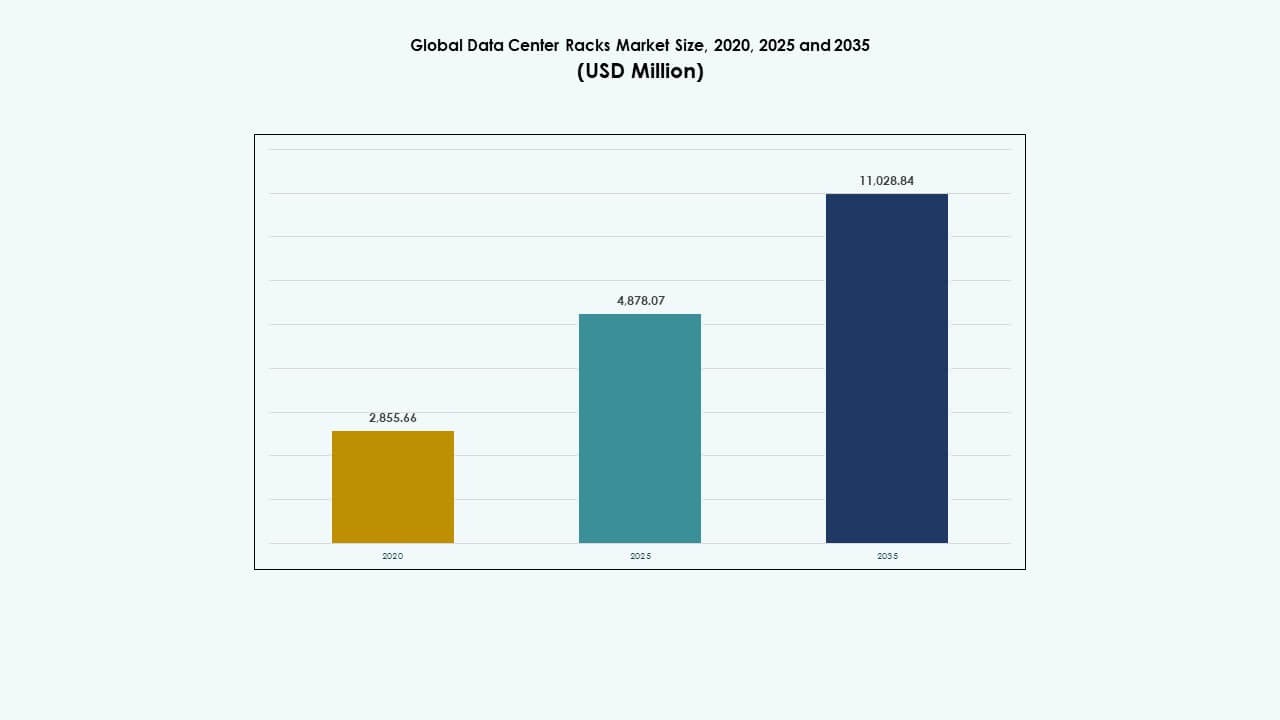

Den globala marknaden för datacenterställ värderades till 2 855,66 miljoner USD år 2020 och förväntas nå 4 878,07 miljoner USD år 2025 och 11 028,84 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,46% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ 2025 |

USD 4 878,07 miljoner |

| Marknad för datacenterställ, CAGR |

8,46% |

| Marknadsstorlek för datacenterställ 2035 |

USD 11 028,84 miljoner |

Marknaden växer på grund av snabb molnanvändning, ökande AI-arbetsbelastningar och expanderande hyperskaliga datacenter. Företag uppgraderar infrastruktur för att stödja högdensitetsberäkning och effektiv kylning. Innovation inom modulära ställ, smart övervakning och vätskekylning förbättrar prestanda och drifttid. Edge computing driver efterfrågan på kompakta och robusta ställ. Dessa förändringar gör marknaden strategisk för företag som söker skalbar digital infrastruktur och för investerare som siktar på långsiktiga datatillväxtteman.

Nordamerika leder tack vare mogna molnekosystem och starka hyperskaliga investeringar. Europa följer med efterfrågan formad av datasuveränitet och hållbarhetsmål. Asien-Stillahavsområdet växer snabbt, ledd av Kina, Indien och Sydostasien, drivet av internetutveckling och datalokalisering. Latinamerika och Mellanöstern visar gradvis expansion när samlokaliseringsprojekt ökar. Regionalt momentum återspeglar digital adoption, politiskt stöd och modernisering av infrastruktur.

Marknadsdynamik:

Marknadsdynamik:

Ökande datavolymer och behov av optimerad infrastruktur över hyperskaliga och samlokaliseringsanläggningar

Globala företag genererar stora mängder strukturerad och ostrukturerad data varje dag. Denna tillväxt kräver skalbar, modulär och högdensitetslagringsinfrastruktur. Den globala marknaden för datacenterställ spelar en central roll i att organisera, skydda och driva servermiljöer. Hyperskaliga leverantörer föredrar ställ som stöder tät serverstapling, kyloptimering och kabelhantering. Samlokaliseringsaktörer söker flexibla ställutformningar för att betjäna olika kundkrav. Ökad företagsdigitalisering driver också ställinstallationer inom detaljhandel, hälso- och sjukvård samt BFSI-sektorer. Marknaden möter efterfrågan på realtidsdataåtkomst, drifttid och prestanda. Den möjliggör snabb installation och konfiguration av utrustning, vilket minskar operativa förseningar och kostnader. Strategiska investeringar i ställsystem stödjer långsiktig skalbarhet och förlängning av infrastrukturens livscykel.

Snabb övergång mot edge computing och högpresterande datormiljöer (HPC)

Den ökande användningen av IoT och applikationer som är känsliga för latens flyttar behovet av datorkraft till kanten. Kompakta, robusta rack är avgörande för att distribuera servrar på kantplatser som fabriker, telekomtorn och filialkontor. Den globala marknaden för datacenter-rack adresserar denna förändring genom att erbjuda integrerade kyl- och kraftdesign som är lämpliga för distribuerade miljöer. AI-träning, HPC-kluster och innehållsleveransnätverk kräver också rack-system som hanterar höga värmelaster och stora kabelvolymer. Rack-nivå intelligens stöder övervakning av termiska, kraft- och säkerhetsparametrar. Företag kräver infrastruktur som stöder rörlighet, konfigurerbarhet och redundans. Marknaden stödjer dessa krav genom att erbjuda precisionskonstruerade kapslingar för olika datormiljöer. Den spelar en nyckelroll i att decentralisera datorkraft och minska molnlatens.

- Till exempel erbjuder Schneider Electrics APC NetShelter SX AR3100-rack 42U höjd, 600 mm bredd, 1364 kg statisk lastkapacitet och justerbara monteringskenor, vilket gör dem lämpliga för högdensitets IT- och kantdistributioner.

Teknologiska framsteg inom rackdesign, kraftdistribution och fjärrövervakningsmöjligheter

Moderna rack integrerar intelligenta kraftdistributionsenheter (iPDUs), åtkomstkontroll och miljösensorer. Dessa teknologier gör det möjligt för IT-team att övervaka rackstatus på distans och agera proaktivt på problem. Den globala marknaden för datacenter-rack utvecklas med funktioner som luftflödesoptimering, skenor och kabelbrickor för att stödja snabbare underhåll. Racktillverkare investerar i lättare material, återanvändbara ramsystem och seismiskt klassade kapslingar. Verktygsfria monteringsalternativ påskyndar serverinstallation i dynamiska molnuppsättningar. Integrationen av smarta låssystem stöder efterlevnad och operativ säkerhet. Rackleverantörer erbjuder också anpassningstjänster för djup, bredd och höjd baserat på kundens layoutbehov. Dessa tekniska uppgraderingar förbättrar drifttid, utrymmesanvändning och energieffektivitet.

- Till exempel stöder Rittals TS IT-rack en statisk last på 1500 kg, erbjuder justerbart djup från 600 mm till 1200 mm och har verktygsfria monteringskenor, vilket gör dem idealiska för flexibla, högdensitets datacenterdistributioner.

Ökat fokus på hållbarhet, energieffektivitet och gröna datacenterstandarder

Organisationer prioriterar energibesparingar och minskning av koldioxidavtryck i hela sin IT-infrastruktur. Rack som stödjer vätskekylning och luftflödesinnehållning vinner mark. Den globala marknaden för datacenter-rack påverkas av gröna byggcertifieringar som LEED, BREEAM och Green Grid-standarder. Datacenter använder i allt högre grad strategier för varmgång/kallgång som stöds av rackdesign. Miljövänliga beläggningar, återvunna material och optimerad logistik är en del av leverantörernas hållbarhetsprogram. Effektiva racklayouter minskar det totala kvadratmeterbehovet, vilket sänker fastighets- och kylkostnader. Energieffektiva rack stödjer också krafttäta utrustningar som GPU:er och AI-servrar. Denna förändring anpassar rackdesign till företagens ESG-mål och energikompatibilitetsmandat.

Marknadstrender

Marknadstrender

Ökad efterfrågan på modulära racksystem för att stödja skalbarhet och snabb distribution

Företag implementerar datacenter snabbare för att möta ökande digitala arbetsbelastningar. Modulära rack blir standard på grund av enkel installation, utbyggbarhet och kostnadseffektivitet. Den globala marknaden för datacenterrack ser en övergång mot konfigurerbara höljen anpassade till platsbegränsningar och kylmetoder. Modulära enheter minskar ledtider, förbättrar golvplanering och minimerar integrationsproblem. Företag föredrar rack med justerbara skenor, förinstallerade kabelhanterare och snabba monteringssystem. Standardisering över modulära designer förbättrar också leverantörskonsistens och komponentkompatibilitet. Dessa rack är särskilt användbara i containeriserade eller prefabricerade datacenter. Trenden möjliggör snabbare respons på nya affärskrav samtidigt som rackens prestanda bibehålls.

Integration av artificiell intelligens och IoT för realtidsövervakning och prediktivt underhåll

Racksystem integrerar nu IoT-sensorer för övervakning av temperatur, luftfuktighet, luftflöde och vibrationer. AI-verktyg analyserar sensordata för att förutsäga hårdvarufel och optimera ström och kylning. Den globala marknaden för datacenterrack inkluderar intelligenta racklösningar som förbättrar datacenterhantering via automation. Realtidsinstrumentpaneler visar racknivåmetrik, vilket förbättrar insynen över multi-site operationer. Prediktiv analys hjälper till att undvika kostsamma avbrott och förlänga utrustningens livslängd. Dessa system stöder också automatiserade varningar, felupptäckt och användningsinsikter. AI-driven rackintelligens minskar manuell intervention och driftkostnader. Denna konvergens av hårdvara och mjukvara stärker rackvärdet bortom mekaniska funktioner.

Högre antagande av Open Compute Project (OCP) standarder och öppna arkitekturdesigner

OCP-kompatibla rack blir alltmer populära i hyperscale- och molnmiljöer. Öppen rackarkitektur främjar interoperabilitet, luftflödeseffektivitet och optimerade kabelvägar. Den globala marknaden för datacenterrack ser ökad efterfrågan på leverantörsneutrala, standardbaserade designer. OCP-rack stödjer högre effekttäthet och verktygslösa underhållsfunktioner. Molnleverantörer antar dessa rack för att förenkla upphandling och effektivisera operationer över globala anläggningar. Antagande av öppna rack minskar integrationstiden och möjliggör större anpassning. Det förbättrar också lagerkontrollen genom modulära, utbytbara komponenter. Denna trend stödjer långsiktig operativ smidighet och leverantörsoberoende.

Tillväxt i 48U och 52U rackenheter för att maximera vertikal rymdutnyttjande

Tillväxt i 48U och 52U rackenheter för att maximera vertikal rymdutnyttjande

Med ökande datorkapacitet antar operatörer högre rack för att rymma fler servrar per yta. 48U och 52U höljen ersätter traditionella 42U rack i högdensitetsinstallationer. Den globala marknaden för datacenterrack skiftar mot vertikal expansion för bättre rymdeffektivitet. Högre rack minskar fastighetskostnader och stödjer AI-, GPU- och HPC-arbetsbelastningar med högre effektbehov. De förbättrar också termisk hantering med mer kontrollerade luftflödesskanaler. Strukturell stabilitet och kabelstöd är viktiga designförbättringar i högre rackmodeller. Leverantörer erbjuder förstärkta ramar och seismisk efterlevnad för dessa höghus. Trenden hjälper hyperscale- och företagsdatacenter att skala inom befintliga anläggningar.

Marknadsutmaningar

Komplexitet i termisk hantering och ökande kylbehov i högdensitetsinstallationer

Högpresterande arbetsbelastningar genererar mer värme per rack, vilket kräver avancerade termiska lösningar. Rackdesign måste anpassas till luftflödesstrategier över rader, gångar och hela rum. Den globala marknaden för datacenterrack står inför utmaningar med att balansera rackkapacitet med kylningseffektivitet. Felaktigt luftflöde orsakar termiska hotspots och minskar hårdvaruprestanda. Integration av vätske- eller bakdörrskylsystem ökar kostnad och komplexitet. Platsbegränsningar i kant- eller ombyggda platser begränsar också kylalternativen. Samordning av rackdesign med CRAC-enheter, radkylning och inneslutning blir kritiskt. Underlåtenhet att upprätthålla rätt temperaturer påverkar drifttid, livslängd och energieffektivitet.

Infrastrukturkompatibilitet, störningar i leveranskedjan och kostnadspress på anpassade racklösningar

Anpassade rack som skräddarsys för unika platsbehov kan skapa integrationshinder med befintliga komponenter. Kompatibilitet med kabelstegar, kraftsystem och monteringsaccessoarer varierar mellan leverantörer. Den globala marknaden för datacenterrack måste ta itu med dessa kompatibilitetsgap samtidigt som man möter ledtidsförväntningar. Globala leveranskedjeproblem påverkar tillgängligheten av stål, aluminium och komponenter. Fraktförseningar och inflation ökar produktions- och leveranskostnader för rack. Mindre anläggningar kan ha svårt att motivera investeringar i avancerade rackfunktioner. Snabbt föränderliga krav utmanar produktstandardiseringsinsatser. Att säkerställa långsiktig rackkompatibilitet över IT-uppdateringscykler kräver planering och samordning av stöd.

Marknadsmöjligheter

Marknadsmöjligheter

Expansion av kantdatacenter, telekomnav och AI-träningsanläggningar i underbetjänade regioner

Det växande behovet av låglatensbearbetning expanderar kantinstallationer i avlägsna och Tier II-platser. Kompakta, robusta och förkonfigurerade rack efterfrågas för utomhus- och telekomskåpmiljöer. Den globala marknaden för datacenterrack kan betjäna telekom-, smarta städer och industriella kantapplikationer. Rackleverantörer får också fotfäste i AI-träningsanläggningar som kräver hög värmetolerans och optimerad kabeldragning. Dessa framväxande installationer behöver skalbara rack som integreras med containeriserade, modulära eller mikrodatacenterformat.

Ökande investeringar i hyperskalig infrastruktur och gröna datacenterprogram världen över

Hyperskaliga moln- och colocation-leverantörer ökar investeringarna i storskaliga datacentercampus. Dessa projekt behöver högdensitetsrack som stöder kraftintensiv databehandling och miljömål. Den globala marknaden för datacenterrack kan erbjuda energieffektiva, smarta och platsbesparande höljen för att möta denna förändring. Gröna datacenter som antar förnybar energi och vätskekylning kräver kompatibla rackformat. Leverantörer som anpassar sig till hållbarhet, säkerhet och smarta övervakningsstandarder kommer att dra nytta av globala hyperskaliga expansionsplaner.

Marknadssegmentering:

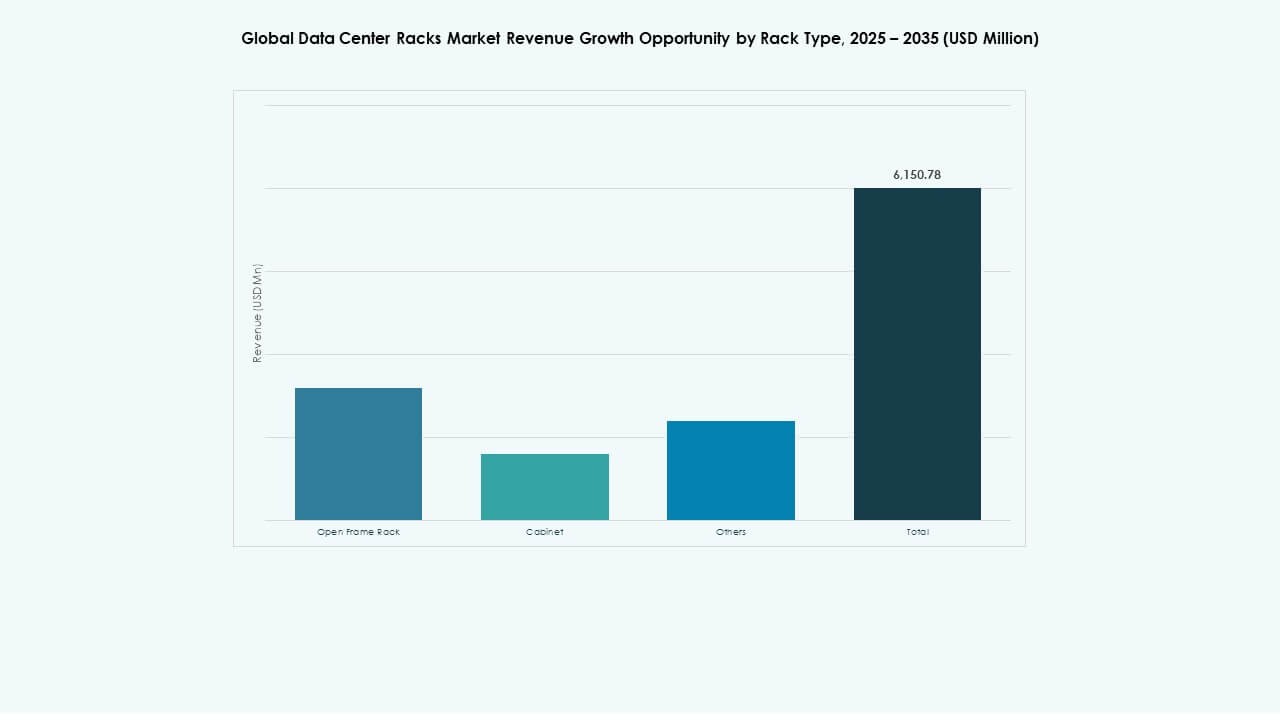

Efter racktyp

Den globala marknaden för datacenterställ visar att skåpställ har den största andelen på grund av stark efterfrågan på slutna, säkra miljöer som stöder högdensitetsservrar och bättre kylkontroll. Öppna ramställ följer, föredragna i utrymmesbegränsade och kostnadskänsliga installationer där luftflöde är viktigare än inneslutning. Andra inkluderar anpassade och specialiserade inneslutningar för nischbehov. Tillväxten i modulära datacenter och ökande efterfrågan från colocation-leverantörer driver antagandet av olika ställtyper. Skåp leder med stabilitet, medan öppna ramställ expanderar i edge- och SMB-miljöer.

Efter ställhöjd

På den globala marknaden för datacenterställ dominerar 42U-ställ, som balanserar kapacitet och golvyteffektivitet för de flesta företags- och molnanläggningar. Modeller över 42U visar snabb tillväxt på grund av hyperskala och högdensitetsberäkningsbehov som kräver vertikal expansion. Enheter under 42U betjänar edge-, filial- och SMB-datacenter som söker kompakta lösningar. Höjdvalen speglar prestanda-, kyl- och skalbarhetskrav. Högre ställ vinner mark där fastighetskostnaderna är höga, medan mellanstora enheter förblir standard för allmänna IT-installationer.

Efter bredd

Den globala marknaden för datacenterställ ser 19-tums bredd som den mest använda standarden, med tanke på dess kompatibilitet med de flesta servrar och nätverksutrustning. 23-tums ställ vinner mark i specialiserade segment som kräver större utrustningsbredd eller stöd för äldre system. Andra inkluderar variabla bredder anpassade till telekomskåp och anpassade inneslutningar för industriell edge. Standardisering kring 19-tums driver upphandlingseffektivitet och interoperabilitet. Bredare alternativ växer där unika infrastrukturella designer eller icke-standardiserade hårdvaruformer kräver flexibilitet. Marknadspreferensen lutar mot standardiserade bredder för enklare integration och underhåll.

Efter applikation

På den globala marknaden för datacenterställ dominerar serverställ på grund av den utbredda serverproliferationen över moln-, företags- och hyperskalaanläggningar. Dessa ställ stöder beräkningsinfrastruktur som ligger till grund för digital transformation och kritiska arbetsbelastningar. Nätverksställ växer stadigt när nätverksutrustningens densitet ökar med SD-WAN, 5G och IoT-expansioner. Efterfrågan på serverställ speglar bredare IT-modernisering och virtualiseringstrender. Nätverksställ expanderar där anslutnings- och bandbreddskraven ökar. Båda applikationerna drar nytta av designförbättringar som förbättrar luftflöde, kabeldragning och strömfördelning.

Efter slutanvändare

Den globala marknaden för datacenterställ visar att stora datacenter är det ledande slutanvändarsegmentet, drivet av molnoperatörer och hyperskalaanläggningar som investerar i högdensitets, redundant ställinfrastruktur. Små och medelstora datacenter växer när SMB-företag antar digitala tjänster, edge computing och hybridmolnstrategier, vilket skapar efterfrågan på modulära, kostnadseffektiva ställ. Stora center drar nytta av stordriftsfördelar och avancerade kylsystem. Mindre anläggningar föredrar flexibla och snabbinstallerade ställösningar. Investeringsmönster speglar divergerande behov: skalbarhet och prestanda i stor skala kontra smidighet och optimering av fotavtryck.

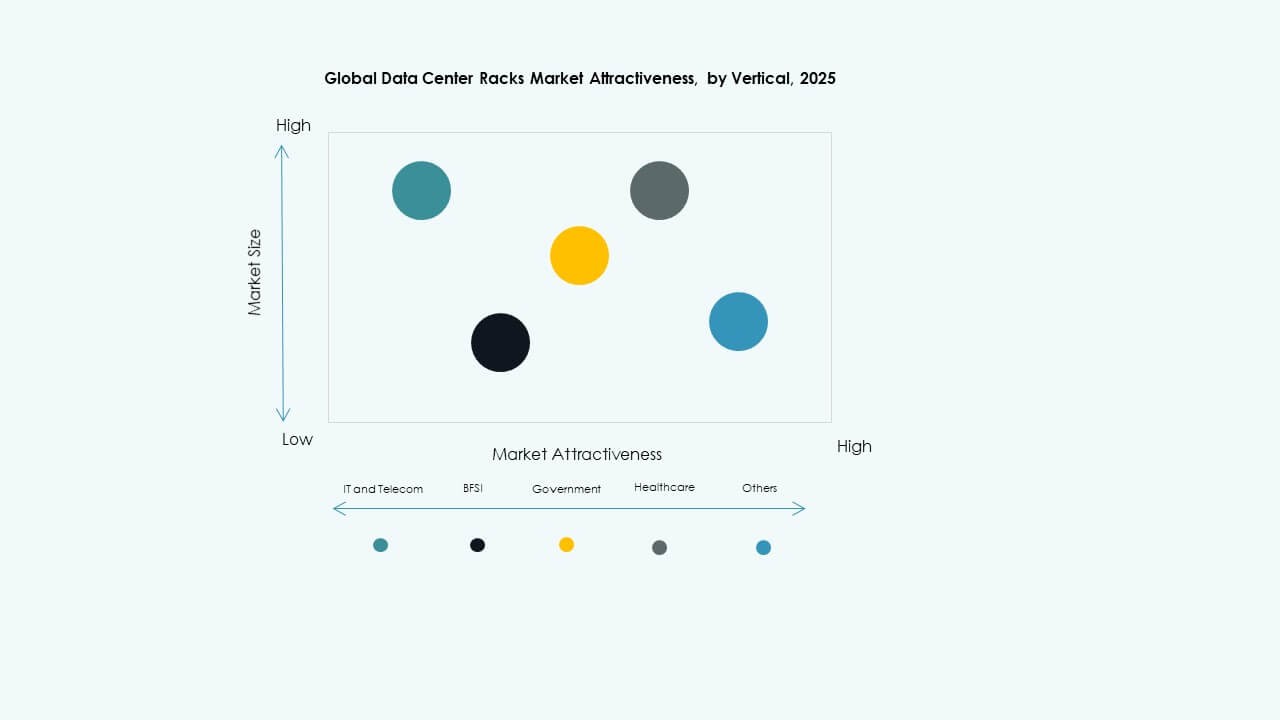

Efter vertikal

På den globala marknaden för datacenterställ leder IT & Telekom tack vare fortsatt expansion av molntjänster, 5G-infrastruktur och digitala transformationsinitiativ. BFSI och hälsosektorerna följer, drivna av behov av datasäkerhet, efterlevnad och analys. Regering & Försvar efterfrågar säkra och motståndskraftiga ställ för känsliga arbetsbelastningar. Energi och detaljhandel visar stadig ökning i takt med att digitala nätverkssystem och e-handelsplattformar expanderar. Andra sektorer som omfattar tillverkning och utbildning antar datacenter för automation och fjärrtjänster. Vertikal tillväxt är nära kopplad till beroendet av digitala tjänster och sektorsspecifika regleringsprioriteringar.

Regionala insikter:

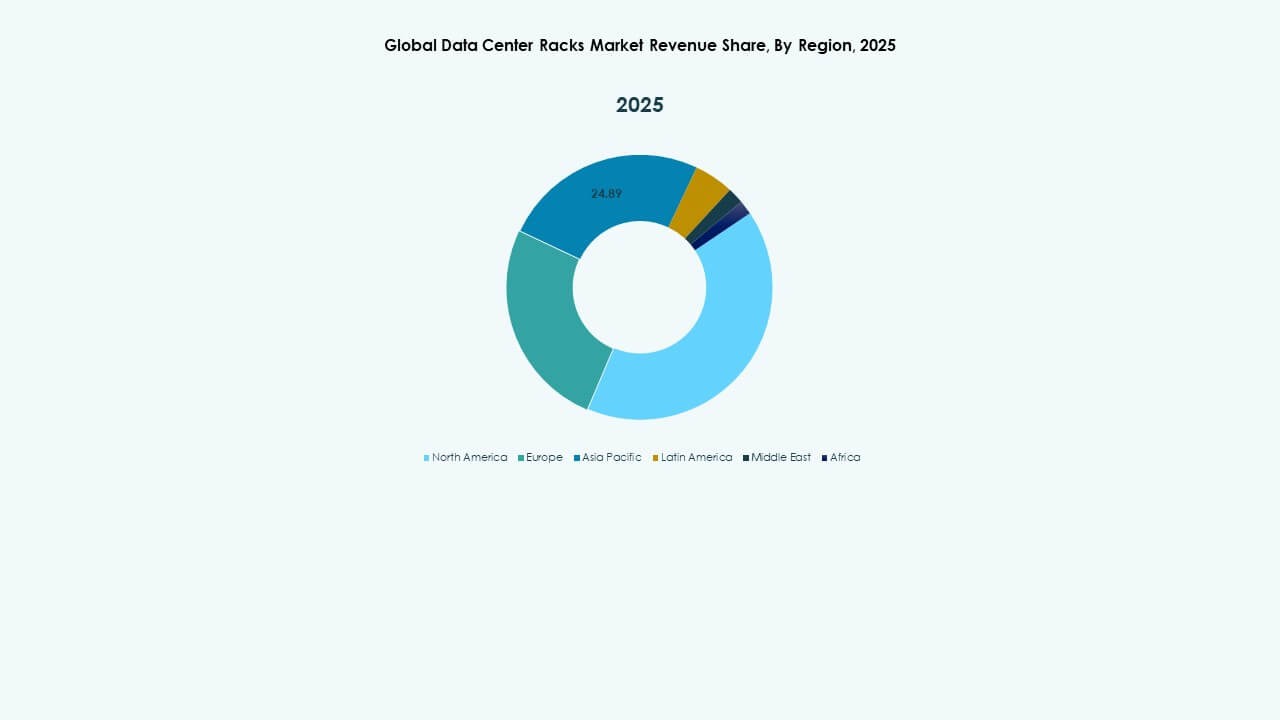

Nordamerika har den största andelen på den globala marknaden för datacenterställ och står för cirka 34,5% av de globala intäkterna år 2025. USA leder denna tillväxt tack vare starka investeringar från hyperskaliga leverantörer som Amazon, Google och Meta, tillsammans med ökande efterfrågan på kolokation. Hög adoption av AI, 5G och molnnativa tjänster påskyndar ytterligare installationer av ställ. Kanada och Mexiko följer med regeringsstödda planer för digital infrastruktur och ökande användning av företagsmoln. Regionen föredrar slutna skåp och högdensitetsställsystem som integrerar kraft- och kyloptimering. Den gynnas av stark närvaro av leverantörer, tydliga regler och avancerade IT-ekosystem.

- Till exempel har Meta skisserat planer för AI-datacenterinfrastruktur med totalt cirka 2 GW kraftkapacitet och över 1,3 miljoner Nvidia GPU:er, med cirka 1 GW AI-beräkning förväntat online år 2025.

Europa står för nästan 27,8% av den globala marknaden för datacenterställ. Länder som Tyskland, Storbritannien, Nederländerna och Frankrike leder tack vare hög datacenterdensitet, hållbara infrastruktursmål och efterfrågan på suveräna molntjänster. Dataskyddsregler som GDPR driver lokala installationer och antagande av modulär ställkonstruktion. Europeiska leverantörer betonar vätskekylning, energieffektivitet och skalbara inneslutningar för att anpassa sig till koldioxidneutralitetsmål. Östeuropa visar potential som en växande nav för IT-infrastruktur, stödd av lägre mark- och energikostnader. Regionen utvecklas mot smart ställintegration och Open Compute-antagande över fleranvändaranläggningar.

- Till exempel planerar Google en investering på 5,5 miljarder euro över fyra år för datorkapacitet i Tyskland, inklusive två nya datacentercampus. Dataskyddsregler som GDPR driver lokala installationer och antagande av modulär ställkonstruktion.

Asien-Stillahavsområdet bidrar med cirka 29,2% och representerar den snabbast växande regionen på den globala marknaden för datacenterställ. Kina, Indien, Japan, Sydkorea och Australien driver marknadsefterfrågan med hyperskaliga investeringar, växande internetanvändare och utrullningar av edge computing. Kina leder i ställvolym tack vare storskaliga expansioner från Tencent, Alibaba och China Telecom. Indien ser snabb efterfrågan från molntjänster, startup-ekosystem och datalokalisering. Sydostasiatiska länder som Malaysia, Indonesien och Filippinerna framträder som attraktiva kolokationsdestinationer. Efterfrågan på ställ i denna region föredrar skalbara, seismiskt klassade och krafttäta konfigurationer som stödjer olika arbetsbelastningar. Det förblir kritiskt för leverantörer som expanderar global räckvidd och regional anpassning.

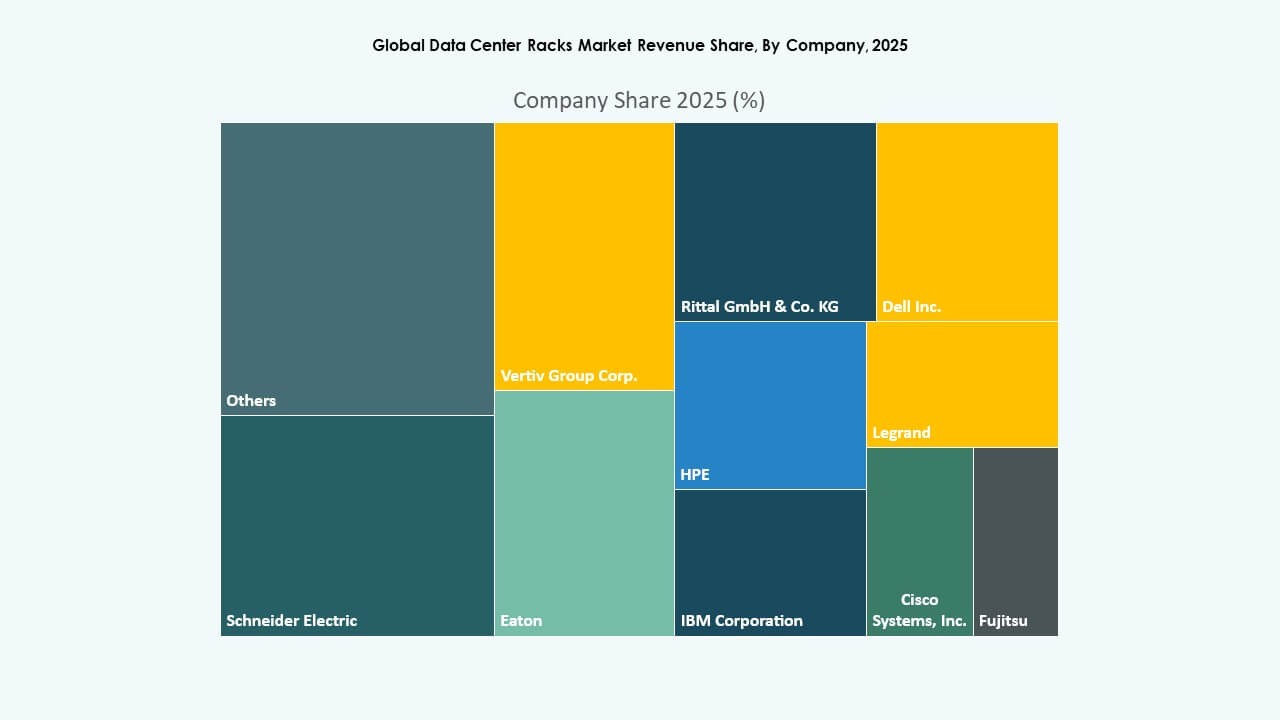

Konkurrensinsikter:

Konkurrensinsikter:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

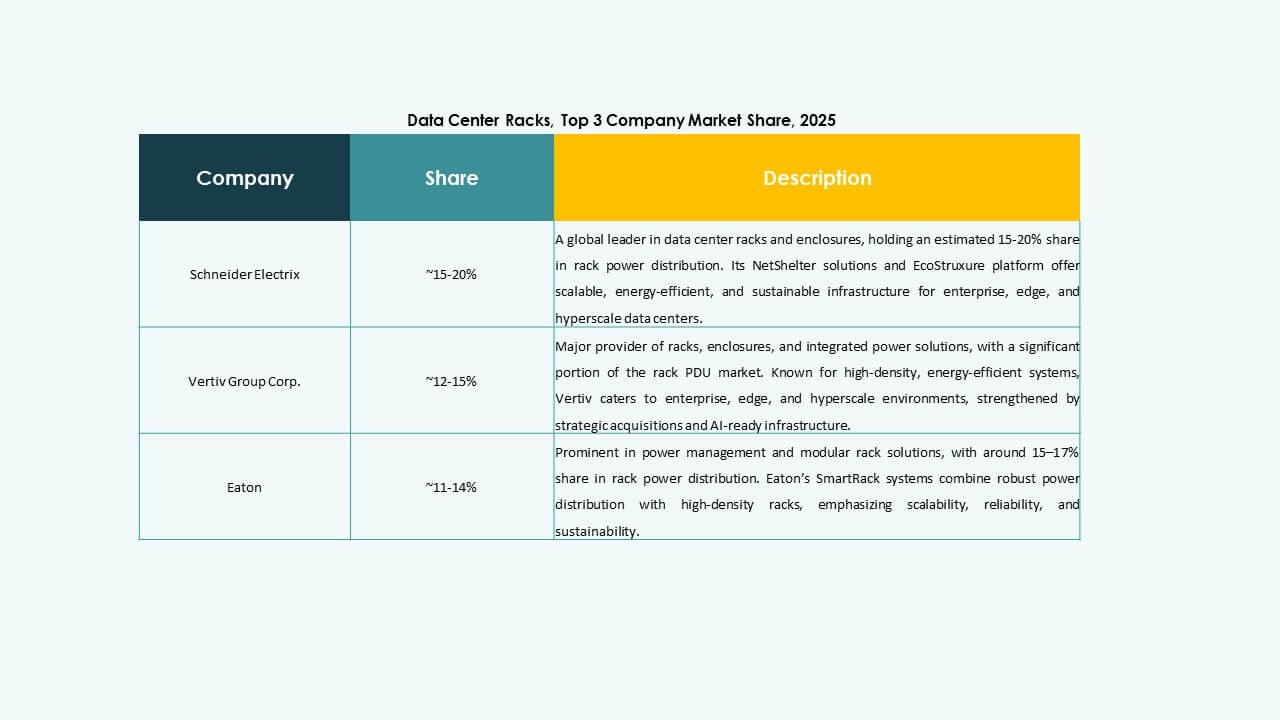

- Eaton

- Fujitsu

- Hewlett Packard Företagsversion Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Den globala marknaden för datacenterställ är mycket konkurrensutsatt, formad av globala infrastrukturleverantörer och specialiserade ställtillverkare. Vertiv, Schneider Electric och Rittal dominerar tack vare sina integrerade datacenterportföljer och globala leveransmöjligheter. Cisco, Dell och HPE erbjuder omfattande IT-infrastrukturbuntar som inkluderar ställsystem, vilket stärker deras räckvidd inom företag. Chatsworth Products och Panduit tillgodoser nischbehov med avancerade kabel- och luftflödeslösningar. AMCO och nVent skiljer sig genom modularitet och skräddarsydd ingenjörskonst. Företag fokuserar på innovation inom ställdesign, termisk prestanda och smart övervakning för att få marknadsandelar. Strategiska partnerskap, regionala expansioner och produktdifferentiering förblir viktiga prioriteringar i detta utvecklande område. Marknaden gynnar företag som anpassar sig till hållbarhetsstandarder och kan leverera pålitliga, skalbara ställlösningar över olika distributionsmodeller.

Senaste utvecklingen:

Senaste utvecklingen:

- I maj 2025 meddelade Vertiv ett förvärv på 200 miljoner USD av Great Lakes Data Racks & Cabinets, baserat i Edinboro, Pennsylvania, för att stärka sina förkonstruerade ställlösningar anpassade för AI och edge computing, särskilt förbättra högdensitets- och vätskekyld ställinfrastruktur.

- I juni 2025 lanserade Schneider Electric nya prefabricerade modulära EcoStruxure pod datacenterlösningar, inklusive högdensitets NetShelter-ställ designade för vätskekylning och AI-klusterarkitekturer för att möta den växande efterfrågan på nästa generations infrastruktur.

- I april 2025 slutförde Legrand sitt förvärv av Computer Room Solutions (CRS), en Sydney-baserad leverantör av datacenterinfrastruktur som specialiserar sig på white-space-lösningar som strukturella tak, gånginnehållningssystem, mekaniska väggar och ställ, vilket genererar cirka 30 miljoner euro i årlig omsättning och sysselsätter omkring 80 anställda.

- I mars 2025 meddelade Eaton ett avtal om att förvärva Fibrebond Corporation, en ledare i Louisiana inom förintegrerade modulära kraftinkapslingar för datacenter, för cirka 1,4 miljarder USD, med affären förväntad att slutföras under tredje kvartalet 2025 och generera cirka 110 miljoner USD i justerad EBITDA årligen.