1. Introduction

1.1. Définition et portée du marché

1.2. Méthodologie de recherche

1.2.1. Recherche primaire

1.2.2. Recherche secondaire

1.2.3. Validation des données et hypothèses

1.3. Cadre de segmentation du marché

2. Résumé exécutif

2.1. Aperçu du marché

2.2. Principales conclusions

2.3. Recommandations des analystes

2.4. Perspectives du marché (2025–2035)

3. Dynamiques du marché

3.1. Moteurs du marché

3.2. Contraintes du marché

3.3. Opportunités du marché

3.4. Défis et risques

3.5. Analyse de la chaîne de valeur

3.6. Analyse des cinq forces de Porter

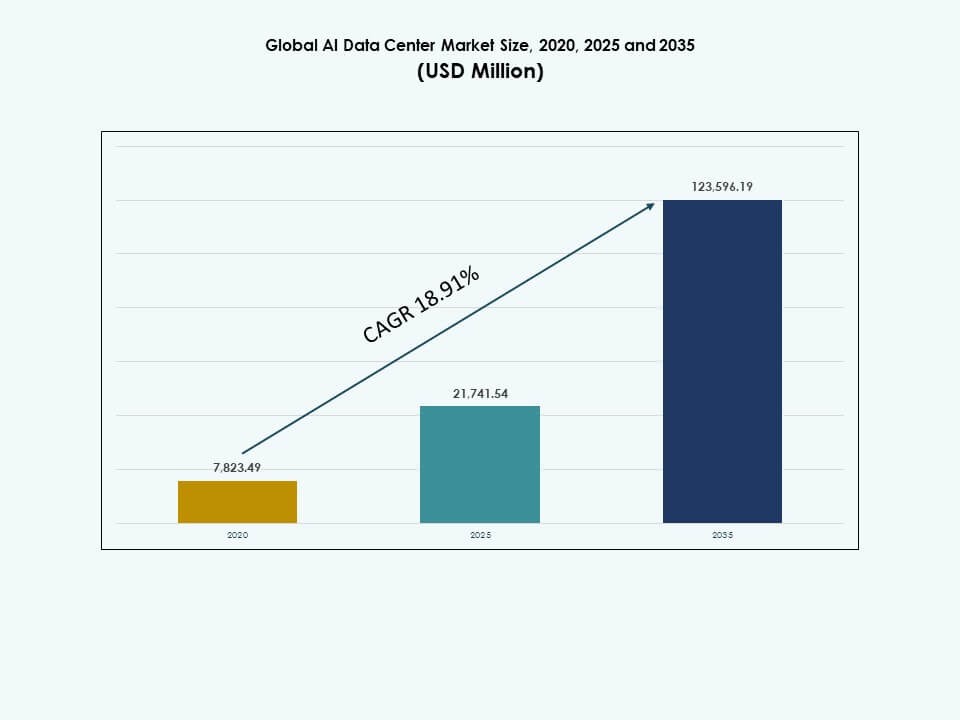

4. Marché mondial des centres de données IA – Dimensionnement et prévisions du marché

4.1. Taille historique du marché (2020–2025)

4.2. Taille prévisionnelle du marché (2026–2035)

4.3. Analyse du taux de croissance du marché

4.4. Perspectives du marché par région

5. Tendances et perspectives du marché

5.1. Tendances d’adoption technologique

5.2. Tendances commerciales et d’investissement

6. Environnement réglementaire et politique

6.1. Souveraineté des données et exigences de localisation

6.2. Efficacité énergétique et réglementations carbone par région

6.3. Incitations fiscales ou subventions pour les centres de données IA verts

6.4. Normes de conformité (ISO, ASHRAE, LEED, BREEAM, Energy Star)

7. Analyse des risques et de la résilience

7.1. Risque de la chaîne d’approvisionnement pour les serveurs, accélérateurs, matériel réseau

7.2. Risques opérationnels : pannes de courant, défaillances de refroidissement, cyberattaques

7.3. Stratégies de reprise après sinistre et de continuité des activités pour les centres de données IA

8. Analyse des coûts et tendances des prix

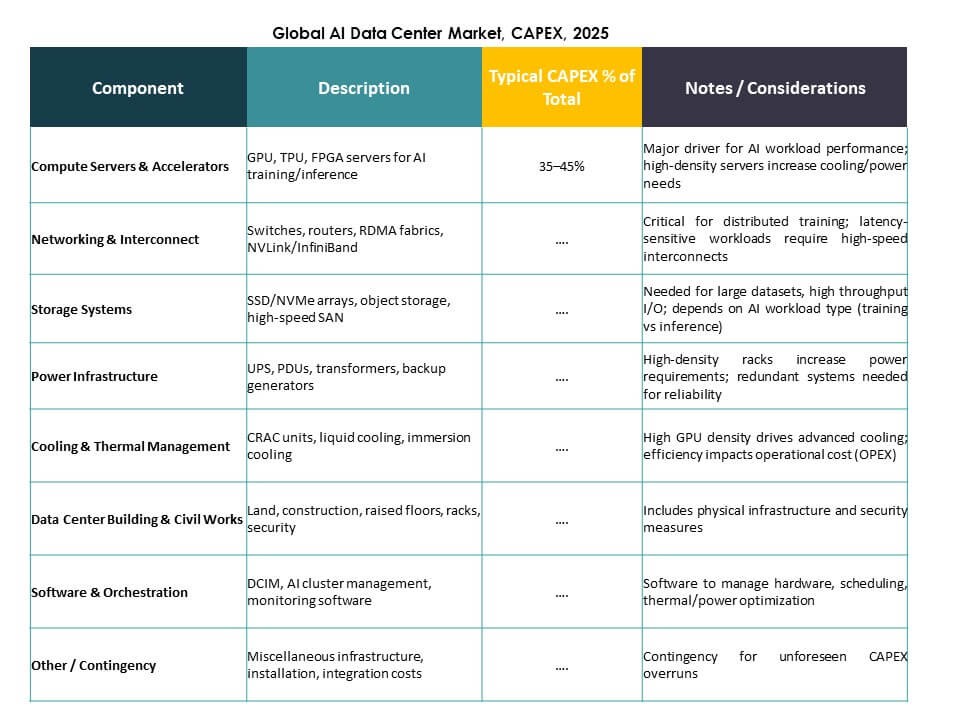

8.1. Capex et Opex pour les centres de données IA par type (hyperscale, colocation, edge)

8.2. Répartition des coûts : calcul, refroidissement, réseau, stockage, logiciel

8.3. Analyse du ROI, TCO et comparaison avec les centres de données traditionnels

9. Perspectives futures & Recommandations stratégiques

9.1. Prévisions du marché par sous-segment et géographie au-delà de 2035

9.2. Technologies émergentes (calcul quantique, calcul neuromorphique) impact sur les centres de données IA

9.3. Recommandations d’investissement stratégique par région, secteur et application

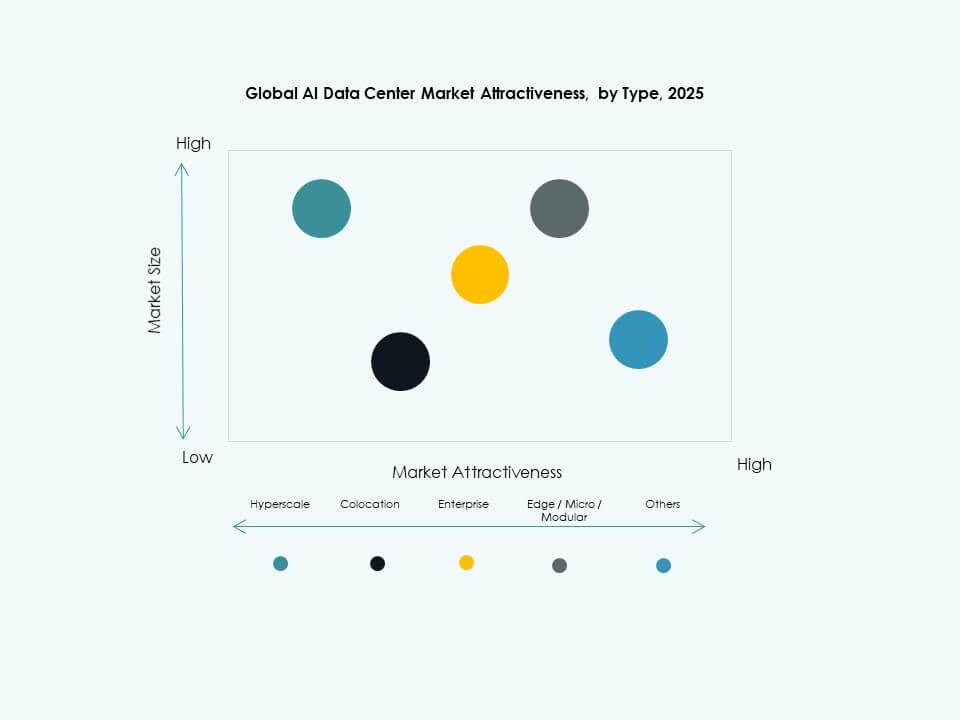

10. Marché mondial des centres de données IA – Par type

10.1. Hyperscale

10.2. Colocation & entreprise

10.3. Edge/micro centres de données

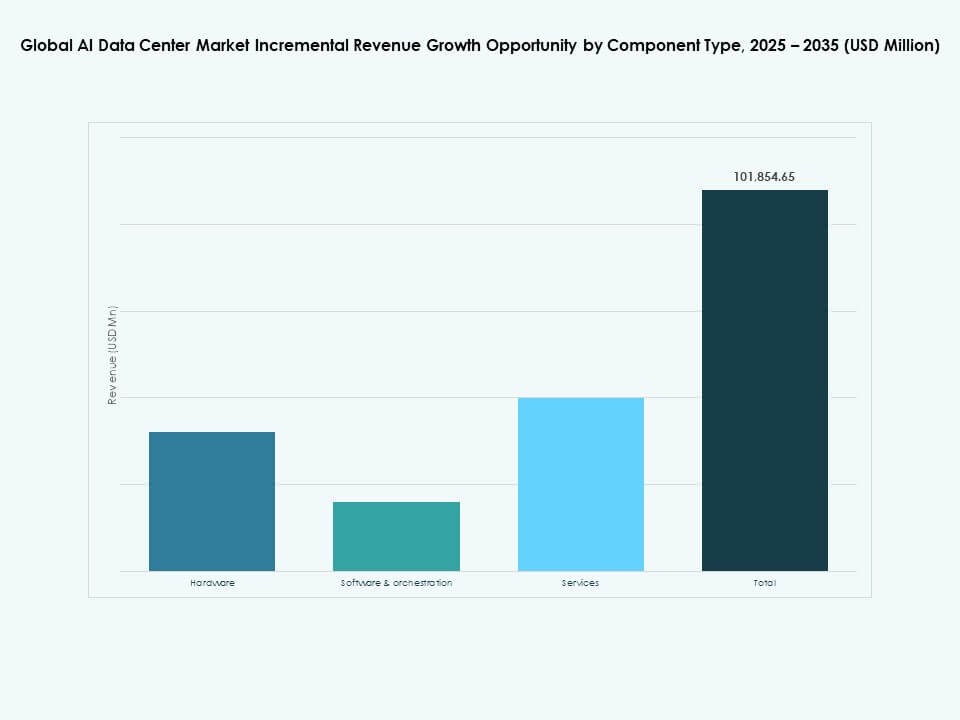

11. Marché mondial des centres de données IA – Par composant

11.1. Matériel

11.2. Logiciel & orchestration

11.3. Services

12. Marché mondial des centres de données IA – Par déploiement

12.1. Sur site

12.2. Cloud

12.3. Hybride

13. Marché mondial des centres de données IA – Par application

13.1. IA générative (GenAI)

13.2. Apprentissage automatique (ML)

13.3. Traitement du langage naturel (NLP)

13.4. Vision par ordinateur (CV)

13.5. Autres

14. Marché mondial des centres de données IA – Par secteur

14.1. Santé

14.2. Commerce de détail

14.3. IT et Télécom

14.4. BFSI

14.5. Automobile

14.6. Médias & Divertissement

14.7. Fabrication

14.8. Autres

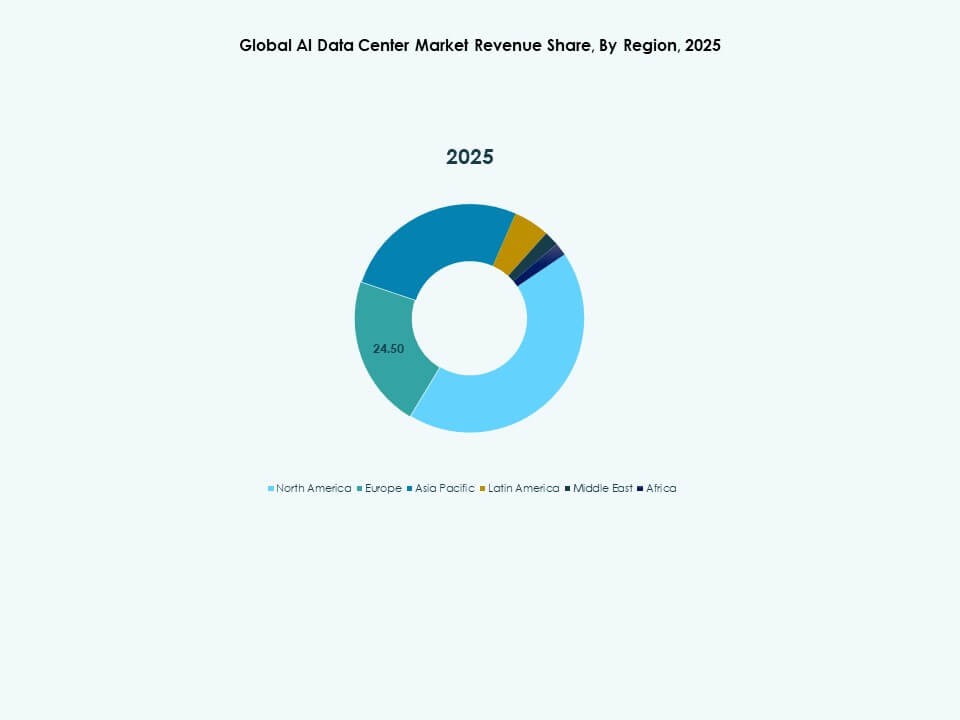

15. Marché mondial des centres de données IA – Par région

15.1. Amérique du Nord

15.1.1. États-Unis

15.1.2. Canada

15.1.3. Mexique

15.2. Europe

15.2.1. Royaume-Uni

15.2.2. France

15.2.3. Allemagne

15.2.4. Italie

15.2.5. Espagne

15.2.6. Russie

15.2.7. Belgique

15.2.8. Pays-Bas

15.2.9. Autriche

15.2.10. Suède

15.2.11. Pologne

15.2.12. Danemark

15.2.13. Suisse

15.2.14. Reste de l’Europe

15.3. Asie-Pacifique

15.3.1. Chine

15.3.2. Japon

15.3.3. Corée du Sud

15.3.4. Inde

15.3.5. Australie

15.3.6. Thaïlande

15.3.7. Indonésie

15.3.8. Vietnam

15.3.9. Malaisie

15.3.10. Philippines

15.3.11. Taïwan

15.3.12. Reste de l’Asie-Pacifique

15.4. Amérique Latine

15.4.1. Brésil

15.4.2. Argentine

15.4.3. Pérou

15.4.4. Chili

15.4.5. Colombie

15.4.6. Reste de l’Amérique Latine

15.5. Moyen-Orient

15.5.1. Émirats Arabes Unis

15.5.2. Arabie Saoudite

15.5.3. Israël

15.5.4. Turquie

15.5.5. Iran

15.5.6. Reste du Moyen-Orient

15.6. Afrique

15.6.1. Afrique du Sud

15.6.2. Égypte

15.6.3. Nigéria

15.6.4. Algérie

15.6.5. Maroc

15.6.6. Reste de l’Afrique

16. Durabilité & Centres de Données AI Écologiques

16.1. Initiatives d’Efficacité Énergétique

16.1.1. Déploiement de refroidissement gratuit, refroidissement adiabatique et économiseurs

16.1.2. Systèmes de contrôle intelligents pour l’optimisation de la température et du flux d’air

16.1.3. Études de cas sur les programmes d’amélioration de l’efficacité

16.2. Intégration des Énergies Renouvelables

16.2.1. Intégration de sources solaires, éoliennes ou géothermiques dans les opérations de refroidissement

16.2.2. Systèmes hybrides combinant énergie renouvelable et refroidissement mécanique

16.3. Empreinte Carbone & Analyse des Émissions

16.4. Initiatives de Réduction des GES

16.5. Certifications LEED & Écologiques

16.5.1. Part des systèmes de refroidissement installés dans des installations certifiées LEED, BREEAM ou Energy Star

16.5.2. Conformité aux normes d’efficacité énergétique ASHRAE et ISO

17. Technologies Émergentes & Innovations

17.1.1. Technologies Émergentes & Innovations

17.1.2. Refroidissement Liquide & Immersion

17.1.3. Taux d’adoption et maturité technologique

17.1.4. Principaux fournisseurs et installations par région

17.1.5. Analyse comparative : performance, coût et économies d’énergie

17.2. Intégration de l’Infrastructure AI & HPC

17.2.1. Demande de refroidissement induite par les clusters d’entraînement AI et les systèmes HPC

17.2.2. Adaptation de la conception de refroidissement aux charges de travail à haute densité thermique

17.3. Préparation à l’Informatique Quantique

17.3.1. Exigences de refroidissement pour les processeurs quantiques

17.3.2. Technologies de refroidissement potentielles adaptées aux environnements quantiques

17.4. Centre de Données AI Modulaire & Edge

17.4.1. Stratégies de refroidissement pour les installations préfabriquées et modulaires

17.4.2. Refroidissement compact et adaptatif pour les sites edge

17.5. Automatisation, Orchestration & AIOps

17.5.1. Intégration de la gestion thermique pilotée par l’AI

17.5.2. Maintenance prédictive et optimisation automatisée du refroidissement

18. Paysage Concurrentiel

18.1. Analyse de la Part de Marché

18.2. Stratégies des Acteurs Clés

18.3. Fusions, Acquisitions & Partenariats

18.4. Lancements de Produits & Services

19. Profils d’Entreprise

19.1. Microsoft (Azure)

19.2. Amazon Web Services (AWS)

19.3. Google Cloud / Alphabet

19.4. Meta Platforms

19.5. NVIDIA

19.6. Dell Technologies

19.7. Hewlett Packard Entreprise (HPE)

19.8. Lenovo

19.9. IBM

19.10. Equinix

19.11. Digital Realty Trust

19.12. CoreWeave

19.13. Aligned Data Centers

19.14. Arista Networks / Broadcom

19.15. QTS Realty Trust

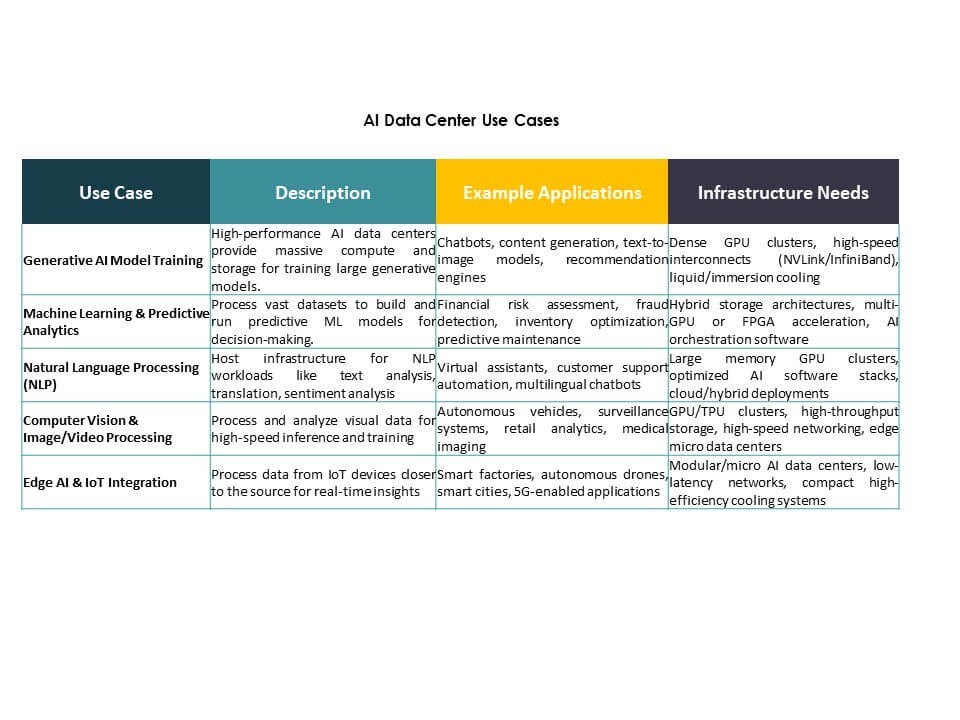

20. Études de Cas & Cas d’Utilisation

Moteurs du Marché

Moteurs du Marché Tendances du Marché

Tendances du Marché Défis du marché

Défis du marché Segmentation du marché :

Segmentation du marché : Informations Concurentielles:

Informations Concurentielles: Informations Concurentielles

Informations Concurentielles