执行摘要:

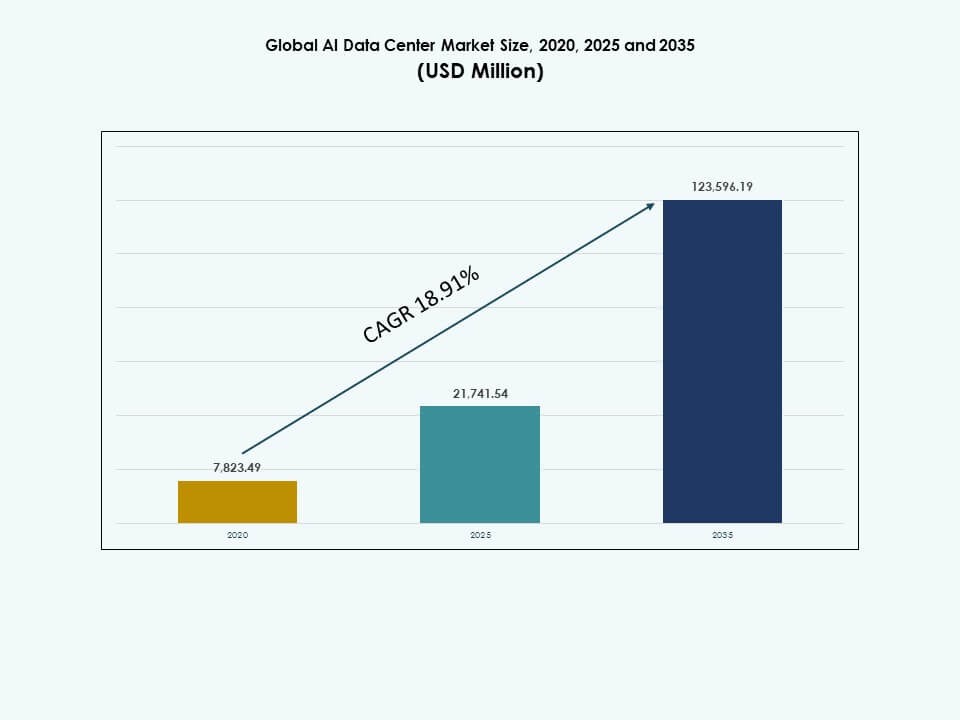

全球AI数据中心市场规模在2020年估值为78.2349亿美元,2025年增至217.4154亿美元,预计到2035年将达到1235.9619亿美元,预测期内的年复合增长率为18.91%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年AI数据中心市场规模 |

217.4154亿美元 |

| AI数据中心市场,年复合增长率 |

18.91% |

| 2035年AI数据中心市场规模 |

1235.9619亿美元 |

由于各行业迅速采用生成式AI、机器学习和高级分析,全球AI数据中心市场正在扩张。企业部署高性能计算以支持复杂的AI模型和实时数据处理。GPU、定制加速器和冷却系统的创新提高了效率和规模。云平台实现了灵活的AI部署。这些变化使AI数据中心成为数字化转型、生产力提升和长期投资者价值的关键资产。

全球AI数据中心市场在北美表现出强烈的区域集中度,美国由于超大规模企业的存在和AI的早期采用而领先。亚太地区迅速崛起,中国、日本、韩国和印度在AI基础设施和数据本地化方面进行投资。欧洲紧随其后,重点关注可持续和合规的AI设施。新兴地区通过云扩展和数字经济计划获得发展动力。

市场驱动因素

市场驱动因素

AI优化硬件和加速计算基础设施的采用

全球AI数据中心市场通过对基于GPU和ASIC的系统的强劲需求获得动力。高性能处理器实现低延迟的AI训练和推理。公司替换传统CPU基础设施以高效扩展深度学习任务。NVIDIA、AMD和Intel的加速器正在重塑AI驱动工作负载的计算架构。超大规模企业投资于专有芯片组以减少功耗并提高吞吐量。这些趋势提高了运营速度并支持海量数据。向专用硬件的转变提升了AI模型性能。医疗、金融和制造等行业依赖AI计算进行实时决策。这一演变推动了对智能数据中心的长期投资。

- 例如,NVIDIA的A100 GPU支持多实例GPU(MIG)分区为最多七个独立实例,在基准测试中,如使用FP16张量核心进行的语言模型训练,其深度学习吞吐量比V100高出多达2.5倍。

边缘AI和分布式数据架构的扩展

边缘AI集成推动全球AI数据中心市场走向去中心化处理。企业将AI模型部署在更接近数据源的地方,以减少延迟和带宽成本。边缘的实时分析支持自主系统、物联网和工业AI用例。数据中心通过在主要终端附近建立区域和微型设施进行适应。电信公司和超大规模企业合作创建分布式AI就绪区。这些基础设施优化了数据流,尤其是在高流量环境中。围绕数据主权的监管变化支持区域基础设施的增长。拥有全球足迹的企业需要具有弹性和延迟敏感的AI处理。这在智能城市、国防和汽车等行业创造了价值。

云原生AI平台和模型生命周期管理

云原生AI服务改变了企业扩展和管理模型生命周期的方式。全球AI数据中心市场受益于对MLOps、AI编排和容器化工作负载的需求。供应商专注于优化基础设施以实现动态模型版本控制、训练和部署。这一转变支持敏捷开发和实时再训练以提高准确性。多云和混合环境增强了AI服务的连续性。组织依赖云集成管道来自动化数据摄取、标注和推理。这些操作需要灵活、可扩展和安全的计算生态系统。主要供应商的战略性云投资塑造了AI生态系统的成熟度。AI生命周期平台加强了所有企业层级的竞争定位。

- 例如,NVIDIA的H100 Tensor Core GPU在MLPerf基准测试中对大型语言模型的训练速度比A100快4倍。

政府主导的AI基础设施资金和AI主权

战略政策和资金计划推动国家AI基础设施管道。各国分配预算建设主权AI云、国家计算结构和专门的数据中心。全球AI数据中心市场与这些努力保持一致,以实现AI开发的独立性。监管机构专注于保护AI关键基础设施免受地缘政治和网络安全风险。政府投资延伸到绿色计算、量子AI和公共部门模型训练。公共机构与科技公司之间的合作推动了规模和本地化。专注于国防、语言处理和科学模拟的AI中心获得优先权。这些举措提高了大规模AI服务的可访问性和性能。国家AI愿景塑造了全球数据基础设施的设计、位置和运营。

市场趋势

市场趋势

生成式AI工作负载扩展推动高吞吐量计算需求

由于生成式人工智能的采用,全球AI数据中心市场见证了快速扩展的需求。大型语言模型和图像生成器需要广泛的GPU集群和巨大的内存带宽。这些工作负载比传统应用程序消耗更多的电力和占用更多的空间。供应商投资于具有先进散热解决方案的高密度机架架构。液体和浸没式冷却系统的使用变得普遍。生成式AI影响设施规划,专门为训练和推理设计的区域。该趋势扩大了对专用电力分配和高速网络的需求。AI集群现在主导新的容量规划,影响房地产和资本分配。运营商寻求创新以适应耗能大、数据密集的模型。

关注可持续的AI数据中心设计和能源优化

可持续性推动了AI数据中心规划中的架构变革。运营商旨在平衡AI性能与减少碳足迹。模块化设计、废热再利用和可再生能源采购的使用不断扩大。尽管计算负载增加,全球AI数据中心市场仍面临实现近零排放的压力。超大规模运营商整合软件定义的电力系统以优化负载分配。AI工作负载调度与可再生能源的可用性保持一致。绿色建筑认证成为Tier III和Tier IV建设的标准。通过先进的冷却技术降低电源使用效率(PUE)目标。可持续性承诺影响投资者决策和监管批准。

AI专用托管和超大规模合作伙伴关系的兴起

托管服务提供商调整其产品以支持具有定制基础设施的AI工作负载。全球AI数据中心市场受益于提供更高功率密度、快速部署和灵活扩展的设施。企业客户寻求现成的环境用于AI模型开发和部署。超大规模运营商和芯片制造商形成战略联盟,以租赁具有最佳冷却和网络的空间。具有先进互连的多租户AI区域减少了模型部署的时间。运营商对旧有站点进行改造,以高密度机架满足需求。托管服务从Tier I城市扩展到区域枢纽。这些设施提供具有AI就绪功能的长期合同,吸引深科技创业公司和研究实验室。

光互连和AI优化网络的集成

网络创新是全球AI数据中心市场演变的核心。AI集群需要跨节点和数据池的低延迟、高吞吐量互连。运营商部署光纤、硅光子学和800G以太网以消除瓶颈。智能交换机和可编程路由器提高AI任务效率。AI驱动的流量管理增强了数据中心的资源分配。用于管理AI工作负载的AI(AI-for-AI)的使用正在增加。光学骨干支持模型并行性和更快的数据同步。下一代网络的集成减少了基础设施滞后并改善了能源使用。这些创新塑造了以AI为中心的站点的布局、设计和成本模型。

市场挑战

市场挑战

关键地区的高能耗和有限的电网容量

全球AI数据中心市场由于AI训练的高能耗面临越来越多的审查。密集的GPU集群每个机架的功率需求可能超过30kW,给传统电力基础设施带来压力。能耗模式超过了传统云应用。城市中心的电力供应成为新建项目的限制因素。欧洲、部分亚洲地区和人口密集的城市在负载平衡方面面临困难。随着政府评估AI计算的碳影响,监管压力增加。由于电网限制导致的项目延迟影响了可扩展性计划。电力升级的长时间周期扰乱了超大规模运营商的时间表。这迫使运营商在较不拥挤的地区寻找替代选址。

热管理的复杂性和运营可靠性

AI专用数据中心在保持热稳定性方面面临重大挑战。传统的空气冷却在极端GPU工作负载下失效。运营商必须投资于先进的冷却系统,如直接芯片冷却或浸没式冷却。这些系统需要在布局、管道和运营监督方面进行重新设计。全球AI数据中心市场在适应快速变化的冷却技术方面进展缓慢。热失控、组件寿命缩短和系统停机的风险增加。持续监控和自适应控制变得至关重要。工程师在管理混合环境时面临日益复杂的运营挑战。可靠性标准必须发展以确保各地区和用例的AI性能不间断。

市场机会

AI基础设施本地化和新兴市场部署潜力

全球AI数据中心市场在致力于本地化AI计算的新兴经济体中拥有巨大潜力。东南亚、非洲和拉丁美洲的国家追求主权AI基础设施,以支持本地模型并减少数据出口。政府和私营部门在建设本地化数据中心以推动AI创新和数字技能方面达成一致。这些地区提供低成本的土地、熟练的劳动力和政策激励。投资者在支持政府AI目标的绿地部署和区域集群中发现增长机会。

专注于垂直领域的AI计算区

运营商可以通过提供针对特定行业的AI计算来释放新的价值。优化用于金融模型、生物技术模拟或自主系统的数据中心吸引了特定需求。全球AI数据中心市场受益于将行业专业知识与定制基础设施相结合的垂直AI区。这种方法缩短了领域特定AI开发的价值实现时间。医疗、国防、物流和能源行业引领了对这些专用环境的需求。

市场细分:

市场细分:

按类型细分分析

在全球 AI 数据中心市场中,由于云领导者对 AI 计算能力的大量投资,超大规模部分占据主导地位。超大规模设施通过支持深度学习、训练集群和实时数据流,获取了最大份额。托管与企业紧随其后,受益于企业寻求可扩展的 AI 基础设施而无需全面建设。边缘/微型数据中心增长迅速,受网络边缘低延迟 AI 需求驱动。关键增长因素包括云采用、分布式计算需求以及针对 AI 工作负载的高性能服务器投资。

按组件细分分析

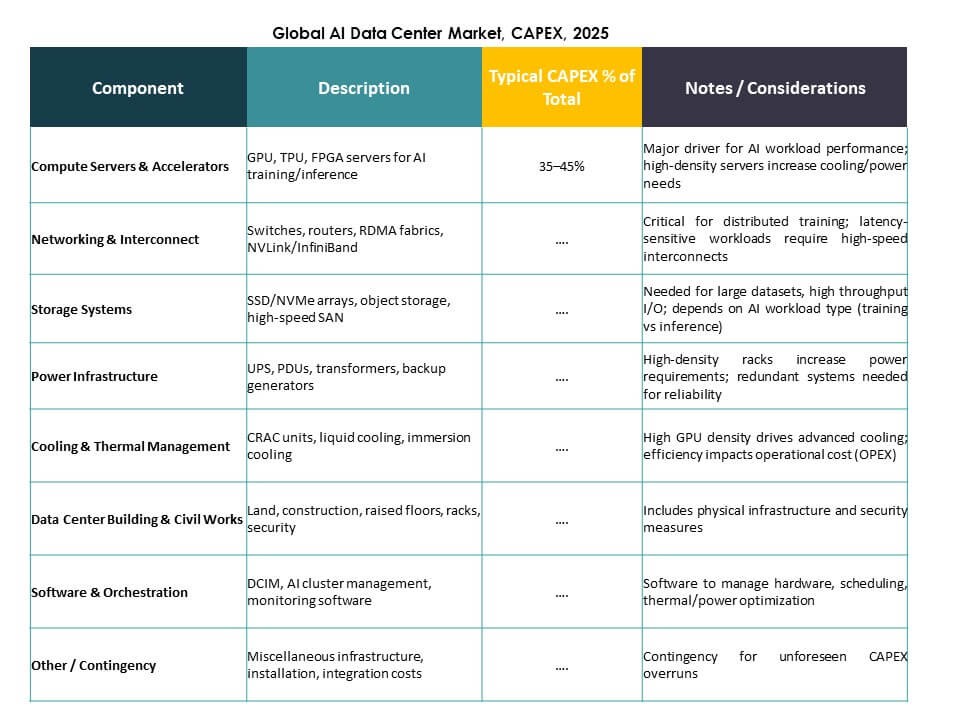

在全球 AI 数据中心市场中,硬件部分领先,受对 GPU、ASIC、存储阵列和先进网络设备需求的驱动。硬件占据最大份额,因为物理计算对于 AI 模型训练和推理仍然至关重要。软件与编排工具通过 AI 工作流程自动化和模型管理快速增长。服务也在扩展,得益于集成、维护和咨询需求。增长源于 AI 工作负载加速、基础设施复杂性上升以及连接硬件与 AI 软件框架的优化堆栈需求。

按部署细分分析

在全球 AI 数据中心市场中,云部署占据最大份额,因为主要提供商提供可扩展的按需 AI 计算。基于云的 AI 支持灵活的容量和全球覆盖,吸引企业和开发者。混合部署通过平衡控制和云规模获得青睐,受到受监管行业的欢迎。对于需要数据控制和安全的组织而言,本地部署仍然至关重要。增长驱动因素包括数字化转型、敏感数据法规以及本地基础设施与云 AI 服务之间无缝集成的需求。

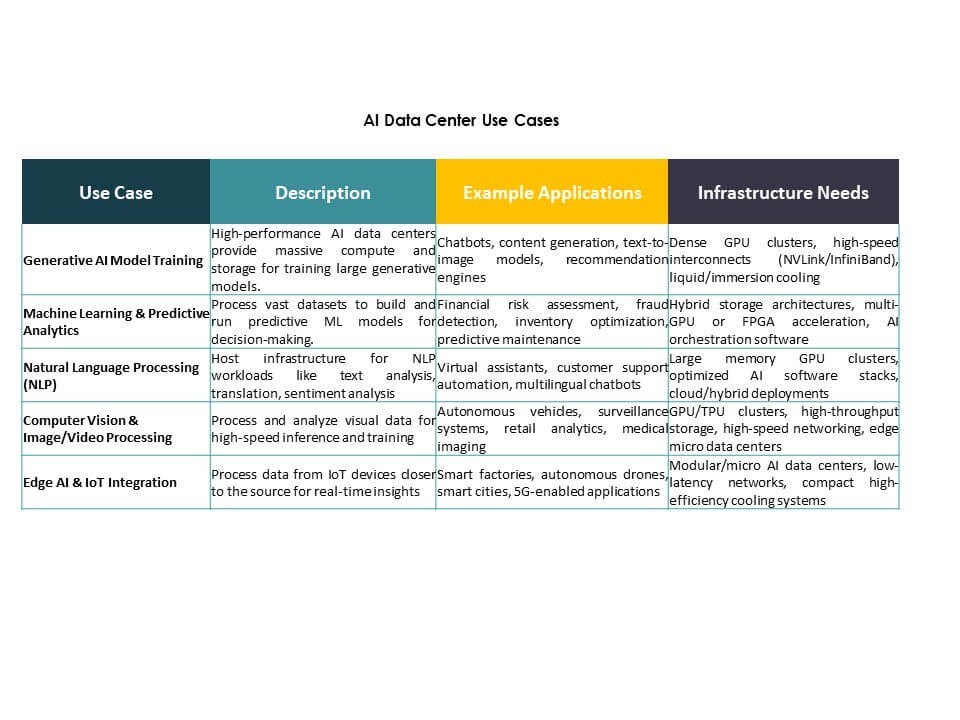

按应用细分分析

生成式 AI(GenAI)在全球 AI 数据中心市场中成为增长最快且最具主导地位的应用,受大型语言模型和内容生成需求推动。机器学习(ML)作为各行业的基础 AI 工作负载也保持强劲份额。自然语言处理(NLP)和计算机视觉(CV)部分随着企业在客户服务和自动化检测中的应用而扩展。其他涵盖了专业化的 AI 应用。AI 模型的日益采用、对话式 AI 的增长以及定制解决方案推动了这些应用细分的扩展,使其成为 AI 数据中心使用的核心驱动力。

按垂直细分分析

在全球 AI 数据中心市场中,IT 和电信垂直领域领先,得益于大量 AI 数据流量和网络优化需求。银行、金融服务和保险(BFSI)紧随其后,投资 AI 用于欺诈检测和客户分析。医疗和零售通过采用 AI 进行诊断和个性化服务表现出强劲增长。汽车行业在自主系统方面取得进展,而媒体和娱乐行业使用 AI 进行内容创作。制造业通过预测性维护受益。对智能解决方案、数字化转型和自动化的需求推动了垂直领域的采用,扩大了各行业的 AI 数据中心部署。

区域洞察:

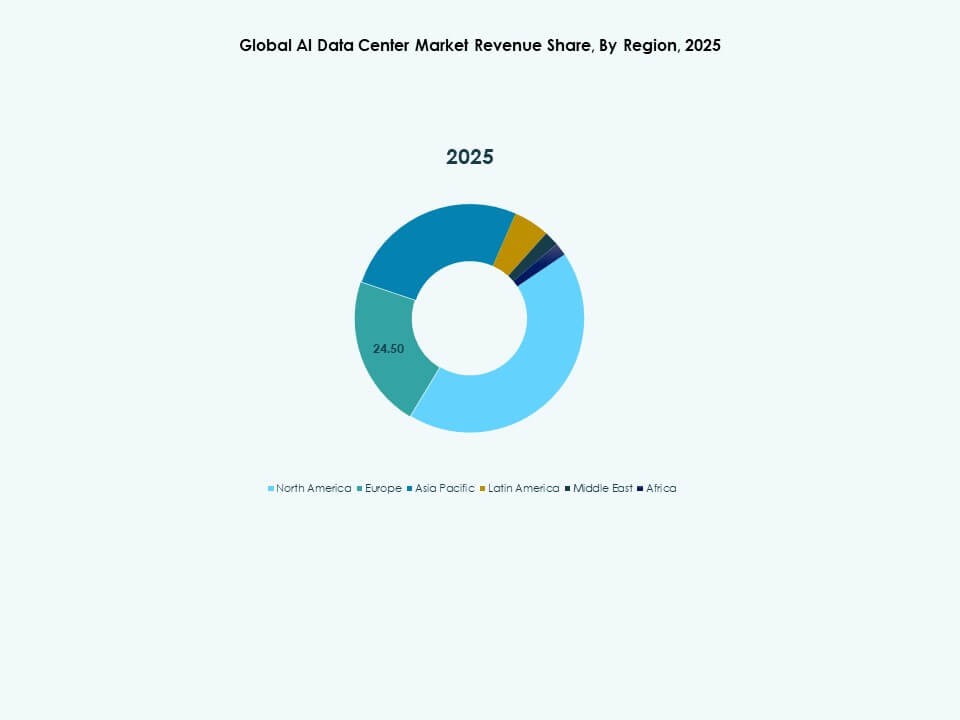

北美在2025年以超过38%的份额主导全球AI数据中心市场。美国通过微软、谷歌、Meta和亚马逊等科技巨头引领超大规模AI基础设施投资。这些公司扩展了富含GPU的数据中心,以支持生成式AI和机器学习服务。加拿大通过有利的AI创新政策和强大的数字基础设施支持增长。边缘计算计划和云平台扩展巩固了区域主导地位。市场成熟、强大的私人投资和先进的生态系统促进了北美的领导地位。它仍然是AI训练集群和高性能计算应用的中心。

- 例如,微软在威斯康星州芒特普莱森特的Fairwater AI数据中心占地315英亩,拥有120万平方英尺的地板空间和337.6兆瓦的容量,配备数千个互联的NVIDIA GB200 GPU。

亚太地区以约30%的份额位居第二,并且是增长最快的区域市场。中国投资于自主AI基础设施,加速国内芯片开发以减少对外国技术的依赖。日本、韩国和印度部署了AI就绪的云基础设施,得到国家数字战略的支持。东南亚通过对托管和AI驱动的企业服务的日益增长的需求做出贡献。该地区的政府优先考虑数据本地化和节能建设。它受益于大型人口中心、不断扩大的云渗透和AI优先的企业思维。通过超大规模运营商与本地运营商之间的合作,该地区有望实现规模化。

- 例如,华为在2025年推出了CloudMatrix 384,集成了384个Ascend 910C AI芯片,以超节点架构提供300 petaFLOPS的BF16计算能力,内存容量是Nvidia的GB200 NVL72的3.6倍。

欧洲占全球AI数据中心市场的近22%,专注于可持续、符合法规的AI基础设施。德国、英国和法国通过企业AI、边缘计算和公私AI计划推动需求。欧洲实施严格的碳排放、数据隐私和主权政策,影响数据中心的设计和选址。投资流向获得LEED和BREEAM认证的绿色AI数据中心。中东欧新兴市场通过云采用的增加和主要运营商的区域扩张而增长。该地区强调AI在工业自动化、医疗保健和金融领域的应用。通过节能、模块化基础设施的发展,它提供了长期机会。

竞争洞察:

竞争洞察:

- 微软 (Azure)

- 亚马逊网络服务 (AWS)

- 谷歌云 / Alphabet

- Meta 平台

- 英伟达

- 戴尔科技

- 惠普企业 (HPE)

- 联想

- IBM

- Equinix

竞争洞察

竞争洞察

全球AI数据中心市场由超大规模云提供商、AI硬件领导者和托管运营商组成。微软、AWS和谷歌云通过在AI优化基础设施和全球覆盖方面的大量投资处于领先地位。Meta构建定制的AI数据中心以支持专有模型和沉浸式服务。英伟达通过GPU领导地位和与主要运营商的合作推动市场影响。戴尔、惠普企业和联想通过可扩展的AI就绪硬件和混合解决方案支持企业需求。IBM专注于AI工作负载集成,而Equinix和Digital Realty Trust扩展全球AI托管容量。CoreWeave和QTS专注于用于模型训练的高密度AI环境。市场竞争激烈,由芯片组、冷却和编排软件的创新所塑造。它偏向于那些在严格的上市时间要求下对齐性能、可持续性和AI可扩展性的参与者。

最新动态:

- 2025年11月,微软与Anthropic和英伟达达成重大云基础设施合作伙伴关系,涉及300亿美元的Azure计算能力承诺,以增强AI数据中心能力,应对不断变化的联盟。