エグゼクティブサマリー:

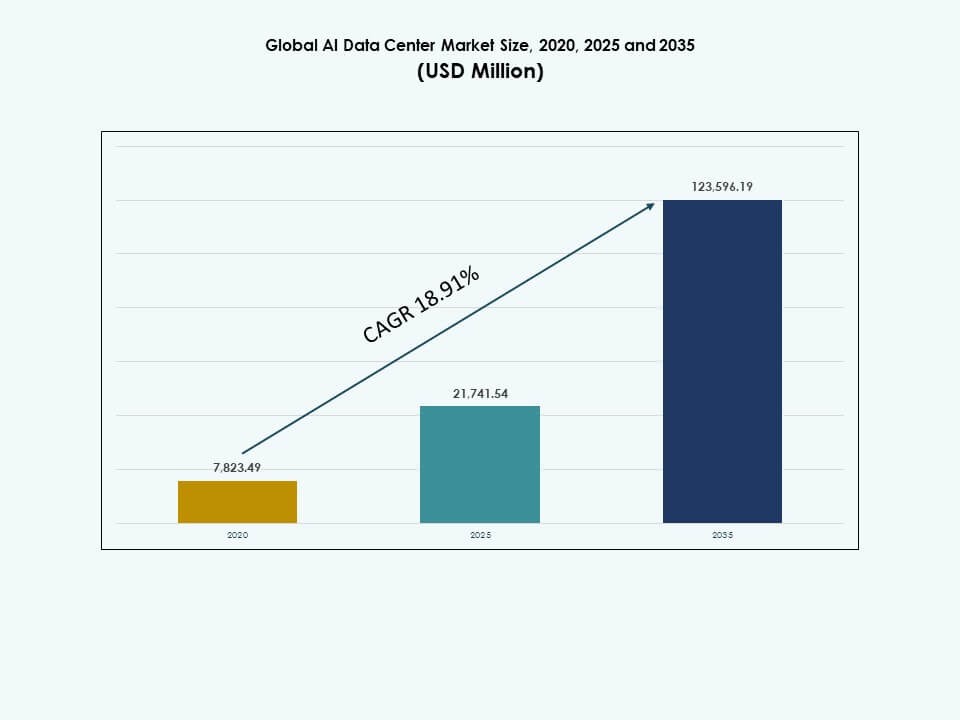

グローバルAIデータセンターマーケットの規模は、2020年に78億2,349万米ドルと評価され、2025年には217億4,154万米ドルに増加し、2035年までに1,235億9,619万米ドルに達すると予測されており、予測期間中のCAGRは18.91%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| AIデータセンター市場規模 2025 |

USD 21,741.54 Million |

| AIデータセンター市場、CAGR |

18.91% |

| AIデータセンター市場規模 2035 |

USD 123,596.19 Million |

グローバルAIデータセンターマーケットは、生成AI、機械学習、先進的な分析の急速な採用により拡大しています。企業は複雑なAIモデルとリアルタイムデータ処理をサポートするために高性能コンピューティングを導入しています。GPU、カスタムアクセラレータ、冷却システムの革新が効率と規模を向上させます。クラウドプラットフォームは柔軟なAI展開を可能にします。これらの変化により、AIデータセンターはデジタルトランスフォーメーション、生産性向上、長期的な投資家価値のための重要な資産となっています。

グローバルAIデータセンターマーケットは、ハイパースケーラーの存在と早期のAI採用により、アメリカ合衆国が主導する北米で強い地域集中を示しています。アジア太平洋地域は、中国、日本、韓国、インドがAIインフラとデータローカライゼーションに投資することで急速に台頭しています。ヨーロッパは、持続可能でコンプライアンスに準じたAI施設に焦点を当てて続いています。新興地域はクラウドの拡大とデジタル経済の取り組みにより勢いを増しています。

市場の推進要因

市場の推進要因

AI最適化ハードウェアと加速コンピューティングインフラの採用

グローバルAIデータセンターマーケットは、GPUおよびASICベースのシステムに対する強い需要により勢いを増しています。高性能プロセッサは、低遅延のAIトレーニングと推論を可能にします。企業は、ディープラーニングタスクを効率的にスケールするために、従来のCPUインフラを置き換えています。NVIDIA、AMD、Intelのアクセラレータは、AI駆動のワークロード全体でコンピュートアーキテクチャを再構築しています。ハイパースケーラーは、電力使用を削減しスループットを増加させるために独自のチップセットに投資しています。これらのトレンドは、運用速度を向上させ、大量のデータをサポートします。専用ハードウェアへのシフトは、より良いAIモデルのパフォーマンスを可能にします。ヘルスケア、金融、製造などの業界は、リアルタイムの意思決定のためにAIコンピュートに依存しています。この進化は、インテリジェントデータセンターへの長期的な投資を促進します。

- 例えば、NVIDIAのA100 GPUは、最大7つの独立したインスタンスに分割できるマルチインスタンスGPU(MIG)をサポートし、FP16テンソルコアを用いた言語モデルトレーニングなどのベンチマークでV100の最大2.5倍のディープラーニングスループットを提供します。

エッジAIと分散データアーキテクチャの拡大

エッジAIの統合は、グローバルAIデータセンターマーケットを分散処理へと推進しています。企業はAIモデルをデータソースに近づけて展開し、遅延と帯域幅のコストを削減しています。エッジでのリアルタイム分析は、自律システム、IoT、産業用AIのユースケースをサポートします。データセンターは主要なエンドポイント近くに地域およびマイクロ施設を構築することで適応しています。通信事業者とハイパースケーラーは、分散AI対応ゾーンを作成するために協力しています。これらのインフラストラクチャは、特に高トラフィック環境でデータフローを最適化します。データ主権に関する規制の変化は、地域インフラの成長を支援します。グローバルな足跡を持つ企業は、レジリエントで遅延に敏感なAI処理を求めています。これは、スマートシティ、防衛、自動車などの分野で価値を生み出します。

クラウドネイティブAIプラットフォームとモデルライフサイクル管理

クラウドネイティブAIサービスは、企業がモデルライフサイクルを拡大および管理する方法を変革します。グローバルAIデータセンターマーケットは、MLOps、AIオーケストレーション、コンテナ化されたワークロードの需要から利益を得ています。プロバイダーは、動的なモデルバージョン管理、トレーニング、展開のためにインフラを最適化することに注力しています。このシフトは、アジャイル開発と精度向上のためのリアルタイム再トレーニングをサポートします。マルチクラウドおよびハイブリッド環境は、AIサービスの継続性を向上させます。組織は、データの取り込み、ラベリング、推論を自動化するためにクラウド統合パイプラインに依存しています。これらの操作は、柔軟でスケーラブルかつ安全なコンピュートエコシステムを必要とします。主要プロバイダーからの戦略的クラウド投資がAIエコシステムの成熟度を形作ります。AIライフサイクルプラットフォームは、すべての企業階層で競争力のある地位を強化します。

- 例えば、NVIDIAのH100 Tensor Core GPUは、MLPerfベンチマークで大規模言語モデルにおいてA100より4倍速いトレーニングを提供します。

政府主導のAIインフラ資金とAI主権

戦略的な政策と資金プログラムは、国家AIインフラパイプラインを促進します。各国は、主権AIクラウド、国家コンピュートファブリック、専門データハブを構築するために予算を割り当てています。グローバルAIデータセンターマーケットは、AI開発の独立を達成するためにこれらの取り組みと一致しています。規制機関は、地政学的およびサイバーセキュリティリスクからAIクリティカルインフラを保護することに焦点を当てています。政府の投資は、グリーンコンピュート、量子AI、公共部門のモデルトレーニングにまで及びます。公共機関とテクノロジー企業のパートナーシップが規模とローカリゼーションを推進します。防衛、言語処理、科学シミュレーションに焦点を当てたAIセンターが最優先されます。これらのイニシアティブは、AIサービスのアクセス性とパフォーマンスを大規模に向上させます。国家AIの野心は、データインフラの設計、場所、および運用を世界中で形作ります。

市場動向

市場動向

生成AIワークロードの拡大が高スループットコンピュート需要を牽引

グローバルAIデータセンターマーケットは、生成AIの採用により急速なスケーリングのニーズを目撃しています。大規模な言語モデルや画像生成器は、広範なGPUクラスターと膨大なメモリ帯域幅を必要とします。これらのワークロードは、従来のアプリケーションよりも多くの電力と床面積を消費します。プロバイダーは、先進的な熱ソリューションを備えたラック密集型アーキテクチャに投資しています。液体冷却および浸漬冷却システムの使用が広がっています。生成AIは施設計画に影響を与え、トレーニングや推論のために特化されたゾーンが設けられます。このトレンドは、専用の電力配分と高速ネットワーキングの必要性を拡大させます。AIクラスターは新たな容量計画を支配し、不動産や資本配分に影響を与えます。オペレーターは、エネルギーを多く消費し、データを多く扱うモデルに対応するための革新を求めています。

持続可能なAIデータセンターデザインとエネルギー最適化に焦点を当てる

持続可能性は、AIデータセンタープランニング全体で建築の変化を促進します。オペレーターは、AIの性能と炭素排出量の削減を両立させることを目指しています。モジュラーデザイン、廃熱の再利用、再生可能エネルギーの調達の利用が拡大しています。グローバルAIデータセンターマーケットは、計算負荷の増加にもかかわらず、ほぼゼロエミッションを達成する圧力を反映しています。ハイパースケーラーは、負荷分配を最適化するためにソフトウェア定義の電力システムを統合しています。AIワークロードのスケジューリングは、再生可能エネルギーの利用可能性と一致しています。グリーンビルディング認証は、Tier IIIおよびTier IVの建物全体で標準となっています。高度な冷却により、電力使用効率(PUE)の目標が引き下げられています。持続可能性へのコミットメントは、投資家の決定や規制の承認に影響を与えます。

AI特化型コロケーションとハイパースケールパートナーシップの台頭

コロケーションプロバイダーは、AIワークロードをサポートするためにカスタマイズされたインフラストラクチャを提供するよう進化しています。グローバルAIデータセンターマーケットは、高い電力密度、迅速な展開、柔軟なスケーリングを提供する施設から恩恵を受けています。企業クライアントは、AIモデルの開発と展開のための準備された環境を求めています。ハイパースケーラーとチップメーカーは、最適な冷却とネットワーキングを備えたスペースをリースするために戦略的提携を結んでいます。高度なインターコネクトを備えたマルチテナントAIゾーンは、モデル展開までの時間を短縮します。オペレーターは、需要に応えるためにレガシーサイトを高密度ラックで改装しています。コロケーションは、Tier I都市から地域拠点へと拡大しています。これらの施設は、AI対応の機能を備えた長期契約を提供し、ディープテックスタートアップや研究所を引き付けています。

光インターコネクトとAI最適化ネットワーキングの統合

ネットワーキングの革新は、グローバルAIデータセンターマーケットの進化の中心です。AIクラスターは、ノード間およびデータプール間で低遅延、高スループットのインターコネクトを要求します。オペレーターは、ボトルネックを排除するために光ファイバー、シリコンフォトニクス、800Gイーサネットを展開しています。スマートスイッチとプログラム可能なルーターは、AIタスクの効率を向上させます。AI駆動のトラフィック管理は、データセンター全体のリソース配分を強化します。AIワークロードを管理するためのAIの使用—AI-for-AI—が増加しています。光バックボーンは、モデルの並列性とデータ同期の高速化をサポートします。次世代ネットワーキングの統合により、インフラストラクチャの遅延が減少し、エネルギー使用が改善されます。これらの革新は、AI中心のサイトのレイアウト、デザイン、コストモデルを形作ります。

市場の課題

市場の課題

主要地域における高いエネルギー消費と限られた電力網容量

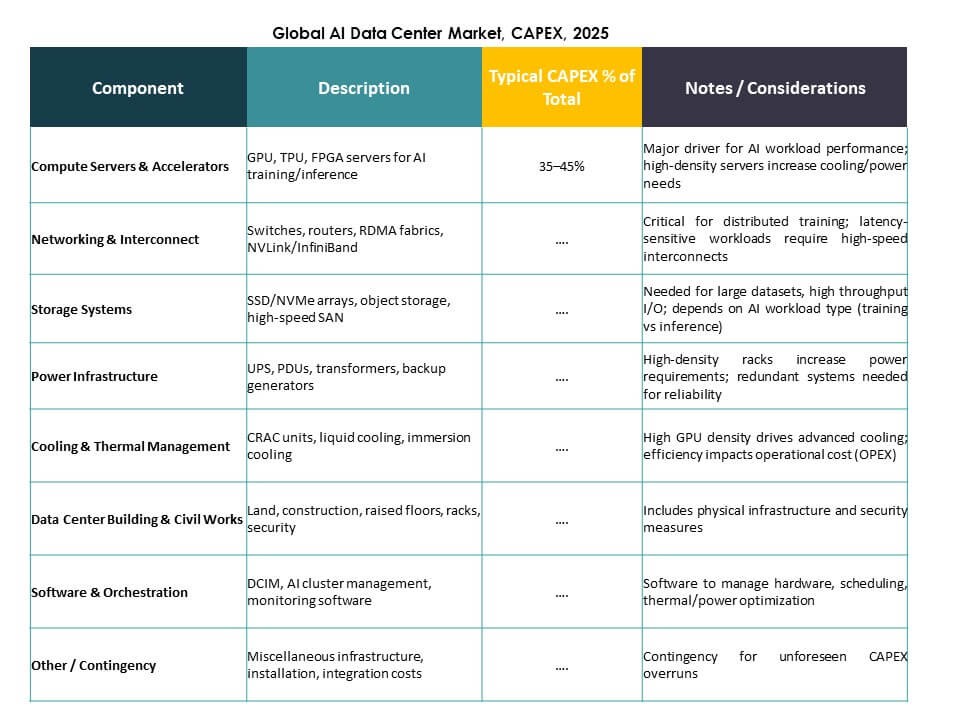

グローバルAIデータセンターマーケットは、AIトレーニングによる高いエネルギー需要のため、増大する監視を受けています。密集したGPUクラスターはラックあたり30kWを超えることがあり、旧式の電力インフラに負担をかけています。エネルギー消費パターンは従来のクラウドアプリケーションを上回ります。都市部での電力供給は新しい建設の制限要因となっています。ヨーロッパ、アジアの一部、密集した都市部のローカルグリッドは負荷分散に苦労しています。政府がAIコンピュートの炭素影響を評価する中で、規制圧力が増しています。グリッド制約によるプロジェクトの遅延はスケーラビリティ計画に影響を与えます。電気のアップグレードに長いリードタイムがかかり、ハイパースケーラーのタイムラインを混乱させます。これにより、オペレーターは混雑の少ないゾーンでの代替サイトを模索せざるを得ません。

熱管理の複雑さと運用の信頼性

AI特有のデータセンターは、熱安定性の維持において重大な課題に直面しています。従来の空冷は、極端なGPUワークロードの下では機能しません。オペレーターは、ダイレクトチップ冷却や浸漬冷却のような高度な冷却システムに投資しなければなりません。これらのシステムは、レイアウト、配管、運用監視の再設計を必要とします。グローバルAIデータセンターマーケットは、冷却技術の急速な変化にゆっくりと適応しています。熱暴走のリスク、部品寿命の短縮、システムのダウンタイムが増加します。継続的な監視と適応制御が重要になります。エンジニアは、ハイブリッド環境の管理において増大する運用の複雑さに直面しています。信頼性基準は、地域やユースケースにわたってAIのパフォーマンスを途切れなく保証するために進化する必要があります。

市場機会

AIインフラストラクチャのローカライゼーションと新興市場の展開可能性

グローバルAIデータセンターマーケットは、AIコンピュートをローカライズしようとする新興経済国において大きな可能性を秘めています。東南アジア、アフリカ、ラテンアメリカの国々は、地元のモデルをサポートし、データの輸出を減らすために主権AIインフラを追求しています。政府と民間セクターは、AIの革新とデジタルスキルを促進するためにローカライズされたデータハブの構築に一致しています。これらの地域は、低コストの土地、熟練労働力、政策インセンティブを提供しています。投資家は、政府のAIの野心を支えるグリーンフィールド展開と地域クラスターで成長を見出します。

垂直特化型AIコンピュートゾーンの専門化

オペレーターは、特定のセクター向けにカスタマイズされたAIコンピュートを提供することで新たな価値を引き出すことができます。金融モデル、バイオテックシミュレーション、自律システムに最適化されたデータセンターは、ニッチな需要を引き付けます。グローバルAIデータセンターマーケットは、セクターの専門知識とカスタムインフラを統合した垂直AIゾーンから利益を得ます。このアプローチは、ドメイン特化型AI開発の価値実現までの時間を短縮します。ヘルスケア、防衛、物流、エネルギーセクターがこれらの目的に特化した環境の需要を牽引しています。

市場セグメンテーション:

市場セグメンテーション:

タイプ別セグメント分析

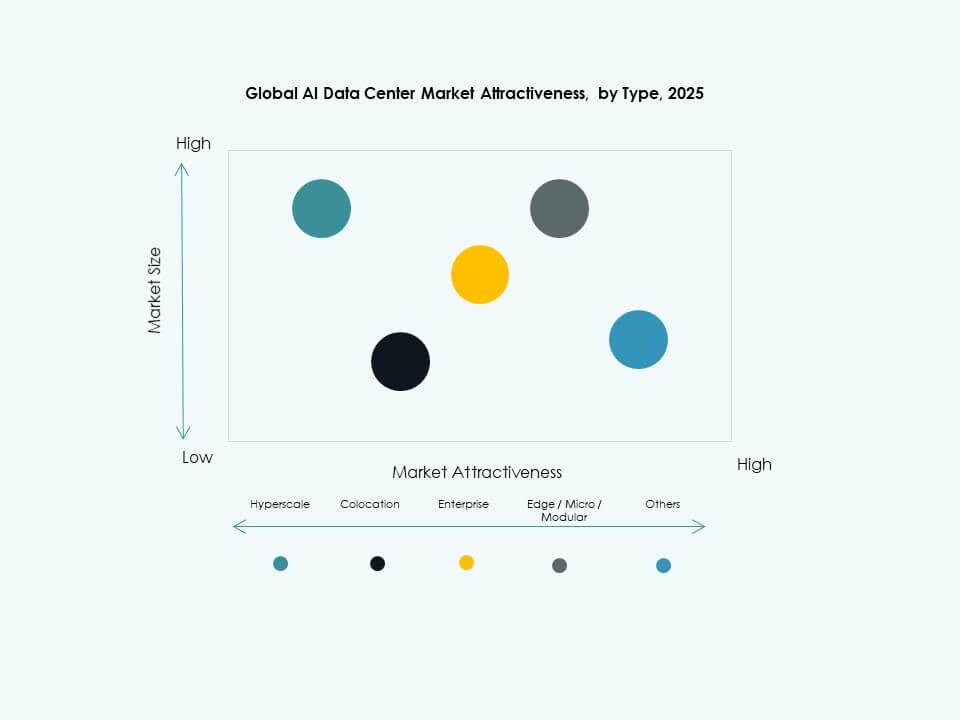

グローバルAIデータセンターマーケットにおいて、ハイパースケールセグメントは、クラウドリーダーによるAIコンピュートパワーへの大規模な投資により支配的です。ハイパースケール施設は、ディープラーニング、トレーニングクラスター、リアルタイムデータフローをサポートすることで最大のシェアを獲得しています。コロケーション&エンタープライズは、完全な構築をせずにスケーラブルなAIインフラを求める企業によって推進されています。エッジ/マイクロデータセンターは、ネットワークエッジでの低遅延AIの必要性により急成長しています。主要な成長要因には、クラウドの採用、分散コンピュート需要、AIワークロードに特化した高性能サーバーへの投資が含まれます。

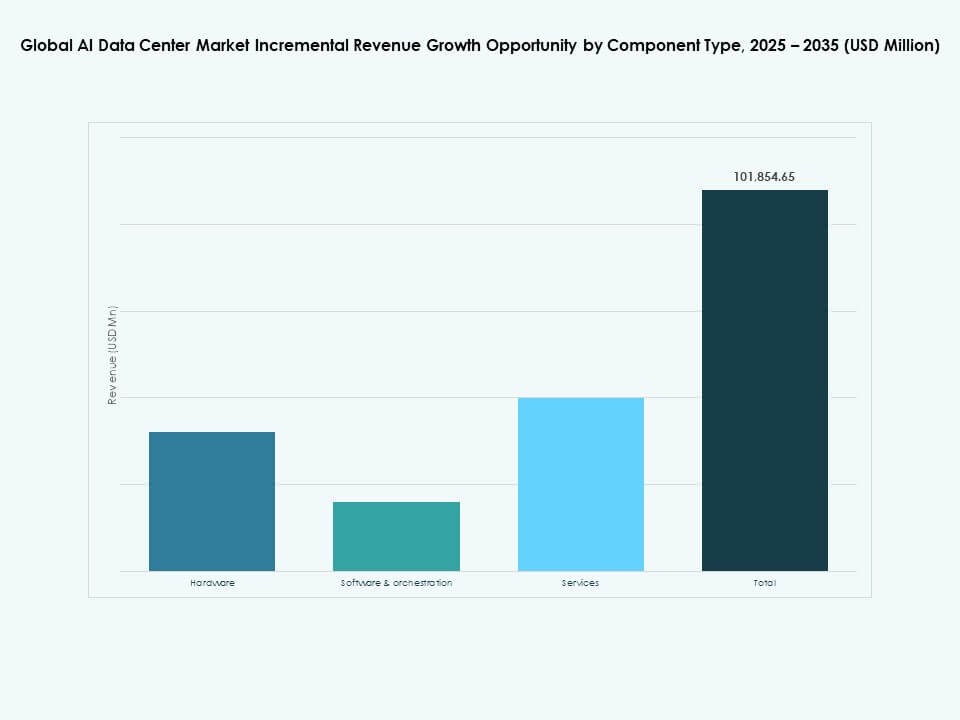

コンポーネントセグメント分析による

グローバルAIデータセンターマーケットでは、ハードウェアセグメントが、GPU、ASIC、ストレージアレイ、高度なネットワーキング機器の需要によってリードしています。物理的なコンピュートがAIモデルのトレーニングと推論において重要であるため、ハードウェアが最大のシェアを占めています。ソフトウェア&オーケストレーションは、AIワークフローの自動化とモデル管理のためのツールで急速に成長しています。サービスも、統合、メンテナンス、コンサルティングのニーズによって拡大しています。成長は、AIワークロードの加速、インフラの複雑さの増加、ハードウェアとAIソフトウェアフレームワークを接続する最適化されたスタックの必要性から生じています。

デプロイメントセグメント分析による

グローバルAIデータセンターマーケットでは、主要プロバイダーによるスケーラブルでオンデマンドのAIコンピュートが提供されるため、クラウドデプロイメントが最大のシェアを占めています。クラウドベースのAIは柔軟な容量とグローバルなリーチをサポートし、企業や開発者を引き付けています。ハイブリッドデプロイメントは、規制産業に好まれるバランスの取れた制御とクラウドスケールを通じて注目を集めています。オンプレミスは、データの制御とセキュリティを必要とする組織にとって重要です。成長の要因には、デジタルトランスフォーメーション、機密データ規制、ローカルインフラとクラウドAIサービスのシームレスな統合の需要が含まれます。

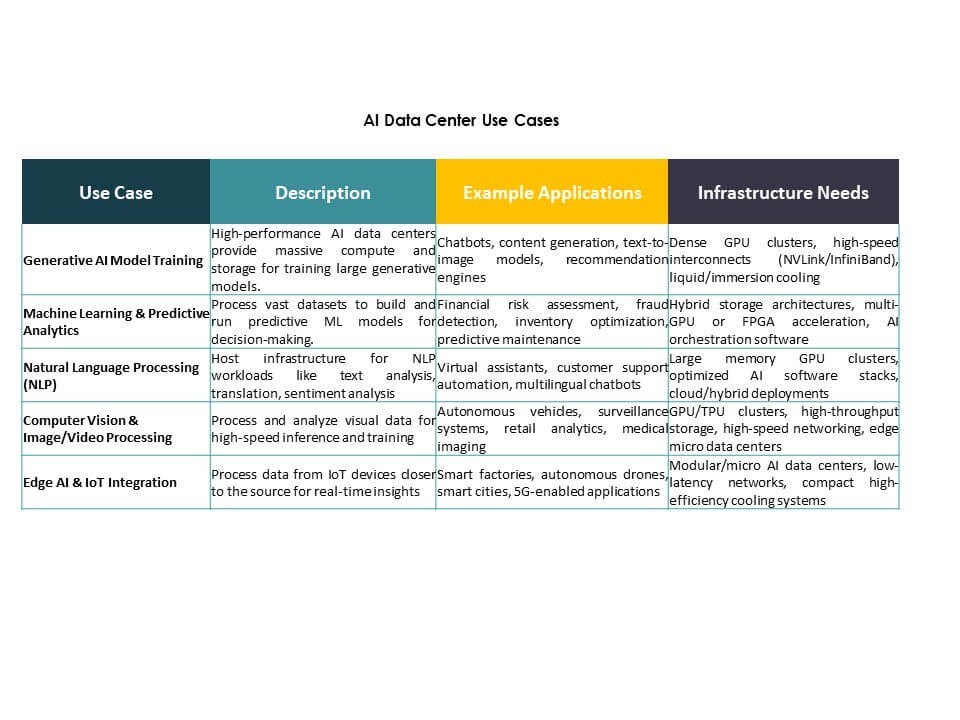

アプリケーションセグメント分析による

生成AI(GenAI)は、大規模な言語モデルとコンテンツ生成の需要により、グローバルAIデータセンターマーケットで最も急成長し、支配的なアプリケーションとして浮上しています。機械学習(ML)も、セクター全体で基盤的なAIワークロードとして強いシェアを維持しています。NLPとコンピュータビジョン(CV)セグメントは、顧客サービスや自動検査における企業のユースケースで拡大しています。その他は、専門的なAIアプリケーションをカバーしています。AIモデルの採用の増加、会話型AIの成長、カスタマイズされたソリューションが、これらのアプリケーションセグメント全体での拡大を促進し、AIデータセンター使用の主要な推進力となっています。

垂直セグメント分析による

グローバルAIデータセンターマーケットにおいて、ITと通信の垂直市場が、重いAIデータトラフィックとネットワーク最適化のニーズに支えられてリードしています。BFSIは、詐欺検出と顧客分析のためにAIに投資しています。ヘルスケアと小売は、診断とパーソナライズされたサービスのためにAIを採用することで強い成長を示しています。自動車は自律システムで進歩し、メディア&エンターテインメントはコンテンツ作成にAIを使用しています。製造業は予知保全を通じて利益を得ています。インテリジェントソリューション、デジタルトランスフォーメーション、自動化の需要が垂直市場の採用を促進し、産業全体でAIデータセンターの展開を拡大しています。

地域の洞察:

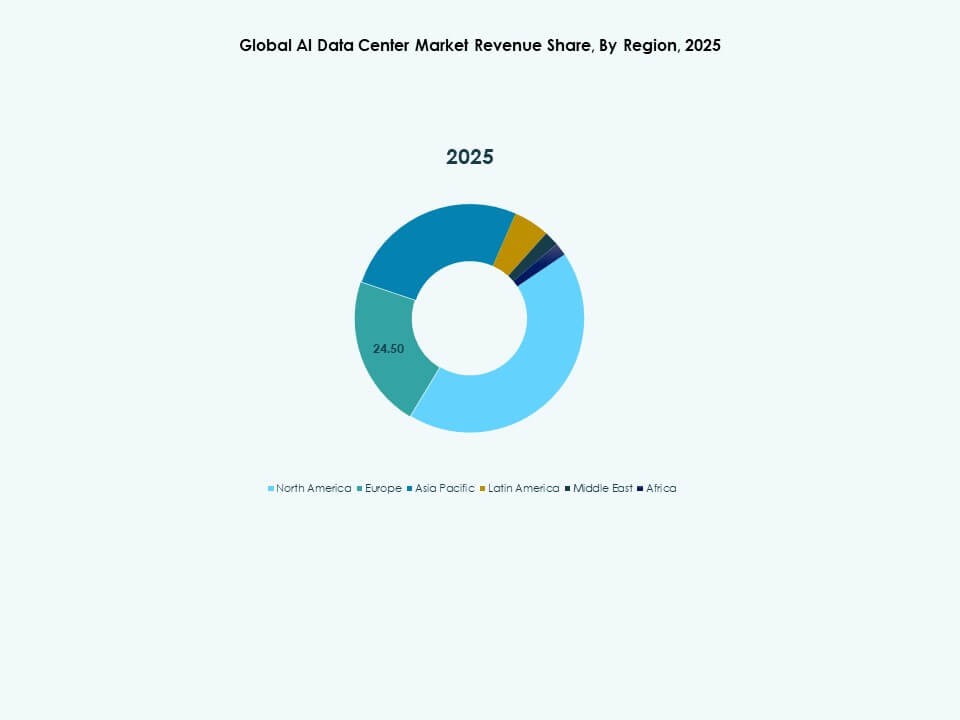

北米は2025年において、グローバルAIデータセンターマーケットの38%以上を占めています。アメリカは、Microsoft、Google、Meta、Amazonなどのテクノロジー大手を通じて、ハイパースケールAIインフラへの投資をリードしています。これらの企業は、生成AIや機械学習サービスを強化するために、GPUが豊富なデータセンターを拡大しています。カナダは、AIの革新に好意的な政策と強力なデジタルインフラで成長を支えています。エッジコンピューティングの取り組みとクラウドプラットフォームの拡大が地域の優位性を強化しています。市場の成熟、強力な民間投資、先進的なエコシステムが北米のリーダーシップに貢献しています。AIトレーニングクラスターや高性能コンピューティングアプリケーションの中心地であり続けています。

- 例えば、Microsoftのウィスコンシン州マウントプレザントにあるFairwater AIデータセンターは、315エーカーの敷地に120万平方フィートの床面積と337.6メガワットの容量を持ち、数千の相互接続されたNVIDIA GB200 GPUを備えています。

アジア太平洋地域は約30%のシェアを持ち、最も急成長している地域市場です。中国は主権AIインフラに投資し、外国技術への依存を減らすために国内チップ開発を加速しています。日本、韓国、インドは、国家のデジタル戦略に支えられたAI対応のクラウドインフラを展開しています。東南アジアは、コロケーションとAI駆動の企業サービスへの需要の増加を通じて貢献しています。地域全体の政府は、データのローカリゼーションとエネルギー効率の高い構築を優先しています。大規模な人口中心地、クラウドの浸透拡大、AIファーストの企業マインドセットから恩恵を受けています。この地域は、ハイパースケーラーと地元オペレーターの間のパートナーシップを通じて拡大する位置にあります。

- 例えば、Huaweiは2025年にCloudMatrix 384を発表し、384のAscend 910C AIチップをスーパーノードアーキテクチャに統合し、NvidiaのGB200 NVL72に対して3.6倍のメモリ容量を持つ300ペタFLOPSのBF16コンピュートを提供しています。

ヨーロッパはグローバルAIデータセンターマーケットのほぼ22%を占め、持続可能で規制に準拠したAIインフラに焦点を当てています。ドイツ、英国、フランスは、企業AI、エッジコンピューティング、官民AIイニシアチブを通じて需要を促進しています。ヨーロッパは厳格な炭素、データプライバシー、主権ポリシーを施行し、データセンターの設計と場所に影響を与えています。LEEDやBREEAM認証を受けたグリーンAIデータセンターへの投資が流れ込んでいます。中央および東ヨーロッパの新興市場は、クラウド採用の増加と主要オペレーターによる地域拡大を通じて成長しています。この地域は、産業オートメーション、ヘルスケア、金融のためのAIを重視しています。エネルギー効率の高いモジュラーインフラ開発を通じて長期的な機会を提供します。

競争インサイト:

競争インサイト:

- マイクロソフト (Azure)

- アマゾン ウェブ サービス (AWS)

- グーグル クラウド / アルファベット

- メタ プラットフォーム

- NVIDIA

- デル テクノロジーズ

- ヒューレット・パッカード・エンタープライズ (HPE)

- レノボ

- IBM

- エクイニクス

競争インサイト

競争インサイト

グローバルAIデータセンターマーケットは、ハイパースケールクラウドプロバイダー、AIハードウェアのリーダー、コロケーションオペレーターの融合が特徴です。マイクロソフト、AWS、グーグルクラウドは、AI最適化インフラストラクチャとグローバルリーチへの大規模な投資を通じてリードしています。メタは、独自のモデルと没入型サービスをサポートするためにカスタムAIデータセンターを構築しています。NVIDIAは、GPUのリーダーシップと主要オペレーターとのパートナーシップを通じて市場への影響力を発揮しています。デル、HPE、レノボは、スケーラブルなAI対応ハードウェアとハイブリッドソリューションで企業の需要をサポートしています。IBMはAIワークロードの統合に焦点を当て、エクイニクスとデジタルリアルティトラストはグローバルAIコロケーション容量を拡大しています。CoreWeaveとQTSは、モデルトレーニングのための高密度AI環境を専門としています。市場は、チップセット、冷却、オーケストレーションソフトウェアの革新によって形成され、パフォーマンス、持続可能性、AIのスケーラビリティを厳しい市場投入時間要件の下で調整するプレイヤーを好みます。

最近の展開:

- 2025年11月、マイクロソフトはAnthropicおよびNvidiaとの主要なクラウドインフラストラクチャパートナーシップを形成し、AIデータセンターの能力を強化するためにAzureの計算能力に300億ドルをコミットし、変化する同盟の中で強化しました。