1. Introduktion

1.1. Marknadsdefinition & Omfattning

1.2. Forskningsmetodik

1.2.1. Primärforskning

1.2.2. Sekundärforskning

1.2.3. Datavalidering & Antaganden

1.3. Marknadssegmenteringsramverk

2. Sammanfattning

2.1. Marknadsöversikt

2.2. Viktiga Resultat

2.3. Analytikerrekommendationer

2.4. Marknadsutsikter (2025–2035)

3. Marknadsdynamik

3.1. Marknadsdrivkrafter

3.2. Marknadsbegränsningar

3.3. Marknadsmöjligheter

3.4. Utmaningar & Risker

3.5. Värdekedjeanalys

3.6. Porters Femkraftsanalys

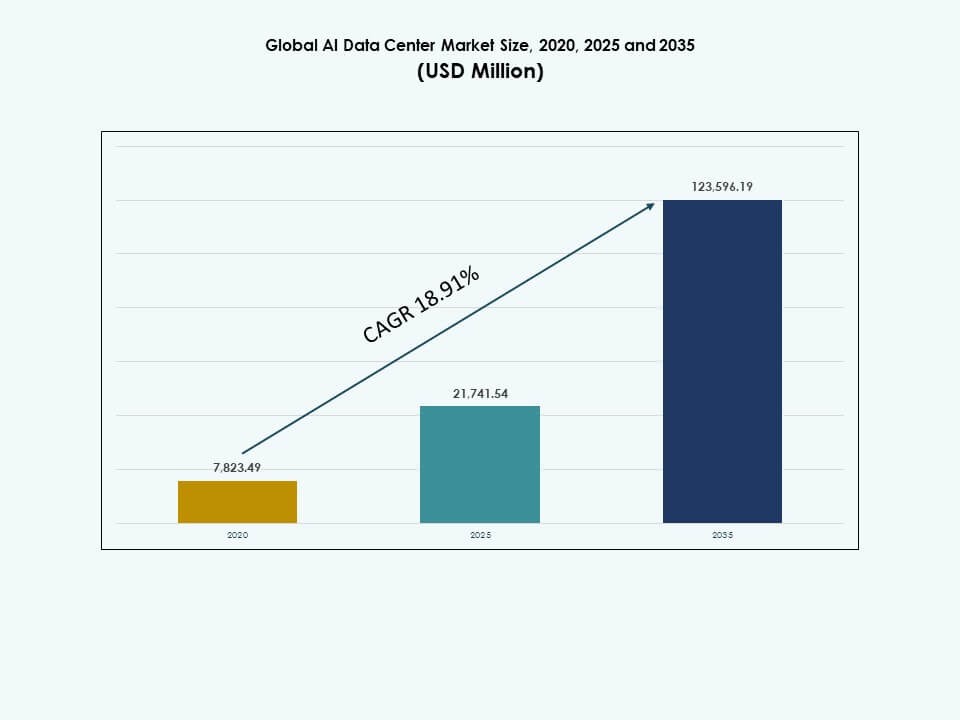

4. Global AI Datacenter Marknad – Marknadsstorlek & Prognos

4.1. Historisk Marknadsstorlek (2020–2025)

4.2. Prognostiserad Marknadsstorlek (2026–2035)

4.3. Analys av Marknadstillväxttakt

4.4. Marknadsutsikter per Region

5. Marknadstrender & Insikter

5.1. Teknikadoptionstrender

5.2. Affärs- & Investeringstrender

6. Reglerings- & Policylanskap

6.1. Datasuveränitet & lokaliseringskrav

6.2. Energieffektivitet och koldioxidregleringar per region

6.3. Skatteincitament eller subventioner för gröna AI-datacenter

6.4. Efterlevnadsstandarder (ISO, ASHRAE, LEED, BREEAM, Energy Star)

7. Risk- & Motståndskraftanalys

7.1. Leveranskedjerisk för servrar, acceleratorer, nätverkshårdvara

7.2. Operativa risker: strömavbrott, kylfel, cyberattacker

7.3. Katastrofåterhämtning & affärskontinuitetsstrategier för AI-datacenter

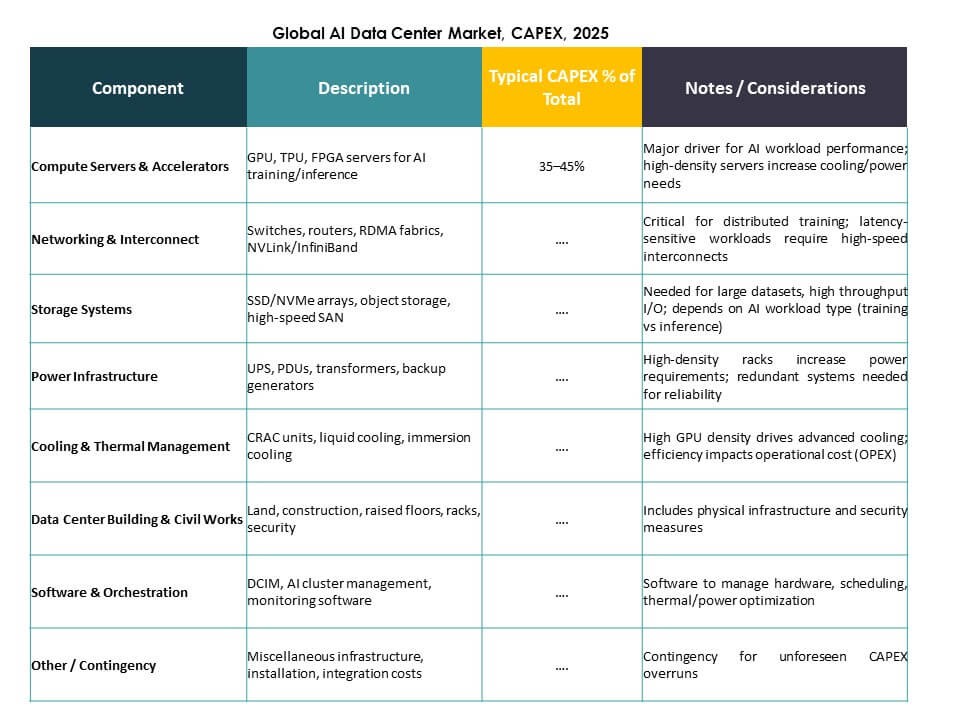

8. Kostnadsanalys & Pristrender

8.1. Capex och Opex för AI-datacenter efter typ (hyperscale, colocation, edge)

8.2. Kostnadsfördelning: beräkning, kylning, nätverk, lagring, mjukvara

8.3. ROI, TCO-analys och benchmarking jämfört med traditionella datacenter

9. Framtidsutsikter & Strategiska Rekommendationer

9.1. Marknadsprognoser per delsegment och geografi bortom 2035

9.2. Framväxande teknologier (kvantdatorer, neuromorf databehandling) påverkan på AI-datacenter

9.3. Strategiska investeringsrekommendationer per region, vertikal och applikation

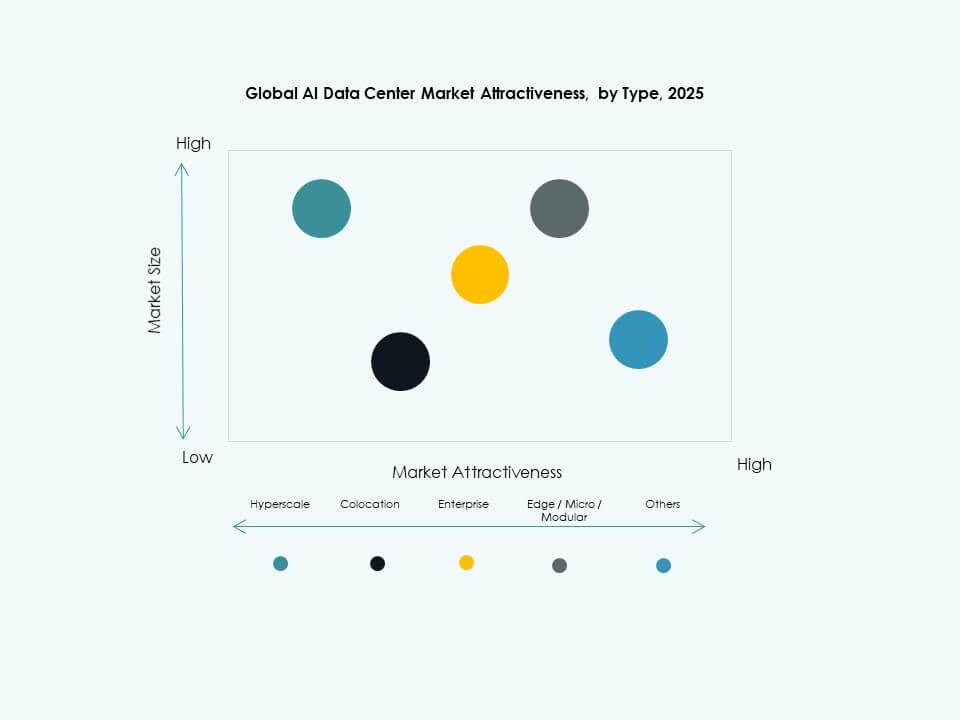

10. Global AI-datacenter Marknad – Efter Typ

10.1. Hyperscale

10.2. Colocation & företag

10.3. Edge/mikrodatacenter

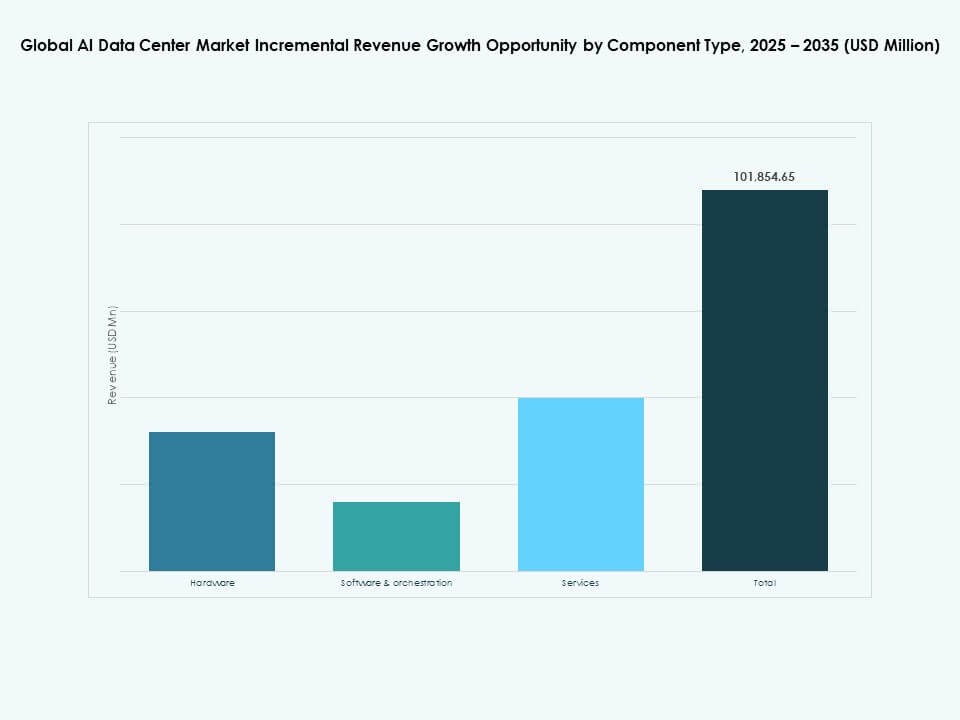

11. Global AI-datacenter Marknad – Efter Komponent

11.1. Hårdvara

11.2. Mjukvara & orkestrering

11.3. Tjänster

12. Global AI-datacenter Marknad – Efter Implementering

12.1. På plats

12.2. Moln

12.3. Hybrid

13. Global AI-datacenter Marknad – Efter Applikation

13.1. Generativ AI (GenAI)

13.2. Maskininlärning (ML)

13.3. Naturlig språkbehandling (NLP)

13.4. Datorseende (CV)

13.5. Andra

14. Global AI-datacenter Marknad – Efter Vertikal

14.1. Hälsovård

14.2. Detaljhandel

14.3. IT och Telekom

14.4. BFSI

14.5. Fordon

14.6. Media & Underhållning

14.7. Tillverkning

14.8. Andra

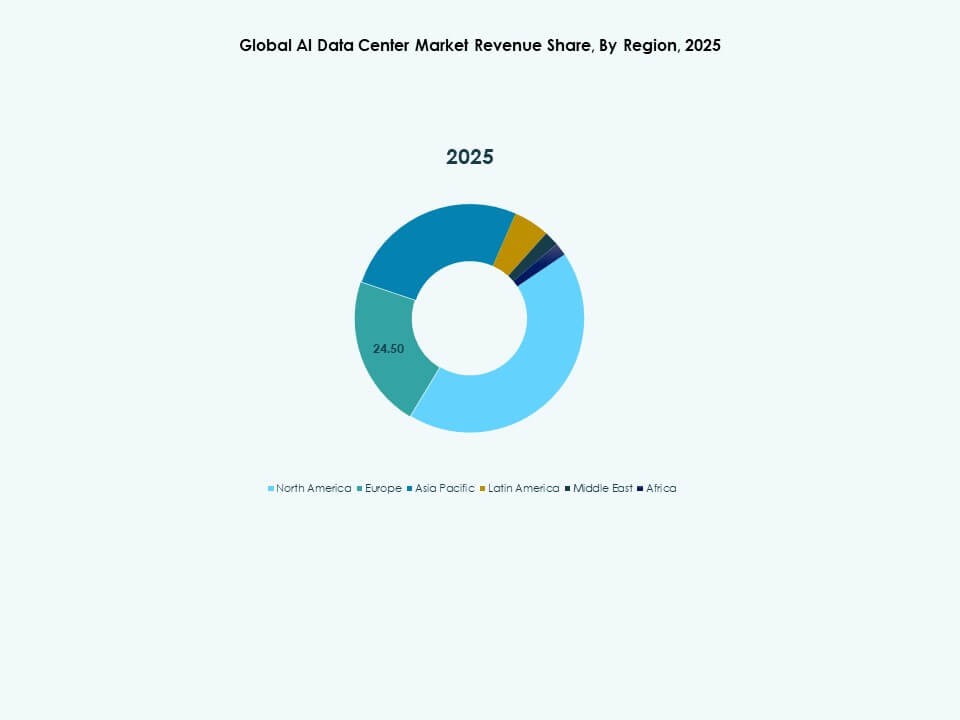

15. Global AI-datacenter Marknad – Efter Region

15.1. Nordamerika

15.1.1. USA

15.1.2. Kanada

15.1.3. Mexiko

15.2. Europa

15.2.1. Storbritannien

15.2.2. Frankrike

15.2.3. Tyskland

15.2.4. Italien

15.2.5. Spanien

15.2.6. Ryssland

15.2.7. Belgien

15.2.8. Nederländerna

15.2.9. Österrike

15.2.10. Sverige

15.2.11. Polen

15.2.12. Danmark

15.2.13. Schweiz

15.2.14. Resten av Europa

15.3. Asien-Stillahavsområdet

15.3.1. Kina

15.3.2. Japan

15.3.3. Sydkorea

15.3.4. Indien

15.3.5. Australien

15.3.6. Thailand

15.3.7. Indonesien

15.3.8. Vietnam

15.3.9. Malaysia

15.3.10. Filippinerna

15.3.11. Taiwan

15.3.12. Resten av Asien-Stillahavsområdet

15.4. Latinamerika

15.4.1. Brasilien

15.4.2. Argentina

15.4.3. Peru

15.4.4. Chile

15.4.5. Colombia

15.4.6. Resten av Latinamerika

15.5. Mellanöstern

15.5.1. Förenade Arabemiraten

15.5.2. Saudiarabien

15.5.3. Israel

15.5.4. Turkiet

15.5.5. Iran

15.5.6. Resten av Mellanöstern

15.6. Afrika

15.6.1. Sydafrika

15.6.2. Egypten

15.6.3. Nigeria

15.6.4. Algeriet

15.6.5. Marocko

15.6.6. Resten av Afrika

16. Hållbarhet & Gröna AI-datacenter

16.1. Energieffektivitetsinitiativ

16.1.1. Användning av frikyla, adiabatisk kylning och ekonomisatorer

16.1.2. Smarta styrsystem för optimering av temperatur och luftflöde

16.1.3. Fallstudier av program för effektivitetshöjning

16.2. Integration av förnybar energi

16.2.1. Integration av sol-, vind- eller geotermiska källor i kyloperationer

16.2.2. Hybridsystem som kombinerar förnybar energi med mekanisk kylning

16.3. Koldioxidavtryck & Utsläppsanalys

16.4. Initiativ för minskning av växthusgaser

16.5. LEED & Gröna Certifieringar

16.5.1. Andel kylsystem installerade i LEED-, BREEAM- eller Energy Star-certifierade anläggningar

16.5.2. Efterlevnad av ASHRAE och ISO-standarder för energieffektivitet

17. Framväxande Tekniker & Innovationer

17.1.1. Framväxande Tekniker & Innovationer

17.1.2. Vätskekylning & Immersionskylning

17.1.3. Adoptionsgrad och teknologimognad

17.1.4. Nyckelleverantörer och installationer per region

17.1.5. Jämförande analys: prestanda, kostnad och energibesparingar

17.2. AI & HPC Infrastrukturintegration

17.2.1. Kylbehov drivet av AI-träningskluster och HPC-system

17.2.2. Anpassning av kylutformning till hög värmetäthetsarbetsbelastningar

17.3. Beredskap för Kvantdatorer

17.3.1. Kylkrav för kvantprocessorer

17.3.2. Potentiella kylteknologier lämpliga för kvantmiljöer

17.4. Modulära & Edge AI-datacenter

17.4.1. Kylstrategier för prefabricerade och modulära anläggningar

17.4.2. Kompakt och adaptiv kylning för edge-platser

17.5. Automation, Orkestrering & AIOps

17.5.1. Integration av AI-driven termisk hantering

17.5.2. Prediktivt underhåll och automatiserad kyloptimering

18. Konkurrenslandskap

18.1. Marknadsandelsanalys

18.2. Nyckelaktörers Strategier

18.3. Fusioner, Förvärv & Partnerskap

18.4. Produkt- och tjänstelanseringar

19. Företagsprofiler

19.1. Microsoft (Azure)

19.2. Amazon Web Services (AWS)

19.3. Google Cloud / Alphabet

19.4. Meta Platforms

19.5. NVIDIA

19.6. Dell Technologies

19.7. Hewlett Packard Företagsversion (HPE)

19.8. Lenovo

19.9. IBM

19.10. Equinix

19.11. Digital Realty Trust

19.12. CoreWeave

19.13. Aligned Data Centers

19.14. Arista Networks / Broadcom

19.15. QTS Realty Trust

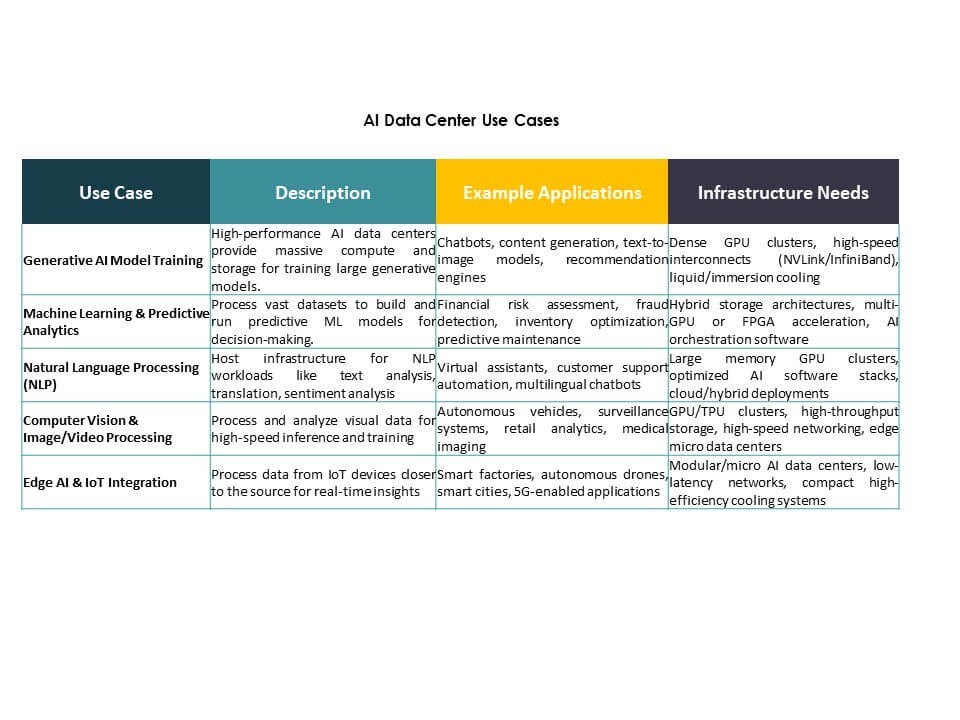

20. Fallstudier och användningsfall

Marknadsdrivkrafter

Marknadsdrivkrafter Marknadstrender

Marknadstrender Marknadsutmaningar

Marknadsutmaningar Marknadssegmentering:

Marknadssegmentering: Konkurrensinsikter:

Konkurrensinsikter: Konkurrensinsikter

Konkurrensinsikter