Résumé exécutif :

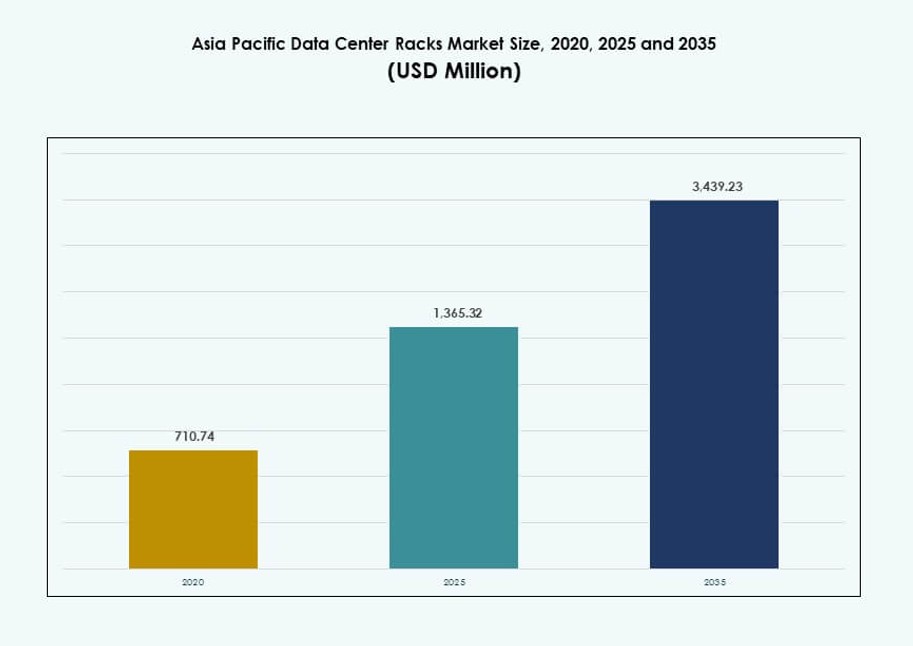

La taille du marché des racks de centres de données en Asie-Pacifique était évaluée à 710,74 millions USD en 2020 pour atteindre 1 365,32 millions USD en 2025 et devrait atteindre 3 439,23 millions USD d’ici 2035, avec un TCAC de 9,61 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données Asie-Pacifique 2025 |

1 365,32 millions USD |

| Marché des Racks de Centres de Données Asie-Pacifique, TCAC |

9,61 % |

| Taille du Marché des Racks de Centres de Données Asie-Pacifique 2035 |

3 439,23 millions USD |

Le marché des racks de centres de données en Asie-Pacifique bénéficie de l’adoption rapide du cloud et de l’expansion des charges de travail d’IA. Les entreprises modernisent leurs installations pour prendre en charge une densité de racks plus élevée et un refroidissement avancé. Les hyperscalers privilégient les racks modulaires pour un déploiement et une mise à l’échelle plus rapides. La croissance de l’informatique en périphérie augmente la demande pour des conceptions de racks compacts. Les politiques de souveraineté des données poussent à l’investissement dans les infrastructures locales. L’innovation se concentre sur le refroidissement liquide et la surveillance intelligente des racks. Ce marché a une valeur stratégique pour les opérateurs cherchant l’efficacité. Les investisseurs voient des retours à long terme grâce à la croissance des infrastructures numériques.

La Chine, le Japon et l’Inde sont en tête des déploiements en raison de la croissance du cloud hyperscale et de la numérisation des entreprises. Ces pays accueillent des clusters de centres de données denses et une forte demande intérieure. Singapour et l’Australie agissent comme des hubs régionaux de connectivité et de colocation. Des pays d’Asie du Sud-Est comme l’Indonésie et le Vietnam sont des marchés émergents. La croissance y est liée aux déploiements en périphérie et aux atterrissages de câbles. Le marché des racks de centres de données en Asie-Pacifique reflète des niveaux de maturité diversifiés à travers les régions. Cet équilibre soutient à la fois l’échelle et l’expansion localisée.

Dynamique du Marché :

Moteurs du Marché

La Croissance des Charges de Travail d’IA et de Cloud Accélère la Demande pour des Architectures de Racks à Haute Densité

Le marché des racks de centres de données en Asie-Pacifique se développe en raison de l’augmentation rapide des charges de travail d’IA et des services cloud. Les grandes entreprises et hyperscalers déploient des racks supportant des densités de 30 à 50 kW pour les opérations intensives en GPU. Les secteurs gourmands en données tels que la fintech, le commerce électronique et les télécommunications exigent une informatique plus rapide et évolutive. Les racks traditionnels ne répondent plus aux besoins en énergie et en thermique des modèles d’IA. Ce changement pousse à l’adoption du refroidissement liquide dans les racks à haute densité. Des pays comme la Chine et l’Inde sont à la pointe de l’innovation locale pour les systèmes de racks modulaires. Les organisations priorisent également la flexibilité des racks pour les environnements cloud hybrides. Le marché soutient la planification à long terme des infrastructures pour l’IA, le big data et les services en périphérie 5G.

- Par exemple, le rack NVIDIA GB200 NVL72 de Supermicro intègre 72 GPU Blackwell et 36 CPU Grace avec une puissance de fonctionnement de 132 kW dans un design 42U refroidi par liquide pour l’entraînement de l’IA.

Le Calcul en Périphérie et le Déploiement de la 5G Stimulent les Installations de Racks dans les Zones de Niveau 2 et Éloignées

La croissance du calcul en périphérie et l’expansion des réseaux 5G alimentent le déploiement distribué de racks dans les régions non métropolitaines. Les opérateurs télécoms et les fournisseurs de cloud localisent les charges de travail près des utilisateurs pour réduire la latence. Les systèmes de racks compacts conçus pour les sites éloignés prennent en charge l’IoT, le gaming et la distribution de contenu. Les gouvernements investissent dans l’infrastructure numérique rurale, augmentant les installations de racks dans les zones mal desservies. Les racks standards 42U et inférieurs à 42U dominent les déploiements en périphérie en raison des contraintes de taille et de chaleur. Les centres de données préfabriqués et micro gagnent en popularité en Asie du Sud-Est. Le marché des racks de centres de données en Asie-Pacifique bénéficie des besoins croissants en faible latence dans le calcul en périphérie. Cette tendance ouvre de nouveaux canaux de revenus pour les fournisseurs d’équipements et les intégrateurs.

La Souveraineté Numérique et les Régulations Locales Incitent à l’Investissement dans l’Infrastructure sur Site

Les gouvernements à travers l’Asie-Pacifique appliquent des lois sur la résidence des données qui exigent le stockage et le traitement local des données. Ce changement de politique incite les entreprises à construire ou à étendre leurs propres centres de données. La demande pour des systèmes de racks sécurisés et localisés croît dans les secteurs de la finance, de la santé et de la défense. Les fournisseurs de cloud domestiques et les opérateurs télécoms investissent dans des conceptions de racks évolutives pour répondre aux besoins de conformité. La gestion intégrée des câbles, la suppression des incendies et la modularité sont des caractéristiques essentielles. Le marché des racks de centres de données en Asie-Pacifique bénéficie de l’importance croissante de la protection des données. Les fournisseurs de racks offrent des configurations personnalisées alignées sur le cadre réglementaire de chaque pays. Cet environnement juridique stimule un flux constant d’investissements dans l’infrastructure privée.

Pertinence Stratégique pour les Hyperscalers, les Entreprises de Colocation et les Opérateurs de Centres de Données d’Entreprise

Le marché joue un rôle vital dans les initiatives de transformation numérique régionale. Les hyperscalers recherchent des solutions de racks avec des cycles de déploiement plus rapides et des systèmes de refroidissement intégrés. Les fournisseurs de colocation privilégient les unités de racks écoénergétiques pour améliorer les scores PUE et atteindre les objectifs ESG. Les entreprises recherchent des solutions de racks prêtes pour l’avenir qui prennent en charge l’IA, l’IT hybride et les architectures cloud-native. L’innovation dans la conception des racks aide à réduire le temps de déploiement et à optimiser l’utilisation de l’énergie et de l’espace. Les investisseurs voient de la valeur chez les fournisseurs offrant une infrastructure adaptable et écoénergétique. Le marché des racks de centres de données en Asie-Pacifique soutient la stratégie à long terme de la région pour le leadership numérique. Cela fait des systèmes de racks un maillon critique dans la chaîne de croissance IT de la région.

- Par exemple, le système à l’échelle du rack NVIDIA GB200 NVL72 intègre 72 GPU Blackwell avec un refroidissement liquide avancé et des interconnexions haute vitesse NVLink, conçu pour l’entraînement à grande échelle de l’IA. Les hyperscalers devraient déployer ces systèmes dans les centres de données de nouvelle génération à partir de 2025.

Tendances du Marché

Intégration Croissante des Systèmes de Refroidissement Direct sur Puce et par Immersion dans les Racks à Haute Densité

La gestion thermique devient un moteur clé de l’innovation dans la conception des racks à travers la région. Les opérateurs intègrent des systèmes de refroidissement liquide direct sur puce pour prendre en charge des clusters de GPU denses. Certaines installations adoptent des enceintes refroidies par immersion pour les charges de travail d’IA qui dépassent les seuils de chaleur traditionnels. Les fournisseurs de racks collaborent avec des spécialistes du refroidissement pour fournir des solutions de gestion thermique clés en main. Ces innovations réduisent les niveaux de PUE et augmentent l’efficacité de calcul. Les pays aux climats chauds comme l’Inde et l’Indonésie bénéficient le plus de ces solutions. Le marché des racks de centres de données de la région Asie-Pacifique reflète la transition vers une infrastructure thermiquement optimisée. Cette tendance permet aux fabricants de racks de cibler les charges de travail axées sur l’IA dans des environnements contraints en énergie.

Adoption accélérée des systèmes de racks préfabriqués et modulaires pour un déploiement plus rapide

Les développeurs de centres de données déploient de plus en plus de systèmes de racks préfabriqués qui raccourcissent les délais de livraison. Les racks modulaires arrivent pré-assemblés avec des PDU intégrés, une gestion des câbles et des unités de refroidissement. Cela réduit le temps d’installation de semaines à jours, permettant une montée en échelle rapide de l’infrastructure. La demande se renforce dans les centres urbains où la main-d’œuvre et l’espace sont limités. Les intégrateurs locaux s’associent avec les hyperscalers pour fournir des modules de racks spécifiques à la région. Le marché des racks de centres de données de la région Asie-Pacifique soutient cette tendance avec des investissements croissants dans les zones de périphérie et les villes intelligentes. Cette préférence pour des solutions intégrées en usine ouvre de nouveaux flux de revenus pour les OEM et les intégrateurs de systèmes.

Accent croissant sur les conceptions de racks spécifiques à l’IA avec une interconnectivité et un support énergétique améliorés

Les fournisseurs de racks introduisent des conceptions spécialement conçues pour les charges de travail d’IA et le calcul haute performance. Ces racks présentent des formats plus grands, des alimentations redondantes et des agencements de slots GPU optimisés. Les clusters d’entraînement d’IA exigent des vitesses d’interconnexion plus élevées et des densités de puissance distribuées. Les acteurs du cloud déploient ces racks spécialisés pour prendre en charge des configurations multi-GPU et des clusters d’IA. Les systèmes de gestion des câbles et de flux d’air sont améliorés pour gérer les charges thermiques et de calcul. Cette tendance se développe le plus rapidement au Japon, à Singapour et en Australie. Le marché des racks de centres de données de la région Asie-Pacifique répond en promouvant des architectures prêtes pour l’IA avec une compatibilité open compute. Les OEM rivalisent sur la rapidité, la densité et l’adaptabilité pour répondre à la demande d’IA de nouvelle génération.

Les racks cloud hybrides gagnent du terrain dans les segments du marché intermédiaire et des entreprises

Les entreprises de taille moyenne recherchent des racks capables de gérer à la fois les charges de travail sur site et dans le cloud. Ces racks prêts pour le cloud hybride prennent en charge la mise à l’échelle dynamique et permettent une intégration sécurisée avec les plateformes cloud publiques. Les fournisseurs conçoivent ces racks avec un support multi-locataires, une segmentation et une surveillance à distance. Le passage à l’informatique hybride stimule la demande de flexibilité au niveau des racks en matière d’alimentation, de refroidissement et de connectivité. L’intégration d’outils de surveillance pilotés par l’IA devient courante dans ces systèmes de racks. La Chine, la Corée du Sud et l’Inde connaissent une forte croissance de la demande de cloud hybride dans les secteurs de la finance, du commerce de détail et du secteur public. Le marché des racks de centres de données de la région Asie-Pacifique soutient ce changement hybride avec des solutions adaptées aux besoins émergents des entreprises. Ces racks améliorent le temps de disponibilité, l’évolutivité et la visibilité des actifs.

Défis du marché

Les limitations infrastructurelles et énergétiques dans les régions émergentes freinent la performance et le déploiement des racks

Les économies émergentes font face à des défis en raison de la faible fiabilité du réseau, de la connectivité fibre limitée et des contraintes d’espace. Les limites de puissance au niveau des installations empêchent l’adoption de racks à haute densité, surtout en dehors des zones métropolitaines. De nombreux centres de données fonctionnent encore avec des systèmes de refroidissement hérités incompatibles avec les nouveaux designs de racks. Le manque de personnel qualifié retarde l’assemblage et l’intégration des racks. Les perturbations de la chaîne d’approvisionnement augmentent les délais de livraison pour les composants importés. Malgré la demande croissante, les mises à niveau des racks dans les petites installations restent incohérentes. Le marché des racks de centres de données en Asie-Pacifique rencontre des frictions pour équilibrer l’efficacité des coûts avec les besoins de performance. Les lacunes en infrastructure limitent directement la croissance des systèmes de racks haute performance et évolutifs.

Complexité de la personnalisation et de l’intégration à travers des normes de conformité diversifiées

Les fournisseurs de racks doivent répondre à des paysages réglementaires très fragmentés à travers les pays d’Asie-Pacifique. Chaque nation impose des normes différentes de sécurité, d’électricité et de protection des données, compliquant la certification des racks. Personnaliser les racks pour une utilisation multi-région ajoute des coûts, du temps et des défis d’ingénierie. Les entreprises exigent également la sécurité au niveau des racks, la télémétrie et la surveillance de la conformité. L’interopérabilité entre différents systèmes devient difficile sans cadres standardisés. Les retards d’approvisionnement augmentent lorsque les constructions personnalisées ne respectent pas les délais de conformité. Le marché des racks de centres de données en Asie-Pacifique fait face à des charges techniques et de conformité croissantes pour les OEM et les intégrateurs. Cette complexité augmente les barrières à l’entrée pour les nouveaux acteurs.

Opportunités de marché

L’expansion des applications IA et Edge débloque de nouvelles sources de revenus pour les fournisseurs de racks

La demande pour le traitement localisé, la formation de modèles IA et la livraison de contenu à haute vitesse crée un fort potentiel de croissance des racks. Les racks Edge compacts et les systèmes optimisés pour l’IA offrent de nouvelles voies de monétisation. Le marché des racks de centres de données en Asie-Pacifique bénéficie de cette demande croissante, notamment dans les zones urbaines et rurales sous-desservies.

Les investissements publics et privés dans l’infrastructure numérique alimentent le déploiement à long terme des racks

Les plans de numérisation soutenus par le gouvernement et les expansions du cloud privé stimulent l’achat à grande échelle de racks. La croissance des villes intelligentes, des pôles fintech et des écosystèmes de santé numérique augmente les besoins en infrastructure de racks. Cet environnement d’investissement crée une demande durable à travers les secteurs.

Segmentation du marché

Par type de rack

Les racks d’armoires dominent le marché des racks de centres de données en Asie-Pacifique en raison de leur sécurité, de leur contrôle du flux d’air et de leur support haute densité. Ils permettent une gestion efficace des câbles et des solutions d’alimentation intégrées dans les grandes installations. Les racks à cadre ouvert restent populaires dans les environnements de test et les nœuds Edge pour un accès plus facile. La catégorie “Autres” inclut des cadres personnalisés ou hybrides utilisés dans des déploiements non standard.

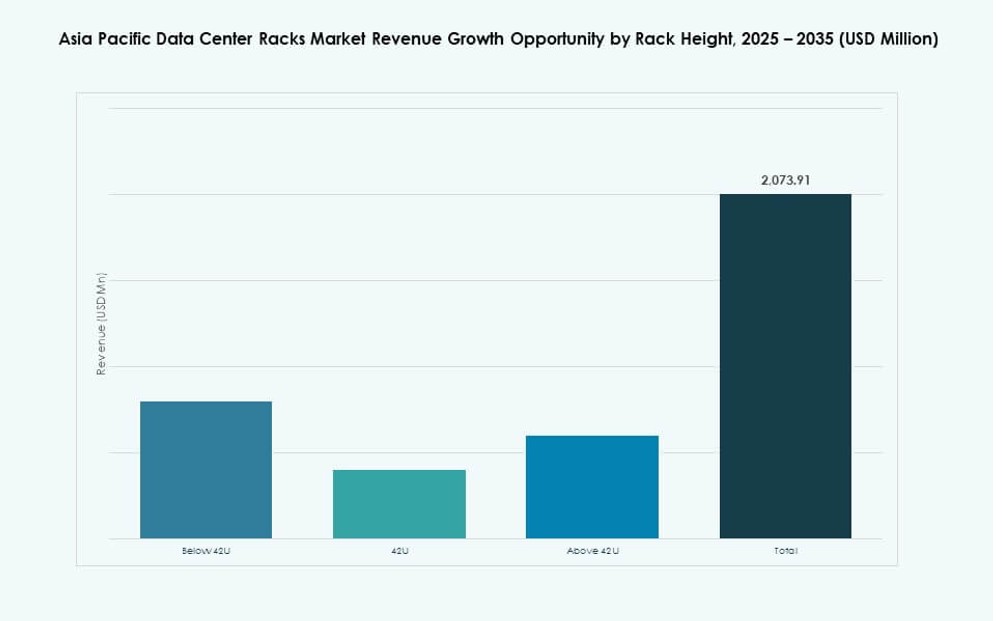

Par hauteur de rack

Les racks 42U détiennent la plus grande part de marché en raison de leur équilibre entre capacité, empreinte et compatibilité de refroidissement. Ces racks conviennent aussi bien aux configurations d’entreprise qu’aux configurations hyperscale. Les racks en dessous de 42U sont demandés dans les environnements Edge où l’espace et la puissance sont limités. Les racks au-dessus de 42U sont préférés dans les installations poussant des clusters haute densité ou HPC.

Par Largeur

Les racks de 19 pouces dominent le marché des racks de centres de données en Asie-Pacifique en raison de la standardisation mondiale et de la compatibilité des composants. Ils sont largement adoptés dans les différents niveaux de centres de données. Les racks de 23 pouces sont utilisés dans les applications de télécommunications et d’énergie nécessitant des chemins de câbles plus larges. D’autres largeurs sont déployées dans des configurations personnalisées pour des charges de travail militaires, de recherche ou industrielles.

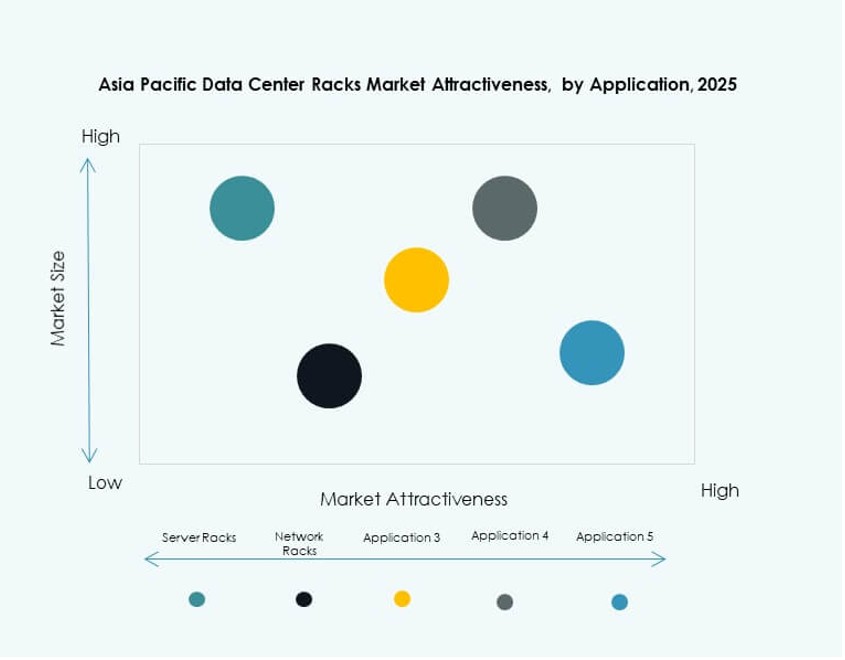

Par Application

Les racks de serveurs représentent la plus grande part car ils abritent l’infrastructure informatique centrale. Les entreprises et les hyperscalers privilégient la gestion thermique et du flux d’air dans ces systèmes. Les racks réseau soutiennent les équipements de commutation et de routage et voient leur demande croître parallèlement aux déploiements d’edge distribués. Les deux types de racks sont essentiels aux environnements informatiques évolutifs.

Par Utilisateur Final

Les grands centres de données mènent la demande en raison des expansions hyperscale et de colocation. Ces opérateurs nécessitent des solutions de racks modulaires et économes en énergie à grande échelle. Les petits et moyens centres de données adoptent des racks flexibles et hybrides avec des fonctionnalités de surveillance intégrées. Les deux segments contribuent à la croissance régionale des expéditions de racks.

Par Secteur

Le secteur IT & Télécom domine la segmentation sectorielle en raison de la croissance continue du cloud et des déploiements 5G. Le secteur BFSI suit avec une demande pour des racks sécurisés et redondants répondant aux mandats de conformité. Les secteurs gouvernementaux, de la défense et de la santé déploient des racks à haute sécurité pour le cloud souverain. Les segments de la vente au détail et de l’énergie adoptent des racks edge pour des opérations décentralisées. D’autres incluent des cas d’utilisation dans l’éducation et les médias avec des besoins d’infrastructure personnalisés.

Perspectives Régionales

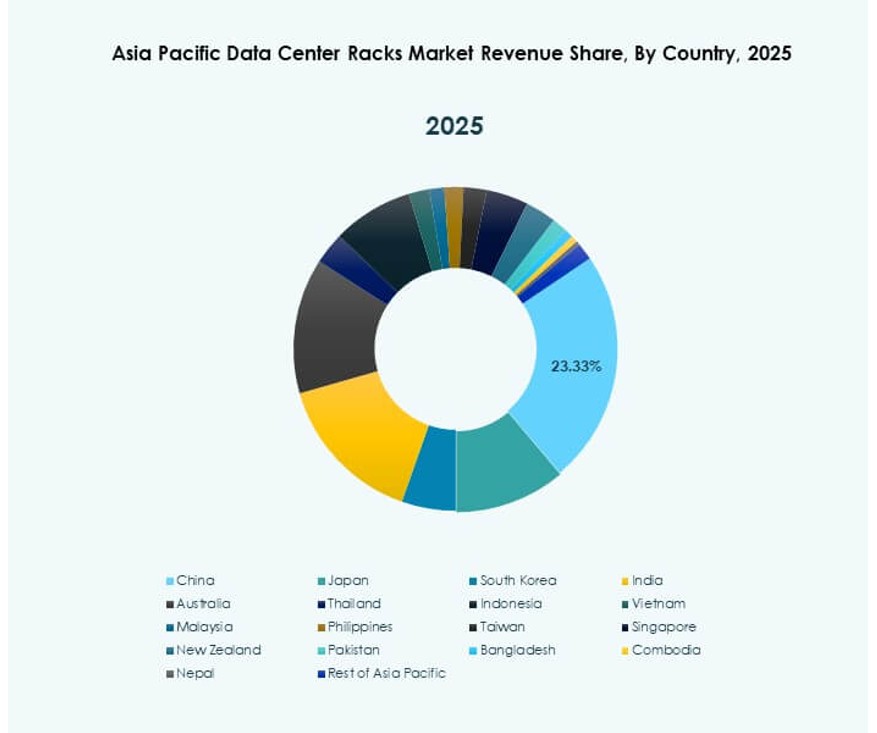

La Chine et le Japon Mènent le Marché avec une Part Combinée de Plus de 50%

La Chine et le Japon représentent plus de 50% du marché des racks de centres de données en Asie-Pacifique. La croissance hyperscale de la Chine, la fabrication locale et les lois sur la souveraineté des données stimulent l’approvisionnement en racks. La demande du Japon provient de son secteur cloud avancé et des constructions de clusters IA. Les deux pays investissent dans des racks optimisés pour l’IA et refroidis par liquide. Ces nations influencent également les normes régionales et l’innovation des OEM. Les fournisseurs de racks bénéficient d’un soutien solide en infrastructure et de cadres politiques prévisibles.

L’Inde, la Corée du Sud et l’Australie Émergent comme Pôles de Croissance avec les Expansions Cloud et IA

La rapide numérisation de l’Inde, le déploiement de la 5G et l’adoption croissante du cloud alimentent la demande pour des tailles de racks diverses. La Corée du Sud stimule la croissance des racks grâce à ses programmes gouvernementaux axés sur l’IA et ses initiatives de télécommunications edge. Les politiques de souveraineté des données de l’Australie et ses investissements dans l’infrastructure IA soutiennent les systèmes de racks modulaires. Ces trois pays contribuent à plus de 30% du marché. Les fournisseurs de racks élargissent leurs partenariats avec les fournisseurs de colocation et les intégrateurs dans ces régions. Cela soutient des déploiements de racks diversifiés à travers les zones hyperscale, edge et hybrides.

- Par exemple, Reliance Jio a élargi sa plateforme JioCloud en 2024 en augmentant la capacité des centres de données edge à travers Navi Mumbai et d’autres régions pour soutenir les charges de travail IA, 5G et cloud d’entreprise. Les déploiements s’alignent sur la demande croissante de l’Inde pour le cloud souverain et une infrastructure à faible latence.

L’Asie du Sud-Est Gagne en Vitesse avec la Croissance de l’Edge et les Déploiements Cloud Régionaux

L’Asie du Sud-Est, y compris Singapour, l’Indonésie, la Malaisie et les Philippines, détient près de 20 % de part de marché. Singapour est en tête grâce à sa densité de colocation et son architecture de ville intelligente. L’Indonésie et les Philippines voient une demande croissante de racks en raison des atterrissages de câbles sous-marins et de l’edge computing. La Malaisie investit dans les parcs d’IA et la transformation numérique, stimulant le déploiement de racks modulaires. Le marché des racks de centres de données de la région Asie-Pacifique bénéficie des initiatives régionales et des stratégies cloud transfrontalières. Les fournisseurs de racks tirent parti des besoins de localisation, des systèmes compacts et des modèles de déploiement flexibles.

- Par exemple, le projet Palapa Ring de Telkom Indonesia a fourni une couverture nationale en fibre optique en connectant plus de 500 districts, permettant la croissance des centres de données edge pour soutenir les services numériques et l’expansion du cloud dans les régions rurales et urbaines.

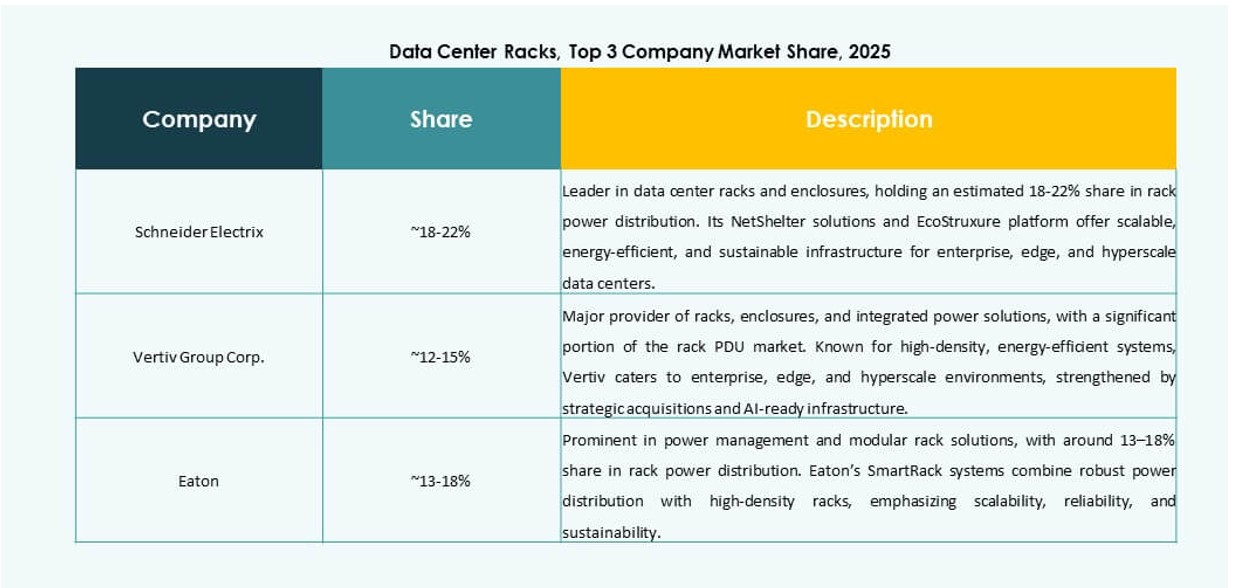

Informations Compétitives:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Entreprise Development LP

- Dell Inc.

- Fujitsu

- Legrand

- Conteg Asia

Le marché des racks de centres de données de la région Asie-Pacifique présente un mélange de géants mondiaux et de spécialistes régionaux en concurrence dans les domaines de l’infrastructure, de l’intégration et de l’innovation. Schneider Electric, Vertiv et Rittal dominent le segment des armoires haute densité avec une forte intégration thermique et électrique. Cisco, HPE et Dell influencent les spécifications des racks grâce à l’intégration du matériel serveur et réseau. Eaton et Legrand se concentrent sur l’alimentation et la connectivité au sein des systèmes de racks, tandis que des acteurs locaux comme Conteg Asia desservent les marchés émergents avec des conceptions optimisées en termes de coûts. Les alliances stratégiques, telles que les intégrations OEM et les partenariats de colocation, façonnent le positionnement concurrentiel. Le marché reste très dynamique, avec une demande croissante pour la modularité, l’efficacité de refroidissement et la conformité locale. Les fournisseurs se concentrent sur des écosystèmes de racks clés en main combinant matériel, alimentation et logiciels pour la surveillance et l’orchestration.

Développements Récents :

- En octobre 2025, Rittal a lancé l’architecture MGX™ Rack lors du sommet mondial OCP. Le nouveau système de racks propose des conceptions de rails 19″ flexibles, des traverses ajustables et une haute capacité électrique, répondant aux déploiements prêts pour l’IA et hyperscales.

- En août 2025, Vertiv Group a finalisé l’acquisition de Great Lakes Data Racks & Cabinets pour 200 millions USD afin d’améliorer son portefeuille de racks haute densité et refroidis par liquide. L’accord renforce les capacités de Vertiv dans les systèmes de racks préconçus adaptés aux déploiements d’IA et edge.

- En avril 2025, Legrand a acquis Computer Room Solutions (CRS), un fournisseur basé à Sydney de racks de serveurs et d’infrastructures de centres de données. L’acquisition étend la présence de Legrand sur le marché des racks de centres de données en Asie-Pacifique en renforçant ses offres de solutions d’espace blanc à travers l’Australie et l’Océanie.