エグゼクティブサマリー:

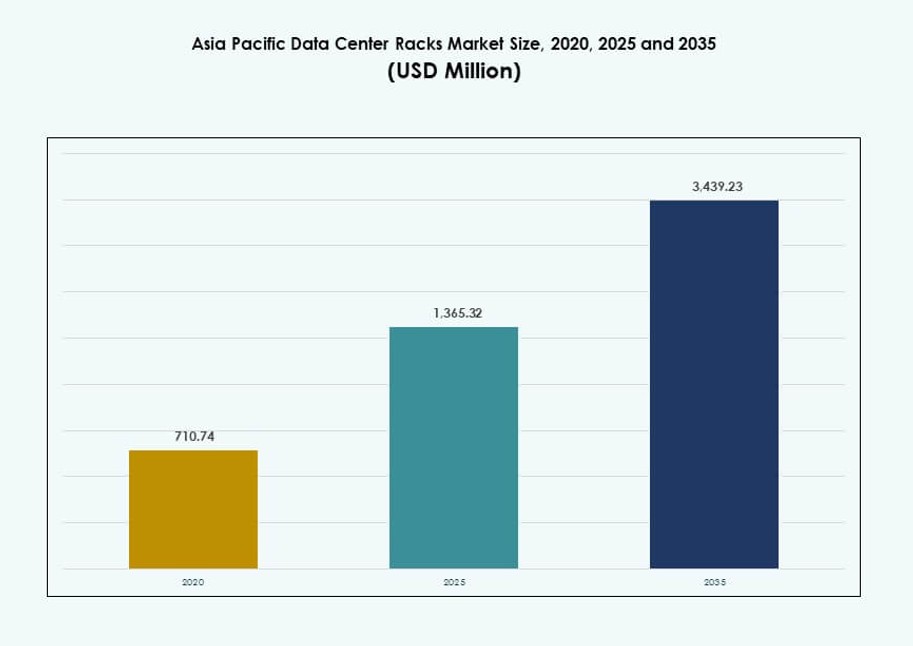

アジア太平洋データセンターラック市場の規模は、2020年に7億1074万米ドルから2025年には13億6532万米ドルに評価され、予測期間中に年平均成長率9.61%で2035年には34億3923万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年アジア太平洋データセンターラック市場規模 |

13億6532万米ドル |

| アジア太平洋データセンターラック市場、CAGR |

9.61% |

| 2035年アジア太平洋データセンターラック市場規模 |

34億3923万米ドル |

アジア太平洋データセンターラック市場は、急速なクラウド採用とAIワークロードの拡大から恩恵を受けています。企業はより高いラック密度と高度な冷却をサポートするために施設をアップグレードしています。ハイパースケーラーは、迅速な展開とスケールのためにモジュール式ラックを好みます。エッジコンピューティングの成長は、コンパクトなラックデザインの需要を増加させています。データ主権政策は、地域のインフラ投資を促進しています。革新は液体冷却とスマートラックモニタリングに焦点を当てています。この市場は、効率を求めるオペレーターにとって戦略的価値を持っています。投資家はデジタルインフラの成長から長期的なリターンを見込んでいます。

中国、日本、インドは、ハイパースケールクラウドの成長と企業のデジタル化により展開をリードしています。これらの国々は、密集したデータセンタークラスターと強い国内需要を抱えています。シンガポールとオーストラリアは、地域の接続性とコロケーションのハブとして機能しています。インドネシアやベトナムのような東南アジア諸国は、新興市場です。成長はエッジ展開とケーブル上陸に関連しています。アジア太平洋データセンターラック市場は、地域ごとに多様な成熟度を反映しています。このバランスは、スケールと地域化された拡大の両方をサポートしています。

市場のダイナミクス:

市場の推進要因

AIとクラウドワークロードの増加が高密度ラックアーキテクチャの需要を加速

アジア太平洋データセンターラック市場は、AIワークロードとクラウドサービスの急速な拡大により成長しています。主要企業とハイパースケーラーは、GPU集約型の操作をサポートする30〜50 kWの密度を持つラックを展開しています。フィンテック、eコマース、通信などのデータ集約型セクターは、より高速でスケーラブルなコンピューティングを求めています。従来のラックは、AIモデルの電力と熱のニーズを満たすことができなくなっています。この変化は、高密度ラック全体での液体冷却の採用を促進しています。中国やインドのような国々は、モジュール式ラックシステムの地元の革新をリードしています。組織はまた、ハイブリッドクラウド環境のためにラックの柔軟性を優先しています。この市場は、AI、ビッグデータ、5Gエッジサービスのための長期的なインフラ計画をサポートしています。

- 例えば、SupermicroのNVIDIA GB200 NVL72ラックは、72個のBlackwell GPUと36個のGrace CPUを統合し、液冷式の42UデザインでAIトレーニング用に132 kWの動作電力を提供します。

エッジコンピューティングと5Gの展開がティア2および遠隔地でのラック導入を促進

エッジコンピューティングの成長と5Gネットワークの拡大が、非都市部での分散型ラックの展開を促進しています。通信事業者やクラウドプロバイダーは、レイテンシを減らすためにユーザーの近くにワークロードを配置します。遠隔地向けに設計されたコンパクトなラックシステムは、IoT、ゲーム、コンテンツ配信をサポートします。政府は地方のデジタルインフラに投資し、サービスが行き届いていない地域でのラック設置を増加させています。サイズと熱の制約から、標準の42Uおよび42U以下のラックがエッジ展開を支配しています。プレハブおよびマイクロデータセンターは東南アジアで注目を集めています。アジア太平洋データセンターラック市場は、エッジコンピューティングにおける低レイテンシニーズの増加から利益を得ています。このトレンドは、機器ベンダーやインテグレーターに新たな収益チャネルを開きます。

デジタル主権と地域規制がオンプレミスインフラへの投資を促進

アジア太平洋地域の政府は、データのローカルストレージと処理を要求するデータ居住法を施行しています。この政策の変化により、企業は自社のデータセンターを構築または拡張するよう促されています。金融、医療、防衛分野で、安全でローカライズされたラックシステムの需要が増加しています。国内のクラウドプロバイダーや通信事業者は、コンプライアンスニーズを満たすためにスケーラブルなラックデザインに投資しています。統合ケーブル管理、火災抑制、モジュール性が重要な特徴です。アジア太平洋データセンターラック市場は、データ保護の重要性が高まる中で利益を得ています。ラックベンダーは、各国の規制枠組みに合わせたカスタマイズされた構成を提供しています。この法的環境は、民間インフラ投資の安定した流れを促進します。

ハイパースケーラー、コロケーション企業、エンタープライズDCオペレーターにとっての戦略的重要性

この市場は、地域のデジタルトランスフォーメーションイニシアチブにおいて重要な役割を果たしています。ハイパースケーラーは、迅速な展開サイクルと内蔵冷却システムを備えたラックソリューションを求めています。コロケーションプロバイダーは、PUEスコアを改善し、ESG目標を達成するためにエネルギー効率の高いラックユニットを優先しています。企業は、AI、ハイブリッドIT、クラウドネイティブアーキテクチャをサポートする将来対応のラックソリューションを探しています。ラックデザインの革新は、展開時間を短縮し、電力とスペースの使用を最適化するのに役立ちます。投資家は、適応性がありエネルギー効率の高いインフラを提供するサプライヤーに価値を見出しています。アジア太平洋データセンターラック市場は、地域のデジタルリーダーシップの長期戦略を支えています。これにより、ラックシステムは地域のIT成長チェーンにおける重要なリンクとなっています。

- 例えば、NVIDIAのGB200 NVL72ラックスケールシステムは、72個のBlackwell GPUを高度な液冷とNVLink高速インターコネクトで統合し、大規模なAIトレーニング用に設計されています。ハイパースケーラーは、2025年から次世代データセンターにこれらのシステムを導入する予定です。

市場動向

高密度ラックにおけるダイレクト・トゥ・チップおよび浸漬冷却システムの統合の増加

熱管理は、地域全体でラック設計の革新の重要な推進力となっています。オペレーターは、密集したGPUクラスターをサポートするために、チップ直結の液体冷却システムを統合しています。一部の施設では、従来の熱しきい値を超えるAIワークロードに対して、浸漬冷却エンクロージャを採用しています。ラックベンダーは冷却専門家と協力して、ターンキーの熱管理ソリューションを提供しています。これらの革新はPUEレベルを低下させ、計算効率を向上させます。インドやインドネシアのような暑い気候の国々は、これらのソリューションから最も恩恵を受けます。アジア太平洋データセンターラック市場は、熱的に最適化されたインフラへのシフトを反映しています。このトレンドは、エネルギー制約のある環境でAI優先のワークロードをターゲットにするラックメーカーを可能にします。

迅速な展開のためのプレハブおよびモジュラーラックシステムの加速採用

データセンター開発者は、リードタイムを短縮するプレハブラックシステムをますます展開しています。モジュラーラックは、統合されたPDU、ケーブル管理、冷却ユニットとともに事前に組み立てられて到着します。これにより、セットアップ時間が数週間から数日に短縮され、迅速なインフラ拡大が可能になります。労働力とスペースが制約されている都市の中心部で需要が強まっています。地域特有のラックモジュールを提供するために、ローカルインテグレーターはハイパースケーラーと提携しています。アジア太平洋データセンターラック市場は、エッジゾーンやスマートシティへの投資の増加により、このトレンドをサポートしています。工場統合ソリューションへのこの好みは、OEMやシステムインテグレーターに新たな収益源を開きます。

接続性と電力サポートを強化したAI特化型ラック設計への注目の高まり

ラックベンダーは、AIワークロードと高性能コンピューティング専用に設計されたデザインを導入しています。これらのラックは、より大きなフォームファクター、冗長電源供給、および最適化されたGPUスロットレイアウトを特徴としています。AIトレーニングクラスターは、より高いインターコネクト速度と分散電力密度を要求します。クラウドプレイヤーは、マルチGPU構成とAIクラスターをサポートするために、これらの専門ラックを展開しています。ケーブル管理とエアフローシステムは、熱および計算負荷を処理するためにアップグレードされています。このトレンドは、日本、シンガポール、オーストラリアで最も急速に拡大しています。アジア太平洋データセンターラック市場は、オープンコンピュート互換性を備えたAI対応アーキテクチャを促進することで応答しています。OEMは、次世代AI需要に対する速度、密度、および適応性で競争しています。

ハイブリッドクラウドラックが中規模市場および企業セグメントで注目を集める

中規模企業は、オンプレミスとクラウドの両方のワークロードを処理できるラックを求めています。これらのハイブリッドクラウド対応ラックは、動的スケーリングをサポートし、パブリッククラウドプラットフォームとの安全な統合を可能にします。ベンダーは、マルチテナンシーサポート、セグメンテーション、およびリモートモニタリングを備えたラックを設計しています。ハイブリッドITへのシフトは、電力、冷却、および接続性におけるラックレベルの柔軟性の需要を高めています。AI駆動のモニタリングツールの統合がこれらのラックシステムで一般的になっています。中国、韓国、インドでは、金融、小売、公共部門からのハイブリッドクラウド需要が強く成長しています。アジア太平洋データセンターラック市場は、新興企業のニーズに合わせたソリューションでこのハイブリッドシフトをサポートしています。これらのラックは、稼働時間、スケーラビリティ、および資産の可視性を向上させます。

市場の課題

新興地域におけるインフラおよび電力の制約がラックの性能と展開を抑制

新興経済国は、電力網の信頼性の低さ、限られたファイバー接続、スペースの制約により課題に直面しています。施設レベルでの電力制限により、特に都市部以外での高密度ラックの採用が妨げられています。多くのデータセンターは、最新のラック設計と互換性のない旧式の冷却システムで運用されています。熟練した人材の不足がラックの組み立てと統合を遅らせています。サプライチェーンの混乱により、輸入部品の納期が長引いています。需要が高まっているにもかかわらず、小規模施設でのラックのアップグレードは一貫性がありません。アジア太平洋のデータセンターラック市場は、コスト効率と性能ニーズのバランスを取る際に摩擦が生じています。インフラのギャップが、高性能でスケーラブルなラックシステムの成長を直接制限しています。

多様なコンプライアンス基準におけるカスタマイズと統合の複雑さ

ラックベンダーは、アジア太平洋諸国の非常に細分化された規制環境に対応する必要があります。各国は異なる安全、電気、データ保護基準を施行しており、ラックの認証を複雑にしています。複数地域での使用に合わせたラックのカスタマイズは、コスト、時間、エンジニアリングの課題を増やします。企業はまた、ラックレベルのセキュリティ、テレメトリー、コンプライアンス監視を求めています。標準化されたフレームワークがないと、異なるシステム間の相互運用性が難しくなります。カスタムビルドがコンプライアンスの締め切りを満たさない場合、調達の遅延が増加します。アジア太平洋のデータセンターラック市場は、OEMや統合業者にとって技術的およびコンプライアンスの負担が増加しています。この複雑さは、新規参入者にとって参入障壁を高めています。

市場機会

AIとエッジアプリケーションの拡大がラックベンダーに新たな収益源を開放

ローカライズされた処理、AIモデルのトレーニング、高速コンテンツ配信の需要が、強力なラックの成長可能性を生み出しています。コンパクトなエッジラックやAI最適化システムは、新たな収益化の道を提供します。アジア太平洋のデータセンターラック市場は、この高まる需要から利益を得ており、特にサービスが行き届いていない都市部や農村地域で顕著です。

デジタルインフラへの公的および民間投資が長期的なラック展開を促進

政府支援のデジタル化計画と民間クラウドの拡張が、大規模なラック調達を推進しています。スマートシティ、フィンテックハブ、デジタルヘルスエコシステムの成長が、ラックインフラのニーズを増加させています。この投資環境は、さまざまな業種にわたる持続可能な需要を生み出しています。

市場セグメンテーション

ラックタイプ別

キャビネットラックは、そのセキュリティ、エアフロー制御、高密度サポートにより、アジア太平洋のデータセンターラック市場を支配しています。これらは、大規模施設での効率的なケーブル管理と統合電源ソリューションを可能にします。オープンフレームラックは、テスト環境やエッジノードでのアクセスのしやすさから依然として人気があります。「その他」のカテゴリには、非標準の展開で使用されるカスタムまたはハイブリッドフレームが含まれます。

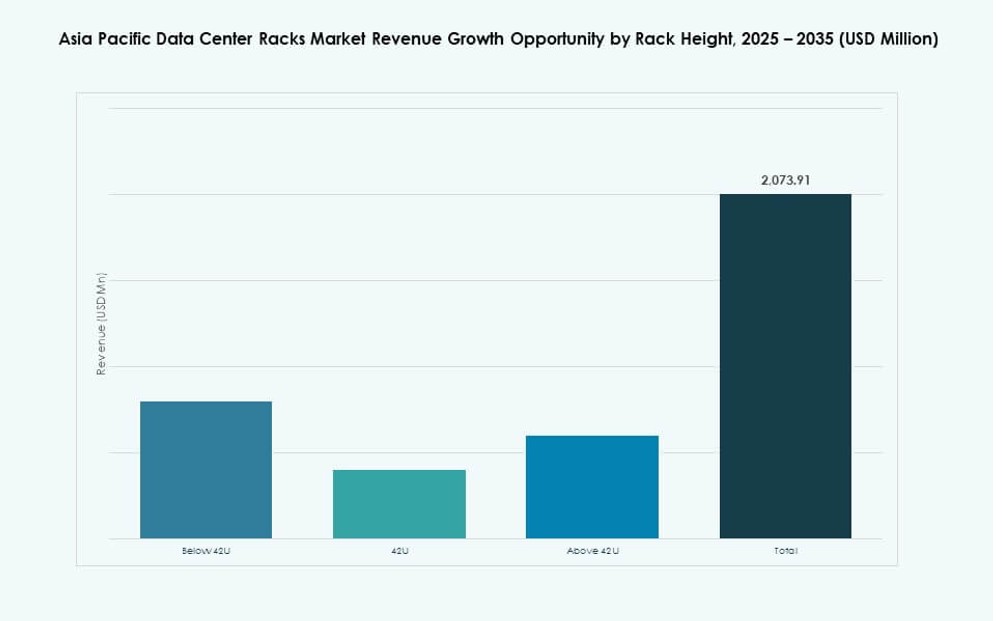

ラック高さ別

42Uラックは、その容量、フットプリント、冷却互換性のバランスにより、最大の市場シェアを持っています。これらのラックは、エンタープライズおよびハイパースケールのセットアップに適しています。42U以下のラックは、スペースと電力が限られているエッジ環境で需要があります。42U以上のラックは、高密度またはHPCクラスターを推進する施設で好まれています。

幅による分類

19インチラックは、グローバルな標準化とコンポーネントの互換性により、アジア太平洋データセンターラック市場を支配しています。これらはデータセンターティア全体で広く採用されています。23インチラックは、より広いケーブル経路を必要とする通信およびエネルギーアプリケーションで使用されます。他の幅は、軍事、研究、または産業用ワークロードのカスタムセットアップで展開されます。

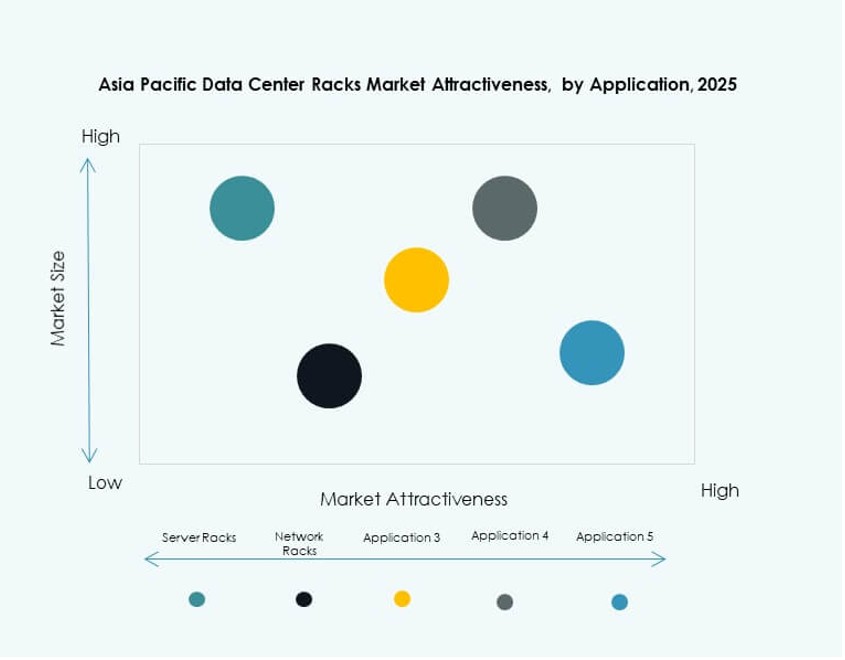

用途による分類

サーバーラックは、コアコンピュートインフラストラクチャを収容するため、最大のシェアを占めています。企業やハイパースケーラーは、これらのシステムでの熱および気流管理を優先します。ネットワークラックは、スイッチングおよびルーティング機器をサポートし、分散エッジ展開とともに需要が増加しています。両方のラックタイプは、スケーラブルなIT環境にとって重要です。

エンドユーザーによる分類

ハイパースケールおよびコロケーションの拡張により、大規模データセンターが需要を牽引しています。これらのオペレーターは、エネルギー効率が高く、モジュール式のラックソリューションを大規模に必要としています。小規模および中規模のデータセンターは、統合されたモニタリング機能を備えた柔軟なハイブリッドラックを採用しています。両方のセグメントがラック出荷の地域成長に貢献しています。

業種別分類

IT&通信は、クラウドの成長と5G展開の継続により、業種別セグメンテーションを支配しています。BFSIは、コンプライアンス要件を満たす安全で冗長なラックの需要が続きます。政府、防衛、医療セクターは、主権クラウドのために高セキュリティラックを展開しています。小売およびエネルギーセグメントは、分散型オペレーションのためにエッジラックを採用しています。他には、教育やメディアのカスタマイズされたインフラストラクチャのニーズがあります。

地域の洞察

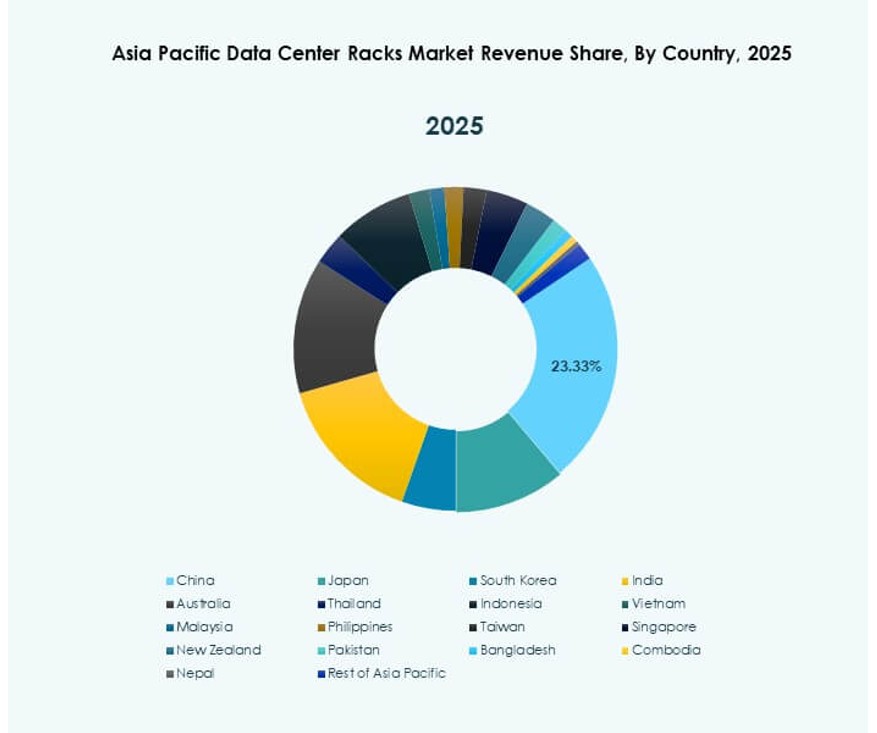

中国と日本が市場をリードし、50%以上のシェアを占める

中国と日本は、アジア太平洋データセンターラック市場の50%以上を占めています。中国のハイパースケールの成長、現地製造、データ主権法がラック調達を促進しています。日本の需要は、先進的なクラウドセクターとAIクラスターの構築から来ています。両国は、AI最適化された液冷ラックに投資しています。これらの国はまた、地域の標準とOEMの革新に影響を与えています。ラックベンダーは、強力なインフラサポートと予測可能な政策フレームワークから利益を得ています。

インド、韓国、オーストラリアがクラウドとAIの拡張で成長拠点として浮上

インドの急速なデジタル化、5G展開、クラウド採用の増加が、多様なラックサイズの需要を促進しています。韓国は、AIを最優先とする政府プログラムと通信エッジイニシアチブを通じてラックの成長を促進しています。オーストラリアのデータ主権政策とAIインフラ投資が、モジュール式ラックシステムをサポートしています。これら3か国は、市場の30%以上に貢献しています。ラックベンダーは、これらの地域でコロケーションプロバイダーやインテグレーターとのパートナーシップを拡大しています。これは、ハイパースケール、エッジ、ハイブリッドゾーン全体での多様なラック展開をサポートしています。

- 例えば、リライアンス・ジオは2024年に、AI、5G、エンタープライズクラウドワークロードをサポートするために、ナビムンバイや他の地域でエッジデータセンターの容量を拡大することで、ジオクラウドプラットフォームを拡張しました。これらの展開は、インドの主権クラウドと低遅延インフラストラクチャの需要の増加に対応しています。

東南アジアがエッジの成長と地域クラウド展開で勢いを増す

シンガポール、インドネシア、マレーシア、フィリピンを含む東南アジアは、約20%のシェアを持っています。シンガポールは、コロケーションの密度とスマートシティのアーキテクチャによってリードしています。インドネシアとフィリピンでは、エッジおよび海底ケーブルの上陸によるラック需要が増加しています。マレーシアはAIパークとデジタルトランスフォーメーションに投資し、モジュール型ラックの展開を促進しています。アジア太平洋データセンターラック市場は、地域のイニシアチブと国境を越えたクラウド戦略から恩恵を受けています。ラックベンダーは、ローカライゼーションのニーズ、コンパクトなシステム、柔軟な展開モデルを活用しています。

- 例えば、Telkom Indonesiaのパラパリングプロジェクトは、500以上の地区を接続することにより、全国的なファイバーバックボーンカバレッジを提供し、地方および都市地域全体でデジタルサービスとクラウドの拡張をサポートするエッジデータセンターの成長を可能にしました。

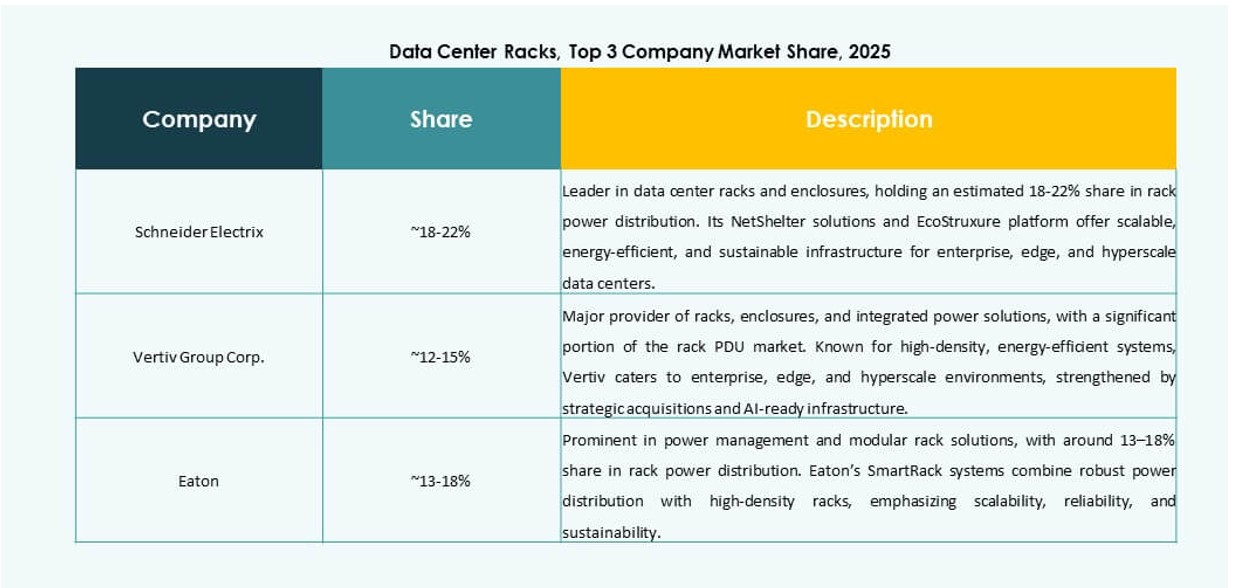

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループ

- リタール

- イートン

- シスコシステムズ株式会社

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP

- デル株式会社

- 富士通

- ルグラン

- コンテックアジア

アジア太平洋データセンターラック市場は、インフラ、統合、革新の分野で競争する世界的な大手企業と地域の専門家が混在しています。シュナイダーエレクトリック、ヴァーティブ、リタールは、高密度キャビネットセグメントで強力な熱および電力統合を持ち、支配しています。シスコ、HPE、デルは、サーバーおよびネットワークハードウェアの統合を通じてラックの仕様に影響を与えています。イートンとルグランは、ラックシステム内の電力と接続性に焦点を当てており、コンテックアジアのような地域のプレイヤーは、コスト最適化されたデザインで新興市場に対応しています。OEM統合やコロケーションパートナーシップなどの戦略的提携が競争の位置付けを形成しています。モジュール性、冷却効率、ローカライズされたコンプライアンスの需要が高まっており、非常にダイナミックな状態が続いています。ベンダーは、ハードウェア、電力、監視およびオーケストレーションのためのソフトウェアを組み合わせたターンキーラックエコシステムに注力しています。

最近の開発:

- 2025年10月、リタールはOCPグローバルサミットでMGX™アーキテクチャラックを発表しました。この新しいラックシステムは、柔軟な19インチレールデザイン、調整可能なクロスメンバー、高い電気容量を備え、AI対応およびハイパースケール展開に対応しています。

- 2025年8月、ヴァーティブグループは、Great Lakes Data Racks & Cabinetsの2億ドルの買収を完了し、高密度および液体冷却ラックのポートフォリオを強化しました。この取引は、AIおよびエッジ展開向けに特化された事前設計ラックシステムにおけるヴァーティブの能力を向上させます。

- 2025年4月、ルグランは、シドニーを拠点とするサーバーラックおよびデータセンターインフラストラクチャのプロバイダーであるComputer Room Solutions (CRS) を買収しました。この買収により、ルグランはオーストラリアおよびオセアニア全体でのホワイトスペースソリューションの提供を強化し、アジア太平洋データセンターラック市場での存在感を拡大します。