1. المقدمة

1.1. تعريف السوق والنطاق

1.2. منهجية البحث

1.2.1. البحث الأولي

1.2.2. البحث الثانوي

1.2.3. التحقق من البيانات والافتراضات

1.3. إطار تقسيم السوق

2. الملخص التنفيذي

2.1. لمحة عن السوق

2.2. النتائج الرئيسية

2.3. توصيات المحللين

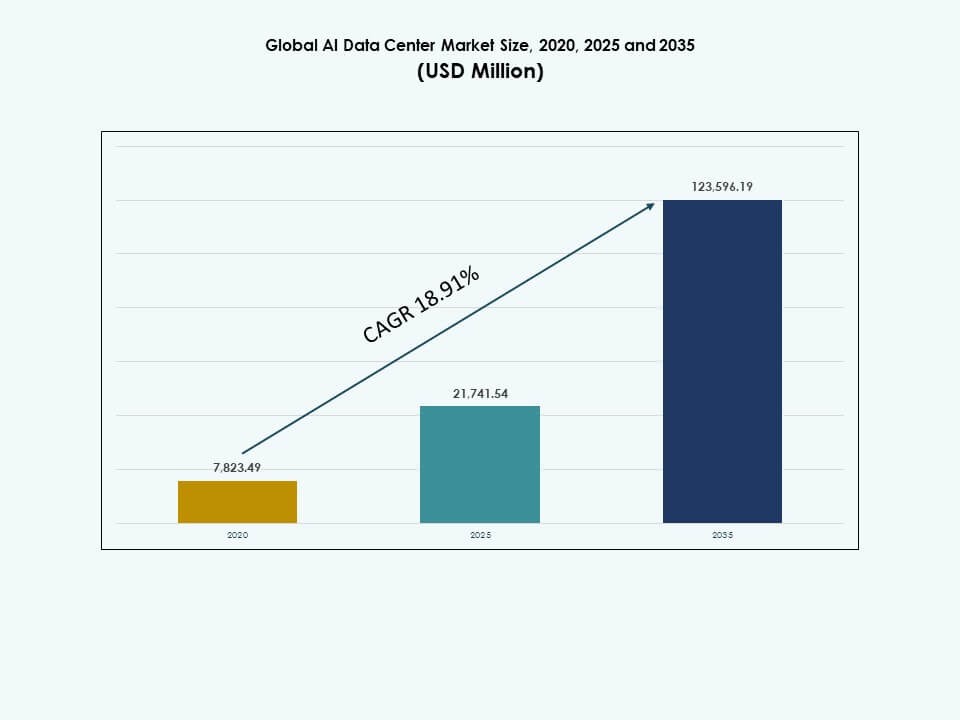

2.4. توقعات السوق (2025–2035)

3. ديناميكيات السوق

3.1. محركات السوق

3.2. قيود السوق

3.3. فرص السوق

3.4. التحديات والمخاطر

3.5. تحليل سلسلة القيمة

3.6. تحليل القوى الخمس لبورتر

4. سوق مراكز بيانات الذكاء الاصطناعي العالمية – تحديد حجم السوق والتوقعات

4.1. حجم السوق التاريخي (2020–2025)

4.2. توقعات حجم السوق (2026–2035)

4.3. تحليل معدل نمو السوق

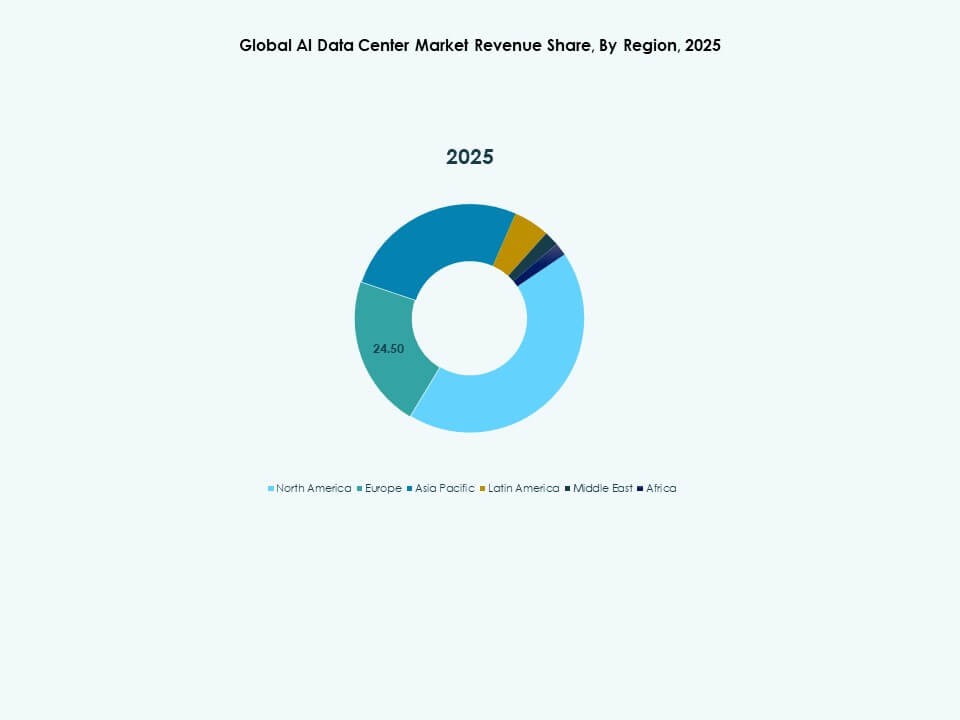

4.4. توقعات السوق حسب المنطقة

5. اتجاهات السوق والرؤى

5.1. اتجاهات تبني التكنولوجيا

5.2. اتجاهات الأعمال والاستثمار

6. المشهد التنظيمي والسياسي

6.1. متطلبات السيادة المحلية للبيانات

6.2. كفاءة الطاقة وتنظيمات الكربون حسب المنطقة

6.3. الحوافز الضريبية أو الإعانات لمراكز بيانات الذكاء الاصطناعي الخضراء

6.4. معايير الامتثال (ISO، ASHRAE، LEED، BREEAM، Energy Star)

7. تحليل المخاطر والمرونة

7.1. مخاطر سلسلة التوريد للخوادم، المسرعات، أجهزة الشبكات

7.2. المخاطر التشغيلية: انقطاع التيار الكهربائي، فشل التبريد، الهجمات الإلكترونية

7.3. استراتيجيات التعافي من الكوارث واستمرارية الأعمال لمراكز بيانات الذكاء الاصطناعي

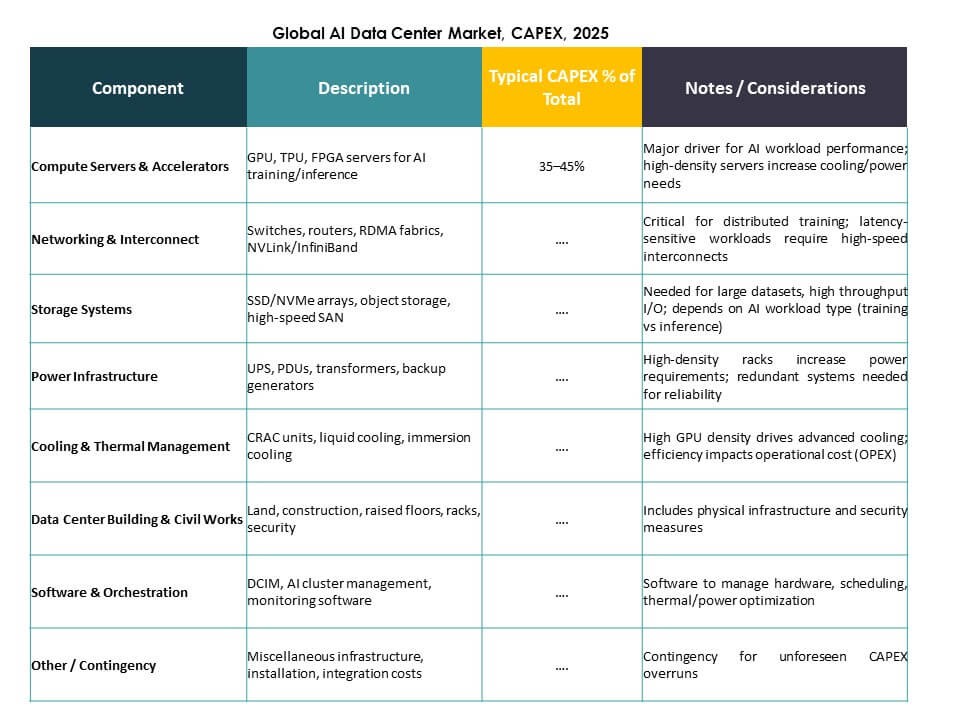

8. تحليل التكاليف واتجاهات التسعير

8.1. النفقات الرأسمالية والتشغيلية لمراكز بيانات الذكاء الاصطناعي حسب النوع (واسعة النطاق، التواجد المشترك، الحافة)

8.2. توزيع التكلفة: الحوسبة، التبريد، الشبكات، التخزين، البرمجيات

8.3. تحليل العائد على الاستثمار، التكلفة الإجمالية للملكية، والمقارنة مع مراكز البيانات التقليدية

9. التوقعات المستقبلية والتوصيات الاستراتيجية

9.1. توقعات السوق حسب القطاعات الفرعية والجغرافيا بعد عام 2035

9.2. تأثير التقنيات الناشئة (الحوسبة الكمومية، الحوسبة العصبية) على مراكز بيانات الذكاء الاصطناعي

9.3. توصيات الاستثمار الاستراتيجي حسب المنطقة، القطاع، والتطبيق

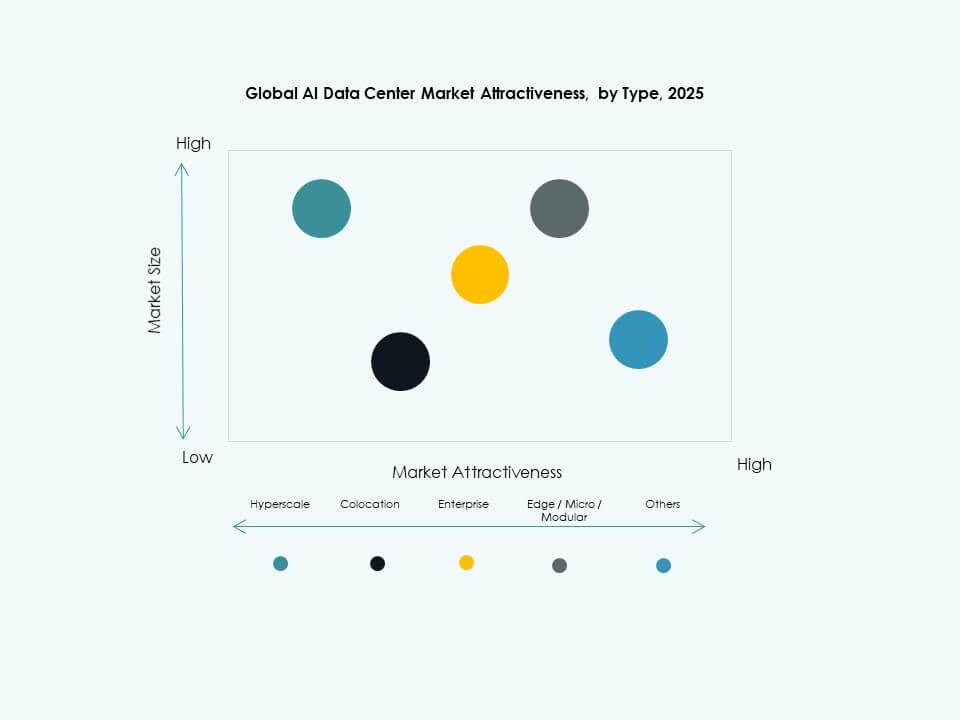

10. سوق مراكز بيانات الذكاء الاصطناعي العالمية – حسب النوع

10.1. واسعة النطاق

10.2. التواجد المشترك والشركات

10.3. مراكز البيانات الحافة/الميكرو

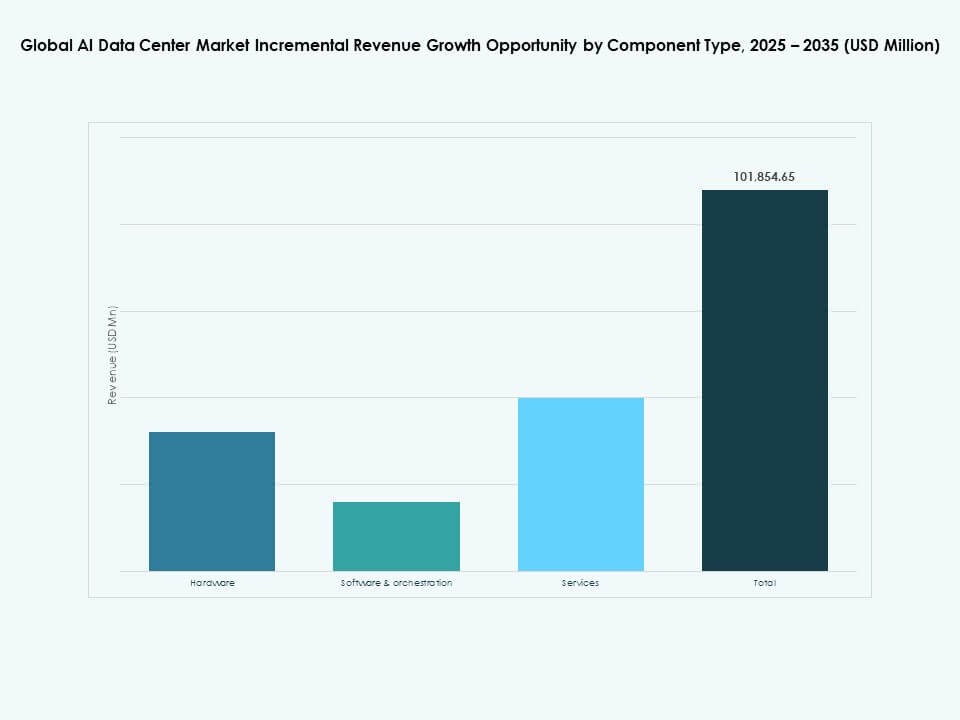

11. سوق مراكز بيانات الذكاء الاصطناعي العالمية – حسب المكون

11.1. الأجهزة

11.2. البرمجيات والتنظيم

11.3. الخدمات

12. سوق مراكز بيانات الذكاء الاصطناعي العالمية – حسب النشر

12.1. في الموقع

12.2. السحابة

12.3. الهجين

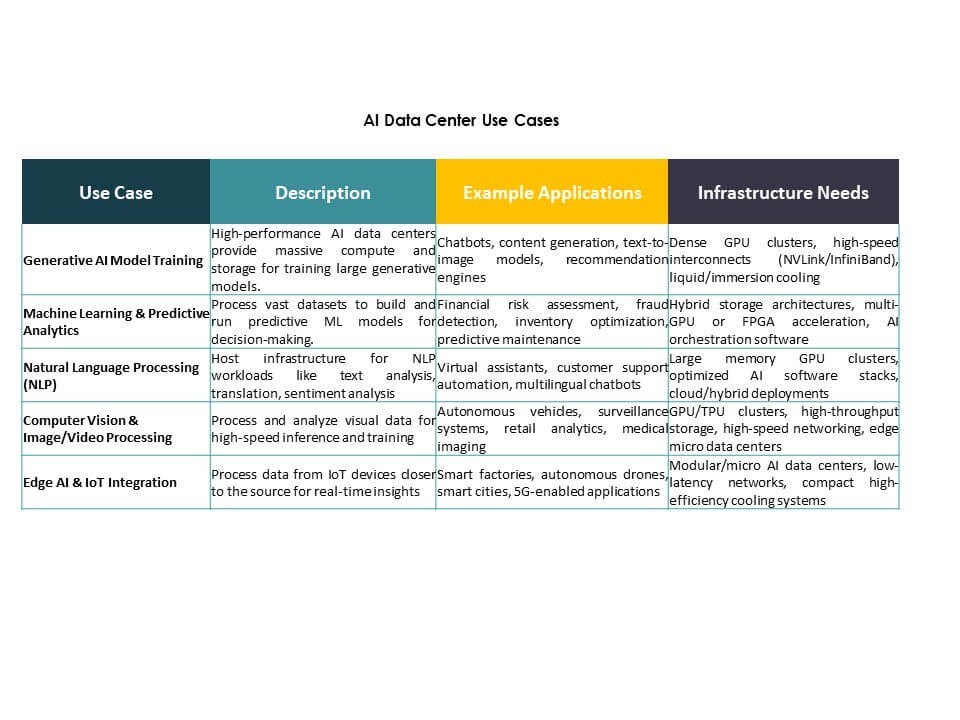

13. سوق مراكز بيانات الذكاء الاصطناعي العالمية – حسب التطبيق

13.1. الذكاء الاصطناعي التوليدي (GenAI)

13.2. تعلم الآلة (ML)

13.3. معالجة اللغة الطبيعية (NLP)

13.4. الرؤية الحاسوبية (CV)

13.5. أخرى

14. سوق مراكز بيانات الذكاء الاصطناعي العالمية – حسب القطاع

14.1. الرعاية الصحية

14.2. التجزئة

14.3. تكنولوجيا المعلومات والاتصالات

14.4. البنوك والخدمات المالية والتأمين

14.5. السيارات

14.6. الإعلام والترفيه

14.7. التصنيع

14.8. أخرى

15. سوق مراكز بيانات الذكاء الاصطناعي العالمية – حسب المنطقة

15.1. أمريكا الشمالية

15.1.1. الولايات المتحدة

15.1.2. كندا

15.1.3. المكسيك

15.2. أوروبا

15.2.1. المملكة المتحدة

15.2.2. فرنسا

15.2.3. ألمانيا

15.2.4. إيطاليا

15.2.5. إسبانيا

15.2.6. روسيا

15.2.7. بلجيكا

15.2.8. هولندا

15.2.9. النمسا

15.2.10. السويد

15.2.11. بولندا

15.2.12. الدنمارك

15.2.13. سويسرا

15.2.14. بقية أوروبا

15.3. آسيا والمحيط الهادئ

15.3.1. الصين

15.3.2. اليابان

15.3.3. كوريا الجنوبية

15.3.4. الهند

15.3.5. أستراليا

15.3.6. تايلاند

15.3.7. إندونيسيا

15.3.8. فيتنام

15.3.9. ماليزيا

15.3.10. الفلبين

15.3.11. تايوان

15.3.12. بقية آسيا والمحيط الهادئ

15.4. أمريكا اللاتينية

15.4.1. البرازيل

15.4.2. الأرجنتين

15.4.3. بيرو

15.4.4. تشيلي

15.4.5. كولومبيا

15.4.6. بقية أمريكا اللاتينية

15.5. الشرق الأوسط

15.5.1. الإمارات العربية المتحدة

15.5.2. المملكة العربية السعودية

15.5.3. إسرائيل

15.5.4. تركيا

15.5.5. إيران

15.5.6. بقية الشرق الأوسط

15.6. أفريقيا

15.6.1. جنوب أفريقيا

15.6.2. مصر

15.6.3. نيجيريا

15.6.4. الجزائر

15.6.5. المغرب

15.6.6. بقية أفريقيا

16. الاستدامة ومراكز بيانات الذكاء الاصطناعي الخضراء

16.1. مبادرات كفاءة الطاقة

16.1.1. نشر التبريد الحر، التبريد الأديباتي، والمبردات الاقتصادية

16.1.2. أنظمة التحكم الذكية لتحسين درجة الحرارة وتدفق الهواء

16.1.3. دراسات حالة لبرامج تحسين الكفاءة

16.2. تكامل الطاقة المتجددة

16.2.1. دمج مصادر الطاقة الشمسية أو الرياح أو الجوفية في عمليات التبريد

16.2.2. أنظمة هجينة تجمع بين الطاقة المتجددة والتبريد الميكانيكي

16.3. تحليل البصمة الكربونية والانبعاثات

16.4. مبادرات تقليل غازات الاحتباس الحراري

16.5. شهادات LEED والخضراء

16.5.1. نسبة أنظمة التبريد المثبتة في المنشآت المعتمدة من LEED أو BREEAM أو Energy Star

16.5.2. الامتثال لمعايير كفاءة الطاقة ASHRAE وISO

17. التقنيات الناشئة والابتكارات

17.1.1. التقنيات الناشئة والابتكارات

17.1.2. التبريد السائل والتبريد بالغمر

17.1.3. معدل التبني ونضج التكنولوجيا

17.1.4. البائعون الرئيسيون والتركيبات حسب المنطقة

17.1.5. تحليل مقارن: الأداء والتكلفة وتوفير الطاقة

17.2. تكامل البنية التحتية للذكاء الاصطناعي والحوسبة عالية الأداء

17.2.1. الطلب على التبريد الناتج عن مجموعات تدريب الذكاء الاصطناعي وأنظمة الحوسبة عالية الأداء

17.2.2. تكييف تصميم التبريد مع الأحمال ذات الكثافة الحرارية العالية

17.3. جاهزية الحوسبة الكمومية

17.3.1. متطلبات التبريد للمعالجات الكمومية

17.3.2. تقنيات التبريد المحتملة المناسبة للبيئات الكمومية

17.4. مراكز بيانات الذكاء الاصطناعي المعيارية والحافة

17.4.1. استراتيجيات التبريد للمنشآت الجاهزة والمودولية

17.4.2. التبريد المدمج والمتكيف لمواقع الحافة

17.5. الأتمتة، التنسيق وعمليات الذكاء الاصطناعي

17.5.1. تكامل إدارة الحرارة المدفوعة بالذكاء الاصطناعي

17.5.2. الصيانة التنبؤية وتحسين التبريد التلقائي

18. المشهد التنافسي

18.1. تحليل حصة السوق

18.2. استراتيجيات اللاعبين الرئيسيين

18.3. الاندماجات والاستحواذات والشراكات

18.4. إطلاق المنتجات والخدمات

19. ملفات تعريف الشركات

19.1. مايكروسوفت (Azure)

19.2. خدمات أمازون ويب (AWS)

19.3. جوجل كلاود / ألفابت

19.4. منصات ميتا

19.5. إنفيديا

19.6. ديل تكنولوجيز

19.7. هيوليت باكارد إنتربرايز (HPE)

19.8. لينوفو

19.9. آي بي إم

19.10. إكوينيكس

19.11. ديجيتال ريالتي ترست

19.12. كور ويف

19.13. مراكز البيانات المتوافقة

19.14. أريستا نتوركس / برودكوم

19.15. كيو تي إس ريالتي ترست

20. دراسات الحالة وحالات الاستخدام

محركات السوق

محركات السوق اتجاهات السوق

اتجاهات السوق تحديات السوق

تحديات السوق تقسيم السوق:

تقسيم السوق: رؤى تنافسية:

رؤى تنافسية: رؤى تنافسية

رؤى تنافسية