الملخص التنفيذي:

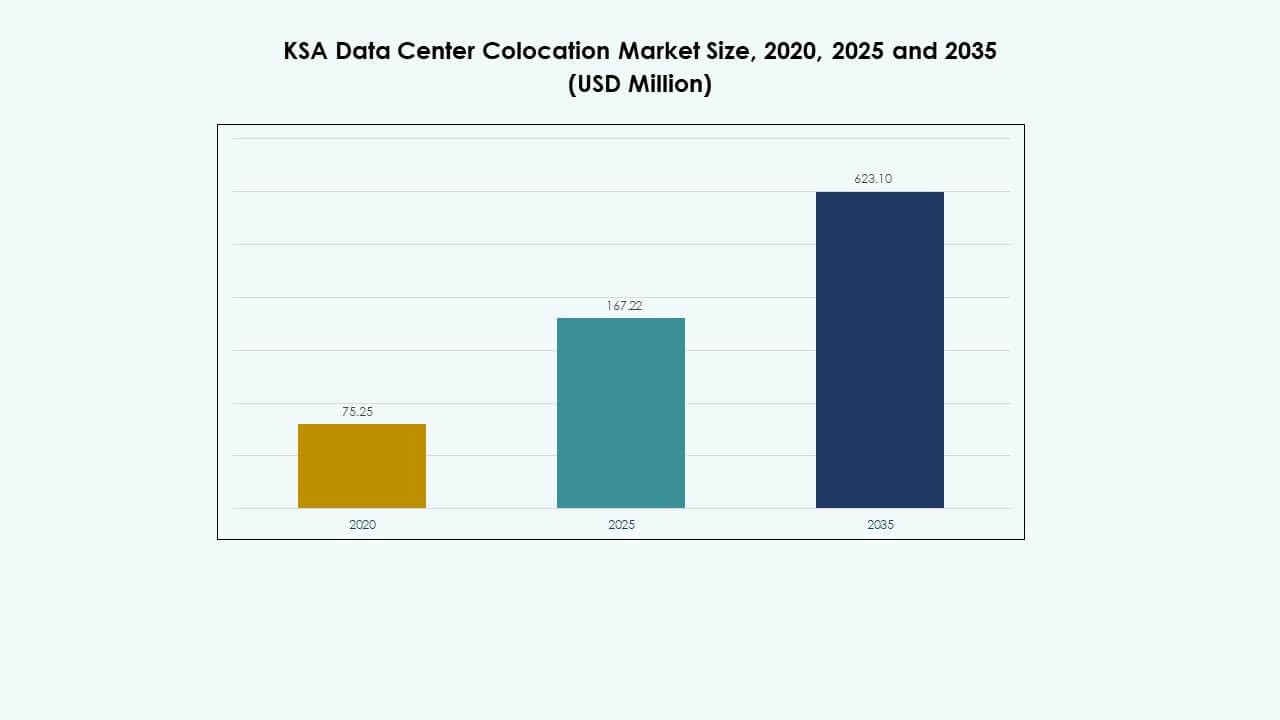

تم تقييم حجم سوق مراكز البيانات المشتركة في المملكة العربية السعودية بقيمة 75.25 مليون دولار أمريكي في عام 2020 ليصل إلى 167.22 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 623.10 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.99% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في المملكة العربية السعودية 2025 |

167.22 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في المملكة العربية السعودية، معدل النمو السنوي المركب |

13.99% |

| حجم سوق مراكز البيانات المشتركة في المملكة العربية السعودية 2035 |

623.10 مليون دولار أمريكي |

تعزز المبادرات القوية لاعتماد التكنولوجيا، والهجرة إلى السحابة، والتحول الرقمي نمو السوق. تقوم الشركات بدمج الحوسبة الطرفية، والذكاء الاصطناعي، والأتمتة لتحديث البنية التحتية لتكنولوجيا المعلومات وتحسين أداء الشبكة. يدعم ذلك المرونة التشغيلية والتعامل الآمن مع البيانات، مما يجعل خدمات الاستضافة المشتركة ذات أهمية استراتيجية للشركات والمستثمرين الذين يسعون إلى بنية تحتية قابلة للتوسع مع تقليل النفقات الرأسمالية.

تتصدر الرياض السوق بفضل البنية التحتية الرقمية القوية والدعم الحكومي الاستراتيجي. تعتبر جدة والدمام مراكز ناشئة، مدعومة باتصال الكابلات البحرية وزيادة الطلب من الشركات. تستفيد المناطق الغربية والشرقية من موقعها الجغرافي وقاعدتها الصناعية، مما يجعلها مناطق حيوية لتوسع مراكز البيانات في المستقبل.

محركات السوق

التحول الرقمي السريع وتوسع استراتيجيات السحابة أولاً من قبل الشركات

يستفيد سوق مراكز البيانات المشتركة في المملكة العربية السعودية من التحول الرقمي على مستوى البلاد. تقوم الشركات بتحديث البنية التحتية لتتماشى مع أهداف رؤية 2030. يدعم ذلك الاتصال عالي السرعة، ونماذج السحابة الهجينة، وقوة الحوسبة القابلة للتوسع. تعتمد الشركات على الاستضافة المشتركة لتقليل النفقات الرأسمالية وتحسين المرونة التشغيلية. يدفع الطلب على التطبيقات ذات زمن الانتقال المنخفض عمليات النشر الجديدة عبر المدن الرئيسية. تحسن الاستثمارات في الحوسبة الطرفية من تقديم الخدمات والمرونة. يعزز الانتقال استراتيجيات استمرارية الأعمال. يرى المستثمرون هذا القطاع كفئة أصول مستقرة وطويلة الأجل.

- على سبيل المثال، في سبتمبر 2025، وقعت شركة STC وشركتها التابعة Solutions عقدًا بقيمة 313.4 مليون ريال سعودي لمدة 36 شهرًا لتوسيع البنية التحتية للشبكات ومراكز البيانات في خميس مشيط، الدمام، القصيم، وشمال الرياض. يركز الاتفاق على تعزيز الاتصال ودعم نمو خدمات الجيل الخامس عبر المناطق الرئيسية.

زيادة اعتماد التكنولوجيا مع تحديث البنية التحتية المتقدمة عبر الصناعات

تسارع تبني التكنولوجيا عبر قطاعات الاتصالات والبنوك والرعاية الصحية، مما يزيد الطلب على مرافق التواجد المشترك. تقوم الشركات بدمج الذكاء الاصطناعي وإنترنت الأشياء و5G لتعزيز الكفاءة التشغيلية. يتيح ذلك للمؤسسات نقل أحمال العمل إلى بيئات آمنة وعالية الأداء. يقوم مشغلو مراكز البيانات بنشر تصميمات موفرة للطاقة وأنظمة معيارية لتلبية الاحتياجات المتطورة. يقلل زيادة الأتمتة من وقت التوقف ويعزز موثوقية الخدمة. تفضل المؤسسات التواجد المشترك لقدرتها على التعامل مع أحمال العمل المتقلبة. يدعم الابتكار اتخاذ القرارات بشكل أسرع وتجارب العملاء. الاستثمار الاستراتيجي في الشبكات من الجيل التالي يضمن زخم نمو السوق.

- على سبيل المثال، أكملت زين السعودية، بالشراكة مع هواوي، النشر التجاري لـ 5G Standalone على نطاق 600 ميجاهرتز في أكتوبر 2025، محققة انخفاضًا بنسبة 50% في زمن الانتقال وتحسينًا في سرعة الرفع بمقدار 10 أضعاف مع تمكين خدمات الهاتف المحمول المدفوعة بالذكاء الاصطناعي وتكامل إنترنت الأشياء المتقدم للمؤسسات عبر الرياض وجدة.

الطلب المتزايد على حلول البنية التحتية لتكنولوجيا المعلومات الآمنة والمتوافقة والقابلة للتوسع

يزداد الطلب على البنية التحتية الموثوقة مع تزايد تهديدات الأمن السيبراني ومتطلبات الامتثال التنظيمي. يتماشى سوق التواجد المشترك لمراكز البيانات في السعودية مع معايير الإقامة والأمان الصارمة للبيانات. يبني المشغلون مرافق بجدران نارية متقدمة، ووصول بيومتري، وشهادات مستوى. يعزز ذلك ثقة الأعمال ويقلل من مخاطر الأمان. تفضل المؤسسات التواجد المشترك القابل للتوسع على الإعدادات الداخلية. يجذب الامتثال للمعايير العالمية الشركات متعددة الجنسيات. تعزز قدرات التخفيف من المخاطر المحسنة الثقة في حلول استضافة البيانات. يدعم التركيز على البيئات الرقمية الآمنة التوسع المستمر في الصناعة.

التوجه الاستراتيجي للمملكة كمركز رقمي للشرق الأوسط

يوفر موقع المملكة العربية السعودية ميزة للترابط والتوسع الدولي. يدفع الرؤية الرقمية القوية للحكومة تطوير البنية التحتية والاستثمار الأجنبي. يتيح ذلك للمؤسسات التوسع إقليمياً بأقل زمن انتقال. تربط مرافق التواجد المشترك مزودي السحابة العالمية، وشركات الاتصالات، والشركات الضخمة. تصبح الرياض بوابة مفضلة لتدفقات التجارة الرقمية. توسع التعاون الدولي من سعة الخدمة ومدى الشبكة. ترى الشركات في ذلك وسيلة لضمان مستقبل العمليات. يعزز التوجه الاستراتيجي دور البلاد في اقتصاد البيانات الإقليمي.

اتجاهات السوق

زيادة نشر المرافق الضخمة مع التركيز على الكفاءة والسرعة

يشهد سوق التواجد المشترك لمراكز البيانات في السعودية تبنيًا قويًا للبنية التحتية الضخمة لتلبية الطلب على السحابة. يبني المشغلون مرافق كبيرة مع أنظمة تبريد وطاقة متقدمة. يدعم ذلك الحوسبة عالية الكثافة وكميات البيانات الضخمة. يركز المزودون على تقليل استخدام الطاقة من خلال التقنيات الخضراء. يتماشى دمج الطاقة المتجددة مع الأهداف الوطنية للاستدامة. تُمكّن عمليات النشر الضخمة من التوسع السريع وتحسين التكاليف. تجذب هذه المرافق مزودي السحابة العالمية وشركات التكنولوجيا. يعكس التوسع نضوج النظام البيئي الرقمي.

زيادة التركيز على الحوسبة الطرفية لتمكين تسليم البيانات بزمن انتقال منخفض

يتجه السوق نحو عمليات النشر الموزعة على الحافة لدعم الذكاء الاصطناعي وإنترنت الأشياء والتطبيقات في الوقت الفعلي. تقلل مرافق الحافة من زمن الانتقال وتحسن تجربة المستخدم للأعباء الحرجة. يعزز تسليم الخدمة لتطبيقات الألعاب والتكنولوجيا المالية والتطبيب عن بعد. توسع مشغلي الاتصالات الشراكات لبناء شبكات جاهزة للحافة. تدعم المواقع المعيارية الأصغر بالقرب من المدن الرئيسية تدفق البيانات بكفاءة. يحسن هذا النموذج الموزع الموثوقية والسرعة. تستفيد الشركات من معالجة البيانات المحلية وتحسين الامتثال. يسرع الاتجاه تحديث الشبكات عبر الصناعات.

دمج الأتمتة والذكاء الاصطناعي في سير العمل التشغيلي والإدارة

يتبنى مشغلو مراكز البيانات الأتمتة المدفوعة بالذكاء الاصطناعي لتحسين الأداء وتقليل الأخطاء البشرية وخفض التكاليف. يعزز الصيانة التنبؤية وتوازن الحمل ومراقبة الأمان. تحسن التحليلات في الوقت الفعلي الرؤية التشغيلية واستخدام الموارد. تساعد أنظمة الإدارة الذكية في توسيع الخدمات بكفاءة. يقلل الذكاء الاصطناعي من وقت التوقف عن العمل ويزيد من رضا العملاء. تتماشى الأنظمة الآلية مع أهداف الاستدامة من خلال التحكم الذكي في الطاقة. تمكن هذه القدرات مقدمي الخدمات من تقديم خدمة متسقة وموثوقة. يقود الابتكار تمايزًا تنافسيًا قويًا في قطاع التواجد المشترك.

تزايد الاستثمارات في البنية التحتية المستدامة والخضراء لمراكز البيانات

يتجه سوق التواجد المشترك لمراكز البيانات في المملكة العربية السعودية نحو تصاميم موفرة للطاقة ومنخفضة الكربون. يتبنى مقدمو الخدمات التبريد السائل، والاستخدام الذكي للطاقة، ومصادر الطاقة المتجددة. يتماشى ذلك مع رؤية البلاد للطاقة النظيفة والالتزامات البيئية والاجتماعية والحوكمة. تخفض كفاءة الطاقة تكاليف التشغيل وتجذب العملاء العالميين. تحسن البنية التحتية المستدامة سمعة العلامة التجارية وجاذبية المستثمرين. تعزز الشهادات الخضراء ثقة العملاء. يشجع هذا الاتجاه الشراكات بين مقدمي الطاقة وتكنولوجيا المعلومات. تصبح المسؤولية البيئية جزءًا أساسيًا من استراتيجيات النمو.

تحديات السوق

متطلبات الإنفاق الرأسمالي العالية ودورات العائد على الاستثمار الطويلة

يواجه سوق التواجد المشترك لمراكز البيانات في المملكة العربية السعودية متطلبات رأسمالية عالية للأراضي والمعدات وتطوير البنية التحتية. يتطلب بناء مرافق متقدمة بمعايير Tier III أو Tier IV موارد مالية كبيرة. يخلق ذلك حواجز دخول للمشغلين الأصغر ويحد من المنافسة. تمتد فترات السداد الطويلة جداول العائد على الاستثمار للمستثمرين. تزيد تكاليف الطاقة والتبريد العالية من الضغط على الهوامش. يتطلب ذلك تخطيطًا دقيقًا للقدرة والانضباط المالي. يؤمن قادة السوق التمويل من خلال الشراكات الاستراتيجية والدعم السيادي. تتفاقم التحديات خلال التقلبات الاقتصادية.

نقص المواهب وزيادة تعقيد الامتثال التنظيمي

يزيد التحول الرقمي السريع من الطلب على المهنيين المهرة في إدارة الشبكات والأمن والأتمتة. يبطئ نقص المواهب جداول النشر ويزيد من تكاليف التشغيل. يجب أن يتماشى سوق التواجد المشترك لمراكز البيانات في المملكة العربية السعودية أيضًا مع أطر الامتثال المتطورة. يواجه قوانين حماية البيانات المعقدة ولوائح الأمن السيبراني الصارمة. يؤثر نقص القوى العاملة المتخصصة على جودة الخدمة وسرعة الابتكار. يتطلب الامتثال استثمارات في المراقبة والتوثيق والشهادات الأمنية. تجعل هذه العوامل توسيع العمليات أكثر صعوبة. يجب على الشركات التركيز على تطوير القوى العاملة واستعداد الامتثال.

فرص السوق

الاستثمارات الاستراتيجية في التقنيات الناشئة وتوسيع البنية التحتية الرقمية

سوق استضافة مراكز البيانات في المملكة العربية السعودية يقدم فرصًا في تكامل السحابة المتقدمة والشبكات الطرفية. يدعم الانتشار السريع لشبكات الجيل الخامس ودمج الذكاء الاصطناعي الطلب على الخدمات من الجيل التالي. يجذب مقدمي الخدمات الضخمة الذين يسعون للتوسع الإقليمي. يمكن للشركات الاستثمار في الأتمتة الذكية ومنصات السحابة الهجينة. تشجع خطط النمو الرقمي الشراكات مع المشغلين العالميين. يعزز الابتكار الكفاءة والتنافسية. يعزز التوسع القيادة الرقمية للمنطقة. يعزز التمركز في السوق دوره كمركز استراتيجي للتكنولوجيا.

دعم حكومي قوي وحوافز لتطوير النظام البيئي الرقمي

تخلق مبادرات رؤية السعودية 2030 سياسات مواتية لتوسع مراكز البيانات. يستفيد المستثمرون من الحوافز الضريبية، والمنح التحتية، واللوائح الداعمة. يحسن سهولة ممارسة الأعمال للمشغلين المحليين والدوليين. تعزز المشاريع المدعومة من الحكومة الاتصال الشبكي عبر المدن الكبرى. تزيد استقرار السياسات من ثقة المستثمرين وتسرع الموافقات. تفتح التحالفات الاستراتيجية مع الشركات العالمية قطاعات سوق جديدة. تشكل الشراكات بين القطاعين العام والخاص مستقبل البنية التحتية الرقمية. تخلق هذه العوامل فرص نمو قوية في السنوات القادمة.

تقسيم السوق

حسب النوع

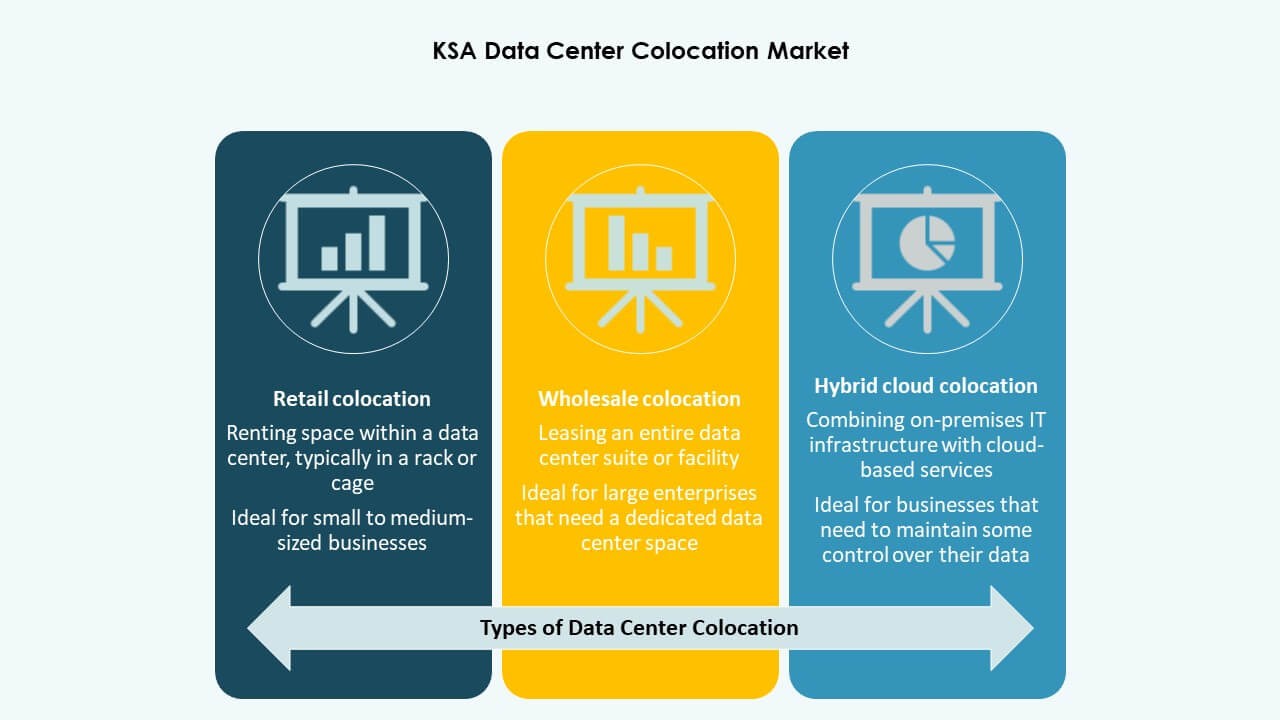

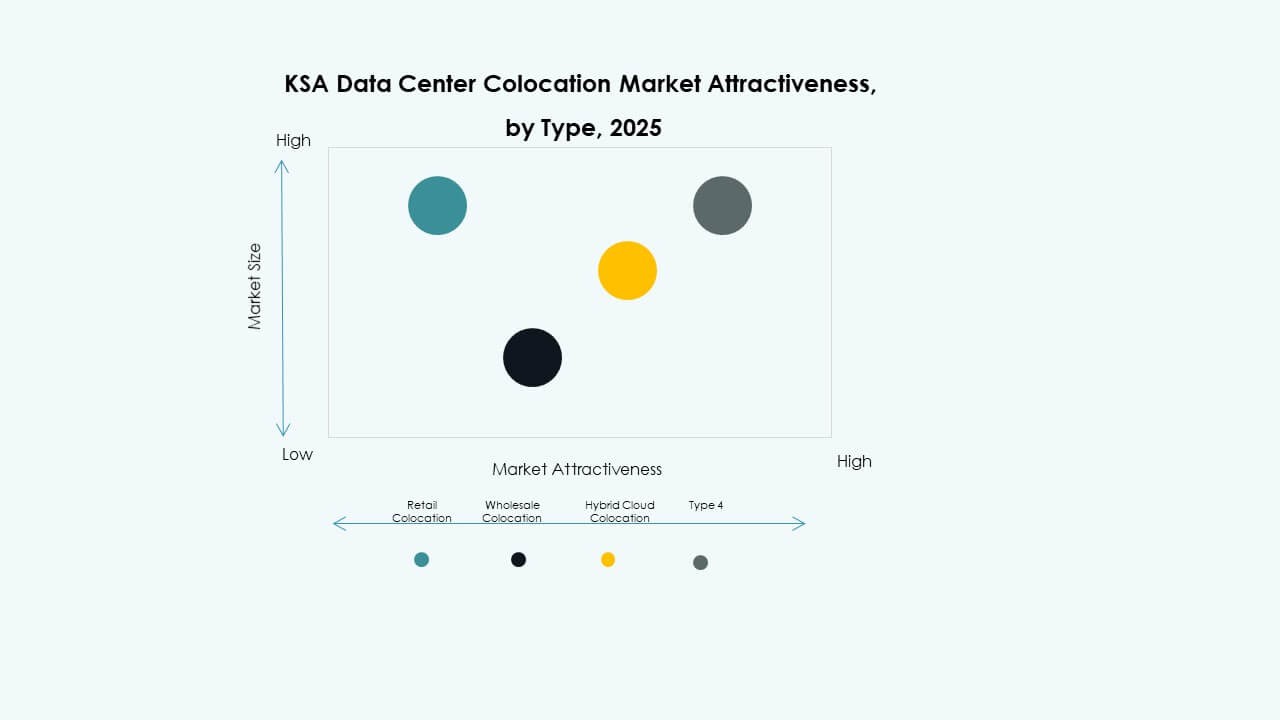

تهيمن الاستضافة المشتركة للبيع بالتجزئة على سوق استضافة مراكز البيانات في المملكة العربية السعودية بسبب الطلب القوي من الشركات على البنية التحتية المرنة. تفضل الشركات الصغيرة والمتوسطة والشركات الكبيرة المرافق المشتركة لتقليل تكاليف رأس المال. تكتسب الاستضافة المشتركة بالجملة زخمًا من خلال عمليات النشر الضخمة والعقود طويلة الأجل. تجذب الاستضافة المشتركة السحابية الهجينة الشركات التي تتبنى استراتيجيات السحابة المتعددة. تنبع قيادة البيع بالتجزئة من المرونة والكفاءة في التكلفة. تدعم التوسع السريع والتكامل الشبكي القوي. يتكثف الطلب مع ارتفاع استهلاك SaaS وIaaS. يعزز التسعير التنافسي التبني بين القطاعات الصناعية المتنوعة.

حسب مستوى التصنيف

يقود المستوى الثالث سوق استضافة مراكز البيانات في المملكة العربية السعودية بأكبر حصة، مدعومًا بتوازنه بين التكلفة والأداء ووقت التشغيل. يوفر توفرًا بنسبة 99.982% وبنية تحتية زائدة. تكتسب المرافق من المستوى الرابع زخمًا في قطاعات الخدمات المالية والحكومية التي تحتاج إلى وقت تشغيل حرج. يظل المستوى الأول والمستوى الثاني ذو صلة بالشركات الصغيرة والمتوسطة التي تحتاج إلى تقليل التكرار. يعكس نمو المستوى الثالث الطلب على الموثوقية والقابلية للتوسع. يستثمر المشغلون في التحديثات لتلبية الامتثال المتطور. يبني توفر الخدمة العالي ثقة العملاء.

حسب حجم المؤسسة

تشكل الشركات الكبيرة الحصة الأكبر في سوق استضافة مراكز البيانات في المملكة العربية السعودية. حاجتها إلى بيئات ذات سعة عالية وآمنة ومترابطة تدفع الطلب. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الاستضافة المشتركة لتحقيق الكفاءة في التكلفة والمرونة. يستفيد قطاع الشركات من الاستضافة المشتركة لتحديث استراتيجيات تكنولوجيا المعلومات. يدعم التكامل القوي مع الأطر السحابية الهجينة والمتعددة التحول الرقمي. تهيمن الشركات الكبيرة بسبب متطلبات الاتصال العالمي. تعزز الشركات الصغيرة والمتوسطة التبني من خلال الخدمات المعيارية. يساهم كلا القطاعين في تنويع السوق والنمو المستقر.

حسب صناعة المستخدم النهائي

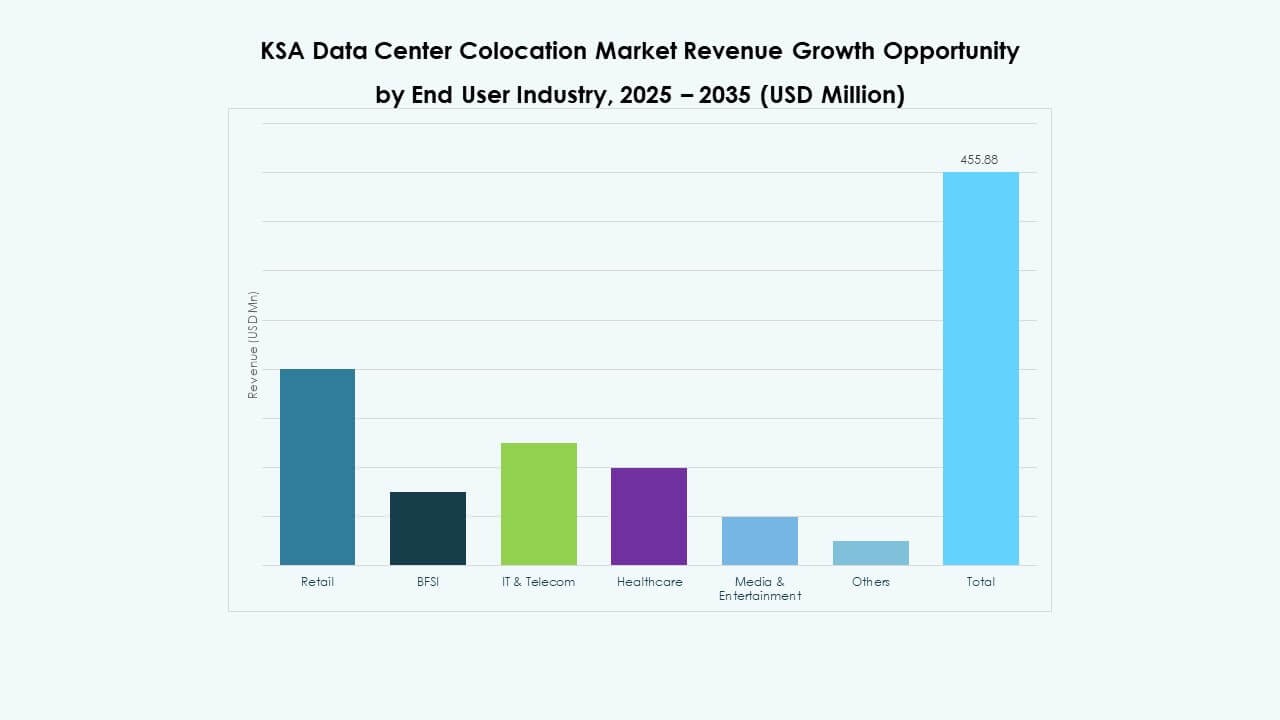

تهيمن تقنية المعلومات والاتصالات على سوق مراكز البيانات المشتركة في المملكة العربية السعودية بسبب الاستخدام الكثيف للسحابة وحركة البيانات. يليها قطاع البنوك والخدمات المالية والتأمين (BFSI) مع احتياجات قوية للامتثال التنظيمي وأمن البيانات. تزيد قطاعات التجزئة والرعاية الصحية من استثماراتها لدعم نمو التجارة الإلكترونية والطب عن بُعد. تستفيد وسائل الإعلام والترفيه من المراكز المشتركة لتوصيل المحتوى. تعتمدها القطاعات الأخرى لتقليل التكاليف وزيادة المرونة. تقود تقنية المعلومات والاتصالات تحديث البنية التحتية. الطلب العالي على النطاق الترددي ومتطلبات الاتصال تدعم قيادتها في هذا القطاع.

رؤى إقليمية

المنطقة الوسطى – الرياض تتصدر بحصة سوقية تبلغ 46.8%

تتصدر المنطقة الوسطى سوق مراكز البيانات المشتركة في المملكة العربية السعودية بسبب التطوير القوي للبنية التحتية والاستثمارات الاستراتيجية. تعمل الرياض كمركز رقمي رئيسي، حيث تستضيف مرافق ضخمة ومراكز بيانات مشتركة كبيرة. تعزز المشاريع الحكومية وتوسعات الاتصالات قيادتها. تستفيد من الاتصال المتقدم وتركيز مقرات الشركات. القرب من مراكز السياسات يدعم معالجة تنظيمية أسرع. يعزز العمود الفقري القوي للألياف في المدينة مرونة الشبكة. هذا التمركز يرسخ دورها كنظام بيئي مركزي للبيانات.

- على سبيل المثال، قامت شركة Center3، التابعة لشركة STC، بتوسيع مركز بياناتها في خريص بالرياض بمقدار 9.6 ميجاوات كجزء من خطتها للوصول إلى أكثر من 300 ميجاوات من القدرة بحلول عام 2027. يتماشى المشروع مع استراتيجية Center3 الوطنية للتوسع إلى 1 جيجاوات من قدرة مراكز البيانات بحلول عام 2030.

المنطقة الغربية – جدة ومكة تبرز بحصة سوقية تبلغ 31.5%

تظهر المنطقة الغربية كمنطقة نمو رئيسية، مدعومة بقربها من نقاط هبوط الكابلات الدولية. تجذب جدة الاستثمارات للتوسع الضخم وشبكات توصيل المحتوى. تدعم التطبيقات ذات زمن الانتقال المنخفض والاتصال العالمي. تستفيد المنطقة من قاعدة مؤسساتية متنامية والوصول الاستراتيجي إلى الموانئ. يحسن تحديث البنية التحتية قدرات الاستضافة. تعزز الشراكات الدولية القدرة والمرونة. تضع هذه المنطقة نفسها كبوابة لحركة البيانات العالمية في المملكة.

المنطقة الشرقية – الدمام تكتسب زخمًا بحصة سوقية تبلغ 21.7%

تكتسب المنطقة الشرقية زخمًا بسبب قاعدتها الصناعية القوية وطلب قطاع الطاقة. تخدم الدمام الشركات في مجالات البتروكيماويات والتصنيع واللوجستيات. تتصل بشبكات الاتصالات الرئيسية التي تدعم خدمات المراكز المشتركة الآمنة. يعزز القرب من البنية التحتية للطاقة قيمتها الاستراتيجية. ينظر المستثمرون إلى هذه المنطقة كمركز تكميلي للرياض وجدة. تزيد ترقيات الشبكة القوية من الموثوقية. تبني المنطقة القدرة لدعم التحول الرقمي المتزايد في الصناعات الرئيسية.

- على سبيل المثال، حصلت DAMAC Digital (المعروفة سابقًا باسم EDGNEX Data Centers by DAMAC) على شهادة Uptime Institute Tier III لمركز البيانات في الدمام المرحلة 1، معترفًا بقدرة تحميل تكنولوجيا المعلومات البالغة 5,150 كيلوواط عبر عدة قاعات وغرف تواصل. تؤكد الشهادة على العمليات القابلة للصيانة المتزامنة وتعزز موقف الشركة في سوق الاستضافة المشتركة في المملكة العربية السعودية.

رؤى تنافسية:

- موبايلي

- الاتصالات السعودية (STC)

- زين السعودية

- نور نت

- Digital Realty Trust

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

يتميز سوق الاستضافة المشتركة لمراكز البيانات في المملكة العربية السعودية بمزيج قوي من مشغلي الاتصالات المحليين ومزودي الخدمات العالمية الكبيرة. يتشكل السوق من خلال الاستثمارات في البنية التحتية للحوسبة الطرفية، وتكامل السحابة، والحلول الهجينة. تقوم موبايلي، والاتصالات السعودية، وزين السعودية بتوسيع نطاقها من خلال مرافق عالية السعة وخدمات محايدة للمشغلين. تركز الشركات العالمية مثل Equinix وAWS وNTT على الشراكات الاستراتيجية لتعزيز وجودها الإقليمي. يولي المشغلون الأولوية لأداء منخفض التأخير، والأمان، والبنية التحتية الموفرة للطاقة لجذب عملاء المؤسسات. تقود القدرة التنافسية في التسعير، والتمييز في الخدمات، وقدرات الربط بين الشبكات إلى تحديد موقع السوق. يسرع الطلب من قطاعات التمويل والاتصالات والسحابة من توسيع الشبكة. يعزز اللاعبون الرائدون ميزتهم من خلال عمليات نشر جديدة وترقيات تكنولوجية.

التطورات الأخيرة:

- في سبتمبر 2025، أبرمت شركة الاتصالات السعودية (STC) وشركتها الفرعية، حلول STC، اتفاقية بقيمة 313.39 مليون ريال سعودي (حوالي 62 مليون دولار) لتوسيع مراكز البيانات في خميس مشيط، الدمام، القصيم، وشمال الرياض. تم توقيع هذه الصفقة في 28 سبتمبر وتركز على تحديث البنية التحتية، وتعزيز شبكات الجيل الخامس، وترقية المعدات لتعزيز الاتصال الوطني.

- في يوليو 2025، دخلت زين السعودية في مذكرة تفاهم استراتيجية مع سيسكو لتطوير بنية تحتية للذكاء الاصطناعي (AI) وحلول GPU كخدمة في المملكة العربية السعودية. تهدف هذه الشراكة إلى بناء بيئات استضافة مشتركة جاهزة للذكاء الاصطناعي، مما يتيح للعملاء من المؤسسات والحكومة الوصول إلى موارد الحوسبة عالية الأداء. تدعم الشراكة أيضًا تطوير المواهب المحلية ومبادرات الابتكار كجزء من خارطة طريق التحول الرقمي لرؤية 2030.

- في مايو 2025، دخلت DataVolt في شراكة استراتيجية بقيمة 20 مليار دولار مع شركة Supermicro الأمريكية لتسريع تطوير استراتيجية المركز الوطني للبيانات في المملكة العربية السعودية. تهدف هذه الشراكة إلى تعزيز البنية التحتية للذكاء الاصطناعي في المملكة ودمج الطاقة الخضراء من خلال توطين أنظمة الحوسبة عالية الأداء وإنتاج أجهزة مراكز البيانات.

- في يناير 2025، أطلقت خدمات أمازون ويب (AWS) موقعًا جديدًا لـ CloudFront Edge في جدة، المملكة العربية السعودية. يعزز هذا التوسع، الذي تم الإعلان عنه رسميًا في 24 يناير، توصيل المحتوى الإقليمي بأداء منخفض التأخير وحماية من هجمات DDoS عبر AWS Shield. يأتي هذا التطور قبل افتتاح منطقة مركز البيانات الكبيرة بقيمة 5.3 مليار دولار في المملكة، المتوقع أن تكون جاهزة للعمل بحلول عام 2026.