1. Introduktion

1.1. Markedsdefinition & Omfang

1.2. Forskningsmetodologi

1.2.1. Primær forskning

1.2.2. Sekundær forskning

1.2.3. Datavalidering & Antagelser

1.3. Markedssegmenteringsramme

2. Resumé

2.1. Markedsoversigt

2.2. Nøglefund

2.3. Analytikeranbefalinger

2.4. Markedsudsigter (2025–2035)

3. Markedsdynamik

3.1. Markedsdrivere

3.2. Markedsbegrænsninger

3.3. Markedsmuligheder

3.4. Udfordringer & Risici

3.5. Værdikædeanalyse

3.6. Porter’s Five Forces Analyse

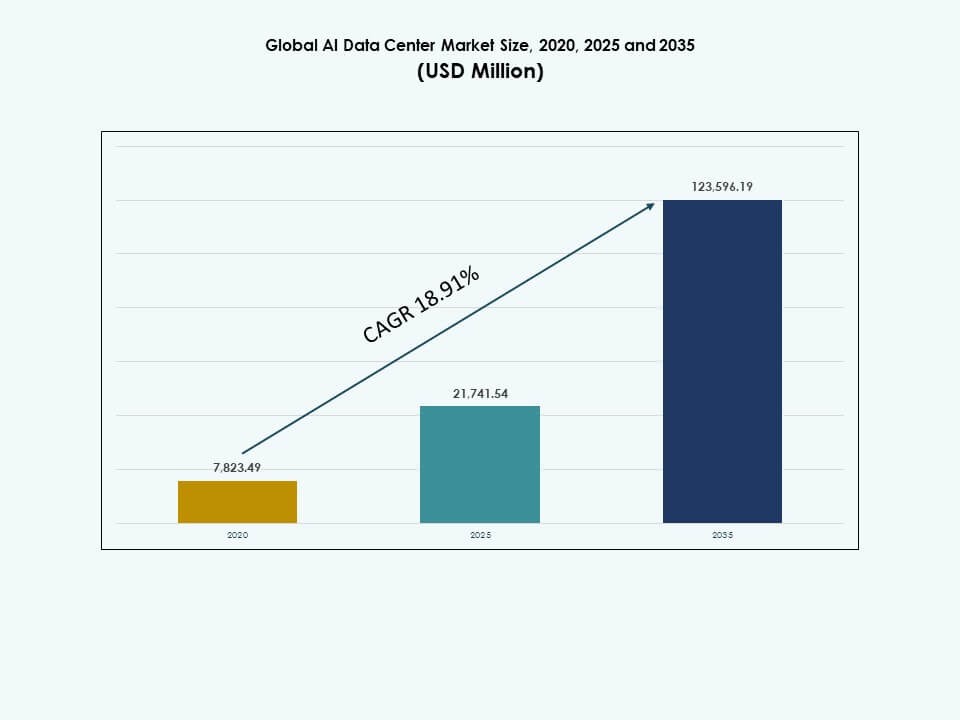

4. Globalt AI Datacenter Marked – Markedsstørrelse & Prognose

4.1. Historisk markedsstørrelse (2020–2025)

4.2. Forventet markedsstørrelse (2026–2035)

4.3. Analyse af markedsvækstrate

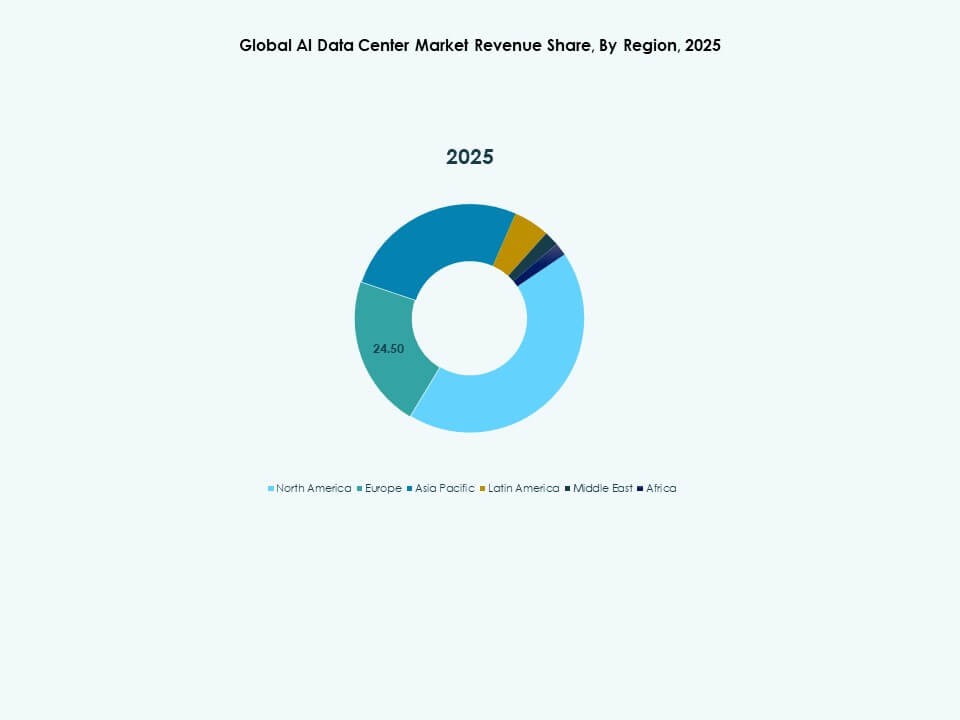

4.4. Markedsudsigter efter region

5. Markedstendenser & Indsigter

5.1. Teknologiadoptionstendenser

5.2. Forretnings- & Investeringstendenser

6. Regulatorisk & Politisk Landskab

6.1. Datasuverænitet & lokaliseringskrav

6.2. Energieffektivitet og kulstofreguleringer efter region

6.3. Skatteincitamenter eller tilskud til grønne AI datacentre

6.4. Overensstemmelsesstandarder (ISO, ASHRAE, LEED, BREEAM, Energy Star)

7. Risiko- & Resiliensanalyse

7.1. Forsyningskæderisiko for servere, acceleratorer, netværkshardware

7.2. Driftsrisici: strømafbrydelser, kølesvigt, cyberangreb

7.3. Katastrofeberedskab & forretningskontinuitetsstrategier for AI datacentre

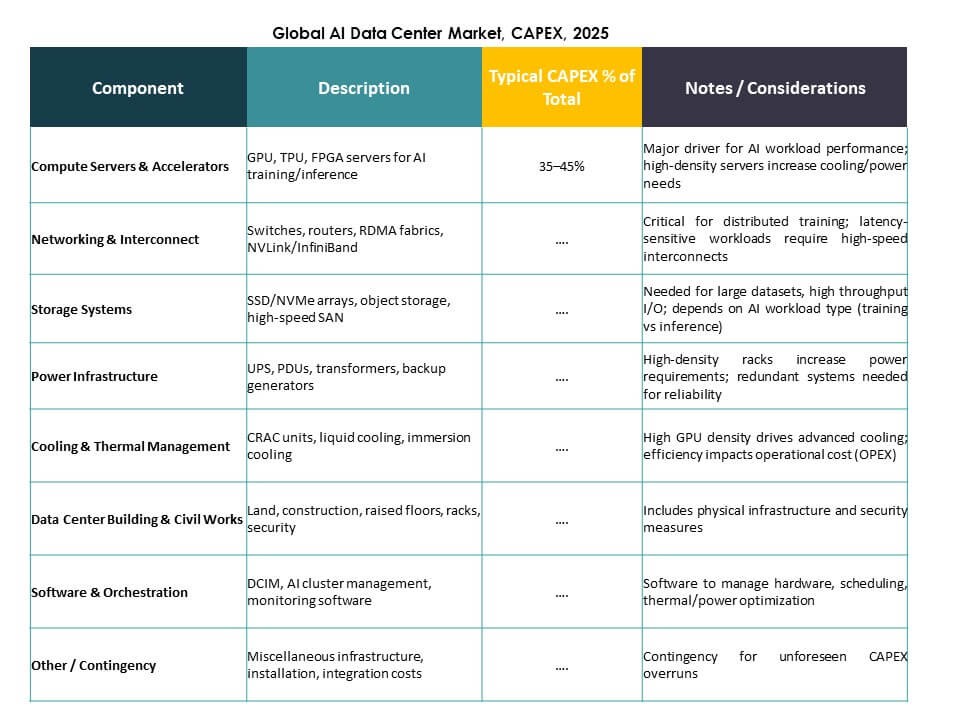

8. Omkostningsanalyse & Prisudvikling

8.1. Capex og Opex for AI-datacentre efter type (hyperscale, colocation, edge)

8.2. Omkostningsfordeling: beregning, køling, netværk, lager, software

8.3. ROI, TCO-analyse og benchmarking vs traditionelle datacentre

9. Fremtidige Udsigter & Strategiske Anbefalinger

9.1. Markedsprognoser efter undersegment og geografi efter 2035

9.2. Fremvoksende teknologier (kvanteberegning, neuromorfisk beregning) indvirkning på AI-datacentre

9.3. Strategiske investeringsanbefalinger efter region, vertikal og anvendelse

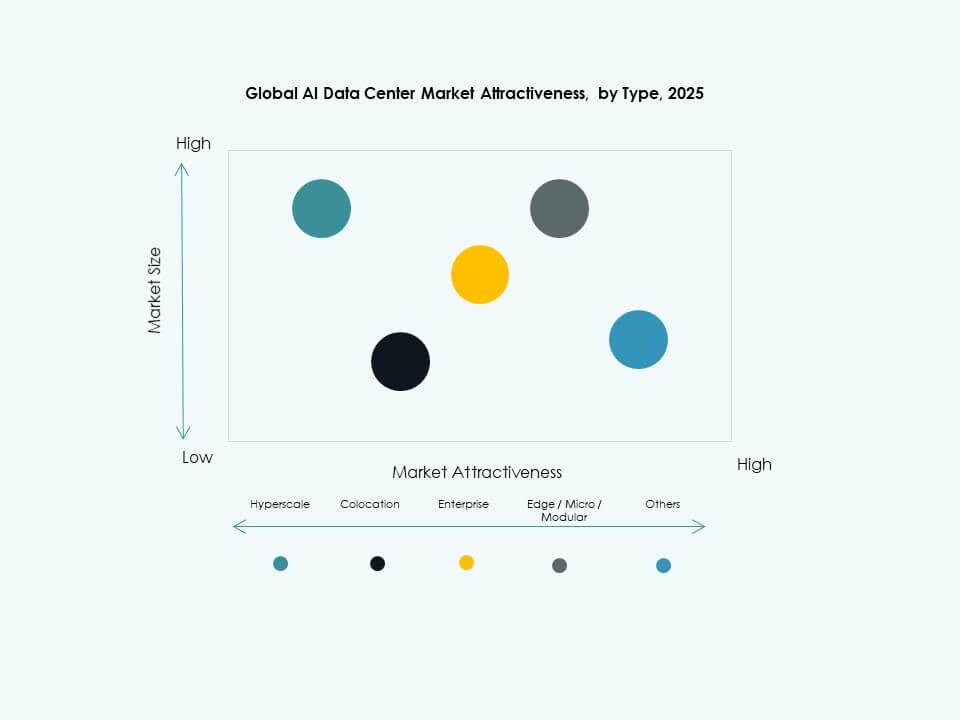

10. Global AI Data Center Marked – Efter Type

10.1. Hyperscale

10.2. Colocation & virksomhed

10.3. Edge/mikro-datacentre

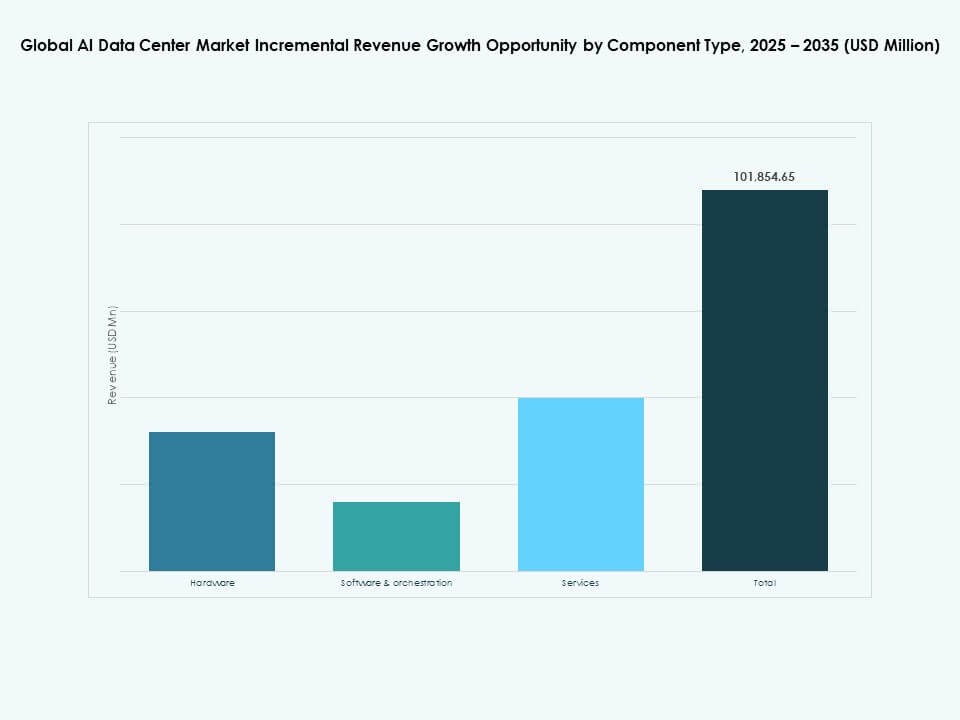

11. Global AI Data Center Marked – Efter Komponent

11.1. Hardware

11.2. Software & orkestrering

11.3. Tjenester

12. Global AI Data Center Marked – Efter Implementering

12.1. On-premise

12.2. Cloud

12.3. Hybrid

13. Global AI Data Center Marked – Efter Anvendelse

13.1. Generativ AI (GenAI)

13.2. Maskinlæring (ML)

13.3. Naturlig Sprogbehandling (NLP)

13.4. Computer Vision (CV)

13.5. Andre

14. Global AI Data Center Marked – Efter Vertikal

14.1. Sundhedsvæsen

14.2. Detailhandel

14.3. IT og Telekom

14.4. BFSI

14.5. Automobil

14.6. Medier & Underholdning

14.7. Produktion

14.8. Andre

15. Global AI Data Center Marked – Efter Region

15.1. Nordamerika

15.1.1. USA

15.1.2. Canada

15.1.3. Mexico

15.2. Europa

15.2.1. UK

15.2.2. Frankrig

15.2.3. Tyskland

15.2.4. Italien

15.2.5. Spanien

15.2.6. Rusland

15.2.7. Belgien

15.2.8. Nederlandene

15.2.9. Østrig

15.2.10. Sverige

15.2.11. Polen

15.2.12. Danmark

15.2.13. Schweiz

15.2.14. Resten af Europa

15.3. Asien-Stillehavsområdet

15.3.1. Kina

15.3.2. Japan

15.3.3. Sydkorea

15.3.4. Indien

15.3.5. Australien

15.3.6. Thailand

15.3.7. Indonesien

15.3.8. Vietnam

15.3.9. Malaysia

15.3.10. Filippinerne

15.3.11. Taiwan

15.3.12. Resten af Asien-Stillehavsområdet

15.4. Latinamerika

15.4.1. Brasilien

15.4.2. Argentina

15.4.3. Peru

15.4.4. Chile

15.4.5. Colombia

15.4.6. Resten af Latinamerika

15.5. Mellemøsten

15.5.1. UAE

15.5.2. KSA

15.5.3. Israel

15.5.4. Tyrkiet

15.5.5. Iran

15.5.6. Resten af Mellemøsten

15.6. Afrika

15.6.1. Sydafrika

15.6.2. Egypten

15.6.3. Nigeria

15.6.4. Algeriet

15.6.5. Marokko

15.6.6. Resten af Afrika

16. Bæredygtighed & Grønne AI Datacentre

16.1. Energieffektivitetsinitiativer

16.1.1. Implementering af frikøling, adiabatisk køling og økonomisatorer

16.1.2. Smarte kontrolsystemer til optimering af temperatur og luftstrøm

16.1.3. Casestudier af programmer til forbedring af effektivitet

16.2. Integration af vedvarende energi

16.2.1. Integration af sol-, vind- eller geotermiske kilder i køleoperationer

16.2.2. Hybridsystemer, der kombinerer vedvarende energi med mekanisk køling

16.3. Kulstofaftryk & Emissionsanalyse

16.4. Initiativer til reduktion af drivhusgasser

16.5. LEED & Grønne Certificeringer

16.5.1. Andel af kølesystemer installeret i LEED, BREEAM eller Energy Star certificerede faciliteter

16.5.2. Overholdelse af ASHRAE og ISO energieffektivitetsstandarder

17. Nye Teknologier & Innovationer

17.1.1. Nye Teknologier & Innovationer

17.1.2. Væskekøling & Immersionskøling

17.1.3. Adoptionsrate og teknologimodenhed

17.1.4. Nøgleleverandører og installationer efter region

17.1.5. Sammenlignende analyse: ydeevne, omkostninger og energibesparelser

17.2. AI & HPC Infrastrukturintegration

17.2.1. Kølebehov drevet af AI træningsklynger og HPC-systemer

17.2.2. Tilpasning af køledesign til høj varmeintensitetsarbejdsbelastninger

17.3. Kvantecomputing Parathed

17.3.1. Kølekrav til kvanteprocessorer

17.3.2. Potentielle køleteknologier egnet til kvantemiljøer

17.4. Modulære & Edge AI Datacentre

17.4.1. Kølestrategier for præfabrikerede og modulære faciliteter

17.4.2. Kompakt og adaptiv køling til edge-lokationer

17.5. Automatisering, Orkestrering & AIOps

17.5.1. Integration af AI-drevet termisk styring

17.5.2. Prædiktivt vedligehold og automatiseret kølingsoptimering

18. Konkurrencelandskab

18.1. Markedsandelsanalyse

18.2. Nøglespillerstrategier

18.3. Fusioner, Opkøb & Partnerskaber

18.4. Produkt- & Service-lanceringer

19. Virksomhedsprofiler

19.1. Microsoft (Azure)

19.2. Amazon Web Services (AWS)

19.3. Google Cloud / Alphabet

19.4. Meta Platforms

19.5. NVIDIA

19.6. Dell Technologies

19.7. Hewlett Packard Virksomhed (HPE)

19.8. Lenovo

19.9. IBM

19.10. Equinix

19.11. Digital Realty Trust

19.12. CoreWeave

19.13. Aligned Data Centers

19.14. Arista Networks / Broadcom

19.15. QTS Realty Trust

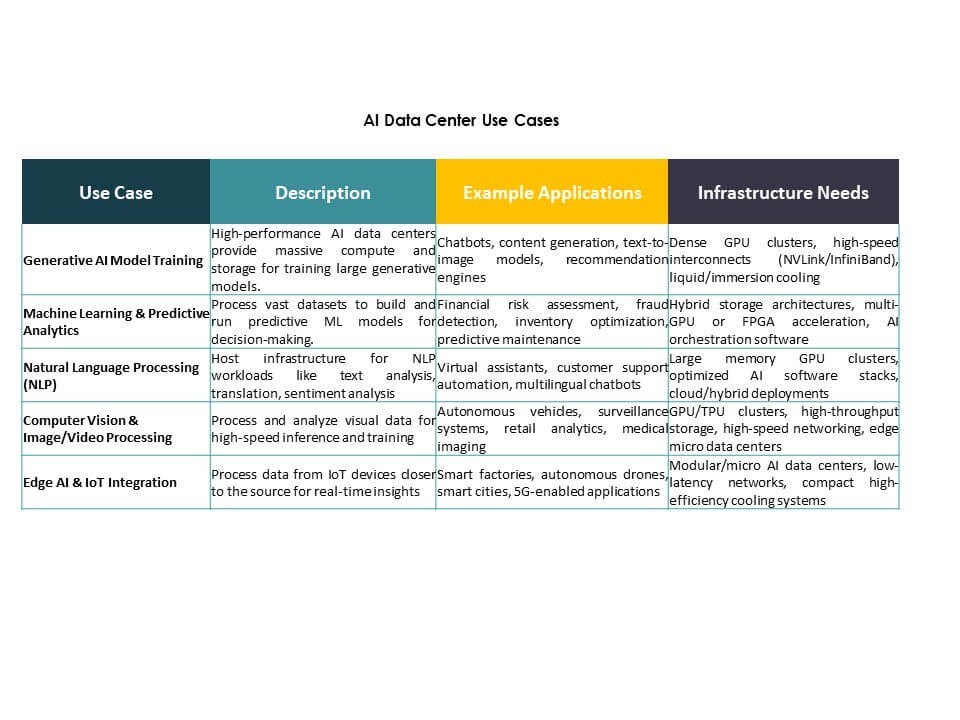

20. Case-studier & Brugssager

Markedsdrivere

Markedsdrivere Markedsudviklinger

Markedsudviklinger Markedsudfordringer

Markedsudfordringer Markedssegmentering:

Markedssegmentering: KonkurrenceIndsigter:

KonkurrenceIndsigter: Konkurrence Indsigter

Konkurrence Indsigter