Executive Resumé:

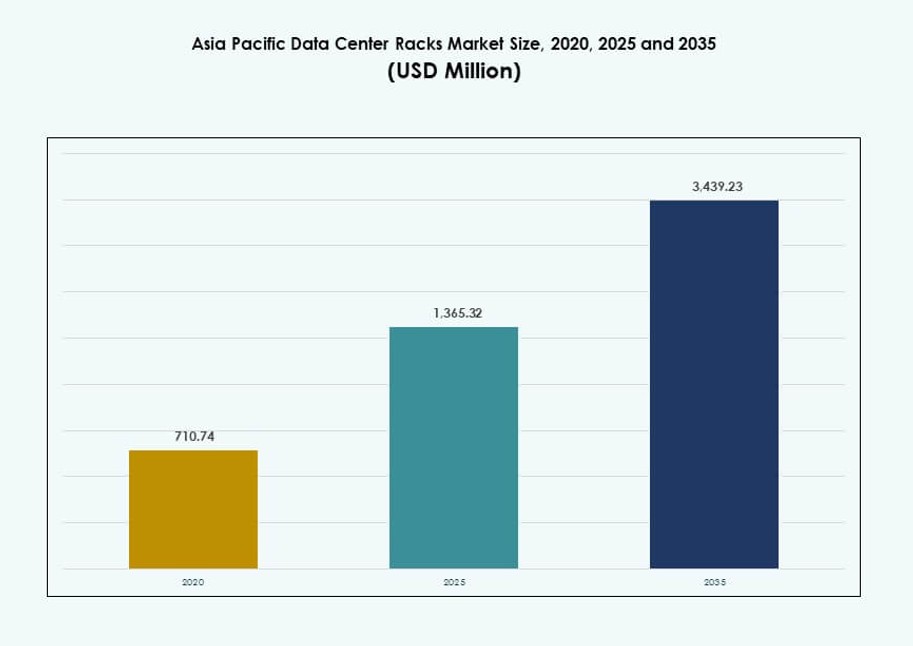

Markedet for datacenterstativer i Asien og Stillehavsområdet blev vurderet til USD 710,74 millioner i 2020 til USD 1.365,32 millioner i 2025 og forventes at nå USD 3.439,23 millioner i 2035, med en CAGR på 9,61% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets størrelse for datacenterstativer i Asien og Stillehavsområdet 2025 |

USD 1.365,32 millioner |

| Markedet for datacenterstativer i Asien og Stillehavsområdet, CAGR |

9,61% |

| Markedets størrelse for datacenterstativer i Asien og Stillehavsområdet 2035 |

USD 3.439,23 millioner |

Markedet for datacenterstativer i Asien og Stillehavsområdet nyder godt af hurtig cloud-adoption og udvidelse af AI-arbejdsbyrder. Virksomheder opgraderer faciliteter for at understøtte højere racktæthed og avanceret køling. Hyperscalers foretrækker modulære stativer for hurtigere implementering og skalering. Væksten i edge computing øger efterspørgslen efter kompakte rackdesigns. Datasuverænitetspolitikker fremmer lokale infrastrukturinvesteringer. Innovation fokuserer på væskekøling og smart rackovervågning. Dette marked har strategisk værdi for operatører, der søger effektivitet. Investorer ser langsigtede afkast fra væksten i digital infrastruktur.

Kina, Japan og Indien fører an i implementeringer på grund af væksten i hyperscale cloud og virksomhedsdigitalisering. Disse lande huser tætte datacenterklynger og stærk indenlandsk efterspørgsel. Singapore og Australien fungerer som regionale forbindelses- og colocation-knudepunkter. Sydøstasiatiske lande som Indonesien og Vietnam er fremvoksende markeder. Væksten der er forbundet med edge-implementeringer og kabelnedlæggelser. Markedet for datacenterstativer i Asien og Stillehavsområdet afspejler forskellige modenhedsniveauer på tværs af regioner. Denne balance understøtter både skalering og lokaliseret ekspansion.

Markedsdynamik:

Markedsdrivere

Voksende AI- og cloud-arbejdsbyrder accelererer efterspørgslen efter høj-densitets rackarkitekturer

Markedet for datacenterstativer i Asien og Stillehavsområdet udvider sig på grund af den hurtige skalering af AI-arbejdsbyrder og cloud-tjenester. Store virksomheder og hyperscalers implementerer stativer, der understøtter 30–50 kW tætheder til GPU-intensive operationer. Dataintensive sektorer som fintech, e-handel og telekommunikation kræver hurtigere, skalerbar computing. Traditionelle stativer opfylder ikke længere strøm- og termiske behov for AI-modeller. Dette skift fremmer adoption af væskekøling på tværs af høj-densitets stativer. Lande som Kina og Indien fører an i lokal innovation for modulære rack-systemer. Organisationer prioriterer også rackfleksibilitet til hybride cloud-miljøer. Markedet understøtter langsigtet infrastrukturplanlægning for AI, big data og 5G edge-tjenester.

- For eksempel integrerer Supermicros NVIDIA GB200 NVL72 rack 72 Blackwell GPU’er og 36 Grace CPU’er med 132 kW driftskraft i et væskekølet, 42U design til AI-træning.

Edge Computing og 5G Udrulninger Driver Rack Implementeringer i Tier-2 og Fjerntliggende Zoner

Væksten i edge computing og udvidelsen af 5G-netværk driver distribueret rack-implementering på tværs af ikke-metro områder. Telekomoperatører og cloud-udbydere lokaliserer arbejdsbelastninger nær brugerne for at reducere latenstid. Kompakte racksystemer designet til fjerntliggende steder understøtter IoT, gaming og indholdslevering. Regeringer investerer i digital infrastruktur i landdistrikter, hvilket øger rack-installationer i underbetjente områder. Standard 42U og under-42U racks dominerer edge-implementeringer på grund af størrelses- og varmebegrænsninger. Præfabrikerede og mikrodatacentre vinder frem i hele Sydøstasien. Markedet for datacenter-racks i Asien og Stillehavsområdet drager fordel af voksende behov for lav latenstid i edge computing. Denne tendens åbner nye indtægtskanaler for udstyrsleverandører og integratorer.

Digital Suverænitet og Lokale Reguleringer Fremmer Investering i On-Premise Infrastruktur

Regeringer i Asien og Stillehavsområdet håndhæver datalokaliseringslove, der kræver lokal datalagring og -behandling. Dette politiske skift får virksomheder til at bygge eller udvide deres egne datacentre. Efterspørgslen efter sikre, lokaliserede racksystemer vokser på tværs af finans-, sundheds- og forsvarssektorerne. Indenlandske cloud-udbydere og teleselskaber investerer i skalerbare rackdesign for at opfylde overholdelsesbehov. Integreret kabelstyring, brandslukning og modularitet er essentielle funktioner. Markedet for datacenter-racks i Asien og Stillehavsområdet drager fordel af den stigende betydning af databeskyttelse. Rackleverandører tilbyder tilpassede konfigurationer i overensstemmelse med hvert lands lovgivningsmæssige rammer. Dette juridiske miljø driver en stabil strøm af private infrastrukturinvesteringer.

Strategisk Relevans for Hyperscalers, Colocation Firmaer og Virksomhed DC Operatører

Markedet spiller en vital rolle i regionale digitale transformationsinitiativer. Hyperscalers søger rackløsninger med hurtigere implementeringscyklusser og indbyggede kølesystemer. Colocation-udbydere prioriterer energieffektive rackenheder for at forbedre PUE-scorer og opfylde ESG-mål. Virksomheder søger fremtidssikrede rackløsninger, der understøtter AI, hybrid IT og cloud-native arkitekturer. Innovation i rackdesign hjælper med at reducere implementeringstid og optimere strøm- og pladsforbrug. Investorer ser værdi i leverandører, der leverer tilpasningsdygtig, energieffektiv infrastruktur. Markedet for datacenter-racks i Asien og Stillehavsområdet understøtter regionens langsigtede strategi for digitalt lederskab. Dette gør racksystemer til et kritisk led i regionens IT-vækstkæde.

- For eksempel integrerer NVIDIA’s GB200 NVL72 rack-skala system 72 Blackwell GPU’er med avanceret væskekøling og NVLink højhastighedsforbindelser, designet til storskala AI-træning. Hyperscalers forventes at implementere disse systemer i næste generations datacentre fra 2025.

Markedstendenser

Stigende Integration af Direkte-til-Chip og Immersionskølesystemer i Høj-Densitets Racks

Termisk styring bliver en vigtig drivkraft for innovation inden for rackdesign i hele regionen. Operatører integrerer direkte-til-chip væskekølesystemer for at understøtte tætte GPU-klynger. Nogle faciliteter anvender nedsænkningskølede kabinetter til AI-arbejdsbelastninger, der overstiger traditionelle varmegrænser. Rack-leverandører samarbejder med kølespecialister for at levere nøglefærdige termiske styringsløsninger. Disse innovationer reducerer PUE-niveauer og øger beregningseffektiviteten. Lande med varme klimaer som Indien og Indonesien drager mest fordel af disse løsninger. Asia Pacific Data Center Racks Market afspejler skiftet mod termisk optimeret infrastruktur. Denne tendens gør det muligt for rackproducenter at målrette AI-første arbejdsbelastninger i energibegrænsede miljøer.

Accelereret Adgang til Præfabrikerede og Modulsystemer til Hurtigere Implementering

Datacenterudviklere implementerer i stigende grad præfabrikerede racksystemer, der forkorter leveringstider. Modulære racks ankommer præ-samlede med integrerede PDU’er, kabelstyring og køleenheder. Dette reducerer opsætningstiden fra uger til dage, hvilket muliggør hurtig opskalering af infrastrukturen. Efterspørgslen vokser stærkere i bycentre, hvor arbejdskraft og plads er begrænset. Lokale integratorer samarbejder med hyperscalers for at levere regionsspecifikke rackmoduler. Asia Pacific Data Center Racks Market understøtter denne tendens med stigende investeringer i edge-zoner og smarte byer. Denne præference for fabrikkintegrerede løsninger åbner nye indtægtsstrømme for OEM’er og systemintegratorer.

Øget Fokus på AI-Specifikke Rackdesign med Forbedret Interkonnektivitet og Strømstøtte

Rack-leverandører introducerer design, der er bygget specifikt til AI-arbejdsbelastninger og højtydende computing. Disse racks har større formfaktorer, redundante strømforsyninger og optimerede GPU-slot-layouts. AI-træningsklynger kræver højere interkonnektivitetshastigheder og distribuerede strømtætheder. Cloud-udbydere implementerer disse specialiserede racks for at understøtte multi-GPU-konfigurationer og AI-klynger. Kabelstyring og luftstrømsystemer opgraderes for at håndtere termiske og beregningsmæssige belastninger. Denne tendens udvider sig hurtigst i Japan, Singapore og Australien. Asia Pacific Data Center Racks Market reagerer ved at fremme AI-klare arkitekturer med åben beregningskompatibilitet. OEM’er konkurrerer på hastighed, tæthed og tilpasningsevne til næste generations AI-efterspørgsel.

Hybrid Cloud Racks Vinder Fremgang i Mellemmarkedet og Virksomhedssegmenter

Mellemstore virksomheder søger racks, der kan håndtere både on-premise og cloud-arbejdsbelastninger. Disse hybrid cloud-klare racks understøtter dynamisk skalering og muliggør sikker integration med offentlige cloud-platforme. Leverandører designer sådanne racks med multi-tenancy support, segmentering og fjernovervågning. Skiftet til hybrid IT øger efterspørgslen efter rack-niveau fleksibilitet i strøm, køling og tilslutning. Integration af AI-drevne overvågningsværktøjer bliver almindelig i disse racksystemer. Kina, Sydkorea og Indien oplever stærk vækst i hybrid cloud-efterspørgsel fra finans-, detail- og offentlige sektorer. Asia Pacific Data Center Racks Market understøtter dette hybrid-skift med skræddersyede løsninger til nye virksomheders behov. Disse racks forbedrer oppetid, skalerbarhed og aktivsynlighed.

Markedsudfordringer

Infrastrukturelle og Strømbegrænsninger i Nye Regioner Begrænser Rackydelse og Implementering

Fremvoksende økonomier står over for udfordringer på grund af dårlig netværkspålidelighed, begrænset fiberforbindelse og pladsmangel. Strømbegrænsninger på facilitetniveau forhindrer adoption af høj-densitetsrack, især uden for storbyområder. Mange datacentre opererer stadig med ældre kølesystemer, der er uforenelige med nyere rackdesigns. Manglen på kvalificeret personale forsinker rackmontering og integration. Forstyrrelser i forsyningskæden øger leveringstiderne for importerede komponenter. På trods af stigende efterspørgsel forbliver opgraderinger af rack i mindre faciliteter inkonsekvente. Markedet for datacenter-racks i Asien og Stillehavsområdet oplever friktion i at balancere omkostningseffektivitet med præstationsbehov. Infrastrukturhuller begrænser direkte væksten af højtydende, skalerbare rack-systemer.

Kompleksitet i Tilpasning og Integration på Tværs af Forskellige Overholdelsesstandarder

Rack-leverandører skal imødekomme meget fragmenterede lovgivningsmæssige landskaber på tværs af lande i Asien og Stillehavsområdet. Hvert land håndhæver forskellige sikkerheds-, elektriske og databeskyttelsesstandarder, hvilket komplicerer rack-certificering. Tilpasning af racks til brug i flere regioner tilføjer omkostninger, tid og tekniske udfordringer. Virksomheder kræver også sikkerhed på rack-niveau, telemetri og overholdelsesovervågning. Interoperabilitet på tværs af forskellige systemer bliver vanskelig uden standardiserede rammer. Indkøbsforsinkelser øges, når specialbyggede racks ikke opfylder overholdelsesfrister. Markedet for datacenter-racks i Asien og Stillehavsområdet står over for stigende tekniske og overholdelsesmæssige byrder for OEM’er og integratorer. Denne kompleksitet øger adgangsbarriererne for nye aktører.

Markedsmuligheder

Udvidelse af AI og Edge-applikationer Åbner Nye Indtægtsstrømme for Rack-leverandører

Efterspørgsel efter lokaliseret behandling, AI-modeltræning og højhastighedsindholdslevering skaber stærkt vækstpotentiale for racks. Kompakte edge-racks og AI-optimerede systemer tilbyder nye indtjeningsmuligheder. Markedet for datacenter-racks i Asien og Stillehavsområdet drager fordel af denne stigende efterspørgsel, især i underbetjente by- og landområder.

Offentlige og Private Investeringer i Digital Infrastruktur Fremmer Langsigtet Rack-Implementering

Regeringsstøttede digitaliseringsplaner og private skydudvidelser driver storskala indkøb af racks. Vækst i smarte byer, fintech-hubs og digitale sundhedsøkosystemer øger behovet for rack-infrastruktur. Dette investeringsmiljø skaber bæredygtig efterspørgsel på tværs af sektorer.

Markedssegmentering

Efter Rack-type

Kabinet-racks dominerer markedet for datacenter-racks i Asien og Stillehavsområdet på grund af deres sikkerhed, luftstrømskontrol og høj-densitetsstøtte. De muliggør effektiv kabelstyring og integrerede strømløsninger i store faciliteter. Åbne rammer forbliver populære i testmiljøer og edge-noder for nemmere adgang. Kategorien “Andre” inkluderer specialfremstillede eller hybride rammer, der bruges i ikke-standardiserede implementeringer.

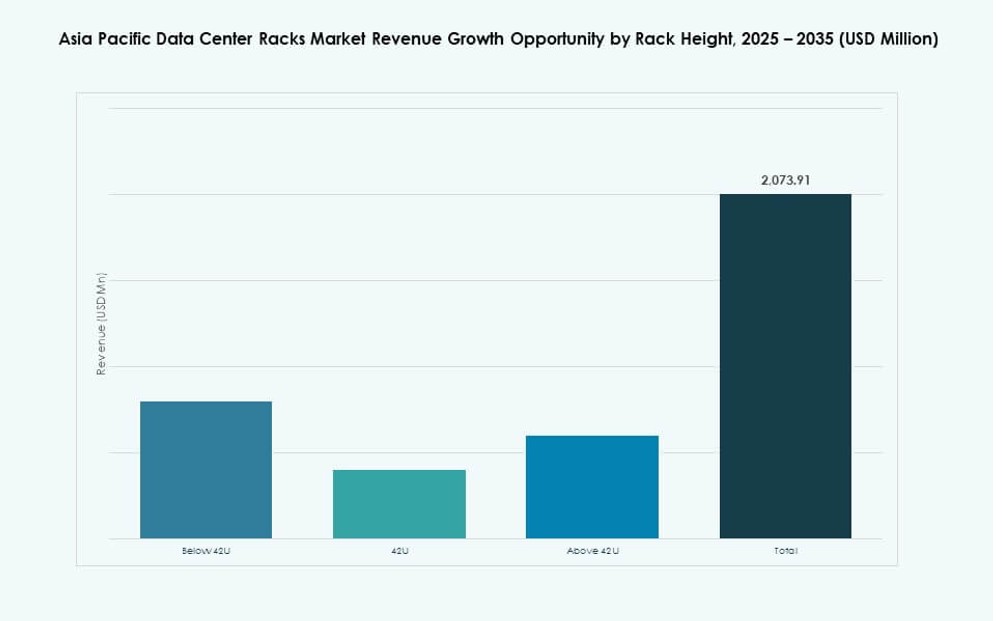

Efter Rack-højde

42U racks har den største markedsandel på grund af deres balance mellem kapacitet, fodaftryk og kølekompatibilitet. Disse racks passer til både virksomheders og hyperskala opsætninger. Racks under 42U oplever efterspørgsel i edge-miljøer, hvor plads og strøm er begrænsede. Racks over 42U foretrækkes i faciliteter, der presser på for høj-densitet eller HPC-klynger.

Efter Bredde

19-tommer racks dominerer Asien-Stillehavets marked for datacenter racks på grund af global standardisering og komponentkompatibilitet. De er bredt anvendt på tværs af datacenter-niveauer. 23-tommer racks bruges i telekommunikation og energiapplikationer, der kræver bredere kabelveje. Andre bredder anvendes i skræddersyede opsætninger til militære, forsknings- eller industrielle arbejdsbelastninger.

Efter Anvendelse

Serverracks udgør den største andel, da de huser den centrale computerinfrastruktur. Virksomheder og hyperscalers prioriterer termisk og luftstrømsstyring i disse systemer. Netværksracks understøtter switching- og routingudstyr og vokser i efterspørgsel sammen med distribuerede edge-udbygninger. Begge racktyper er kritiske for skalerbare IT-miljøer.

Efter Slutbruger

Store datacentre fører efterspørgslen på grund af hyperscale og colocation-udvidelser. Disse operatører kræver energieffektive og modulære rackløsninger i stor skala. Små og mellemstore datacentre adopterer fleksible, hybride racks med integrerede overvågningsfunktioner. Begge segmenter bidrager til regional vækst i rackforsendelser.

Efter Vertikal

IT & Telekom dominerer den vertikale segmentering på grund af fortsat vækst i skyen og 5G-udrulninger. BFSI følger med efterspørgsel efter sikre, redundante racks, der opfylder overholdelseskrav. Regering, forsvar og sundhedssektorer implementerer høj-sikkerhedsracks til suveræn sky. Detailhandel og energisegmenter adopterer edge-racks til decentraliserede operationer. Andre inkluderer uddannelse og mediebrug med tilpassede infrastrukturbegæringer.

Regionale Indsigter

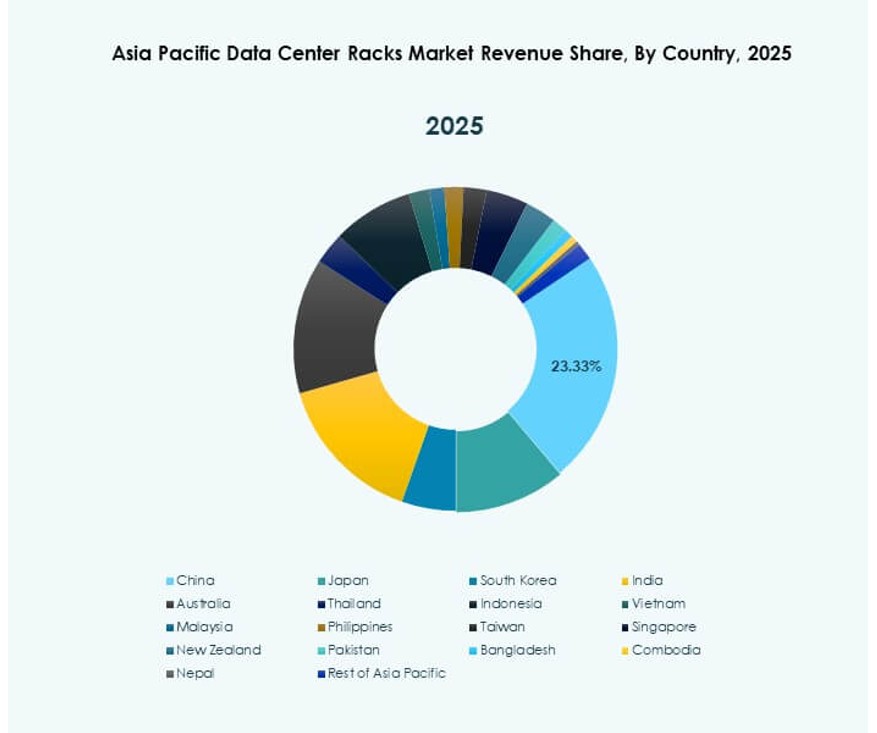

Kina og Japan Leder Markedet med en Kombineret Andel på Over 50%

Kina og Japan står for mere end 50% af Asien-Stillehavets marked for datacenter racks. Kinas hyperscale-vækst, lokal produktion og datasuverænitet love driver rackindkøb. Japans efterspørgsel kommer fra dets avancerede skysektor og AI-klyngeudbygninger. Begge lande investerer i AI-optimerede, væskekølede racks. Disse nationer påvirker også regionale standarder og OEM-innovation. Rackleverandører drager fordel af stærk infrastruktursupport og forudsigelige politiske rammer.

Indien, Sydkorea og Australien Fremstår som Vækstcentre med Sky- og AI-udvidelser

Indiens hurtige digitalisering, 5G-udrulning og stigende skyadoption driver efterspørgslen efter forskellige rackstørrelser. Sydkorea driver rackvækst gennem sine AI-første regeringsprogrammer og telco edge-initiativer. Australiens datasuverænitetspolitikker og AI-infrastrukturinvesteringer understøtter modulære racksystemer. Disse tre lande bidrager med over 30% af markedet. Rackleverandører udvider partnerskaber med colocation-udbydere og integratorer i disse områder. Det understøtter forskellige rackudrulninger på tværs af hyperscale, edge og hybride zoner.

- For eksempel udvidede Reliance Jio sin JioCloud-platform i 2024 ved at forbedre edge-datacenterkapaciteten på tværs af Navi Mumbai og andre regioner for at understøtte AI, 5G og virksomhedssky-arbejdsbelastninger. Udrulningerne er i tråd med Indiens voksende efterspørgsel efter suveræn sky og lav-latens infrastruktur.

Sydøstasien Får Momentum med Edge-vækst og Regionale Skyudrulninger

Sydøstasien, inklusive Singapore, Indonesien, Malaysia og Filippinerne, har næsten 20% andel. Singapore fører på grund af sin colocation-tæthed og smart city-arkitektur. Indonesien og Filippinerne oplever stigende efterspørgsel efter racks fra edge og undersøiske kabel-landinger. Malaysia investerer i AI-parker og digital transformation, hvilket fremmer implementeringen af modulære racks. Det asiatiske stillehavsområde for datacenter-rack-markedet drager fordel af regionale initiativer og grænseoverskridende cloud-strategier. Rack-leverandører udnytter lokaliseringsbehov, kompakte systemer og fleksible implementeringsmodeller.

- For eksempel leverede Telkom Indonesias Palapa Ring-projekt landsdækkende fiber-ryggradsdækning ved at forbinde over 500 distrikter, hvilket muliggør vækst af edge-datacentre for at understøtte digitale tjenester og cloud-udvidelse på tværs af landlige og bymæssige områder.

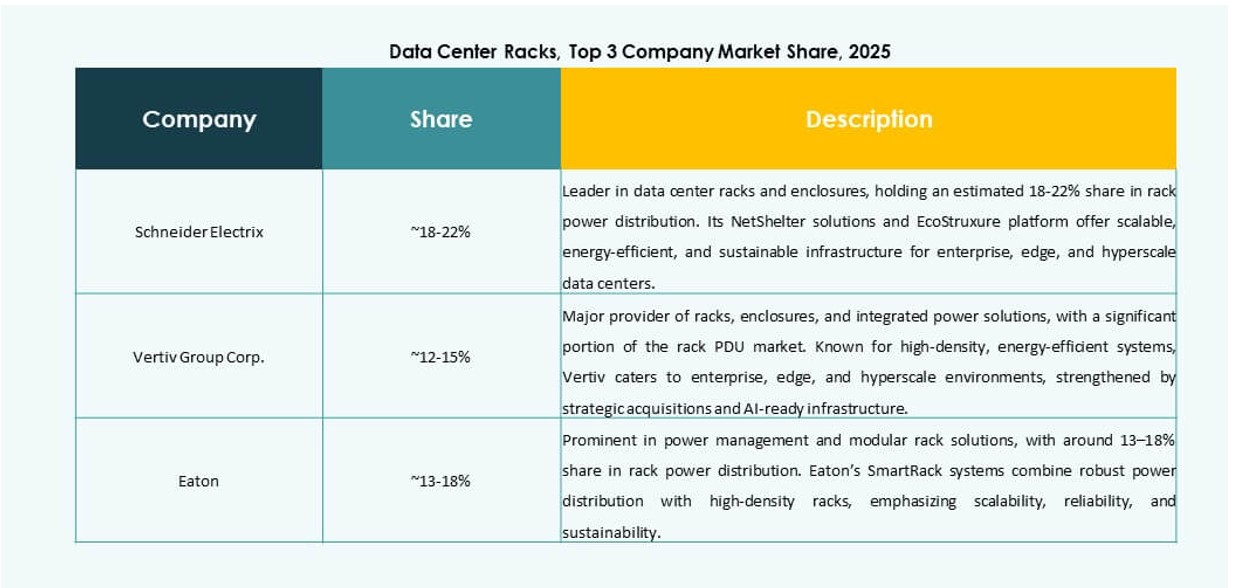

Konkurrenceindsigter:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed Development LP

- Dell Inc.

- Fujitsu

- Legrand

- Conteg Asia

Det asiatiske stillehavsområde for datacenter-rack-markedet har en blanding af globale giganter og regionale specialister, der konkurrerer inden for infrastruktur, integration og innovation. Schneider Electric, Vertiv og Rittal dominerer segmentet for høj-densitetskabinetter med stærk termisk og strøm-integration. Cisco, HPE og Dell påvirker rack-specifikationer gennem server- og netværkshardware-integration. Eaton og Legrand fokuserer på strøm og tilslutning inden for rack-systemer, mens lokale aktører som Conteg Asia betjener nye markeder med omkostningsoptimerede designs. Strategiske alliancer, såsom OEM-integrationer og colocation-partnerskaber, former den konkurrencemæssige positionering. Det forbliver meget dynamisk med stigende efterspørgsel efter modularitet, køleeffektivitet og lokaliseret overholdelse. Leverandører fokuserer på turnkey rack-økosystemer, der kombinerer hardware, strøm og software til overvågning og orkestrering.

Seneste udviklinger:

- I oktober 2025 lancerede Rittal MGX™ Architecture Rack under OCP Global Summit. Det nye rack-system har fleksible 19″ skinne-designs, justerbare tværbjælker og høj elektrisk kapacitet, der imødekommer AI-klar og hyperskala-implementeringer.

- I august 2025 afsluttede Vertiv Group opkøbet af Great Lakes Data Racks & Cabinets for USD 200 millioner for at forbedre sin portefølje af høj-densitets- og væskekølede racks. Aftalen styrker Vertivs kapaciteter inden for præfabrikerede rack-systemer skræddersyet til AI og edge-implementeringer.

- I april 2025 opkøbte Legrand Computer Room Solutions (CRS), en Sydney-baseret leverandør af server-racks og datacenter-infrastruktur. Opkøbet udvider Legrands tilstedeværelse i det asiatiske stillehavsområde for datacenter-rack-markedet ved at styrke sine white-space-løsningstilbud på tværs af Australien og Oceanien.