Executive Resumé:

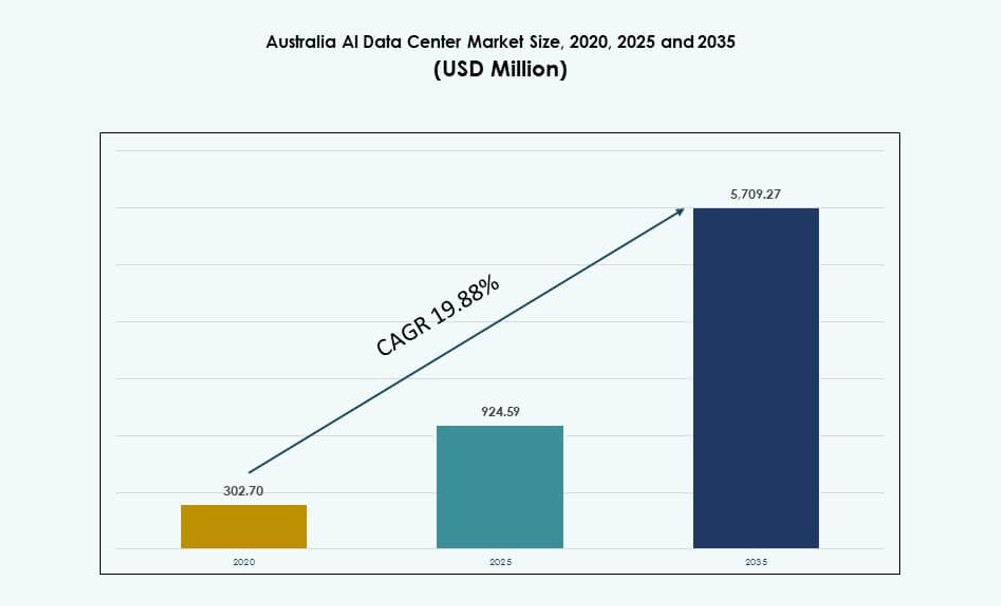

Australiens AI-datacenter marked blev vurderet til USD 302,70 millioner i 2020 til USD 924,59 millioner i 2025 og forventes at nå USD 5.709,27 millioner i 2035, med en CAGR på 19,88% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Australien Pacific AI Datacenter Markedsstørrelse 2025 |

USD 924,59 Millioner |

| Australien Pacific AI Datacenter Marked, CAGR |

19,88% |

| Australien Pacific AI Datacenter Markedsstørrelse 2035 |

USD 5.709,27 Millioner |

Australien oplever en stigning i efterspørgslen efter AI-infrastruktur drevet af virksomheders digitale transformation, statslige investeringer og suveræne AI-mandater. Organisationer adopterer høj-densitets GPU-klynger og væskekøling for at understøtte avancerede arbejdsbelastninger på tværs af sektorer som sundhed, finans og logistik. Cloud-udbydere og colocation-operatører udvider AI-klar kapacitet for at imødekomme præstations- og overholdelsesbehov. Virksomheder ser AI-datacentre som kritiske drivkræfter for innovation, automatisering og national digital konkurrenceevne. Markedet tilbyder langsigtet potentiale for teknologileverandører og infrastrukturinvestorer.

New South Wales og Victoria dominerer markedet på grund af eksisterende hyperscale-zoner og stærk efterspørgsel fra virksomheder. Sydney og Melbourne forbliver nøglelokationer for datacenterinvesteringer, konnektivitet og strømadgang. Queensland og Western Australia er på vej frem med edge-infrastruktur, der understøtter minedrift, landbrug og regionale AI-anvendelser. Udbredelsen af 5G og smarte byinitiativer udvider den geografiske efterspørgsel. Nationale initiativer omkring digital suverænitet styrker yderligere den lokale udrulningsmomentum.

Markedsdynamik:

Markedsdrivere

Stigende AI-arbejdsbelastningsefterspørgsel fra offentlige og private sektors investeringer på tværs af vigtige australske byer

Australiens AI-datacenter marked vokser hurtigt på grund af stigende efterspørgsel efter AI-behandlingsinfrastruktur fra både offentlige og private sektorer. Virksomheder implementerer AI-modeller til automatisering, cybersikkerhed og beslutningsstøtte, hvilket kræver GPU-intensiv regnekraft. Offentlige myndigheder fremmer nationale AI-strategier, der prioriterer lokal beregning og datasuverænitet. Højvolumen anvendelser inden for sundhed, logistik og uddannelse fortsætter med at øge infrastrukturbelastningen. Organisationer søger dedikeret AI-kapacitet til modeltræning og inferens. Denne efterspørgsel har presset operatører til at bygge høj-densitets, skalerbare datacentercampusser på tværs af vigtige byer. Sydney og Melbourne forbliver primære mål på grund af eksisterende konnektivitet og cloud-tilgængelighedszoner. Edge og regionale lokationer vinder betydning for latenstidssensitive applikationer. Markedet understøtter nationale mål omkring digital kapabilitet og økonomisk diversificering.

Hurtig adoption af avanceret køling, rack-densificering og vedvarende energiinfrastruktur

Operatører i Australiens AI-datacenter marked adopterer væskekøling og høj-densitets rack-arkitekturer for at understøtte GPU-intensiv arbejdsbelastning. Skiftet fra traditionelle luftbaserede systemer er kritisk for energieffektivitet og ydeevne. Udbydere implementerer direkte-til-chip og bagdørskøling for at håndtere termiske belastninger fra 50–100 kW racks. Virksomheder kræver i stigende grad rack-niveau modularitet for at skalere AI-klynger, efterhånden som beregningsbehovene vokser. Datacenterudviklere integrerer vedvarende energikilder som sol og vind for at reducere driftsudledninger. Bæredygtighedsmål påvirker valg af lokation, arkitektur og forsyningsaftaler. Australiens gunstige solressourcepotentiale understøtter langsigtet brug af grøn strøm. Politikker som NABERS og CEFC-støttede initiativer driver bæredygtighedsoverholdelse. Disse innovationer hjælper med at opretholde operationel modstandsdygtighed og fremtidig parathed.

Strategisk integration af suveræn AI-beregning og overholdelse af dataresidensregler

Suveræn AI-beregning er en strategisk prioritet i Australiens AI-datacenter marked, der driver lokaliseret infrastrukturudrulning. Virksomheder og offentlige institutioner kræver AI-behandling i landet for at opfylde dataresidens, sikkerhed og latenstid behov. Reguleringspolitikker presser cloud- og colocation-udbydere til at tilbyde regionalt overholdende AI-tjenester. AI-drevne sektorer som sundhed, finans og forsvar kræver infrastruktur, der er i overensstemmelse med ISO, IRAP og ASD-retningslinjer. Store hyperscalers og lokale operatører tilpasser tilbud til suveræne rammer for at vinde offentlige kontrakter. Offentlig efterspørgsel påvirker facilitetens placering og interkonnektionsprioriteter. Markedet understøtter følsomme AI-arbejdsbelastninger som patientdata, finansielle transaktioner og nationale forskningsprojekter. Denne integration af overholdelse med infrastruktur gør Australien til en kritisk suveræn AI-node i regionen. Strategisk tilpasning med nationale standarder driver institutionel investor tillid.

- For eksempel opnåede NEXTDC’s S2 Sydney Uptime Tier IV-certificering med 30MW kapacitet og 2.800 racks, der understøtter IRAP-kompatible offentlige AI-arbejdsbelastninger.

Virksomhedsskift mod hybride AI-arbejdsbelastninger og edge-inferensintegration

Et stigende antal virksomheder i Australiens AI-datacenter marked adopterer hybride implementeringsmodeller for at optimere AI-ydeevne og omkostninger. Hybride modeller tillader inferens at køre ved kanten, mens træning forbliver centraliseret. Industrier som logistik, minedrift og landbrug bruger edge-inferens til realtidsbeslutningstagning. Datacenterudbydere tilbyder hybride colocation, private cloud og AI-som-en-tjeneste pakker for at imødekomme efterspørgslen. Telekomoperatører muliggør 5G-forbundne edge-datacentre, der håndterer distribuerede AI-arbejdsbelastninger. Partnerskaber mellem infrastrukturudbydere og AI-platforme udvider sig, forbedrer orkestrering og datarørledningsintegration. Hybrid adoption reducerer båndbreddebelastning og forbedrer databeskyttelse. Organisationer vælger fleksibel implementering for at balancere operationel effektivitet med suverænitetsbehov. Denne udvikling omformer facilitetens design og service-niveau tilbud på tværs af Australien.

- For eksempel er NEXTDC’s NE1 Newman Edge datacenter i Pilbara en bekræftet edge-facilitet designet til at understøtte lav-latenstid arbejdsbelastninger. Stedet tilbyder omkring 560 m² teknisk plads og 1,5 MW IT-kapacitet, målrettet industrier som minedrift, der kræver lokaliseret beregning og pålidelig konnektivitet.

Markedsudviklinger

Høj-densitets GPU-klynger redefinerer rack-design, interkonneksion og facilitetens planlægning

Australiens AI-datacenter marked oplever en kraftig stigning i efterspørgslen efter høj-densitets GPU-klynger, der påvirker facilitetens design og interkonneksionsbehov. Virksomheder, der implementerer modeller som store sprogtransformatorer, kræver racks med 30–100 kW strømkapacitet. Operatører ændrer layout for at imødekomme nedsænkning og direkte væskekøling. Faciliteter tilføjer dedikerede AI-zoner til høj-effekt belastninger med adskilt luftstrøm og kølemoduler. Interkonneksion bliver kritisk for at fodre store datasæt mellem AI-servere og lagerarrays. Operatører opgraderer til 400G+ netværksstrukturer for at understøtte AI-trafikvolumen. Metro-zoner som Sydney ser strammere netværksringe for at sikre AI-ydeevne. Nye faciliteter reserverer betydelig rack-kapacitet til GPU-klynger fra leverandører som NVIDIA og AMD. Operatører danner designalliancer med chipproducenter for at opfylde AI-arbejdsbelastningsspecifikationer.

Voksende fokus på AI-native faciliteter specialbygget til næste-generations modeller og brugerdefinerede ASIC’er

AI-native datacentre dukker op som en særskilt trend i Australiens AI-datacenter marked. Disse faciliteter er ikke ombygninger, men bygget fra bunden til AI-arbejdsbelastninger. De har høje lofter, forstærkede gulve og effektiv luftstrøm til tætte AI-klynger. Bygherrer fokuserer på strøm-til-rum forhold, der overstiger konventionelle benchmarks. Direkte DC-strøm, AI-specifik BMS-integration og NVLink-optimering er kerne designelementer. Faciliteter er ofte zonet med væske-klare pods til at understøtte brugerdefinerede ASIC’er og avancerede AI-chips. Trenden er drevet af virksomheder og hyperscalers, der kræver konsekvent strøm, lav-latenstid og termisk kontrol. Det markerer et skift fra traditionel beregning mod arbejdsbelastningsspecifik infrastruktur. Designskiftet understøtter generative, inferens- og træningsarbejdsgange på tværs af industrier.

AI-drevet operationel intelligens driver infrastrukturautomatisering og forudsigende vedligeholdelse

AI er ikke kun arbejdsbelastningen, men også ledelseslaget på tværs af Australiens AI-datacenter marked. Operatører bruger AI til at overvåge temperatur, luftstrøm, fugtighed og udstyrssundhed i realtid. Forudsigende modeller muliggør dynamisk arbejdsbelastningsfordeling og fejlafhjælpning. BMS og DCIM platforme inkorporerer AI til risikoscore og oppetidsoptimering. Faciliteter integrerer digitale tvillinger for at simulere energi, luftstrøm og fejlpunkter. Dette niveau af intelligens hjælper med at optimere energieffektivitet og forlænge komponentlevetid. Operatører stoler på AI for at reducere uplanlagt nedetid og OPEX. Brugen af smart rack-niveau overvågning forbedrer kølebelastningsmålretning. Disse kapaciteter forventes nu som standardfunktioner i konkurrencedygtige datacenter tilbud.

M&A-aktivitet og strategiske partnerskaber accelererer AI-infrastrukturudrulning i Australien

Fusioner, opkøb og partnerskaber omformer landskabet for Australiens AI-datacenter marked. Globale hyperscalers samarbejder med regionale operatører for at sikre AI-klar kapacitet hurtigere. Ejendomsinvesteringsfonde og suveræne formuefonde støtter store AI-datacenter campusser. Telekomoperatører danner joint ventures for at bygge 5G edge-noder med AI-hosting kapacitet. Strategiske site-opkøb nær vedvarende korridorer øges. Cloud- og colocation-udbydere danner AI-infrastruktur alliancer med GPU-leverandører og platformvirksomheder. Disse samarbejder muliggør hurtigere udrulning af AI-tjenester tilpasset kundebehov. Udvidelsesplaner inkluderer i stigende grad AI-design parathed fra fase et. Investeringsmomentum viser tillid til langsigtet AI-infrastruktur efterspørgsel.

Markedsudfordringer

Høje strøm-densitetsbegrænsninger og forsinkelser i net-interkonneksion påvirker facilitetens skalerbarhed

Strømtilgængelighed forbliver en primær udfordring på tværs af Australiens AI-datacenter marked. AI-arbejdsbelastninger kræver høj-densitets racks, der presser elektrisk og køleinfrastruktur til grænserne. Strømleveringstidslinjer forsinker ofte facilitetens parathed, især i regioner med netflaskehalse. Transformatorgodkendelser, transformator leveringstider og forsyningskoordinering skaber usikkerhed. Tilladelsesforsinkelser bremser yderligere udvidelsesindsatsen. Operatører har svært ved at tilpasse infrastrukturlevering med kundens AI-udrulningsplaner. Denne mismatch påvirker ROI-tidslinjer og investor tillid. Udviklere kræver i stigende grad flerårig planlægning for at sikre fremtidig strømadgang. Udfordringen intensiveres i metroområder, hvor efterspørgselsvækst overgår netopgraderinger.

Mangel på talent inden for AI-infrastruktur engineering og operationel optimering roller

Australiens AI-datacenter marked står også over for en voksende talentmangel inden for AI-infrastruktur operationer. Specialiserede færdigheder er nødvendige for at håndtere høj-densitets GPU-arbejdsbelastninger, væskekølingssystemer og orkestreringslag. Ingeniører med ekspertise i AI-datacenter design, strømstyring og smart kontrol er begrænsede. Høj konkurrence blandt hyperscalers og platformleverandører eskalerer ansættelsesomkostninger. At fastholde kvalificeret personale bliver vanskeligt med begrænsede talent pipelines. Uddannelsesinstitutioner producerer endnu ikke tilstrækkeligt med kandidater inden for infrastruktur engineering discipliner. Dette begrænser skalerbarhed og bremser onboarding af næste-generations AI-datacenter modeller. Markedet skal udvide partnerskaber med universiteter og opkvalificeringsinitiativer for at løse talentmanglen.

Markedsmuligheder

Edge AI-udrulningsmuligheder på tværs af minedrift, landbrug og smarte infrastruktursektorer

Edge AI præsenterer stærk vækstpotentiale i Australiens AI-datacenter marked. Fjernindustrier som minedrift og landbrug har brug for realtids inferens kapaciteter til automatisering og overvågning. Edge noder reducerer latenstid, forbedrer sikkerhed og sænker båndbreddebrug. Smarte infrastrukturprojekter på tværs af by- og regionalzoner kræver også distribueret AI-behandling. Dette skaber mulighed for mikrodatacentre og AI-integrerede basestationer. Operatører kan tilbyde administrerede AI-tjenester ved kanten for at fange denne voksende efterspørgsel.

Strategisk rolle for suveræn AI i forsvar, sundhed og forskningsarbejdsbelastninger

Suveræn AI fortsætter med at tilbyde langsigtede muligheder på tværs af følsomme industrier i Australien. Forsvarsagenturer, hospitaler og akademiske institutioner har brug for AI-infrastruktur, der overholder nationale sikkerheds- og privatlivsmandater. Lokaliseret, højtydende infrastruktur sikrer kontrol over kritiske arbejdsbelastninger. Udbydere, der tilbyder suverænt-kompatible, AI-optimerede datacentre, får adgang til højværdi, langsigtede kontrakter. Dette understøtter stabil udnyttelse og premium prissætningsmuligheder.

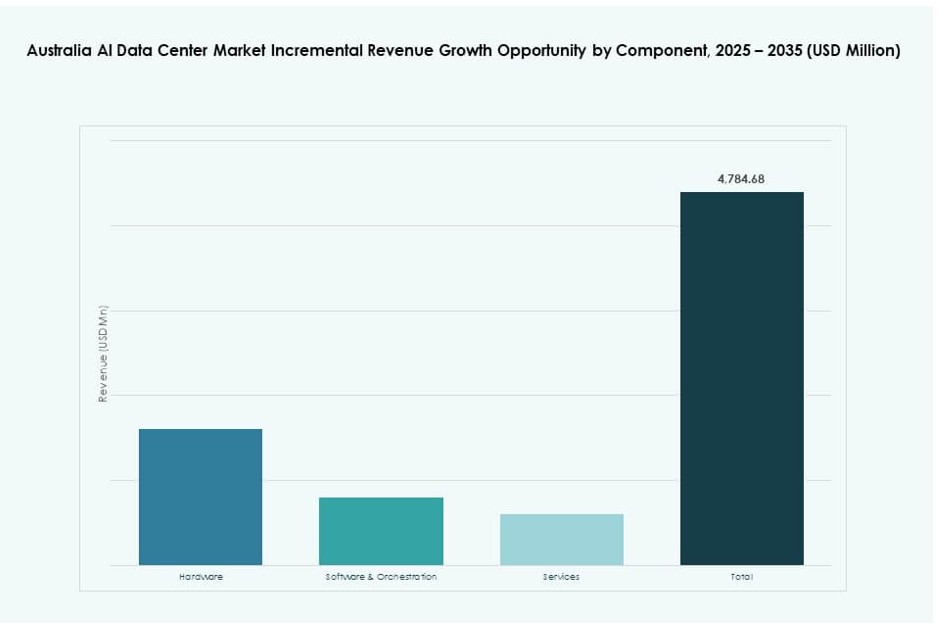

Markedssegmentering</strong