Resumé:

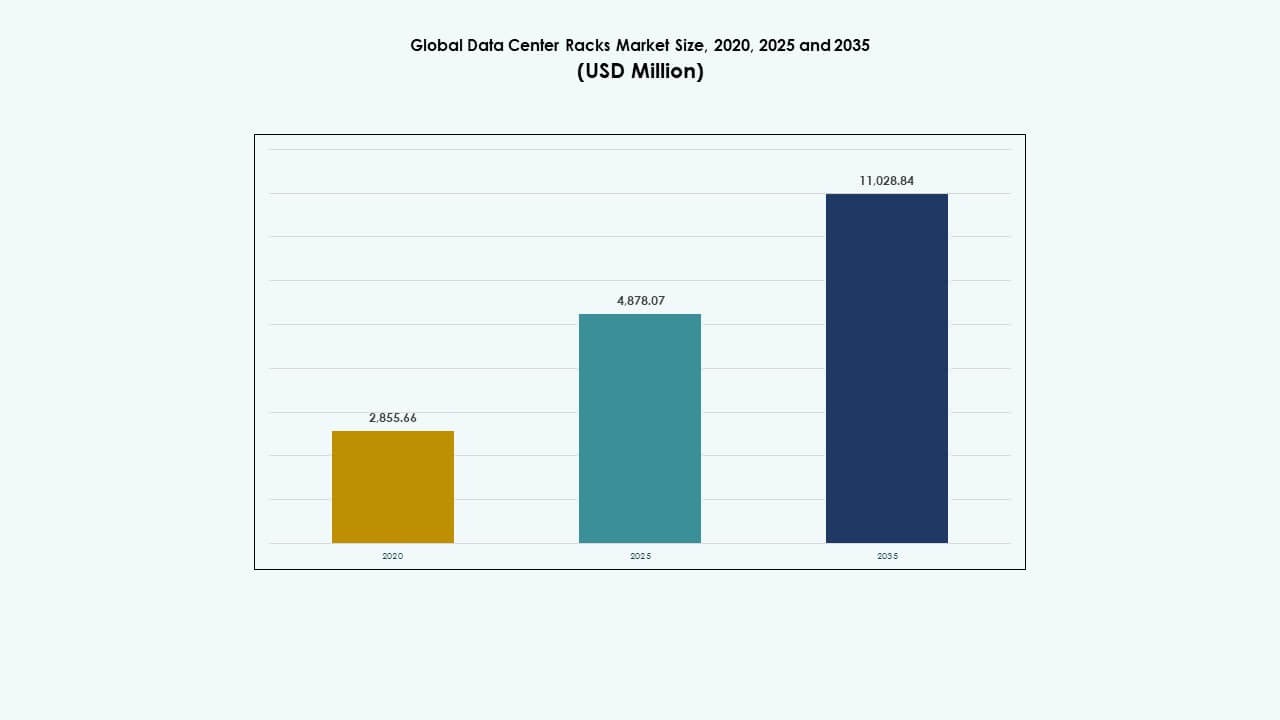

Det globale marked for datacenterstativer blev vurderet til USD 2.855,66 millioner i 2020 til USD 4.878,07 millioner i 2025 og forventes at nå USD 11.028,84 millioner i 2035, med en CAGR på 8,46% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenterstativer Markedsstørrelse 2025 |

USD 4.878,07 Millioner |

| Datacenterstativer Marked, CAGR |

8,46% |

| Datacenterstativer Markedsstørrelse 2035 |

USD 11.028,84 Millioner |

Markedet vokser på grund af hurtig cloud-adoption, stigende AI-arbejdsbelastninger og ekspanderende hyperscale-datacentre. Virksomheder opgraderer infrastruktur for at understøtte høj-densitetsberegning og effektiv køling. Innovation i modulære stativer, smart overvågning og væskekøling forbedrer ydeevne og oppetid. Edge computing driver efterspørgslen efter kompakte og robuste stativer. Disse skift gør markedet strategisk for virksomheder, der søger skalerbar digital infrastruktur og for investorer, der målretter langsigtede datavæksttemaer.

Nordamerika fører an på grund af modne cloud-økosystemer og stærke hyperscale-investeringer. Europa følger med efterspørgsel formet af datasuverænitet og bæredygtighedsmål. Asien-Stillehavsområdet vokser hurtigt, ledet af Kina, Indien og Sydøstasien, drevet af internetvækst og datalokalisering. Latinamerika og Mellemøsten viser gradvis ekspansion, da colocation-projekter stiger. Regional momentum afspejler digital adoption, politisk støtte og modernisering af infrastruktur.

Markedsdynamik:

Markedsdynamik:

Stigende datamængder og behov for optimeret infrastruktur på tværs af hyperscale og colocation faciliteter

Globale virksomheder genererer store mængder af strukturerede og ustrukturerede data hver dag. Denne vækst kræver skalerbar, modulær og høj-densitets lagringsinfrastruktur. Det globale marked for datacenterstativer spiller en central rolle i at organisere, beskytte og forsyne servermiljøer. Hyperscale-udbydere foretrækker stativer, der understøtter tæt serverstabling, kølingsoptimering og kabelstyring. Colocation-aktører søger fleksible stativdesign for at imødekomme forskellige kundekrav. Øget virksomhedsdigitalisering driver også stativinstallationer på tværs af detailhandel, sundhedsvæsen og BFSI-sektorer. Markedet imødekommer krav om realtidsdataadgang, oppetid og ydeevne. Det muliggør hurtig installation og konfiguration af udstyr, hvilket reducerer operationelle forsinkelser og omkostninger. Strategiske investeringer i stativsystemer understøtter langsigtet skalerbarhed og forlængelse af infrastrukturens livscyklus.

Hurtigt skift mod edge computing og højtydende computer (HPC) miljøer

Den stigende brug af IoT og applikationer med lav latens flytter behovet for beregning til kanten. Kompakte, robuste racks er afgørende for at implementere servere på kantplaceringer som fabrikker, telekomtårne og filialkontorer. Det globale marked for datacenter-racks adresserer dette skift ved at tilbyde integrerede køle- og strømdesign, der er velegnede til distribuerede miljøer. AI-træning, HPC-klynger og indholdsleveringsnetværk kræver også racksystemer, der kan håndtere høje varmebelastninger og store kabelmængder. Rack-niveau intelligens understøtter overvågning af termiske, strøm- og sikkerhedsparametre. Virksomheder kræver infrastruktur, der understøtter mobilitet, konfigurerbarhed og redundans. Markedet understøtter disse krav ved at tilbyde præcisionskonstruerede kabinetter til forskellige beregningsmiljøer. Det spiller en nøglerolle i decentralisering af beregning og reducering af cloud-latens.

- For eksempel tilbyder Schneider Electrics APC NetShelter SX AR3100 racks 42U højde, en bredde på 600 mm, 1364 kg statisk belastningskapacitet og justerbare monteringsskinner, hvilket gør dem velegnede til høj-densitets IT- og kantimplementeringer.

Teknologiske fremskridt inden for rackdesign, strømfordeling og fjernovervågningsmuligheder

Moderne racks integrerer intelligente strømfordelingsenheder (iPDUs), adgangskontrol og miljøsensorer. Disse teknologier gør det muligt for IT-teams at overvåge rackstatus eksternt og reagere proaktivt på problemer. Det globale marked for datacenter-racks udvikler sig med funktioner som luftstrømsoptimering, glideskinner og kabelbakker for at understøtte hurtigere vedligeholdelse. Rackproducenter investerer i lettere materialer, genanvendelige rammessystemer og seismisk vurderede kabinetter. Værktøjsfri monteringsmuligheder accelererer serverinstallation i dynamiske cloud-miljøer. Integration af smarte låsesystemer understøtter overholdelse og operationel sikkerhed. Rackleverandører tilbyder også tilpasningstjenester for dybde, bredde og højde baseret på kundens layoutbehov. Disse tekniske opgraderinger forbedrer oppetid, pladsudnyttelse og energieffektivitet.

- For eksempel understøtter Rittals TS IT racks en statisk belastning på 1500 kg, tilbyder justerbar dybde fra 600 mm til 1200 mm og har værktøjsfri monteringsskinner, hvilket gør dem ideelle til fleksible, høj-densitets datacenterimplementeringer.

Stigende fokus på bæredygtighed, energieffektivitet og grønne datacenterstandarder

Organisationer prioriterer energibesparelser og reduktion af CO2-aftryk på tværs af deres IT-infrastruktur. Racks, der understøtter væskekøling og luftstrømsinddæmning, vinder indpas. Det globale marked for datacenter-racks er påvirket af grønne bygningscertificeringer som LEED, BREEAM og Green Grid-standarder. Datacentre bruger i stigende grad hot-aisle/cold-aisle inddæmningsstrategier understøttet af rackdesign. Miljøvenlige belægninger, genbrugsmaterialer og optimeret logistik er en del af leverandørernes bæredygtighedsprogrammer. Effektive racklayouts reducerer det samlede kvadratmeterbehov, hvilket sænker ejendoms- og køleomkostninger. Energieffektive racks understøtter også strømtæt udstyr som GPU’er og AI-servere. Dette skift tilpasser rackdesign til virksomhedens ESG-mål og energioverholdelseskrav.

Markedstendenser

Markedstendenser

Stigende efterspørgsel efter modulære racksystemer for at understøtte skalerbarhed og hurtig implementering

Virksomheder implementerer datacentre hurtigere for at imødekomme stigende digitale arbejdsbelastninger. Modulære racks bliver standard på grund af nem installation, udvidelsesmuligheder og omkostningseffektivitet. Det globale marked for datacenter-racks oplever et skift mod konfigurerbare kabinetter, der er tilpasset stedets begrænsninger og kølemetoder. Modulære enheder reducerer leveringstider, forbedrer gulvplanlægning og minimerer integrationsproblemer. Virksomheder foretrækker racks med justerbare skinner, forudinstallerede kabelhåndteringssystemer og hurtige samlesystemer. Standardisering på tværs af modulære designs forbedrer også leverandørkonsistens og komponentkompatibilitet. Disse racks er især nyttige i containeriserede eller præfabrikerede datacentre. Trenden muliggør hurtigere respons på nye forretningskrav, mens rackydelsen opretholdes.

Integration af kunstig intelligens og IoT til realtidsmonitorering og prædiktiv vedligeholdelse

Rack-systemer integrerer nu IoT-sensorer til overvågning af temperatur, fugtighed, luftstrøm og vibrationer. AI-værktøjer analyserer sensordata for at forudsige hardwarefejl og optimere strøm og køling. Det globale marked for datacenter-racks inkluderer intelligente rackløsninger, der forbedrer datacenterstyring via automatisering. Realtidsdashboards viser rack-niveau-metrics, hvilket forbedrer synligheden på tværs af multisite-operationer. Prædiktiv analyse hjælper med at undgå dyre nedbrud og forlænger udstyrets levetid. Disse systemer understøtter også automatiserede alarmer, fejldetektion og brugsindsigt. AI-drevet rackintelligens reducerer manuel indgriben og driftsomkostninger. Denne konvergens af hardware og software styrker rackværdien ud over mekaniske funktioner.

Større adoption af Open Compute Project (OCP) standarder og åbne arkitekturdesigns

OCP-kompatible racks vinder popularitet i hyperscale- og cloud-miljøer. Åben rackarkitektur fremmer interoperabilitet, luftstrømseffektivitet og optimerede kabelstier. Det globale marked for datacenter-racks oplever øget efterspørgsel efter leverandørneutrale, standardbaserede designs. OCP-racks understøtter højere strømkapacitet og værktøjsfri vedligeholdelsesfunktioner. Cloud-udbydere adopterer disse racks for at forenkle indkøb og strømline operationer på tværs af globale faciliteter. Adoptionen af åbne racks reducerer integrationstid og muliggør større tilpasning. Det forbedrer også lagerstyring gennem modulære, udskiftelige komponenter. Denne trend understøtter langsigtet operationel agilitet og leverandøruafhængighed.

Vækst i 48U og 52U rackenheder for at maksimere vertikal pladsudnyttelse

Vækst i 48U og 52U rackenheder for at maksimere vertikal pladsudnyttelse

Med stigende beregningstæthed adopterer operatører højere racks for at rumme flere servere pr. fodaftryk. 48U og 52U kabinetter erstatter traditionelle 42U racks i høj-densitetsudrulninger. Det globale marked for datacenter-racks skifter til vertikal ekspansion for bedre pladsudnyttelse. Højere racks reducerer ejendomsomkostninger og understøtter AI, GPU og HPC arbejdsbelastninger med højere strømbehov. De forbedrer også termisk styring med mere kontrollerede luftstrømskanaler. Strukturel stabilitet og kabelstøtte er nøgleforbedringer i højere rackmodeller. Leverandører tilbyder forstærkede rammer og seismisk overholdelse for disse højhus-kabinetter. Trenden hjælper hyperscale- og virksomhedsdatacentre med at skalere inden for eksisterende faciliteter.

Markedsudfordringer

Termisk styringskompleksitet og stigende kølebehov på tværs af høj-densitetsudrulninger

Højtydende arbejdsbelastninger genererer mere varme pr. rack, hvilket kræver avancerede termiske løsninger. Rackdesigns skal tilpasses luftstrømsstrategier på tværs af rækker, gange og hele rum. Det globale marked for datacenter-racks står over for udfordringer med at balancere rackkapacitet med køleeffektivitet. Forkert luftstrøm forårsager termiske hotspots og reducerer hardwareydelsen. Integration af væske- eller bagdørskølesystemer tilføjer omkostninger og kompleksitet. Pladsbegrænsninger i edge- eller eftermonterede steder begrænser også køleoptioner. Koordinering af rackdesign med CRAC-enheder, in-row køling og indeslutning bliver kritisk. Manglende opretholdelse af korrekte temperaturer påvirker oppetid, levetid og energieffektivitet.

Infrastrukturkompatibilitet, forsyningskædeforstyrrelser og omkostningspres på skræddersyede rackløsninger

Skræddersyede racks tilpasset unikke stedbehov kan skabe integrationsudfordringer med eksisterende komponenter. Kompatibilitet med kabelbakker, strømsystemer og monteringsudstyr varierer mellem leverandører. Det globale marked for datacenter-racks skal adressere disse kompatibilitetsgab, mens de opfylder leveringstidsforventninger. Globale forsyningskædeproblemer påvirker tilgængeligheden af stål, aluminium og komponenter. Forsinkede fragtleverancer og inflation øger produktions- og leveringsomkostninger for racks. Mindre faciliteter kan have svært ved at retfærdiggøre investeringer i avancerede rackfunktioner. Hurtigt skiftende krav udfordrer produktstandardisering. Sikring af langvarig rackkompatibilitet på tværs af IT-opdateringscyklusser kræver planlægning og supportkoordinering.

Markedsmuligheder

Markedsmuligheder

Udvidelse af edge-datacentre, telekommunikationsknudepunkter og AI-træningsfaciliteter i underforsynede regioner

Det voksende behov for lav-latens behandling udvider edge-implementeringer i fjerntliggende og Tier II-lokationer. Kompakte, robuste og præ-konfigurerede racks er efterspurgte til udendørs- og telekommunikationskabinetmiljøer. Det globale marked for datacenter-racks kan betjene telekommunikation, smarte byer og industrielle edge-applikationer. Rackleverandører får også fodfæste i AI-træningsfaciliteter, der kræver høj varmetolerance og optimeret kabelføring. Disse nye opsætninger har brug for skalerbare racks, der integreres med containeriserede, modulære eller mikro-datacenterformater.

Stigende investeringer i hyperscale-infrastruktur og grønne datacenterprogrammer verden over

Hyperscale cloud- og colocation-udbydere øger investeringerne i store datacenter-campusser. Disse projekter har brug for høj-densitets racks, der understøtter strømkrævende computing og miljømål. Det globale marked for datacenter-racks kan tilbyde energieffektive, smarte og pladsbesparende indkapslinger for at imødekomme dette skift. Grønne datacentre, der anvender vedvarende energi og væskekøling, kræver kompatible rackformater. Leverandører, der tilpasser sig bæredygtighed, sikkerhed og smarte overvågningsstandarder, vil få adgang til globale hyperscale-udvidelsesplaner.

Markedssegmentering:

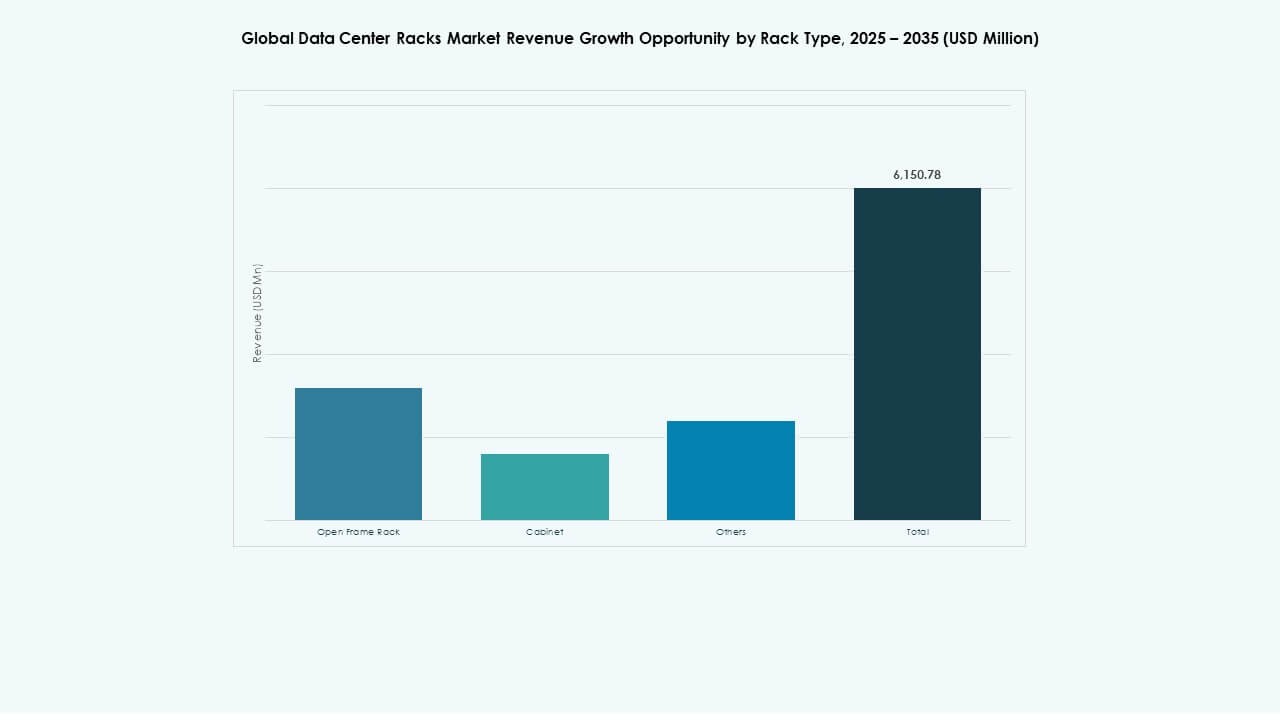

Efter racktype

Det globale marked for datacenterstativer viser, at kabinetstativer har den største andel på grund af stærk efterspørgsel efter lukkede, sikre miljøer, der understøtter høj‑densitetsservere og bedre kølingskontrol. Åbne ramme stativer følger, foretrukket i pladsmæssigt begrænsede og omkostningsfølsomme installationer, hvor luftstrøm er vigtigere end indkapsling. Andre inkluderer tilpassede og specialiserede indkapslinger til nichebehov. Vækst i modulære datacentre og stigende efterspørgsel fra colocation-udbydere driver adoptionen af forskellige stativtyper. Kabinetter fører med stabilitet, mens åbne rammeenheder udvider sig i edge- og SMB-miljøer.

Efter stativhøjde

På det globale marked for datacenterstativer dominerer 42U stativer, der balancerer kapacitet og gulvpladseffektivitet for de fleste virksomheders og cloud-faciliteter. Modeller over 42U viser hurtig vækst på grund af hyperscale og høj‑densitets computing behov, der kræver vertikal ekspansion. Enheder under 42U betjener edge, filial og SMB datacentre, der søger kompakte løsninger. Højdevalg afspejler krav til ydeevne, køling og skalerbarhed. Højere stativer vinder indpas, hvor ejendomsomkostningerne er høje, mens mellemstore enheder forbliver standard for generelle IT-implementeringer.

Efter bredde

Det globale marked for datacenterstativer ser 19 tommer bredde som den mest udbredte standard, givet dens kompatibilitet med de fleste servere og netværksudstyr. 23 tommer stativer vinder indpas i specialiserede segmenter, der kræver større udstyrsbrede eller support til legacy-systemer. Andre inkluderer variable bredder skræddersyet til telekomskabe og tilpassede indkapslinger til industriel edge. Standardisering omkring 19 tommer driver indkøbseffektivitet og interoperabilitet. Bredere muligheder vokser, hvor unikke infrastrukturelle designs eller ikke-standard hardwareformer kræver fleksibilitet. Markedets præference hælder mod standardiserede bredder for lettere integration og vedligeholdelse.

Efter anvendelse

På det globale marked for datacenterstativer dominerer serverstativer på grund af den udbredte serverproliferation på tværs af cloud, virksomhed og hyperscale faciliteter. Disse stativer understøtter computerinfrastruktur, der understøtter digital transformation og kritiske arbejdsbelastninger. Netværksstativer vokser støt, da netværksudstyrstæthed øges med SD‑WAN, 5G og IoT-udvidelser. Efterspørgslen efter serverstativer afspejler bredere IT-modernisering og virtualiseringstendenser. Netværksstativer udvider sig, hvor forbindelses- og båndbreddekrav stiger. Begge anvendelser drager fordel af designforbedringer, der forbedrer luftstrøm, kabelføring og strømfordeling.

Efter slutbruger

Det globale marked for datacenterstativer viser store datacentre som den førende slutbrugersegment, drevet af cloud-operatører og hyperscale faciliteter, der investerer i høj‑densitets, redundant stativinfrastruktur. Små og mellemstore datacentre vokser, da SMB’er adopterer digitale tjenester, edge computing og hybrid cloud-strategier, hvilket skaber efterspørgsel efter modulære, omkostningseffektive stativer. Store centre drager fordel af stordriftsfordele og avancerede kølingsdesigns. Mindre faciliteter foretrækker fleksible og hurtige implementeringsløsninger. Investeringsmønstre afspejler divergerende behov: skalerbarhed og ydeevne i stor skala versus smidighed og optimering af fodaftryk.

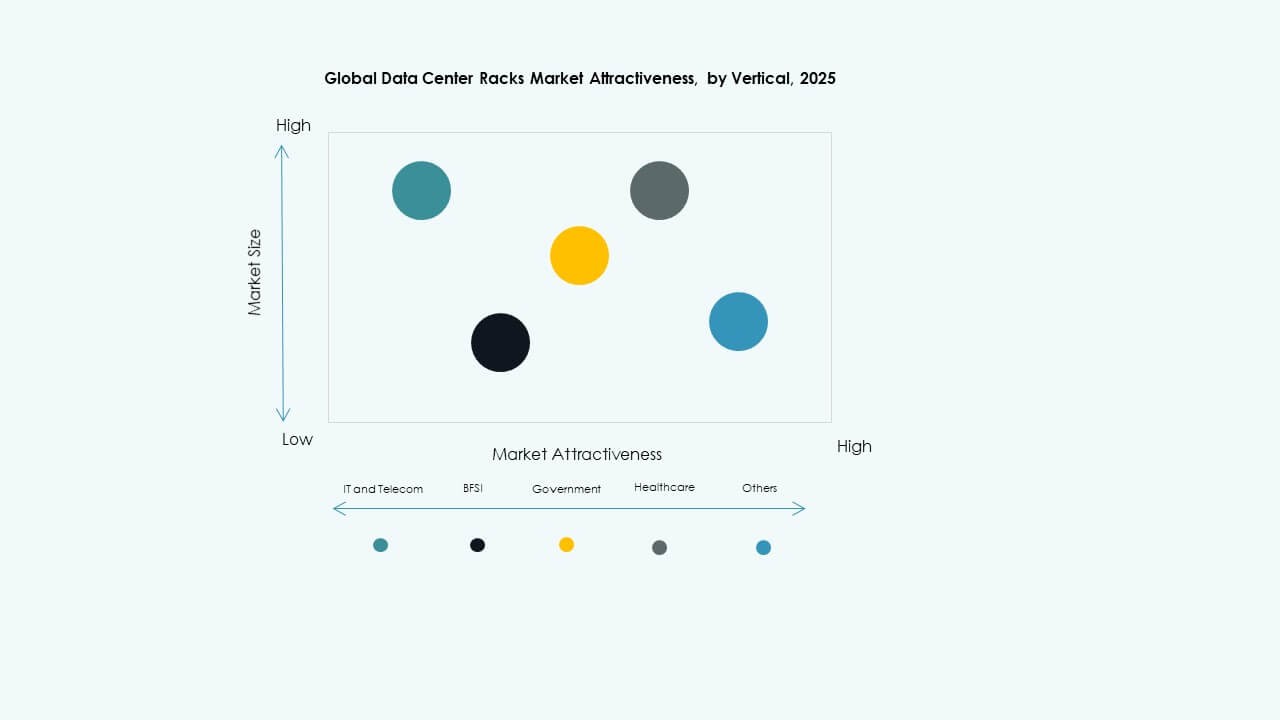

Efter vertikal

På det globale marked for datacenterstativer fører IT & Telekom på grund af den fortsatte udvidelse af cloud-tjenester, 5G-infrastruktur og digitale transformationsinitiativer. BFSI og sundhedssektorerne følger efter, drevet af behov for datasikkerhed, overholdelse og analyse. Regering & Forsvar kræver sikre og robuste stativer til følsomme arbejdsbelastninger. Energi og detailhandel viser en stabil vækst, efterhånden som digitale netsystemer og e-handelsplatforme udvides. Andre dækker fremstilling og uddannelse, der adopterer datacentre til automatisering og fjernservices. Vertikal vækst er tæt knyttet til afhængigheden af digitale tjenester og sektorspecifikke reguleringsprioriteter.

Regionale Indsigter:

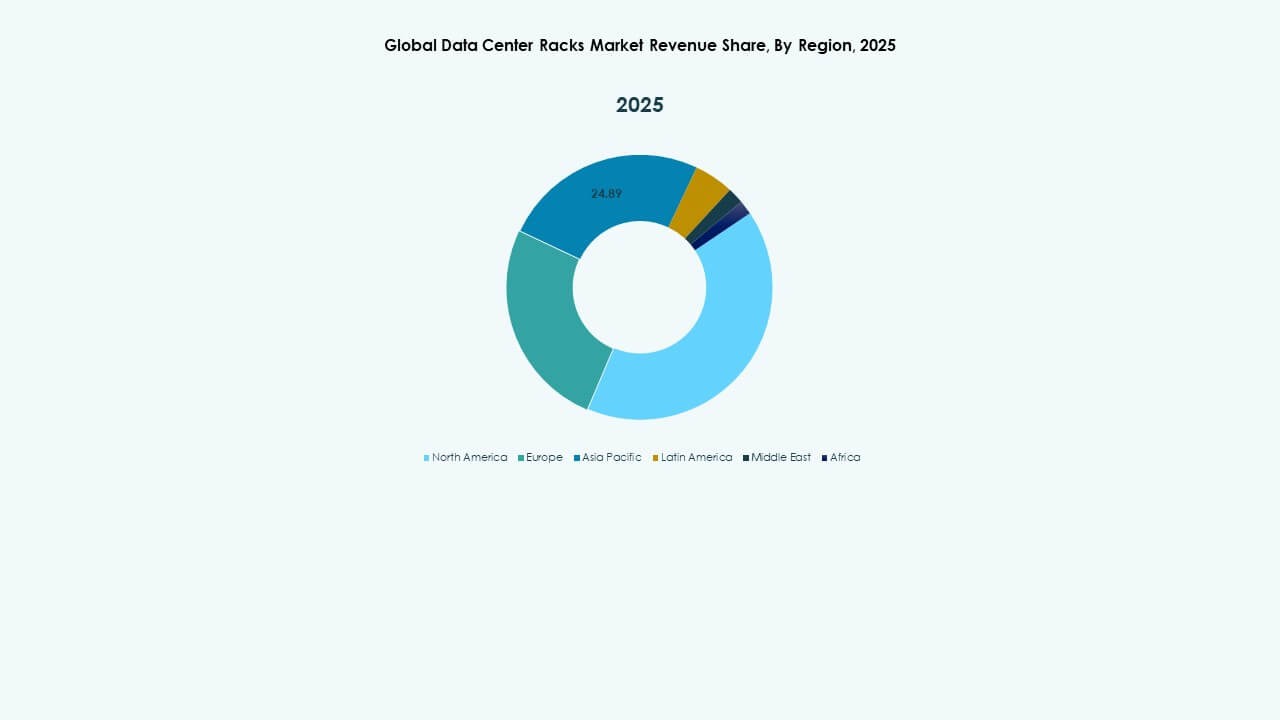

Nordamerika har den største andel på det globale marked for datacenterstativer og står for cirka 34,5% af den globale omsætning i 2025. USA fører denne vækst på grund af stærke investeringer fra hyperskalaprovidere som Amazon, Google og Meta, sammen med stigende efterspørgsel efter colocation. Høj adoption af AI, 5G og cloud-native tjenester fremskynder yderligere implementeringen af stativer. Canada og Mexico følger efter med regeringsstøttede digitale infrastrukturplaner og stigende brug af cloud-tjenester i virksomheder. Regionen foretrækker lukkede kabinetter og høj-densitets stativsystemer, der integrerer strøm- og køleoptimering. Den drager fordel af stærk leverandørtilstedeværelse, reguleringsklarhed og avancerede IT-økosystemer.

- For eksempel har Meta skitseret planer for AI-datacenterinfrastruktur med en samlet kapacitet på omkring 2 GW og over 1,3 millioner Nvidia GPU’er, med omkring 1 GW AI-compute forventet online i 2025.

Europa står for næsten 27,8% af det globale marked for datacenterstativer. Lande som Tyskland, Storbritannien, Nederlandene og Frankrig fører an på grund af høj datacenterdensitet, bæredygtige infrastrukturmål og efterspørgsel efter suveræne cloud-tjenester. Databeskyttelsesregler som GDPR driver lokaliserede implementeringer og adoption af modulært stativdesign. Europæiske leverandører lægger vægt på væskekøling, energieffektivitet og skalerbare kabinetter for at tilpasse sig målene om kulstofneutralitet. Østeuropa viser potentiale som et voksende knudepunkt for IT-infrastruktur, understøttet af lavere jord- og strømkostnader. Regionen udvikler sig mod smart stativintegration og Open Compute-adoption på tværs af multi-tenant faciliteter.

- For eksempel planlægger Google en investering på €5,5 milliarder over fire år til computerressourcer i Tyskland, inklusive to nye datacentercampusser. Databeskyttelsesregler som GDPR driver lokaliserede implementeringer og adoption af modulært stativdesign.

Asien-Stillehavsområdet bidrager med omkring 29,2% og repræsenterer den hurtigst voksende region på det globale marked for datacenterstativer. Kina, Indien, Japan, Sydkorea og Australien driver markedsdemanden med hyperskala-investeringer, voksende internetbrugere og edge computing-udrulninger. Kina fører i stativvolumen på grund af storskalaudvidelser fra Tencent, Alibaba og China Telecom. Indien oplever hurtig efterspørgsel fra cloud-tjenester, startup-økosystemer og datalokalisering. Sydøstasiatiske lande som Malaysia, Indonesien og Filippinerne er ved at blive attraktive colocation-destinationer. Efterspørgslen efter stativer i denne region favoriserer skalerbare, seismisk vurderede og strøm-tætte konfigurationer, der understøtter forskellige arbejdsbelastninger. Det forbliver kritisk for leverandører, der udvider global rækkevidde og regional tilpasning.

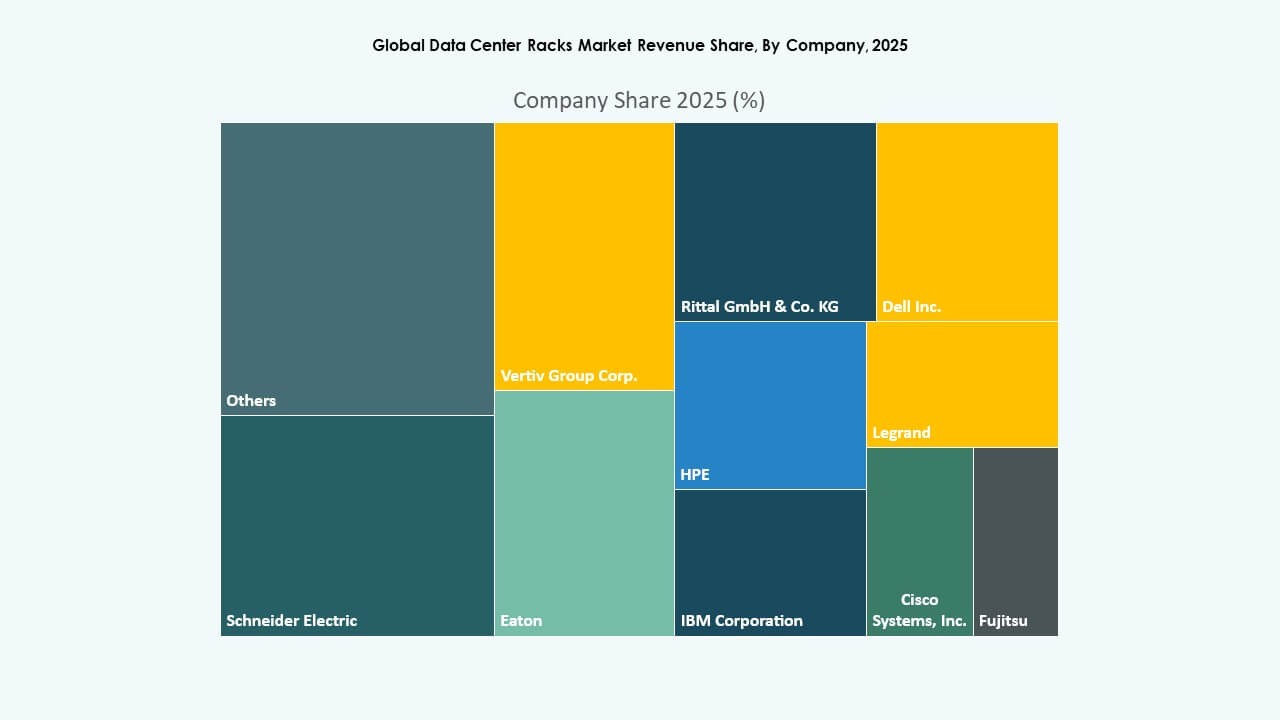

Konkurrenceindsigter:

Konkurrenceindsigter:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

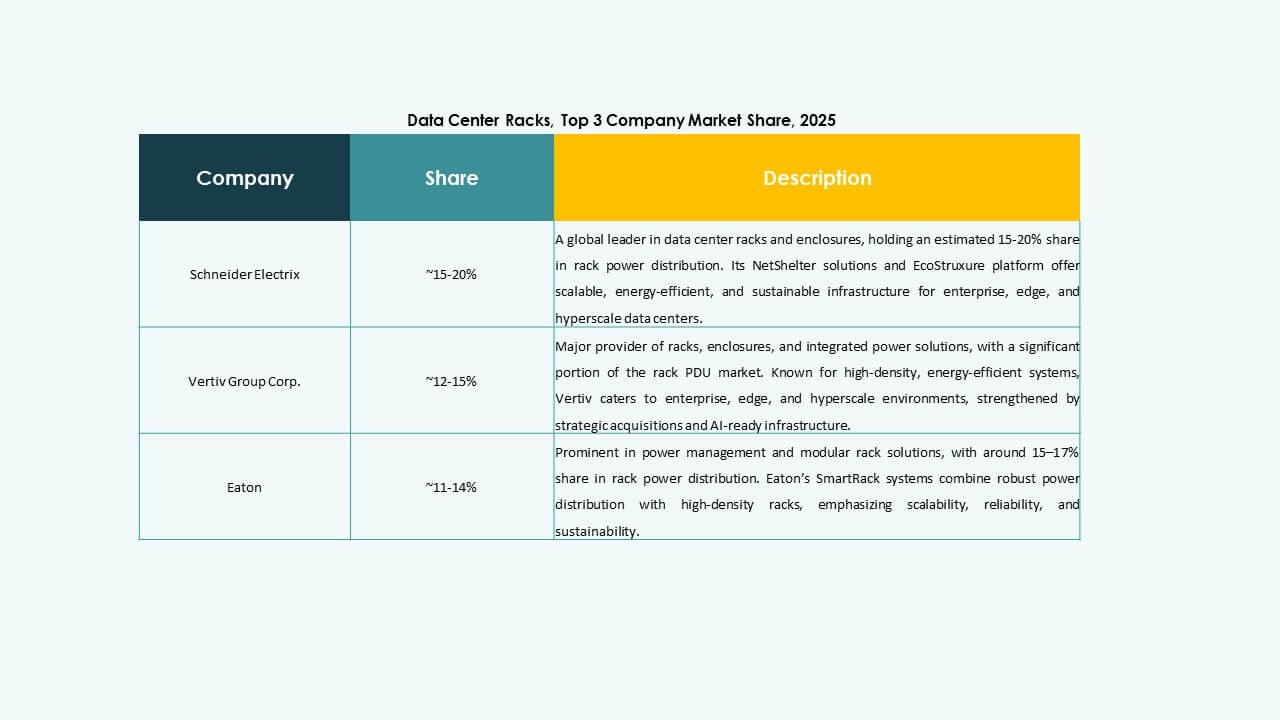

- Eaton

- Fujitsu

- Hewlett Packard Virksomhed Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Det globale marked for datacenterstativer er meget konkurrencepræget, formet af globale infrastrukturleverandører og specialiserede stativproducenter. Vertiv, Schneider Electric og Rittal dominerer på grund af deres integrerede datacenterporteføljer og globale leveringskapaciteter. Cisco, Dell og HPE tilbyder omfattende IT-infrastrukturbundter, der inkluderer stativsystemer, hvilket øger deres rækkevidde i virksomheder. Chatsworth Products og Panduit opfylder nichebehov med avancerede kablings- og luftstrømningsløsninger. AMCO og nVent differentierer sig gennem modularitet og skræddersyet ingeniørarbejde. Virksomheder fokuserer på innovation inden for stativdesign, termisk ydeevne og smart overvågning for at vinde markedsandele. Strategiske partnerskaber, regionale udvidelser og produktdifferentiering forbliver nøgleprioriteter i dette udviklende område. Markedet favoriserer virksomheder, der tilpasser sig bæredygtighedsstandarder og kan levere pålidelige, skalerbare stativløsninger på tværs af forskellige implementeringsmodeller.

Seneste udviklinger:

Seneste udviklinger:

- I maj 2025 annoncerede Vertiv en opkøb på 200 millioner USD af Great Lakes Data Racks & Cabinets, baseret i Edinboro, Pennsylvania, for at styrke sine præfabrikerede stativløsninger skræddersyet til AI og edge computing, især med forbedring af høj-densitets og væskekølet stativinfrastruktur.

- I juni 2025 lancerede Schneider Electric nye præfabrikerede modulære EcoStruxure pod datacenterløsninger, inklusive høj-densitets NetShelter Racks designet til væskekøling og AI-klyngearkitekturer for at imødekomme den stigende efterspørgsel efter næste generations infrastruktur.

- I april 2025 afsluttede Legrand sin opkøb af Computer Room Solutions (CRS), en Sydney-baseret leverandør af datacenterinfrastruktur specialiseret i white-space løsninger som strukturelle lofter, gangindeslutningssystemer, mekaniske vægge og stativer, som genererer omkring €30 millioner i årlig omsætning og beskæftiger omkring 80 medarbejdere.

- I marts 2025 annoncerede Eaton en aftale om at opkøbe Fibrebond Corporation, en Louisiana-baseret leder inden for præ-integrerede modulære strømenheder til datacentre, for cirka 1,4 milliarder dollars, med aftalen forventet at afsluttes i 3. kvartal 2025 og generere omkring 110 millioner dollars i justeret EBITDA årligt.