Ledelsesresumé:

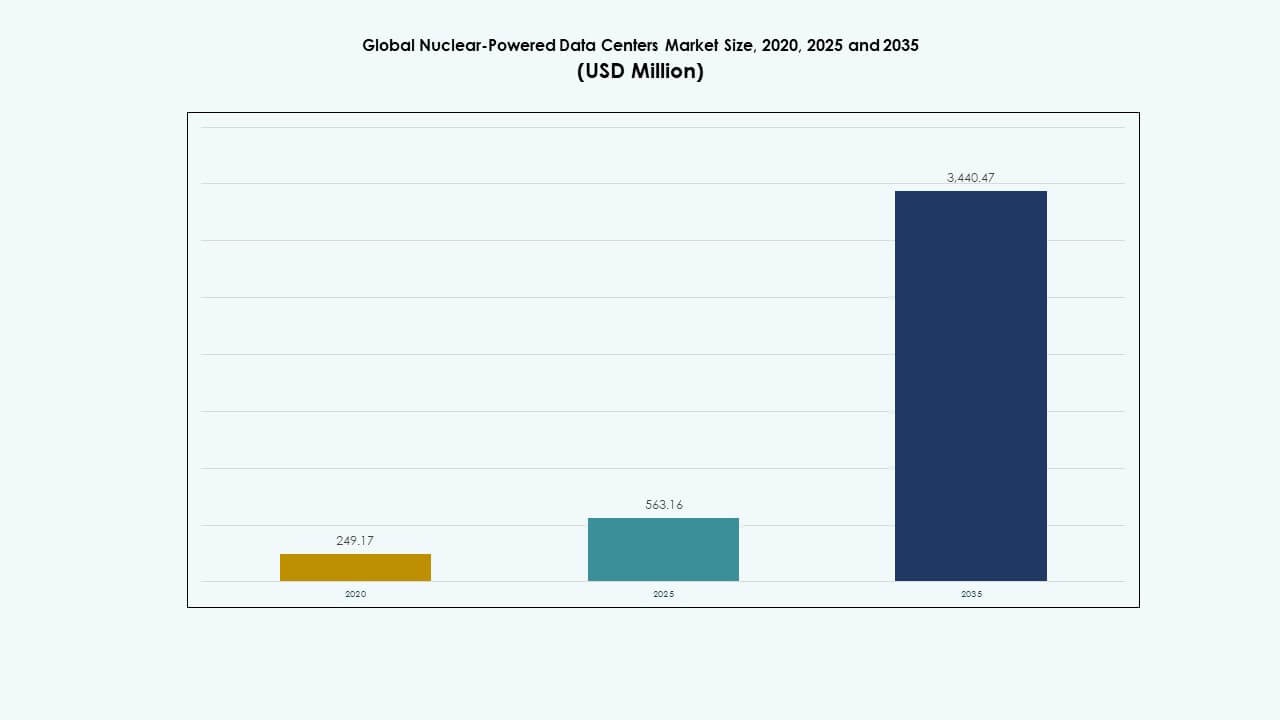

Det globale marked for atomdrevne datacentre blev vurderet til USD 249,17 millioner i 2020, nåede USD 563,16 millioner i 2025, og forventes at nå USD 3.440,47 millioner i 2035, med en CAGR på 20,26% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Atomdrevne Datacentre 2025 |

USD 563,16 Millioner |

| Marked for Atomdrevne Datacentre, CAGR |

20,26% |

| Markedstørrelse for Atomdrevne Datacentre 2035 |

USD 3.440,47 Millioner |

Markedsvæksten drives af behovet for pålidelig, kulstoffri energi til at understøtte voksende AI- og cloud-arbejdsbelastninger. Små modulære reaktorer (SMR’er) og mikroreaktorer vinder frem på grund af deres skalerbarhed og evne til at levere uafbrudt strøm i fjerntliggende og hyperskala miljøer. Regulatorisk støtte, stigende datakrav og bekymringer om energisikkerhed får operatører til at overveje nukleare løsninger. Skiftet mod langsigtet bæredygtighed og digital modstandsdygtighed positionerer dette marked som strategisk kritisk for fremtidige investeringer i datainfrastruktur.

Nordamerika leder markedet på grund af stærk nuklear infrastruktur, hyperskala ekspansion og regeringsstøttede SMR-piloter. Europa accelererer adoptionen gennem energidiversificeringsstrategier og mål for digital suverænitet, hvor Frankrig og Holland viser tidlig implementeringsaktivitet. Asien-Stillehavsområdet er i fremmarch, ledet af Kina, Sydkorea og Japan, der investerer i SMR-innovation og edge-implementeringer. Disse regioner driver væksten gennem teknologisk parathed, politisk tilpasning og efterspørgsel efter uafbrudt strøm.

Markedsdynamik:

Markedsdynamik:

Efterspørgsel efter Bæredygtige og Modstandsdygtige Strømløsninger i Digital Infrastruktur

Det globale marked for atomdrevne datacentre drives af stigende efterspørgsel efter bæredygtig og kontinuerlig strøm. Store datacentre kræver elektricitet døgnet rundt med minimal afbrydelse. Atomenergi tilbyder en stabil, lav-kulstofkilde, der opfylder oppetidsbehov uden afhængighed af vejrforhold. Konventionelle vedvarende energikilder står over for afbrydelser, mens dieselbackup ikke opfylder bæredygtighedskrav. Regeringens klimamål presser operatører mod nul-emissionsstrategier. Nukleare systemer, især små modulære reaktorer (SMR’er), passer godt til disse krav. Deres kompakte design passer inden for eksisterende campusområder. Lange brændstofcyklusser reducerer logistisk kompleksitet i fjerntliggende operationer. Dette skift positionerer atomkraft som en strategisk ressource for næste generations datainfrastruktur.

Adoption af Små Modulære Reaktorer til Skalerbar Onsite Implementering

SMR’er muliggør fleksibel integration af atomenergi i hyperscale- og edge computing-faciliteter. Traditionelle store reaktorer er upraktiske for byområder eller områder med begrænset plads. SMR’er, derimod, understøtter modulær udvidelse med reducerede placeringsrisici. Leverandører designer atomkraftenheder specifikt til missionkritiske miljøer som datacentre. Denne tilgang understøtter både fjerntliggende og bymæssige steder med net-uafhængighed. Teknologien tilbyder operationelle levetider på flere årtier med lave vedligeholdelseskrav. Det appellerer til hyperscale-udviklere, der søger operationel forudsigelighed. Flere regeringer støtter SMR-pilotprojekter, hvilket sænker de indledende barrierer. Det globale marked for atomkraftdrevne datacentre drager fordel af denne regulerings- og designmomentum.

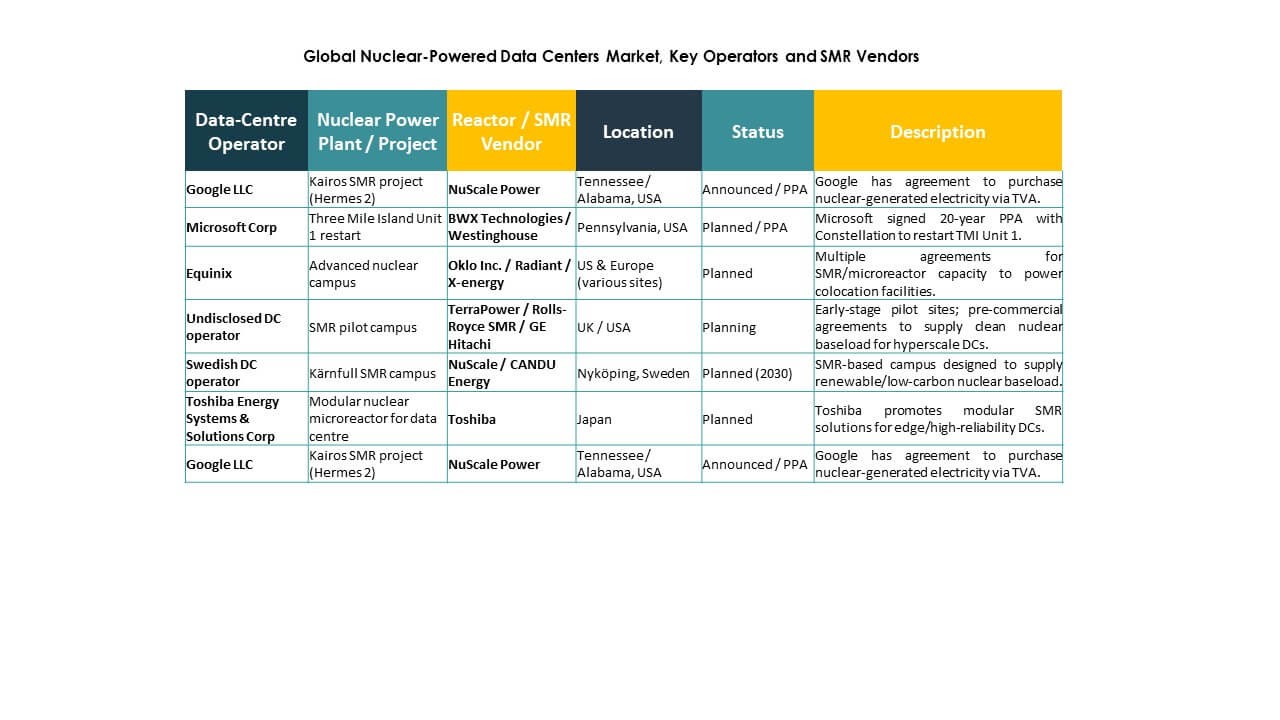

- For eksempel annoncerede Standard Power en aftale i 2023 med NuScale Power om at udvikle næsten 2 GW SMR-kapacitet på steder i Ohio og Pennsylvania, med de første moduler målrettet til implementering inden 2029 for hyperscale-datacenterets strømbehov.

Reguleringsstøtte og investeringer fra den private sektor i projekter for atomdigitalisering

Offentlige politikrammer udvikler sig for at støtte ikke-forsyningsbrugere af atomenergi. Nationale energisikkerhedspolitikker inkluderer nu bestemmelser for industrielle og dataarbejdsbelastninger. Licensveje for små reaktorer nær datacampusser er under udvikling i flere regioner. Regulerings-sandkasseinitiativer fremskynder demonstrationsprojekter. Private virksomheder investerer i partnerskaber med atomudviklere for langvarig strøm til steder. Dette samarbejde hjælper med at reducere afhængigheden af fossile brændstofnet. Finansielle institutioner tilbyder grøn finansiering knyttet til atomintegration. Det globale marked for atomkraftdrevne datacentre afspejler disse voksende alliancer mellem energi- og digitalsektorer. Denne konvergens åbner nye langsigtede værdikanaler for interessenter.

Stigende global datatrafik understøtter uafhængighed af onsite-strøm

Eksplosiv vækst i AI-, cloud- og 5G-arbejdsbelastninger øger efterspørgslen efter distribueret computing. Traditionelle elnet står over for stigende pres fra spidsbelastninger og klimavariabilitet. Datacenteroperatører søger energiuafhængighed for at beskytte mod ustabilitet og afbrydelser. Atomkraftmuligheder tilbyder både uafhængighed og emissionsfri baseload-drift. Integrerede atomkraftsystemer reducerer behovet for store netforbindelser. Det muliggør hurtigere implementering af Tier IV-datacentre i underforsynede regioner. Operatører opnår modstandsdygtighed fra internaliserede strømøkosystemer. Det globale marked for atomkraftdrevne datacentre understøtter denne tendens ved at muliggøre lokaliseret strømkontrol. Det hjælper med at reducere energiomkostninger og forbedre servicepålidelighed.

- For eksempel erhvervede Green Energy Partners 641 acres i Virginia i 2023 for at udvikle en atomkraftdrevet energipark med 4–6 SMR’er og 20–30 datacentre, der sigter mod robust, emissionsfri infrastruktur til næste generations computing.

Markedstendenser

Markedstendenser

Integration af digitale tvillinger og prædiktiv overvågning i atomkraftsystemer

Leverandører integrerer digital tvillingteknologi i nukleare mikronetværk til datacentre. Disse modeller simulerer realtidsoperationer, hvilket muliggør forudsigelig fejldetektion og optimering. AI-forbedrede diagnostikker forbedrer præstationsprognoser og komponentlivssporing. Forudsigende analyser reducerer risikoen for nedetid og optimerer brændstofcyklusser. Datacentre får indsigt i termiske, elektriske og sikkerhedssystemer. Denne trend sikrer tæt integration mellem IT-arbejdsbelastninger og reaktoradfærd. Det muliggør automatisering af belastningsbalancering og kølesystemer. Det globale marked for nukleardrevne datacentre inkorporerer sådanne værktøjer for at sikre effektivitet. Denne digital-fysiske integration understøtter avanceret operationel intelligens i stor skala.

Anvendelse af Varmegenbrug og Kraftvarmeproduktion fra Nukleartilknyttede Faciliteter

Varmegenbrug vinder interesse i nukleardrevne datacentre som en del af energieffektivitetsindsatsen. Atomkraftværker genererer betydelig lavgradig varme under drift. Samplacerede datacentre udforsker nu varmegenvinding til fjernvarme eller industrielle processer. Denne kraftvarmeproduktionsmetode reducerer lokale forsyningsbelastninger og skaber energidelingsøkosystemer. Projekter i koldere regioner er især velegnede til denne genbrug. Infrastrukturleverandører udvikler termisk integrerede campusdesigns. Det hjælper med at reducere CO2-aftryk på tværs af hele energikæden. Det globale marked for nukleardrevne datacentre udnytter denne synergi til at udvide bæredygtighedsmetrikker. Det øger værdien gennem multifunktionelle energisystemer.

Fremkomsten af Nukleare-Marine Platforme til Offshore Dataoperationer

Nogle udviklere udforsker marine nukleare datacentre til offshore eller kystnære operationer. Disse platforme tilbyder sikre placeringer med direkte kølingstilgang. Flådestil kompakte reaktorer driver systemerne med forbedret afskærmning og indeslutning. Disse offshore-modeller reducerer bekymringer om jordfodaftryk i tætte byer. Autonom drift muliggør fjernkontrol med minimalt personale. Undervandskabler forbinder platformen til internet-ryggradsnav. Det reducerer latens for transoceaniske trafikruter. Det globale marked for nukleardrevne datacentre observerer tidlige tests i dette segment. Det kan udvikle sig til en strategisk implementeringsmetode for globale operatører.

Vækst af Nuklear-Energi-som-en-Service for Datacenteroperatører

Nye forretningsmodeller tilbyder atomkraft gennem servicebaserede rammer. Leverandører leverer fuld livscyklusstøtte, fra reaktordeployment til vedligeholdelse og nedlukning. Datacenteroperatører undgår byrden ved anlægsejerskab. Strømkøbsaftaler (PPA’er) tilpasser atomudgangen til computerbehov. Langtidskontrakter sikrer prisforudsigelighed og oppetidsgarantier. Leverandører optimerer output for at matche dynamiske arbejdsbelastninger. Disse modeller reducerer kapitalbehov for hyperskala-aktører. Det globale marked for nukleardrevne datacentre understøtter denne overgang gennem fleksibel energifinansiering. Det hjælper med at demokratisere nuklear adoption for mindre eller multi-lejer faciliteter.

Markedsudfordringer

Markedsudfordringer

Høj Reguleringskompleksitet og Sikkerhedsstandarder i Nuklear Implementering

Streng reguleringsmæssig overvågning begrænser hastigheden for udrulning af nye nukleare faciliteter. Licensering, miljøvurderinger og offentlige høringer forlænger projektets tidslinjer. Datacentre skal tilpasse sig nukleare sikkerhedskoder, nødprotokoller og strålingszonering. Disse overholdelsesfaktorer tilføjer kompleksitet sammenlignet med traditionelle energiløsninger. Politisk modstand og samfundsmodstand forsinker yderligere godkendelser i nogle regioner. Omkostningsstigninger kan opstå fra forlængede godkendelsescyklusser. Det globale marked for nukleardrevne datacentre skal navigere i disse lag for at skalere effektivt. Strømlinede reguleringsrammer vil være afgørende for hurtigere integration og bredere adoption.

Kapitalintensiv karakter af investeringer i nuklear infrastruktur

Oprindelige opstartsomkostninger forbliver en barriere for mange operatører, der overvejer nukleare muligheder. SMR- og mikrereaktorteknologier kræver høj indledende kapital, selv med modulære fordele. Indkøb, installation og langsigtet affaldshåndtering tilføjer til omkostningerne. Finansieringsstrukturer udvikler sig stadig for at matche den digitale sektors ROI-tidslinjer. Mange hyperscale-operatører foretrækker opex-fokuserede modeller frem for capex-tunge forsyningsselskaber. Sikring af langsigtet afkast kræver tillid til reaktorens levetid, teknologistabilitet og reguleringskontinuitet. Markedsadoption afhænger af at tilpasse finansieringsmekanismer til datacenterets vækstmodeller. Indtil nukleare løsninger opnår omkostningsparitet, kan optagelsen forblive begrænset uden for pilotprojekter.

Markedsmuligheder

Udrulning af modulære nukleare enheder i edge og fjerntliggende datacentre

Edge computing kræver strømresiliens i off-grid eller ustabile netzoner. Modulære nukleare reaktorer tilbyder kompakte, transportable løsninger til sådanne steder. Dette åbner nye geografier for lav-latens datatjenester. Det globale marked for nukleardrevne datacentre ser muligheder i at betjene forsvars-, mine- og telekommunikationssektorerne. Disse sektorer har brug for sikker compute-infrastruktur uden for metroområder. Leverandører kan skalere nukleare enheder til stedsspecifikke behov. Denne fleksibilitet øger det adresserbare marked. Det muliggør decentraliseret ekspansion af kritiske digitale tjenester.

Integration af AI og automatisering for fuldt autonome operationer

AI muliggør automatiseret kontrol af nukleartilknyttet infrastruktur med minimal menneskelig indgriben. Prædiktive værktøjer overvåger termisk adfærd, brændstofforbrug og sikkerhedsparametre i realtid. Datacentre drager fordel af intelligent belastningsformning og efterspørgselsresponskapaciteter. Disse teknologier reducerer driftsomkostninger og personaleomkostninger. Det forbedrer oppetid, samtidig med at sikkerhedsmargenerne forbedres. Det globale marked for nukleardrevne datacentre tilpasser sig dette digitale automatiseringsskift. Smarte systemer understøtter problemfri integration mellem compute- og energimiljøer.

Markedssegmentering:

Markedssegmentering:

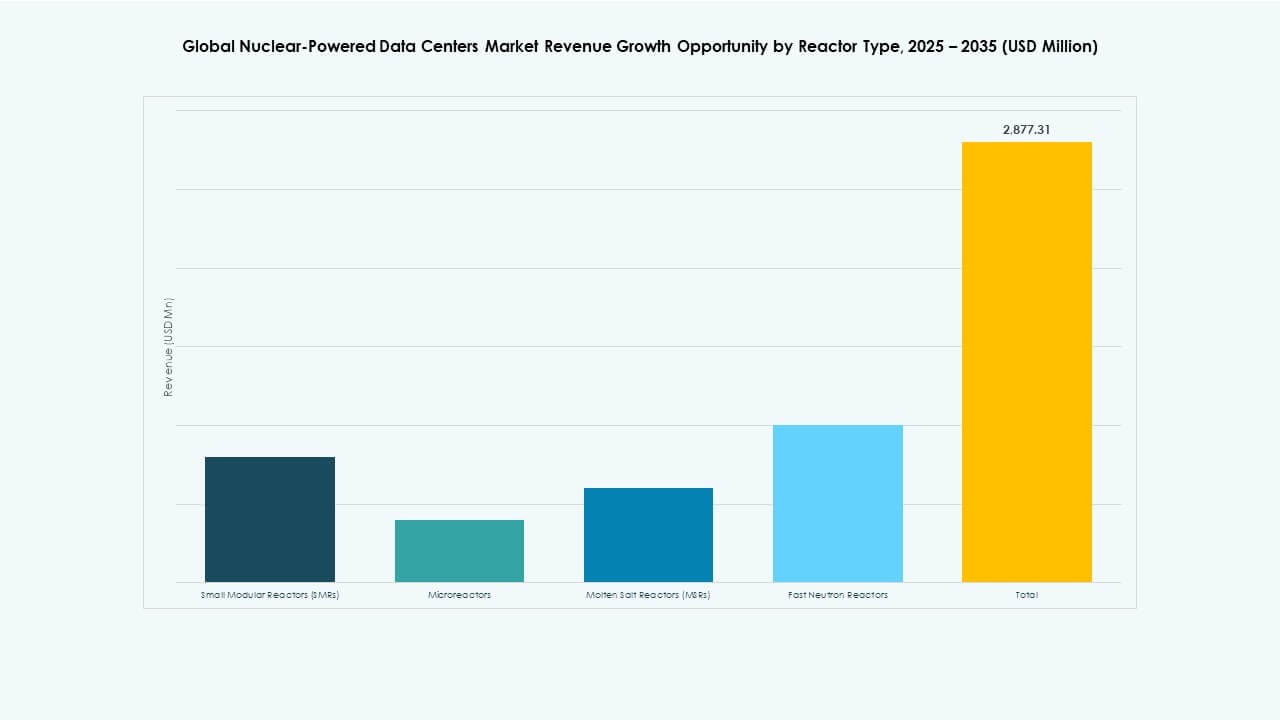

Efter reaktortype

Små modulære reaktorer (SMR’er) dominerer det globale marked for atomdrevne datacentre på grund af deres skalerbare design og stærke regulatoriske fremdrift. SMR’er tegnede sig for den største markedsandel i 2025, understøttet af kommerciel parathed og bred implementeringspotentiale på både fjerntliggende og urbane steder. Mikroreaktorer er ved at dukke op med pilotafprøvning, især til edge-implementeringer og forsvarsrelaterede steder. Smeltet salt-reaktorer (MSR’er) og hurtige neutronreaktorer forbliver i F&U-faser, med begrænset kommerciel integration. Markedets vækst er stærkt forankret i SMR-investeringer fra aktører som NuScale, Rolls-Royce og GE Hitachi, der målretter mod cloud-datainfrastruktur.

Efter køleteknologi

Væskekøling har den største andel i det globale marked for atomdrevne datacentre, drevet af dens høje effektivitet i håndtering af termiske belastninger fra AI- og HPC-miljøer. Det understøtter kompakt reaktorintegration, mens det reducerer energitab. Luftkøling forbliver relevant i småskala-implementeringer og tilpassede faciliteter, men står over for begrænsninger i strøm-tætte opsætninger. Varmegenbrugsintegrationssystemer vinder frem, især i koldere regioner, hvor overskydende reaktorvarme understøtter lokale varmenet. Væksten i dette segment afspejler både miljøoptimering og cirkulære energianvendelsestrends i hyperscale- og regeringsdrevne campusser.

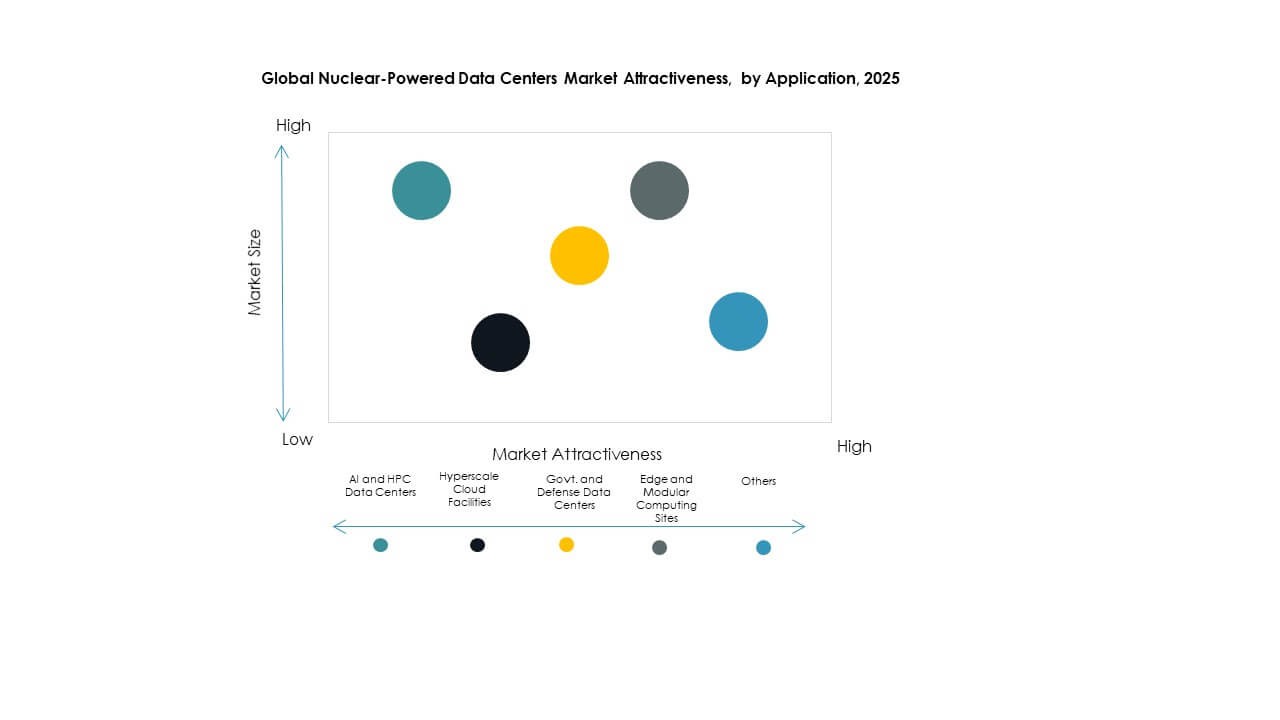

Efter anvendelse

Hyperscale cloud-faciliteter fører det globale marked for atomdrevne datacentre i anvendelsesandel på grund af massive computerkrav og efterspørgsel efter pålidelig, on-site strøm. Teknologigiganter søger kulstoffri baseload-energi for at understøtte datasuverænitet, AI-træning og global cloud-levering. AI- og HPC-datacentre er også store bidragsydere, med stigende efterspørgsel efter realtidsanalyse og videnskabelig computing, der driver nuklear samlokalisering. Regerings- og forsvarsdatacentre drager fordel af sikre og uafhængige energikilder, mens edge- og modulære computingsites er tidlige brugere af mikroreaktorer til at drive fjerntliggende eller mobile installationer.

Efter slutbrugerindustri

Cloud-tjenesteudbydere repræsenterer det største slutbrugersegment på det globale marked for atomdrevne datacentre, da hyperscale-operatører søger at opfylde netto-nul-mål uden at gå på kompromis med oppetid. Virksomheder som Amazon, Microsoft og Google udforsker atomstøttede energiforsyningsmodeller for at modvirke voksende energifodaftryk. Regeringsorganer følger tæt, og udnytter atomkraft til strategisk infrastrukturresiliens. Forskningsinstitutioner adopterer sådanne modeller til højtydende arbejdsbyrder inden for fysik, klima og forsvar. Industrielle virksomheder, især inden for fremstilling og forsvar, adopterer atomdrevne mikronetværk for at understøtte digitale tvillinger og fabriksautomatisering med uafbrudt, bæredygtig strøm.

Regionale Indsigter:

Regionale Indsigter:

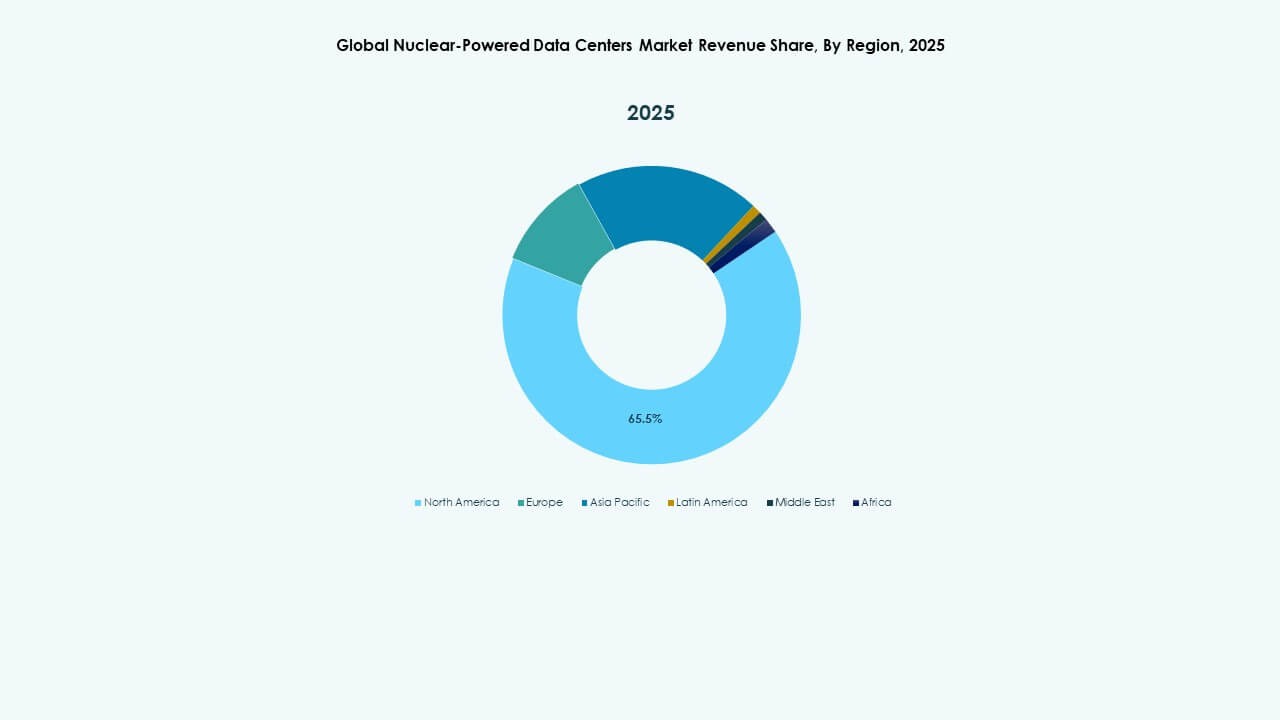

Nordamerika fører det globale marked for atomdrevne datacentre med en dominerende markedsandel på 42% i 2025. USA driver adoptionen gennem aktive projekter med små modulære reaktorer (SMR) og støttende reguleringsrammer. Store cloud-udbydere i USA samarbejder med leverandører af atomteknologi for at sikre stabil strøm til hyperscale-lokationer. Regeringsincitamenter og føderal finansiering til integration af ren energi styrker regionens vækst. Canada gør også fremskridt på dette område, med forskningsinstitutioner og industrielle klynger, der udforsker atomunderstøttet computerinfrastruktur. Regionen drager fordel af moden atom-infrastruktur og høj efterspørgsel efter digital infrastruktur.

- For eksempel har X-energy indgået partnerskab med Korea Hydro & Nuclear Power og Doosan Enerbility for at fremme implementeringen af sine Xe-100 små modulære reaktorer, med fokus på brændstofforsyning, komponentfremstilling og international ekspansion, der understøtter fremtidige anvendelser af ren energi, herunder datacentre.

Europa har den næststørste andel på 28%, understøttet af stærke klimapolitikker og strategier for overgang til atomenergi. Lande som Frankrig og Holland fremmer SMR-integration for statslige og forskningsdatacentre. Europas energidiversificeringsindsats, drevet af geopolitiske skift, opmuntrer til investeringer i atom-baseret digital infrastruktur. Europa-Kommissionens data suverænitet agenda øger efterspørgslen efter lokaliserede, sikre datafaciliteter. Frankrigs lederskab inden for atomteknologi accelererer dens indenlandske implementering. Regionens fokus på bæredygtighed og energiuafhængighed vil opretholde en stabil vækst i dette segment.

- For eksempel har Westinghouse Electric Company udviklet digitale platforme som HiVE™ og bertha™ for at optimere atomkraftværkers ydeevne, ved at anvende AI og avanceret analyse til at forbedre operationel effektivitet, forudsigende vedligeholdelse og reaktor livscyklusstyring på tværs af globale implementeringssteder.

Asien-Stillehavsområdet følger med en andel på 22%, drevet af innovation og stigende efterspørgsel efter AI og cloud-infrastruktur. Kina fører an i pilotimplementeringer og atominnovation, mens Sydkorea og Japan viser stigende interesse for mikroreaktor-aktiverede edge- og militærapplikationer. Regionens tætte byområder og produktionszoner skaber stærke anvendelsestilfælde for emissionsfri strøm på stedet. Regeringer finansierer SMR F&U og samarbejder med hyperscale-operatører. Asien-Stillehavsområdet præsenterer langsigtet potentiale for markedsudvidelse. Det globale marked for atomdrevne datacentre i denne region drager fordel af hurtig digitalisering og avancerede atomteknologiprogrammer.

Konkurrencedygtige Indsigter:

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

Det globale marked for atomdrevne datacentre er højt specialiseret og drevet af en blanding af nukleare ingeniørfirmaer og nye ren-energi startups. NuScale Power og Westinghouse Electric leder området med operationelle SMR-designs og datacenterpartnerskaber. TerraPower og Rolls-Royce SMR udvikler reaktorplatforme skræddersyet til modulære computermiljøer. Oklo og X-energy fokuserer på mikroreaktorer, der målretter mod edge- og mobile datafaciliteter. GE Hitachi, Toshiba og BWX Technologies bringer global nuklear ekspertise, integrerer skalerbare systemer med langsigtede sikkerhedsprotokoller. CANDU Energy støtter projekter i regioner, der adopterer tungtvandsreaktormodeller. Konkurrencen drejer sig om implementeringshastighed, omkostningseffektivitet, licensfordel og integration med cloud- og AI-arbejdsbelastninger. Markedet belønner firmaer, der kombinerer kompakt nuklear teknologi med energi-som-en-service-modeller og digital automatisering, hvilket skaber plads til strategiske alliancer mellem dataoperatører og nukleare leverandører.

Seneste Udviklinger:

- I oktober 2025 underskrev BWX Technologies, Inc. en detaljeret designkontrakt for nukleare dampgeneratorer og en hensigtserklæring med Rolls-Royce SMR Ltd. for at støtte SMR-udvikling til rene energibehov, inklusive potentielle datacenterapplikationer.

- I august 2025 dannede X-energy, LLC et strategisk partnerskab med Amazon, Korea Hydro & Nuclear Power og Doosan Enerbility for at accelerere Xe-100 SMR-implementering og TRISO-brændstofproduktion i USA, målrettet mod datacenter- og AI-energibehov med op til $50 milliarder i investeringer.

- I juni 2025 underskrev Amazon en langsigtet Power Purchase Agreement (PPA) med Talen Energy for 1,9 GW nuklear energi fra Susquehanna-atomkraftværket i Pennsylvania for at drive AWS-datacentre, inklusive planer om at udforske små modulære reaktorer.