Resumé:

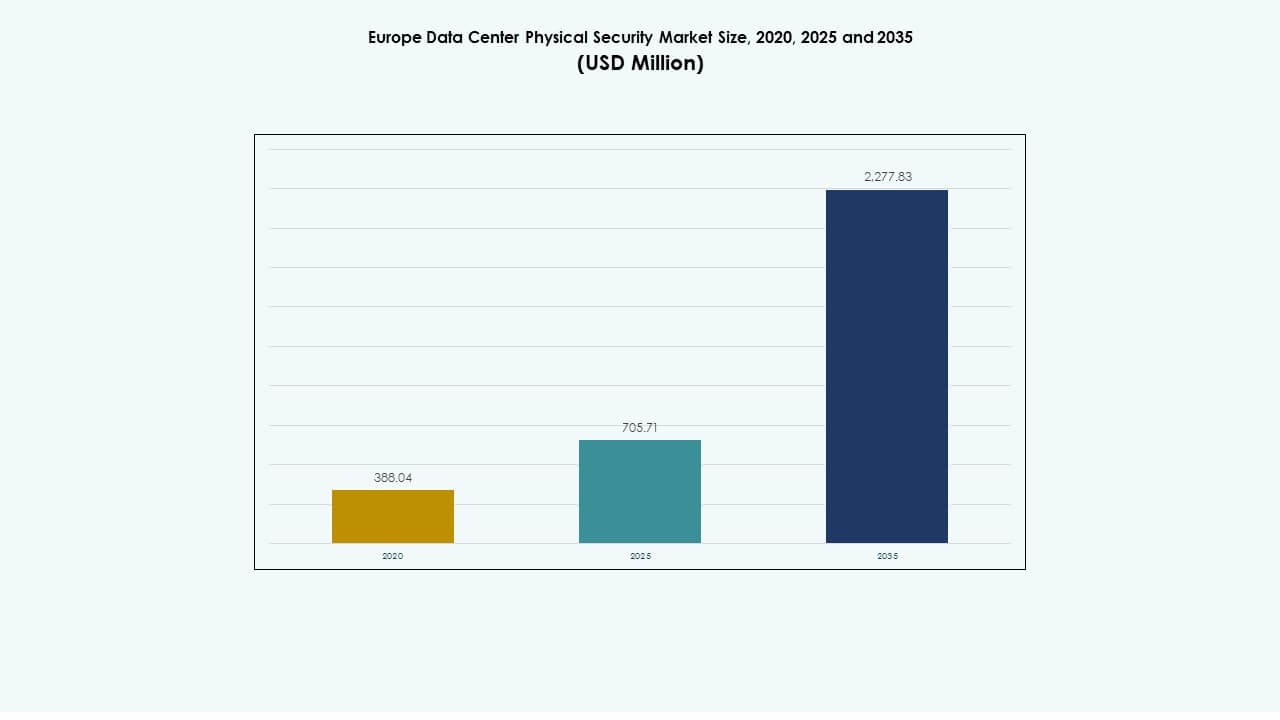

Markedet for fysisk sikkerhed i datacentre i Europa blev vurderet til USD 388,04 millioner i 2020, nåede USD 705,71 millioner i 2025 og forventes at ramme USD 2.277,83 millioner i 2035, med en årlig vækstrate (CAGR) på 12,38% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Fysisk Sikkerhed i Datacentre i Europa 2025 |

USD 705,71 Millioner |

| Markedet for Fysisk Sikkerhed i Datacentre i Europa, CAGR |

12,38% |

| Markedets Størrelse for Fysisk Sikkerhed i Datacentre i Europa 2035 |

USD 2.277,83 Millioner |

Stigende digitalisering og streng overholdelse af regler har øget efterspørgslen efter avanceret adgangskontrol, videoovervågning og AI-drevne overvågningsværktøjer. Virksomheder investerer i lagdelt sikkerhed for at mindske risikoen for brud, mens innovation inden for automatisering og sensorintegration forbedrer systemets pålidelighed. Markedet for fysisk sikkerhed i datacentre i Europa har strategisk betydning for investorer, der fokuserer på robust infrastruktur og databeskyttelse.

Vesteuropa fører an på grund af sin stærke hyperscale og colocation tilstedeværelse i Storbritannien, Tyskland og Frankrig. Nord- og Centraleuropa vinder frem med bæredygtige dataparker, mens Syd- og Østeuropa opstår med nye edge- og colocation-investeringer. Øget energieffektivitet og reguleringsmæssig tilpasning understøtter en afbalanceret regional ekspansion.

Vigtige Markedsdrivere

Vigtige Markedsdrivere

Stigende Investeringer i Modernisering af Datacenterinfrastruktur i Hele Europa

Markedet for fysisk sikkerhed i datacentre i Europa udvider sig med store infrastrukturforbedringer på tværs af hyperscale og virksomhedsfaciliteter. Operatører investerer i biometrisk adgang, AI-overvågning og termisk analyse for at forbedre trusselsdetektering. Stigende cloud-adoption fra bank-, telekommunikations- og sundhedssektorer styrker implementeringen af fysisk sikkerhedshardware. Det afspejler regionens fokus på overholdelse og databeskyttelseslove. Markedet ser øget integration af automatisering i sikkerhedsstyring. Leverandører designer skalerbare løsninger, der er kompatible med hybrid- og multi-cloud-arkitekturer. Stigende kapitalindstrømning til colocation-hubs i Vesteuropa driver hurtig adoption. Virksomheder søger forbedret beskyttelse mod fysiske brud og uautoriseret adgang.

- For eksempel rejste Vantage Data Centers €720 millioner i juni 2025 gennem den første euro-denominerede værdipapirisering med sikkerhed i aktiver, der dækker fire datacentre i Tyskland, herunder steder i Berlin og Frankfurt, hvilket fremhæver voksende investeringer i sikker og skalerbar fysisk infrastruktur i hele Europa.

Integration af AI og IoT Forbedrer Fysisk Sikkerhedsintelligens

Kunstig intelligens og IoT-teknologier styrker realtidsmonitorering inden for faciliteter. Maskinlæringsmodeller analyserer adgangslogfiler og miljødata for at forudsige risici. AI-kameraer automatiserer indbrudsdetektion og forbedrer reaktionsnøjagtigheden. Det europæiske marked for fysisk sikkerhed i datacentre drager fordel af tidlig implementering af forudsigende analyser i missionkritiske systemer. Operatører anvender tilsluttede sensorer til at overvåge døraktivitet og perimeterzoner. Leverandører promoverer AI-baserede kommandoplatforme til samlet sikkerhedsvisualisering. Det øger operationel effektivitet og overholdelse af regler på tværs af multi-lejer faciliteter. Efterspørgslen efter intelligent overvågning vokser, efterhånden som energieffektive datacentre udvider sig.

Regulatorisk Overholdelse Driver Avanceret Sikkerhedssystem Adoption

Strenge regler under GDPR og nationale cybersikkerhedslove presser operatører til at investere i højkvalitets fysisk beskyttelse. Det sikrer overholdelse og reducerer risikoen for revisionsbøder. Markedet udvikler sig omkring strenge fysiske og logiske adgangskrav. Det europæiske marked for fysisk sikkerhed i datacentre tiltrækker opmærksomhed fra investorer, der søger reguleret aktivvækst. Regeringer fremmer rammer for sikring af kritisk digital infrastruktur. Leverandører introducerer certificerede adgangskontrol- og videosystemer, der understøtter multifaktorautentifikation. Europæiske standarder understreger redundans og adgangstransparens. Sikkerhedsløsninger tilpasses bæredygtighedsmål for at opfylde moderne datainfrastrukturpolitikker.

Voksende Efterspørgsel efter Colocation og Edge Faciliteter Styrker Sikkerhedsinfrastruktur

Vækst i edge og colocation øger efterspørgslen efter avancerede sikkerhedsinstallationer. Operatører sikrer distribuerede noder for at beskytte latensfølsomme data. Det europæiske marked for fysisk sikkerhed i datacentre vinder frem, efterhånden som virksomheder udvider til regionale edge-zoner. Udbydere implementerer modulære adgangsgitre og smart overvågning for at sikre fjerntliggende faciliteter. Strategiske partnerskaber med integratorer driver holistisk infrastruktur beskyttelse. AI-klare adgangssystemer forbedrer oppetid og operationel pålidelighed. Energieffektivitet forbliver en nøgleovervejelse i systemdesign. Stigende outsourcing af IT-arbejdsbelastninger fremskynder behovet for betroede og overholdelsesvenlige miljøer.

- For eksempel annoncerede Vantage Data Centers i oktober 2025 en plan om at bygge sin anden italienske campus (MXP2) nær Milano med en investering på over €350 millioner, hvilket tilføjer 32 MW IT-kapacitet for at understøtte hyperscale og colocation vækst, samtidig med at det udvider sin sikre europæiske datacenter tilstedeværelse.

Vigtige Markedstendenser

Vigtige Markedstendenser

Adoption af AI-drevne Adgangs- og Overvågningssystemer i Hyperscale Faciliteter

Hyperscale-operatører integrerer AI-baserede analyser for at forbedre situationsbevidstheden. Disse systemer opdager uregelmæssige bevægelser og forudsiger brudforsøg. Smarte kameraer, indlejret med neurale processorer, muliggør hurtigere hændelsesrespons. Det europæiske marked for fysisk sikkerhed i datacentre oplever stærk optagelse af AI-overvågningspakker blandt Tier III og IV steder. Leverandører samarbejder med automatiseringsudbydere for at forbinde fysiske systemer med cybersikkerhedsnetværk. Dette hybride sikkerhedslag styrker styringsrammer. Forudsigende analyser reducerer operationelle risici og forbedrer skalerbarhed. AI-drevet infrastruktur baner vejen for intelligent, adaptiv overvågning på tværs af Europa.

Stigende Popularitet af Flerlags Fysiske Forsvarsrammer

Operatører lægger vægt på flerlagsbeskyttelse på tværs af omkreds, bygning og kabinetniveauer. Det europæiske datacenter fysiske sikkerhedsmarked accelererer mod integration af redundante sikkerhedszoner. Hvert lag kombinerer adgangskontrol, sensorer og realtidsmonitorering. Avancerede omkredsbarrierer og ansigtsgenkendelsessystemer reducerer menneskelige fejl. Leverandører introducerer modulære rammer, der understøtter hurtig implementering på tværs af flere faciliteter. Disse konfigurationer sikrer overholdelse og omkostningskontrol. Interessenter værdsætter lagdelte systemer for at forhindre nedetid og sikre forretningskontinuitet. Løbende opgraderinger opretholder modstandsdygtighed på tværs af hybride colocation- og cloudmiljøer.

Øget Rolle for Administrerede Sikkerhedstjenester og Fjernovervågning

Virksomheder adopterer administrerede sikkerhedstjenester for at minimere intern kompleksitet. Fjernovervågningscentre håndterer nu adgangskontrol, videoanalyse og alarmvalidering. Det europæiske datacenter fysiske sikkerhedsmarked oplever stærk tiltrækning fra virksomheder, der outsourcer facilitetshåndtering. Administrerede udbydere integrerer cloud-baserede dashboards til realtidsvisualisering. Det understøtter skalerbarhed for voksende multisite-netværk. Serviceaftaler garanterer 24×7 oppetid og hurtig hændelsesrespons. Tendensen er i tråd med stigende fokus på effektivitet og prædiktivt vedligehold. Kontinuerlig overvågning forbedrer revisionsparathed for højt-kompliance industrier.

Skift Mod Grønne og Bæredygtige Sikkerhedsløsninger

Bæredygtighedsprincipper udvides til fysiske beskyttelsessystemer. Det europæiske datacenter fysiske sikkerhedsmarked adopterer energieffektivt hardware og lavemissionsmaterialer. Leverandører designer miljøvenlige overvågningsenheder og LED-drevne overvågningssystemer. Faciliteter integrerer vedvarende energidrevne sikkerhedsnet for at tilpasse sig virksomhedens ESG-mål. Genanvendelige indkapslinger og passiv køling reducerer energiforbruget. Producenter implementerer smart strømstyring for at forlænge komponenternes levetid. Bæredygtighedsdrevne innovationer tiltrækker statslige incitamenter og investorinteresse. Sikkerhedsmodernisering er i tråd med regionens CO2-neutrale mål og langsigtede digitale politikker.

Markedsudfordringer

Markedsudfordringer

Høje Omkostninger ved Integration og Vedligeholdelse på Tværs af Distribuerede Netværk

Implementering af fysisk sikkerhed på tværs af flere steder medfører høje kapitaludgifter. Mange operatører kæmper med at synkronisere hardware med ældre systemer. Det europæiske datacenter fysiske sikkerhedsmarked står over for stigende omkostninger fra komplekse integrationsprocesser. Vedligeholdelse af kompatibilitet mellem adgangskontrol, overvågning og IT-styringsværktøjer øger den operationelle byrde. Servicekontrakter kræver specialiserede teknikere, hvilket øger udgifterne for mindre operatører. Strøm- og vedligeholdelsesomkostninger forbliver høje på grund af redundante konfigurationer. Det udfordrer tilbagebetalingstidslinjer. Kontinuerlige hardwareopgraderinger belaster også de årlige budgetter for hyperscale- og virksomhedens operatører.

Datasuverænitet og Regulatorisk Kompleksitet Forsinker Ensartet Implementering

Forskellige nationer opretholder forskellige overholdelsesrammer, hvilket komplicerer systemimplementering. Det europæiske datacenter for fysisk sikkerhedsmarked opererer under fragmenterede standarder, der påvirker skalerbarhed. Leverandører skal tilpasse sig lokale certificeringer, brandsikkerhed og privatlivslove. Denne mangfoldighed forsinker installationscyklusser og forlænger projekttidslinjer. Faciliteter på tværs af grænserne står over for begrænsninger på dataophold og kontrolsystemintegration. Regulatoriske gennemgange forlænger ofte godkendelsen af kritiske aktiver. Leverandører står over for stigende dokumentations- og valideringsindsats. Harmonisering af standarder forbliver afgørende for problemfri udvikling af infrastruktur på tværs af Europa.

Markedsmuligheder

Markedsmuligheder

Udvidelse af Edge-infrastruktur skaber nye sikkerhedskorridorer

Udvidelsen af edge computing genererer stærk efterspørgsel efter kompakte, intelligente sikkerhedssystemer. Det europæiske datacenter for fysisk sikkerhedsmarked drager fordel af distribuerede implementeringer nær by- og industriområder. Edge-noder kræver avanceret beskyttelse på kabinetniveau og biometriske adgangsværktøjer. Leverandører udforsker modulære sikkerhedspakker for skalerbarhed. Kompakte AI-aktiverede enheder forbedrer responsnøjagtighed og oppetid. Tjenesteudbydere opnår nye indtægter gennem tilpasningsdygtig sikkerhedsrådgivning. Investering i edge-sikkerhed understøtter modstandsdygtighed for smarte byer og 5G-netværk.

Vækst i administrerede tjenester og cloud-native sikkerhedsplatforme

Administrerede tjenester opstår som en vækstvektor for regionale operatører. Det europæiske datacenter for fysisk sikkerhedsmarked oplever efterspørgsel efter abonnementsbaserede overvågnings- og vedligeholdelsespakker. Cloud-native platforme forenkler systemopdateringer og overholdelsessporing. Virksomheder foretrækker servicebaserede kontrakter for at reducere forudgående omkostninger. Leverandører designer multi-tenant dashboards, der understøtter øjeblikkelige alarmer og analyser. Integration med cybersikkerhedsværktøjer forbedrer hændelsessynlighed. Disse udviklinger skaber bæredygtige indtægter og tiltrækker institutionelle investorer.

Markedssegmentering

Efter datacenterstørrelse

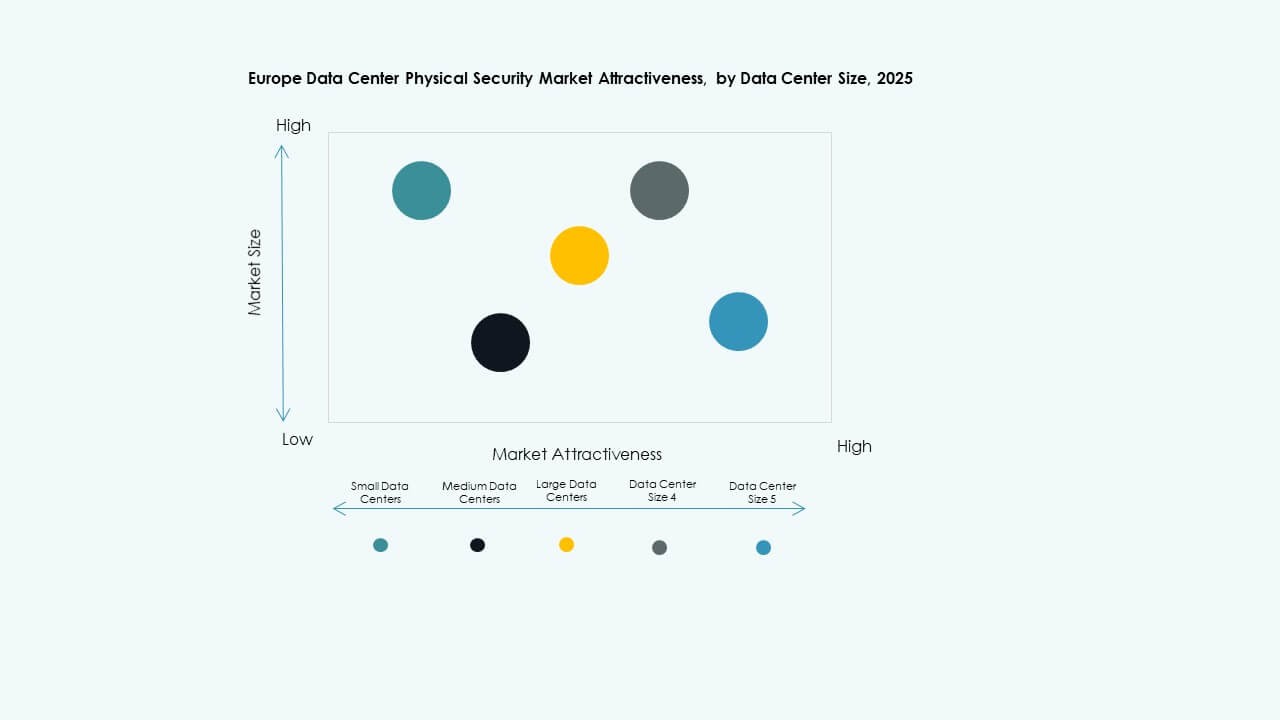

Store datacentre dominerer det europæiske datacenter for fysisk sikkerhedsmarked på grund af store infrastrukturinvesteringer og regulatorisk fokus. Disse steder prioriterer avanceret perimeter- og kabinetforsvar. Mellemstore centre udvider sig hurtigt i sekundære byer for at understøtte regionale arbejdsbyrder. Små centre adopterer kompakte sikkerhedsløsninger, der er velegnede til modulære implementeringer. Segmentets vækst korrelerer med stigende virksomhedsdigitalisering og hyperskalaudvidelse.

Efter komponent

Løsningssegmentet fører på grund af højere forbrug på fysiske adgangssystemer og overvågningshardware. Det europæiske datacenter for fysisk sikkerhedsmarked oplever stabil efterspørgsel efter integrerede konsoller og analysetools. Tjenester vinder fremdrift fra stigende afhængighed af rådgivning og integrationsstøtte. Leverandører forbedrer fjernstyringsmuligheder for at imødekomme behov på tværs af flere steder. Skiftet mod digitale servicekontrakter fremmer løbende vedligeholdelsesadoption.

Efter løsning

Videoovervågningssystemer har en dominerende andel drevet af behovet for overholdelse og hændelsesrespons. Adgangskontrol-løsninger udvides gennem biometrisk integration. Overvågnings- og detektionsteknologier forbedrer situationsforståelsen. Det europæiske marked for fysisk datasikkerhed udvikler sig med adoption af AI-drevne kameraer og bevægelsessensorer. Hybride løsninger, der kombinerer analyse og cloud-lagring, forbedrer gennemsigtigheden i revisioner.

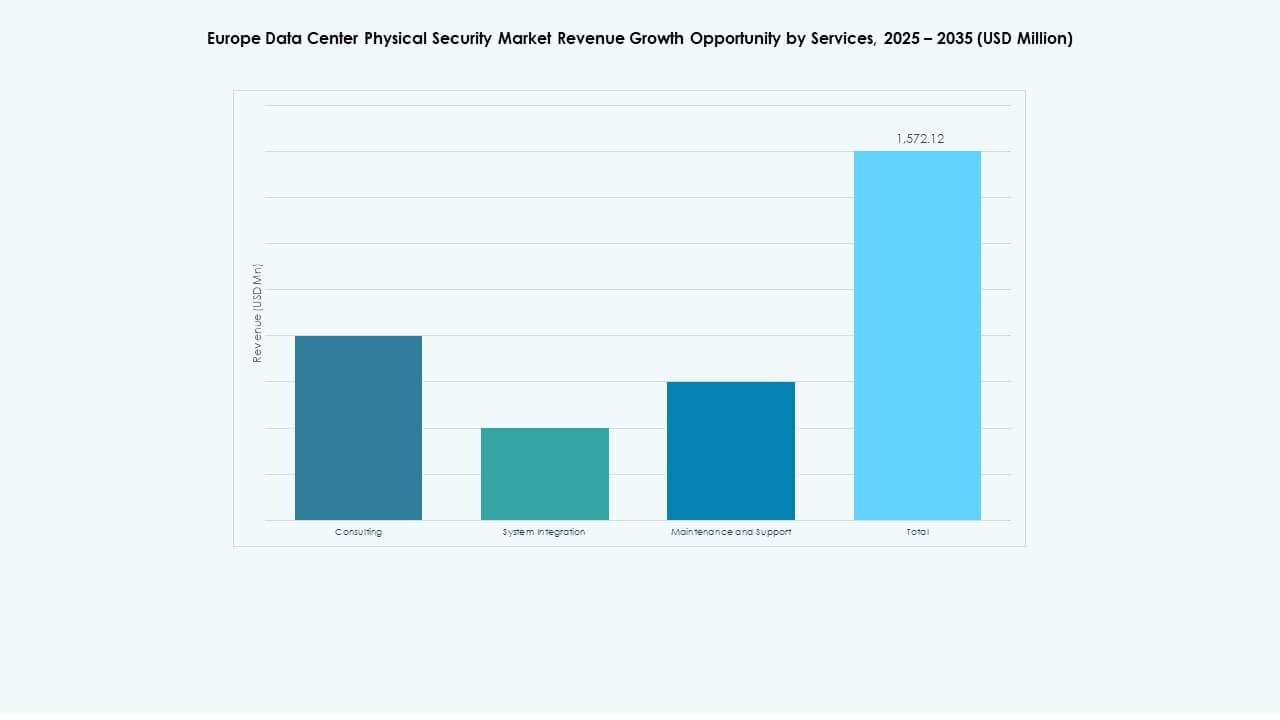

Efter Tjenester

Systemintegrations-tjenester fører an på grund af efterspørgslen efter problemfri hardware-software tilpasning. Rådgivning forbliver vital for overholdelse og design af lokationer. Det europæiske marked for fysisk datasikkerhed oplever vækst i vedligeholdelseskontrakter, der understøtter driftssikkerhed. Leverandører tilbyder 24×7 overvågningsassistance og forudsigende vedligeholdelsesanalyse. Servicepakker styrker langsigtet kundetilknytning og beskyttelse af aktiver.

Efter Sikkerhedslag

Perimetersikkerhed dominerer, understøttet af avancerede hegn, overvågningstårne og indtrængningssensorer. Bygningsadgang og datahallag følger på grund af stigende krav til kontrol af adgangspunkter. Det europæiske marked for fysisk datasikkerhed nyder godt af efterspørgslen efter sensorsystemer på kabinetniveau og nøglefri låse. Lagdelt sikkerhed sikrer redundans og reducerer risikoen for brud. Operatører implementerer lagdelt forsvar i overensstemmelse med internationale standarder.

Efter Datacenter Type

Hyperscale faciliteter har den største andel på grund af tæt infrastruktur og strenge overholdelseskrav. Colocation datacentre udvider sig hurtigst gennem delte klientmiljøer. Virksomhed centre integrerer modulære kontroller til interne IT-behov. Det europæiske marked for fysisk datasikkerhed understøtter edge-centre, der sikrer regionale knudepunkter. Vækst i hybrid implementering styrker efterspørgslen efter fleksible sikkerhedssystemer.

Efter Slutbruger

BFSI-sektoren fører an drevet af stærke databeskyttelsesmandater. IT & telekom følger på grund af vækst i cloud og AI-infrastruktur. Regering og forsvar prioriterer kontrolleret adgang og perimetersikring. Det europæiske marked for fysisk datasikkerhed vinder indpas fra sundhedssektoren, detailhandel og fremstillingsindustriens adoption. Disse sektorer kræver kontinuerlig driftstid og streng overholdelse af regionale standarder.

Regional Analyse

Regional Analyse

Vesteuropa: Etableret Infrastruktur og Strenge Overholdelsesrammer

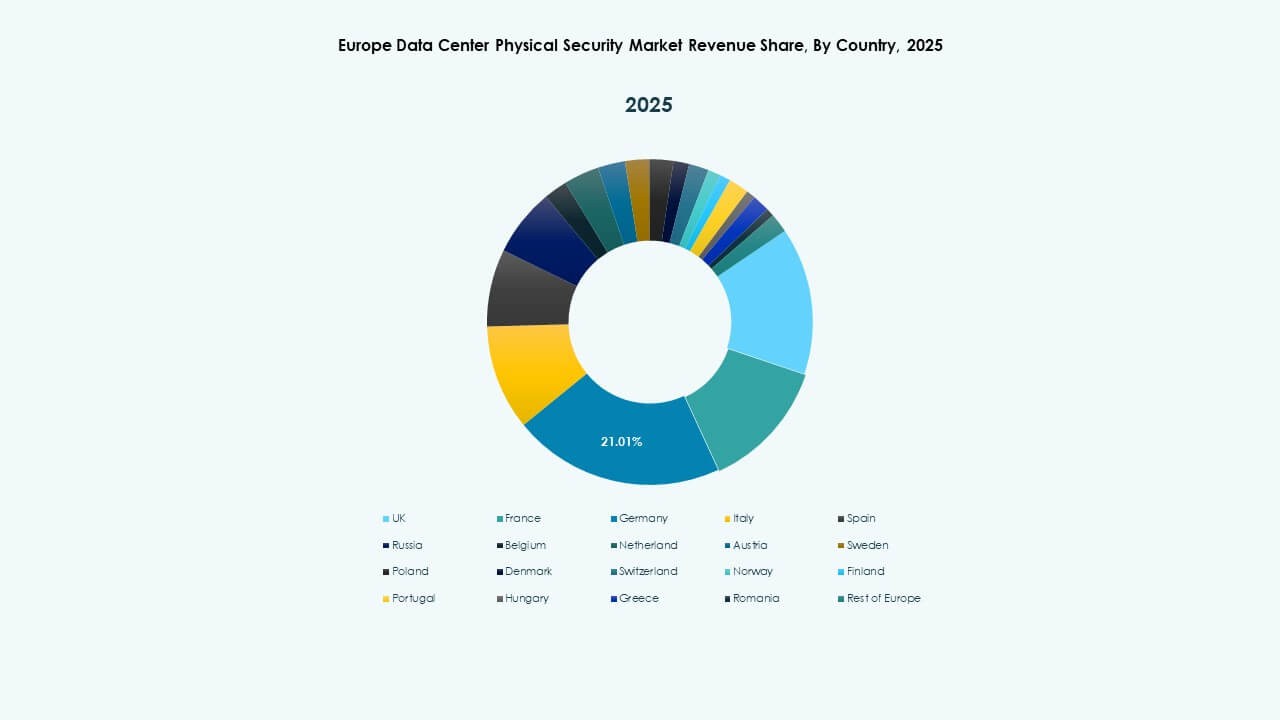

Vesteuropa dominerer det europæiske marked for fysisk datasikkerhed med næsten 45% andel. Storbritannien, Tyskland og Frankrig fører an gennem tætte hyperscale-udrulninger. Strenge regulatoriske strukturer driver investeringer i AI- og biometribaseret beskyttelse. Colocation-udbydere i London og Frankfurt opgraderer systemer for at opfylde energieffektivitet og ESG-mål. Regionen forbliver epicentret for innovation inden for overvågnings- og adgangsteknologi.

- For eksempel opretholder Equinix datacentre i Vesteuropa flerlags fysisk sikkerhed, inklusive 24/7 personale på stedet, mantraps, biometrisk adgangskontrol og kontinuerlig videoovervågning, hvilket sikrer streng beskyttelse af missionkritisk infrastruktur og overensstemmelse med virksomhedens globale sikkerheds- og driftsstandarder.

Nordeuropa og Centraleuropa: Stigende hyperskala ekspansion og cloud-integration

Lande som Nederlandene, Sverige og Danmark oplever stærk efterspørgsel på grund af integration af vedvarende energi. Det europæiske marked for fysisk sikkerhed i datacentre vokser, da hyperskala virksomheder udvikler grønne dataparker. Nordeuropa drager fordel af bæredygtig energianvendelse og politisk stabilitet. Centraleuropa tiltrækker investeringer fra internationale cloud-udbydere. Strategisk placering og køleeffektivitet gør det til en foretrukken datakoridor for fremtidige projekter.

Syd- og Østeuropa: Nye investeringscentre for edge-implementeringer

Syd- og Østeuropa vinder andel drevet af nye edge-datacentre i Spanien, Italien og Polen. Det europæiske marked for fysisk sikkerhed i datacentre styrkes med regeringsstøttede digitale infrastrukturprogrammer. Overkommelige jordpriser og opgraderinger af konnektivitet tiltrækker udenlandske aktører. Lokale virksomheder adopterer modulære sikkerhedssystemer til distribuerede operationer. Disse regioner udvikler sig som kritiske vækstzoner, der understøtter kontinentets ekspanderende digitale rygrad.

- For eksempel implementerede Digital Realty Symmetry Access Control-systemet på tværs af flere globale datacentre, integrerede det med centraliseret videostyring for at styrke fysisk adgangsovervågning og beskyttelse af stedet, en ramme der også er adopteret i flere europæiske faciliteter for at forbedre operationel sikkerhed og overholdelse.

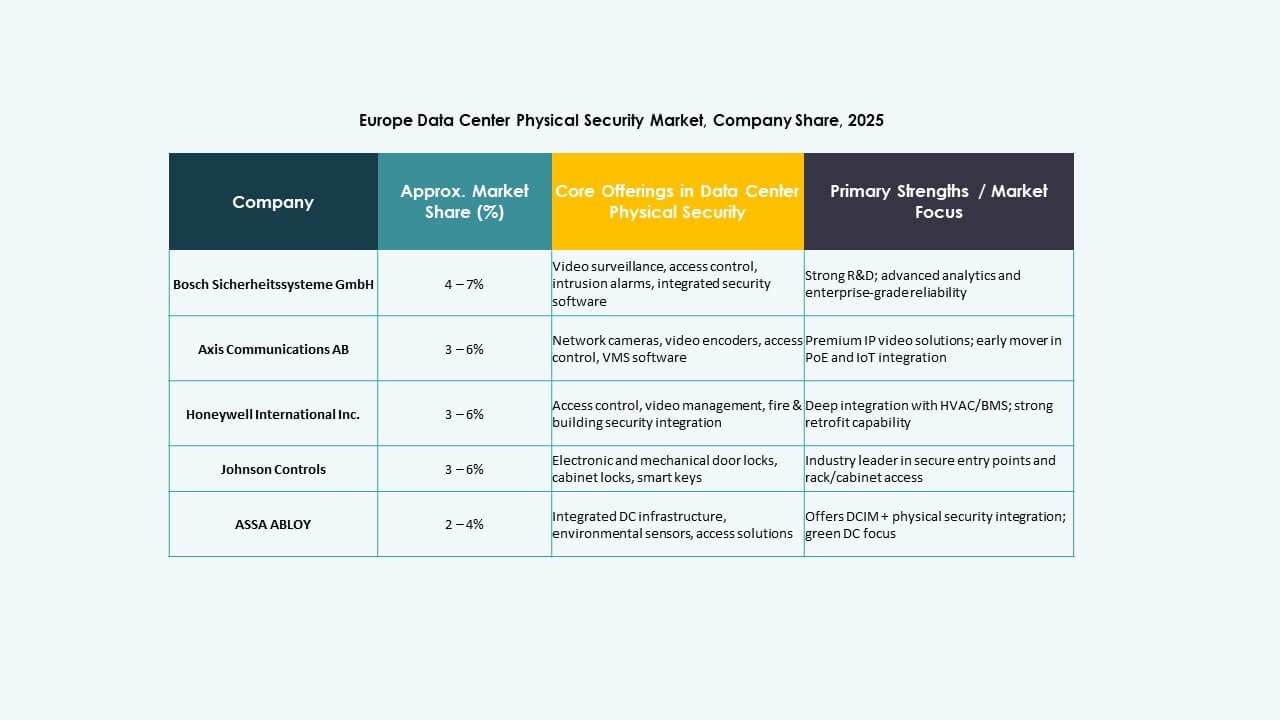

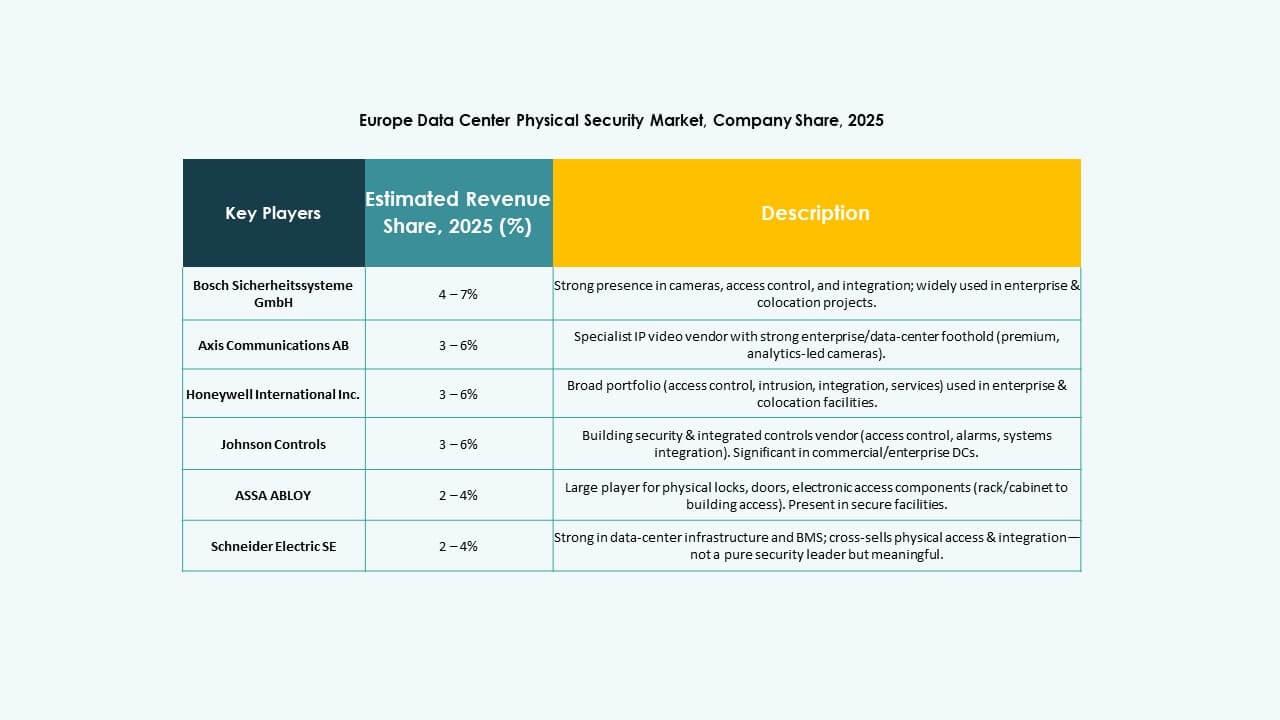

Konkurrenceindsigter:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

Konkurrencen blandt store sikkerhedsleverandører forbliver intens. Virksomheder tilbyder brede produktporteføljer, der dækker adgangskontrol, videoovervågning, indbrudsdetektion og integreret facilitetshåndtering. Denne diversitet giver købere fleksible muligheder skræddersyet til facilitetens størrelse og overholdelsesbehov. Mange aktører udvider gennem fusioner, partnerskaber eller lancering af nye produkter for at styrke tilstedeværelsen i datacenter- og colocation-faciliteter. Mellemstore og store operatører foretrækker ofte etablerede mærker for pålidelighed og serviceunderstøttelse. Mindre datacenter-operatører hælder mod fleksible, modulære løsninger fra nye leverandører. Det fremhæver den voksende efterspørgsel efter robuste, skalerbare sikkerhedsløsninger på tværs af Europas udviklende datainfrastruktur-landskab.

Seneste udviklinger:

Seneste udviklinger:

- I juni 2025 sikrede Vantage Data Centers 720 millioner EUR gennem Europas første datacenter-aktiv-backed securitization for at refinansiere fire lokationer i Tyskland, hvilket understreger stigende investeringer i sikker fysisk infrastruktur inden for det europæiske datacenter fysiske sikkerhedsmarked.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin sikkerheds- og kommunikationsteknologiproduktvirksomhed til den europæiske investeringsfirma Triton. Transaktionen omfattede tre forretningsenheder: Video, Adgang og Indtrængen, og Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretning.