Resumé:

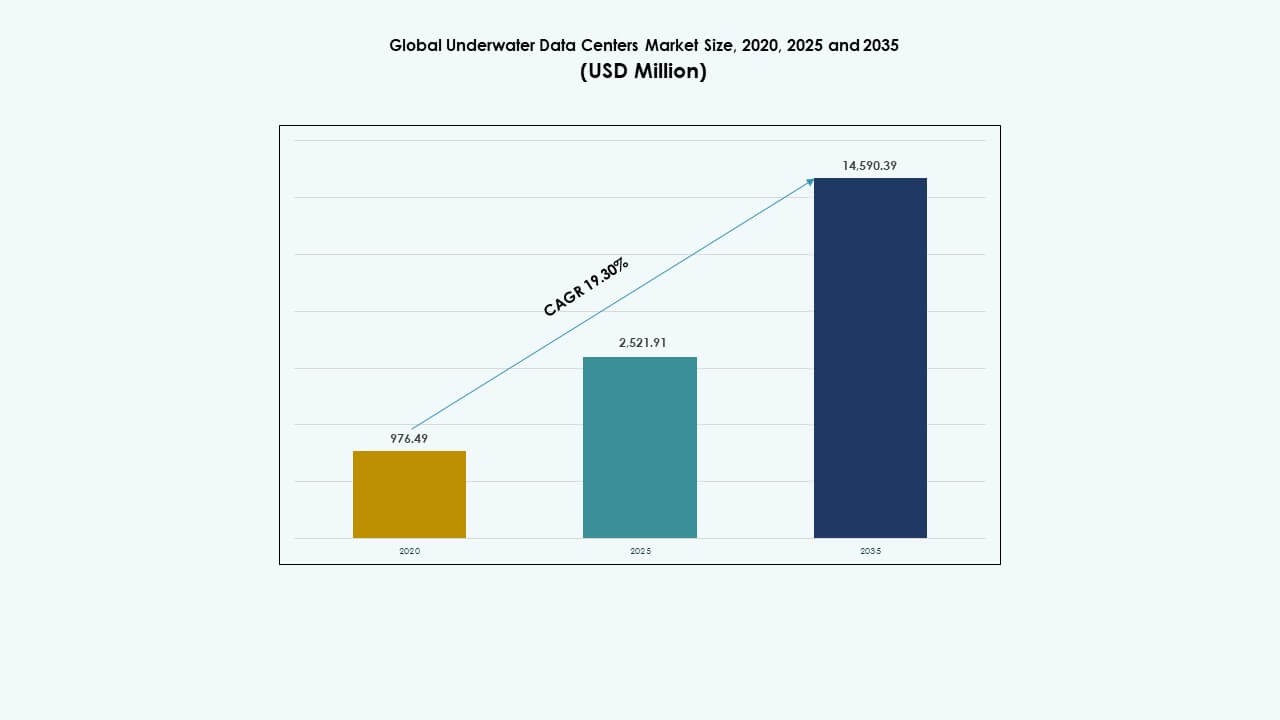

Det globale marked for undervandsdatacentre var vurderet til USD 976,49 millioner i 2020 til USD 2.521,91 millioner i 2025 og forventes at nå USD 14.590,39 millioner i 2035, med en CAGR på 19,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Undervandsdatacentre 2025 |

USD 2.521,91 Millioner |

| Marked for Undervandsdatacentre, CAGR |

19,3% |

| Markedstørrelse for Undervandsdatacentre 2035 |

USD 14.590,39 Millioner |

Markedet vokser på grund af stigende efterspørgsel efter energieffektiv datainfrastruktur og lav-latens computing. Undervandssystemer bruger naturlig havvandskøling, hvilket forbedrer effektiviteten og reducerer jordforbruget. Fremskridt inden for undervandsteknik, modulært design og fjernovervågning understøtter pålidelig drift. Cloud-udbydere og telekommunikationsfirmaer ser denne model som strategisk for edge-implementering. Investorer værdsætter markedet for langsigtet bæredygtighed, modstandsdygtighed og overensstemmelse med grønne infrastrukturmål.

Nordamerika fører an på grund af tidlige pilotprojekter og stærke investeringer fra hyperscalere. Europa følger, drevet af strenge bæredygtighedsmål og kystinfrastrukturens parathed. Asien-Stillehavsområdet vokser hurtigt, ledet af Kina, Japan og Sydkorea, støttet af regeringsstøttede projekter og høj kystnær databehov. Voksende digitalisering, bymæssig tæthed og integration af vedvarende energi positionerer disse regioner som fremtidige vækstcentre for det globale marked for undervandsdatacentre.

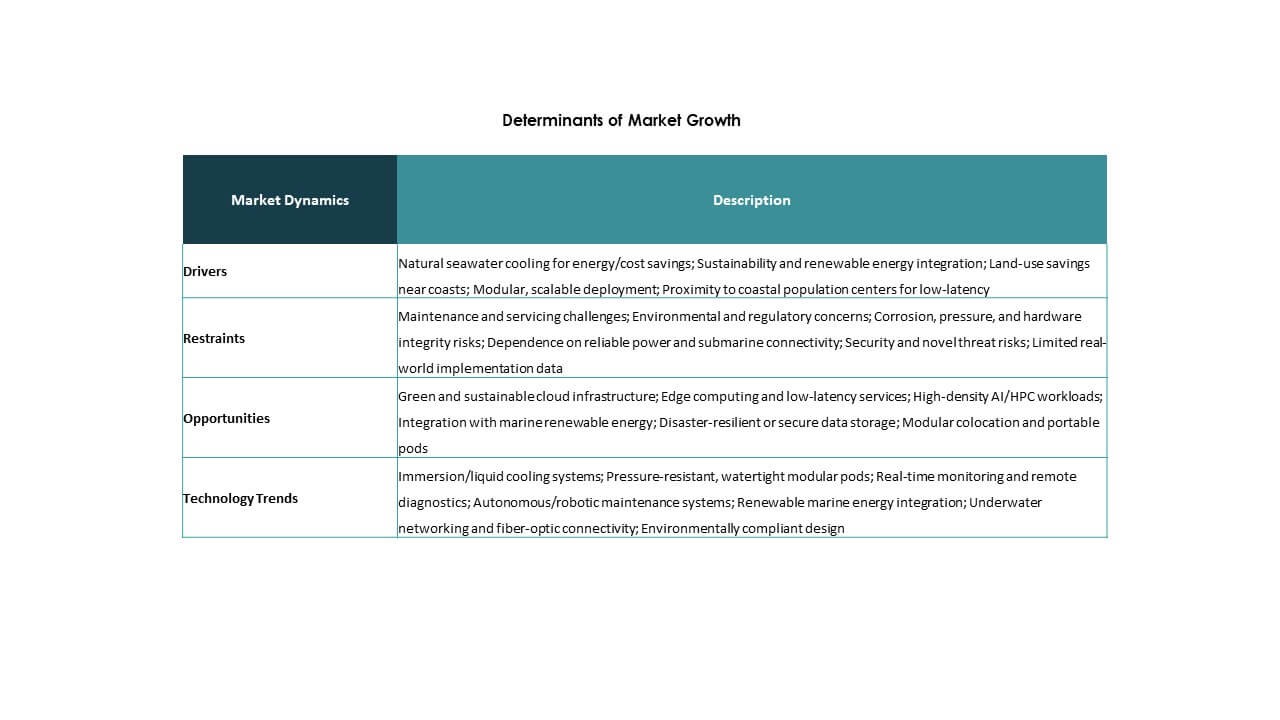

Markedets Dynamik:

Markedets Dynamik:

Energieffektiv køling og miljømæssige bæredygtighedsmål driver adoptionen af undervandsdatacentre

Det globale marked for undervandsdatacentre drager fordel af et stærkt skift mod energieffektiv infrastruktur. Traditionelle datacentre bruger enorme mængder energi til kølesystemer. Undervandsdatacentre bruger havvand som naturligt kølemiddel, hvilket drastisk reducerer køleomkostninger og energiforbrug. Dette understøtter miljømål og reducerer CO2-udledning. Den stigende efterspørgsel efter grøn IT-infrastruktur er i overensstemmelse med de globale virksomheders bæredygtighedsmål. Virksomheder og regeringer foretrækker løsninger med lav påvirkning. Disse nedsænkede datacentre opererer lydløst og efterlader et minimalt jordaftryk. Investorer ser undervandsmodeller som strategiske for langsigtet effektivitet. Det forbedrer operationel bæredygtighed for høj-densitets computing.

- For eksempel opnåede Nautilus Data Technologies en PUE på 1,15 i sit flydende datacenter i Stockton ved hjælp af lukket kredsløb flodkøling.

Stigende Edge Computing og 5G-udrulning opmuntrer integrationen af undervandsdatacentre

Den globale stigning i edge computing og 5G-applikationer øger efterspørgslen efter kompakt, lav-latens infrastruktur. Undervandsdatacentre understøtter edge-udrulning nær kystbyer, hvor datakonsumtionen er højest. Deres modulære form muliggør hurtigere udbygning nær bybefolkninger. Telekomoperatører og hyperscalers søger decentraliserede systemer for at forbedre svartider. Det globale marked for undervandsdatacentre er positioneret til at imødekomme denne efterspørgsel efter hastighed og nærhed. Realtidsapps som AR/VR, streaming og autonom navigation kræver lokal behandling. Oceanbaserede placeringer gør det muligt for operatører at undgå overbelastet landbaseret byggeri. Denne model supplerer den voksende båndbreddeefterspørgsel, mens den sparer byrum.

- For eksempel behandler Beijing Highlander Digital Technologys Hainan-center over 4 millioner højopløsningsbilleder på 30 sekunder i 35 meters dybde.

Teknologiske Fremskridt inden for Undervandsteknik og AI-aktiveret Overvågning Styrker Markedsudviklingen

Moderne undervandsdatacentre drager fordel af holdbar marine-kvalitets konstruktion og AI-baseret tilstandsovervågning. Undervandsindkapslinger bruger korrosionsbestandige legeringer, tryktolerante systemer og modulær strømlevering. AI-drevne telemetrisystemer overvåger temperatur, fugtighed og tryk i realtid. Det globale marked for undervandsdatacentre integrerer fjernstyring for at undgå vedligeholdelse på stedet. Disse systemer understøtter fuld automatisering med robotudrulning og service. Udstyrsfejl kan forudsiges ved hjælp af indlejrede sensorer og maskinlæring. Dette reducerer nedetid og forlænger hardwarelevetiden. Kombinationen af AI og undervandsteknik muliggør skalerbar undervandsinfrastruktur uden menneskelig indgriben.

Strategisk Investering fra Teknologigiganter Positionerer Undervandsinfrastruktur som en Langsigtet Aktivklasse

Førende cloud-udbydere tester undervandsprojekter for at diversificere datalagring og øge modstandsdygtigheden. Det globale marked for undervandsdatacentre tiltrækker langsigtet kapital for dets unikke værdiforslag. Det understøtter datasuverænitet, edge-tjenester og katastrofeberedskabszoner. Undervandssystemer er immune over for mange landbaserede risici som oversvømmelser, brand og civil uro. Strategiske aktører ser denne infrastruktur som et fremtidssikret alternativ i mættede markeder. Institutionelle investorer støtter disse innovationer for deres lave omkostninger og minimale arealanvendelse. Virksomhedsstrategier inkluderer nu nedsænkede muligheder i kystudvidelsesplaner. Det tilføjer fleksibilitet til datacenterporteføljer globalt.

Markeds Tendenser

Markeds Tendenser

Stigning i Præfabrikerede og Modulære Design til Hurtigere Nedsænket Udrulning

Det globale marked for undervandsdatacentre bevæger sig mod præfabrikerede moduler, der strømliner installation og skalerbarhed. Disse enheder er designet i kontrollerede miljøer, derefter sendt og nedsænket nær kystlinjer. Den modulære tilgang forkorter byggetidslinjer og muliggør gentagelige konstruktioner. Leverandører tilbyder standardindkapslinger med integrerede servere, køling og overvågning. Præfabrikation reducerer behovet for feltarbejde og risici fra barske marineforhold. Disse systemer kan implementeres nær nøglebyer eller i offshore-klynger. Det kompakte fodaftryk hjælper med kystbyplanlægning. Organisationer foretrækker hurtige, lavpåvirkende udrulningsstrategier. Denne modulære tendens omformer udrulningen af undervandsdatacentre globalt.

Integration af vedvarende energikilder i offshore datacenter-modeller

Havbaserede datacentre integreres i stigende grad med marine vedvarende energisystemer som tidevand, bølger og offshore vind. Det globale marked for undervandsdatacentre afspejler en voksende interesse for selvforsynende infrastruktur. Samlokalisering med rene energiprojekter reducerer afhængigheden af elnettet og emissioner. Kystområder med stærkt bølgeenergipotentiale er nøglemål for hybride opsætninger. Vedvarende energidrevne undervandssteder forbedrer ESG-overholdelse. Leverandører tester flydende platforme med indbyggede solcellepaneler. Vindmøller og bølgeomformere leverer hjælpestrøm eller fuld kapacitet i udvalgte zoner. Disse systemer er i overensstemmelse med nationale grønne dagsordener. Energisynergi markerer en stigende tendens på tværs af installationer.

Anvendelse af digitale tvillinger og simuleringsværktøjer til optimering af undervandsydelse

Avanceret simuleringssoftware omformer design og drift af undervandsdatacentre. Det globale marked for undervandsdatacentre bruger i stigende grad digital tvilling-teknologi til at forudsige ydeevne. Ingeniører simulerer væskedynamik, termisk belastning og trykforhold før implementering. Dette muliggør virtuel stresstest under virkelige oceaniske scenarier. Digitale tvillinger overvåger løbende operationer og muliggør forudsigelige justeringer. Disse værktøjer hjælper med kapacitetsplanlægning og fejldetektion. Design baseret på simulering reducerer prototypeomkostninger og øger pålideligheden i livscyklussen. Virksomheder bruger realtidsanalyser fra operationelle tvillinger til systemjustering. Det markerer en klar tendens mod datadrevet optimering af faciliteter.

Udvidelse af regulatoriske rammer og overholdelsesstandarder for undervandsdatainfrastruktur

Regulerende organer former normerne for undervandsimplementering, hvilket driver standardisering og ansvarlighed. Det globale marked for undervandsdatacentre skal opfylde maritime, miljømæssige og telekom-specifikke krav. Regeringer vurderer nu påvirkningen på marine økosystemer, fiskerizoner og kystanvendelsesrettigheder. Regulatoriske godkendelsestidslinjer formaliseres for ensartet projektvurdering. Lande som Norge, Japan og USA definerer regler for undervandsdata. Denne tendens øger gennemsigtigheden for investorer og fremskynder adoptionen. Standardisering reducerer juridiske risici og forbedrer forsikringsmuligheder. Tilstedeværelsen af klare regler øger tilliden til nedsænkede infrastrukturmodeller.

Markedsudfordringer

Markedsudfordringer

Tekniske begrænsninger i vedligeholdelse, skalerbarhed og langtidspålidelighed af nedsænkede systemer

Det globale marked for undervandsdatacentre står over for store udfordringer inden for operationel vedligeholdelse og skalerbarhed. Nedsænkede systemer er svære at få adgang til og kræver robotteknologi eller specialiseret hentning. Dette øger risikoen for nedetid i tilfælde af hardwarefejl. Reparationer er dyrere og tager længere tid end i landbaserede faciliteter. Termisk cykling og havtryk kan nedbryde komponenter over tid. Begrænset skalerbarhed begrænser høj-densitetsinstallationer. Udvidelse af kapacitet betyder implementering af flere pods, hvilket øger kompleksiteten. Marine forhold påvirker også signaltransmission og latenstid. Vedligeholdelsesplaner skal tage højde for saltkorrosion, marin vækst og sensorpræcision under ekstreme miljøer.

Høje kapitaludgifter, regulatorisk usikkerhed og miljømæssige risikobekymringer

Opbygning og implementering af undervandsdatacentre indebærer betydelige indledende investeringer. Det globale marked for undervandsdatacentre kæmper med høje CAPEX sammenlignet med standardfaciliteter. Specialiserede materialer, maritim transport og installation driver omkostningerne. Miljøvurderinger og juridiske godkendelser varierer efter region og forsinker ofte tidslinjer. Frygt for økosystemforstyrrelser og modstand fra lokalsamfund hæmmer udrulning i stor skala. Langsigtet ansvar for undervandsudstyr tilføjer forsikringskompleksitet. Få leverandører tilbyder modne løsninger, hvilket begrænser konkurrence og købervalg. Disse faktorer skaber risiko for konservative investorer og forsinker markedsmodning.

Markedsmuligheder

Udvidelse til kystnære smart city-projekter og urbane edge-applikationer

Det globale marked for undervandsdatacentre har stærkt potentiale til at støtte smarte kystbyer. Med stigende efterspørgsel efter edge computing i bycentre tilbyder undervandssystemer kompakte, skalerbare alternativer. Regeringer søger ren, robust infrastruktur nær kystlinjer. Datacentre nedsænket nær smarte havne, logistikknudepunkter og IoT-rige miljøer opfylder behovene i realtid. Disse applikationer åbner nye indtægtsstrømme for leverandører og investorer, der målretter mod digital transformation ved kysterne.

Samarbejder mellem cloud-udbydere og marine ingeniørfirmaer for skræddersyede implementeringer

Partnerskaber mellem hyperscalers og marine entreprenører åbner op for skræddersyede implementeringer. Det globale marked for undervandsdatacentre drager fordel af specialbyggede moduler optimeret til specifikke kystzoner. Samarbejde sikrer, at design opfylder lokale oceanografiske, strøm- og juridiske betingelser. Cloud-aktører opnår geografisk fleksibilitet, mens ingeniørfirmaer får adgang til tilbagevendende infrastrukturkontrakter. Denne synergi bygger langsigtet momentum i offshore digital infrastruktur.

Markedssegmentering:

Markedssegmentering:

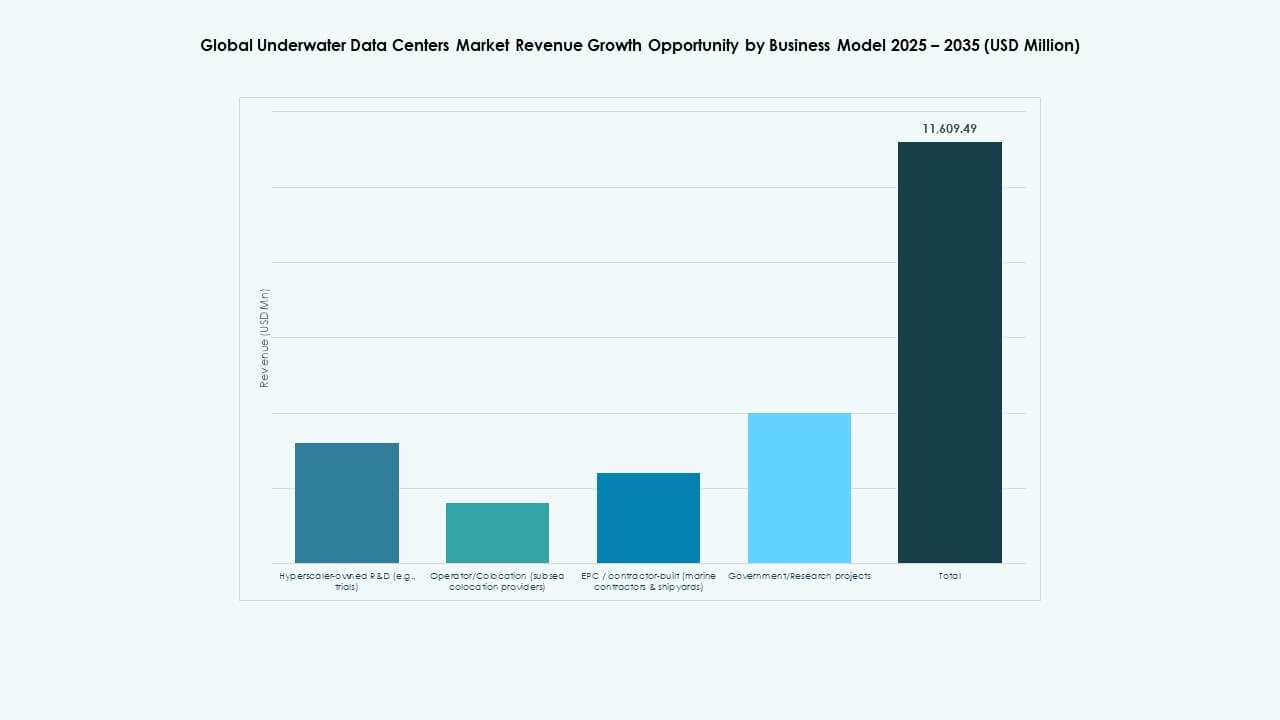

Efter forretningsmodel segmentanalyse

Det globale marked for undervandsdatacentre viser stærkt momentum i segmentet Operatør/Colocation (undersea colocation-udbydere), der har den største andel. Hyperscaler-ejede R&D-modeller leder tidlige piloter og bygger proof of concepts. EPC/entreprenørbyggede modeller tiltrækker stabil investering fra skibsværfter og marine firmaer til skræddersyede byggerier. Regerings-/forskningsprojekter støtter innovationsfinansiering i udvalgte regioner. Andre inkluderer hybride eller skræddersyede forretningsmodeller, der opfylder nichekrav. Vækst opstår fra stigende efterspørgsel efter pålidelig, lav-latens infrastruktur og omkostningsdeling fra colocation-udbydere. Firmaer med brede serviceøkosystemer og partnerskabsnetværk opnår bredere adoption og skalerer hurtigere end enkeltbrugsaktører.

Efter komponent segmentanalyse

På det globale marked for undervandsdatacentre fører hardware komponentsegmentet på grund af betydelige CAPEX og behov for teknologisk implementering. Kølesystemer, undervandshylstre og serverstativer driver de fleste udgifter. Software følger med stærk vækst gennem overvågning, fjernstyring og automatiseringsplatforme. Tjenester, herunder installation, vedligeholdelse og rådgivning, oplever stigende efterspørgsel gennem langtidskontrakter. Væksten i software er knyttet til fjernoperationer og AI-analyse. Udvidelse af tjenester afspejler udvidet livscyklusunderstøttelse. Hardware dominans stammer fra komplekse ingeniør- og marinedurabilitetskrav. Investeringer fokuserer på robust arkitektur for at modstå havforhold.

Ved Implementeringssegmentanalyse

Deep Water-segmentet har en dominerende andel på det globale marked for undervandsdatacentre, fordi det tilbyder skalerbarhed og stabile termiske miljøer. Shallow Water-implementeringer tiltrækker kystbyer til edge- og latenstidsfølsomme applikationer. Deep Water giver køligere temperaturer og reduceret menneskelig indblanding, hvilket forlænger hardwarelevetiden. Væksten i dybt vand fremmes af stigende digitale belastninger og pladsmangel på land. Shallow water-brug vokser for piloter nær større havne. Begge segmenter drager fordel af forbedret maritim transport og installationsteknologi. Reguleringer og maritim adgang påvirker implementeringsvalg og adoptionshastighed.

Ved Tier Segmentanalyse

På det globale marked for undervandsdatacentre fører Tier III- og Tier IV-faciliteter på grund af krav til pålidelighed og oppetid. Tier III tilbyder samtidig vedligeholdelse, populær blandt kommercielle kunder. Tier IV passer til kritiske applikationer med fejltolerance. Tier I og Tier II repræsenterer entry-level byggerier med begrænset skalerbarhed. Væksten i højere tier-segmenter er knyttet til digital vækst og virksomheders behov for uafbrudt drift. Efterspørgsel fra IT, telekommunikation og finansielle tjenester driver strenge oppetidsstandarder. Udviklere prioriterer høj-tier byggerier for at retfærdiggøre investeringer og sikre langsigtede servicekontrakter. Denne tendens understøtter premiumprissætning og partner tillid.

Ved Termisk Tilgang Segmentanalyse

Det lukkede kredsløb væskekølingssegment dominerer det globale marked for undervandsdatacentre på grund af bedre kontrol og brede anvendelsesmuligheder. Direkte havvandsvarme-sænkesystemer tjener passive kølebehov med lavt energiforbrug. Zero-water / Genbrugte kølesystemer tiltrækker interesse for miljømæssige prioriteter i nogle regioner. Væksten i lukkede kredsløb køling stammer fra effektiv temperaturkontrol og kompatibilitet med højtydende computing. Passive havvandsystemer drager fordel af enkelt design og lave driftsomkostninger. Zero-water opsætninger appellerer, hvor vandrenhed eller genbrugspolitik driver ingeniørvalg. Innovation på tværs af disse kølemetoder forbedrer energieffektivitet og oppetid.

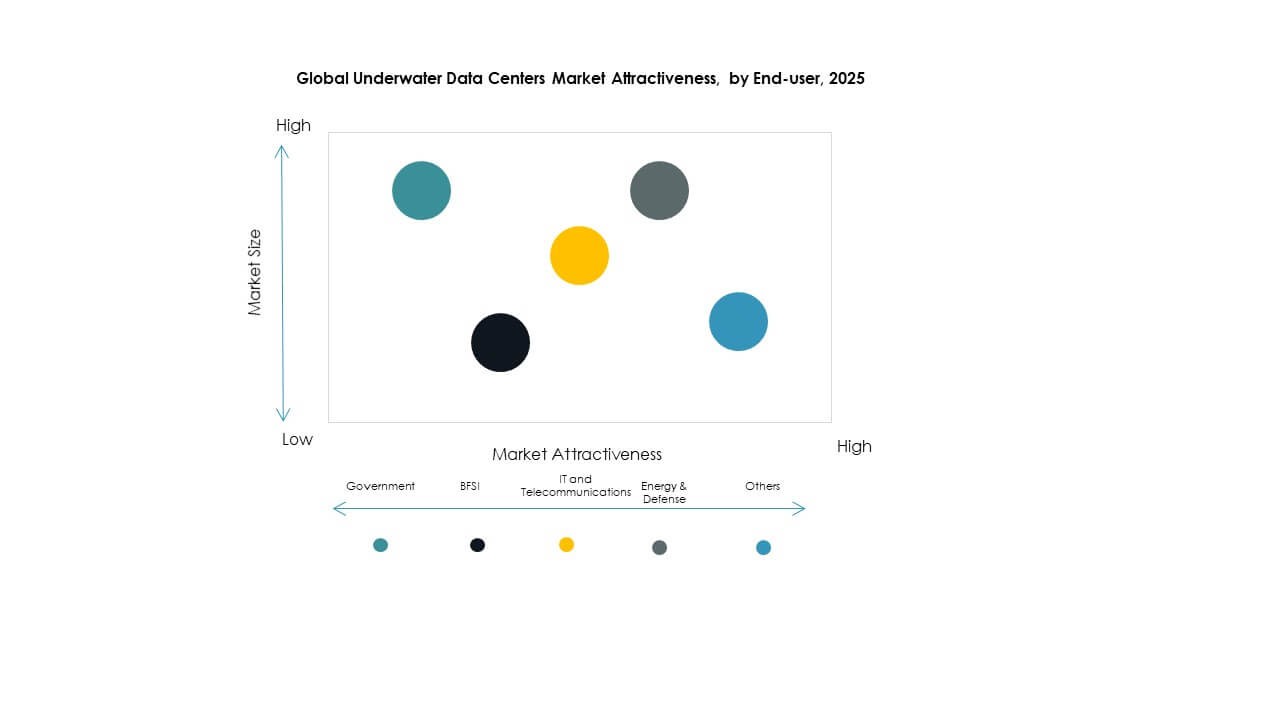

Ved Slutbruger Segmentanalyse

IT- og telekommunikationssegmentet har den største andel på det globale marked for undervandsdatacentre på grund af massiv datatrafik og edge-behov. Regeringsslutbrugere støtter nationale digitale infrastrukturprojekter. BFSI er afhængig af sikre, lav-latens forbindelser til transaktioner. Energi & Forsvar kræver robuste netværk i barske miljøer. Andre inkluderer sundhedssektoren, medier og forskningssektorer, der bevæger sig mod digital transformation. Væksten i IT og telekommunikation flyder fra 5G-udvidelse og cloud-efterspørgsel. Regeringspolitiske incitamenter skubber også adoption. Hvert slutbrugersegment investerer baseret på oppetid, datahastighed og sikkerhedsprioriteter.

Regionale Indsigter:

Regionale Indsigter:

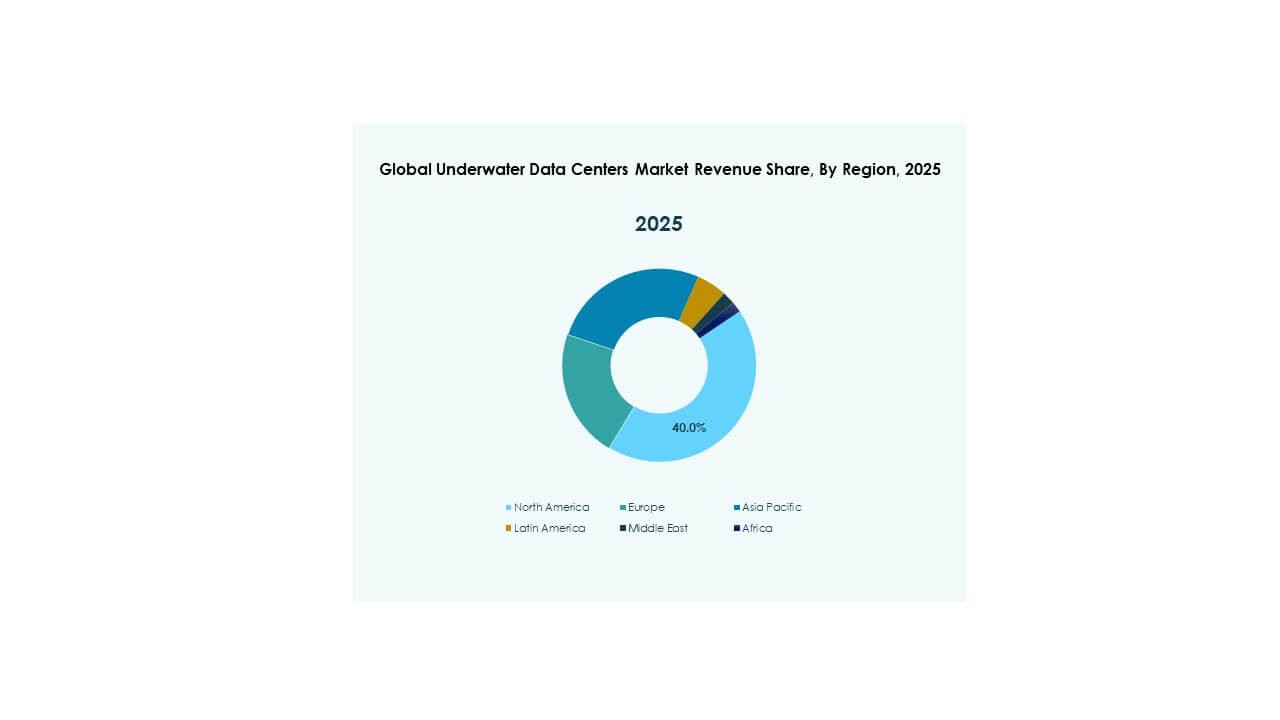

Nordamerika – Førende inden for Implementering og Innovation i Undervandsdatacenter Infrastruktur

Nordamerika leder det globale marked for undervandsdatacentre med en andel på over 35%, drevet af tidlig adoption og storskala F&U-initiativer. USA dominerer det regionale marked på grund af aktive forsøg fra Microsoft og stigende interesse fra forskningsprogrammer støttet af den amerikanske flåde. Gunstig regulatorisk støtte, maritim infrastruktur og stærke investeringer i cloud-infrastruktur driver vedvarende momentum. Colocation-firmaer og hyperscalers søger strategiske offshore-lokationer for skalerbarhed, energieffektivitet og katastroferesiliens. Canada viser også vækstpotentiale gennem integration af grøn energi i kystzoner. Regionen drager fordel af etablerede undersøiske kabelnetværk og innovationsøkosystemer, der muliggør hurtig teknologisk udrulning. Det fungerer som en testplatform for globale aktører, der søger præstationsvalidering.

- For eksempel implementerede Microsofts Project Natick datacentret Northern Isles 117 fod under vandet ud for Skotlands Orkneyøer i juni 2018, indeholdende 12 racks med 864 servere, der fungerede pålideligt i to år med en 8x lavere fejlfrekvens end tilsvarende landbaserede servere og stigende interesse fra forskningsprogrammer støttet af den amerikanske flåde.

Europa – Stærkt Fokus på Bæredygtighed og Kystudvidelse Understøtter Vækst

Europa har omkring 30% andel i det globale marked for undervandsdatacentre, drevet af strenge mål for reduktion af kulstof og tætte klynge af kystbyer. Lande som Storbritannien, Frankrig og Holland fremmer pilotimplementeringer gennem offentlige-private partnerskaber. Norge og Sverige tiltrækker infrastrukturudviklere med adgang til vedvarende energi og dybhavshavne. Regionen understøtter integration af nedsænkede datacentre med offshore vind og marine F&U-zoner. Regulatorisk klarhed og bæredygtighedsrelaterede incitamenter øger investorernes tillid. Markedets vækst stemmer også overens med Europas digitale suverænitet og data-lokaliseringsindsatser. Miljømæssig overholdelse og fokus på cirkulær økonomi fremskynder yderligere implementeringer i Nord- og Vesteuropa.

Asien og Stillehavsområdet – Fremvoksende Marked med Voksende Kystdigitalisering og Regeringsstøtte

Asien og Stillehavsområdet tegner sig for næsten 25% af det globale marked for undervandsdatacentre og er den hurtigst voksende region. Kina leder regionen gennem statsstøttede klynger som Hainans undervandsfacilitet. Japan og Sydkorea investerer i edge-forbindelse og 5G-drevne mikrodatacentre nær tætte kystknudepunkter. Indien, Singapore og Australien udforsker offshore kapaciteter knyttet til nationale smart city-programmer. Regionens høje befolkningstæthed, urbanisering og digitale vækst øger efterspørgslen efter skalerbar og modstandsdygtig infrastruktur. Regeringsstøttede innovationszoner og finansiering af grøn teknologi tiltrækker både indenlandske og internationale aktører. Asien og Stillehavsområdet er positioneret til at overhale andre regioner i kapacitetsudvidelse over det næste årti.

- For eksempel har Kina forfulgt pilotprojekter med undersøiske datacentre i Hainan siden 2020, med statsstøttede projekter, der demonstrerer pålidelig drift i forsøg knyttet til integration af vedvarende energi offshore, selvom specifikke numeriske målinger forbliver begrænsede i offentlig verifikation.

Konkurrenceindsigter:

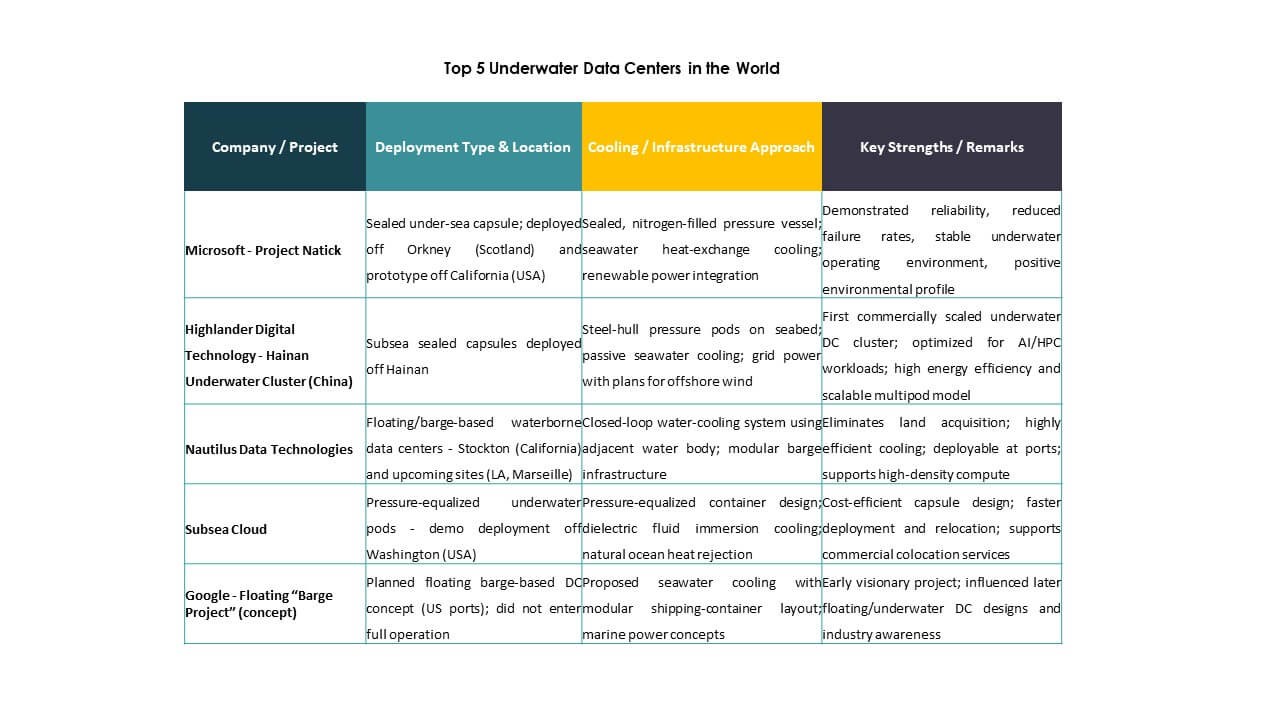

- Microsoft – Project Natick

- Highlander Digital Technology – Hainan Underwater Cluster (Kina)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Floating Barge Project (koncept)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

Det globale marked for undersøiske datacentre byder på en blanding af teknologipionerer, specialister i marineteknik og infrastrukturentreprenører. Microsoft fører an med Project Natick og sætter tidlige standarder for langvarig nedsænket implementering. Highlander Digital og China Telecom driver vækst i Asien gennem statsstøttede klynger. Nautilus og Subsea Cloud fokuserer på skalerbare kommercielle modeller med modulære systemer. Naval Group, Subsea7 og Aker Solutions bringer dyb ekspertise inden for undersøisk ingeniørarbejde og tilbyder nøglefærdige løsninger. Bechtel og Kongsberg Maritime understøtter design og integration på tværs af maritime zoner. Markedet forbliver fragmenteret, men drevet af innovation, med partnerskaber mellem hyperscalere og marinefirmaer, der accelererer udviklingen. Aktører investerer i energieffektivitet, strukturel holdbarhed og overholdelse af regler. Konkurrencefordel afhænger af livscyklusomkostninger, implementeringshastighed, miljøoverholdelse og evnen til at skalere på tværs af kystmarkeder.

Seneste udviklinger:

Seneste udviklinger:

- I oktober 2025 idriftsatte HiCloud verdens første vinddrevne undersøiske datacenter nær Shanghai, primært drevet af offshore vind og kølet af havvand, med udvidelsesplaner, der sigter mod kapacitetsvækst ud over den indledende fase.

- I juni 2025 blev der underskrevet en aftale om at bygge det første offshore vinddrevne undersøiske datacenter i Kinas Lin-gang Specialområde nær Shanghai. Dette partnerskab, der involverer HiCloud og lokale myndigheder, sigter mod at kombinere offshore vindenergi med undersøisk køling og skabe en bæredygtig undersøisk computerfacilitet.

- I februar 2025 tilføjede HiCloud et nyt datacentermodul ud for Hainans kyst med omkring 400 højtydende servere forbundet til land, hvilket udvider kapaciteten og den kommercielle kapabilitet af deres undersøiske implementering. Udviklingen understøtter AI-arbejdsbelastninger og avancerede digitale tjenester gennem naturlig havvandskøling og øget behandlingsgennemstrømning.