Zusammenfassung:

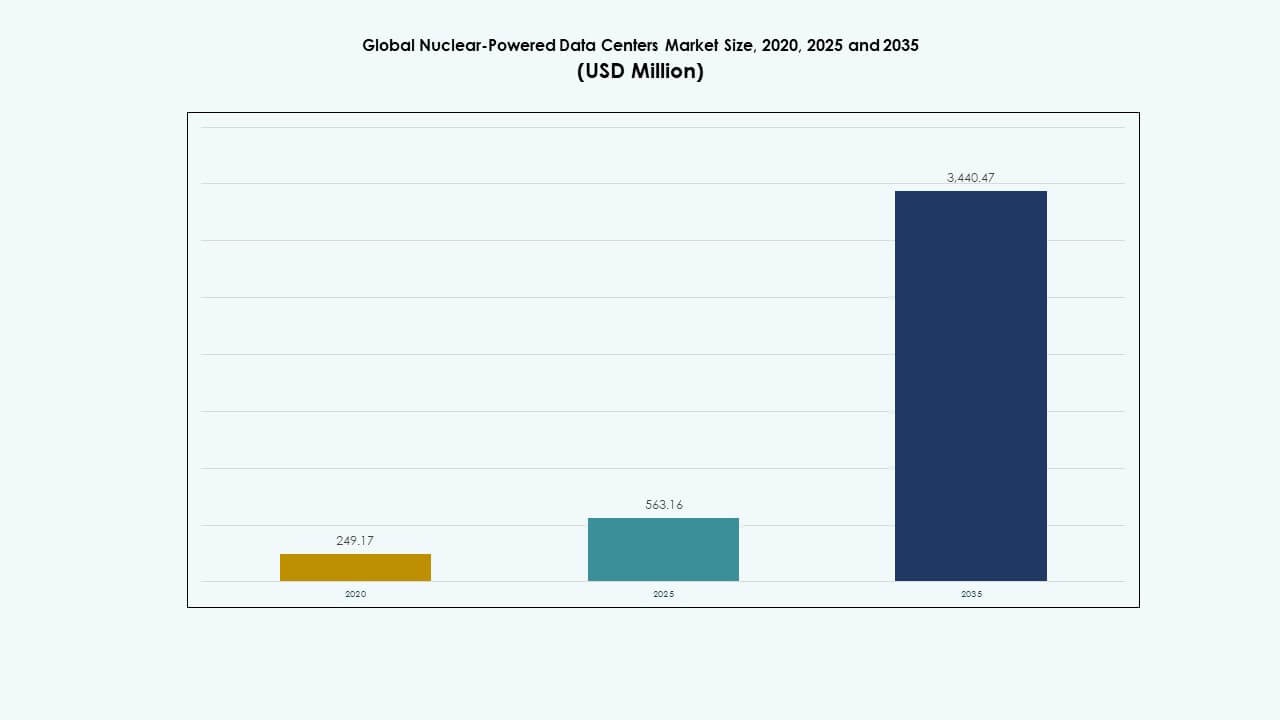

Die Größe des globalen Marktes für nuklearbetriebene Rechenzentren wurde im Jahr 2020 auf 249,17 Millionen USD geschätzt, erreichte 2025 563,16 Millionen USD und wird voraussichtlich bis 2035 3.440,47 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,26 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für nuklearbetriebene Rechenzentren 2025 |

USD 563,16 Millionen |

| Nuklearbetriebene Rechenzentren, CAGR |

20,26% |

| Marktgröße für nuklearbetriebene Rechenzentren 2035 |

USD 3.440,47 Millionen |

Das Marktwachstum wird durch die Notwendigkeit einer zuverlässigen, kohlenstofffreien Energie zur Unterstützung wachsender KI- und Cloud-Workloads angetrieben. Kleine modulare Reaktoren (SMRs) und Mikroreaktoren gewinnen an Bedeutung aufgrund ihrer Skalierbarkeit und ihrer Fähigkeit, in abgelegenen und hyperskaligen Umgebungen unterbrechungsfreie Energie zu liefern. Regulatorische Unterstützung, steigende Datenanforderungen und Bedenken hinsichtlich der Energiesicherheit veranlassen Betreiber, nukleare Lösungen in Betracht zu ziehen. Der Wandel hin zu langfristiger Nachhaltigkeit und digitaler Resilienz positioniert diesen Markt als strategisch entscheidend für zukünftige Investitionen in die Dateninfrastruktur.

Nordamerika führt den Markt aufgrund einer starken nuklearen Infrastruktur, hyperskaliger Expansion und von der Regierung unterstützter SMR-Pilotprojekte an. Europa beschleunigt die Einführung durch Strategien zur Energiediversifizierung und Ziele der digitalen Souveränität, wobei Frankreich und die Niederlande frühe Einsatzaktivitäten zeigen. Der asiatisch-pazifische Raum entwickelt sich, angeführt von China, Südkorea und Japan, die in SMR-Innovation und Edge-Deployments investieren. Diese Regionen treiben das Wachstum durch technologische Bereitschaft, politische Ausrichtung und Nachfrage nach unterbrechungsfreier Energie voran.

Marktdynamik:

Marktdynamik:

Nachfrage nach nachhaltigen und widerstandsfähigen Energielösungen in der digitalen Infrastruktur

Der globale Markt für nuklearbetriebene Rechenzentren wird durch die steigende Nachfrage nach nachhaltiger und kontinuierlicher Energie angetrieben. Großangelegte Rechenzentren benötigen rund um die Uhr Strom mit minimalen Unterbrechungen. Nuklearenergie bietet eine stabile, kohlenstoffarme Quelle, die den Bedarf an Betriebszeit erfüllt, ohne von Wetterbedingungen abhängig zu sein. Konventionelle erneuerbare Energien sind intermittierend, während Diesel-Backups Nachhaltigkeitstests nicht bestehen. Regierungsziele im Klimabereich drängen Betreiber zu emissionsfreien Strategien. Nuklearsysteme, insbesondere kleine modulare Reaktoren (SMRs), passen gut zu diesen Anforderungen. Ihr kompaktes Design passt in bestehende Campusflächen. Lange Brennstoffzyklen reduzieren die logistische Komplexität in abgelegenen Betrieben. Dieser Wandel positioniert die Nuklearenergie als strategisches Asset für die nächste Generation der Dateninfrastruktur.

Einführung von kleinen modularen Reaktoren für skalierbare Vor-Ort-Implementierung

SMRs ermöglichen die flexible Integration von Kernenergie in Hyperscale- und Edge-Computing-Einrichtungen. Traditionelle große Reaktoren sind für städtische oder platzbeschränkte Gebiete unpraktisch. SMRs hingegen unterstützen den modularen Ausbau mit reduzierten Standortrisiken. Anbieter entwerfen nukleare Einheiten speziell für missionskritische Umgebungen wie Rechenzentren. Dieser Ansatz unterstützt sowohl abgelegene als auch städtische Standorte mit Netzunabhängigkeit. Die Technologie bietet Betriebslebensdauern über mehrere Jahrzehnte mit geringen Wartungsanforderungen. Sie spricht Hyperscale-Entwickler an, die betriebliche Vorhersehbarkeit suchen. Mehrere Regierungen unterstützen SMR-Pilotprojekte und senken anfängliche Hürden. Der globale Markt für kernkraftbetriebene Rechenzentren profitiert von diesem regulatorischen und gestalterischen Schwung.

- Beispielsweise kündigte Standard Power 2023 eine Vereinbarung mit NuScale Power an, um fast 2 GW SMR-Kapazität an Standorten in Ohio und Pennsylvania zu entwickeln, wobei die ersten Module bis 2029 für den Energiebedarf von Hyperscale-Rechenzentren bereitgestellt werden sollen.

Regulatorische Unterstützung und Investitionen des Privatsektors in Projekte zur Digitalisierung der Kernenergie

Öffentliche politische Rahmenbedingungen entwickeln sich weiter, um nicht-utility Kernenergie-Nutzer zu unterstützen. Nationale Energiesicherheitspolitiken beinhalten nun Bestimmungen für industrielle und datenbezogene Arbeitslasten. Lizenzierungswege für kleine Reaktoren in der Nähe von Datenzentren werden in mehreren Regionen entwickelt. Regulatorische Sandbox-Initiativen beschleunigen Demonstrationsprojekte. Private Unternehmen investieren in Partnerschaften mit Kernenergieentwicklern für langfristige Standortenergie. Diese Zusammenarbeit hilft, die Abhängigkeit von fossilen Brennstoffnetzen zu verringern. Finanzinstitute bieten grüne Finanzierungen an, die an die Integration von Kernenergie gebunden sind. Der globale Markt für kernkraftbetriebene Rechenzentren spiegelt diese wachsenden Allianzen zwischen Energie- und Digitalsektoren wider. Diese Konvergenz eröffnet neue langfristige Wertschöpfungskanäle für Interessengruppen.

Steigende globale Datenverkehrsnachfrage unterstützt die Unabhängigkeit der Vor-Ort-Stromversorgung

Explosives Wachstum bei KI-, Cloud- und 5G-Arbeitslasten erhöht die Nachfrage nach verteilter Rechenleistung. Traditionelle Stromnetze stehen unter wachsendem Druck durch Spitzenlasten und Klimavariabilität. Rechenzentrumsbetreiber suchen nach Energieunabhängigkeit, um sich vor Instabilität und Ausfällen zu schützen. Nukleare Optionen bieten sowohl Unabhängigkeit als auch emissionsfreien Grundlastbetrieb. Integrierte Kernenergiesysteme reduzieren den Bedarf an großen Netzverbindungen. Sie ermöglichen eine schnellere Bereitstellung von Tier-IV-Rechenzentren in unterversorgten Regionen. Betreiber gewinnen Resilienz durch internalisierte Energieökosysteme. Der globale Markt für kernkraftbetriebene Rechenzentren unterstützt diesen Trend durch die Ermöglichung lokalisierter Energieverwaltung. Er hilft, Energiekosten zu senken und die Servicezuverlässigkeit zu verbessern.

- Zum Beispiel erwarb Green Energy Partners 2023 641 Acres in Virginia, um einen kernkraftbetriebenen Energiepark mit 4–6 SMRs und 20–30 Rechenzentren zu entwickeln, der auf eine widerstandsfähige, emissionsfreie Infrastruktur für die nächste Generation des Computing abzielt.

Markttrends

Markttrends

Integration von digitalen Zwillingen und prädiktiver Überwachung in Kernenergiesystemen

Anbieter integrieren digitale Zwillingstechnologie in nukleare Mikronetze für Rechenzentren. Diese Modelle simulieren Echtzeitbetrieb und ermöglichen prädiktive Fehlererkennung und Optimierung. KI-gestützte Diagnosen verbessern die Leistungsprognose und die Nachverfolgung der Lebensdauer von Komponenten. Prädiktive Analysen reduzieren das Risiko von Ausfallzeiten und optimieren die Brennstoffzyklen. Rechenzentren erhalten Einblick in thermische, elektrische und Sicherheitssysteme. Dieser Trend gewährleistet eine enge Integration zwischen IT-Workloads und Reaktorverhalten. Er ermöglicht die Automatisierung von Lastenausgleichs- und Kühlsystemen. Der globale Markt für nuklearbetriebene Rechenzentren integriert solche Werkzeuge, um Effizienz zu gewährleisten. Diese digitale-physische Integration unterstützt fortschrittliche Betriebsintelligenz im großen Maßstab.

Nutzung von Wärmerückgewinnung und Kraft-Wärme-Kopplung aus nuklear verbundenen Anlagen

Wärmerückgewinnung gewinnt in nuklear betriebenen Rechenzentren als Teil der Bemühungen um Energieeffizienz an Interesse. Kernkraftwerke erzeugen während des Betriebs erhebliche Mengen an Niedrigtemperaturwärme. Co-lokalisierte Rechenzentren erkunden nun die Wärmerückgewinnung für Fernwärme oder industrielle Prozesse. Dieser Kraft-Wärme-Kopplungsansatz entlastet lokale Versorgungsnetze und schafft Energie-Sharing-Ökosysteme. Projekte in kälteren Regionen sind besonders für diese Wiederverwendung geeignet. Infrastruktur-Anbieter entwickeln thermisch integrierte Campus-Designs. Es hilft, den CO2-Fußabdruck über die gesamte Energiekette hinweg zu reduzieren. Der globale Markt für nuklearbetriebene Rechenzentren nutzt diese Synergie, um Nachhaltigkeitsmetriken zu erweitern. Es steigert den Wert durch Mehrzweck-Energiesysteme.

Aufkommen von nuklear-maritimen Plattformen für Offshore-Datenoperationen

Einige Entwickler erkunden marine nukleare Rechenzentren für Offshore- oder Küstenoperationen. Diese Plattformen bieten sichere Standorte mit direktem Kühlzugang. Kompakte Reaktoren im Marine-Stil versorgen die Systeme mit verbesserter Abschirmung und Eindämmung. Diese Offshore-Modelle reduzieren Bedenken hinsichtlich der Landnutzung in dicht besiedelten Städten. Autonomer Betrieb ermöglicht die Fernsteuerung mit minimalem Personal. Unterwasserkabel verbinden die Plattform mit Internet-Backbone-Knoten. Es reduziert die Latenz für transozeanische Verkehrswege. Der globale Markt für nuklearbetriebene Rechenzentren beobachtet frühe Tests in diesem Segment. Es könnte sich zu einem strategischen Einsatzmodus für globale Betreiber entwickeln.

Wachstum von Nuclear-Energy-as-a-Service für Rechenzentrumsbetreiber

Neue Geschäftsmodelle bieten Kernenergie durch servicebasierte Rahmenwerke an. Anbieter bieten vollständige Lebenszyklusunterstützung, von der Reaktoreinführung bis zur Wartung und Stilllegung. Rechenzentrumsbetreiber vermeiden die Last des Anlagenbesitzes. Stromabnahmeverträge (PPAs) passen die nukleare Leistung an die Rechenanforderungen an. Langfristige Verträge gewährleisten Preisvorhersehbarkeit und Betriebszeitgarantien. Anbieter optimieren die Leistung, um dynamischen Workloads gerecht zu werden. Diese Modelle reduzieren Kapitalanforderungen für Hyperscale-Einsteiger. Der globale Markt für nuklearbetriebene Rechenzentren unterstützt diesen Übergang durch flexible Energiefinanzierung. Es hilft, die nukleare Akzeptanz für kleinere oder Multi-Tenant-Einrichtungen zu demokratisieren.

Marktherausforderungen

Marktherausforderungen

Hohe regulatorische Komplexität und Sicherheitsstandards bei der nuklearen Implementierung

Strenge behördliche Aufsicht begrenzt die Geschwindigkeit des Einsatzes neuer Nuklearanlagen. Lizenzierung, Umweltbewertungen und öffentliche Konsultationen verlängern die Projektzeitpläne. Rechenzentren müssen sich an nukleare Sicherheitsvorschriften, Notfallprotokolle und Strahlungszonen anpassen. Diese Compliance-Faktoren fügen im Vergleich zu traditionellen Energielösungen Komplexität hinzu. Politische Opposition und Widerstand in der Gemeinschaft verzögern in einigen Regionen die Genehmigungen weiter. Kostensteigerungen können durch verlängerte Genehmigungszyklen auftreten. Der globale Markt für nuklearbetriebene Rechenzentren muss diese Ebenen navigieren, um effizient zu skalieren. Gestraffte regulatorische Rahmenbedingungen werden entscheidend für eine schnellere Integration und breitere Akzeptanz sein.

Kapitalintensive Natur von Investitionen in Nuklearinfrastruktur

Anfängliche Einrichtungskosten bleiben eine Hürde für viele Betreiber, die nukleare Optionen in Betracht ziehen. SMR- und Mikroreaktortechnologien erfordern hohe Anfangskapitalien, selbst mit modularen Vorteilen. Beschaffung, Installation und langfristige Abfallbehandlung erhöhen die Kosten. Finanzierungsstrukturen entwickeln sich noch, um den ROI-Zeitplänen des digitalen Sektors gerecht zu werden. Viele Hyperscale-Betreiber bevorzugen opex-orientierte Modelle gegenüber capex-intensiven Versorgungsunternehmen. Die Sicherung langfristiger Renditen erfordert Vertrauen in die Lebensdauer des Reaktors, die Stabilität der Technologie und die regulatorische Kontinuität. Die Marktakzeptanz hängt davon ab, die Finanzierungsmechanismen mit den Wachstumsmodellen der Rechenzentren in Einklang zu bringen. Bis nukleare Lösungen Kostenparität erreichen, könnte die Akzeptanz außerhalb von Pilotprojekten begrenzt bleiben.

Marktchancen

Einsatz modularer Nukleareinheiten in Edge- und Remote-Rechenzentren

Edge-Computing erfordert Energiezuverlässigkeit in netzfernen oder instabilen Netzgebieten. Modulare Nuklearreaktoren bieten kompakte, transportable Lösungen für solche Standorte. Dies eröffnet neue Geografien für latenzarme Datendienste. Der globale Markt für nuklearbetriebene Rechenzentren sieht Chancen im Dienst an Verteidigungs-, Bergbau- und Telekommunikationssektoren. Diese Sektoren benötigen sichere Recheninfrastrukturen jenseits von Metropolregionen. Anbieter können nukleare Einheiten an standortspezifische Bedürfnisse anpassen. Diese Flexibilität erhöht den adressierbaren Marktumfang. Sie ermöglicht eine dezentrale Expansion kritischer digitaler Dienste.

Integration von KI und Automatisierung für vollständig autonome Operationen

KI ermöglicht die automatisierte Steuerung von nuklearverknüpfter Infrastruktur mit minimalem menschlichen Eingriff. Prädiktive Werkzeuge überwachen thermisches Verhalten, Brennstoffnutzung und Sicherheitsparameter in Echtzeit. Rechenzentren profitieren von intelligentem Lastmanagement und Nachfrage-Reaktionsfähigkeiten. Diese Technologien reduzieren Betriebskosten und Personalkosten. Sie verbessern die Betriebszeit und erhöhen die Sicherheitsmargen. Der globale Markt für nuklearbetriebene Rechenzentren stimmt mit diesem digitalen Automatisierungstrend überein. Intelligente Systeme unterstützen die nahtlose Integration zwischen Rechen- und Energieumgebungen.

Marktsegmentierung:

Marktsegmentierung:

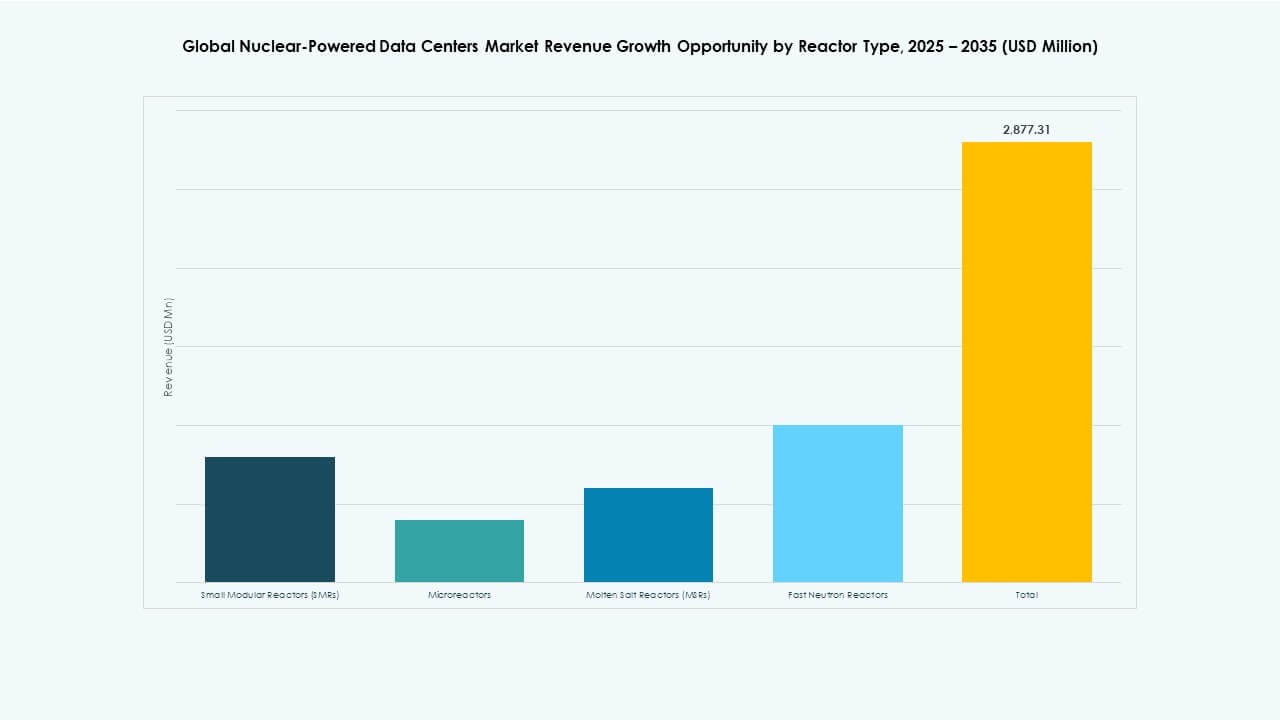

Nach Reaktortyp

Kleine modulare Reaktoren (SMRs) dominieren den globalen Markt für nuklearbetriebene Rechenzentren aufgrund ihres skalierbaren Designs und ihrer starken regulatorischen Zugkraft. SMRs machten 2025 den größten Marktanteil aus, unterstützt durch kommerzielle Einsatzbereitschaft und breites Einsatzpotenzial an abgelegenen und städtischen Standorten. Mikroreaktoren entstehen mit Pilotversuchen, insbesondere für Edge-Deployments und verteidigungsbezogene Standorte. Salzschmelzreaktoren (MSRs) und schnelle Neutronenreaktoren befinden sich weiterhin in der F&E-Phase mit begrenzter kommerzieller Integration. Das Marktwachstum ist stark verankert in SMR-Investitionen von Akteuren wie NuScale, Rolls-Royce und GE Hitachi, die auf Cloud-Dateninfrastruktur abzielen.

Nach Kühltechnologie

Flüssigkeitskühlung hält den größten Anteil am globalen Markt für nuklearbetriebene Rechenzentren, angetrieben durch ihre hohe Effizienz bei der Bewältigung thermischer Lasten aus KI- und HPC-Umgebungen. Sie unterstützt die Integration kompakter Reaktoren und reduziert gleichzeitig den Energieverlust. Luftkühlung bleibt relevant in kleineren Einsätzen und nachgerüsteten Einrichtungen, stößt jedoch auf Einschränkungen in leistungsdichten Setups. Systeme zur Wärmerückgewinnung gewinnen an Bedeutung, insbesondere in kälteren Regionen, wo überschüssige Reaktorwärme lokale Heiznetze unterstützt. Das Wachstum in diesem Segment spiegelt sowohl Umweltoptimierung als auch Trends zur Kreislaufenergienutzung in Hyperscale- und staatlichen Campus wider.

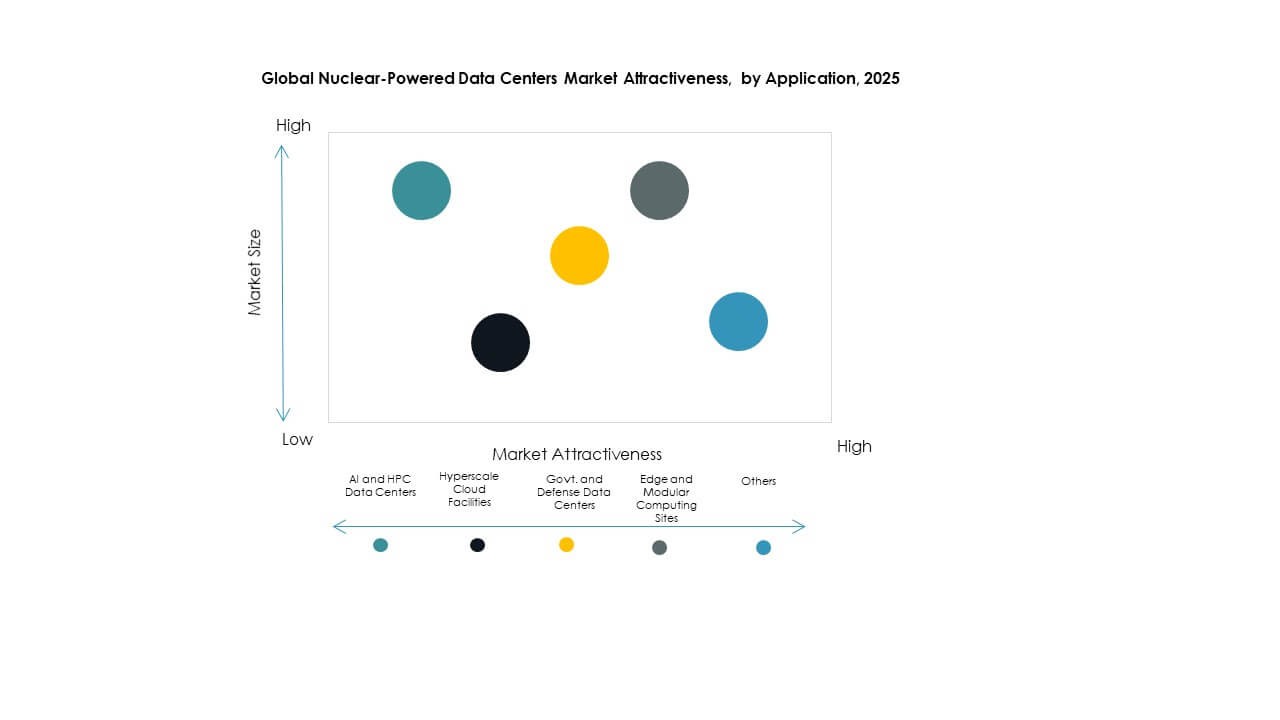

Nach Anwendung

Hyperscale-Cloud-Einrichtungen führen den globalen Markt für nuklearbetriebene Rechenzentren im Anwendungsanteil an, aufgrund massiver Rechenanforderungen und der Nachfrage nach zuverlässiger, vor Ort verfügbarer Energie. Technologieriesen suchen kohlenstofffreie Grundlastenergie, um Datensouveränität, KI-Training und globale Cloud-Bereitstellung zu unterstützen. KI- und HPC-Rechenzentren tragen ebenfalls maßgeblich bei, wobei die steigende Nachfrage nach Echtzeitanalysen und wissenschaftlichem Rechnen die nukleare Ko-Lokation vorantreibt. Regierungs- und Verteidigungsrechenzentren profitieren von sicheren und unabhängigen Energiequellen, während Edge- und modulare Rechenstandorte frühe Anwender von Mikroreaktoren sind, um abgelegene oder mobile Installationen zu betreiben.

Nach Endnutzerindustrie

Cloud-Dienstleister stellen das größte Endnutzersegment im globalen Markt für nuklearbetriebene Rechenzentren dar, da Hyperscale-Betreiber versuchen, Netto-Null-Ziele zu erreichen, ohne die Betriebszeit zu beeinträchtigen. Unternehmen wie Amazon, Microsoft und Google erkunden nuklear gestützte Energieversorgungsmodelle, um wachsende Energie-Fußabdrücke auszugleichen. Regierungsbehörden folgen dicht dahinter und nutzen Kernenergie für strategische Infrastrukturresilienz. Forschungseinrichtungen übernehmen solche Modelle für Hochleistungs-Workloads in Physik, Klima und Verteidigung. Industrieunternehmen, insbesondere in der Fertigung und Verteidigung, übernehmen nuklearbetriebene Mikronetze, um digitale Zwillinge und Fabrikautomatisierung mit unterbrechungsfreier, nachhaltiger Energie zu unterstützen.

Regionale Einblicke:

Regionale Einblicke:

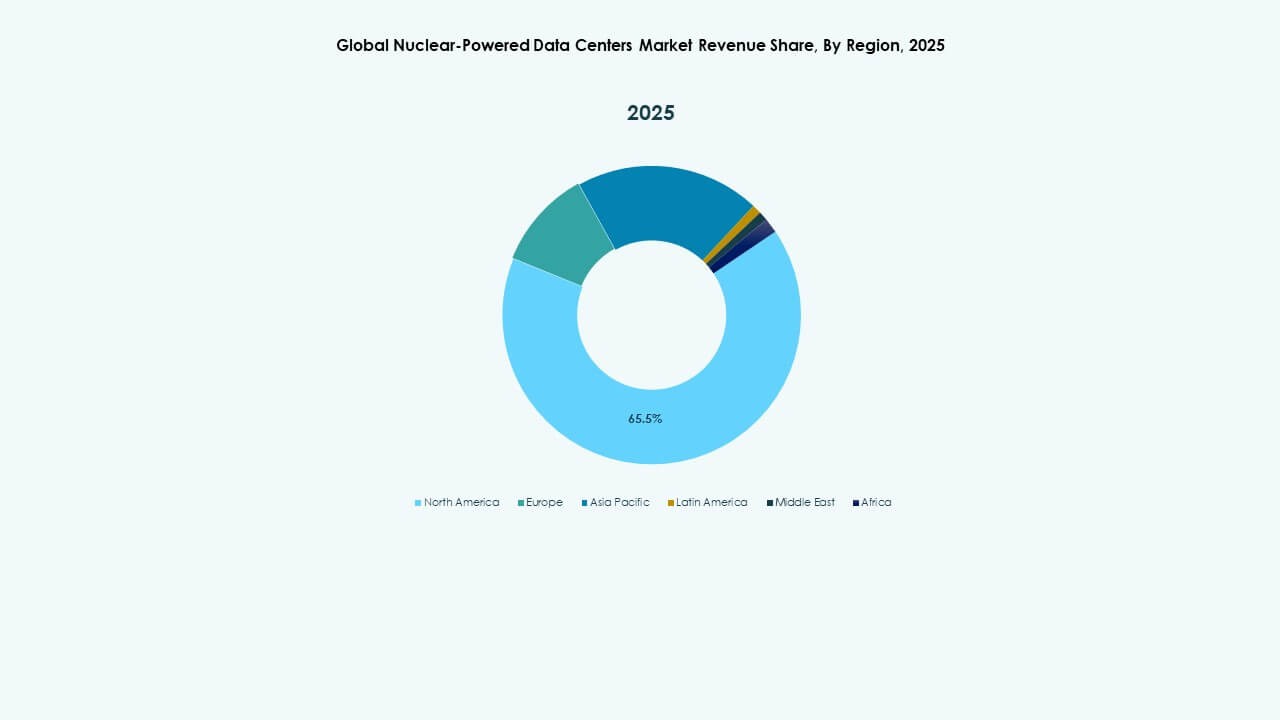

Nordamerika führt den globalen Markt für nuklearbetriebene Rechenzentren mit einem dominanten Marktanteil von 42 % im Jahr 2025 an. Die Vereinigten Staaten treiben die Einführung durch aktive Projekte für kleine modulare Reaktoren (SMR) und unterstützende regulatorische Rahmenbedingungen voran. Große Cloud-Anbieter in den USA arbeiten mit Anbietern von Nukleartechnologie zusammen, um stabile Energie für Hyperscale-Standorte zu sichern. Staatliche Anreize und Bundesfinanzierungen für die Integration sauberer Energie stärken das Wachstum der Region. Auch Kanada macht in diesem Bereich Fortschritte, da Forschungseinrichtungen und Industriecluster nuklear unterstützte Computerinfrastrukturen erkunden. Die Region profitiert von einer ausgereiften Nuklearinfrastruktur und einer hohen Nachfrage nach digitaler Infrastruktur.

- Zum Beispiel hat X-energy mit Korea Hydro & Nuclear Power und Doosan Enerbility zusammengearbeitet, um den Einsatz seiner Xe-100-Kleinmodulreaktoren voranzutreiben, wobei der Schwerpunkt auf der Brennstoffversorgung, der Komponentenfertigung und der internationalen Expansion liegt, um zukünftige Anwendungen sauberer Energie, einschließlich Rechenzentren, zu unterstützen.

Europa hält mit 28 % den zweitgrößten Anteil, unterstützt durch starke Klimapolitiken und Strategien zur Umstellung auf Kernenergie. Länder wie Frankreich und die Niederlande treiben die Integration von SMR für Regierungs- und Forschungsrechenzentren voran. Die Bemühungen Europas zur Energiediversifizierung, angetrieben durch geopolitische Veränderungen, fördern Investitionen in nuklearbasierte digitale Infrastrukturen. Die Datenhoheit-Agenda der Europäischen Kommission steigert die Nachfrage nach lokalisierten, sicheren Datenanlagen. Frankreichs Führungsrolle in der Nukleartechnologie beschleunigt den heimischen Einsatz. Der Fokus der Region auf Nachhaltigkeit und Energieunabhängigkeit wird ein stetiges Wachstum in diesem Segment sichern.

- Zum Beispiel hat Westinghouse Electric Company digitale Plattformen wie HiVE™ und bertha™ entwickelt, um die Leistung von Kernkraftwerken zu optimieren, wobei KI und fortschrittliche Analysen eingesetzt werden, um die Betriebseffizienz, die vorausschauende Wartung und das Lebenszyklusmanagement von Reaktoren an globalen Einsatzorten zu verbessern.

Asien-Pazifik folgt mit einem Anteil von 22 %, angetrieben durch Innovation und steigende Nachfrage nach KI- und Cloud-Infrastruktur. China führt bei Pilotprojekten und nuklearer Innovation, während Südkorea und Japan wachsendes Interesse an mikroreaktorfähigen Edge- und Militäranwendungen zeigen. Die dichten städtischen Gebiete und Fertigungszonen der Region schaffen starke Anwendungsfälle für vor Ort emissionsfreie Energie. Regierungen finanzieren SMR-Forschung und Entwicklung und arbeiten mit Hyperscale-Betreibern zusammen. Asien-Pazifik bietet langfristiges Potenzial für Marktexpansion. Der globale Markt für nuklearbetriebene Rechenzentren in dieser Region profitiert von schneller Digitalisierung und fortschrittlichen Nukleartechnologieprogrammen.

Wettbewerbsfähige Einblicke:

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

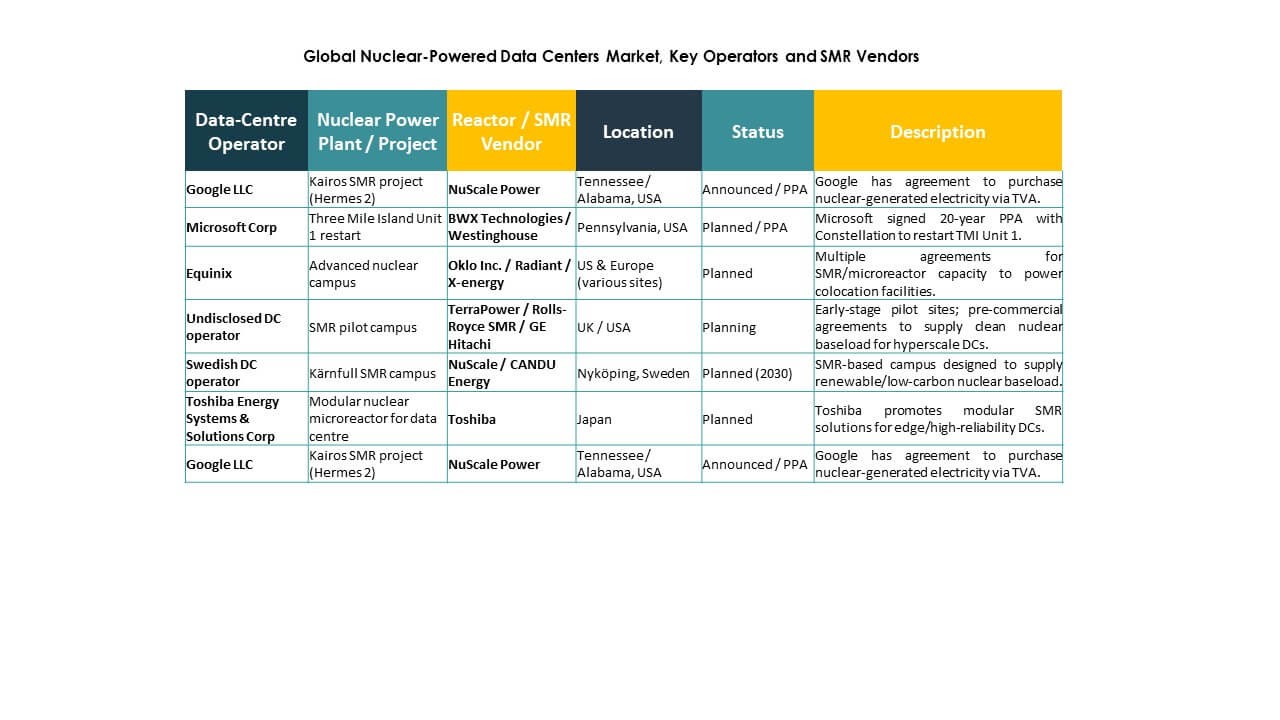

Der globale Markt für nuklearbetriebene Datenzentren ist hoch spezialisiert und wird von einer Mischung aus Nukleartechnikunternehmen und aufstrebenden Startups im Bereich sauberer Energie angetrieben. NuScale Power und Westinghouse Electric führen den Bereich mit betriebsbereiten SMR-Designs und Partnerschaften mit Datenzentren an. TerraPower und Rolls-Royce SMR entwickeln Reaktorplattformen, die für modulare Computerumgebungen maßgeschneidert sind. Oklo und X-energy konzentrieren sich auf Mikroreaktoren, die auf Edge- und mobile Datenanlagen abzielen. GE Hitachi, Toshiba und BWX Technologies bringen globale Nuklearexpertise ein und integrieren skalierbare Systeme mit langfristigen Sicherheitsprotokollen. CANDU Energy unterstützt Projekte in Regionen, die Modelle von Schwerwasserreaktoren übernehmen. Der Wettbewerb dreht sich um die Geschwindigkeit der Bereitstellung, Kosteneffizienz, Lizenzierungsvorteile und die Integration mit Cloud- und KI-Workloads. Der Markt belohnt Unternehmen, die kompakte Nukleartechnologie mit Energie-als-Dienstleistung-Modellen und digitaler Automatisierung kombinieren und Raum für strategische Allianzen zwischen Datenbetreibern und Nuklearanbietern schaffen.

Neueste Entwicklungen:

- Im Oktober 2025 unterzeichnete BWX Technologies, Inc. einen detaillierten Designvertrag für einen nuklearen Dampferzeuger und eine Absichtserklärung mit Rolls-Royce SMR Ltd., um die SMR-Entwicklung für saubere Energieanforderungen zu unterstützen, einschließlich potenzieller Anwendungen in Datenzentren.

- Im August 2025 bildete X-energy, LLC eine strategische Partnerschaft mit Amazon, Korea Hydro & Nuclear Power und Doosan Enerbility, um die Einführung des Xe-100 SMR und die Produktion von TRISO-Brennstoff in den USA zu beschleunigen und dabei Datenzentren und KI-Energiebedarfe mit bis zu 50 Milliarden US-Dollar an Investitionen zu adressieren.

- Im Juni 2025 unterzeichnete Amazon einen langfristigen Stromabnahmevertrag (PPA) mit Talen Energy für 1,9 GW Kernenergie aus dem Kernkraftwerk Susquehanna in Pennsylvania, um AWS-Datenzentren mit Energie zu versorgen, einschließlich Plänen zur Erforschung kleiner modularer Reaktoren.