Zusammenfassung:

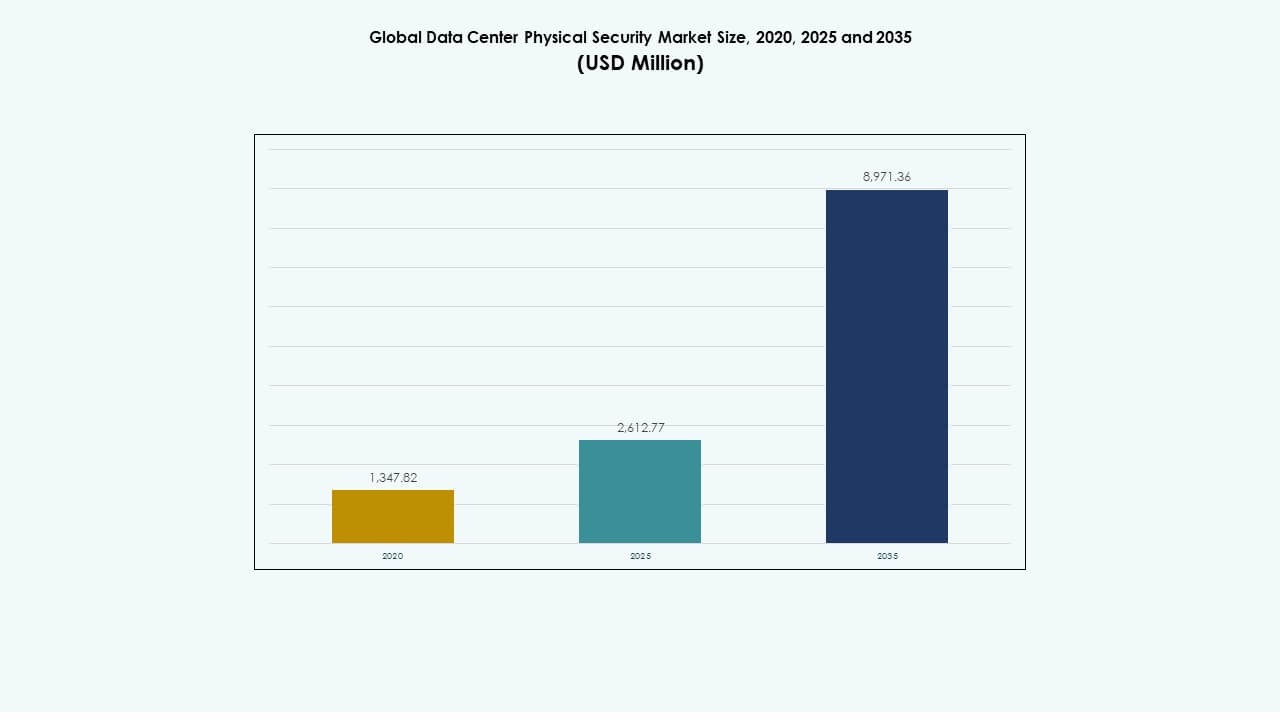

Die Größe des globalen Marktes für physische Sicherheit von Rechenzentren wurde 2020 auf 1.347,82 Millionen USD geschätzt und soll bis 2025 auf 2.612,77 Millionen USD und bis 2035 auf 8.971,36 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 13,07 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren 2025 |

USD 2.612,77 Millionen |

| Markt für physische Sicherheit von Rechenzentren, CAGR |

13,07% |

| Marktgröße für physische Sicherheit von Rechenzentren 2035 |

USD 8.971,36 Millionen |

Das Marktwachstum wird durch die starke Einführung biometrischer Zugangswerkzeuge, KI-fähiger Überwachungseinheiten und integrierter Überwachungsplattformen vorangetrieben, die komplexe Einrichtungen sichern. Betreiber investieren in mehrschichtige Verteidigungssysteme, die hochdichte Arbeitslasten und steigenden Datenverkehr unterstützen. Innovationen in der Identitätsintelligenz und automatisierten Bedrohungserkennung stärken die betriebliche Zuverlässigkeit. Der Markt hat strategischen Wert für Unternehmen, da er die Fähigkeit besitzt, die zentrale digitale Infrastruktur zu schützen, während Investoren durch die konstante Nachfrage im Bereich Cloud- und Colocation-Entwicklung langfristiges Vertrauen gewinnen.

Nordamerika führt aufgrund der ausgereiften Hyperscale-Aktivitäten und strenger regulatorischer Standards, die den fortschrittlichen Einsatz verstärken. Europa hält starkes Wachstum aufrecht, unterstützt durch robuste Compliance-Rahmenwerke. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Zone, da die Cloud-Erweiterung in großen Volkswirtschaften beschleunigt wird. Der Nahe Osten und Lateinamerika gewinnen durch neue Programme für digitale Infrastruktur an Dynamik. Afrika schreitet mit wachsender, von Telekommunikation getriebener Rechenzentrumsentwicklung voran.

Markttreiber

Markttreiber

Wachsende Nachfrage nach fortschrittlicher mehrschichtiger physischer Verteidigung in hochdichten Einrichtungen

Betreiber investieren in stärkeren Schutz aufgrund steigender Eindringungsbedrohungen und höherem Datenverkehr. Dies veranlasst Unternehmen, mehrschichtige Verteidigungssysteme einzusetzen, die das Risiko von Sicherheitsverletzungen an zentralen Standorten verringern. Unternehmen setzen biometrische Zugangswerkzeuge ein, die die Identitätsvalidierung für eingeschränkte Räume stärken. Anbieter führen KI-bereite Überwachungseinheiten ein, die Echtzeit-Bedrohungswarnungen unterstützen. Unternehmen verknüpfen Alarme, Sensoren und Kameras unter einheitlichen Plattformen, die manuelle Fehler reduzieren. Investoren betrachten den globalen Markt für physische Sicherheit von Rechenzentren als stabiles langfristiges Asset aufgrund der steigenden digitalen Abhängigkeit. Betreiber aktualisieren veraltete Hardware, die den neuen Compliance-Regeln nicht mehr entspricht. Interessengruppen suchen nach skalierbaren Systemen, die unterschiedliche Layouts und breitere betriebliche Anforderungen unterstützen.

- Zum Beispiel wird das HID iCLASS SEOS-Ökosystem von ASSA ABLOY in großen US-Datenzentren eingesetzt und unterstützt sichere mobile, Karten- und biometrische Berechtigungen, die den FIDO- und ISO/IEC 7816-Standards für verschlüsseltes Identitätsmanagement in eingeschränkten Räumen entsprechen.

Schnelle Expansion von Cloud-, Colocation- und Hyperscale-Projekten treibt neue Sicherheitsbeschaffungszyklen an

Der Anstieg neuer Einrichtungen treibt die Nachfrage nach intelligenten Zugangskontrollen, automatisierter Überwachung und stärkeren Perimeterzonen an. Betreiber suchen nach integrierten Systemen, die zu Hochleistungs-Racks und dichten Serverhallen passen. Dies fördert die breitere Einführung von Bewegungsanalysen, die helfen, Abweichungen in der Nähe sicherer Bereiche zu erkennen. Unternehmen erweitern die Beschaffung, um verstärkte Racks einzuschließen, die unbefugten Zugriff auf Schränke blockieren. Cloud-Regionen benötigen hochwertige Werkzeuge, die globale Audit-Regeln für mehrere Mietergruppen erfüllen. Der globale Markt für physische Sicherheit von Rechenzentren gewinnt durch den Anstieg von Colocation-Bauten in großen Zentren stetig an Bedeutung. Langfristige Verträge mit Anbietern drängen die Anbieter, die Unterstützung für verschiedene Architekturen zu erweitern. Interessengruppen bevorzugen Upgrade-Pfade, die Störungen gering halten.

Verlagerung hin zu KI-gestützter Überwachung, Identitätsintelligenz und zentralisierten Sicherheitsorchestrierungsplattformen

KI-Tools verbessern die Erkennungsgenauigkeit und unterstützen die Echtzeitverfolgung über mehrere Etagen. Betreiber setzen Analysen ein, die abnormale Haltungen, Schattenzonen und Routenunterbrechungen lesen. Dies unterstützt proaktive Reaktionsmodelle, die die Zeit bis zum Eindringen reduzieren. Identitätsintelligenzsysteme erhöhen die Kontrollpräzision in sensiblen Datenhallen. Unternehmen integrieren kontinuierliche Verifizierungstools, die Benutzerverhalten in Hochrisikozonen verfolgen. Der globale Markt für physische Sicherheit von Rechenzentren profitiert von der tieferen Fusion zwischen Videodaten und Zugangsdaten. Anbieter bieten Orchestrierungsebenen an, die jedes Tool unter einem Dashboard verknüpfen. Unternehmen drängen auf Automatisierung, um menschliche Fehler zu reduzieren.

- Zum Beispiel verwendet die Q1656-Netzwerkkamera von Axis Communications den ARTPEC-8-Chip mit Deep-Learning-Verarbeitung und unterstützt die Echtzeit-Objektklassifizierung für Rechenzentrumskorridore, was zu Verbesserungen der Analysegenauigkeit führt, die durch die Edge-AI-Benchmarks von Axis dokumentiert sind.

Steigender Druck zur Einhaltung von Vorschriften, Cyber-physische Konvergenz und Nachfrage nach Zero-Trust-Facility-Governance

Regulierungsbehörden drängen Unternehmen dazu, stärkere Kontrollen für die Trennung von Mietern und die Sicherheit von Vermögenswerten einzuführen. Betreiber setzen Zero-Trust-Zugangsregeln durch, die jede Bewegung in sicheren Zonen validieren. Dies treibt die Nutzung von mobilen Berechtigungen, Anti-Tailgating-Einheiten und Multi-Faktor-Zugängen an. Die Cyber-physische Ausrichtung hilft Unternehmen, Eindringversuche über Netzwerke und Zugangspunkte zu verwalten. Investoren unterstützen Plattformen, die das rechtliche Risiko reduzieren und die Betriebszeit schützen. Der globale Markt für physische Sicherheit von Rechenzentren profitiert von der verstärkten Einführung von Secure-by-Design-Layouts. Anbieter bieten Prüfpfade, die Unternehmen helfen, globale Sicherheitsrahmen zu erfüllen. Interessengruppen erwarten ständige Upgrades aufgrund sich entwickelnder Bedrohungsmuster.

Markttrends

Markttrends

Wachsende Integration von autonomen Patrouillenrobotern, intelligenten Drohnen und sensorreichen Perimetereinheiten

Unternehmen testen robotische Patrouilleneinheiten, die große Anlagen mit gleichmäßiger Präzision überwachen. Betreiber nutzen Perimeter-Drohnen, die lange Strecken schneller als manuelle Runden abdecken. Es hilft Teams, Bewegungs-, Wärme- und Vibrationsänderungen mit hoher Genauigkeit zu erkennen. Robotische Flotten reduzieren repetitive Aufgaben und erhöhen die Sichtbarkeit entlang externer Zäune. Anbieter fügen intelligente Analysen hinzu, die helfen, Gefahrenzonen vorherzusagen. Der globale Markt für physische Sicherheit von Rechenzentren verzeichnet eine steigende Akzeptanz von Fernpatrouillensystemen in Hyperscale-Parks. Drohnen schaffen eine starke Abschreckung gegen nächtliche Einbruchsversuche. Unternehmen erkunden hybride Flotten, die Roboter mit festen Sensoren kombinieren.

Höhere Akzeptanz von cloudverwalteten Sicherheitsplattformen und Fernsichtbarkeit für verteilte Standorte

Betreiber wechseln zu Cloud-Systemen, die Zugangsrechte, Video-Feeds und Warnungen von zentralen Teams verwalten. Es unterstützt Echtzeitsichtbarkeit über multi-regionale Standorte hinweg. Unternehmen reduzieren die Hardware-Nutzung, indem sie Speicher in Cloud-Tresore verlagern. Fernsteuerzentralen erhalten Kontrolle über alle Türen, Racks und Perimeternodes. Dienstleister bieten Konfigurationstools an, die wachsende Mieter verwalten. Der globale Markt für physische Sicherheit von Rechenzentren profitiert von starkem Interesse an einheitlichen Cloud-Dashboards. Anbieter verbessern die Verschlüsselung für sicheren Datenfluss. Interessengruppen schätzen die schnelle Skalierbarkeit für neue Standorte.

Zunehmende Nutzung von digitalen Zwillingen für Sicherheitsplanung, Bedrohungssimulation und Kapazitätsoptimierung

Teams erstellen digitale Zwillinge, die Hallen, Racks und Kontrollzonen abbilden. Es hilft Betreibern, Einbruchsversuche zu simulieren und Gegenmaßnahmen zu planen. Digitale Layouts unterstützen eine bessere Platzierung von Kameras, Ausweisen und Alarmen. Unternehmen nutzen Simulationsdaten, um Personalmodelle zu optimieren. Vorausschauende Einblicke helfen, blinde Flecken vor physischen Änderungen zu reduzieren. Der globale Markt für physische Sicherheit von Rechenzentren übernimmt digitale Zwillinge auf großen Campus, die starken Verkehr verwalten. Anbieter erweitern Toolkits, die Echtzeit-Feeds mit digitalen Modellen verknüpfen. Entscheidungsträger gewinnen stärkere Einblicke in komplexe Layouts.

Erweiterung von biometrischen Identitätssystemen und Modellen zum Ersatz mobiler Anmeldeinformationen

Betreiber installieren Gesichts-, Iris- und Handvenensysteme, die hohe Genauigkeit liefern. Es erhöht die Identitätssicherung für kritische Bereiche. Mobile Anmeldeinformationen reduzieren die Abhängigkeit von Karten, die Verlust oder Missbrauch riskieren. Biometrische Einheiten beschränken den Zutritt auf verifiziertes Personal. Anbieter verfeinern Algorithmen, um schnelleren Durchsatz zu unterstützen. Der globale Markt für physische Sicherheit von Rechenzentren bewegt sich in Richtung vollständiger biometrischer Ökosysteme in dichten Standorten. Unternehmen setzen Multi-Faktor-Prüfungen für den Rack-Zugang ein. Interessengruppen unterstützen biometrische Modelle aufgrund stärkerer Prüfpfade.

Marktherausforderungen

Steigende Bedrohungskomplexität, hohe Bereitstellungskosten und Komplexität in Multi-Site-Umgebungen

Bedrohungsakteure nutzen fortschrittliche Einbruchswerkzeuge, die ältere Zugangslösungen umgehen. Betreiber stehen unter steigendem Druck, Systeme auf großen Campus zu aktualisieren. Es erhöht die Kosten für spezialisierte Sensoren und eng integrierte Plattformen. Unternehmen kämpfen mit unterschiedlichen Layouts, die eine kundenspezifische Bereitstellung erfordern. Die Wartungskosten steigen aufgrund ununterbrochener Betriebszeiten. Der globale Markt für physische Sicherheit von Rechenzentren befasst sich mit komplexen Integrationsanforderungen in Legacy-Räumen. Anbieter verwalten Kompatibilitätsprobleme, die Upgrades verzögern. Interessengruppen benötigen geschulte Teams für die Rund-um-die-Uhr-Überwachung.

Regulierungsdruck, Fachkräftemangel und begrenzte Interoperabilität zwischen Sicherheitstools

Regulierungsbehörden verlangen strenge Prüfungen, die Unternehmen mit schwacher Dokumentation herausfordern. Dies erzeugt Spannungen für Betreiber, die globale Standorte mit unterschiedlichen Vorschriften verwalten. Kompetenzlücken verlangsamen die Einführung von KI-fähigen Werkzeugen. Sicherheitsteams haben Schwierigkeiten, Hardware mit Software von verschiedenen Anbietern abzustimmen. Begrenzte Interoperabilität verringert die Systemeffizienz. Der globale Markt für physische Sicherheit von Rechenzentren steht vor Integrationsbelastungen bei internationalen Projekten. Teams verbringen mehr Zeit mit der Validierung von Datenflüssen. Interessengruppen benötigen eine bessere Koordination der Anbieter.

Marktchancen

Marktchancen

Erweiterung von Hyperscale-Bauten, steigende Edge-Bereitstellung und Bedarf an flexiblen Multi-Tenant-Sicherheitsmodellen

Das Wachstum von Hyperscale treibt die Nachfrage nach fortschrittlicher Zugangskontrolle, KI-gestützter Vision und intelligenten Sensoren an. Edge-Standorte schaffen Bedarf an kompakten Plattformen, die kleine Räume sichern. Dies eröffnet Chancen für Plug-and-Play-Hardware, die in verteilte Netzwerke passt. Multi-Tenant-Standorte übernehmen Werkzeuge, die eine strikte Trennung gewährleisten. Anbieter unterstützen dynamische ID-Regeln, die das Onboarding beschleunigen. Der globale Markt für physische Sicherheit von Rechenzentren profitiert von neuen Zonen in Telekommunikations- und Cloud-Netzwerken. Unternehmen erkunden Werkzeuge für den Fernbetrieb. Interessengruppen sehen verteilte Knoten als Prioritätsbereich.

Wachstum von Automatisierung, Echtzeitanalysen und prädiktiver Sicherheitsintelligenz

Automatisierungstools reduzieren manuelle Überprüfungen und verringern Sicherheitsausfallzeiten. Prädiktive Engines erkennen Musterveränderungen in aktiven Fluren. Dies hilft Betreibern, Verstöße frühzeitig zu stoppen. Anbieter fügen Analysen hinzu, die Anomalien in Racks und Schränken verfolgen. Unternehmen investieren in einheitliche Dashboards, die alle Geräte überwachen. Der globale Markt für physische Sicherheit von Rechenzentren gewinnt durch KI-fähige Upgrades an Schwung. Teams nutzen Erkenntnisse, um Grundrisse neu zu gestalten. Interessengruppen schätzen die verbesserte Betriebszeit.

Marktsegmentierung

Marktsegmentierung

Nach Rechenzentrumsgröße

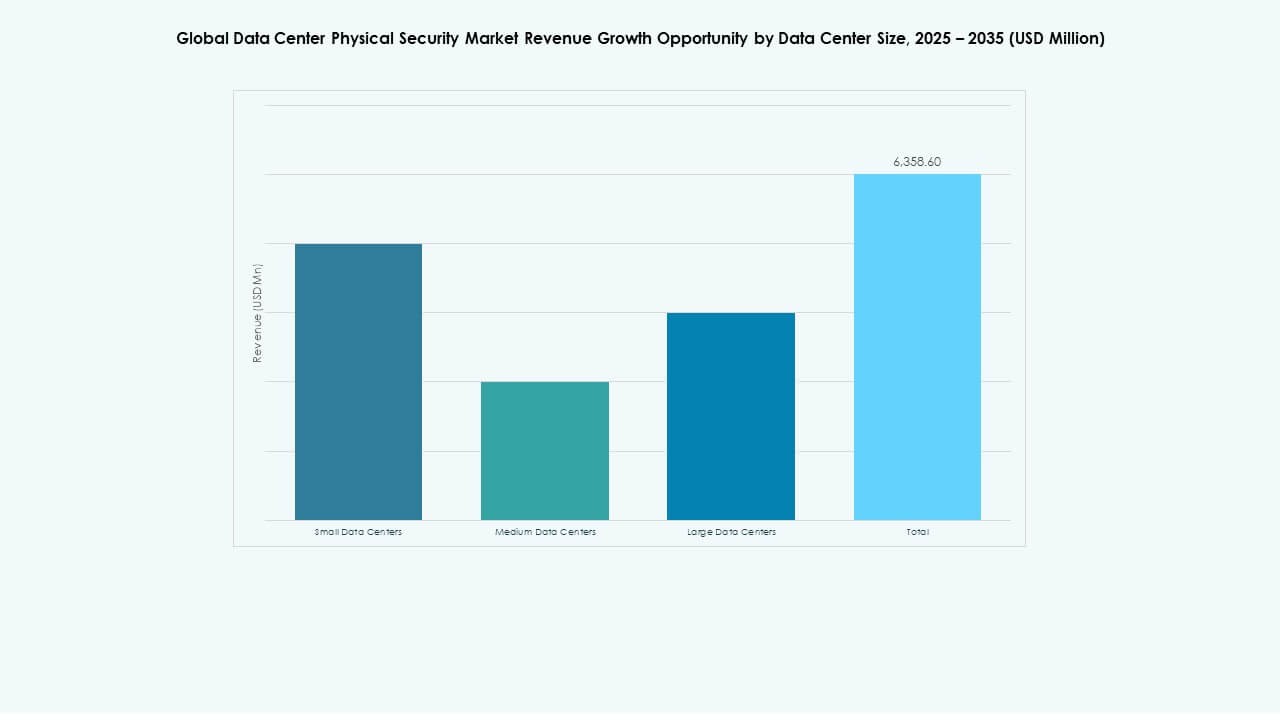

Kleine Rechenzentren verzeichnen ein stetiges Wachstum aufgrund der steigenden Nachfrage nach kompakten Layouts, die Remote-Arbeitslasten unterstützen. Mittlere Einrichtungen gewinnen an Bedeutung aufgrund ausgewogener Baukosten und zuverlässiger Erweiterungskapazität. Große Rechenzentren halten den dominierenden Anteil aufgrund höherer Rack-Dichte und stärkerer Investitionen. Der globale Markt für physische Sicherheit von Rechenzentren profitiert von steigendem Sicherheitsbedarf in hyperscale-verbundenen großen Blöcken. Betreiber setzen fortschrittliche Kontrollen ein, die mehrere Mietergruppen schützen. Strategische Upgrades erhöhen die Sichtbarkeit in allen Zonen. Anbieter konzentrieren sich auf automatisierte Werkzeuge für komplexe Umgebungen.

Nach Komponente

Das Lösungssegment führt aufgrund der starken Einführung von Überwachungs-, Zugangskontroll- und Erkennungstools. Unternehmen bevorzugen integrierte Lösungen, die Echtzeitwarnungen in verschiedenen Hallen verwalten. Dienstleistungen wachsen aufgrund höherer Bereitstellungsanforderungen an globalen Standorten. Der globale Markt für physische Sicherheit von Rechenzentren profitiert von steigender Installationsunterstützung bei Neubauten. Anbieter bieten Beratungsmodelle an, die Designs mit globalen Standards in Einklang bringen. Betreiber investieren in Lebenszykluswartung zum Schutz der Betriebszeit. Lösungen halten weiterhin den größten Anteil aufgrund des direkten Einflusses auf die Kontrolle von Sicherheitsverletzungen.

Nach Lösung

Videoüberwachung hält den größten Anteil aufgrund ihrer Rolle bei der Echtzeitüberwachung auf großen Campusgeländen. Zugangskontrolle wächst, da Unternehmen auf biometrische und mobile Zugangssysteme umstellen. Überwachung und Erkennung finden breitere Anwendung aufgrund der steigenden Sensorgenauigkeit. Der globale Markt für physische Sicherheit von Rechenzentren unterstützt mehrschichtige Setups, die alle Werkzeuge kombinieren. Betreiber setzen starke ID-Systeme für Hochrisikoräume ein. Anbieter erweitern die Analysefunktionen über Kameras hinweg. Unternehmen übernehmen fortschrittliche Bewegungstools für die Sicherheit von Perimetern und Fluren.

Nach Dienstleistungen

Systemintegration dominiert aufgrund der Notwendigkeit einheitlicher Plattformen, die dichte Layouts verwalten. Beratung spielt eine Schlüsselrolle bei der Planung sicherer Anlagen-Upgrades. Wartung und Support wachsen aufgrund des ununterbrochenen Betriebs in Datenhallen. Der globale Markt für physische Sicherheit von Rechenzentren hängt von starker Integration für langfristige Zuverlässigkeit ab. Anbieter helfen Unternehmen, alte Hardware mit neuen Modulen zu verknüpfen. Dienstleistungen sorgen für eine reibungslosere Implementierung und geringere Ausfallzeiten. Teams verlassen sich auf Expertenunterstützung für Compliance-Audits.

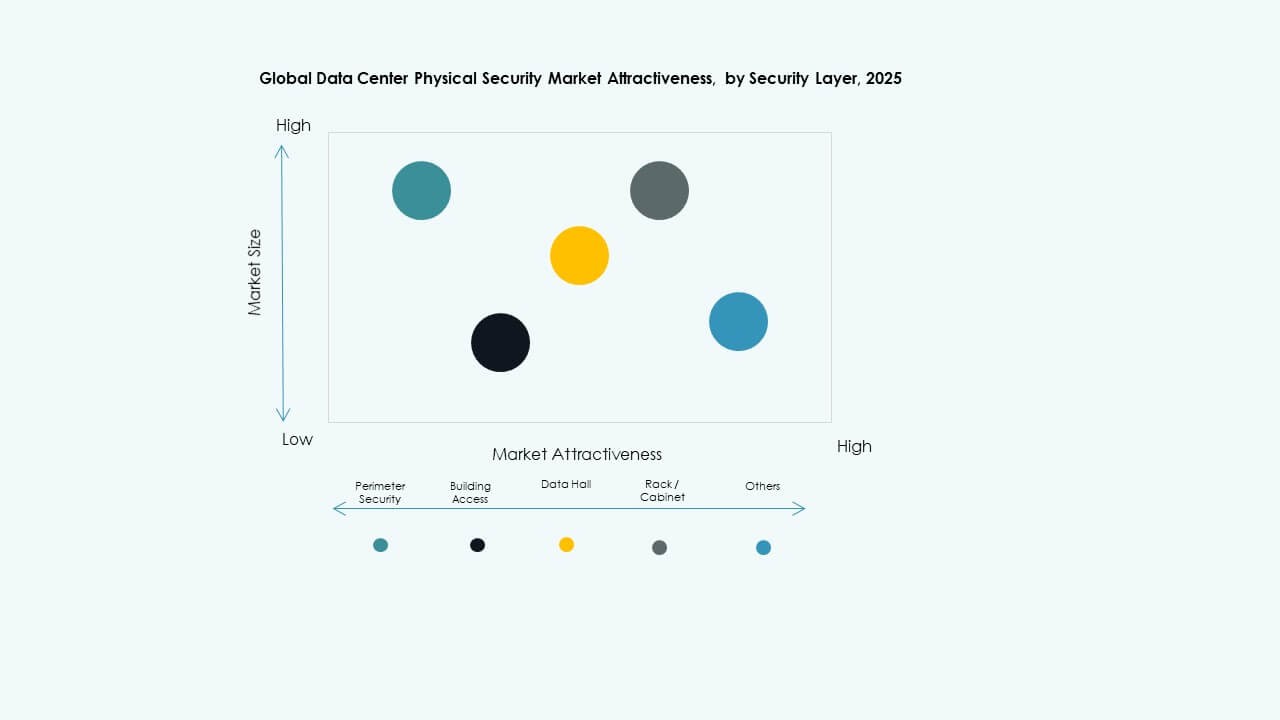

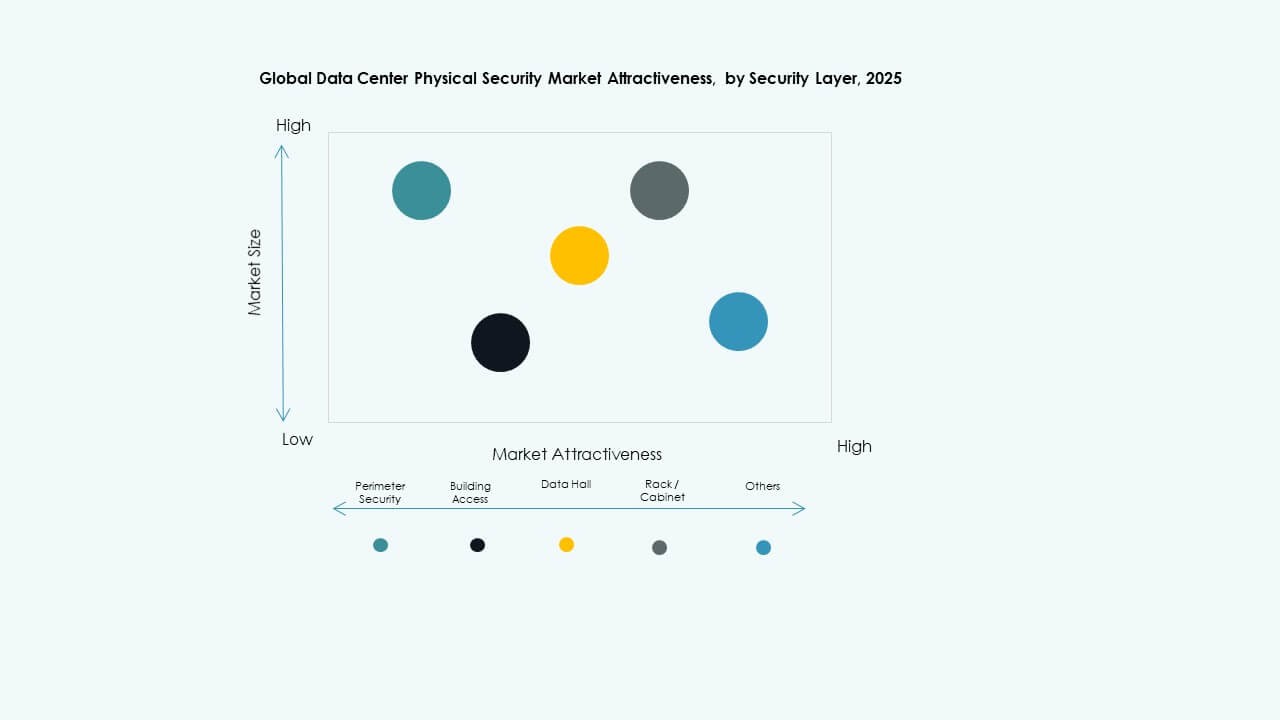

Nach Sicherheitsschicht

Perimetersicherheit hält einen starken Anteil aufgrund des hohen Risikos in externen Zonen. Zugangssysteme für Gebäude wachsen mit der breiteren Nutzung von Biometrie und intelligenten IDs. Der Schutz von Datenhallen gewinnt an Bedeutung aufgrund sensibler Vermögenswerte in zentralen Räumen. Der globale Markt für physische Sicherheit von Rechenzentren unterstützt mehrschichtige Kontrolle für große Campusgelände. Rack- und Schrankwerkzeuge steigen aufgrund des stärkeren Bedarfs an Segmentierung. Betreiber setzen Anti-Tailgating-Einheiten ein, um Einbruchsversuche zu reduzieren. Anbieter liefern geschichtete Modelle, die jede Zone abdecken.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren aufgrund massiver Bauaktivitäten und strenger Sicherheitsvorschriften. Colocation-Standorte wachsen mit steigendem Mietvolumen in globalen Zentren. Unternehmensrechenzentren halten eine stabile Nachfrage aufgrund interner Arbeitslasten. Der globale Markt für physische Sicherheit von Rechenzentren expandiert über Edge-Knoten, die latenzarme Aufgaben unterstützen. Betreiber sichern verteilte Räume mit kompakten Werkzeugen. Anbieter liefern skalierbare Kits für hybride Setups. Hyperscale bleibt das führende Segment.

Nach Endnutzer

IT und Telekommunikation führen aufgrund der starken Abhängigkeit von kritischer digitaler Infrastruktur. BFSI folgt aufgrund des hohen Compliance-Drucks. Regierung und Verteidigung legen starken Fokus auf sichere Räume. Der globale Markt für physische Sicherheit von Rechenzentren sieht eine zunehmende Nutzung im Gesundheitswesen und Einzelhandel aufgrund wachsender digitaler Aufzeichnungen. Produktionsstätten stärken Zugangskontrollen über automatisierte Linien hinweg. Anbieter unterstützen die breite Einführung in regulierten Sektoren. Betreiber investieren in hochvertrauenswürdige Umgebungen.

Regionale Einblicke:

Regionale Einblicke:

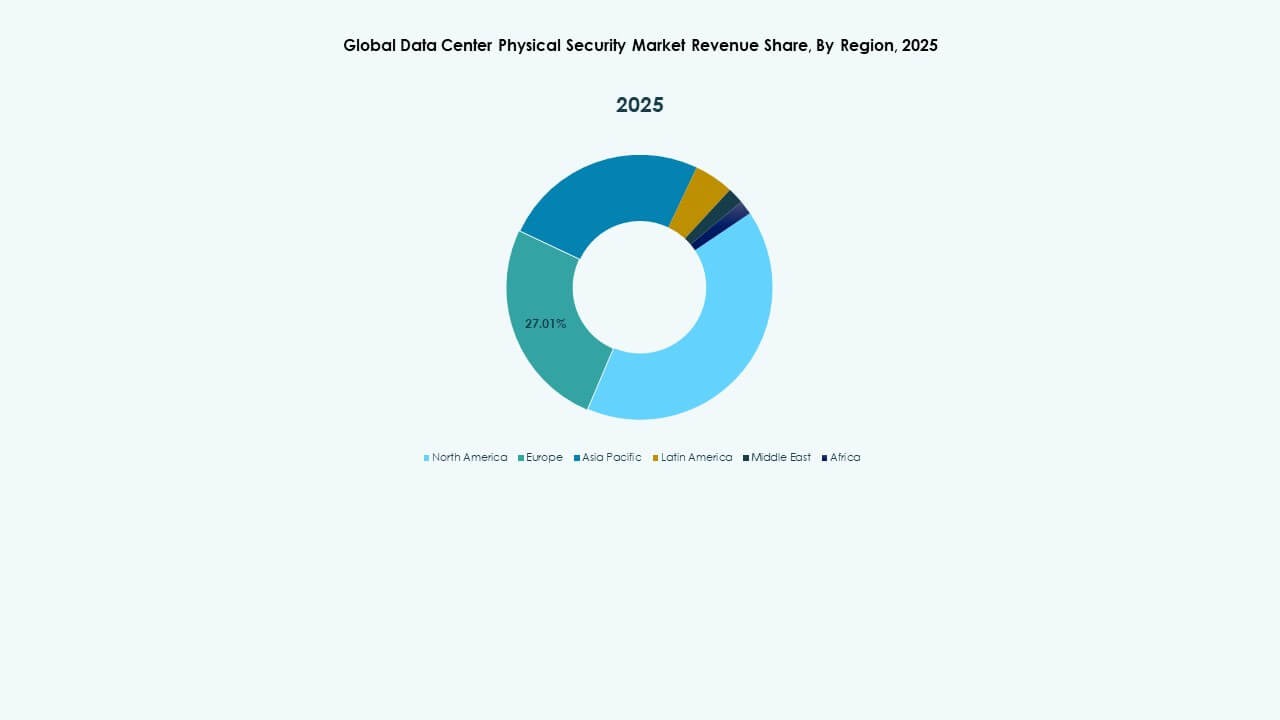

Nordamerika

Der nordamerikanische Markt für physische Sicherheit von Rechenzentren wurde 2018 mit 552,88 Millionen USD bewertet und soll bis 2024 auf 1.044,32 Millionen USD und bis 2032 auf 3.565,67 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,01 % während des Prognosezeitraums. Regionaler Marktanteil im Jahr 2024: 39,97 %. Nordamerika führt aufgrund starker Hyperscale-Expansion und strenger Compliance-Vorschriften. Betreiber setzen biometrische Systeme, KI-Video-Tools und mehrschichtige Zugangskontrollen auf neuen Campus ein. Es profitiert von fortschrittlichen Integrationsplattformen, die Echtzeit-Transparenz unterstützen. Cloud-Unternehmen investieren in hochwertige Perimetereinheiten, die große Anlagen sichern. Anbieter führen Analysen ein, die Verhaltensänderungen in der Nähe eingeschränkter Bereiche erkennen. Regionale Unternehmen setzen strenge Prüfpfade in Racks und Hallen durch. Der globale Markt für physische Sicherheit von Rechenzentren gewinnt durch von den USA dominierte Bauten an starker Dynamik. Investitionen steigen mit wachsender Nachfrage nach Colocation in großen Technologiezentren.

- Zum Beispiel integriert Honeywells Pro-Watch Intelligent Command bis zu 225.000 Zugangskontrollgeräte in einer Plattform und unterstützt die einheitliche Überwachung auf großen US-Rechenzentrumscampus.

Europa

Der europäische Markt für physische Sicherheit von Rechenzentren wurde 2018 mit 388,04 Millionen USD bewertet und soll bis 2024 auf 705,71 Millionen USD und bis 2032 auf 2.277,83 Millionen USD anwachsen, mit einer CAGR von 12,38 % während des Prognosezeitraums. Regionaler Marktanteil im Jahr 2024: 27,01 %. Europa hält eine starke Position aufgrund strenger regulatorischer Standards und strukturierter Zertifizierungsregeln. Betreiber aktualisieren Zugangskontrollen, Identitätstools und Überwachungseinheiten, um den sich entwickelnden Datenschutzrahmen zu entsprechen. Es profitiert von der steigenden Nachfrage in Deutschland, Großbritannien und den nordischen Ländern. Edge-Standorte in dicht besiedelten Städten benötigen kompakte Werkzeuge, die eine hohe Betriebszeit aufrechterhalten. Anbieter liefern integrierte Systeme, die Cyber- und physische Ebenen verbinden. Colocation-Betreiber erweitern sichere Hallen, um das Wachstum von Multi-Tenant zu unterstützen. Der globale Markt für physische Sicherheit von Rechenzentren wächst stetig in regulierten Sektoren. Unternehmen weisen hohe Budgets zu, um das operationelle Vertrauen zu wahren.

Asien-Pazifik

Der asiatisch-pazifische Markt für physische Sicherheit von Rechenzentren wurde 2018 mit 284,39 Millionen USD bewertet und soll bis 2024 auf 632,29 Millionen USD und bis 2032 auf 2.457,71 Millionen USD anwachsen, mit einer CAGR von 14,45 % während des Prognosezeitraums. Regionaler Marktanteil im Jahr 2024: 24,20 %. Der asiatisch-pazifische Raum erweist sich als die am schnellsten wachsende Region aufgrund der schnellen Cloud-Adoption in großen Volkswirtschaften. Betreiber setzen KI-Überwachung, Perimetersensoren und biometrische Zugangssysteme in dichten Bauten ein. Es unterstützt den großflächigen Bau in China, Indien, Japan und Südkorea. Neue digitale Richtlinien treiben Investitionen in sichere Infrastrukturen voran. Anbieter liefern skalierbare Hardware, die zu unterschiedlichen Layouts passt. Colocation- und Hyperscale-Unternehmen expandieren aggressiv in Metropolclustern. Der globale Markt für physische Sicherheit von Rechenzentren gewinnt durch die von Telekommunikation getriebene digitale Beschleunigung an Dynamik. Das regionale Wachstum bleibt stark aufgrund des hohen Datenverkehrs.

Lateinamerika

Die Marktgröße für physische Sicherheit von Rechenzentren in Lateinamerika wurde 2018 mit 67,12 Millionen USD bewertet und soll bis 2024 auf 128,03 Millionen USD und bis 2032 auf 399,23 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,99 % während des Prognosezeitraums. Regionaler Marktanteil im Jahr 2024: 4,90 %. Lateinamerika expandiert aufgrund der steigenden Nachfrage nach Cloud-Diensten und sicheren Colocation-Standorten. Betreiber setzen Videoanalysen, Identitätswerkzeuge und Zugangssperren in neuen Zentren ein. Es profitiert von nationalen digitalen Aufrüstungen in Brasilien, Chile und Mexiko. Anbieter unterstützen modulare Bereitstellungen, die für mittelgroße Einrichtungen geeignet sind. Regionale Unternehmen konzentrieren sich auf die Verstärkung des Perimeters, um externe Risiken abzuwehren. Regierungsprojekte treiben Investitionen in kontrollierte Umgebungen voran. Der globale Markt für physische Sicherheit von Rechenzentren stärkt sich durch Partnerschaften mit globalen Cloud-Unternehmen. Die Nachfrage steigt durch die Migration von Unternehmen zu moderner Dateninfrastruktur.

- Zum Beispiel unterstützt die einheitliche Plattform Security Center von Genetec, die in lateinamerikanischen Einrichtungen eingesetzt wird, bis zu 300.000 Karteninhaber-Identitäten in einem einzigen System und verbessert das Management von Hochdichtezugängen.

Mittlerer Osten

Die Marktgröße für physische Sicherheit von Rechenzentren im Mittleren Osten wurde 2018 mit 36,26 Millionen USD bewertet und soll bis 2024 auf 67,15 Millionen USD und bis 2032 auf 185,26 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,57 % während des Prognosezeitraums. Regionaler Marktanteil im Jahr 2024: 2,57 %. Der Mittlere Osten wächst aufgrund steigender nationaler Cloud-Zonen und hochsicherer digitaler Programme. Betreiber setzen biometrische Zugangspunkte, Rack-Schutz-Einheiten und fortschrittliche Wärmebildkameras ein. Es profitiert von regierungsunterstützten digitalen Infrastrukturplänen. Anbieter liefern robuste Systeme, die für große Außenanlagen geeignet sind. Regionale Unternehmen investieren in mehrschichtige Verteidigung, um das Risiko physischer Eindringlinge zu mindern. Hyperscale-Bauer erweitern ihre Präsenz entlang der GCC-Korridore. Der globale Markt für physische Sicherheit von Rechenzentren gewinnt durch neue Bereitstellungen an Boden. Das Wachstum bleibt stabil mit starkem Interesse an compliance-gesteuerten Upgrades.

Afrika

Die Marktgröße für physische Sicherheit von Rechenzentren in Afrika wurde 2018 mit 19,14 Millionen USD bewertet und soll bis 2024 auf 35,27 Millionen USD und bis 2032 auf 85,68 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,31 % während des Prognosezeitraums. Regionaler Marktanteil im Jahr 2024: 1,35 %. Afrika schreitet mit dem allmählichen Ausbau regionaler Rechenzentren in großen Volkswirtschaften voran. Betreiber fügen intelligente Überwachung, Perimetersensoren und kontrollierte Zugangssysteme hinzu, um den Schutz der Standorte zu verbessern. Es beobachtet ein steigendes Interesse von Telekommunikationsgeführten Cloud-Projekten. Anbieter führen kompakte Lösungen ein, die Kosten- und Platzbeschränkungen erfüllen. Unternehmen verbessern die Sicherheit auf Schrankebene, um unbefugten Zugriff zu reduzieren. Das Wachstum ist mit nationalen digitalen Transformationsprogrammen verbunden. Der globale Markt für physische Sicherheit von Rechenzentren verzeichnet in Südafrika, Nigeria und Kenia stetige Fortschritte. Die regionale Akzeptanz stärkt sich mit neuen Unternehmens-Workloads.

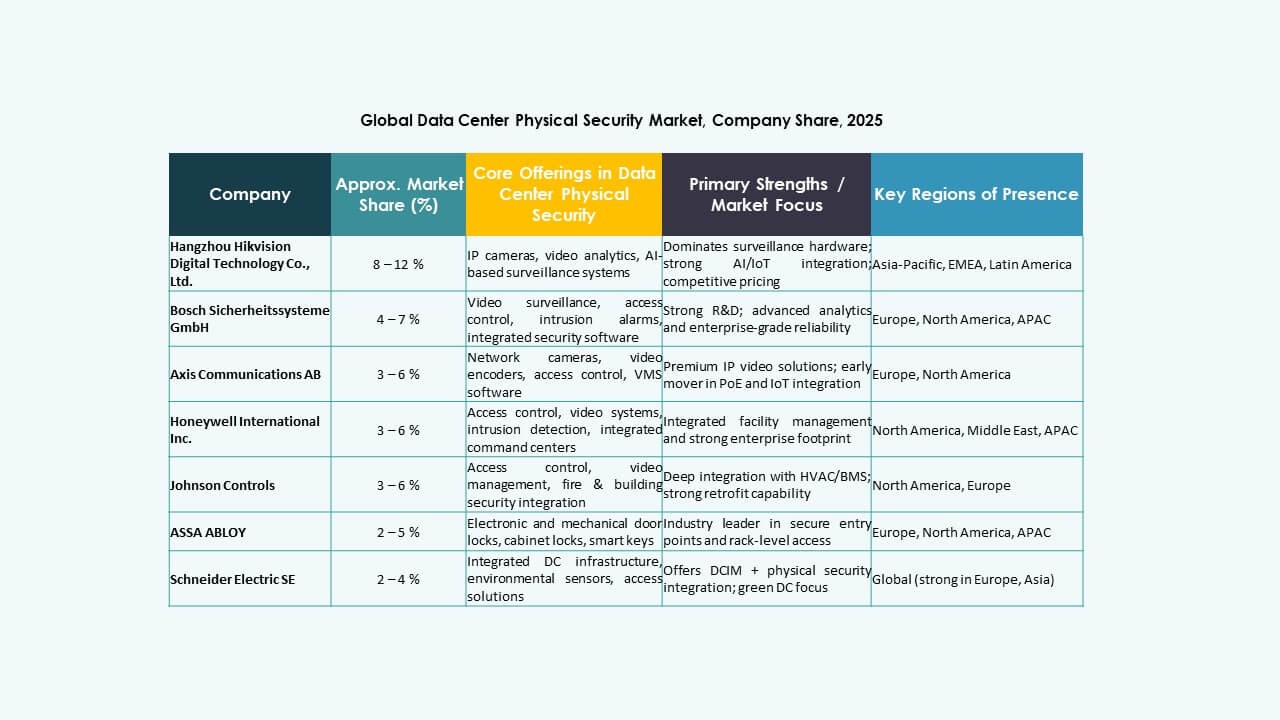

WettbewerbsEinblicke:

WettbewerbsEinblicke:

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Der globale Markt für physische Sicherheit von Rechenzentren zeichnet sich durch eine Mischung aus diversifizierten Konglomeraten und spezialisierten Fachleuten aus. Globale Marktführer wie Honeywell, Johnson Controls, Schneider Electric und Siemens bieten breite Portfolios an. Sie bündeln Zugangskontrolle, Überwachung und Gebäudesysteme in integrierten Plattformen. Netzwerkanbieter und Anbieter von Cybersicherheit wie Cisco, Fortinet und Palo Alto Networks erweitern ihre Portfolios um Edge-Gateways und sichere Konnektivität. Physische Sicherheits- und Managed-Service-Unternehmen wie Securitas erweitern gebündelte Sicherheitsbetriebsverträge. Videospezialisten wie Axis Communications und Hikvision treiben Innovationen bei Kameras und Analysefunktionen voran. Der Wettbewerb konzentriert sich auf Plattformoffenheit, API-Tiefe und Lebenszyklus-Servicefähigkeit. Dies treibt Anbieter zu strategischen Allianzen mit Cloud-Anbietern, Colocation-Betreibern und Integratoren. Der Preisdruck bleibt im Hardwarebereich am stärksten, während wiederkehrende Software und Dienstleistungen die Margen sichern.

Jüngste Entwicklungen:

Jüngste Entwicklungen:

- Im Oktober 2025 erwarb ASSA ABLOY die Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und stärkte damit ihre Fähigkeiten im Bereich der physischen Sicherheit für diesen Sektor.

- Im Januar 2025 erwarb ASSA ABLOY zudem InVue, einen in Charlotte ansässigen Anbieter von Vermögensschutz- und Zugangskontrolllösungen, im Einklang mit ihrer Strategie, global im Bereich Zugangskontrolle und Vermögensschutz zu expandieren.