Zusammenfassung:

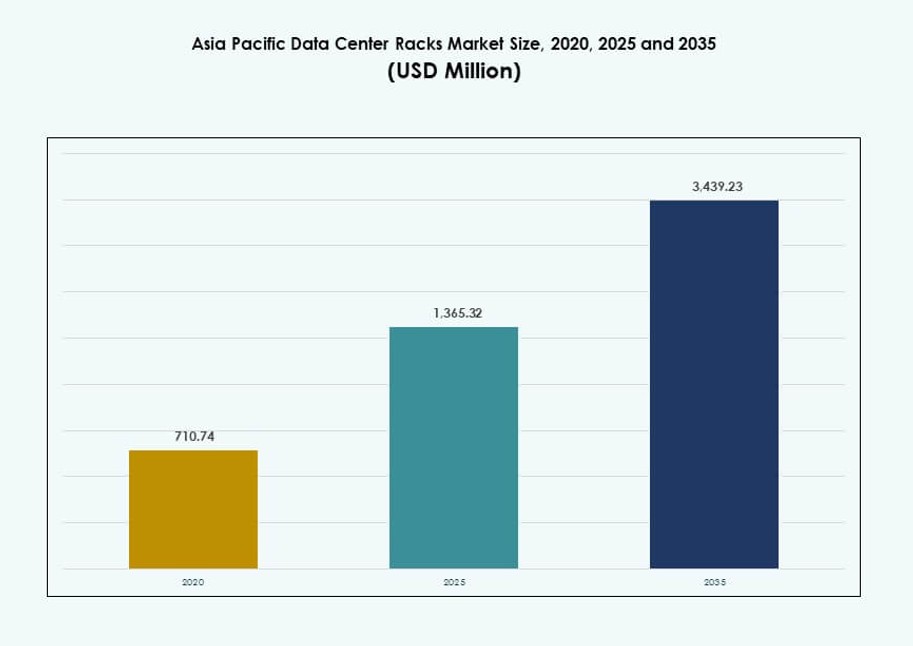

Die Marktgröße für Rechenzentrumsracks im asiatisch-pazifischen Raum wurde 2020 auf 710,74 Millionen USD geschätzt und soll bis 2025 auf 1.365,32 Millionen USD und bis 2035 auf 3.439,23 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,61 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks im asiatisch-pazifischen Raum 2025 |

USD 1.365,32 Millionen |

| Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum, CAGR |

9,61% |

| Marktgröße für Rechenzentrumsracks im asiatisch-pazifischen Raum 2035 |

USD 3.439,23 Millionen |

Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum profitiert von der schnellen Einführung von Cloud-Technologien und der Erweiterung von KI-Workloads. Unternehmen modernisieren Einrichtungen, um höhere Rack-Dichten und fortschrittliche Kühlung zu unterstützen. Hyperscaler bevorzugen modulare Racks für schnellere Bereitstellung und Skalierung. Das Wachstum des Edge-Computings erhöht die Nachfrage nach kompakten Rack-Designs. Datenhoheitspolitiken fördern Investitionen in lokale Infrastrukturen. Innovationen konzentrieren sich auf Flüssigkeitskühlung und intelligente Rack-Überwachung. Dieser Markt hat strategischen Wert für Betreiber, die Effizienz anstreben. Investoren sehen langfristige Renditen aus dem Wachstum digitaler Infrastrukturen.

China, Japan und Indien führen die Bereitstellungen aufgrund des Wachstums von Hyperscale-Clouds und der Digitalisierung von Unternehmen an. Diese Länder beherbergen dichte Rechenzentrumskluster und eine starke Inlandsnachfrage. Singapur und Australien fungieren als regionale Konnektivitäts- und Colocation-Hubs. Südostasiatische Länder wie Indonesien und Vietnam sind aufstrebende Märkte. Das Wachstum dort ist mit Edge-Bereitstellungen und Kabelanlandungen verbunden. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum spiegelt unterschiedliche Reifegrade in den Regionen wider. Dieses Gleichgewicht unterstützt sowohl Skalierung als auch lokale Expansion.

Marktdynamik:

Markttreiber

Wachsende KI- und Cloud-Workloads beschleunigen die Nachfrage nach hochdichten Rack-Architekturen

Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum expandiert aufgrund der schnellen Skalierung von KI-Workloads und Cloud-Diensten. Große Unternehmen und Hyperscaler setzen Racks ein, die Dichten von 30–50 kW für GPU-intensive Operationen unterstützen. Datenintensive Sektoren wie Fintech, E-Commerce und Telekommunikation verlangen nach schnellerer, skalierbarer Rechenleistung. Traditionelle Racks erfüllen nicht mehr die Leistungs- und Wärmebedürfnisse für KI-Modelle. Dieser Wandel treibt die Einführung von Flüssigkeitskühlung in hochdichten Racks voran. Länder wie China und Indien führen lokale Innovationen für modulare Rack-Systeme an. Organisationen priorisieren auch die Rack-Flexibilität für hybride Cloud-Umgebungen. Der Markt unterstützt die langfristige Infrastrukturplanung für KI, Big Data und 5G-Edge-Dienste.

- Zum Beispiel integriert Supermicros NVIDIA GB200 NVL72 Rack 72 Blackwell GPUs und 36 Grace CPUs mit 132 kW Betriebsleistung in einem flüssigkeitsgekühlten 42U-Design für das KI-Training.

Edge-Computing und 5G-Rollouts treiben Rack-Deployments in Tier-2- und abgelegenen Zonen voran

Das Wachstum des Edge-Computings und die Expansion von 5G-Netzwerken fördern den verteilten Rack-Einsatz in nicht-metro Regionen. Telekommunikationsanbieter und Cloud-Anbieter lokalisieren Workloads in der Nähe der Nutzer, um die Latenz zu reduzieren. Kompakte Rack-Systeme, die für abgelegene Standorte konzipiert sind, unterstützen IoT, Gaming und Content-Delivery. Regierungen investieren in die digitale Infrastruktur ländlicher Gebiete und erhöhen die Rack-Installationen in unterversorgten Bereichen. Standard-42U- und unter-42U-Racks dominieren die Edge-Deployments aufgrund von Größen- und Wärmebeschränkungen. Vorgefertigte und Mikro-Rechenzentren gewinnen in Südostasien an Bedeutung. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum profitiert von den wachsenden Anforderungen an niedrige Latenzzeiten im Edge-Computing. Dieser Trend eröffnet neue Einnahmequellen für Geräteanbieter und Integratoren.

Digitale Souveränität und lokale Vorschriften fördern Investitionen in On-Premise-Infrastruktur

Regierungen im asiatisch-pazifischen Raum setzen Gesetze zur Datenresidenz durch, die lokale Datenspeicherung und -verarbeitung erfordern. Dieser politische Wandel veranlasst Unternehmen, eigene Rechenzentren zu bauen oder zu erweitern. Die Nachfrage nach sicheren, lokalisierten Rack-Systemen wächst in den Bereichen Finanzen, Gesundheitswesen und Verteidigung. Inländische Cloud-Anbieter und Telekommunikationsunternehmen investieren in skalierbare Rack-Designs, um den Compliance-Anforderungen gerecht zu werden. Integriertes Kabelmanagement, Brandschutz und Modularität sind wesentliche Merkmale. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum profitiert von der steigenden Bedeutung des Datenschutzes. Rack-Anbieter bieten maßgeschneiderte Konfigurationen, die auf den regulatorischen Rahmen jedes Landes abgestimmt sind. Dieses rechtliche Umfeld treibt einen stetigen Fluss privater Infrastrukturinvestitionen an.

Strategische Relevanz für Hyperscaler, Colocation-Unternehmen und Unternehmen-DC-Betreiber

Der Markt spielt eine entscheidende Rolle in regionalen Initiativen zur digitalen Transformation. Hyperscaler suchen nach Rack-Lösungen mit schnelleren Bereitstellungszyklen und integrierten Kühlsystemen. Colocation-Anbieter priorisieren energieeffiziente Rack-Einheiten, um PUE-Werte zu verbessern und ESG-Ziele zu erreichen. Unternehmen suchen nach zukunftssicheren Rack-Lösungen, die KI, Hybrid-IT und Cloud-native Architekturen unterstützen. Innovationen im Rack-Design helfen, die Bereitstellungszeit zu verkürzen und den Energie- und Platzbedarf zu optimieren. Investoren sehen Wert in Lieferanten, die anpassungsfähige, energieeffiziente Infrastrukturen bereitstellen. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum unterstützt die langfristige Strategie der Region für digitale Führerschaft. Dies macht Rack-Systeme zu einem kritischen Glied in der IT-Wachstumskette der Region.

- Zum Beispiel integriert NVIDIAs GB200 NVL72 Rack-Scale-System 72 Blackwell GPUs mit fortschrittlicher Flüssigkeitskühlung und NVLink-Hochgeschwindigkeitsverbindungen, entwickelt für groß angelegtes KI-Training. Es wird erwartet, dass Hyperscaler diese Systeme ab 2025 in Rechenzentren der nächsten Generation einsetzen.

Markttrends

Steigende Integration von Direct-to-Chip- und Immersionskühlsystemen in Hochdichte-Racks

Das Wärmemanagement wird zu einem entscheidenden Treiber für Innovationen im Rack-Design in der gesamten Region. Betreiber integrieren Direct-to-Chip-Flüssigkeitskühlsysteme, um dichte GPU-Cluster zu unterstützen. Einige Einrichtungen setzen auf Immersionsgekühlte Gehäuse für KI-Workloads, die traditionelle Hitzeschwellen überschreiten. Rack-Anbieter arbeiten mit Kühlspezialisten zusammen, um schlüsselfertige Wärmemanagementlösungen zu liefern. Diese Innovationen senken die PUE-Werte und steigern die Recheneffizienz. Länder mit heißen Klimazonen wie Indien und Indonesien profitieren am meisten von diesen Lösungen. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum spiegelt den Wandel hin zu thermisch optimierter Infrastruktur wider. Dieser Trend ermöglicht es Rack-Herstellern, sich auf KI-First-Workloads in energiebegrenzten Umgebungen zu konzentrieren.

Beschleunigte Einführung von vorgefertigten und modularen Racksystemen für schnellere Bereitstellung

Rechenzentrumsentwickler setzen zunehmend vorgefertigte Racksysteme ein, die die Vorlaufzeiten verkürzen. Modulare Racks werden vormontiert mit integrierten PDUs, Kabelmanagement und Kühleinheiten geliefert. Dies reduziert die Einrichtungszeit von Wochen auf Tage und ermöglicht eine schnelle Skalierung der Infrastruktur. Die Nachfrage wächst in städtischen Zentren, wo Arbeitskräfte und Platz begrenzt sind. Lokale Integratoren arbeiten mit Hyperscalern zusammen, um regionsspezifische Rack-Module zu liefern. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum unterstützt diesen Trend mit steigenden Investitionen in Edge-Zonen und Smart Cities. Diese Vorliebe für fabrikintegrierte Lösungen eröffnet neue Einnahmequellen für OEMs und Systemintegratoren.

Wachsende Fokussierung auf KI-spezifische Rack-Designs mit verbesserter Konnektivität und Stromunterstützung

Rack-Anbieter führen Designs ein, die speziell für KI-Workloads und Hochleistungsrechnen entwickelt wurden. Diese Racks verfügen über größere Formfaktoren, redundante Stromzuführungen und optimierte GPU-Steckplatzlayouts. KI-Trainingscluster erfordern höhere Verbindungsgeschwindigkeiten und verteilte Leistungsdichten. Cloud-Anbieter setzen diese spezialisierten Racks ein, um Multi-GPU-Konfigurationen und KI-Cluster zu unterstützen. Kabelmanagement- und Luftstromsysteme werden aufgerüstet, um thermische und Rechenlasten zu bewältigen. Dieser Trend expandiert am schnellsten in Japan, Singapur und Australien. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum reagiert, indem er KI-bereite Architekturen mit Open-Compute-Kompatibilität fördert. OEMs konkurrieren in Bezug auf Geschwindigkeit, Dichte und Anpassungsfähigkeit für die nächste Generation der KI-Nachfrage.

Hybrid-Cloud-Racks gewinnen an Bedeutung in Mittelstands- und Unternehmenssegmenten

Mittelständische Unternehmen suchen nach Racks, die sowohl On-Premise- als auch Cloud-Workloads bewältigen können. Diese hybrid-cloudfähigen Racks unterstützen dynamische Skalierung und ermöglichen eine sichere Integration mit öffentlichen Cloud-Plattformen. Anbieter entwerfen solche Racks mit Multi-Tenancy-Unterstützung, Segmentierung und Fernüberwachung. Der Wechsel zu Hybrid-IT steigert die Nachfrage nach Rack-Level-Flexibilität in Bezug auf Stromversorgung, Kühlung und Konnektivität. Die Integration von KI-gesteuerten Überwachungstools wird in diesen Racksystemen üblich. China, Südkorea und Indien verzeichnen ein starkes Wachstum der Nachfrage nach Hybrid-Clouds aus den Bereichen Finanzen, Einzelhandel und öffentlicher Sektor. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum unterstützt diesen hybriden Wandel mit maßgeschneiderten Lösungen für aufstrebende Unternehmensbedürfnisse. Diese Racks verbessern die Betriebszeit, Skalierbarkeit und Asset-Transparenz.

Marktherausforderungen

Infrastrukturelle und Strombegrenzungen in aufstrebenden Regionen beschränken die Rack-Leistung und -Bereitstellung

Schwellenländer stehen vor Herausforderungen aufgrund unzuverlässiger Stromnetze, begrenzter Glasfaserverbindungen und Platzbeschränkungen. Leistungsbegrenzungen auf Einrichtungsebene verhindern die Einführung von Hochdichte-Racks, insbesondere außerhalb von Metropolregionen. Viele Rechenzentren arbeiten noch mit veralteten Kühlsystemen, die mit neueren Rack-Designs nicht kompatibel sind. Der Mangel an qualifiziertem Personal verzögert die Rack-Montage und -Integration. Unterbrechungen in der Lieferkette verlängern die Lieferzeiten für importierte Komponenten. Trotz steigender Nachfrage bleiben Rack-Upgrades in kleineren Einrichtungen inkonsistent. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum stößt auf Schwierigkeiten, Kosteneffizienz mit Leistungsanforderungen in Einklang zu bringen. Infrastrukturdefizite begrenzen direkt das Wachstum von leistungsstarken, skalierbaren Racksystemen.

Komplexität bei der Anpassung und Integration über verschiedene Compliance-Standards hinweg

Rack-Anbieter müssen auf stark fragmentierte regulatorische Landschaften in den asiatisch-pazifischen Ländern eingehen. Jedes Land setzt unterschiedliche Sicherheits-, Elektro- und Datenschutzstandards durch, was die Rack-Zertifizierung erschwert. Die Anpassung von Racks für den Einsatz in mehreren Regionen erhöht Kosten, Zeit und technische Herausforderungen. Unternehmen verlangen zudem Sicherheit auf Rack-Ebene, Telemetrie und Compliance-Überwachung. Die Interoperabilität zwischen verschiedenen Systemen wird ohne standardisierte Rahmenwerke schwierig. Beschaffungsverzögerungen nehmen zu, wenn maßgeschneiderte Lösungen die Compliance-Fristen nicht einhalten. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum sieht sich steigenden technischen und Compliance-Belastungen für OEMs und Integratoren gegenüber. Diese Komplexität erhöht die Eintrittsbarrieren für neue Akteure.

Marktchancen

Die Expansion von KI- und Edge-Anwendungen erschließt neue Einnahmequellen für Rack-Anbieter

Die Nachfrage nach lokaler Verarbeitung, KI-Modelltraining und hochgeschwindigkeitsfähiger Inhaltsbereitstellung schafft starkes Wachstumspotenzial für Racks. Kompakte Edge-Racks und KI-optimierte Systeme bieten neue Monetarisierungsmöglichkeiten. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum profitiert von dieser steigenden Nachfrage, insbesondere in unterversorgten städtischen und ländlichen Gebieten.

Öffentliche und private Investitionen in digitale Infrastruktur fördern langfristige Rack-Bereitstellung

Von der Regierung unterstützte Digitalisierungspläne und private Cloud-Erweiterungen treiben den großflächigen Rack-Einkauf voran. Das Wachstum in Smart Cities, Fintech-Zentren und digitalen Gesundheitsökosystemen erhöht den Bedarf an Rack-Infrastruktur. Dieses Investitionsumfeld schafft nachhaltige Nachfrage über verschiedene Branchen hinweg.

Marktsegmentierung

Nach Rack-Typ

Schrank-Racks dominieren den Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum aufgrund ihrer Sicherheit, Luftstromkontrolle und Hochdichte-Unterstützung. Sie ermöglichen ein effizientes Kabelmanagement und integrierte Stromlösungen in großen Einrichtungen. Open-Frame-Racks bleiben in Testumgebungen und Edge-Knoten aufgrund des einfacheren Zugangs beliebt. Die Kategorie „Andere“ umfasst kundenspezifische oder hybride Rahmen, die in nicht standardmäßigen Bereitstellungen verwendet werden.

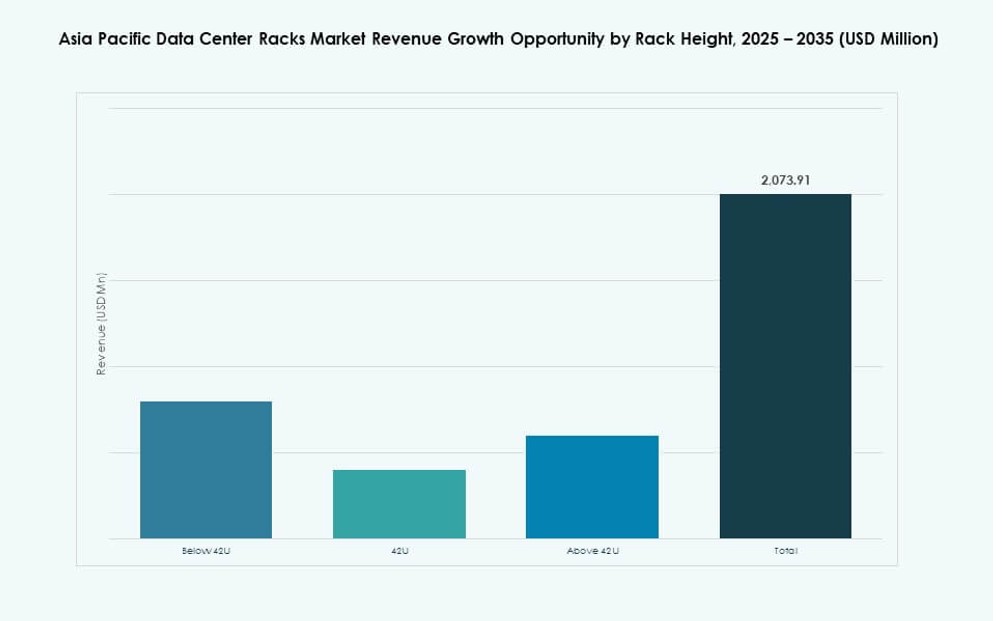

Nach Rack-Höhe

42U-Racks halten den größten Marktanteil aufgrund ihres Gleichgewichts zwischen Kapazität, Stellfläche und Kühlkompatibilität. Diese Racks eignen sich gleichermaßen für Unternehmens- und Hyperscale-Setups. Racks unter 42U sind in Edge-Umgebungen gefragt, wo Platz und Strom begrenzt sind. Racks über 42U werden in Einrichtungen bevorzugt, die Hochdichte- oder HPC-Cluster vorantreiben.

Nach Breite

19-Zoll-Racks dominieren den Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum aufgrund der globalen Standardisierung und Komponentenkompatibilität. Sie werden in Rechenzentrumsebenen weit verbreitet eingesetzt. 23-Zoll-Racks finden Anwendung in Telekommunikations- und Energieanwendungen, die breitere Kabelwege erfordern. Andere Breiten werden in kundenspezifischen Setups für militärische, Forschungs- oder industrielle Arbeitslasten eingesetzt.

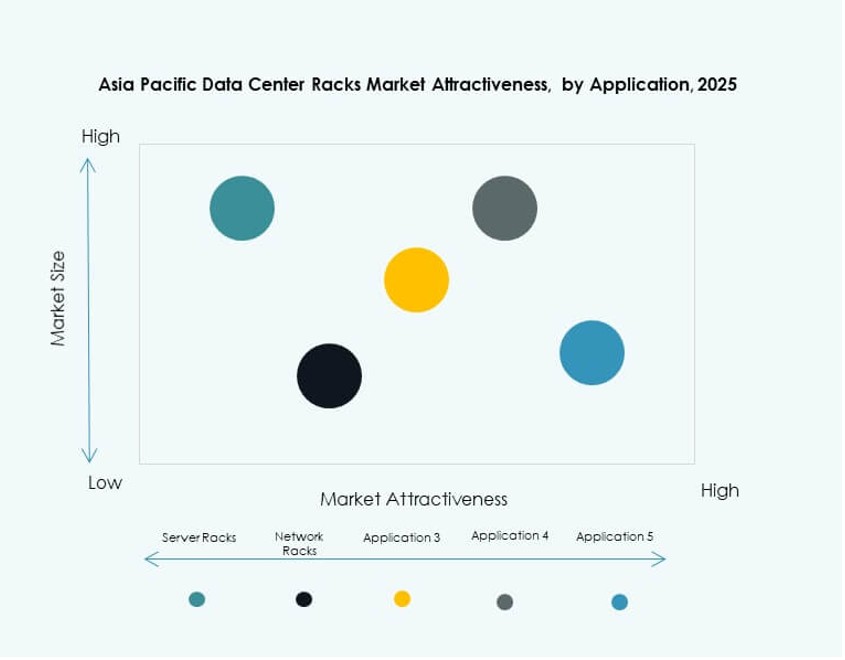

Nach Anwendung

Server-Racks machen den größten Anteil aus, da sie die Kern-Computing-Infrastruktur beherbergen. Unternehmen und Hyperscaler priorisieren das Management von Wärme und Luftstrom in diesen Systemen. Netzwerk-Racks unterstützen Switching- und Routing-Geräte und wachsen mit der Nachfrage nach verteilten Edge-Aufbauten. Beide Rack-Typen sind entscheidend für skalierbare IT-Umgebungen.

Nach Endnutzer

Große Rechenzentren führen die Nachfrage aufgrund von Hyperscale- und Colocation-Erweiterungen an. Diese Betreiber benötigen energieeffiziente und modulare Rack-Lösungen im großen Maßstab. Kleine und mittelgroße Rechenzentren übernehmen flexible, hybride Racks mit integrierten Überwachungsfunktionen. Beide Segmente tragen zum regionalen Wachstum bei Rack-Lieferungen bei.

Nach Branche

IT & Telekommunikation dominiert die vertikale Segmentierung aufgrund des anhaltenden Cloud-Wachstums und der 5G-Einführungen. BFSI folgt mit der Nachfrage nach sicheren, redundanten Racks, die den Compliance-Vorgaben entsprechen. Regierungs-, Verteidigungs- und Gesundheitssektoren setzen hochsichere Racks für souveräne Cloud ein. Einzelhandels- und Energiesegmente übernehmen Edge-Racks für dezentrale Operationen. Andere umfassen Bildungs- und Medienanwendungen mit maßgeschneiderten Infrastrukturanforderungen.

Regionale Einblicke

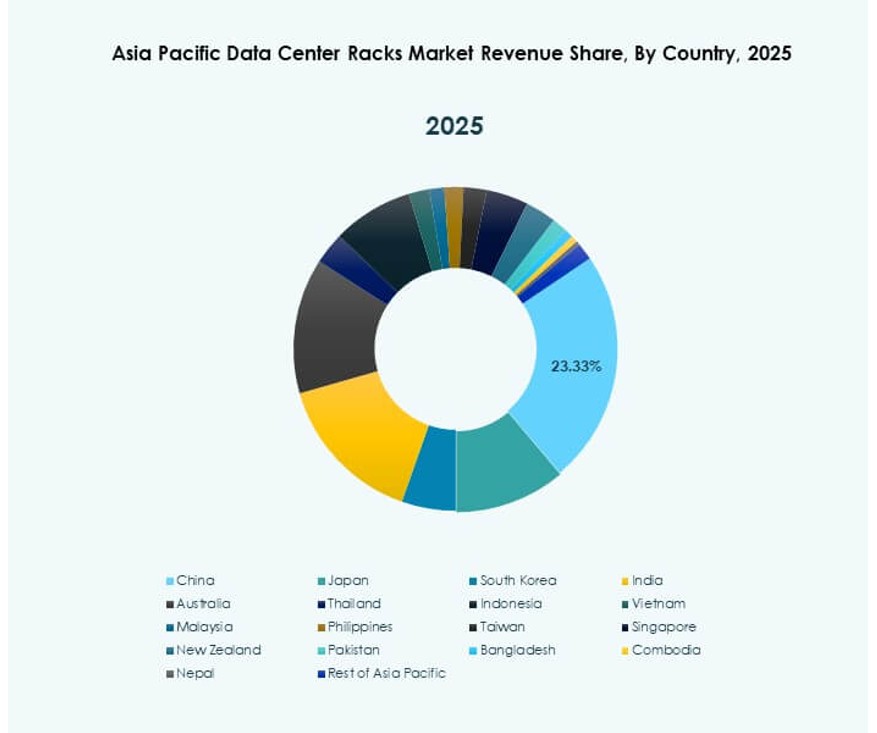

China und Japan führen den Markt mit einem kombinierten Anteil von über 50%

China und Japan machen mehr als 50% des Marktes für Rechenzentrumsracks im asiatisch-pazifischen Raum aus. Chinas Hyperscale-Wachstum, lokale Fertigung und Datenschutzgesetze treiben die Rack-Beschaffung an. Japans Nachfrage kommt aus seinem fortschrittlichen Cloud-Sektor und dem Aufbau von KI-Clustern. Beide Länder investieren in KI-optimierte, flüssigkeitsgekühlte Racks. Diese Nationen beeinflussen auch regionale Standards und OEM-Innovationen. Rack-Anbieter profitieren von starker Infrastrukturunterstützung und vorhersehbaren politischen Rahmenbedingungen.

Indien, Südkorea und Australien entwickeln sich zu Wachstumszentren mit Cloud- und KI-Erweiterungen

Indiens schnelle Digitalisierung, 5G-Einführung und steigende Cloud-Akzeptanz treiben die Nachfrage nach unterschiedlichen Rack-Größen an. Südkorea fördert das Rack-Wachstum durch seine KI-zentrierten Regierungsprogramme und Telco-Edge-Initiativen. Australiens Datenschutzrichtlinien und Investitionen in KI-Infrastruktur unterstützen modulare Rack-Systeme. Diese drei Länder tragen über 30% zum Markt bei. Rack-Anbieter erweitern Partnerschaften mit Colocation-Anbietern und Integratoren in diesen Bereichen. Es unterstützt vielfältige Rack-Implementierungen in Hyperscale-, Edge- und Hybridzonen.

- Zum Beispiel erweiterte Reliance Jio seine JioCloud-Plattform im Jahr 2024, indem es die Kapazität von Edge-Rechenzentren in Navi Mumbai und anderen Regionen erhöhte, um KI-, 5G- und Unternehmens-Cloud-Arbeitslasten zu unterstützen. Die Implementierungen entsprechen der wachsenden Nachfrage Indiens nach souveräner Cloud und latenzarmer Infrastruktur.

Südostasien gewinnt an Dynamik mit Edge-Wachstum und regionalen Cloud-Implementierungen

Südostasien, einschließlich Singapur, Indonesien, Malaysia und die Philippinen, hält einen Anteil von fast 20%. Singapur führt aufgrund seiner Colocation-Dichte und Smart-City-Architektur. Indonesien und die Philippinen verzeichnen eine steigende Nachfrage nach Racks durch Edge- und Unterseekabel-Landungen. Malaysia investiert in KI-Parks und digitale Transformation, was den Einsatz modularer Racks fördert. Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum profitiert von regionalen Initiativen und grenzüberschreitenden Cloud-Strategien. Rack-Anbieter nutzen Lokalisierungsbedürfnisse, kompakte Systeme und flexible Bereitstellungsmodelle.

- Zum Beispiel lieferte das Palapa Ring-Projekt von Telkom Indonesia eine landesweite Glasfaser-Rückgratabdeckung, indem es über 500 Bezirke verband und das Wachstum von Edge-Rechenzentren unterstützte, um digitale Dienste und Cloud-Erweiterungen in ländlichen und städtischen Regionen zu fördern.

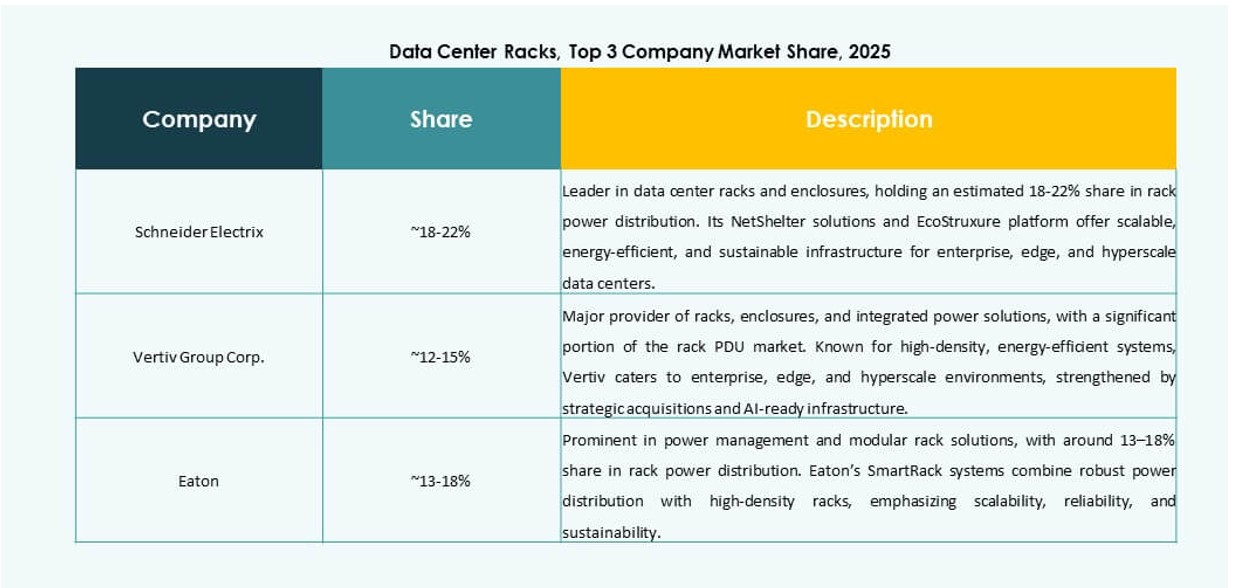

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Unternehmen Development LP

- Dell Inc.

- Fujitsu

- Legrand

- Conteg Asia

Der Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum zeichnet sich durch eine Mischung aus globalen Giganten und regionalen Spezialisten aus, die in den Bereichen Infrastruktur, Integration und Innovation konkurrieren. Schneider Electric, Vertiv und Rittal dominieren das Segment der Hochdichteschränke mit starker thermischer und elektrischer Integration. Cisco, HPE und Dell beeinflussen die Rack-Spezifikationen durch die Integration von Server- und Netzwerktechnologie. Eaton und Legrand konzentrieren sich auf Stromversorgung und Konnektivität innerhalb von Rack-Systemen, während lokale Akteure wie Conteg Asia aufstrebende Märkte mit kostenoptimierten Designs bedienen. Strategische Allianzen, wie OEM-Integrationen und Colocation-Partnerschaften, prägen die Wettbewerbspositionierung. Der Markt bleibt hochdynamisch mit steigender Nachfrage nach Modularität, Kühleffizienz und lokalisierter Compliance. Anbieter konzentrieren sich auf schlüsselfertige Rack-Ökosysteme, die Hardware, Stromversorgung und Software für Überwachung und Orchestrierung kombinieren.

Neueste Entwicklungen:

- Im Oktober 2025 brachte Rittal das MGX™ Architecture Rack während des OCP Global Summit auf den Markt. Das neue Racksystem bietet flexible 19″-Schienen-Designs, verstellbare Querträger und hohe elektrische Kapazität, um AI-fähige und Hyperscale-Bereitstellungen zu adressieren.

- Im August 2025 schloss die Vertiv Group die Übernahme von Great Lakes Data Racks & Cabinets für 200 Millionen USD ab, um ihr Portfolio an Hochdichte- und Flüssigkeitsgekühlten Racks zu erweitern. Der Deal stärkt Vertivs Fähigkeiten in vorgefertigten Racksystemen, die für AI- und Edge-Bereitstellungen maßgeschneidert sind.

- Im April 2025 erwarb Legrand Computer Room Solutions (CRS), einen in Sydney ansässigen Anbieter von Server-Racks und Rechenzentrumsinfrastruktur. Die Übernahme erweitert Legrands Präsenz im Markt für Rechenzentrumsracks im asiatisch-pazifischen Raum, indem sie ihr Angebot an White-Space-Lösungen in Australien und Ozeanien stärkt.