1. Introducción

1.1. Definición y Alcance del Mercado

1.2. Metodología de Investigación

1.2.1. Investigación Primaria

1.2.2. Investigación Secundaria

1.2.3. Validación de Datos y Supuestos

1.3. Marco de Segmentación del Mercado

2. Resumen Ejecutivo

2.1. Resumen del Mercado

2.2. Hallazgos Clave

2.3. Recomendaciones del Analista

2.4. Perspectiva del Mercado (2025–2035)

3. Dinámica del Mercado

3.1. Impulsores del Mercado

3.2. Restricciones del Mercado

3.3. Oportunidades del Mercado

3.4. Desafíos y Riesgos

3.5. Análisis de la Cadena de Valor

3.6. Análisis de las Cinco Fuerzas de Porter

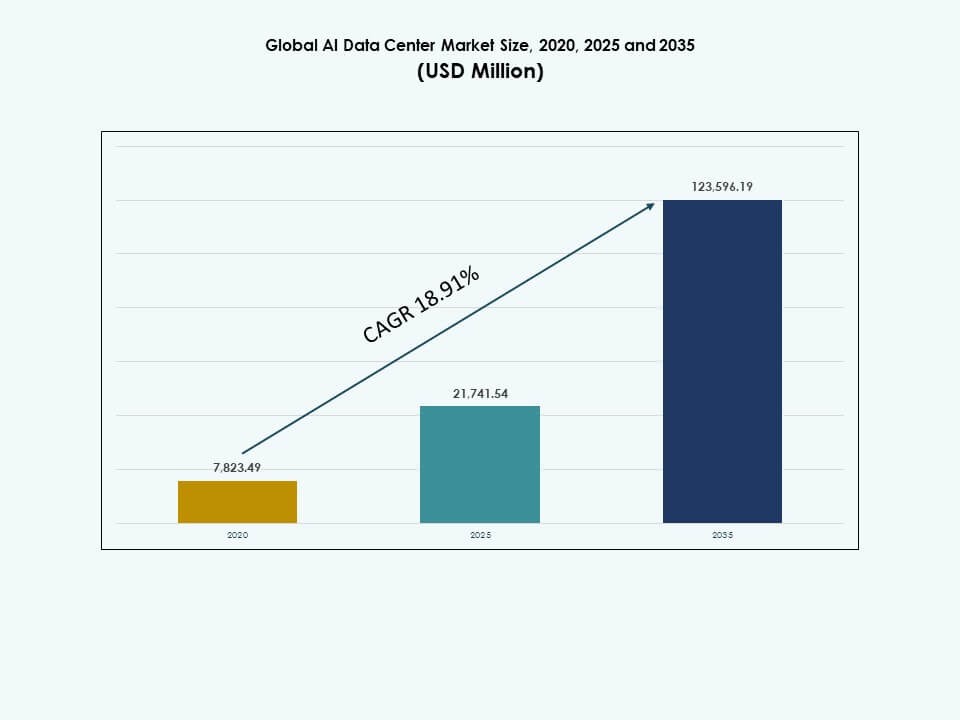

4. Mercado Global de Centros de Datos de IA – Dimensionamiento y Pronóstico del Mercado

4.1. Tamaño Histórico del Mercado (2020–2025)

4.2. Tamaño Pronosticado del Mercado (2026–2035)

4.3. Análisis de la Tasa de Crecimiento del Mercado

4.4. Perspectiva del Mercado por Región

5. Tendencias e Ideas del Mercado

5.1. Tendencias de Adopción Tecnológica

5.2. Tendencias de Negocios e Inversiones

6. Panorama Regulatorio y de Políticas

6.1. Requisitos de soberanía y localización de datos

6.2. Regulaciones de eficiencia energética y carbono por región

6.3. Incentivos fiscales o subsidios para centros de datos de IA verdes

6.4. Estándares de cumplimiento (ISO, ASHRAE, LEED, BREEAM, Energy Star)

7. Análisis de Riesgo y Resiliencia

7.1. Riesgo de la cadena de suministro para servidores, aceleradores, hardware de redes

7.2. Riesgos operativos: cortes de energía, fallos de refrigeración, ciberataques

7.3. Estrategias de recuperación ante desastres y continuidad del negocio para centros de datos de IA

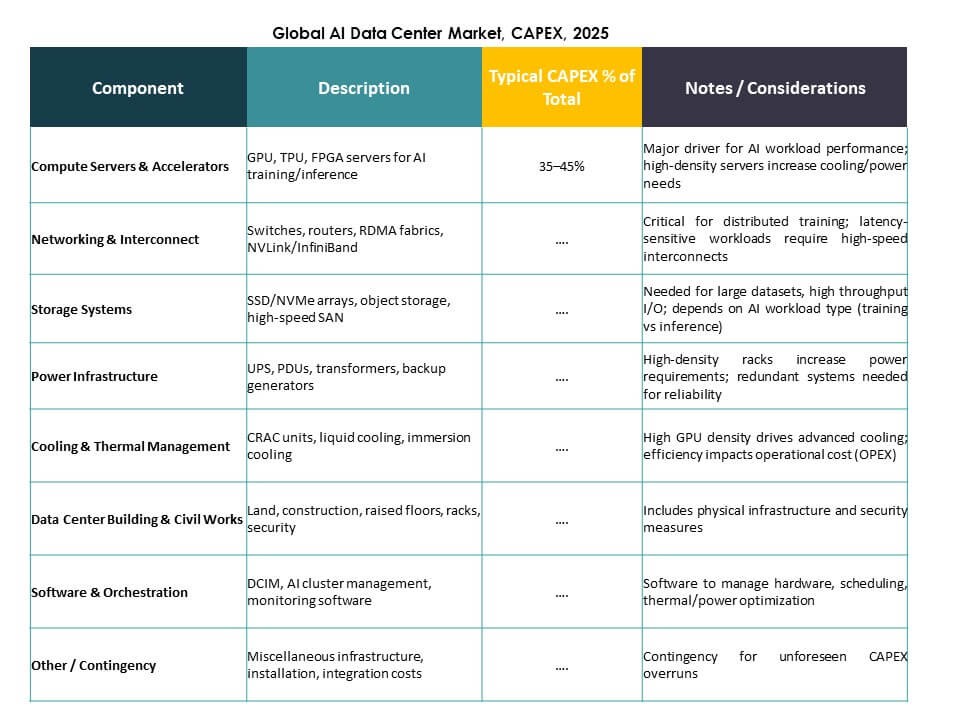

8. Análisis de Costos y Tendencias de Precios

8.1. Capex y Opex para centros de datos de IA por tipo (hiperescala, colocación, edge)

8.2. Desglose de costos: computación, refrigeración, redes, almacenamiento, software

8.3. ROI, análisis de TCO y benchmarking vs centros de datos tradicionales

9. Perspectivas Futuras & Recomendaciones Estratégicas

9.1. Pronósticos de mercado por subsegmento y geografía más allá de 2035

9.2. Tecnologías emergentes (computación cuántica, computación neuromórfica) impacto en centros de datos de IA

9.3. Recomendaciones de inversión estratégica por región, vertical y aplicación

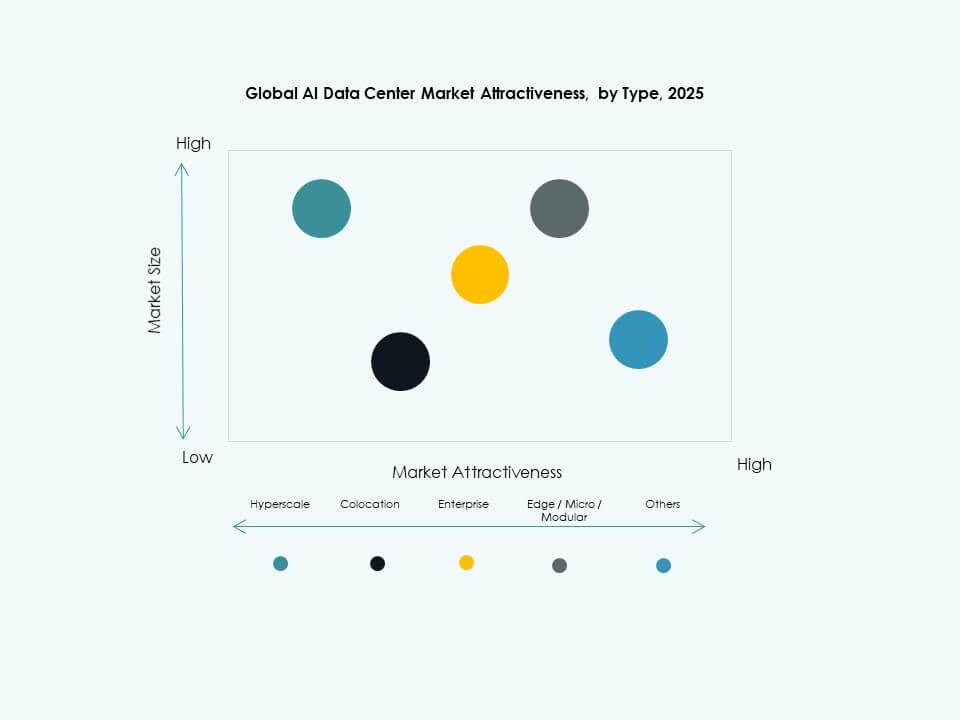

10. Mercado Global de Centros de Datos de IA – Por Tipo

10.1. Hiperescala

10.2. Colocación & empresarial

10.3. Edge/micro centros de datos

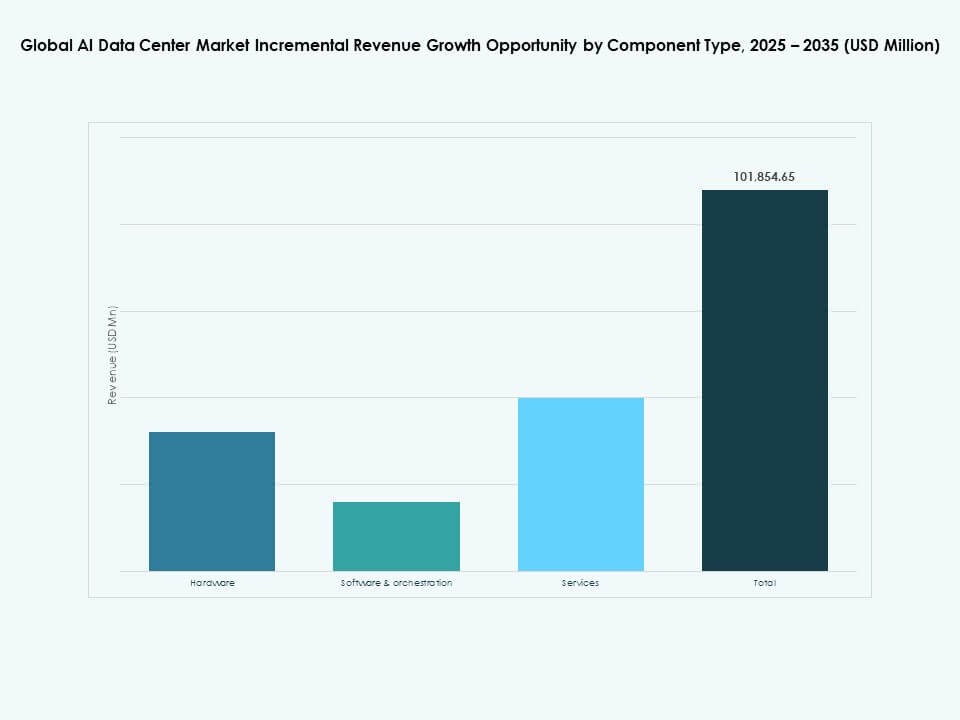

11. Mercado Global de Centros de Datos de IA – Por Componente

11.1. Hardware

11.2. Software & orquestación

11.3. Servicios

12. Mercado Global de Centros de Datos de IA – Por Despliegue

12.1. En las instalaciones

12.2. Nube

12.3. Híbrido

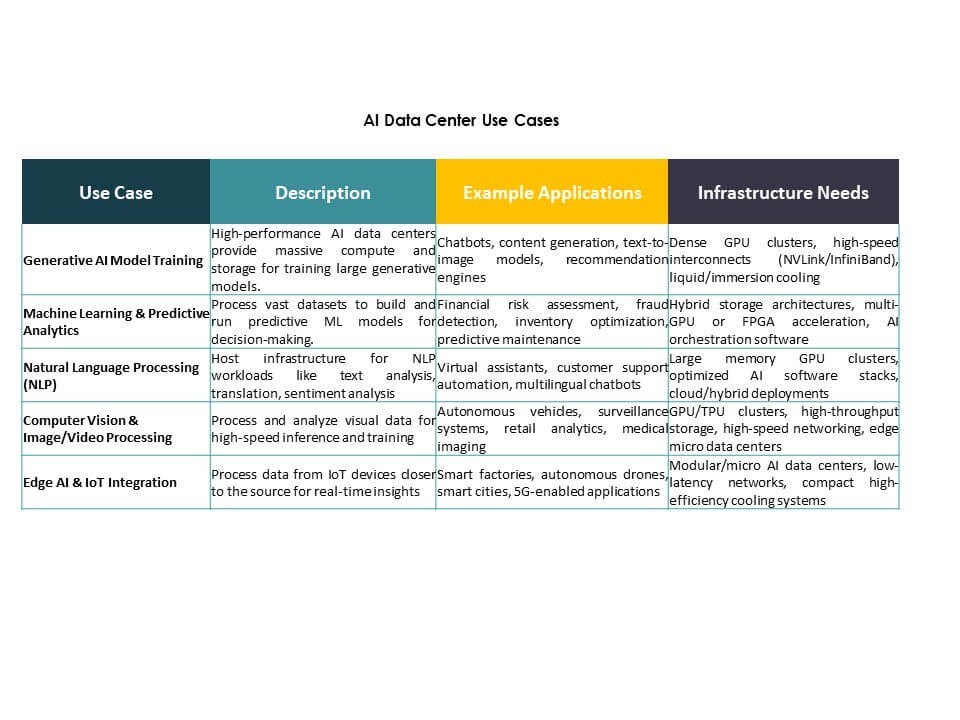

13. Mercado Global de Centros de Datos de IA – Por Aplicación

13.1. IA Generativa (GenAI)

13.2. Aprendizaje Automático (ML)

13.3. Procesamiento de Lenguaje Natural (NLP)

13.4. Visión por Computadora (CV)

13.5. Otros

14. Mercado Global de Centros de Datos de IA – Por Vertical

14.1. Salud

14.2. Retail

14.3. TI y Telecomunicaciones

14.4. BFSI

14.5. Automotriz

14.6. Medios & Entretenimiento

14.7. Manufactura

14.8. Otros

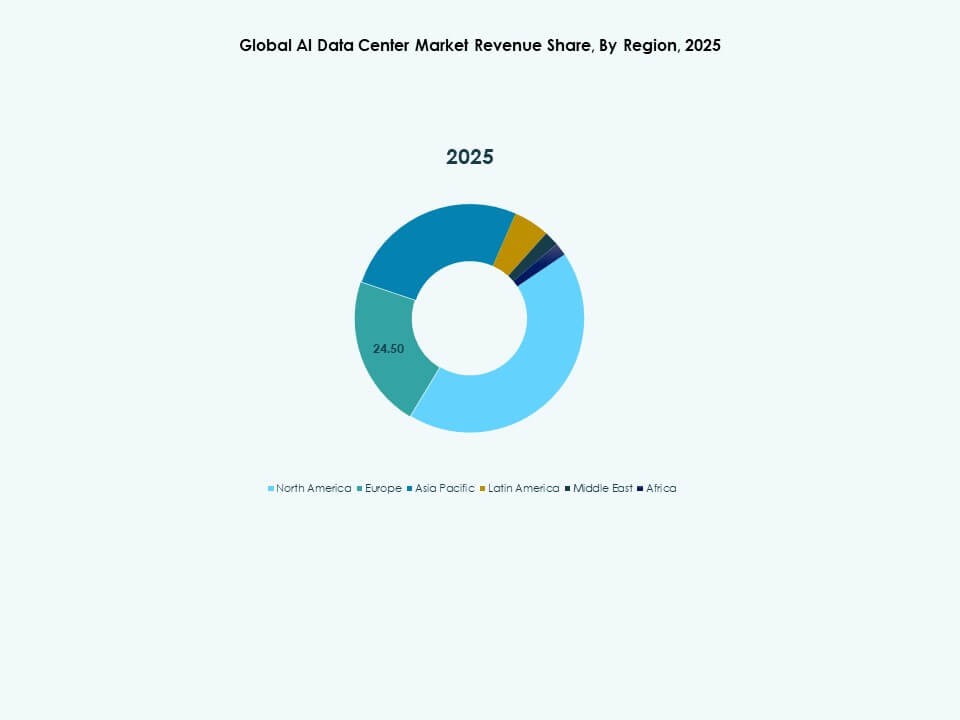

15. Mercado Global de Centros de Datos de IA – Por Región

15.1. Norteamérica

15.1.1. EE.UU.

15.1.2. Canadá

15.1.3. México

15.2. Europa

15.2.1. Reino Unido

15.2.2. Francia

15.2.3. Alemania

15.2.4. Italia

15.2.5. España

15.2.6. Rusia

15.2.7. Bélgica

15.2.8. Países Bajos

15.2.9. Austria

15.2.10. Suecia

15.2.11. Polonia

15.2.12. Dinamarca

15.2.13. Suiza

15.2.14. Resto de Europa

15.3. Asia-Pacífico

15.3.1. China

15.3.2. Japón

15.3.3. Corea del Sur

15.3.4. India

15.3.5. Australia

15.3.6. Tailandia

15.3.7. Indonesia

15.3.8. Vietnam

15.3.9. Malasia

15.3.10. Filipinas

15.3.11. Taiwán

15.3.12. Resto de Asia-Pacífico

15.4. América Latina

15.4.1. Brasil

15.4.2. Argentina

15.4.3. Perú

15.4.4. Chile

15.4.5. Colombia

15.4.6. Resto de América Latina

15.5. Medio Oriente

15.5.1. EAU

15.5.2. KSA

15.5.3. Israel

15.5.4. Turquía

15.5.5. Irán

15.5.6. Resto de Medio Oriente

15.6. África

15.6.1. Sudáfrica

15.6.2. Egipto

15.6.3. Nigeria

15.6.4. Argelia

15.6.5. Marruecos

15.6.6. Resto de África

16. Sostenibilidad y Centros de Datos de IA Verde

16.1. Iniciativas de Eficiencia Energética

16.1.1. Implementación de enfriamiento gratuito, enfriamiento adiabático y economizadores

16.1.2. Sistemas de control inteligentes para la optimización de temperatura y flujo de aire

16.1.3. Estudios de caso de programas de mejora de eficiencia

16.2. Integración de Energías Renovables

16.2.1. Integración de fuentes solares, eólicas o geotérmicas en operaciones de enfriamiento

16.2.2. Sistemas híbridos que combinan energía renovable con enfriamiento mecánico

16.3. Huella de Carbono y Análisis de Emisiones

16.4. Iniciativas de reducción de GEI

16.5. Certificaciones LEED y Verdes

16.5.1. Proporción de sistemas de enfriamiento instalados en instalaciones certificadas LEED, BREEAM o Energy Star

16.5.2. Cumplimiento con los estándares de eficiencia energética ASHRAE e ISO

17. Tecnologías Emergentes e Innovaciones

17.1.1. Tecnologías Emergentes e Innovaciones

17.1.2. Enfriamiento Líquido y por Inmersión

17.1.3. Tasa de adopción y madurez tecnológica

17.1.4. Principales proveedores e instalaciones por región

17.1.5. Análisis comparativo: rendimiento, costo y ahorro de energía

17.2. Integración de Infraestructura de IA y HPC

17.2.1. Demanda de enfriamiento impulsada por clusters de entrenamiento de IA y sistemas HPC

17.2.2. Adaptación del diseño de enfriamiento a cargas de trabajo de alta densidad térmica

17.3. Preparación para la Computación Cuántica

17.3.1. Requisitos de enfriamiento para procesadores cuánticos

17.3.2. Tecnologías de enfriamiento potenciales adecuadas para entornos cuánticos

17.4. Centro de Datos de IA Modular y de Borde

17.4.1. Estrategias de enfriamiento para instalaciones prefabricadas y modulares

17.4.2. Enfriamiento compacto y adaptativo para sitios de borde

17.5. Automatización, Orquestación y AIOps

17.5.1. Integración de gestión térmica impulsada por IA

17.5.2. Mantenimiento predictivo y optimización automática del enfriamiento

18. Panorama Competitivo

18.1. Análisis de Cuota de Mercado

18.2. Estrategias de Jugadores Clave

18.3. Fusiones, Adquisiciones y Asociaciones

18.4. Lanzamientos de Productos y Servicios

19. Perfiles de la Empresa

19.1. Microsoft (Azure)

19.2. Amazon Web Services (AWS)

19.3. Google Cloud / Alphabet

19.4. Meta Platforms

19.5. NVIDIA

19.6. Dell Technologies

19.7. Hewlett Packard Empresarial (HPE)

19.8. Lenovo

19.9. IBM

19.10. Equinix

19.11. Digital Realty Trust

19.12. CoreWeave

19.13. Aligned Data Centers

19.14. Arista Networks / Broadcom

19.15. QTS Realty Trust

20. Estudios de Caso y Casos de Uso

Impulsores del Mercado

Impulsores del Mercado Tendencias del Mercado

Tendencias del Mercado Desafíos del Mercado

Desafíos del Mercado Segmentación del Mercado:

Segmentación del Mercado: Perspectivas Competitivas:

Perspectivas Competitivas: Perspectivas Competitivas

Perspectivas Competitivas