Resumen ejecutivo:

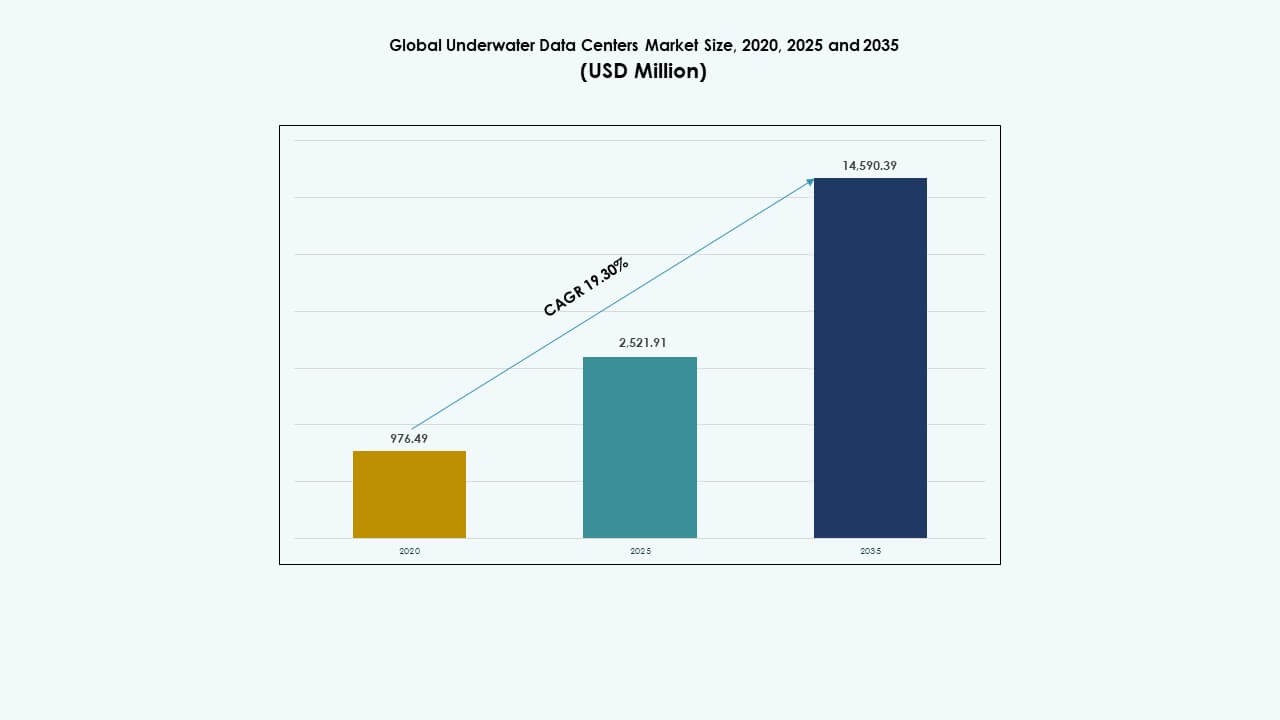

El tamaño del mercado global de centros de datos submarinos fue valorado en USD 976.49 millones en 2020, alcanzando USD 2,521.91 millones en 2025 y se anticipa que llegará a USD 14,590.39 millones para 2035, con un CAGR del 19.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Submarinos 2025 |

USD 2,521.91 Millones |

| Mercado de Centros de Datos Submarinos, CAGR |

19.3% |

| Tamaño del Mercado de Centros de Datos Submarinos 2035 |

USD 14,590.39 Millones |

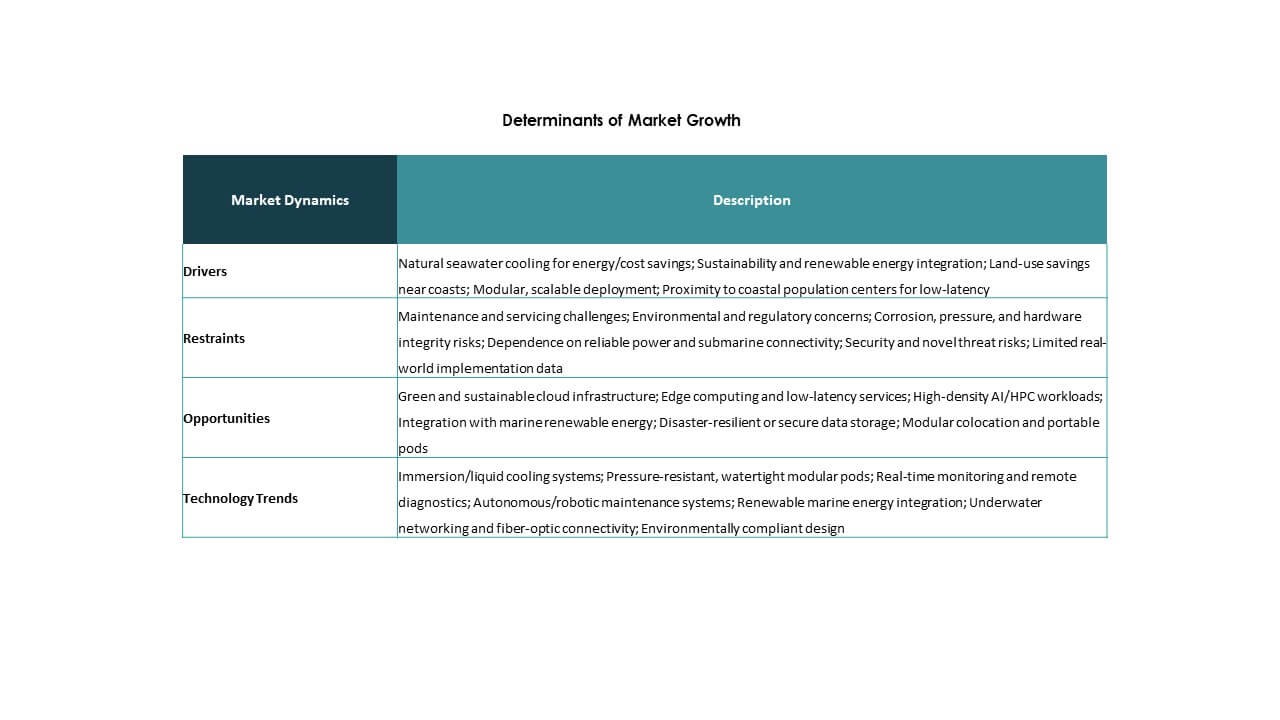

El mercado crece debido a la creciente demanda de infraestructura de datos eficiente en energía y computación de baja latencia. Los sistemas submarinos utilizan enfriamiento natural con agua de mar, lo que mejora la eficiencia y reduce el uso de tierra. Los avances en ingeniería submarina, diseño modular y monitoreo remoto apoyan operaciones confiables. Los proveedores de la nube y las empresas de telecomunicaciones ven este modelo como estratégico para el despliegue en el borde. Los inversores valoran el mercado por su sostenibilidad a largo plazo, resiliencia y alineación con los objetivos de infraestructura verde.

América del Norte lidera debido a los primeros proyectos piloto y a la fuerte inversión de los hiperescaladores. Europa sigue, impulsada por estrictos objetivos de sostenibilidad y la preparación de infraestructura costera. Asia Pacífico está emergiendo rápidamente, liderada por China, Japón y Corea del Sur, apoyada por proyectos respaldados por el gobierno y una alta demanda de datos costeros. La creciente digitalización, densidad urbana e integración de energía renovable posicionan a estas regiones como futuros centros de crecimiento para el mercado global de centros de datos submarinos.

Dinámica del Mercado:

Dinámica del Mercado:

Objetivos de Enfriamiento Eficiente en Energía y Sostenibilidad Ambiental Impulsan la Adopción de Centros de Datos Submarinos

El mercado global de centros de datos submarinos se beneficia de un fuerte cambio hacia infraestructuras eficientes en energía. Los centros de datos tradicionales consumen gran cantidad de energía para los sistemas de enfriamiento. Los centros de datos submarinos utilizan el agua del océano como refrigerante natural, reduciendo drásticamente los costos de enfriamiento y el uso de energía. Esto apoya los objetivos ambientales y reduce las emisiones de carbono. La creciente demanda de infraestructura de TI verde se alinea con los objetivos de sostenibilidad de las empresas globales. Las empresas y los gobiernos favorecen soluciones de datos de bajo impacto. Estos centros de datos sumergidos operan silenciosamente y dejan una huella mínima en la tierra. Los inversores ven los modelos submarinos como estratégicos para la eficiencia a largo plazo. Mejora la sostenibilidad operativa para la computación de alta densidad.

- Por ejemplo, Nautilus Data Technologies logró un PUE de 1.15 en su centro de datos flotante en Stockton utilizando enfriamiento de río en circuito cerrado.

El Creciente Edge Computing y el Despliegue de 5G Fomentan la Integración de Centros de Datos Submarinos

El aumento global en la computación en el borde y las aplicaciones 5G impulsa la demanda de infraestructura compacta y de baja latencia. Los centros de datos submarinos apoyan el despliegue en el borde cerca de ciudades costeras donde el consumo de datos es más alto. Su forma modular permite una construcción más rápida cerca de poblaciones urbanas. Los operadores de telecomunicaciones y los hiperescalares buscan sistemas descentralizados para mejorar los tiempos de respuesta. El mercado global de centros de datos submarinos está posicionado para satisfacer esta demanda de velocidad y proximidad. Las aplicaciones en tiempo real como AR/VR, streaming y navegación autónoma necesitan procesamiento local. Las ubicaciones en el océano permiten a los operadores evitar la construcción congestionada en tierra. Este modelo complementa la creciente demanda de ancho de banda mientras ahorra espacio urbano.

- Por ejemplo, el centro de Hainan de Beijing Highlander Digital Technology procesa más de 4 millones de imágenes de alta definición en 30 segundos a 35 metros de profundidad.

Avances Tecnológicos en Ingeniería Submarina y Monitoreo Habilitado por IA Impulsan el Desarrollo del Mercado

Los centros de datos submarinos modernos se benefician de una construcción marina duradera y del monitoreo de condiciones basado en IA. Los recintos submarinos utilizan aleaciones resistentes a la corrosión, sistemas tolerantes a la presión y entrega de energía modular. Los sistemas de telemetría impulsados por IA monitorean la temperatura, la humedad y la presión en tiempo real. El mercado global de centros de datos submarinos integra gestión remota para evitar el mantenimiento in situ. Estos sistemas apoyan la automatización completa con despliegue y servicio robótico. Las fallas de equipo pueden predecirse usando sensores integrados y aprendizaje automático. Esto reduce el tiempo de inactividad y extiende la vida útil del hardware. La combinación de IA e ingeniería submarina permite una infraestructura submarina escalable sin intervención humana.

Inversión Estratégica de Gigantes Tecnológicos Posiciona la Infraestructura Submarina como una Clase de Activo a Largo Plazo

Los principales proveedores de nube están pilotando proyectos submarinos para diversificar el almacenamiento de datos y aumentar la resiliencia. El mercado global de centros de datos submarinos atrae capital a largo plazo por su propuesta de valor única. Soporta la soberanía de datos, servicios en el borde y zonas de recuperación ante desastres. Los sistemas submarinos son inmunes a muchos riesgos en tierra como inundaciones, incendios y disturbios civiles. Los actores estratégicos ven esta infraestructura como una alternativa a prueba de futuro en mercados saturados. Los inversores institucionales respaldan estas innovaciones por sus bajos costos operativos y mínimo uso de tierra. Las estrategias corporativas ahora incluyen opciones sumergidas en los planes de expansión costera. Añade flexibilidad a las carteras de centros de datos a nivel mundial.

Tendencias del Mercado

Tendencias del Mercado

Aumento de Diseños Prefabricados y Modulares para un Despliegue Sumergido Más Rápido

El mercado global de centros de datos submarinos tiende hacia módulos prefabricados que agilizan la instalación y escalabilidad. Estas unidades se diseñan en entornos controlados, luego se envían y sumergen cerca de las costas. El enfoque modular acorta los tiempos de construcción y permite construcciones repetibles. Los proveedores ofrecen recintos estándar con servidores integrados, refrigeración y monitoreo. La prefabricación reduce la mano de obra en el campo y los riesgos de condiciones marinas adversas. Estos sistemas pueden desplegarse cerca de ciudades clave o en grupos en alta mar. La huella compacta ayuda a la planificación urbana costera. Las organizaciones prefieren estrategias de despliegue rápidas y de bajo impacto. Esta tendencia modular está remodelando los despliegues de centros de datos submarinos a nivel mundial.

Integración de Fuentes de Energía Renovable en Modelos de Centros de Datos en Alta Mar

Los centros de datos basados en el océano se integran cada vez más con sistemas de energía renovable marina como la mareomotriz, la undimotriz y la eólica marina. El Mercado Global de Centros de Datos Submarinos refleja un creciente interés en infraestructuras autosuficientes. La co-ubicación con proyectos de energía limpia reduce la dependencia de la red y las emisiones. Las regiones costeras con fuerte potencial de energía undimotriz son objetivos clave para configuraciones híbridas. Los sitios submarinos impulsados por energía renovable mejoran el cumplimiento de ESG. Los proveedores están probando plataformas flotantes con paneles solares integrados. Las turbinas eólicas y los convertidores de olas suministran energía auxiliar o capacidad total en zonas selectas. Estos sistemas se alinean con las agendas verdes nacionales. La sinergia energética marca una tendencia creciente en los despliegues.

Uso de Gemelos Digitales y Herramientas de Simulación para la Optimización del Rendimiento Submarino

El software de simulación avanzado está transformando el diseño y la operación de los centros de datos submarinos. El Mercado Global de Centros de Datos Submarinos utiliza cada vez más la tecnología de gemelos digitales para predecir el rendimiento. Los ingenieros simulan la dinámica de fluidos, la carga térmica y las condiciones de presión antes del despliegue. Esto permite pruebas de estrés virtuales bajo escenarios oceánicos del mundo real. Los gemelos digitales monitorean las operaciones en curso y permiten ajustes predictivos. Estas herramientas ayudan en la planificación de capacidad y detección de fallos. El diseño basado en simulación reduce los costos de prototipos y mejora la fiabilidad del ciclo de vida. Las empresas utilizan análisis en tiempo real de gemelos operativos para el ajuste del sistema. Marca una clara tendencia hacia la optimización de instalaciones basada en datos.

Expansión de Marcos Regulatorios y Estándares de Cumplimiento para Infraestructura de Datos Submarina

Los organismos reguladores están configurando las normas de despliegue submarino, impulsando la estandarización y la responsabilidad. El Mercado Global de Centros de Datos Submarinos debe cumplir con la normativa marítima, ambiental y específica de telecomunicaciones. Los gobiernos ahora evalúan el impacto en los ecosistemas marinos, zonas de pesca y derechos de uso costero. Los plazos de aprobación regulatoria se están formalizando para una evaluación consistente de proyectos. Países como Noruega, Japón y EE. UU. están definiendo las reglas de datos submarinos. Esta tendencia mejora la transparencia para los inversores y acelera la adopción. La estandarización reduce los riesgos legales y mejora la disponibilidad de seguros. La presencia de regulaciones claras aumenta la confianza en los modelos de infraestructura sumergida.

Desafíos del Mercado

Desafíos del Mercado

Limitaciones Técnicas en el Mantenimiento, Escalabilidad y Fiabilidad a Largo Plazo de los Sistemas Sumergidos

El Mercado Global de Centros de Datos Submarinos enfrenta grandes desafíos en el mantenimiento operativo y la escalabilidad. Los sistemas sumergidos son difíciles de acceder, requiriendo recuperación robótica o especializada. Esto aumenta el riesgo de tiempo de inactividad en caso de fallo de hardware. Las reparaciones son más costosas y tardan más que en instalaciones terrestres. El ciclo térmico y la presión oceánica pueden degradar los componentes con el tiempo. La escalabilidad limitada restringe las instalaciones de alta densidad. Ampliar la capacidad significa desplegar múltiples cápsulas, lo que añade complejidad. Las condiciones marinas también afectan la transmisión de señales y la latencia. Los planes de mantenimiento deben abordar la corrosión por sal, el crecimiento marino y la precisión de los sensores en entornos extremos.

Alto Gasto de Capital, Incertidumbre Regulatoria y Preocupaciones por Riesgos Ambientales

La construcción y el despliegue de centros de datos submarinos implican una inversión inicial significativa. El mercado global de centros de datos submarinos enfrenta un alto CAPEX en comparación con las instalaciones estándar. Los materiales especializados, el transporte marítimo y la instalación aumentan los costos. Las evaluaciones ambientales y las autorizaciones legales varían según la región y a menudo retrasan los plazos. Los temores de interrupción del ecosistema y la oposición de la comunidad dificultan los despliegues a gran escala. La responsabilidad a largo plazo por el equipo submarino añade complejidad al seguro. Pocos proveedores ofrecen soluciones maduras, limitando la competencia y la elección del comprador. Estos factores crean riesgo para los inversores conservadores y ralentizan la madurez del mercado.

Oportunidades de Mercado

Expansión en Proyectos de Ciudades Inteligentes Costeras y Aplicaciones Urbanas de Borde

El mercado global de centros de datos submarinos tiene un fuerte potencial para apoyar a las ciudades inteligentes costeras. Con la creciente demanda de computación de borde en centros urbanos, los sistemas submarinos ofrecen alternativas compactas y escalables. Los gobiernos buscan infraestructuras limpias y resilientes cerca de las costas. Los centros de datos sumergidos cerca de puertos inteligentes, centros logísticos y entornos ricos en IoT satisfacen necesidades en tiempo real. Estas aplicaciones abren nuevas fuentes de ingresos para proveedores e inversores que se enfocan en la transformación digital costera.

Colaboraciones Entre Proveedores de Nube y Empresas de Ingeniería Marina para Despliegues Personalizados

Las asociaciones entre hiperescalares y contratistas marinos desbloquean despliegues personalizados. El mercado global de centros de datos submarinos se beneficia de módulos hechos a medida optimizados para zonas costeras específicas. La colaboración asegura que los diseños cumplan con las condiciones oceanográficas, energéticas y legales locales. Los jugadores de la nube ganan flexibilidad geográfica mientras que las empresas de ingeniería acceden a contratos de infraestructura recurrentes. Esta sinergia construye un impulso a largo plazo en la infraestructura digital en alta mar.

Segmentación del Mercado:

Segmentación del Mercado:

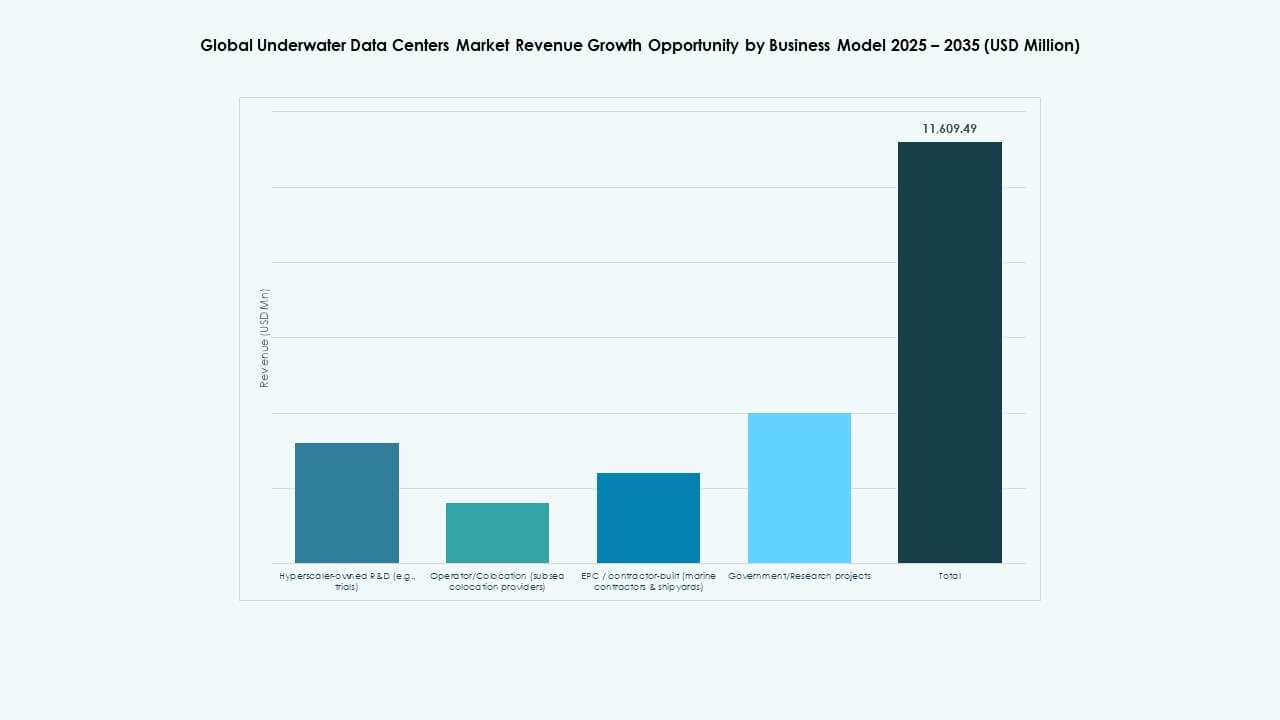

Análisis por Segmento de Modelo de Negocio

El mercado global de centros de datos submarinos muestra un fuerte impulso en el segmento de Operador/Colocación (proveedores de colocación submarina), manteniendo la mayor participación. Los modelos de I+D propiedad de hiperescalares lideran los primeros pilotos y construyen pruebas de concepto. Los modelos construidos por EPC/contratistas atraen una inversión constante de astilleros y empresas marinas para construcciones personalizadas. Los proyectos gubernamentales/de investigación apoyan la financiación de la innovación en regiones selectas. Otros incluyen modelos de negocio híbridos o a medida que atienden requisitos específicos. El crecimiento surge de la creciente demanda de infraestructura confiable, de baja latencia y del reparto de costos por parte de los proveedores de colocación. Las empresas con amplios ecosistemas de servicios y redes de asociación logran una adopción más amplia y escalan más rápido que los jugadores de uso único.

Análisis por Segmento de Componente

En el Mercado Global de Centros de Datos Submarinos, el Hardware lidera el segmento de componentes debido a las necesidades sustanciales de CAPEX y despliegue tecnológico. Los sistemas de enfriamiento, recintos submarinos y racks de servidores impulsan la mayor parte del gasto. El software sigue con un fuerte crecimiento a través de plataformas de monitoreo, gestión remota y automatización. Los servicios, que incluyen instalación, mantenimiento y consultoría, ven una demanda creciente a través de contratos a largo plazo. El crecimiento del software está vinculado a operaciones remotas y análisis de IA. La expansión de servicios refleja el soporte de ciclo de vida extendido. El dominio del hardware proviene de requisitos de ingeniería compleja y durabilidad marina. Las inversiones se centran en una arquitectura robusta para soportar las condiciones oceánicas.

Por Análisis de Segmento de Despliegue

El segmento de Aguas Profundas tiene una participación dominante en el Mercado Global de Centros de Datos Submarinos porque ofrece escalabilidad y entornos térmicos estables. Los despliegues en Aguas Someras atraen a las ciudades costeras para aplicaciones de borde y sensibles a la latencia. Las Aguas Profundas proporcionan temperaturas más frías y reducida interferencia humana, lo que extiende la vida útil del hardware. El crecimiento en aguas profundas es impulsado por el aumento de cargas digitales y los límites de espacio en tierra. El uso de aguas someras crece para pilotos cerca de puertos importantes. Ambos segmentos se benefician de mejoras en el transporte marítimo y la tecnología de instalación. Las regulaciones y el acceso marítimo influyen en la elección de despliegue y el ritmo de adopción.

Por Análisis de Segmento de Nivel

En el Mercado Global de Centros de Datos Submarinos, las instalaciones de Nivel III y Nivel IV lideran debido a las demandas de fiabilidad y tiempo de actividad. El Nivel III ofrece mantenibilidad concurrente popular entre los clientes comerciales. El Nivel IV se adapta a aplicaciones críticas con tolerancia a fallos. El Nivel I y Nivel II representan construcciones de nivel de entrada con escalabilidad limitada. El crecimiento en segmentos de nivel superior está vinculado al crecimiento digital y las necesidades empresariales de operaciones ininterrumpidas. La demanda de TI, telecomunicaciones y servicios financieros impulsa estrictos estándares de tiempo de actividad. Los desarrolladores priorizan construcciones de alto nivel para justificar la inversión y asegurar contratos de servicio a largo plazo. Esta tendencia apoya precios premium y confianza de socios.

Por Análisis de Segmento de Enfoque Térmico

El segmento de enfriamiento por líquido de circuito cerrado domina el Mercado Global de Centros de Datos Submarinos debido a un mejor control y amplios casos de uso. Los sistemas de disipador de calor de agua de mar directa sirven necesidades de enfriamiento pasivo con baja demanda de energía. Los sistemas de enfriamiento sin agua / reciclados atraen interés por prioridades ambientales en algunas regiones. El crecimiento en enfriamiento de circuito cerrado proviene del control eficiente de la temperatura y la compatibilidad con la computación de alto rendimiento. Los sistemas pasivos de agua de mar ganan por su diseño simple y bajos gastos operativos. Las configuraciones sin agua atraen donde la pureza del agua o la política de reutilización impulsan las elecciones de ingeniería. La innovación en estos métodos de enfriamiento mejora la eficiencia energética y el tiempo de actividad.

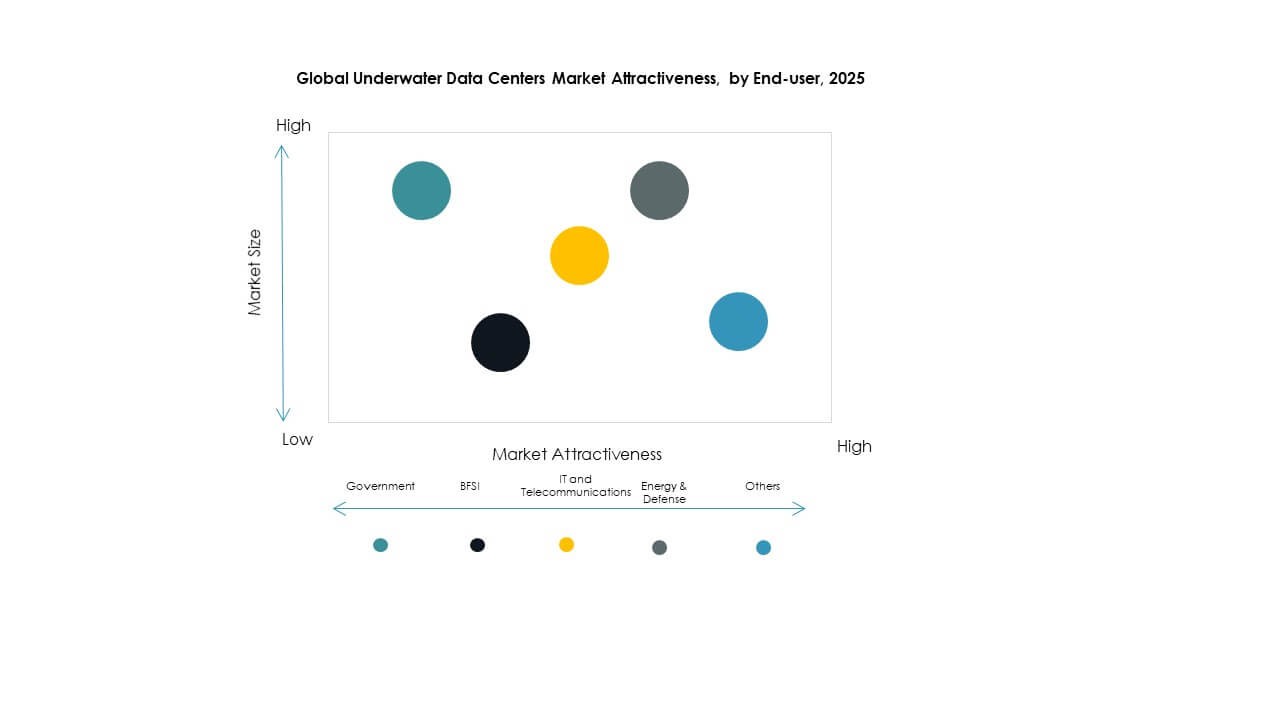

Por Análisis de Segmento de Usuario Final

El segmento de TI y Telecomunicaciones comanda la mayor participación en el Mercado Global de Centros de Datos Submarinos debido al tráfico masivo de datos y necesidades de borde. Los usuarios finales gubernamentales apoyan proyectos nacionales de infraestructura digital. BFSI depende de conexiones seguras y de baja latencia para transacciones. Energía & Defensa requieren redes resilientes en entornos hostiles. Otros incluyen sectores de salud, medios y investigación que avanzan hacia la transformación digital. El crecimiento en TI y telecomunicaciones fluye de la expansión del 5G y la demanda de la nube. Los incentivos de políticas gubernamentales también impulsan la adopción. Cada segmento de usuario final invierte basado en prioridades de tiempo de actividad, velocidad de datos y seguridad.

Perspectivas Regionales:

Perspectivas Regionales:

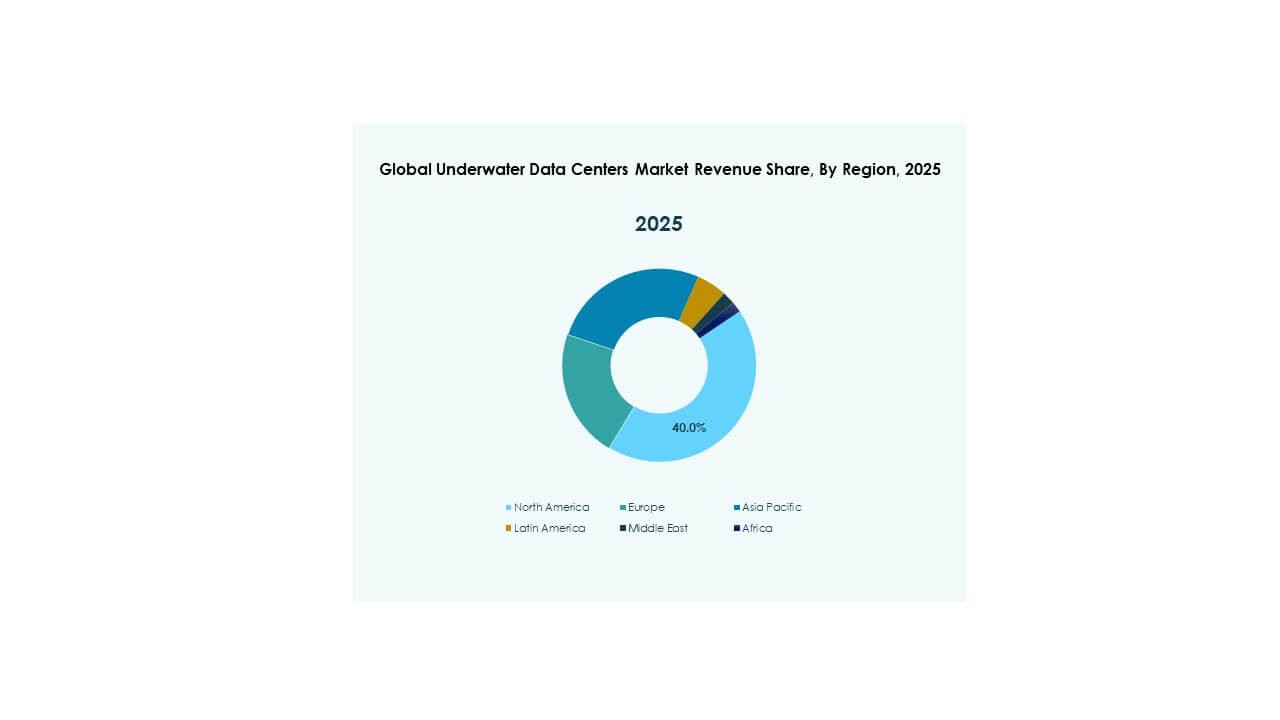

América del Norte – Centro Líder de Despliegue e Innovación en Infraestructura de Centros de Datos Submarinos

América del Norte lidera el Mercado Global de Centros de Datos Submarinos con una participación superior al 35%, impulsada por la adopción temprana y las iniciativas de I+D a gran escala. EE. UU. domina el mercado regional debido a las pruebas activas de Microsoft y al creciente interés de los programas de investigación respaldados por la Marina de EE. UU. El apoyo regulatorio favorable, la infraestructura marina y la fuerte inversión en infraestructura de nube impulsan un impulso sostenido. Las empresas de colocación y los hiperescalares buscan ubicaciones estratégicas en alta mar para escalabilidad, eficiencia energética y resiliencia ante desastres. Canadá también muestra potencial de crecimiento a través de la integración de energía verde en zonas costeras. La región se beneficia de redes de cables submarinos establecidas y ecosistemas de innovación que permiten un rápido despliegue tecnológico. Sirve como banco de pruebas para jugadores globales que buscan validación de rendimiento.

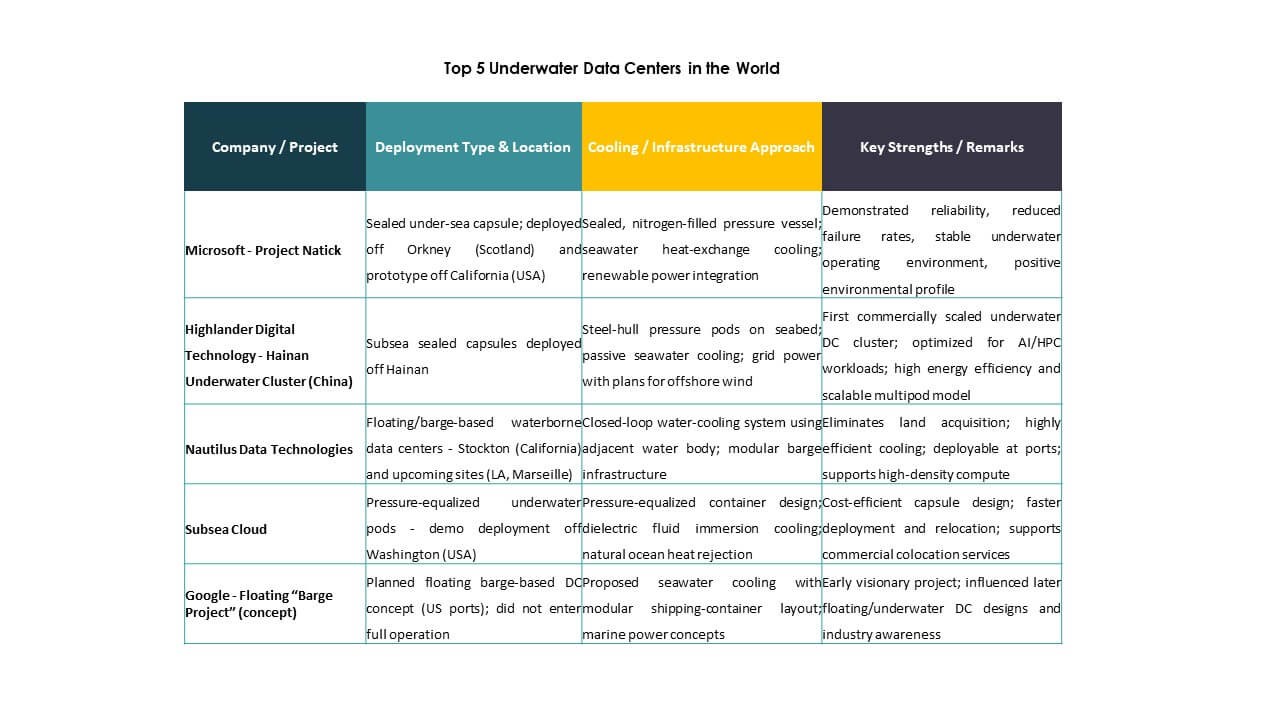

- Por ejemplo, el Proyecto Natick de Microsoft desplegó el centro de datos Northern Isles a 117 pies bajo el agua frente a las Islas Orcadas de Escocia en junio de 2018, conteniendo 12 racks con 864 servidores que operaron de manera confiable durante dos años con una tasa de fallos 8 veces menor que los servidores equivalentes en tierra y un creciente interés de los programas de investigación respaldados por la Marina de EE. UU.

Europa – Fuerte Enfoque en Sostenibilidad y Expansión Costera que Apoya el Crecimiento

Europa posee alrededor del 30% de participación en el Mercado Global de Centros de Datos Submarinos, impulsada por estrictos objetivos de reducción de carbono y densos conglomerados de ciudades costeras. Países como el Reino Unido, Francia y los Países Bajos están avanzando en despliegues piloto a través de asociaciones público-privadas. Noruega y Suecia atraen a desarrolladores de infraestructura con acceso a energía renovable y puertos de aguas profundas. La región apoya la integración de centros de datos sumergidos con zonas de I+D marina y energía eólica offshore. La claridad regulatoria y los incentivos vinculados a la sostenibilidad aumentan la confianza de los inversores. El crecimiento del mercado también se alinea con la soberanía digital de Europa y los esfuerzos de localización de datos. El cumplimiento ambiental y el enfoque en la economía circular aceleran aún más los despliegues en el norte y oeste de Europa.

Asia Pacífico – Mercado Emergente con Creciente Digitalización Costera y Respaldo Gubernamental

Asia Pacífico representa casi el 25% de participación del Mercado Global de Centros de Datos Submarinos y es la región de más rápido crecimiento. China lidera la región a través de conglomerados respaldados por el estado como la instalación submarina de Hainan. Japón y Corea del Sur invierten en conectividad de borde y micro centros de datos impulsados por 5G cerca de centros costeros densos. India, Singapur y Australia exploran capacidades offshore vinculadas a programas nacionales de ciudades inteligentes. La alta densidad de población, urbanización y crecimiento digital de la región impulsan la demanda de infraestructura escalable y resiliente. Las zonas de innovación respaldadas por el gobierno y la financiación de tecnología verde atraen a jugadores tanto nacionales como internacionales. Asia Pacífico está posicionada para superar a otras regiones en expansión de capacidad durante la próxima década.

- Por ejemplo, China ha llevado a cabo proyectos piloto de centros de datos submarinos en Hainan desde 2020, con proyectos respaldados por el estado que demuestran una operación confiable en pruebas vinculadas a la integración de energías renovables en alta mar, aunque los métricos numéricos específicos siguen siendo limitados en la verificación pública.

Perspectivas Competitivas:

- Microsoft – Proyecto Natick

- Highlander Digital Technology – Clúster Submarino de Hainan (China)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Proyecto de Barcaza Flotante (concepto)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

El mercado global de centros de datos submarinos presenta una mezcla de pioneros tecnológicos, especialistas en ingeniería marina y contratistas de infraestructura. Microsoft lidera con el Proyecto Natick, estableciendo puntos de referencia tempranos en despliegues sumergidos a largo plazo. Highlander Digital y China Telecom impulsan el crecimiento en Asia a través de clústeres respaldados por el estado. Nautilus y Subsea Cloud se centran en modelos comerciales escalables con sistemas modulares. Naval Group, Subsea7 y Aker Solutions aportan una profunda experiencia en ingeniería submarina, ofreciendo despliegues llave en mano. Bechtel y Kongsberg Maritime apoyan el diseño y la integración en zonas marítimas. Sigue fragmentado pero impulsado por la innovación, con asociaciones entre hiperescalares y empresas marinas acelerando. Los actores invierten en eficiencia energética, durabilidad estructural y alineación regulatoria. La ventaja competitiva depende del costo del ciclo de vida, la velocidad de despliegue, el cumplimiento ambiental y la capacidad de escalar en mercados costeros.

Desarrollos Recientes:

Desarrollos Recientes:

- En octubre de 2025, HiCloud puso en marcha el primer centro de datos submarino del mundo alimentado por energía eólica cerca de Shanghái, alimentado principalmente por viento en alta mar y enfriado por agua de mar, con planes de expansión que apuntan al crecimiento de capacidad más allá de la fase inicial.

- En junio de 2025, se firmó un acuerdo para construir el primer centro de datos submarino alimentado por energía eólica en alta mar en el Área Especial de Lin-gang en China, cerca de Shanghái. Esta asociación entre HiCloud y las autoridades locales tiene como objetivo fusionar la energía eólica en alta mar con el enfriamiento submarino, creando una instalación de computación submarina sostenible.

- En febrero de 2025, HiCloud añadió un nuevo módulo de centro de datos frente a la costa de Hainan con alrededor de 400 servidores de alto rendimiento conectados a la costa, ampliando la capacidad y la capacidad comercial de su despliegue submarino. El desarrollo respalda cargas de trabajo de IA y servicios digitales avanzados a través del enfriamiento natural por agua de mar y un mayor rendimiento de procesamiento.