Resumen ejecutivo:

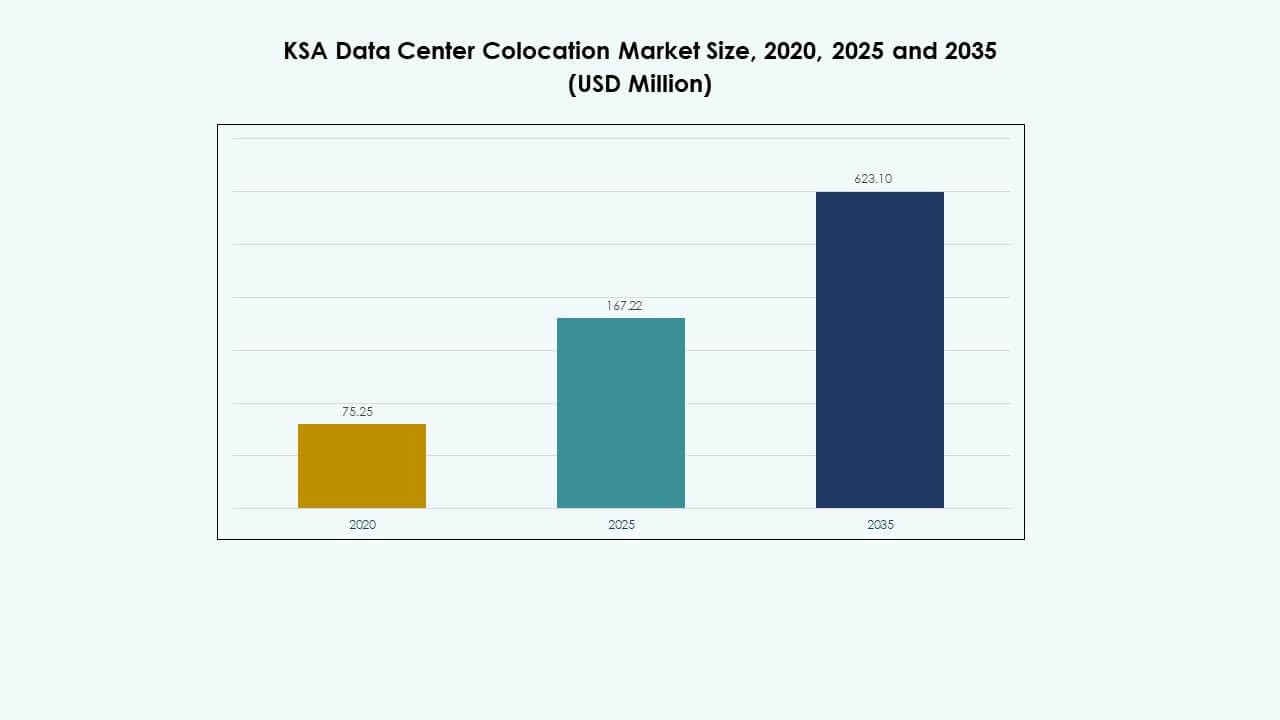

El tamaño del mercado de colocation de centros de datos en Arabia Saudita se valoró en 75.25 millones de USD en 2020 y se espera que alcance los 167.22 millones de USD en 2025, anticipándose a llegar a 623.10 millones de USD para 2035, con una tasa compuesta de crecimiento anual (CAGR) del 13.99% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocation de Centros de Datos en KSA 2025 |

167.22 millones de USD |

| Mercado de Colocation de Centros de Datos en KSA, CAGR |

13.99% |

| Tamaño del Mercado de Colocation de Centros de Datos en KSA 2035 |

623.10 millones de USD |

La fuerte adopción de tecnología, la migración a la nube y las iniciativas de transformación digital impulsan el crecimiento del mercado. Las empresas integran computación en la periferia, IA y automatización para modernizar la infraestructura de TI y mejorar el rendimiento de la red. Esto apoya la resiliencia operativa y el manejo seguro de datos, haciendo que los servicios de colocation sean estratégicamente importantes para las empresas e inversores que buscan infraestructura escalable con reducción del gasto de capital.

Riad lidera el mercado debido a su sólida infraestructura digital y al apoyo estratégico del gobierno. Yeda y Dammam son centros emergentes, respaldados por la conectividad de cables submarinos y la creciente demanda empresarial. Las regiones occidentales y orientales se benefician de su posicionamiento geográfico y base industrial, lo que las convierte en zonas críticas para la futura expansión de centros de datos.

Impulsores del Mercado

Transformación Digital Rápida y Expansión de Estrategias de Nube Primero por Parte de las Empresas

El mercado de colocation de centros de datos en KSA se beneficia de un cambio nacional hacia la transformación digital. Las empresas están modernizando su infraestructura para alinearse con los objetivos de la Visión 2030. Esto apoya la conectividad de alta velocidad, modelos de nube híbrida y potencia de computación escalable. Las empresas confían en la colocation para reducir el gasto de capital y mejorar la flexibilidad operativa. La demanda de aplicaciones de baja latencia impulsa nuevos despliegues en ciudades clave. Las inversiones en computación en la periferia mejoran la entrega de servicios y la resiliencia. La transición refuerza las estrategias de continuidad empresarial. Los inversores ven este sector como una clase de activo estable y a largo plazo.

- Por ejemplo, en septiembre de 2025, STC y su filial Solutions firmaron un contrato de 313.4 millones de SAR por 36 meses para expandir la infraestructura de red y centros de datos en Khamis Mushait, Dammam, Qassim y el norte de Riad. El acuerdo se centra en fortalecer la conectividad y apoyar el crecimiento del servicio 5G en regiones clave.

Creciente Adopción de Tecnología con Modernización Avanzada de Infraestructura en Todas las Industrias

La adopción de tecnología se acelera en los sectores de telecomunicaciones, banca y salud, impulsando la demanda de instalaciones de colocation. Las empresas integran IA, IoT y 5G para mejorar la eficiencia operativa. Esto permite a las empresas trasladar cargas de trabajo a entornos seguros y de alto rendimiento. Los operadores de centros de datos implementan diseños energéticamente eficientes y sistemas modulares para satisfacer las necesidades en evolución. La automatización aumentada reduce el tiempo de inactividad y mejora la confiabilidad del servicio. Las empresas prefieren la colocation por su capacidad para manejar cargas de trabajo fluctuantes. La innovación apoya una toma de decisiones más rápida y experiencias del cliente. La inversión estratégica en redes de próxima generación asegura el impulso del crecimiento del mercado.

- Por ejemplo, Zain KSA, en asociación con Huawei, completó el despliegue comercial de 5G Standalone en la banda de 600 MHz en octubre de 2025, logrando una reducción del 50% en la latencia y una mejora de 10× en la velocidad de subida, mientras habilita servicios móviles impulsados por IA e integración avanzada de IoT para empresas en Riyadh y Jeddah.

Aumento de la Demanda de Soluciones de Infraestructura IT Seguras, Cumplidoras y Escalables

La demanda de infraestructura confiable crece con el aumento de las amenazas cibernéticas y los requisitos de cumplimiento normativo. El mercado de colocation de centros de datos de KSA se alinea con estrictos estándares de residencia de datos y seguridad. Los operadores construyen instalaciones con cortafuegos avanzados, acceso biométrico y certificaciones de nivel. Esto fortalece la confianza empresarial y reduce los riesgos de seguridad. Las empresas prefieren la colocation escalable sobre las configuraciones locales. El cumplimiento de estándares globales atrae a empresas multinacionales. Las capacidades mejoradas de mitigación de riesgos aumentan la confianza en las soluciones de alojamiento de datos. El énfasis en entornos digitales seguros apoya la expansión sostenida de la industria.

Posicionamiento Estratégico del Reino como un Centro Digital para Oriente Medio

La ubicación de Arabia Saudita proporciona una ventaja para la interconectividad y la expansión internacional. La fuerte visión digital del gobierno impulsa el desarrollo de infraestructura y la inversión extranjera. Esto permite a las empresas escalar regionalmente con una latencia mínima. Las instalaciones de colocation conectan proveedores de nube globales, operadores de telecomunicaciones y empresas de hyperscale. Riyadh se convierte en una puerta de entrada preferida para los flujos de comercio digital. Las colaboraciones internacionales expanden la capacidad de servicio y el alcance de la red. Las empresas ven esto como una forma de preparar sus operaciones para el futuro. El posicionamiento estratégico refuerza el papel del país en la economía de datos regional.

Tendencias del Mercado

Aumento del Despliegue de Instalaciones de Hyperscale con Enfoque en Eficiencia y Velocidad

El mercado de colocation de centros de datos de KSA está presenciando una fuerte adopción de infraestructura de hyperscale para satisfacer la demanda de la nube. Los operadores construyen instalaciones a gran escala con sistemas avanzados de refrigeración y energía. Esto soporta computación de alta densidad y volúmenes masivos de datos. Los proveedores se enfocan en reducir el consumo de energía a través de tecnologías verdes. La integración de energía renovable se alinea con los objetivos nacionales de sostenibilidad. Los despliegues de hyperscale permiten una escalabilidad rápida y optimización de costos. Estas instalaciones atraen a proveedores de nube globales y empresas tecnológicas. La expansión refleja un ecosistema digital en maduración.

Aumento del Enfoque en la Computación en el Borde para Habilitar la Entrega de Datos de Baja Latencia

El mercado se desplaza hacia implementaciones de borde distribuidas para apoyar la IA, IoT y aplicaciones en tiempo real. Las instalaciones de borde reducen la latencia y mejoran la experiencia del usuario para cargas de trabajo críticas. Fortalece la entrega de servicios para aplicaciones de juegos, fintech y telemedicina. Los operadores de telecomunicaciones amplían asociaciones para construir redes listas para el borde. Sitios modulares más pequeños cerca de ciudades clave apoyan un flujo de datos eficiente. Este modelo distribuido mejora la fiabilidad y la velocidad. Las empresas se benefician del procesamiento de datos localizado y del cumplimiento mejorado. La tendencia acelera la modernización de redes en diversas industrias.

Integración de la Automatización y la IA en Flujos de Trabajo y Gestión Operativa

Los operadores de centros de datos adoptan la automatización impulsada por IA para optimizar el rendimiento, reducir errores humanos y disminuir costos. Mejora el mantenimiento predictivo, el balanceo de carga y la monitorización de seguridad. La analítica en tiempo real mejora la visibilidad operativa y el uso de recursos. Los sistemas de gestión inteligentes ayudan a escalar servicios de manera eficiente. La IA reduce el tiempo de inactividad y aumenta la satisfacción del cliente. Los sistemas automatizados se alinean con los objetivos de sostenibilidad a través del control inteligente de energía. Estas capacidades permiten a los proveedores ofrecer un servicio consistente y fiable. La innovación impulsa una fuerte diferenciación competitiva en el sector de la colocación.

Aumento de Inversiones en Infraestructura de Centros de Datos Sostenibles y Ecológicos

El mercado de colocación de centros de datos de KSA se está moviendo hacia diseños energéticamente eficientes y de bajo carbono. Los proveedores adoptan refrigeración líquida, uso inteligente de energía y abastecimiento de energía renovable. Se alinea con la visión de energía limpia del país y los compromisos ESG. La eficiencia energética reduce los costos operativos y atrae a clientes globales. La infraestructura sostenible mejora la reputación de la marca y el atractivo para los inversores. Las certificaciones ecológicas aumentan la confianza del cliente. Esta tendencia fomenta asociaciones entre proveedores de energía y TI. La responsabilidad ambiental se convierte en una parte central de las estrategias de crecimiento.

Desafíos del Mercado

Altos Requisitos de Gastos de Capital y Largos Ciclos de Retorno de Inversión

El mercado de colocación de centros de datos de KSA enfrenta altos requisitos de capital para el desarrollo de terrenos, equipos e infraestructura. Construir instalaciones avanzadas con estándares de Nivel III o Nivel IV exige recursos financieros significativos. Esto crea barreras de entrada para operadores más pequeños y limita la competencia. Los largos períodos de recuperación extienden los plazos de ROI para los inversores. Los altos costos de energía y refrigeración presionan aún más los márgenes. Requiere una planificación cuidadosa de la capacidad y disciplina financiera. Los líderes del mercado aseguran financiamiento a través de asociaciones estratégicas y respaldo soberano. El desafío se intensifica durante fluctuaciones económicas.

Escasez de Talento y Aumento de la Complejidad del Cumplimiento Regulatorio

La rápida digitalización aumenta la demanda de profesionales calificados en gestión de redes, seguridad y automatización. La escasez de talento ralentiza los plazos de implementación y aumenta los costos operativos. El mercado de colocación de centros de datos de KSA también debe alinearse con marcos de cumplimiento en evolución. Enfrenta leyes complejas de protección de datos y estrictas regulaciones de ciberseguridad. La falta de mano de obra especializada afecta la calidad del servicio y la velocidad de innovación. El cumplimiento requiere inversiones en monitoreo, documentación y certificaciones de seguridad. Estos factores hacen que la escalabilidad operativa sea más difícil. Las empresas deben centrarse en el desarrollo de la fuerza laboral y la preparación para el cumplimiento.

Oportunidades del Mercado

Inversiones Estratégicas en Tecnologías Emergentes y Expansión de Infraestructura Digital

El mercado de colocation de centros de datos de KSA presenta oportunidades en integración avanzada de la nube y redes de borde. El rápido despliegue de 5G y la integración de IA apoyan la demanda de servicios de próxima generación. Atrae a proveedores de hyperscale que buscan expansión regional. Las empresas pueden invertir en automatización inteligente y plataformas de nube híbrida. Los planes de crecimiento digital fomentan asociaciones con operadores globales. La innovación impulsa la eficiencia y la competitividad. La expansión mejora el liderazgo digital de la región. El posicionamiento en el mercado refuerza su papel como un centro tecnológico estratégico.

Fuerte apoyo gubernamental e incentivos para el desarrollo del ecosistema digital

Las iniciativas de la Visión 2030 de Arabia Saudita crean políticas favorables para la expansión de centros de datos. Los inversores se benefician de incentivos fiscales, subvenciones de infraestructura y regulaciones de apoyo. Mejora la facilidad para hacer negocios para operadores locales e internacionales. Los proyectos respaldados por el gobierno mejoran la conectividad de red en las principales ciudades. La estabilidad de políticas aumenta la confianza de los inversores y acelera las aprobaciones. Las alianzas estratégicas con empresas globales abren nuevos segmentos de mercado. Las asociaciones público-privadas moldean el futuro de la infraestructura digital. Estos factores crean fuertes oportunidades de crecimiento en los próximos años.

Segmentación del mercado

Por tipo

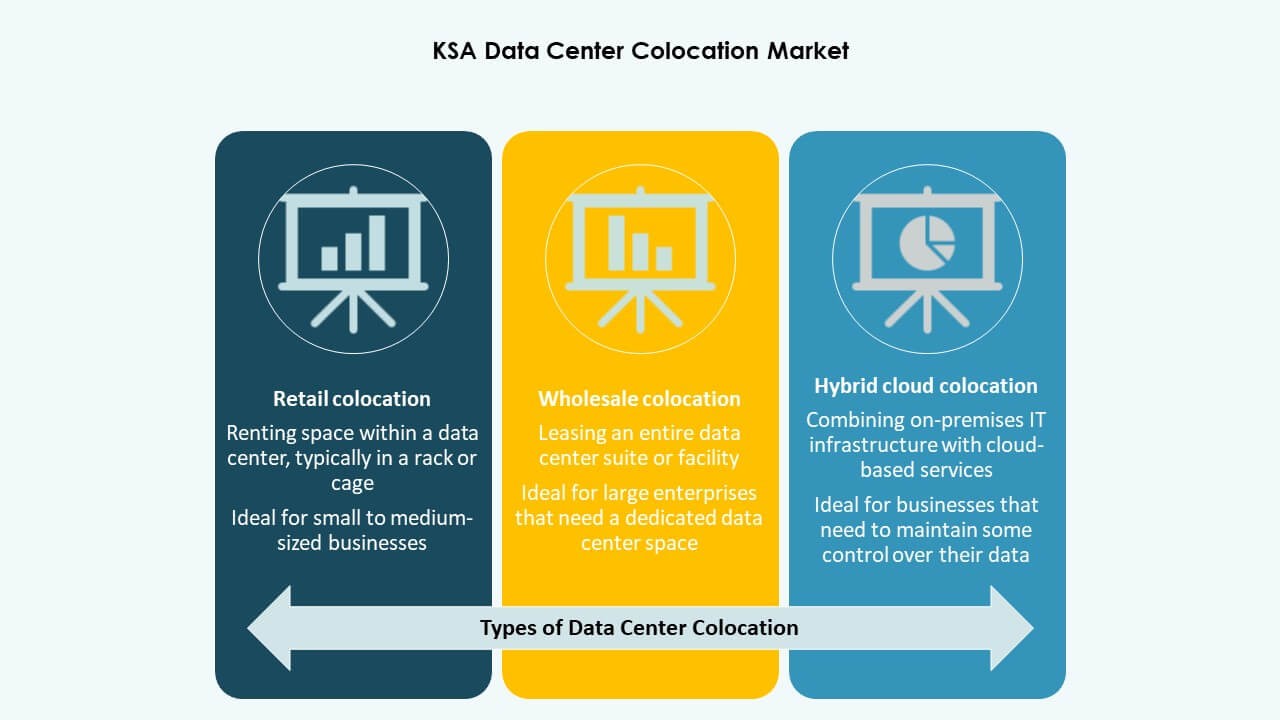

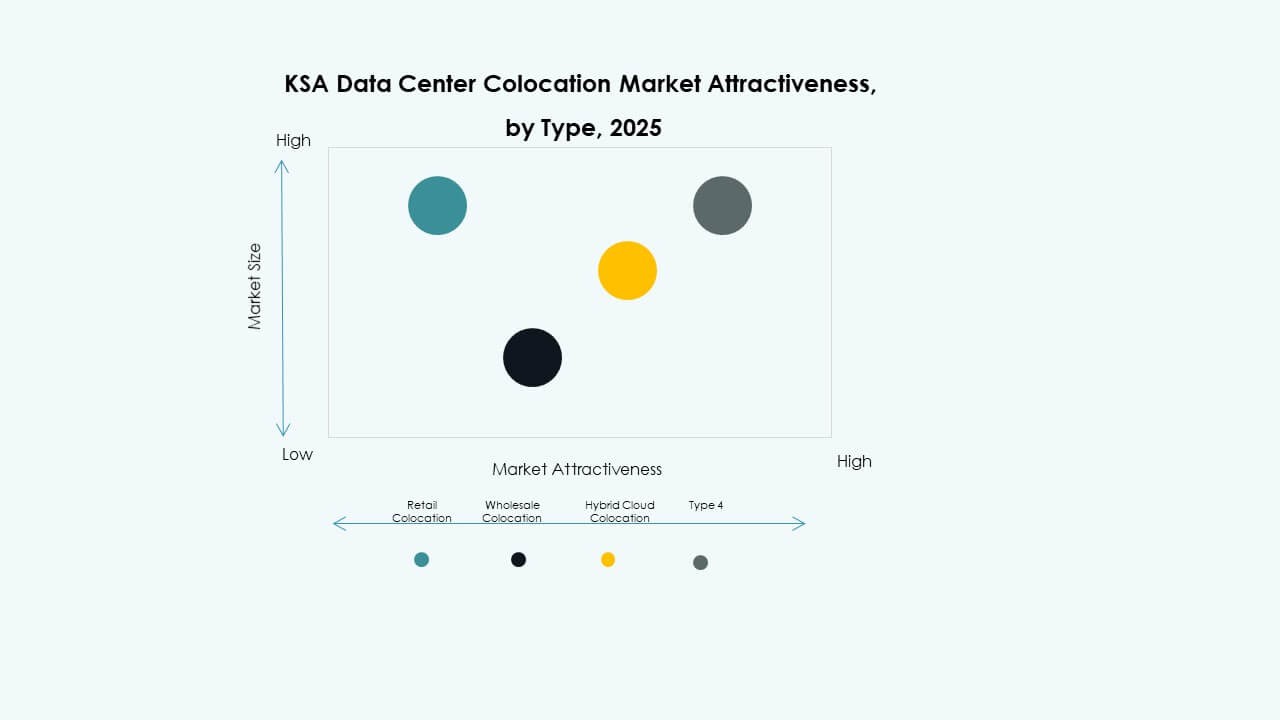

La colocation minorista domina el mercado de colocation de centros de datos de KSA debido a la fuerte demanda empresarial de infraestructura flexible. Las PYME y las grandes empresas prefieren instalaciones compartidas para reducir costos de capital. La colocation mayorista gana impulso a través de implementaciones de hyperscale y contratos a largo plazo. La colocation de nube híbrida atrae a empresas que adoptan estrategias de múltiples nubes. El liderazgo del retail proviene de la agilidad y la eficiencia de costos. Apoya la escalabilidad rápida y una fuerte integración de red. La demanda se intensifica con el aumento del consumo de SaaS e IaaS. Los precios competitivos mejoran la adopción entre diversos sectores industriales.

Por nivel de categoría

La categoría 3 lidera el mercado de colocation de centros de datos de KSA con la mayor participación, respaldada por su equilibrio de costo, rendimiento y tiempo de actividad. Ofrece una disponibilidad del 99.982% e infraestructura redundante. Las instalaciones de categoría 4 ganan tracción en servicios financieros y sectores gubernamentales que necesitan tiempo de actividad crítico. Las categorías 1 y 2 siguen siendo relevantes para las PYME con menores necesidades de redundancia. El crecimiento de la categoría 3 refleja la demanda de fiabilidad y escalabilidad. Los operadores invierten en actualizaciones para cumplir con la evolución de la normativa. La alta disponibilidad del servicio genera confianza en los clientes.

Por tamaño de la empresa

Las grandes empresas representan la mayor parte del mercado de colocation de centros de datos de KSA. Su necesidad de entornos de alta capacidad, seguros e interconectados impulsa la demanda. Las PYME adoptan cada vez más la colocation por eficiencia de costos y flexibilidad. El segmento empresarial aprovecha la colocation para modernizar las estrategias de TI. La fuerte integración con marcos de nube híbrida y multi-nube apoya la transformación digital. Las grandes empresas dominan debido a los requisitos de conectividad global. Las PYME aumentan la adopción a través de servicios modulares. Ambos segmentos contribuyen a la diversificación del mercado y al crecimiento constante.

Por industria de usuario final

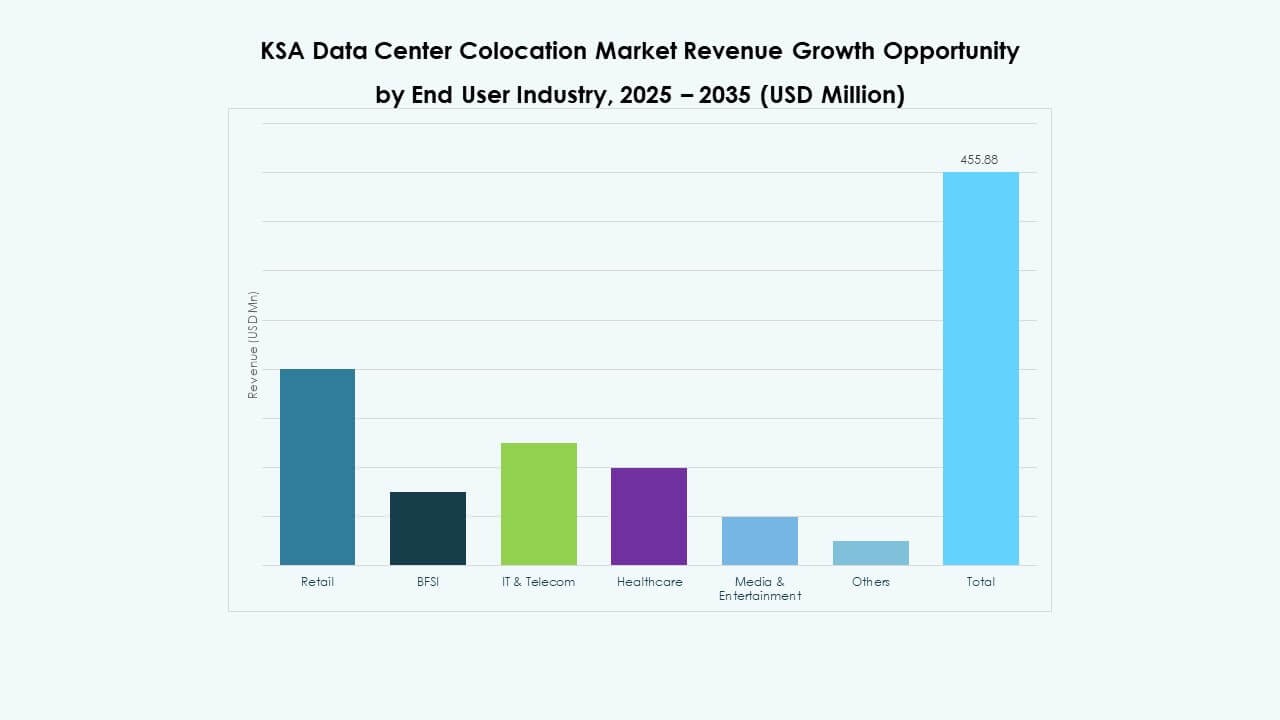

IT & Telecom domina el mercado de colocación de centros de datos en KSA debido al alto uso de la nube y al tráfico de datos. BFSI sigue con fuertes necesidades de cumplimiento normativo y seguridad de datos. Los sectores de retail y salud aumentan las inversiones para apoyar el crecimiento del comercio electrónico y la telemedicina. Los medios y el entretenimiento aprovechan la colocación para la entrega de contenido. Otros la adoptan para la reducción de costos y flexibilidad. IT & Telecom impulsa la modernización de la infraestructura. La alta demanda de ancho de banda y los requisitos de conectividad sostienen su liderazgo en el segmento.

Perspectivas Regionales

Región Central – Riyadh Liderando con 46.8% de Participación de Mercado

La región central lidera el mercado de colocación de centros de datos en KSA debido al fuerte desarrollo de infraestructura y las inversiones estratégicas. Riyadh sirve como el principal centro digital, albergando importantes instalaciones de hiperescalado y colocación. Los proyectos gubernamentales y las expansiones de telecomunicaciones fortalecen su liderazgo. Se beneficia de una conectividad avanzada y una concentración de sedes empresariales. La proximidad a los centros de políticas apoya un procesamiento regulatorio más rápido. La sólida infraestructura de fibra de la ciudad mejora la resiliencia de la red. Esta posición consolida su papel como un ecosistema de datos central.

- Por ejemplo, Center3, una subsidiaria de STC, amplió su centro de datos Khurais en Riyadh en 9.6 MW como parte de su plan para alcanzar más de 300 MW de capacidad para 2027. El proyecto se alinea con la estrategia nacional de Center3 para escalar hasta 1 GW de capacidad de centro de datos para 2030.

Región Occidental – Jeddah y La Meca Emergentes con 31.5% de Participación de Mercado

La región occidental está emergiendo como una zona clave de crecimiento, apoyada por su proximidad a los puntos de aterrizaje de cables internacionales. Jeddah atrae inversiones para la expansión de hiperescalado y redes de entrega de contenido. Soporta aplicaciones de baja latencia y conectividad global. La región se beneficia de una base empresarial en crecimiento y acceso estratégico al puerto. La modernización de la infraestructura mejora las capacidades de alojamiento. Las asociaciones internacionales aumentan la capacidad y la resiliencia. Esta región se posiciona como una puerta de entrada para el tráfico de datos global en el Reino.

Región Oriental – Dammam Ganando Impulso con 21.7% de Participación de Mercado

La región oriental está ganando impulso debido a su sólida base industrial y la demanda del sector energético. Dammam sirve a empresas en petroquímica, manufactura y logística. Se conecta a las principales redes de telecomunicaciones que apoyan servicios de colocación seguros. La proximidad a la infraestructura energética mejora su valor estratégico. Los inversores ven esta región como un centro complementario a Riyadh y Jeddah. Las fuertes actualizaciones de red aumentan la fiabilidad. La región construye capacidad para apoyar la creciente transformación digital en industrias clave.

- Por ejemplo, DAMAC Digital (anteriormente EDGNEX Data Centers by DAMAC) logró la Certificación Tier III del Uptime Institute para su centro de datos Dammam Fase 1, reconociendo una capacidad de carga de TI de 5,150 kW en múltiples salas y salas de encuentro. La certificación confirma operaciones concurrentemente mantenibles y fortalece la posición de la empresa en el mercado de colocation de Arabia Saudita.

Perspectivas Competitivas:

- Mobily

- STC (Saudi Telecom Company)

- Zain KSA

- NourNet

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

El mercado de Colocación de Centros de Datos en KSA presenta una fuerte mezcla de operadores de telecomunicaciones nacionales y proveedores globales de hyperscale. Está moldeado por inversiones en infraestructura de edge, integración en la nube y soluciones híbridas. Mobily, STC y Zain KSA amplían su presencia a través de instalaciones de alta capacidad y servicios neutrales para operadores. Empresas globales como Equinix, AWS y NTT se centran en asociaciones estratégicas para fortalecer su presencia regional. Los operadores priorizan el rendimiento de baja latencia, la seguridad y la infraestructura energéticamente eficiente para atraer a clientes empresariales. La competitividad en precios, la diferenciación de servicios y las capacidades de interconexión impulsan el posicionamiento en el mercado. La demanda de los sectores financiero, de telecomunicaciones y de la nube acelera la expansión de la red. Los actores líderes fortalecen su ventaja a través de nuevos despliegues y actualizaciones tecnológicas.

Desarrollos Recientes:

- En septiembre de 2025, Saudi Telecom Company (STC) y su subsidiaria, Solutions by STC, finalizaron un acuerdo de SAR 313.39 millones (aproximadamente $62 millones) para expandir centros de datos en Khamis Mushait, Dammam, Qassim y el norte de Riad. Firmado el 28 de septiembre, este acuerdo de 36 meses se centra en modernizar la infraestructura, mejorar las redes 5G y actualizar el equipo para aumentar la conectividad nacional.

- En julio de 2025, Zain KSA firmó un memorando de entendimiento estratégico con Cisco para desarrollar infraestructura de inteligencia artificial (IA) y soluciones de GPU como servicio en Arabia Saudita. Esta colaboración tiene como objetivo construir entornos de colocación robustos y listos para IA, permitiendo a clientes empresariales y gubernamentales acceder a recursos de computación de alto rendimiento. La asociación también apoya el desarrollo de talento local y las iniciativas de innovación como parte de la hoja de ruta de transformación digital de la Visión 2030.

- En mayo de 2025, DataVolt entró en una asociación estratégica de $20 mil millones con Supermicro, con sede en EE. UU., para acelerar el desarrollo de la Estrategia Nacional de Centros de Datos de Arabia Saudita. Esta colaboración tiene como objetivo mejorar la infraestructura de IA del Reino y la integración de energía verde al localizar sistemas de computación de alto rendimiento y la producción de hardware de centros de datos.

- En enero de 2025, Amazon Web Services (AWS) lanzó una nueva ubicación de CloudFront Edge en Yeda, Arabia Saudita. Esta expansión, oficializada el 24 de enero, mejora la entrega de contenido regional con un rendimiento de baja latencia y protección DDoS a través de AWS Shield. El desarrollo se produce antes de la próxima región de centro de datos de hyperscale de $5.3 mil millones de AWS en el Reino, que se espera que esté operativa para 2026.