Resumen Ejecutivo:

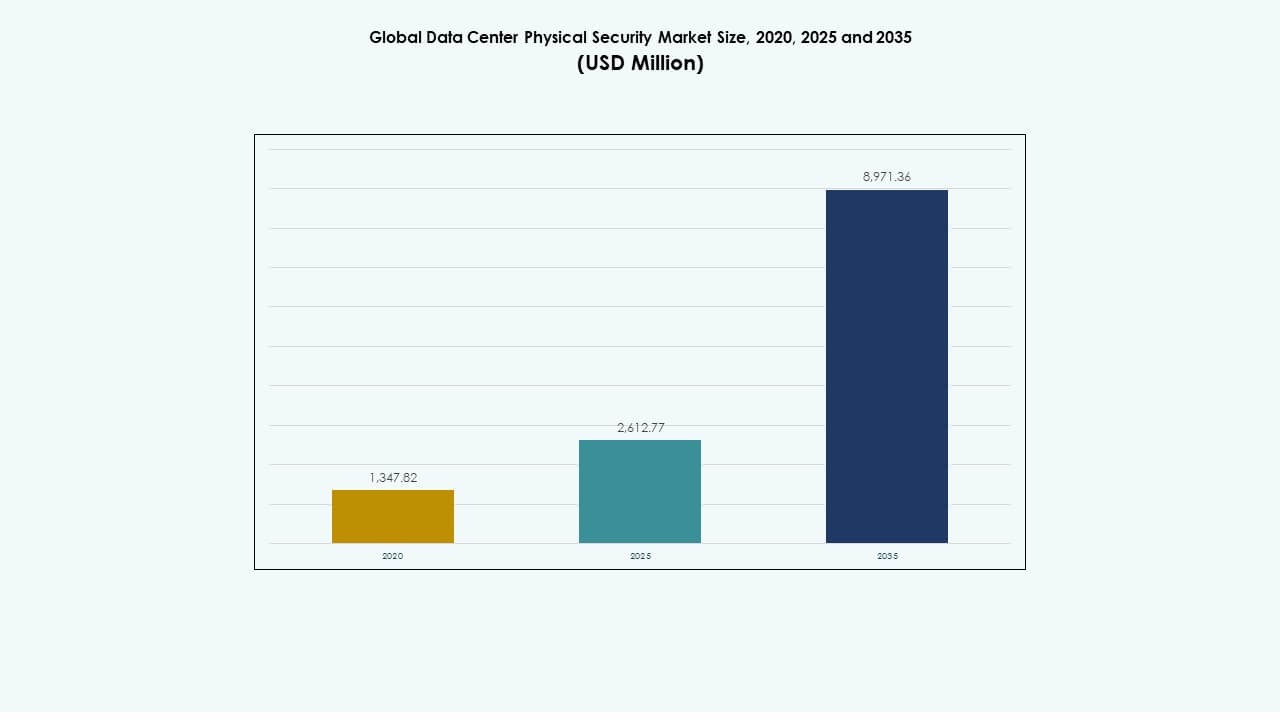

El tamaño del mercado global de seguridad física de centros de datos se valoró en USD 1,347.82 millones en 2020, alcanzando USD 2,612.77 millones en 2025 y se anticipa que llegará a USD 8,971.36 millones para 2035, con un CAGR del 13.07% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos 2025 |

USD 2,612.77 Millones |

| Mercado de Seguridad Física de Centros de Datos, CAGR |

13.07% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos 2035 |

USD 8,971.36 Millones |

La expansión del mercado está impulsada por una fuerte adopción de herramientas de acceso biométrico, unidades de vigilancia habilitadas por IA y plataformas de monitoreo integradas que aseguran instalaciones complejas. Los operadores invierten en sistemas de defensa multinivel que soportan cargas de trabajo de alta densidad y el creciente tráfico de datos. La innovación en inteligencia de identidad y detección automatizada de amenazas fortalece la confiabilidad operativa. El mercado tiene un valor estratégico para las empresas debido a su capacidad para proteger la infraestructura digital central, mientras que los inversores ganan confianza a largo plazo por la demanda constante en el desarrollo de la nube y la colocación.

Norteamérica lidera debido a la actividad madura de hiperescala y estrictos estándares regulatorios que refuerzan el despliegue avanzado. Europa mantiene un fuerte crecimiento apoyado por sólidos marcos de cumplimiento. Asia Pacífico emerge como la zona de más rápido crecimiento a medida que la expansión de la nube se acelera en las principales economías. Oriente Medio y América Latina ganan impulso a través de nuevos programas de infraestructura digital. África continúa avanzando con el creciente desarrollo de centros de datos impulsado por telecomunicaciones.

Impulsores del Mercado

Impulsores del Mercado

Creciente Demanda de Defensa Física Multinivel Avanzada en Instalaciones de Alta Densidad

Los operadores invierten en una protección más fuerte debido al aumento de amenazas de intrusión y mayor tráfico de datos. Esto impulsa a las empresas a desplegar sistemas de defensa multinivel que reducen el riesgo de brechas en los sitios principales. Las empresas adoptan herramientas de acceso biométrico que fortalecen la validación de identidad para salas restringidas. Los proveedores introducen unidades de vigilancia preparadas para IA que apoyan alertas de amenazas en tiempo real. Las empresas vinculan alarmas, sensores y cámaras bajo plataformas unificadas que reducen errores manuales. Los inversores ven el mercado global de seguridad física de centros de datos como un activo estable a largo plazo debido a la creciente dependencia digital. Los operadores actualizan hardware heredado que ya no cumple con las nuevas reglas de cumplimiento. Las partes interesadas buscan sistemas escalables que soporten diseños diversos y necesidades operativas más amplias.

- Por ejemplo, el ecosistema HID iCLASS SEOS de ASSA ABLOY se implementa en grandes centros de datos de EE. UU. y admite credenciales móviles, de tarjeta y biométricas seguras, cumpliendo con los estándares FIDO e ISO/IEC 7816 para la gestión de identidad encriptada en salas restringidas.

Rápida Expansión De Proyectos De Nube, Colocación Y Hiperescala Impulsa Nuevos Ciclos De Adquisición De Seguridad

El aumento de nuevas instalaciones impulsa la demanda de control de entrada inteligente, monitoreo automatizado y zonas perimetrales más fuertes. Los operadores buscan sistemas integrados que se ajusten a racks de alta capacidad y salas de servidores densas. Esto fomenta una adopción más amplia de análisis de movimiento que ayudan a detectar desviaciones de ruta cerca de áreas seguras. Las empresas amplían la adquisición para incluir racks reforzados que bloquean el acceso no autorizado a gabinetes. Las regiones de nube requieren herramientas de alta calidad que cumplan con las normas de auditoría globales en múltiples grupos de inquilinos. El Mercado Global de Seguridad Física de Centros de Datos gana tracción constante por el aumento de construcciones de colocación en los principales centros. Los contratos a largo plazo con operadores empujan a los proveedores a extender el soporte para diversas arquitecturas. Las partes interesadas prefieren rutas de actualización que mantengan baja la interrupción.

Cambio Hacia La Vigilancia Habilitada Por IA, Inteligencia De Identidad Y Plataformas De Orquestación De Seguridad Centralizada

Las herramientas de IA mejoran la precisión de detección y apoyan el seguimiento en tiempo real en múltiples pisos. Los operadores implementan análisis que leen posturas anormales, zonas de sombra y rupturas de ruta. Esto apoya modelos de respuesta proactiva que reducen el tiempo de violación. Los sistemas de inteligencia de identidad aumentan la precisión del control en salas de datos sensibles. Las empresas integran herramientas de verificación continua que rastrean patrones de usuario para zonas de alto riesgo. El Mercado Global de Seguridad Física de Centros de Datos se beneficia de una fusión más profunda entre datos de video y registros de acceso. Los proveedores ofrecen capas de orquestación que vinculan cada herramienta bajo un solo panel de control. Las empresas impulsan la automatización para reducir el error humano.

- Por ejemplo, la cámara de red Q1656 de Axis Communications utiliza el chip ARTPEC-8 con procesamiento de aprendizaje profundo y admite la clasificación de objetos en tiempo real para corredores de centros de datos, mejorando la precisión de los análisis documentados a través de los puntos de referencia de Edge AI de Axis.

Aumento De La Presión De Cumplimiento, Convergencia Ciberfísica Y Demanda De Gobernanza De Instalaciones De Confianza Cero

Los reguladores empujan a las empresas a adoptar controles más fuertes para la segregación de inquilinos y la seguridad de activos. Los operadores aplican reglas de entrada de confianza cero que validan cada movimiento en zonas seguras. Esto impulsa el uso de credenciales móviles, unidades anti-cola y acceso multifactor. La alineación ciberfísica ayuda a las empresas a gestionar intentos de violación en redes y puntos de entrada. Los inversores apoyan plataformas que reducen el riesgo legal y protegen el tiempo de actividad. El Mercado Global de Seguridad Física de Centros de Datos se beneficia de una mayor adopción de diseños seguros por diseño. Los proveedores ofrecen registros de auditoría que ayudan a las empresas a cumplir con los marcos de seguridad globales. Las partes interesadas esperan actualizaciones constantes debido a los patrones de amenaza en evolución.

Tendencias del Mercado

Tendencias del Mercado

Creciente Integración De Robots Autónomos De Patrullaje, Drones Inteligentes Y Unidades Perimetrales Ricas En Sensores

Las empresas prueban unidades de patrulla robóticas que monitorean grandes complejos con precisión constante. Los operadores utilizan drones perimetrales que cubren largas distancias más rápido que las rondas manuales. Ayuda a los equipos a detectar cambios de movimiento, calor y vibración con alta precisión. Las flotas robóticas reducen tareas repetitivas y aumentan la visibilidad a lo largo de las cercas externas. Los proveedores añaden análisis inteligentes que ayudan a predecir zonas de brecha. El mercado global de seguridad física de centros de datos registra una creciente adopción de sistemas de patrulla remota en parques hiperescalables. Los drones crean una fuerte disuasión para intentos de intrusión nocturna. Las empresas exploran flotas híbridas que combinan robots con sensores fijos.

Mayor Adopción De Plataformas De Seguridad Gestionadas En La Nube Y Visibilidad Remota Para Sitios Distribuidos

Los operadores se trasladan a sistemas en la nube que gestionan derechos de acceso, transmisiones de video y alertas desde equipos centrales. Apoya la visibilidad en tiempo real a través de huellas multi-región. Las empresas reducen el uso de hardware al trasladar el almacenamiento a bóvedas en la nube. Los centros de comando remoto obtienen control sobre todas las puertas, racks y nodos perimetrales. Los proveedores de servicios ofrecen herramientas de configuración que manejan inquilinos en crecimiento. El mercado global de seguridad física de centros de datos se beneficia de un fuerte interés en paneles de control unificados en la nube. Los proveedores mejoran el cifrado para un flujo de datos seguro. Las partes interesadas valoran la rápida escalabilidad para nuevos sitios.

Creciente Uso De Gemelos Digitales Para Planificación De Seguridad, Simulación De Amenazas Y Optimización De Capacidad

Los equipos construyen gemelos digitales que mapean salas, racks y zonas de control. Ayuda a los operadores a simular intentos de brecha y planificar contramedidas. Los diseños digitales apoyan una mejor colocación de cámaras, credenciales y alarmas. Las empresas utilizan datos de simulación para afinar modelos de personal. Los conocimientos predictivos ayudan a reducir puntos ciegos antes de cambios físicos. El mercado global de seguridad física de centros de datos adopta gemelos digitales en grandes campus que gestionan tráfico pesado. Los proveedores expanden kits de herramientas que vinculan transmisiones en tiempo real a modelos digitales. Los tomadores de decisiones obtienen una visión más sólida en diseños complejos.

Expansión De Sistemas De Identidad Basados En Biometría Y Modelos De Reemplazo De Credenciales Móviles

Los operadores instalan sistemas faciales, de iris y de venas de la palma que ofrecen alta precisión. Aumenta la seguridad de identidad para áreas críticas. Las credenciales móviles reducen la dependencia de tarjetas que pueden perderse o ser mal utilizadas. Las unidades biométricas restringen la entrada a personal verificado. Los proveedores refinan algoritmos para soportar un flujo más rápido. El mercado global de seguridad física de centros de datos avanza hacia ecosistemas biométricos completos en sitios densos. Las empresas despliegan verificaciones multifactor para la entrada a racks. Las partes interesadas apoyan modelos biométricos debido a registros de auditoría más sólidos.

Desafíos Del Mercado

Sofisticación Creciente De Amenazas, Alto Costo De Despliegue Y Complejidad En Entornos Multi-Sitio

Los actores de amenazas utilizan herramientas de brecha avanzadas que eluden soluciones de acceso más antiguas. Los operadores enfrentan una presión creciente para actualizar sistemas en grandes campus. Aumenta el costo de sensores especializados y plataformas estrechamente integradas. Las empresas luchan con diseños variados que necesitan un despliegue personalizado. El costo de mantenimiento aumenta debido a las horas operativas ininterrumpidas. El mercado global de seguridad física de centros de datos enfrenta necesidades de integración complejas en salas heredadas. Los proveedores gestionan problemas de compatibilidad que retrasan las actualizaciones. Las partes interesadas necesitan equipos capacitados para supervisión continua.

Presión Regulatoria, Escasez De Habilidades Y Limitada Interoperabilidad Entre Herramientas De Seguridad

Los reguladores exigen auditorías estrictas que desafían a las empresas con documentación débil. Esto crea tensión para los operadores que gestionan sitios globales con reglas diversas. Las brechas de habilidades ralentizan la adopción de herramientas preparadas para IA. Los equipos de seguridad enfrentan dificultades para alinear hardware con software de diferentes proveedores. La interoperabilidad limitada reduce la eficiencia del sistema. El mercado global de seguridad física de centros de datos enfrenta tensiones de integración en proyectos internacionales. Los equipos pasan más tiempo validando flujos de datos. Las partes interesadas necesitan una mejor coordinación con los proveedores.

Oportunidades del Mercado

Oportunidades del Mercado

Expansión de Construcciones Hiperescala, Aumento del Despliegue de Borde y Necesidad de Modelos de Seguridad Multitenant Flexibles

El crecimiento hiperescala impulsa la demanda de control de acceso avanzado, visión por IA y sensores inteligentes. Los sitios de borde crean la necesidad de plataformas compactas que aseguren pequeñas salas. Esto genera oportunidades para hardware plug-and-play que se adapte a redes distribuidas. Los sitios multitenant adoptan herramientas que aseguran una segregación estricta. Los proveedores apoyan reglas de identificación dinámicas que aceleran la incorporación. El mercado global de seguridad física de centros de datos se beneficia de nuevas zonas en redes de telecomunicaciones y nube. Las empresas exploran herramientas de operación remota. Las partes interesadas ven los nodos distribuidos como un área prioritaria.

Crecimiento de la Automatización, Análisis en Tiempo Real e Inteligencia de Seguridad Predictiva

Las herramientas de automatización reducen las verificaciones manuales y disminuyen el tiempo de inactividad de seguridad. Los motores predictivos detectan cambios de patrones en pasillos activos. Esto ayuda a los operadores a detener brechas temprano. Los proveedores añaden análisis que rastrean anomalías en racks y gabinetes. Las empresas invierten en paneles unificados que monitorean todos los dispositivos. El mercado global de seguridad física de centros de datos gana impulso con actualizaciones preparadas para IA. Los equipos utilizan información para rediseñar la disposición de los pisos. Las partes interesadas valoran la mejora del tiempo de actividad.

Segmentación del Mercado

Segmentación del Mercado

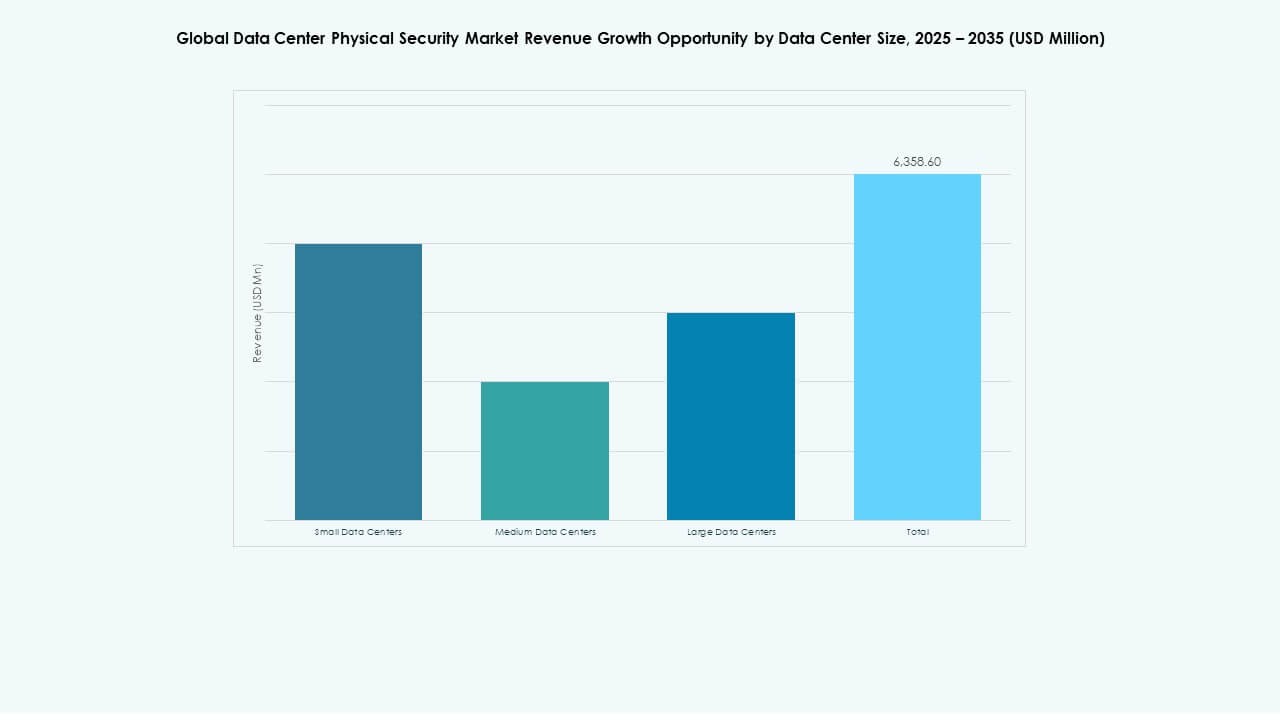

Por Tamaño del Centro de Datos

Los pequeños centros de datos registran un crecimiento constante debido a la creciente demanda de diseños compactos que soportan cargas de trabajo remotas. Las instalaciones medianas ganan mayor tracción debido al costo de construcción equilibrado y la capacidad de expansión confiable. Los grandes centros de datos mantienen la participación dominante debido a la mayor densidad de racks y una inversión más fuerte. El mercado global de seguridad física de centros de datos se beneficia de la creciente necesidad de seguridad en grandes bloques vinculados a hiperescala. Los operadores despliegan controles avanzados que protegen a múltiples grupos de inquilinos. Las actualizaciones estratégicas aumentan la visibilidad en todas las zonas. Los proveedores se centran en herramientas automatizadas para entornos complejos.

Por Componente

El segmento de soluciones lidera debido a la fuerte adopción de herramientas de vigilancia, control de acceso y detección. Las empresas prefieren soluciones integradas que gestionen alertas en tiempo real en diversos salones. Los servicios crecen debido a mayores necesidades de despliegue en sitios globales. El mercado global de seguridad física de centros de datos se beneficia del aumento del soporte de instalación en nuevas construcciones. Los proveedores ofrecen modelos de consultoría que alinean diseños con estándares globales. Los operadores invierten en mantenimiento del ciclo de vida para la protección del tiempo de actividad. Las soluciones continúan teniendo la mayor participación debido al impacto directo en el control de brechas.

Por Solución

La videovigilancia tiene la mayor participación debido a su papel en la monitorización en tiempo real en grandes campus. El control de acceso crece a medida que las empresas cambian a sistemas biométricos y credenciales móviles. La monitorización y detección ganan un uso más amplio debido al aumento de la precisión de los sensores. El Mercado Global de Seguridad Física de Centros de Datos apoya configuraciones de múltiples capas que combinan todas las herramientas. Los operadores despliegan sistemas de identificación fuertes para salas de alto riesgo. Los proveedores amplían las funciones analíticas en las cámaras. Las empresas adoptan herramientas de movimiento avanzadas para la seguridad del perímetro y los pasillos.

Por Servicios

La integración de sistemas domina debido a la necesidad de plataformas unificadas que gestionen diseños densos. La consultoría juega un papel clave en la planificación de actualizaciones seguras de instalaciones. El mantenimiento y soporte crecen debido a las operaciones ininterrumpidas en los salones de datos. El Mercado Global de Seguridad Física de Centros de Datos depende de una fuerte integración para una fiabilidad a largo plazo. Los proveedores ayudan a las empresas a vincular hardware heredado con nuevos módulos. Los servicios aseguran un despliegue más fluido y menor tiempo de inactividad. Los equipos dependen del soporte experto para auditorías de cumplimiento.

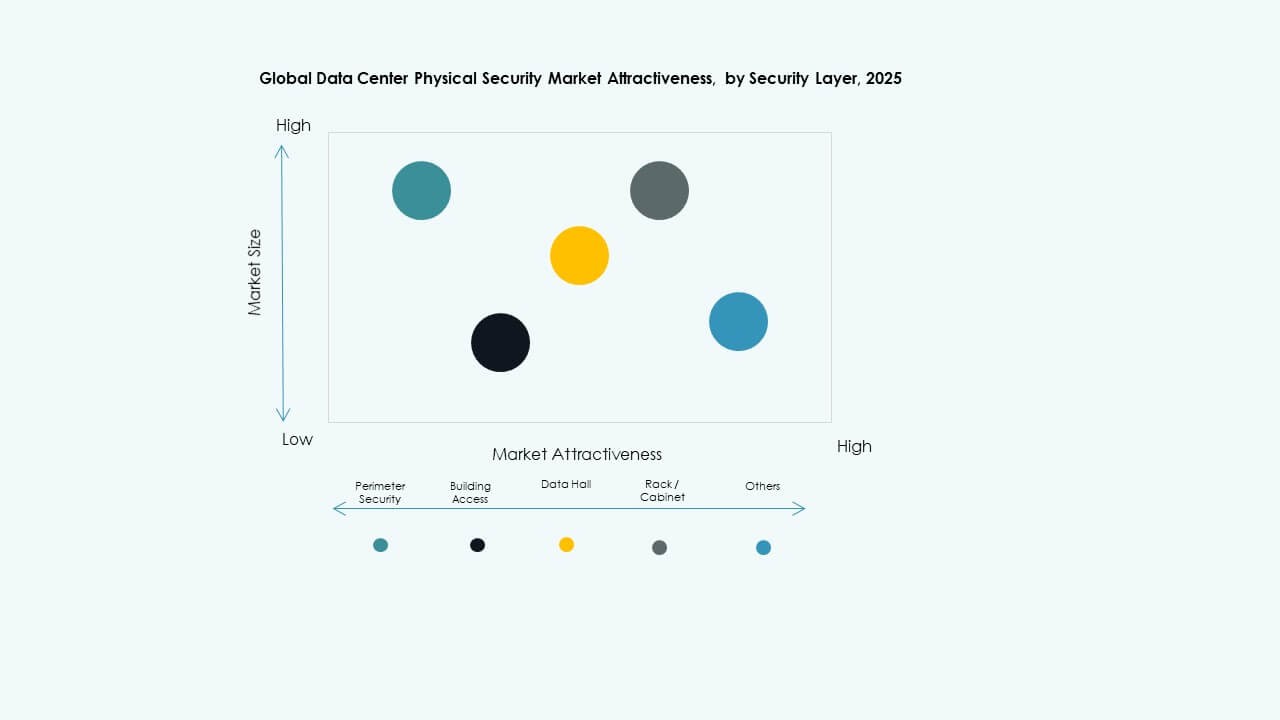

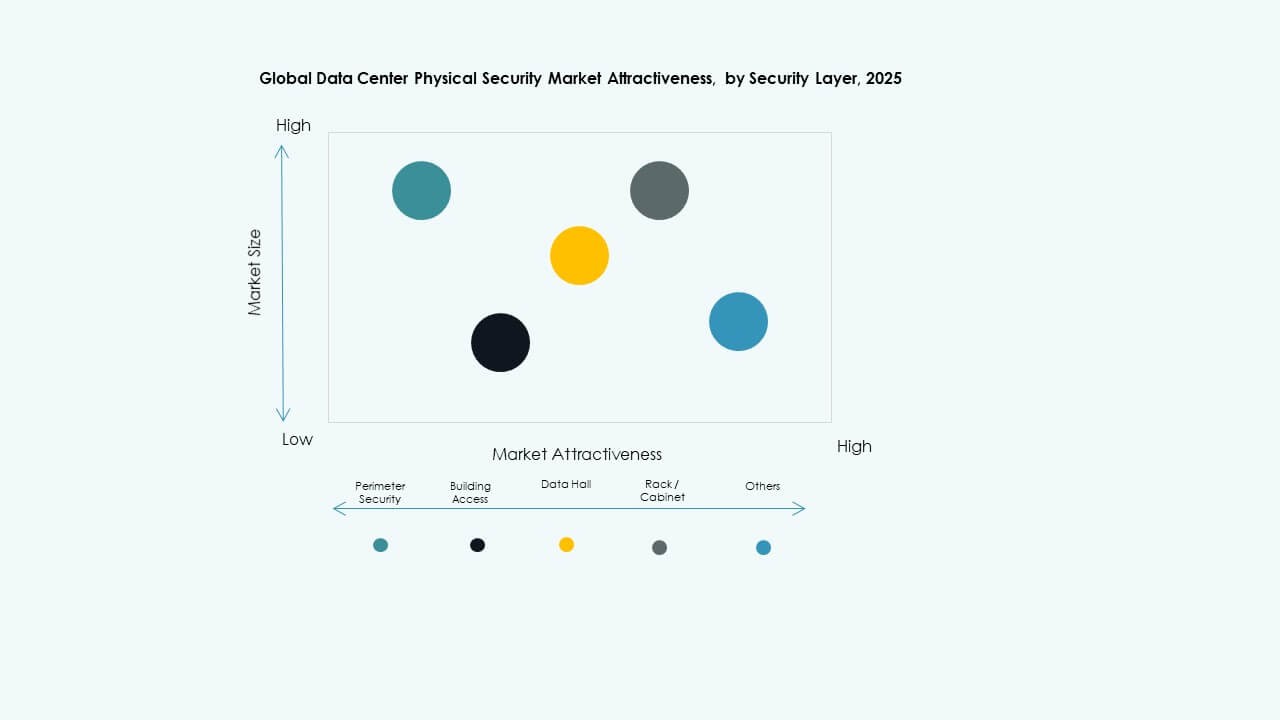

Por Capa de Seguridad

La seguridad perimetral mantiene una fuerte participación debido al alto riesgo en zonas externas. Los sistemas de acceso a edificios crecen con el uso más amplio de biometría e identificaciones inteligentes. La protección de salones de datos gana tracción debido a los activos sensibles en salas centrales. El Mercado Global de Seguridad Física de Centros de Datos apoya el control de múltiples capas para grandes campus. Las herramientas de racks y gabinetes aumentan debido a la necesidad de una segmentación más fuerte. Los operadores despliegan unidades anti-cola para reducir intentos de violación. Los proveedores entregan modelos en capas que cubren cada zona.

Por Tipo de Centro de Datos

Las instalaciones hiperescalables dominan debido a la masiva actividad de construcción y estrictas normas de seguridad. Los sitios de colocación crecen con el aumento del volumen de inquilinos en centros globales. Los centros de datos empresariales mantienen una demanda constante debido a las cargas de trabajo internas. El Mercado Global de Seguridad Física de Centros de Datos se expande en nodos de borde que soportan tareas de baja latencia. Los operadores aseguran salas distribuidas con herramientas compactas. Los proveedores suministran kits escalables para configuraciones híbridas. La hiperescalabilidad sigue siendo el segmento líder.

Por Usuario Final

TI y telecomunicaciones lideran debido a la fuerte dependencia de infraestructura digital crítica. BFSI sigue debido a la alta presión de cumplimiento. Gobierno y defensa mantienen un fuerte enfoque en salas seguras. El Mercado Global de Seguridad Física de Centros de Datos ve un uso creciente en salud y comercio minorista debido al aumento de registros digitales. Los sitios de manufactura fortalecen los controles de acceso en líneas automatizadas. Los proveedores apoyan una amplia adopción en sectores regulados. Los operadores invierten en entornos de alta confianza.

Perspectivas Regionales:

Perspectivas Regionales:

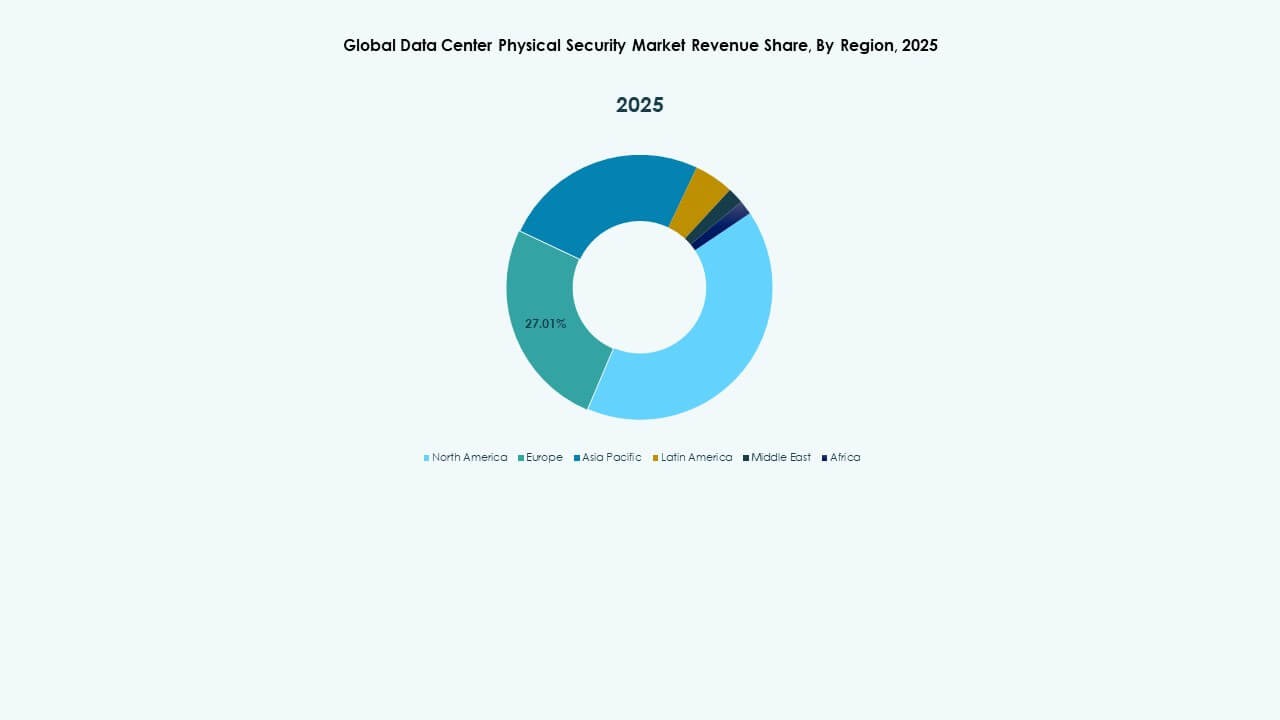

Norteamérica

El tamaño del mercado de seguridad física de centros de datos globales de América del Norte se valoró en USD 552.88 millones en 2018 a USD 1,044.32 millones en 2024 y se anticipa que alcanzará USD 3,565.67 millones para 2032, con un CAGR del 13.01% durante el período de pronóstico. Participación de mercado regional en 2024: 39.97%. América del Norte lidera debido a la fuerte expansión de hiperescalas y estrictas normas de cumplimiento. Los operadores implementan sistemas biométricos, herramientas de video con IA y controles de acceso de múltiples capas en nuevos campus. Se beneficia de plataformas de integración avanzadas que apoyan la visibilidad en tiempo real. Las empresas de la nube invierten en unidades de perímetro de alta calidad que aseguran grandes complejos. Los proveedores introducen análisis que detectan cambios de comportamiento cerca de áreas restringidas. Las empresas regionales aplican rigurosas auditorías en racks y salas. El mercado global de seguridad física de centros de datos gana fuerte impulso por las construcciones dominadas por EE.UU. La inversión crece con la creciente demanda de colocation en los principales centros tecnológicos.

- Por ejemplo, el Pro-Watch Intelligent Command de Honeywell integra hasta 225,000 dispositivos de control de acceso en una sola plataforma, apoyando la monitorización unificada en grandes campus de centros de datos en EE.UU.

Europa

El tamaño del mercado de seguridad física de centros de datos globales de Europa se valoró en USD 388.04 millones en 2018 a USD 705.71 millones en 2024 y se anticipa que alcanzará USD 2,277.83 millones para 2032, con un CAGR del 12.38% durante el período de pronóstico. Participación de mercado regional en 2024: 27.01%. Europa mantiene una posición fuerte debido a estrictos estándares regulatorios y reglas de certificación estructuradas. Los operadores mejoran el control de acceso, herramientas de identidad y unidades de vigilancia para adaptarse a los marcos de privacidad en evolución. Se beneficia de la creciente demanda en Alemania, el Reino Unido y los países nórdicos. Los sitios de borde en ciudades densas necesitan herramientas compactas que mantengan un alto tiempo de actividad. Los proveedores entregan sistemas integrados que conectan capas cibernéticas y físicas. Los operadores de colocation amplían salas seguras para apoyar el crecimiento de múltiples inquilinos. El mercado global de seguridad física de centros de datos crece de manera constante en sectores regulados. Las empresas asignan altos presupuestos para mantener la confianza operativa.

Asia Pacífico

El tamaño del mercado de seguridad física de centros de datos globales de Asia Pacífico se valoró en USD 284.39 millones en 2018 a USD 632.29 millones en 2024 y se anticipa que alcanzará USD 2,457.71 millones para 2032, con un CAGR del 14.45% durante el período de pronóstico. Participación de mercado regional en 2024: 24.20%. Asia Pacífico emerge como la región de más rápido crecimiento debido a la rápida adopción de la nube en las principales economías. Los operadores implementan vigilancia con IA, sensores de perímetro y sistemas de entrada biométrica en construcciones densas. Apoya la construcción a gran escala en China, India, Japón y Corea del Sur. Nuevas políticas digitales impulsan la inversión en infraestructura de instalaciones seguras. Los proveedores suministran hardware escalable que se adapta a diseños diversos. Las empresas de colocation e hiperescalas se expanden agresivamente en conglomerados metropolitanos. El mercado global de seguridad física de centros de datos gana tracción por la aceleración digital liderada por telecomunicaciones. El crecimiento regional se mantiene fuerte debido al alto tráfico de datos.

América Latina

El tamaño del mercado de seguridad física de centros de datos globales en América Latina se valoró en USD 67.12 millones en 2018 a USD 128.03 millones en 2024 y se anticipa que alcanzará USD 399.23 millones para 2032, con un CAGR del 11.99% durante el período de pronóstico. Participación de mercado regional en 2024: 4.90%. América Latina se expande debido a la creciente demanda de servicios en la nube y sitios de colocación seguros. Los operadores adoptan análisis de video, herramientas de identidad y barreras de acceso en nuevos centros. Se beneficia de las actualizaciones digitales nacionales en Brasil, Chile y México. Los proveedores apoyan implementaciones modulares que se adaptan a instalaciones medianas. Las empresas regionales se enfocan en el refuerzo del perímetro para contrarrestar riesgos externos. Los proyectos gubernamentales impulsan la inversión en entornos controlados. El mercado global de seguridad física de centros de datos se fortalece a través de asociaciones con empresas globales de la nube. La demanda aumenta por la migración empresarial a infraestructuras de datos modernas.

- Por ejemplo, la plataforma unificada Security Center de Genetec desplegada en instalaciones latinoamericanas admite hasta 300,000 identidades de titulares de tarjetas en un solo sistema, mejorando la gestión de acceso de alta densidad.

Oriente Medio

El tamaño del mercado de seguridad física de centros de datos globales en Oriente Medio se valoró en USD 36.26 millones en 2018 a USD 67.15 millones en 2024 y se anticipa que alcanzará USD 185.26 millones para 2032, con un CAGR del 10.57% durante el período de pronóstico. Participación de mercado regional en 2024: 2.57%. Oriente Medio crece debido a las crecientes zonas nacionales de nube y programas digitales de alta seguridad. Los operadores despliegan puntos de entrada biométricos, unidades de protección de racks y cámaras térmicas avanzadas. Se beneficia de planes de infraestructura digital respaldados por el gobierno. Los proveedores suministran sistemas robustos adecuados para grandes complejos al aire libre. Las empresas regionales invierten en defensa de múltiples capas para contrarrestar el riesgo de intrusión física. Los constructores de hiperescala expanden su presencia a lo largo de los corredores del CCG. El mercado global de seguridad física de centros de datos gana tracción con implementaciones de vanguardia. El crecimiento se mantiene estable con un fuerte interés en mejoras orientadas al cumplimiento.

África

El tamaño del mercado de seguridad física de centros de datos globales en África se valoró en USD 19.14 millones en 2018 a USD 35.27 millones en 2024 y se anticipa que alcanzará USD 85.68 millones para 2032, con un CAGR del 9.31% durante el período de pronóstico. Participación de mercado regional en 2024: 1.35%. África avanza con la expansión gradual de centros de datos regionales en las principales economías. Los operadores añaden vigilancia inteligente, sensores perimetrales y sistemas de entrada controlada para mejorar la protección del sitio. Observa un creciente interés de proyectos de nube liderados por telecomunicaciones. Los proveedores introducen soluciones compactas que cumplen con los límites de costo y espacio. Las empresas mejoran la seguridad a nivel de gabinete para reducir el acceso no autorizado. El crecimiento se vincula a programas nacionales de transformación digital. El mercado global de seguridad física de centros de datos registra un progreso constante en Sudáfrica, Nigeria y Kenia. La adopción regional se fortalece con nuevas cargas de trabajo empresariales.

Perspectivas Competitivas:

Perspectivas Competitivas:

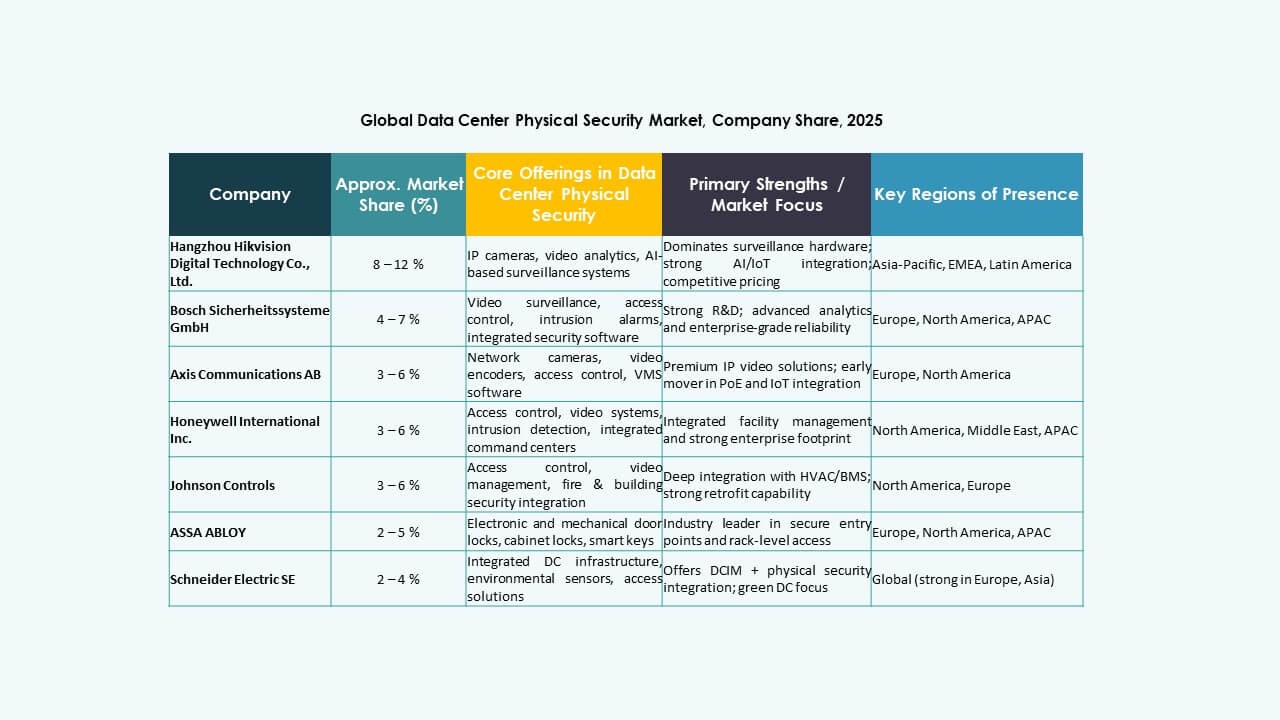

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

El mercado global de seguridad física de centros de datos presenta una mezcla de conglomerados diversificados y especialistas enfocados. Líderes globales como Honeywell, Johnson Controls, Schneider Electric y Siemens ofrecen amplios portafolios. Combinan control de acceso, vigilancia y sistemas de edificios en plataformas integradas. Proveedores de redes y ciberseguridad como Cisco, Fortinet y Palo Alto Networks amplían portafolios hacia gateways de borde y conectividad segura. Empresas de guardia física y servicios gestionados como Securitas expanden contratos de operaciones de seguridad integradas. Especialistas en videovigilancia como Axis Communications e Hikvision impulsan la innovación en cámaras y características analíticas. La competencia se centra en la apertura de plataformas, la profundidad de las API y la capacidad de servicio durante el ciclo de vida. Esto empuja a los proveedores hacia alianzas estratégicas con proveedores de la nube, operadores de colocation e integradores. La presión de precios sigue siendo más fuerte en el hardware, mientras que el software recurrente y los servicios mantienen los márgenes.

Desarrollos Recientes:

Desarrollos Recientes:

- En octubre de 2025, ASSA ABLOY adquirió Kentix GmbH, una empresa alemana especializada en productos de monitoreo y control de acceso diseñados para centros de datos, mejorando sus capacidades en seguridad física para este sector.

- En enero de 2025, ASSA ABLOY también adquirió InVue, un proveedor con sede en Charlotte de soluciones de protección de activos y control de acceso, alineándose con su estrategia de expansión global en control de acceso y protección de activos.