Résumé exécutif :

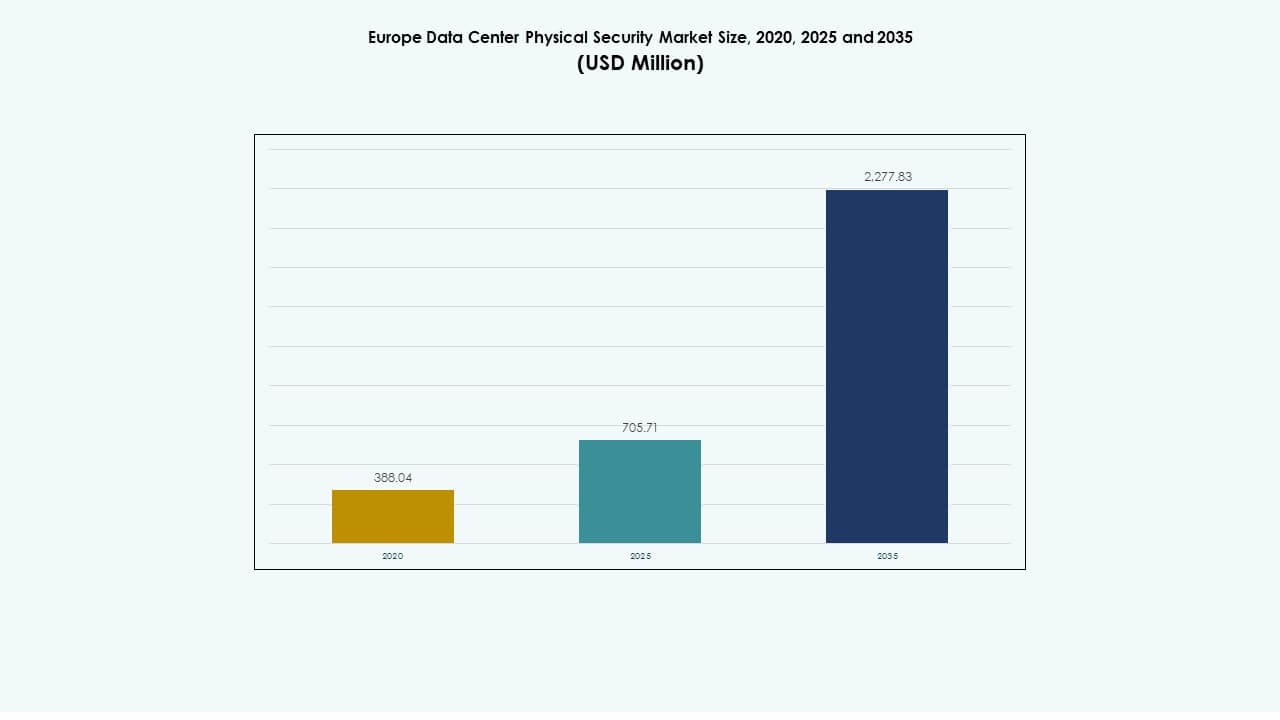

La taille du marché de la sécurité physique des centres de données en Europe était évaluée à 388,04 millions USD en 2020, a atteint 705,71 millions USD en 2025, et devrait atteindre 2 277,83 millions USD d’ici 2035, avec un TCAC de 12,38 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Europe 2025 |

705,71 Millions USD |

| Marché de la Sécurité Physique des Centres de Données en Europe, TCAC |

12,38% |

| Taille du Marché de la Sécurité Physique des Centres de Données en Europe 2035 |

2 277,83 Millions USD |

La numérisation croissante et la conformité réglementaire stricte ont accéléré la demande pour des outils avancés de contrôle d’accès, de vidéosurveillance et de surveillance pilotée par l’IA. Les entreprises investissent dans la sécurité multicouche pour atténuer les risques de violation, tandis que l’innovation dans l’automatisation et l’intégration des capteurs améliore la fiabilité des systèmes. Le marché de la sécurité physique des centres de données en Europe revêt une importance stratégique pour les investisseurs se concentrant sur l’infrastructure résiliente et la protection des données.

L’Europe de l’Ouest est en tête grâce à sa forte empreinte hyperscale et de colocation au Royaume-Uni, en Allemagne et en France. L’Europe du Nord et centrale gagne en traction avec des parcs de données durables, tandis que l’Europe du Sud et de l’Est émerge avec de nouveaux investissements dans l’edge et la colocation. L’efficacité énergétique croissante et l’alignement réglementaire soutiennent une expansion régionale équilibrée.

Principaux moteurs du marché

Principaux moteurs du marché

Augmentation des investissements dans la modernisation de l’infrastructure des centres de données à travers l’Europe

Le marché de la sécurité physique des centres de données en Europe s’étend avec des mises à niveau majeures de l’infrastructure dans les installations hyperscale et d’entreprise. Les opérateurs investissent dans l’accès biométrique, la surveillance par IA et l’analyse thermique pour améliorer la détection des menaces. L’adoption croissante du cloud dans les secteurs bancaire, des télécommunications et de la santé renforce le déploiement du matériel de sécurité physique. Cela reflète l’accent mis par la région sur la conformité et les lois de protection des données. Le marché voit une intégration accrue de l’automatisation dans la gestion de la sécurité. Les fournisseurs conçoivent des solutions évolutives compatibles avec les architectures hybrides et multi-cloud. L’afflux croissant de capitaux dans les hubs de colocation en Europe de l’Ouest stimule une adoption rapide. Les entreprises recherchent une protection renforcée contre les violations physiques et les accès non autorisés.

- Par exemple, Vantage Data Centers a levé 720 millions d’euros en juin 2025 grâce à la première titrisation adossée à des actifs en euros couvrant quatre centres de données en Allemagne, y compris des sites à Berlin et Francfort, soulignant l’investissement croissant dans une infrastructure physique sécurisée et évolutive à travers l’Europe.

Intégration de l’IA et de l’IoT améliorant l’intelligence de la sécurité physique

Les technologies d’intelligence artificielle et de l’Internet des objets renforcent la surveillance en temps réel au sein des installations. Les modèles d’apprentissage automatique analysent les journaux d’accès et les données environnementales pour prédire les risques. Les caméras IA automatisent la détection des intrusions et améliorent la précision des réponses. Le marché de la sécurité physique des centres de données en Europe bénéficie de la mise en œuvre précoce de l’analyse prédictive dans les systèmes critiques. Les opérateurs adoptent des capteurs connectés pour surveiller l’activité des portes et les zones périmétriques. Les fournisseurs promeuvent des plateformes de commande basées sur l’IA pour une visualisation unifiée de la sécurité. Cela améliore l’efficacité opérationnelle et l’alignement sur la conformité dans les installations multi-locataires. La demande pour une surveillance intelligente augmente à mesure que les centres de données économes en énergie se développent.

Conformité Réglementaire Stimulant l’Adoption de Systèmes de Sécurité Avancés

Les réglementations strictes sous le RGPD et les lois nationales sur la cybersécurité poussent les opérateurs à investir dans une protection physique de haute qualité. Cela assure la conformité et réduit le risque de pénalités d’audit. Le marché évolue autour d’exigences strictes d’accès physique et logique. Le marché de la sécurité physique des centres de données en Europe attire l’attention des investisseurs à la recherche de croissance d’actifs réglementés. Les gouvernements promeuvent des cadres pour sécuriser l’infrastructure numérique critique. Les fournisseurs introduisent des systèmes de contrôle d’accès et de vidéo certifiés soutenant l’authentification multi-facteurs. Les normes européennes mettent l’accent sur la redondance et la transparence de l’accès. Les solutions de sécurité s’alignent sur les objectifs de durabilité pour répondre aux politiques modernes d’infrastructure de données.

Demande Croissante pour les Installations de Colocation et Edge Renforçant l’Infrastructure de Sécurité

La croissance des installations edge et de colocation augmente la demande pour des installations de sécurité avancées. Les opérateurs sécurisent les nœuds distribués pour protéger les données sensibles à la latence. Le marché de la sécurité physique des centres de données en Europe gagne en traction à mesure que les entreprises s’étendent aux zones edge régionales. Les fournisseurs déploient des grilles d’accès modulaires et une surveillance intelligente pour sécuriser les installations distantes. Les partenariats stratégiques avec les intégrateurs stimulent la protection holistique de l’infrastructure. Les systèmes d’accès prêts pour l’IA améliorent le temps de fonctionnement et la fiabilité opérationnelle. L’efficacité énergétique reste une considération clé dans la conception du système. L’externalisation croissante des charges de travail informatiques accélère le besoin d’environnements de confiance et conformes.

- Par exemple, Vantage Data Centers a annoncé en octobre 2025 un plan pour construire son deuxième campus italien (MXP2) près de Milan avec un investissement de plus de 350 millions d’euros, ajoutant une capacité informatique de 32 MW pour soutenir la croissance hyperscale et de colocation tout en élargissant son empreinte sécurisée de centres de données européens.

Principales Tendances du Marché

Principales Tendances du Marché

Adoption de Systèmes d’Accès et de Surveillance Alimentés par l’IA dans les Installations Hyperscale

Les opérateurs hyperscale intègrent des analyses basées sur l’IA pour améliorer la connaissance situationnelle. Ces systèmes détectent les mouvements irréguliers et prédisent les tentatives de violation. Les caméras intelligentes, intégrées avec un traitement neuronal, permettent une réponse plus rapide aux incidents. Le marché de la sécurité physique des centres de données en Europe connaît une forte adoption des suites de surveillance IA parmi les sites de niveau III et IV. Les fournisseurs collaborent avec des prestataires d’automatisation pour lier les systèmes physiques aux réseaux de cybersécurité. Cette couche de sécurité hybride renforce les cadres de gouvernance. L’analyse prédictive réduit les risques opérationnels et améliore l’évolutivité. L’infrastructure pilotée par l’IA ouvre la voie à une surveillance intelligente et adaptative à travers l’Europe.

Popularité croissante des cadres de défense physique à plusieurs niveaux

Les opérateurs mettent l’accent sur la protection à plusieurs niveaux au niveau du périmètre, du bâtiment et des armoires. Le marché de la sécurité physique des centres de données en Europe s’accélère vers l’intégration de zones de sécurité redondantes. Chaque couche combine le contrôle d’accès, les capteurs et la surveillance en temps réel. Des barrières périmétriques avancées et des systèmes de reconnaissance faciale réduisent les erreurs humaines. Les fournisseurs introduisent des cadres modulaires permettant un déploiement rapide dans plusieurs installations. Ces configurations garantissent la conformité et le contrôle des coûts. Les parties prenantes apprécient les systèmes en couches pour prévenir les temps d’arrêt et assurer la continuité des activités. Les mises à jour continues soutiennent la résilience dans les environnements hybrides de colocation et de cloud.

Rôle croissant des services de sécurité gérés et de la surveillance à distance

Les entreprises adoptent des services de sécurité gérés pour minimiser la complexité interne. Les centres de surveillance à distance gèrent désormais le contrôle d’accès, l’analyse vidéo et la validation des alarmes. Le marché de la sécurité physique des centres de données en Europe observe une forte traction des entreprises externalisant la gestion des installations. Les fournisseurs gérés intègrent des tableaux de bord basés sur le cloud pour une visualisation en temps réel. Cela soutient l’évolutivité des réseaux multi-sites en croissance. Les accords de niveau de service garantissent une disponibilité 24h/24 et 7j/7 et une réponse rapide aux incidents. La tendance s’aligne sur l’accent croissant mis sur l’efficacité et la maintenance prédictive. La surveillance continue améliore la préparation aux audits pour les industries à haute conformité.

Transition vers des solutions de sécurité vertes et durables

Les principes de durabilité s’étendent aux systèmes de protection physique. Le marché de la sécurité physique des centres de données en Europe adopte du matériel économe en énergie et des matériaux à faibles émissions. Les fournisseurs conçoivent des unités de surveillance écologiques et des systèmes de surveillance alimentés par LED. Les installations intègrent des réseaux de sécurité alimentés par des énergies renouvelables pour s’aligner sur les objectifs ESG des entreprises. Les enceintes recyclables et le refroidissement passif réduisent la consommation d’énergie. Les fabricants mettent en œuvre un contrôle intelligent de l’alimentation pour prolonger la durée de vie des composants. Les innovations axées sur la durabilité attirent les incitations gouvernementales et l’intérêt des investisseurs. La modernisation de la sécurité s’aligne sur les objectifs de neutralité carbone de la région et les politiques numériques à long terme.

Défis du marché

Défis du marché

Coût élevé de l’intégration et de la maintenance à travers des réseaux distribués

Le déploiement de la sécurité physique sur plusieurs sites présente des dépenses en capital élevées. De nombreux opérateurs ont du mal à synchroniser le matériel avec les systèmes hérités. Le marché de la sécurité physique des centres de données en Europe fait face à des coûts croissants en raison de processus d’intégration complexes. Maintenir la compatibilité entre le contrôle d’accès, la surveillance et les outils de gestion informatique augmente la charge opérationnelle. Les contrats de service nécessitent des techniciens spécialisés, augmentant les dépenses pour les petits opérateurs. Les coûts d’énergie et de maintenance restent élevés en raison des configurations redondantes. Cela remet en question les délais de retour sur investissement. Les mises à niveau matérielles continues sollicitent également les budgets annuels des opérateurs hyperscale et d’entreprise.

Souveraineté des données et complexité réglementaire ralentissant la mise en œuvre uniforme

Différentes nations maintiennent des cadres de conformité variés, compliquant le déploiement des systèmes. Le marché de la sécurité physique des centres de données en Europe fonctionne sous des normes fragmentées affectant l’évolutivité. Les fournisseurs doivent s’adapter aux certifications locales, aux lois sur la sécurité incendie et la confidentialité. Cette diversité retarde les cycles d’installation et allonge les délais des projets. Les installations transfrontalières font face à des limitations sur la résidence des données et l’intégration des systèmes de contrôle. Les examens réglementaires prolongent souvent l’approbation des actifs critiques. Les fournisseurs font face à des efforts croissants de documentation et de validation. L’harmonisation des normes reste essentielle pour un développement d’infrastructure trans-européen sans heurts.

Opportunités du marché

Opportunités du marché

L’expansion de l’infrastructure Edge crée de nouveaux corridors de demande en sécurité

L’expansion de l’informatique de périphérie génère une forte demande pour des systèmes de sécurité compacts et intelligents. Le marché de la sécurité physique des centres de données en Europe bénéficie de déploiements distribués près des zones urbaines et industrielles. Les nœuds Edge nécessitent une protection avancée au niveau des armoires et des outils d’accès biométriques. Les fournisseurs explorent des packages de sécurité modulaires pour l’évolutivité. Les appareils compacts dotés d’IA améliorent la précision des réponses et le temps de disponibilité. Les prestataires de services gagnent de nouveaux revenus grâce à des conseils en sécurité adaptatifs. L’investissement dans la sécurité Edge soutient la résilience des réseaux de villes intelligentes et 5G.

Croissance des services gérés et des plateformes de sécurité cloud-native

Les services gérés émergent comme un vecteur de croissance pour les opérateurs régionaux. Le marché de la sécurité physique des centres de données en Europe connaît une demande pour des forfaits de surveillance et de maintenance basés sur l’abonnement. Les plateformes cloud-native simplifient les mises à jour des systèmes et le suivi de la conformité. Les entreprises préfèrent les contrats basés sur les services pour réduire les coûts initiaux. Les fournisseurs conçoivent des tableaux de bord multi-locataires supportant des alertes instantanées et des analyses. L’intégration avec des outils de cybersécurité améliore la visibilité des incidents. Ces développements créent des revenus durables et attirent les investisseurs institutionnels.

Segmentation du marché

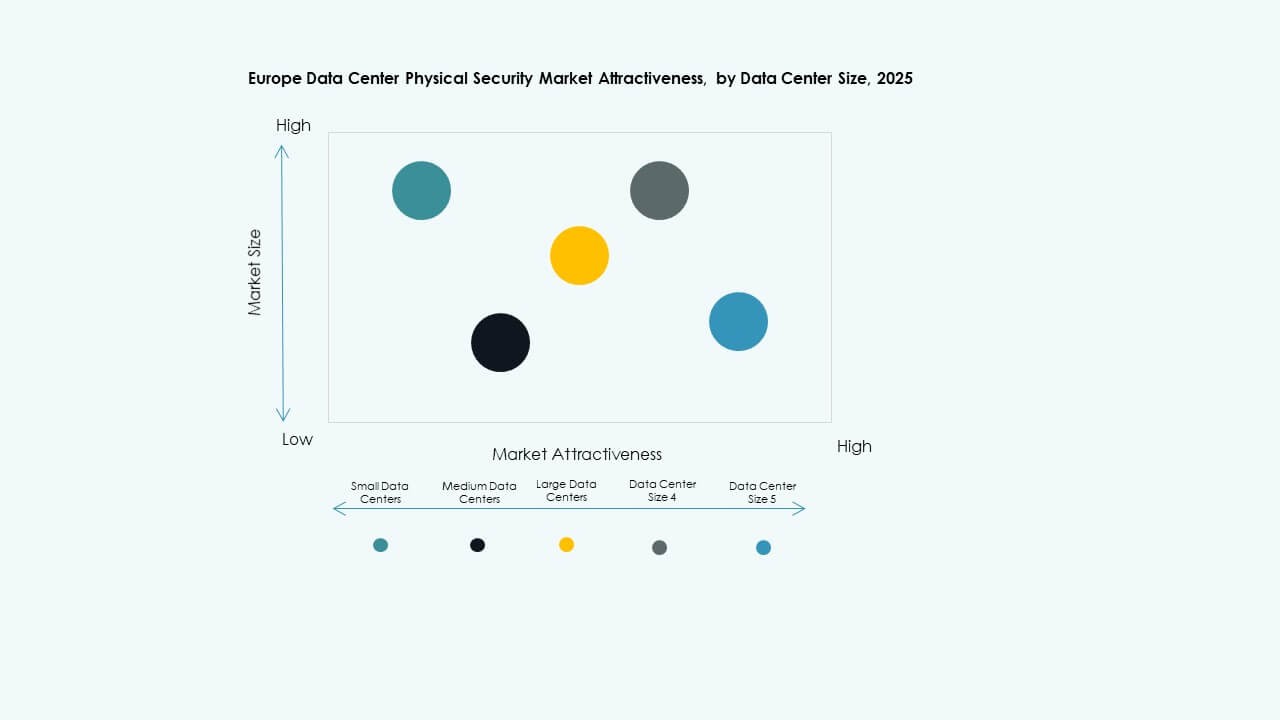

Par taille de centre de données

Les grands centres de données dominent le marché de la sécurité physique des centres de données en Europe en raison d’investissements massifs dans l’infrastructure et de l’accent mis sur la réglementation. Ces sites privilégient des défenses avancées au niveau du périmètre et des armoires. Les centres moyens se développent rapidement dans les villes secondaires pour soutenir les charges de travail régionales. Les petits centres adoptent des solutions de sécurité compactes adaptées aux déploiements modulaires. La croissance du segment est corrélée à la numérisation croissante des entreprises et à l’expansion hyperscale.

Par composant

Le segment des solutions est en tête en raison de dépenses plus élevées sur les systèmes d’accès physique et le matériel de surveillance. Le marché de la sécurité physique des centres de données en Europe observe une demande constante pour des consoles intégrées et des outils d’analyse. Les services gagnent en traction grâce à une dépendance croissante à l’égard du conseil et du support d’intégration. Les fournisseurs améliorent les capacités de gestion à distance pour répondre aux besoins multi-sites. Le passage aux contrats de services numériques alimente l’adoption continue de la maintenance.

Par solution

Les systèmes de vidéosurveillance détiennent une part dominante en raison des besoins de conformité et de réponse aux incidents. Les solutions de contrôle d’accès se développent grâce à l’intégration biométrique. Les technologies de surveillance et de détection améliorent la connaissance situationnelle. Le marché de la sécurité physique des centres de données en Europe évolue avec l’adoption de caméras et de capteurs de mouvement alimentés par l’IA. Les solutions hybrides combinant l’analytique et le stockage en nuage améliorent la transparence des audits.

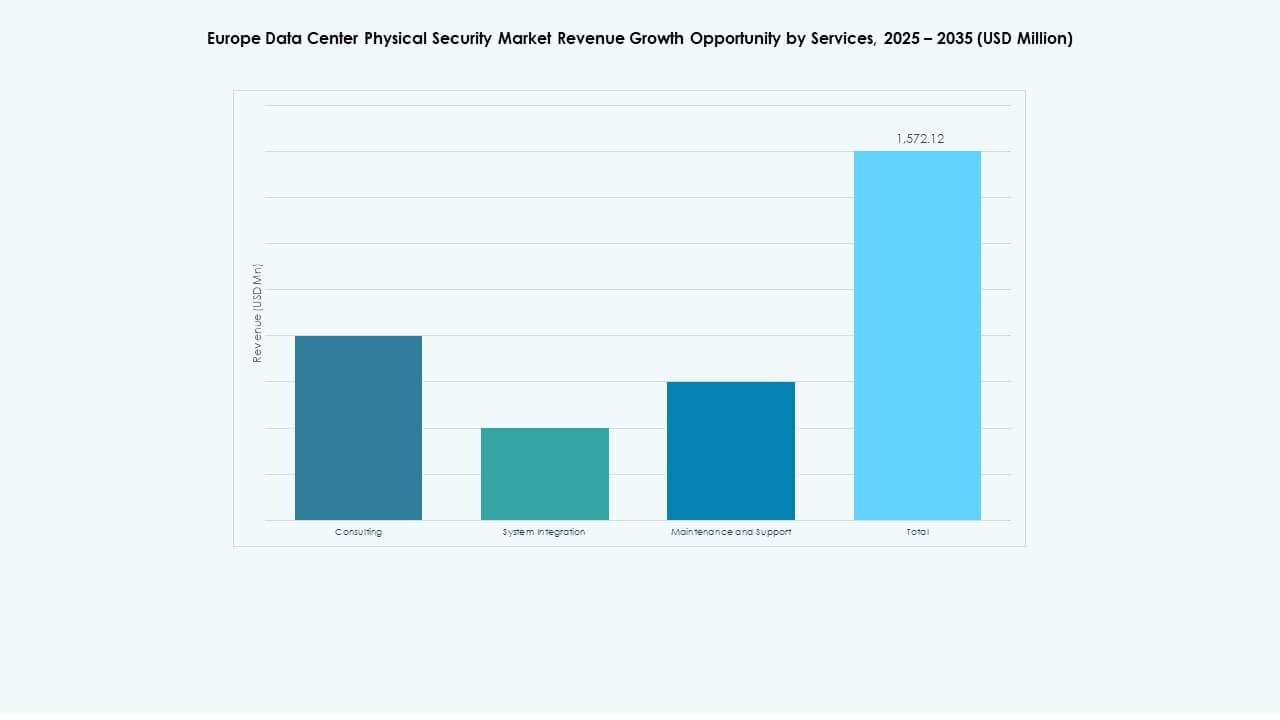

Par Services

Les services d’intégration de systèmes dominent en raison de la demande pour un alignement matériel-logiciel sans faille. Le conseil reste essentiel pour la conformité et la conception des sites. Le marché de la sécurité physique des centres de données en Europe connaît une croissance des contrats de maintenance soutenant la fiabilité du temps de fonctionnement. Les fournisseurs offrent une assistance de surveillance 24h/24 et 7j/7 et des analyses de maintenance prédictive. La combinaison de services renforce l’engagement à long terme des clients et la protection des actifs.

Par Couche de Sécurité

La sécurité périmétrique domine, soutenue par des clôtures avancées, des tours de surveillance et des capteurs d’intrusion. Les couches d’accès aux bâtiments et aux salles de données suivent en raison des exigences croissantes de contrôle des points d’entrée. Le marché de la sécurité physique des centres de données en Europe bénéficie de la demande pour des capteurs au niveau des armoires et des serrures sans clé. La sécurité en couches assure la redondance et réduit les risques de violation. Les opérateurs mettent en œuvre une défense par niveaux alignée sur les normes internationales.

Par Type de Centre de Données

Les installations hyperscale détiennent la plus grande part en raison de l’infrastructure dense et des exigences strictes de conformité. Les centres de données de colocation se développent le plus rapidement grâce à des environnements clients partagés. Les centres d’entreprise intègrent des contrôles modulaires pour les besoins informatiques internes. Le marché de la sécurité physique des centres de données en Europe soutient les centres de périphérie sécurisant les nœuds régionaux. La croissance du déploiement hybride renforce la demande pour des systèmes de sécurité flexibles.

Par Utilisateur Final

Le secteur BFSI mène en raison de mandats forts de protection des données. L’informatique et les télécommunications suivent en raison de la croissance des infrastructures cloud et IA. Le gouvernement et la défense priorisent l’accès contrôlé et la défense périmétrique. Le marché de la sécurité physique des centres de données en Europe gagne en traction grâce à l’adoption par les secteurs de la santé, du commerce de détail et de la fabrication. Ces secteurs exigent un temps de fonctionnement continu et une conformité stricte avec les normes régionales.

Analyse Régionale

Analyse Régionale

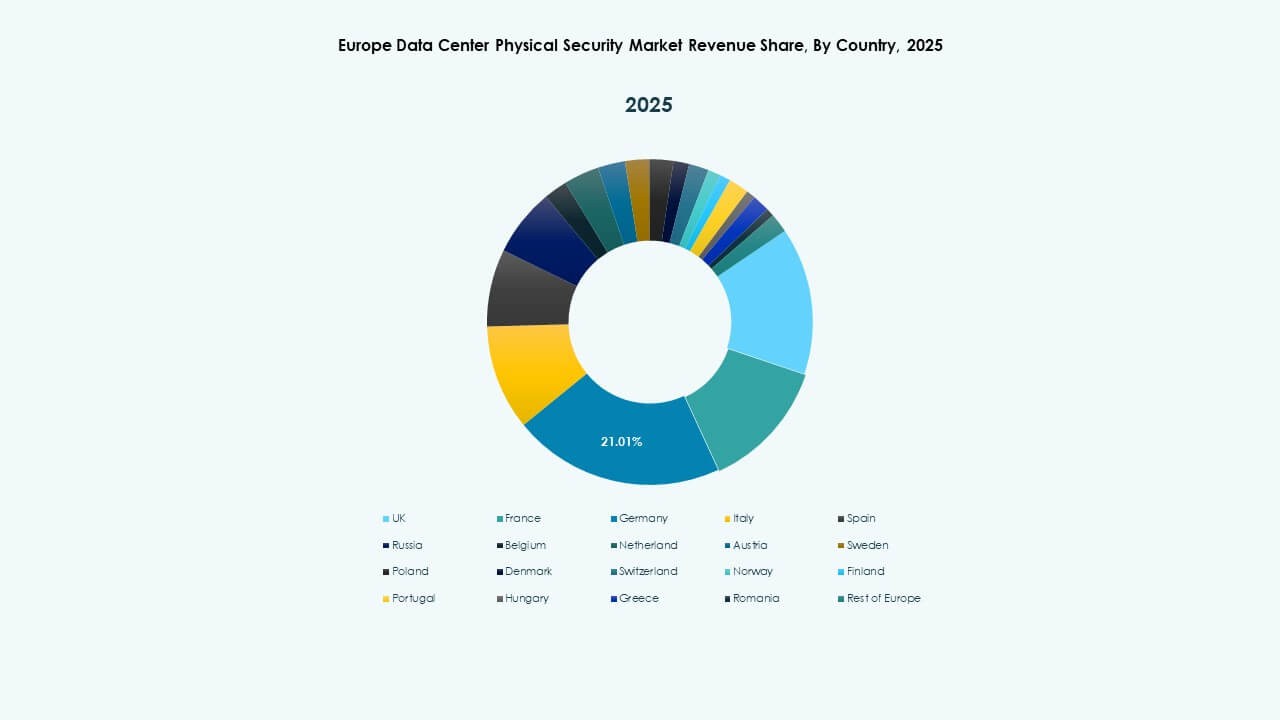

Europe de l’Ouest : Infrastructure Établie et Cadres de Conformité Stricts

L’Europe de l’Ouest domine le marché de la sécurité physique des centres de données en Europe avec près de 45% de part. Le Royaume-Uni, l’Allemagne et la France mènent grâce à des déploiements hyperscale denses. Des structures réglementaires strictes stimulent l’investissement dans la protection basée sur l’IA et la biométrie. Les fournisseurs de colocation à Londres et Francfort mettent à niveau les systèmes pour répondre aux objectifs d’efficacité énergétique et ESG. La région reste l’épicentre de l’innovation dans la technologie de surveillance et d’accès.

- Par exemple, les centres de données Equinix à travers l’Europe de l’Ouest maintiennent une sécurité physique à plusieurs niveaux, y compris du personnel sur site 24/7, des sas, un contrôle d’accès biométrique et une surveillance vidéo continue, garantissant une protection stricte des infrastructures critiques et un alignement avec les normes mondiales de sécurité et d’exploitation de l’entreprise.

Europe du Nord et Centrale : Expansion Hyperscale et Intégration Cloud en Pleine Croissance

Des pays comme les Pays-Bas, la Suède et le Danemark connaissent une forte demande en raison de l’intégration des énergies renouvelables. Le marché de la sécurité physique des centres de données en Europe croît à mesure que les entreprises hyperscale développent des parcs de données verts. L’Europe du Nord bénéficie de l’utilisation d’énergie durable et de la stabilité politique. L’Europe centrale attire les investissements des fournisseurs de cloud internationaux. L’emplacement stratégique et l’efficacité du refroidissement en font un corridor de données préféré pour les projets futurs.

Europe du Sud et de l’Est : Hubs d’Investissement Émergents pour les Déploiements Edge

L’Europe du Sud et de l’Est gagnent en part de marché grâce à de nouveaux centres de données edge en Espagne, en Italie et en Pologne. Le marché de la sécurité physique des centres de données en Europe se renforce avec des programmes d’infrastructure numérique soutenus par le gouvernement. Des terrains abordables et des améliorations de connectivité attirent les acteurs étrangers. Les entreprises locales adoptent des systèmes de sécurité modulaires pour des opérations distribuées. Ces régions évoluent en tant que zones de croissance critiques soutenant l’épine dorsale numérique en expansion du continent.

- Par exemple, Digital Realty a mis en œuvre le système Symmetry Access Control dans plusieurs centres de données mondiaux, l’intégrant à la gestion vidéo centralisée pour renforcer la surveillance de l’accès physique et la protection des sites, un cadre également adopté dans plusieurs installations européennes pour améliorer la sécurité opérationnelle et la conformité.

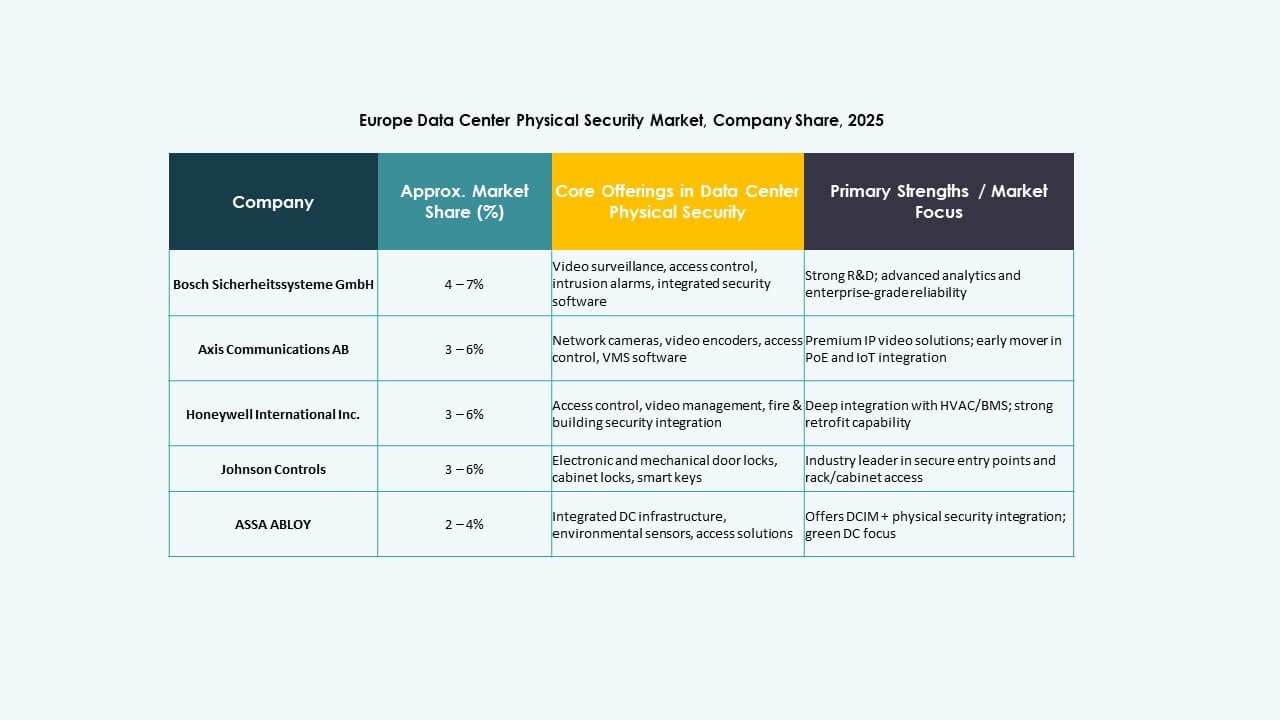

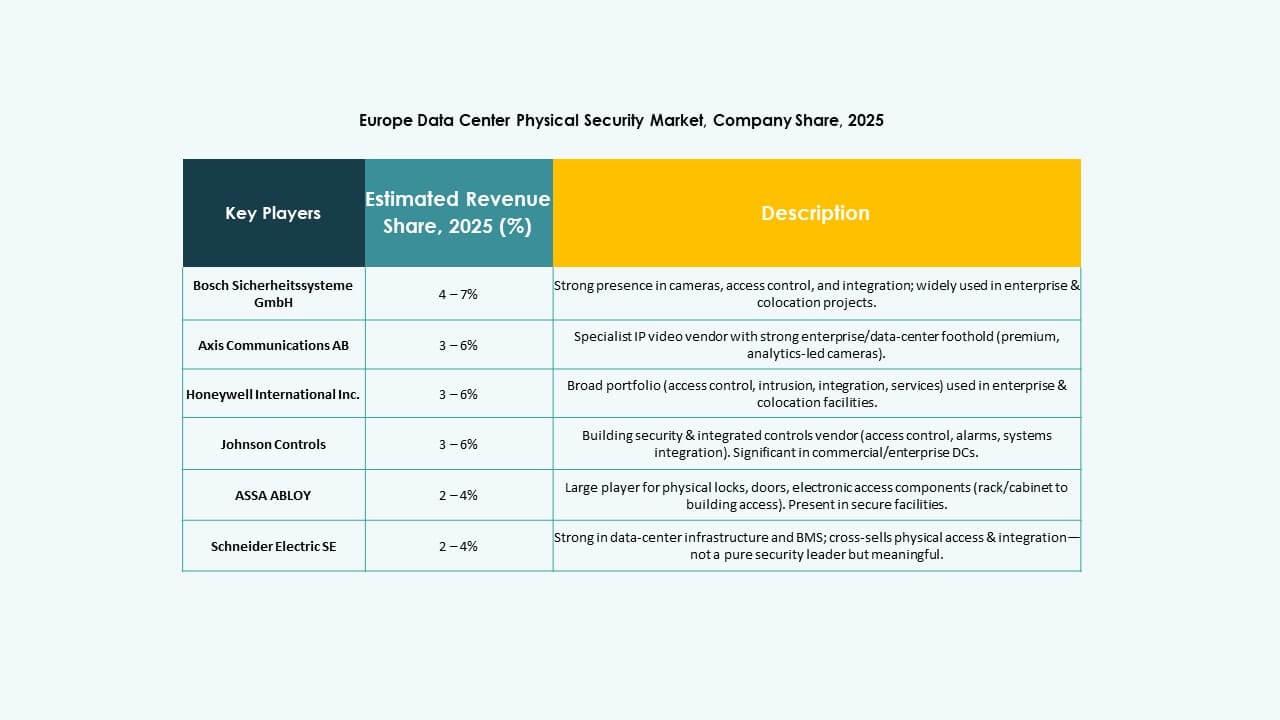

Aperçus Compétitifs :

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

La concurrence entre les principaux fournisseurs de sécurité reste intense. Les entreprises déploient de larges portefeuilles de produits couvrant le contrôle d’accès, la surveillance vidéo, la détection d’intrusion et la gestion intégrée des installations. Cette diversité offre aux acheteurs des options flexibles adaptées à la taille des installations et aux besoins de conformité. De nombreux acteurs se développent par le biais de fusions, de partenariats ou de lancements de nouveaux produits pour renforcer leur présence dans les centres de données et les installations de colocation. Les opérateurs de taille moyenne et grande préfèrent souvent les marques établies pour leur fiabilité et leur support de service. Les opérateurs de centres de données plus petits s’orientent vers des solutions flexibles et modulaires de fournisseurs émergents. Cela souligne la demande croissante de solutions de sécurité robustes et évolutives à travers le paysage des infrastructures de données en évolution en Europe.

Développements récents :

Développements récents :

- En juin 2025, Vantage Data Centers a sécurisé 720 millions d’euros grâce à la première titrisation d’actifs de centres de données en Europe pour refinancer quatre sites en Allemagne, soulignant l’augmentation des investissements dans une infrastructure physique sécurisée au sein du marché européen de la sécurité physique des centres de données.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur l’activité d’intégration de systèmes.