Résumé exécutif :

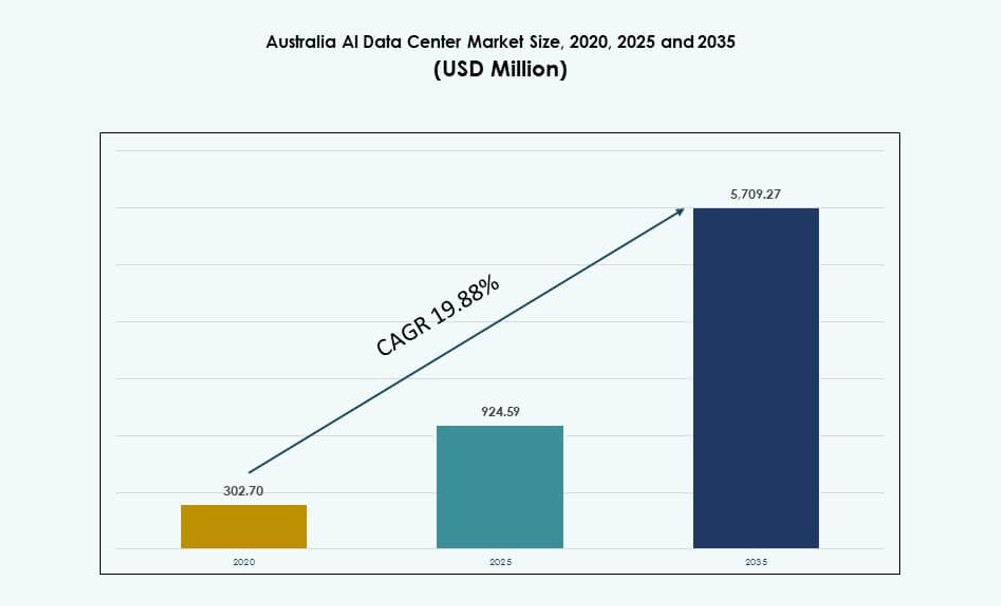

La taille du marché des centres de données AI en Australie était évaluée à 302,70 millions USD en 2020, atteignant 924,59 millions USD en 2025 et devrait atteindre 5 709,27 millions USD d’ici 2035, avec un TCAC de 19,88 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données AI Pacifique Australie 2025 |

924,59 millions USD |

| Marché des Centres de Données AI Pacifique Australie, TCAC |

19,88% |

| Taille du Marché des Centres de Données AI Pacifique Australie 2035 |

5 709,27 millions USD |

L’Australie connaît une augmentation de la demande pour les infrastructures AI, stimulée par la transformation numérique des entreprises, les investissements gouvernementaux et les mandats souverains en matière d’AI. Les organisations adoptent des clusters GPU à haute densité et le refroidissement liquide pour soutenir les charges de travail avancées dans des secteurs tels que la santé, la finance et la logistique. Les fournisseurs de cloud et les opérateurs de colocation augmentent leur capacité AI-ready pour répondre aux besoins de performance et de conformité. Les entreprises considèrent les centres de données AI comme des catalyseurs essentiels de l’innovation, de l’automatisation et de la compétitivité numérique nationale. Le marché offre un potentiel à long terme pour les fournisseurs de technologie et les investisseurs en infrastructures.

La Nouvelle-Galles du Sud et le Victoria dominent le marché en raison des zones hyperscale existantes et de la forte demande des entreprises. Sydney et Melbourne restent des lieux clés pour les investissements dans les centres de données, la connectivité et l’accès à l’énergie. Le Queensland et l’Australie-Occidentale émergent avec des infrastructures edge soutenant l’exploitation minière, l’agriculture et les cas d’utilisation AI régionaux. La propagation de la 5G et les initiatives de villes intelligentes étendent la demande géographique. Les initiatives nationales autour de la souveraineté numérique renforcent davantage l’élan du déploiement local.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Demande de Charges de Travail AI des Investissements du Secteur Public et Privé dans les Principales Villes Australiennes

Le marché des centres de données AI en Australie croît rapidement en raison de la demande croissante pour des infrastructures de traitement AI des secteurs public et privé. Les entreprises déploient des modèles AI pour l’automatisation, la cybersécurité et le support décisionnel, nécessitant une puissance de calcul intensive en GPU. Les agences gouvernementales poussent des stratégies nationales AI qui priorisent le calcul local et la souveraineté des données. Les cas d’utilisation à fort volume dans la santé, la logistique et l’éducation continuent d’augmenter la charge d’infrastructure. Les organisations recherchent une capacité AI dédiée pour l’entraînement et l’inférence des modèles. Cette demande a poussé les opérateurs à construire des campus de centres de données à haute densité et évolutifs dans les principales villes. Sydney et Melbourne restent les cibles principales en raison de la connectivité existante et des zones de disponibilité cloud. Les emplacements edge et régionaux gagnent en importance pour les applications sensibles à la latence. Le marché soutient les objectifs nationaux autour des capacités numériques et de la diversification économique.

Adoption Rapide de Refroidissement Avancé, Densification des Racks et Infrastructures d’Énergie Renouvelable

Les opérateurs du marché des centres de données AI en Australie adoptent le refroidissement liquide et les architectures de racks à haute densité pour soutenir les charges de travail intensives en GPU. Le passage des systèmes traditionnels basés sur l’air est crucial pour l’efficacité énergétique et la performance. Les fournisseurs déploient le refroidissement direct sur puce et à porte arrière pour gérer les charges thermiques des racks de 50 à 100 kW. Les entreprises demandent de plus en plus de modularité au niveau des racks pour faire évoluer les clusters AI à mesure que les besoins en calcul augmentent. Les développeurs de centres de données intègrent des sources d’énergie renouvelable comme le solaire et l’éolien pour réduire les émissions opérationnelles. Les objectifs de durabilité influencent la sélection des sites, l’architecture et les accords avec les services publics. Le potentiel solaire favorable de l’Australie soutient l’utilisation à long terme de l’énergie verte. Les cadres politiques tels que NABERS et les initiatives soutenues par CEFC conduisent à la conformité en matière de durabilité. Ces innovations aident à maintenir la résilience opérationnelle et la préparation future.

Intégration Stratégique du Calcul AI Souverain et Conformité aux Réglementations de Résidence des Données

Le calcul AI souverain est une priorité stratégique sur le marché des centres de données AI en Australie, stimulant le déploiement d’infrastructures localisées. Les entreprises et les institutions publiques nécessitent un traitement AI dans le pays pour répondre aux besoins de résidence des données, de sécurité et de latence. Les politiques réglementaires poussent les fournisseurs de cloud et de colocation à offrir des services AI conformes au niveau régional. Les secteurs axés sur l’AI comme la santé, la finance et la défense nécessitent une infrastructure alignée sur les directives ISO, IRAP et ASD. Les grands hyperscalers et les opérateurs locaux alignent leurs offres avec les cadres souverains pour remporter des contrats publics. La demande gouvernementale influence l’emplacement des installations et les priorités d’interconnexion. Le marché soutient les charges de travail AI sensibles comme les données des patients, les transactions financières et les projets de recherche nationaux. Cette intégration de la conformité avec l’infrastructure fait de l’Australie un nœud AI souverain critique dans la région. L’alignement stratégique avec les normes nationales renforce la confiance des investisseurs institutionnels.

- Par exemple, le S2 Sydney de NEXTDC a obtenu la certification Uptime Tier IV avec une capacité de 30 MW et 2 800 racks, soutenant les charges de travail AI gouvernementales conformes à IRAP.

Transition des Entreprises vers des Charges de Travail AI Hybrides et Intégration de l’Inférence Edge

Un nombre croissant d’entreprises sur le marché des centres de données AI en Australie adoptent des modèles de déploiement hybrides pour optimiser la performance et le coût de l’AI. Les modèles hybrides permettent à l’inférence de fonctionner à la périphérie tandis que l’entraînement reste centralisé. Des industries comme la logistique, l’exploitation minière et l’agriculture utilisent l’inférence edge pour la prise de décision en temps réel. Les fournisseurs de centres de données offrent des bundles de colocation hybride, de cloud privé et d’AI-as-a-Service pour répondre à la demande. Les opérateurs télécoms permettent des centres de données edge connectés en 5G qui gèrent des charges de travail AI distribuées. Les partenariats entre fournisseurs d’infrastructure et plateformes AI s’étendent, améliorant l’orchestration et l’intégration des pipelines de données. L’adoption hybride réduit la contrainte de bande passante et améliore la confidentialité des données. Les organisations choisissent un déploiement flexible pour équilibrer l’efficacité opérationnelle avec les besoins de souveraineté. Cette évolution redéfinit les conceptions des installations et les offres de niveau de service à travers l’Australie.

- Par exemple, le centre de données NE1 Newman Edge de NEXTDC dans le Pilbara est une installation edge confirmée conçue pour soutenir des charges de travail à faible latence. Le site offre environ 560 m² d’espace technique et 1,5 MW de capacité informatique, ciblant des industries telles que l’exploitation minière qui nécessitent un calcul localisé et une connectivité fiable.

Tendances du Marché

Clusters GPU à Haute Densité Redéfinissant la Conception des Racks, l’Interconnexion et la Planification des Installations

Le marché des centres de données AI en Australie connaît une forte augmentation de la demande pour des clusters GPU à haute densité, influençant la conception des installations et les besoins d’interconnexion. Les entreprises déployant des modèles comme les grands transformateurs de langage nécessitent des racks avec une capacité de puissance de 30 à 100 kW. Les opérateurs modifient les agencements pour accueillir l’immersion et le refroidissement liquide direct. Les installations ajoutent des zones AI dédiées pour des charges de puissance élevées avec des modules de refroidissement et de flux d’air séparés. L’interconnexion devient critique pour alimenter de grands ensembles de données entre les serveurs AI et les baies de stockage. Les opérateurs passent à des tissus réseau de 400G+ pour supporter le volume de trafic AI. Les zones métropolitaines comme Sydney voient des anneaux réseau plus serrés pour assurer la performance AI. De nouvelles installations réservent une capacité de rack significative pour les clusters GPU de fournisseurs comme NVIDIA et AMD. Les opérateurs forment des alliances de conception avec les fabricants de puces pour répondre aux spécifications des charges de travail AI.

Focalisation Croissante sur les Installations AI-Natives Conçues pour les Modèles de Nouvelle Génération et les ASIC Personnalisés

Les centres de données AI-natifs émergent comme une tendance distincte sur le marché des centres de données AI en Australie. Ces installations ne sont pas des réaménagements mais construites de zéro pour les charges de travail AI. Elles disposent de plafonds hauts, de sols renforcés et d’un flux d’air efficace pour les clusters AI denses. Les constructeurs se concentrent sur des ratios puissance-espace dépassant les normes conventionnelles. L’alimentation DC directe, l’intégration BMS spécifique à l’AI et l’optimisation NVLink sont des éléments de conception clés. Les installations sont souvent zonées avec des pods prêts pour le liquide pour soutenir les ASIC personnalisés et les puces AI avancées. La tendance est motivée par les entreprises et les hyperscalers exigeant une puissance cohérente, une faible latence et un contrôle thermique. Cela marque un passage du calcul traditionnel vers une infrastructure spécifique aux charges de travail. Le changement de conception soutient les flux de travail génératifs, d’inférence et d’entraînement à travers les industries.

Intelligence Opérationnelle Pilotée par l’AI Stimulant l’Automatisation de l’Infrastructure et la Maintenance Prédictive

L’AI n’est pas seulement la charge de travail mais aussi la couche de gestion à travers le marché des centres de données AI en Australie. Les opérateurs utilisent l’AI pour surveiller la température, le flux d’air, l’humidité et la santé de l’équipement en temps réel. Les modèles prédictifs permettent une distribution dynamique des charges de travail et une atténuation des pannes. Les plateformes BMS et DCIM intègrent l’AI pour le scoring des risques et l’optimisation du temps de disponibilité. Les installations intègrent des jumeaux numériques pour simuler l’énergie, le flux d’air et les points de défaillance. Ce niveau d’intelligence aide à optimiser l’efficacité énergétique et à prolonger la durée de vie des composants. Les opérateurs comptent sur l’AI pour réduire les temps d’arrêt imprévus et les OPEX. L’utilisation de la surveillance intelligente au niveau des racks améliore le ciblage des charges de refroidissement. Ces capacités sont désormais des fonctionnalités attendues dans les offres compétitives de centres de données.

Activité de Fusions et Acquisitions et Partenariats Stratégiques Accélérant le Déploiement de l’Infrastructure AI en Australie

Les fusions, acquisitions et partenariats redéfinissent le paysage du marché des centres de données AI en Australie. Les hyperscalers mondiaux s’associent à des opérateurs régionaux pour sécuriser plus rapidement la capacité AI-ready. Les fiducies d’investissement immobilier et les fonds souverains soutiennent des campus de centres de données AI à grande échelle. Les opérateurs télécoms forment des coentreprises pour construire des nœuds edge 5G avec capacité d’hébergement AI. Les acquisitions stratégiques de sites près des corridors renouvelables augmentent. Les fournisseurs de cloud et de colocation forment des alliances d’infrastructure AI avec des vendeurs de GPU et des entreprises de plateformes. Ces collaborations permettent un déploiement plus rapide des services AI alignés sur les besoins des clients. Les plans d’expansion incluent de plus en plus la préparation à la conception AI dès la phase un. L’élan d’investissement montre la confiance dans la demande à long terme d’infrastructure AI.

Défis du Marché

Contraintes de Densité de Puissance Élevée et Retards d’Interconnexion au Réseau Impactant l’Évolutivité des Installations

La disponibilité de l’énergie reste un défi majeur sur le marché des centres de données AI en Australie. Les charges de travail AI nécessitent des racks à haute densité qui repoussent les limites des infrastructures électriques et de refroidissement. Les délais de livraison de l’énergie retardent souvent la préparation des installations, en particulier dans les régions avec des goulots d’étranglement du réseau. Les approbations de sous-stations, les délais de livraison des transformateurs et la coordination avec les services publics créent de l’incertitude. Les retards de permis ralentissent encore les efforts d’expansion. Les opérateurs ont du mal à aligner la livraison de l’infrastructure avec les calendriers de déploiement AI des clients. Ce décalage affecte les délais de retour sur investissement et la confiance des investisseurs. Les développeurs nécessitent de plus en plus une planification pluriannuelle pour sécuriser l’accès futur à l’énergie. Le défi s’intensifie dans les zones métropolitaines où la croissance de la demande dépasse les mises à niveau du réseau.

Pénurie de Talents dans les Rôles d’Ingénierie d’Infrastructure AI et d’Optimisation Opérationnelle

Le marché des centres de données AI en Australie fait également face à un écart croissant de talents dans les opérations d’infrastructure AI. Des compétences spécialisées sont nécessaires pour gérer les charges de travail GPU à haute densité, les systèmes de refroidissement liquide et les couches d’orchestration. Les ingénieurs ayant une expertise en conception de centres de données AI, gestion de l’énergie et contrôles intelligents sont limités. La forte concurrence entre les hyperscalers et les vendeurs de plateformes augmente les coûts d’embauche. Retenir le personnel qualifié devient difficile avec des pipelines de talents limités. Les institutions éducatives ne produisent pas encore suffisamment de diplômés dans les disciplines de l’ingénierie d’infrastructure. Cela limite l’évolutivité et ralentit l’intégration des modèles de centres de données AI de nouvelle génération. Le marché doit élargir les partenariats avec les universités et les initiatives de perfectionnement pour résoudre l’écart de talents.

Opportunités du Marché

Opportunités de Déploiement AI Edge dans les Secteurs de l’Exploitation Minière, de l’Agriculture et des Infrastructures Intelligentes

L’AI edge présente un fort potentiel de croissance sur le marché des centres de données AI en Australie. Les industries éloignées comme l’exploitation minière et l’agriculture ont besoin de capacités d’inférence en temps réel pour l’automatisation et la surveillance. Les nœuds edge réduisent la latence, améliorent la sécurité et réduisent l’utilisation de la bande passante. Les projets d’infrastructure intelligente à travers les zones urbaines et régionales nécessitent également un traitement AI distribué. Cela crée une opportunité pour les micro-centres de données et les stations de base intégrées AI. Les opérateurs peuvent offrir des services AI gérés à la périphérie pour capter cette demande croissante.

Rôle Stratégique de l’AI Souveraine dans les Charges de Travail de Défense, Santé et Recherche

L’AI souveraine continue d’offrir des opportunités à long terme dans les industries sensibles en Australie. Les agences de défense, les hôpitaux et les institutions académiques ont besoin d’une infrastructure AI qui respecte les mandats de sécurité nationale et de confidentialité. Une infrastructure localisée et performante assure le contrôle des charges de travail critiques. Les fournisseurs offrant des centres de données optimisés AI et conformes à la souveraineté accèdent à des contrats de grande valeur et à long terme. Cela soutient une utilisation stable et des opportunités de tarification premium.

Segmentation du Marché

Par Type

Le marché des centres de données AI en Australie est dominé par le segment hyperscale, qui détient la plus grande part en raison de la demande massive des fournisseurs de