Résumé exécutif :

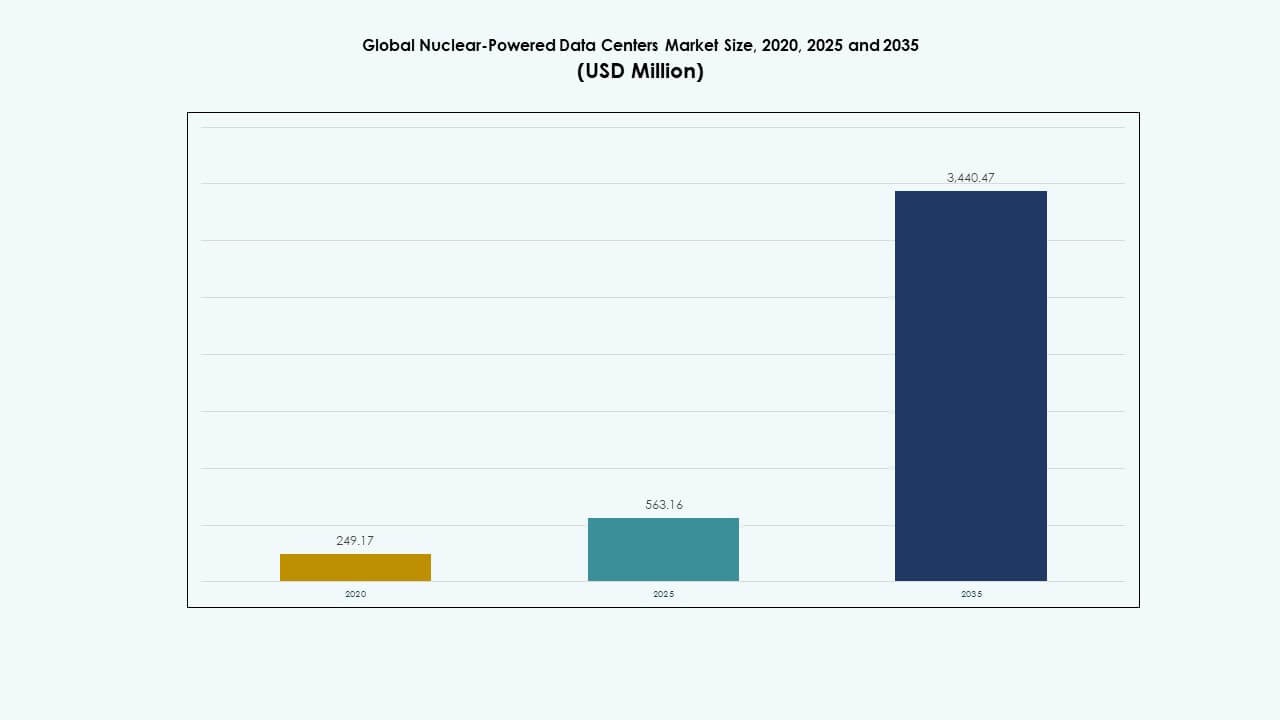

La taille du marché mondial des centres de données alimentés par l’énergie nucléaire était évaluée à 249,17 millions USD en 2020, a atteint 563,16 millions USD en 2025 et devrait atteindre 3 440,47 millions USD d’ici 2035, avec un TCAC de 20,26 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Alimentés par l’Énergie Nucléaire 2025 |

USD 563,16 Millions |

| Marché des Centres de Données Alimentés par l’Énergie Nucléaire, TCAC |

20,26% |

| Taille du Marché des Centres de Données Alimentés par l’Énergie Nucléaire 2035 |

USD 3 440,47 Millions |

La croissance du marché est stimulée par le besoin d’une énergie fiable et sans carbone pour soutenir les charges de travail croissantes de l’IA et du cloud. Les petits réacteurs modulaires (SMR) et les micro-réacteurs gagnent en popularité en raison de leur évolutivité et de leur capacité à fournir une alimentation ininterrompue dans des environnements distants et hyperscales. Le soutien réglementaire, la demande croissante de données et les préoccupations en matière de sécurité énergétique poussent les opérateurs à envisager des solutions nucléaires. Le passage à la durabilité à long terme et à la résilience numérique positionne ce marché comme stratégiquement critique pour les investissements futurs dans les infrastructures de données.

L’Amérique du Nord domine le marché grâce à une solide infrastructure nucléaire, une expansion hyperscale et des projets pilotes SMR soutenus par le gouvernement. L’Europe accélère l’adoption grâce à des stratégies de diversification énergétique et des objectifs de souveraineté numérique, avec la France et les Pays-Bas montrant une activité de déploiement précoce. La région Asie-Pacifique émerge, menée par la Chine, la Corée du Sud et le Japon investissant dans l’innovation SMR et les déploiements en périphérie. Ces régions stimulent la croissance grâce à la préparation technologique, l’alignement des politiques et la demande d’alimentation ininterrompue.

Dynamiques du Marché :

Dynamiques du Marché :

Demande de Solutions Énergétiques Durables et Résilientes dans l’Infrastructure Numérique

Le marché mondial des centres de données alimentés par l’énergie nucléaire est stimulé par la demande croissante d’énergie durable et continue. Les centres de données à grande échelle nécessitent une électricité 24/7 avec un minimum de perturbations. L’énergie nucléaire offre une source stable et à faible émission de carbone qui répond aux besoins de disponibilité sans dépendance aux conditions météorologiques. Les énergies renouvelables conventionnelles font face à l’intermittence, tandis que les générateurs diesel échouent aux tests de durabilité. Les objectifs climatiques gouvernementaux poussent les opérateurs vers des stratégies zéro émission. Les systèmes nucléaires, en particulier les petits réacteurs modulaires (SMR), s’alignent bien avec ces exigences. Leur conception compacte s’intègre dans les emprises existantes des campus. Les longs cycles de combustible réduisent la complexité logistique dans les opérations éloignées. Ce changement positionne le nucléaire comme un atout stratégique pour l’infrastructure de données de nouvelle génération.

Adoption de Petits Réacteurs Modulaires pour un Déploiement Sur Site Évolutif

Les SMR permettent une intégration flexible de l’énergie nucléaire dans les installations de calcul hyperscale et de périphérie. Les réacteurs traditionnels de grande taille sont peu pratiques pour les zones urbaines ou à espace restreint. Les SMR, en revanche, soutiennent une expansion modulaire avec des risques de localisation réduits. Les fournisseurs conçoivent des unités nucléaires spécifiquement pour des environnements critiques comme les centres de données. Cette approche soutient à la fois les sites éloignés et urbains avec une indépendance vis-à-vis du réseau. La technologie offre des durées de vie opérationnelles de plusieurs décennies avec des exigences de maintenance réduites. Elle séduit les développeurs hyperscale recherchant une prévisibilité opérationnelle. Plusieurs gouvernements soutiennent les déploiements pilotes de SMR, réduisant les barrières initiales. Le marché mondial des centres de données alimentés par l’énergie nucléaire bénéficie de cet élan réglementaire et de conception.

- Par exemple, Standard Power a annoncé un accord en 2023 avec NuScale Power pour développer près de 2 GW de capacité SMR sur des sites dans l’Ohio et la Pennsylvanie, avec les premiers modules visant un déploiement d’ici 2029 pour les besoins en énergie des centres de données hyperscale.

Soutien réglementaire et investissement du secteur privé dans les projets de numérisation nucléaire

Les cadres de politique publique évoluent pour soutenir les utilisateurs d’énergie nucléaire non utilitaires. Les politiques nationales de sécurité énergétique incluent désormais des dispositions pour les charges de travail industrielles et de données. Des voies de licence pour les petits réacteurs près des campus de données sont en cours de développement dans plusieurs régions. Les initiatives de bac à sable réglementaire accélèrent les projets de démonstration. Les entreprises privées investissent dans des partenariats avec des développeurs nucléaires pour une alimentation de site à long terme. Cette collaboration aide à réduire la dépendance aux réseaux de combustibles fossiles. Les institutions financières offrent un financement vert lié à l’intégration nucléaire. Le marché mondial des centres de données alimentés par l’énergie nucléaire reflète ces alliances croissantes entre les secteurs de l’énergie et du numérique. Cette convergence ouvre de nouveaux canaux de valeur à long terme pour les parties prenantes.

Demande croissante de trafic de données mondial soutenant l’indépendance énergétique sur site

La croissance explosive des charges de travail en IA, cloud et 5G augmente la demande pour le calcul distribué. Les réseaux électriques traditionnels font face à un stress croissant en raison des charges de pointe et de la variabilité climatique. Les opérateurs de centres de données recherchent l’indépendance énergétique pour se protéger contre l’instabilité et les pannes. Les options nucléaires offrent à la fois indépendance et fonctionnement de base sans émissions. Les systèmes nucléaires intégrés réduisent le besoin de grandes interconnexions de réseau. Cela permet un déploiement plus rapide des centres de données de niveau IV dans les régions mal desservies. Les opérateurs gagnent en résilience grâce à des écosystèmes énergétiques internalisés. Le marché mondial des centres de données alimentés par l’énergie nucléaire soutient cette tendance en permettant un contrôle localisé de l’énergie. Il aide à réduire les coûts énergétiques et à améliorer la fiabilité du service.

- Par exemple, Green Energy Partners a acquis 641 acres en Virginie en 2023 pour développer un parc énergétique alimenté par le nucléaire comprenant 4 à 6 SMR et 20 à 30 centres de données, visant une infrastructure résiliente et sans émissions pour l’informatique de nouvelle génération.

Tendances du marché

Tendances du marché

Intégration des jumeaux numériques et de la surveillance prédictive dans les systèmes nucléaires

Les fournisseurs intègrent la technologie des jumeaux numériques dans les micro-réseaux nucléaires pour les centres de données. Ces modèles simulent les opérations en temps réel, permettant la détection prédictive des pannes et l’optimisation. Les diagnostics améliorés par l’IA améliorent la prévision des performances et le suivi de la durée de vie des composants. Les analyses prédictives réduisent le risque de temps d’arrêt et optimisent les cycles de carburant. Les centres de données obtiennent une visibilité sur les systèmes thermiques, électriques et de sécurité. Cette tendance assure une intégration étroite entre les charges de travail informatiques et le comportement du réacteur. Elle permet l’automatisation de l’équilibrage de charge et des systèmes de refroidissement. Le marché mondial des centres de données alimentés par l’énergie nucléaire intègre de tels outils pour garantir l’efficacité. Cette intégration numérique-physique soutient une intelligence opérationnelle avancée à grande échelle.

Utilisation de la réutilisation de la chaleur et de la cogénération à partir d’installations liées au nucléaire

La réutilisation de la chaleur suscite de l’intérêt dans les centres de données alimentés par l’énergie nucléaire dans le cadre des efforts d’efficacité énergétique. Les centrales nucléaires génèrent une chaleur de faible qualité substantielle pendant leur fonctionnement. Les centres de données co-localisés explorent désormais la récupération de chaleur pour le chauffage urbain ou les processus industriels. Cette approche de cogénération compense les charges des services publics locaux et crée des écosystèmes de partage d’énergie. Les projets dans les régions plus froides sont particulièrement adaptés à cette réutilisation. Les fournisseurs d’infrastructure développent des conceptions de campus intégrées thermiquement. Cela aide à réduire l’empreinte carbone sur l’ensemble de la chaîne énergétique. Le marché mondial des centres de données alimentés par l’énergie nucléaire exploite cette synergie pour élargir les indicateurs de durabilité. Il améliore la valeur grâce à des systèmes énergétiques multi-usages.

Émergence de plateformes nucléaires-marines pour les opérations de données offshore

Certains développeurs explorent les centres de données nucléaires marins pour des opérations offshore ou côtières. Ces plateformes offrent des emplacements sécurisés avec un accès direct au refroidissement. Des réacteurs compacts de style naval alimentent les systèmes avec un blindage et un confinement améliorés. Ces modèles offshore réduisent les préoccupations liées à l’empreinte terrestre dans les villes denses. L’opération autonome permet un contrôle à distance avec un personnel minimal. Des câbles sous-marins connectent la plateforme aux hubs de l’internet. Cela réduit la latence pour les routes de trafic transocéanique. Le marché mondial des centres de données alimentés par l’énergie nucléaire observe les premiers tests dans ce segment. Il pourrait évoluer vers un mode de déploiement stratégique pour les opérateurs mondiaux.

Croissance du modèle “Nuclear-Energy-as-a-Service” pour les opérateurs de centres de données

De nouveaux modèles commerciaux offrent de l’énergie nucléaire via des cadres basés sur le service. Les fournisseurs assurent un support complet du cycle de vie, du déploiement du réacteur à la maintenance et au démantèlement. Les opérateurs de centres de données évitent le fardeau de la propriété des centrales. Les accords d’achat d’énergie (PPA) adaptent la production nucléaire aux besoins informatiques. Les contrats à long terme garantissent la prévisibilité des prix et des garanties de disponibilité. Les fournisseurs optimisent la production pour correspondre aux charges de travail dynamiques. Ces modèles réduisent les besoins en capital pour les nouveaux entrants à grande échelle. Le marché mondial des centres de données alimentés par l’énergie nucléaire soutient cette transition grâce à un financement énergétique flexible. Il aide à démocratiser l’adoption du nucléaire pour les installations plus petites ou multi-locataires.

Défis du marché

Défis du marché

Complexité réglementaire élevée et normes de sécurité dans le déploiement nucléaire

Une surveillance réglementaire stricte limite la vitesse de déploiement des nouvelles installations nucléaires. Les licences, les évaluations environnementales et les consultations publiques prolongent les délais des projets. Les centres de données doivent se conformer aux codes de sécurité nucléaire, aux protocoles d’urgence et au zonage des radiations. Ces facteurs de conformité ajoutent de la complexité par rapport aux solutions énergétiques traditionnelles. L’opposition politique et la résistance communautaire retardent davantage les approbations dans certaines régions. Les escalades de coûts peuvent survenir en raison de cycles d’approbation prolongés. Le marché mondial des centres de données alimentés par l’énergie nucléaire doit naviguer à travers ces couches pour évoluer efficacement. Des cadres réglementaires rationalisés seront essentiels pour une intégration plus rapide et une adoption plus large.

Nature à forte intensité de capital des investissements dans les infrastructures nucléaires

Les coûts initiaux d’installation restent un obstacle pour de nombreux opérateurs envisageant des options nucléaires. Les technologies SMR et de micro-réacteurs nécessitent un capital initial élevé même avec des avantages modulaires. L’approvisionnement, l’installation et la gestion à long terme des déchets ajoutent aux coûts. Les structures de financement évoluent encore pour correspondre aux délais de retour sur investissement du secteur numérique. De nombreux opérateurs hyperscale préfèrent des modèles axés sur l’opex plutôt que sur les services publics lourds en capex. Assurer un retour à long terme nécessite confiance dans la durée de vie du réacteur, la stabilité technologique et la continuité réglementaire. L’adoption du marché dépend de l’alignement des mécanismes de financement avec les modèles de croissance des centres de données. Tant que les solutions nucléaires n’atteignent pas la parité des coûts, leur adoption peut rester limitée en dehors des projets pilotes.

Opportunités de marché

Déploiement d’unités nucléaires modulaires dans les centres de données Edge et distants

L’informatique Edge nécessite une résilience énergétique dans les zones hors réseau ou à réseau instable. Les réacteurs nucléaires modulaires offrent des solutions compactes et transportables pour ces sites. Cela ouvre de nouvelles géographies pour les services de données à faible latence. Le marché mondial des centres de données alimentés par l’énergie nucléaire voit une opportunité dans le service aux secteurs de la défense, de l’exploitation minière et des télécommunications. Ces secteurs ont besoin d’une infrastructure informatique sécurisée au-delà des zones métropolitaines. Les fournisseurs peuvent adapter les unités nucléaires aux besoins spécifiques des sites. Cette flexibilité augmente l’étendue du marché adressable. Elle permet une expansion décentralisée des services numériques critiques.

Intégration de l’IA et de l’automatisation pour des opérations entièrement autonomes

L’IA permet un contrôle automatisé de l’infrastructure liée au nucléaire avec une intervention humaine minimale. Les outils prédictifs surveillent le comportement thermique, l’utilisation du combustible et les paramètres de sécurité en temps réel. Les centres de données bénéficient de capacités intelligentes de gestion de charge et de réponse à la demande. Ces technologies réduisent les frais d’exploitation et les coûts de personnel. Elles améliorent le temps de disponibilité tout en renforçant les marges de sécurité. Le marché mondial des centres de données alimentés par l’énergie nucléaire s’aligne sur ce virage vers l’automatisation numérique. Les systèmes intelligents soutiennent une intégration transparente entre les environnements de calcul et d’énergie.

Segmentation du marché :

Segmentation du marché :

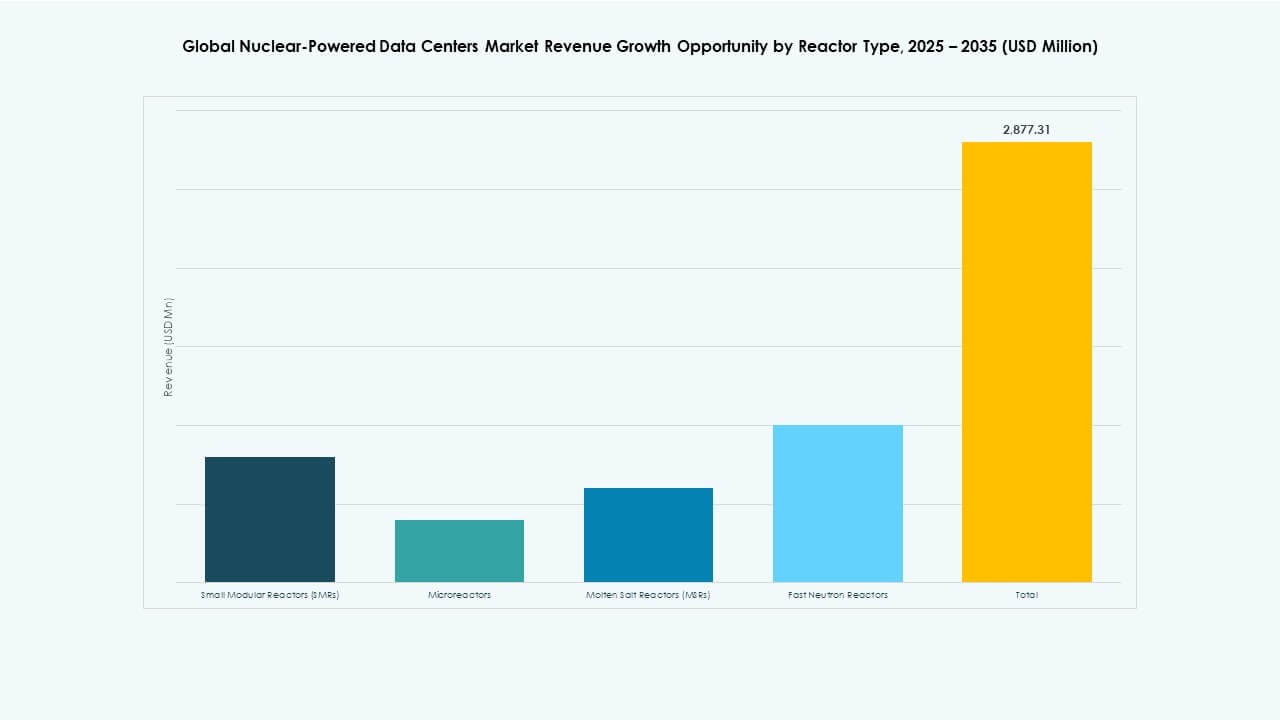

Par type de réacteur

Les petits réacteurs modulaires (SMR) dominent le marché mondial des centres de données alimentés par l’énergie nucléaire grâce à leur conception évolutive et à leur forte traction réglementaire. Les SMR ont représenté la plus grande part de marché en 2025, soutenus par leur préparation commerciale et leur potentiel de déploiement étendu sur des sites éloignés et urbains. Les micro-réacteurs émergent avec des tests pilotes, notamment pour les déploiements en périphérie et les sites liés à la défense. Les réacteurs à sels fondus (MSR) et les réacteurs à neutrons rapides restent en phases de R&D, avec une intégration commerciale limitée. La croissance du marché est fortement ancrée dans les investissements SMR par des acteurs comme NuScale, Rolls-Royce et GE Hitachi ciblant l’infrastructure de données en nuage.

Par technologie de refroidissement

Le refroidissement liquide détient la plus grande part du marché mondial des centres de données alimentés par l’énergie nucléaire, grâce à son efficacité élevée dans la gestion des charges thermiques des environnements IA et HPC. Il soutient l’intégration compacte des réacteurs tout en réduisant les pertes d’énergie. Le refroidissement par air reste pertinent dans les déploiements à petite échelle et les installations réaménagées, mais fait face à des limitations dans les configurations à forte densité énergétique. Les systèmes d’intégration de réutilisation de la chaleur gagnent en traction, en particulier dans les régions plus froides où l’excès de chaleur des réacteurs soutient les réseaux de chauffage locaux. La croissance de ce segment reflète à la fois l’optimisation environnementale et les tendances d’utilisation circulaire de l’énergie dans les campus hyperscale et appartenant au gouvernement.

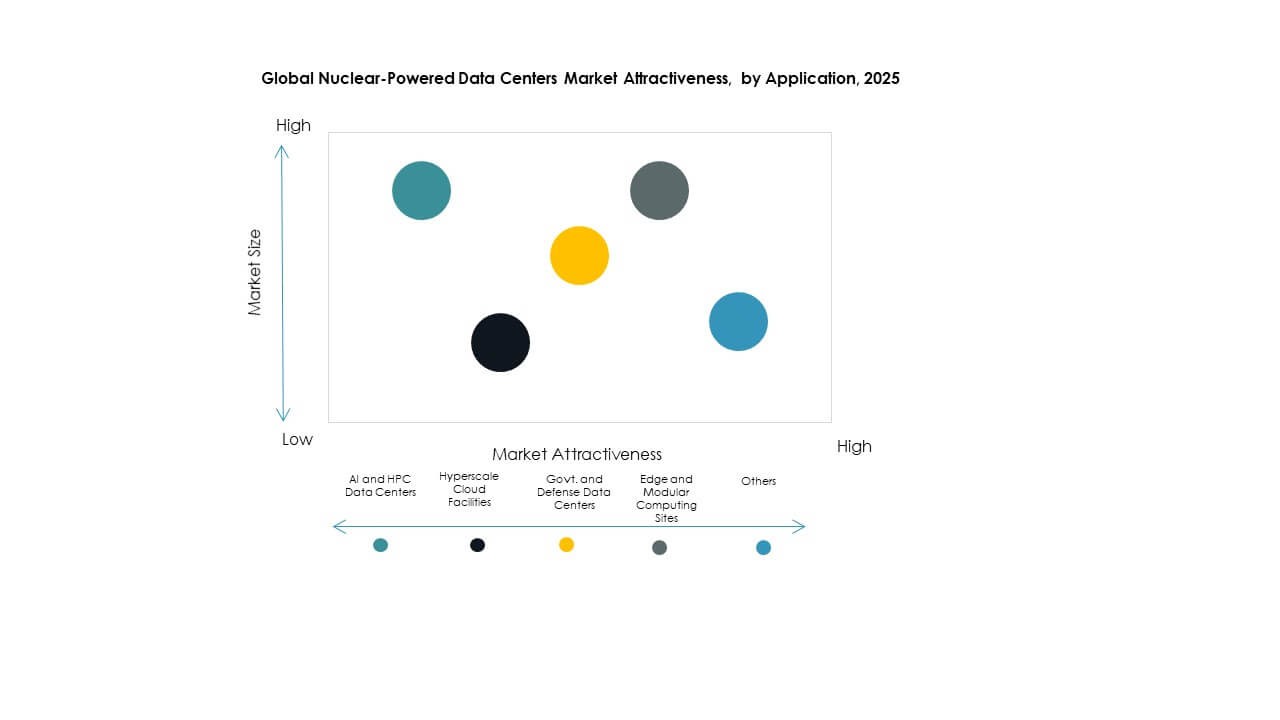

Par application

Les installations de cloud hyperscale dominent le marché mondial des centres de données alimentés par l’énergie nucléaire en termes de part d’application en raison des énormes besoins en calcul et de la demande pour une énergie fiable et sur site. Les géants de la technologie recherchent une énergie de base sans carbone pour soutenir la souveraineté des données, la formation de l’IA et la distribution mondiale du cloud. Les centres de données IA et HPC sont également des contributeurs majeurs, la demande croissante pour l’analyse en temps réel et le calcul scientifique stimulant la colocalisation nucléaire. Les centres de données gouvernementaux et de défense bénéficient de sources d’énergie sécurisées et indépendantes, tandis que les sites de calcul en périphérie et modulaires sont les premiers à adopter les micro-réacteurs pour alimenter les installations éloignées ou mobiles.

Par industrie d’utilisateur final

Les fournisseurs de services cloud représentent le plus grand segment d’utilisateurs finaux sur le marché mondial des centres de données alimentés par l’énergie nucléaire, alors que les opérateurs hyperscale cherchent à atteindre des objectifs de neutralité carbone sans compromettre la disponibilité. Des entreprises comme Amazon, Microsoft et Google explorent des modèles d’approvisionnement énergétique soutenus par le nucléaire pour compenser l’empreinte énergétique croissante. Les agences gouvernementales suivent de près, tirant parti de l’énergie nucléaire pour la résilience stratégique de l’infrastructure. Les institutions de recherche adoptent ces modèles pour des charges de travail à haute performance en physique, climat et défense. Les entreprises industrielles, notamment celles de la fabrication et de la défense, adoptent des micro-réseaux alimentés par l’énergie nucléaire pour soutenir les jumeaux numériques et l’automatisation des usines avec une énergie durable et ininterrompue.

Aperçu Régional :

Aperçu Régional :

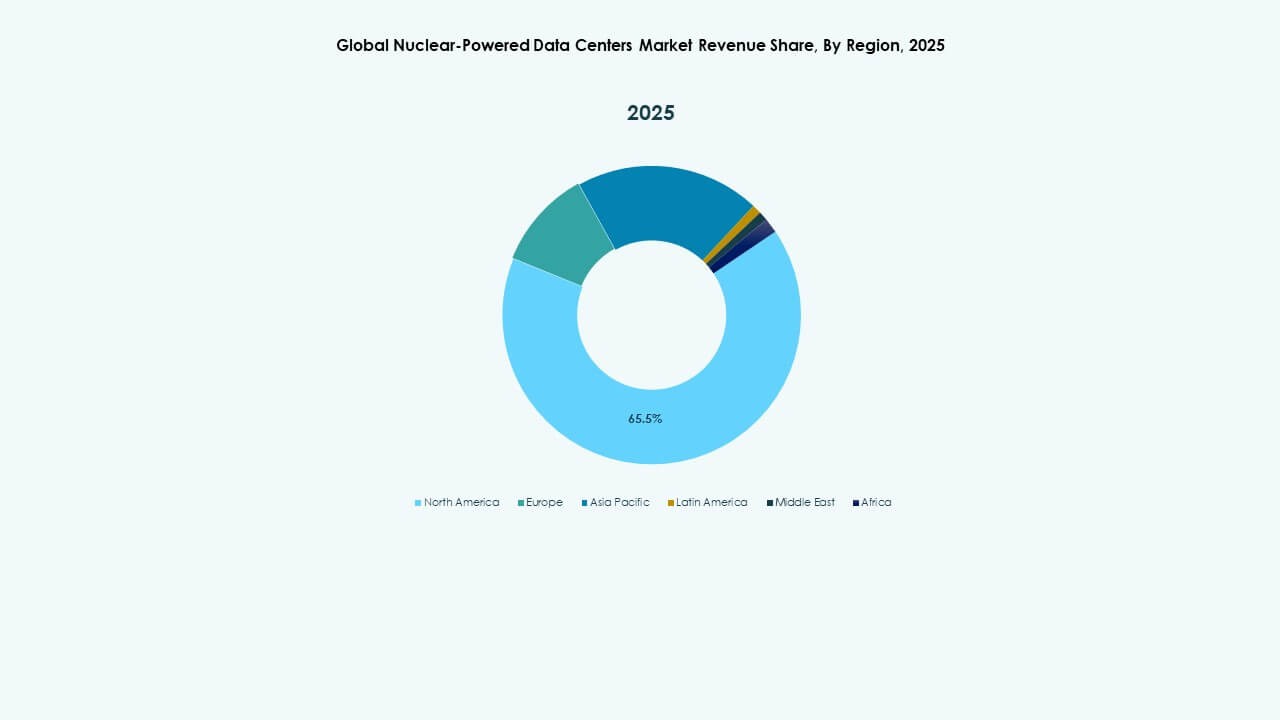

L’Amérique du Nord mène le marché mondial des centres de données alimentés par l’énergie nucléaire avec une part de marché dominante de 42 % en 2025. Les États-Unis stimulent l’adoption grâce à des projets actifs de petits réacteurs modulaires (SMR) et à des cadres réglementaires favorables. Les principaux fournisseurs de cloud aux États-Unis s’associent avec des fournisseurs de technologies nucléaires pour sécuriser une alimentation stable pour les sites hyperscale. Les incitations gouvernementales et le financement fédéral pour l’intégration des énergies propres renforcent la croissance de la région. Le Canada progresse également dans ce domaine, avec des institutions de recherche et des clusters industriels explorant l’infrastructure informatique soutenue par le nucléaire. La région bénéficie d’une infrastructure nucléaire mature et d’une forte demande en infrastructure numérique.

- Par exemple, X-energy s’est associé à Korea Hydro & Nuclear Power et Doosan Enerbility pour faire progresser le déploiement de ses petits réacteurs modulaires Xe-100, en se concentrant sur l’approvisionnement en combustible, la fabrication de composants et l’expansion internationale, soutenant les futures applications d’énergie propre, y compris les centres de données.

L’Europe détient la deuxième plus grande part avec 28 %, soutenue par de fortes politiques climatiques et des stratégies de transition énergétique nucléaire. Des pays comme la France et les Pays-Bas font progresser l’intégration des SMR pour les centres de données gouvernementaux et de recherche. Les efforts de diversification énergétique de l’Europe, motivés par des changements géopolitiques, encouragent les investissements dans l’infrastructure numérique basée sur le nucléaire. L’agenda de souveraineté des données de la Commission européenne alimente la demande pour des installations de données localisées et sécurisées. Le leadership de la France en technologie nucléaire accélère son déploiement domestique. L’accent mis par la région sur la durabilité et l’indépendance énergétique soutiendra une croissance régulière dans ce segment.

- Par exemple, Westinghouse Electric Company a développé des plateformes numériques comme HiVE™ et bertha™ pour optimiser la performance des centrales nucléaires, appliquant l’IA et des analyses avancées pour améliorer l’efficacité opérationnelle, la maintenance prédictive et la gestion du cycle de vie des réacteurs sur les sites de déploiement mondiaux.

L’Asie-Pacifique suit avec une part de 22 %, stimulée par l’innovation et la demande croissante pour l’infrastructure IA et cloud. La Chine est en tête des déploiements pilotes et de l’innovation nucléaire, tandis que la Corée du Sud et le Japon montrent un intérêt croissant pour les applications militaires et de bordure activées par micro-réacteurs. Les zones urbaines denses et les zones manufacturières de la région créent de solides cas d’utilisation pour une alimentation sur site sans émissions. Les gouvernements financent la R&D des SMR et collaborent avec les opérateurs hyperscale. L’Asie-Pacifique présente un potentiel à long terme pour l’expansion du marché. Le marché mondial des centres de données alimentés par l’énergie nucléaire dans cette région bénéficie de la numérisation rapide et des programmes avancés de technologie nucléaire.

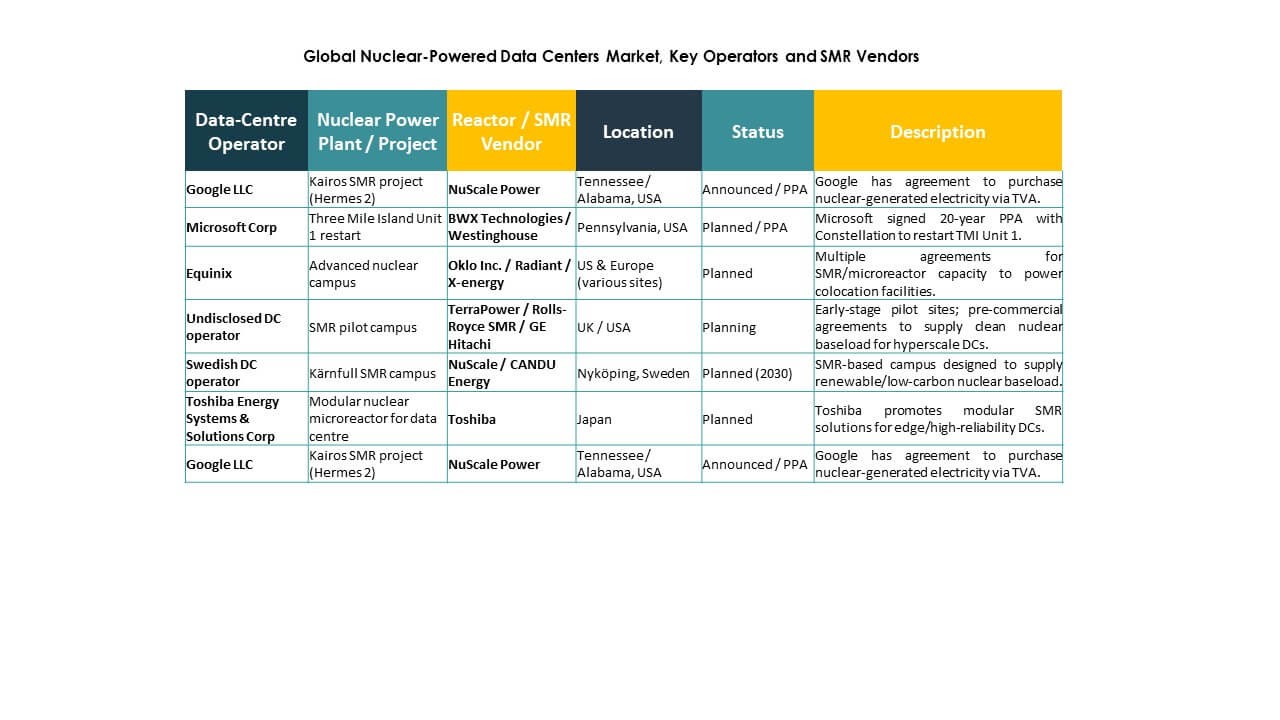

Informations Compétitives :

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

Le marché mondial des centres de données alimentés par l’énergie nucléaire est hautement spécialisé et animé par un mélange de sociétés d’ingénierie nucléaire et de startups émergentes en énergie propre. NuScale Power et Westinghouse Electric dominent le secteur avec des conceptions SMR opérationnelles et des partenariats avec des centres de données. TerraPower et Rolls-Royce SMR développent des plateformes de réacteurs adaptées aux environnements informatiques modulaires. Oklo et X-energy se concentrent sur les micro-réacteurs, ciblant les installations de données en périphérie et mobiles. GE Hitachi, Toshiba et BWX Technologies apportent une expertise nucléaire mondiale, intégrant des systèmes évolutifs avec des protocoles de sécurité à long terme. CANDU Energy soutient des projets dans les régions adoptant des modèles de réacteurs à eau lourde. La concurrence tourne autour de la rapidité de déploiement, de la rentabilité, de l’avantage en matière de licences et de l’intégration avec les charges de travail cloud et IA. Le marché récompense les entreprises qui combinent technologie nucléaire compacte avec des modèles d’énergie en tant que service et automatisation numérique, créant des opportunités pour des alliances stratégiques entre opérateurs de données et fournisseurs nucléaires.

Développements Récents :

- En octobre 2025, BWX Technologies, Inc. a signé un contrat de conception détaillée de générateur de vapeur nucléaire et un protocole d’accord avec Rolls-Royce SMR Ltd. pour soutenir le développement de SMR pour les besoins en énergie propre, y compris les applications potentielles pour les centres de données.

- En août 2025, X-energy, LLC a formé un partenariat stratégique avec Amazon, Korea Hydro & Nuclear Power, et Doosan Enerbility pour accélérer le déploiement du Xe-100 SMR et la production de combustible TRISO aux États-Unis, ciblant les besoins en énergie des centres de données et de l’IA avec un investissement allant jusqu’à 50 milliards de dollars.

- En juin 2025, Amazon a signé un accord d’achat d’énergie à long terme (PPA) avec Talen Energy pour 1,9 GW d’énergie nucléaire de la centrale nucléaire de Susquehanna en Pennsylvanie pour alimenter les centres de données AWS, y compris des plans pour explorer les petits réacteurs modulaires.