Résumé exécutif :

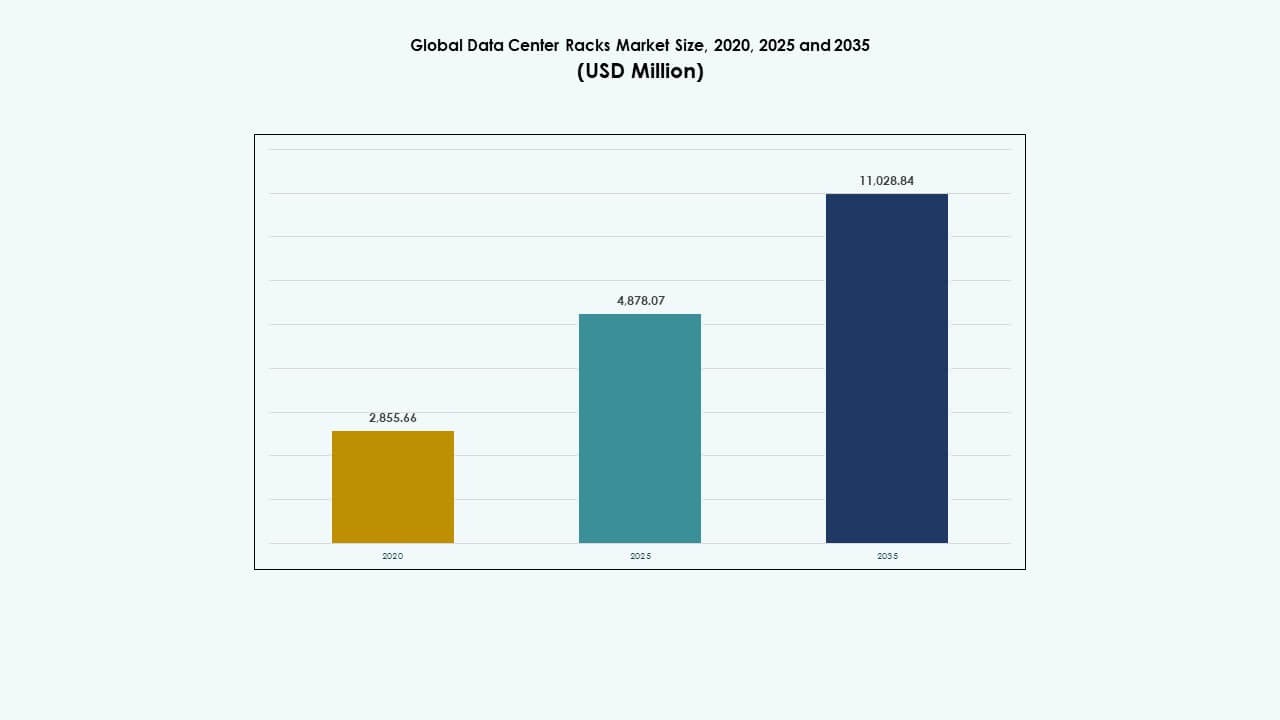

La taille du marché mondial des racks de centres de données était évaluée à 2 855,66 millions USD en 2020 pour atteindre 4 878,07 millions USD en 2025 et devrait atteindre 11 028,84 millions USD d’ici 2035, avec un TCAC de 8,46 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données 2025 |

USD 4 878,07 Millions |

| Marché des Racks de Centres de Données, TCAC |

8,46% |

| Taille du Marché des Racks de Centres de Données 2035 |

USD 11 028,84 Millions |

Le marché croît en raison de l’adoption rapide du cloud, de l’augmentation des charges de travail d’IA et de l’expansion des centres de données hyperscale. Les entreprises modernisent leur infrastructure pour prendre en charge le calcul haute densité et le refroidissement efficace. L’innovation dans les racks modulaires, la surveillance intelligente et le refroidissement liquide améliore les performances et le temps de disponibilité. L’informatique de périphérie stimule la demande de racks compacts et robustes. Ces changements rendent le marché stratégique pour les entreprises cherchant une infrastructure numérique évolutive et pour les investisseurs ciblant des thèmes de croissance des données à long terme.

L’Amérique du Nord est en tête grâce à des écosystèmes cloud matures et de forts investissements hyperscale. L’Europe suit avec une demande façonnée par la souveraineté des données et les objectifs de durabilité. L’Asie-Pacifique émerge rapidement, menée par la Chine, l’Inde et l’Asie du Sud-Est, stimulée par la croissance d’Internet et la localisation des données. L’Amérique latine et le Moyen-Orient montrent une expansion progressive à mesure que les projets de colocation augmentent. L’élan régional reflète l’adoption numérique, le soutien politique et la modernisation des infrastructures.

Dynamique du Marché :

Dynamique du Marché :

Augmentation du Volume de Données et Besoin d’une Infrastructure Optimisée dans les Installations Hyperscale et de Colocation

Les entreprises mondiales génèrent chaque jour de grands volumes de données structurées et non structurées. Cette croissance exige une infrastructure de stockage évolutive, modulaire et haute densité. Le marché mondial des racks de centres de données joue un rôle central dans l’organisation, la protection et l’alimentation des environnements de serveurs. Les fournisseurs hyperscale préfèrent les racks qui soutiennent l’empilement dense des serveurs, l’optimisation du refroidissement et la gestion des câbles. Les acteurs de la colocation recherchent des conceptions de racks flexibles pour répondre aux exigences diverses des clients. La numérisation accrue des entreprises alimente également les déploiements de racks dans les secteurs de la vente au détail, de la santé et des services financiers. Le marché répond aux demandes d’accès en temps réel aux données, de disponibilité et de performance. Il permet une installation et une configuration rapides des équipements, ce qui réduit les délais opérationnels et les coûts. Les investissements stratégiques dans les systèmes de racks soutiennent l’évolutivité à long terme et l’extension du cycle de vie de l’infrastructure.

Transition Rapide vers l’Informatique de Périphérie et les Environnements de Calcul Haute Performance (HPC)

L’utilisation croissante de l’IoT et des applications sensibles à la latence déplacent les besoins en calcul vers la périphérie. Des racks compacts et robustes sont essentiels pour déployer des serveurs dans des lieux périphériques tels que les usines, les tours de télécommunications et les bureaux de branche. Le marché mondial des racks de centres de données répond à ce changement en proposant des conceptions intégrées de refroidissement et d’alimentation adaptées aux environnements distribués. La formation en IA, les clusters HPC et les réseaux de diffusion de contenu nécessitent également des systèmes de racks capables de gérer des charges thermiques élevées et de grands volumes de câbles. L’intelligence au niveau des racks permet de surveiller les paramètres thermiques, électriques et de sécurité. Les entreprises exigent une infrastructure qui soutient la mobilité, la configurabilité et la redondance. Le marché répond à ces exigences en offrant des enceintes conçues avec précision pour des environnements de calcul diversifiés. Il joue un rôle clé dans la décentralisation du calcul et la réduction de la latence du cloud.

- Par exemple, les racks APC NetShelter SX AR3100 de Schneider Electric offrent une hauteur de 42U, une largeur de 600 mm, une capacité de charge statique de 1364 kg et des rails de montage ajustables, les rendant adaptés aux déploiements IT à haute densité et en périphérie.

Avancées technologiques dans la conception des racks, la distribution d’énergie et les capacités de surveillance à distance

Les racks modernes intègrent des unités de distribution d’énergie intelligentes (iPDU), le contrôle d’accès et des capteurs environnementaux. Ces technologies permettent aux équipes IT de surveiller l’état des racks à distance et de répondre de manière proactive aux problèmes. Le marché mondial des racks de centres de données évolue avec des fonctionnalités telles que l’optimisation du flux d’air, des rails coulissants et des plateaux à câbles pour faciliter une maintenance plus rapide. Les fabricants de racks investissent dans des matériaux plus légers, des systèmes de cadres réutilisables et des enceintes certifiées sismiques. Les options de montage sans outil accélèrent l’installation des serveurs dans des configurations cloud dynamiques. L’intégration de systèmes de verrouillage intelligents soutient la conformité et la sécurité opérationnelle. Les fournisseurs de racks offrent également des services de personnalisation pour la profondeur, la largeur et la hauteur en fonction des besoins d’agencement des clients. Ces améliorations techniques augmentent le temps de fonctionnement, l’utilisation de l’espace et l’efficacité énergétique.

- Par exemple, les racks TS IT de Rittal supportent une charge statique de 1500 kg, offrent une profondeur ajustable de 600 mm à 1200 mm et disposent de rails de montage sans outil, les rendant idéaux pour des déploiements de centres de données flexibles et à haute densité.

Accent croissant sur la durabilité, l’efficacité énergétique et les normes de centres de données verts

Les organisations priorisent les économies d’énergie et la réduction de l’empreinte carbone dans l’ensemble de leur infrastructure IT. Les racks qui supportent le refroidissement liquide et la confinement du flux d’air sont de plus en plus adoptés. Le marché mondial des racks de centres de données est influencé par des certifications de construction écologique telles que LEED, BREEAM et les normes Green Grid. Les centres de données utilisent de plus en plus des stratégies de confinement des allées chaudes/froides soutenues par la conception des racks. Les revêtements écologiques, les matériaux recyclés et la logistique optimisée font partie des programmes de durabilité des fournisseurs. Des agencements de racks efficaces réduisent la superficie totale nécessaire, diminuant ainsi les coûts immobiliers et de refroidissement. Les racks économes en énergie soutiennent également les équipements à haute densité énergétique tels que les GPU et les serveurs IA. Ce changement aligne la conception des racks avec les objectifs ESG des entreprises et les mandats de conformité énergétique.

Tendances du marché

Tendances du marché

Demande croissante de systèmes de racks modulaires pour soutenir l’évolutivité et le déploiement rapide

Les entreprises déploient des centres de données plus rapidement pour répondre à l’augmentation des charges de travail numériques. Les racks modulaires deviennent la norme en raison de leur facilité d’installation, de leur extensibilité et de leur rentabilité. Le marché mondial des racks de centres de données connaît une évolution vers des enceintes configurables adaptées aux contraintes du site et aux méthodes de refroidissement. Les unités modulaires réduisent les délais de livraison, améliorent la planification de l’espace et minimisent les problèmes d’intégration. Les entreprises privilégient les racks avec rails ajustables sur le terrain, gestionnaires de câbles préinstallés et systèmes d’assemblage rapide. La standardisation des conceptions modulaires améliore également la cohérence des fournisseurs et la compatibilité des composants. Ces racks sont particulièrement utiles dans les centres de données conteneurisés ou préfabriqués. Cette tendance permet de répondre plus rapidement aux nouvelles demandes commerciales tout en maintenant les performances des racks.

Intégration de l’Intelligence Artificielle et de l’IoT pour la Surveillance en Temps Réel et la Maintenance Prédictive

Les systèmes de racks intègrent désormais des capteurs IoT pour la surveillance thermique, d’humidité, de flux d’air et de vibrations. Les outils d’IA analysent les données des capteurs pour prédire les pannes matérielles et optimiser l’énergie et le refroidissement. Le marché mondial des racks de centres de données inclut des offres de racks intelligents qui améliorent la gestion des centres de données via l’automatisation. Les tableaux de bord en temps réel affichent des métriques au niveau des racks, améliorant la visibilité à travers les opérations multi-sites. Les analyses prédictives aident à éviter les pannes coûteuses et à prolonger la durée de vie des équipements. Ces systèmes prennent également en charge les alertes automatisées, la détection des pannes et les informations d’utilisation. L’intelligence des racks pilotée par l’IA réduit l’intervention manuelle et les coûts opérationnels. Cette convergence du matériel et des logiciels renforce la valeur des racks au-delà des fonctions mécaniques.

Adoption Accrue des Normes Open Compute Project (OCP) et des Conceptions d’Architecture Ouverte

Les racks conformes à l’OCP gagnent en popularité dans les environnements hyperscale et cloud. L’architecture de rack ouverte favorise l’interopérabilité, l’efficacité du flux d’air et les chemins de câbles optimisés. Le marché mondial des racks de centres de données connaît une demande accrue pour des conceptions basées sur des normes neutres vis-à-vis des fournisseurs. Les racks OCP prennent en charge une densité de puissance plus élevée et des fonctionnalités de maintenance sans outil. Les fournisseurs de cloud adoptent ces racks pour simplifier l’approvisionnement et rationaliser les opérations à travers des installations mondiales. L’adoption des racks ouverts réduit le temps d’intégration et permet une plus grande personnalisation. Elle améliore également le contrôle des stocks grâce à des composants modulaires et interchangeables. Cette tendance soutient l’agilité opérationnelle à long terme et l’indépendance des fournisseurs.

Croissance des Unités de Rack 48U et 52U pour Maximiser l’Utilisation de l’Espace Vertical

Croissance des Unités de Rack 48U et 52U pour Maximiser l’Utilisation de l’Espace Vertical

Avec l’augmentation de la densité de calcul, les opérateurs adoptent des racks plus hauts pour accueillir plus de serveurs par empreinte. Les enceintes 48U et 52U remplacent les racks traditionnels 42U dans les déploiements à haute densité. Le marché mondial des racks de centres de données se tourne vers l’expansion verticale pour une meilleure efficacité spatiale. Les racks plus hauts réduisent les coûts immobiliers et prennent en charge les charges de travail d’IA, de GPU et de HPC avec des besoins énergétiques plus élevés. Ils améliorent également la gestion thermique avec des canaux de flux d’air plus contrôlés. La stabilité structurelle et le support de câbles sont des améliorations de conception clés dans les modèles de racks plus hauts. Les fournisseurs proposent des cadres renforcés et une conformité sismique pour ces enceintes de grande hauteur. Cette tendance aide les centres de données hyperscale et d’entreprise à évoluer au sein des installations existantes.

Défis du Marché

Complexité de la Gestion Thermique et Augmentation des Exigences de Refroidissement dans les Déploiements à Haute Densité

Les charges de travail à haute puissance génèrent plus de chaleur par rack, nécessitant des solutions thermiques avancées. Les conceptions de racks doivent s’aligner sur les stratégies de flux d’air à travers les rangées, les allées et les salles entières. Le marché mondial des racks de centres de données fait face à des défis pour équilibrer la capacité des racks avec l’efficacité du refroidissement. Un flux d’air inadéquat provoque des points chauds thermiques et réduit les performances du matériel. L’intégration de systèmes de refroidissement par liquide ou à porte arrière ajoute des coûts et de la complexité. Les contraintes d’espace dans les sites en périphérie ou réaménagés limitent également les options de refroidissement. La coordination de la conception des racks avec les unités CRAC, le refroidissement en rangée et le confinement devient cruciale. Ne pas maintenir des températures appropriées impacte le temps de fonctionnement, la durée de vie et l’efficacité énergétique.

Compatibilité de l’infrastructure, perturbations de la chaîne d’approvisionnement et pressions sur les coûts des solutions de racks sur mesure

Les racks sur mesure adaptés aux besoins uniques des sites peuvent créer des obstacles d’intégration avec les composants existants. La compatibilité avec les chemins de câbles, les systèmes d’alimentation et les accessoires de montage varie selon les fournisseurs. Le marché mondial des racks de centres de données doit combler ces lacunes de compatibilité tout en respectant les délais de livraison. Les problèmes de chaîne d’approvisionnement mondiale impactent la disponibilité de l’acier, de l’aluminium et des composants. Les retards de fret et l’inflation augmentent les coûts de production et de livraison des racks. Les petites installations peuvent avoir du mal à justifier l’investissement dans des fonctionnalités de racks haut de gamme. Les exigences en évolution rapide défient les efforts de standardisation des produits. Assurer la compatibilité à long terme des racks à travers les cycles de renouvellement IT nécessite une planification et une coordination du support.

Opportunités du marché

Opportunités du marché

Expansion des centres de données en périphérie, des hubs télécoms et des installations de formation AI dans les régions mal desservies

Le besoin croissant de traitement à faible latence étend les déploiements en périphérie dans les emplacements éloignés et de niveau II. Les racks compacts, robustes et préconfigurés sont en demande pour les environnements extérieurs et les armoires télécoms. Le marché mondial des racks de centres de données peut desservir les applications télécoms, villes intelligentes et industrielles en périphérie. Les fournisseurs de racks gagnent également du terrain dans les installations de formation AI nécessitant une haute tolérance à la chaleur et un routage de câbles optimisé. Ces configurations émergentes ont besoin de racks évolutifs qui s’intègrent aux formats de centres de données conteneurisés, modulaires ou micro.

Investissements croissants dans l’infrastructure hyperscale et les programmes de centres de données verts dans le monde entier

Les fournisseurs de cloud hyperscale et de colocation augmentent leurs investissements dans des campus de centres de données à grande échelle. Ces projets nécessitent des racks à haute densité qui soutiennent le calcul intensif en énergie et les objectifs environnementaux. Le marché mondial des racks de centres de données peut offrir des enceintes écoénergétiques, intelligentes et économes en espace pour répondre à ce changement. Les centres de données verts adoptant l’énergie renouvelable et le refroidissement par liquide nécessitent des formats de racks compatibles. Les fournisseurs qui s’alignent sur les normes de durabilité, de sécurité et de surveillance intelligente exploiteront les plans d’expansion hyperscale mondiaux.

Segmentation du marché :

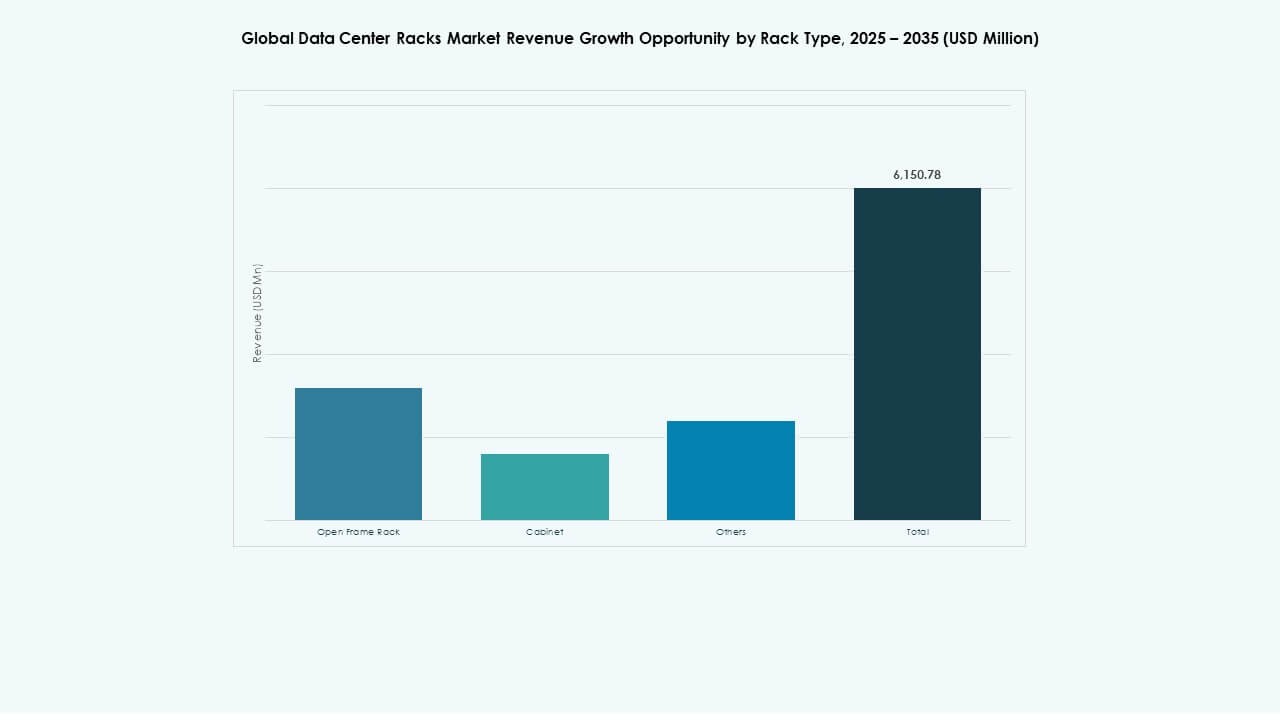

Par type de rack

Le marché mondial des racks de centres de données montre que les racks en armoire détiennent la plus grande part en raison de la forte demande pour des environnements fermés et sécurisés qui soutiennent des serveurs à haute densité et un meilleur contrôle de refroidissement. Les unités de racks ouverts suivent, préférées dans les déploiements où l’espace est limité et le coût est sensible, où le flux d’air est plus important que l’enceinte. D’autres incluent des enceintes personnalisées et spécialisées pour des besoins de niche. La croissance des centres de données modulaires et la demande croissante des fournisseurs de colocation stimulent l’adoption de divers types de racks. Les armoires dominent avec stabilité, tandis que les unités ouvertes se développent dans les environnements edge et PME.

Par Hauteur de Rack

Sur le marché mondial des racks de centres de données, les racks 42U sont dominants, équilibrant capacité et efficacité de l’espace au sol pour la plupart des installations d’entreprise et cloud. Les modèles au-dessus de 42U montrent une croissance rapide en raison des besoins en informatique hyperscale et haute densité qui nécessitent une expansion verticale. Les unités en dessous de 42U servent les centres de données edge, de succursale et PME recherchant des solutions compactes. Les choix de hauteur reflètent les exigences de performance, de refroidissement et d’évolutivité. Les racks plus hauts gagnent en popularité là où les coûts immobiliers sont élevés, tandis que les unités de taille moyenne restent la norme pour les déploiements informatiques généraux.

Par Largeur

Le marché mondial des racks de centres de données considère la largeur de 19 pouces comme la norme la plus largement adoptée, étant donné sa compatibilité avec la plupart des serveurs et équipements de réseau. Les racks de 23 pouces gagnent en popularité dans les segments spécialisés nécessitant une plus grande largeur d’équipement ou un support de systèmes hérités. D’autres incluent des largeurs variables adaptées aux armoires de télécommunications et aux enceintes personnalisées pour le edge industriel. La standardisation autour de 19 pouces favorise l’efficacité des achats et l’interopérabilité. Les options plus larges se développent là où des conceptions d’infrastructure uniques ou des formes de matériel non standard nécessitent de la flexibilité. La préférence du marché penche vers des largeurs standardisées pour une intégration et une maintenance plus faciles.

Par Application

Dans le marché mondial des racks de centres de données, les racks de serveurs dominent en raison de la prolifération généralisée des serveurs dans les installations cloud, d’entreprise et hyperscale. Ces racks soutiennent l’infrastructure informatique qui sous-tend la transformation numérique et les charges de travail critiques. Les racks de réseau croissent régulièrement à mesure que la densité des équipements réseau augmente avec les expansions SD-WAN, 5G et IoT. La demande de racks de serveurs reflète les tendances plus larges de modernisation informatique et de virtualisation. Les racks de réseau s’étendent là où les besoins en connectivité et en bande passante augmentent. Les deux applications bénéficient des améliorations de conception qui améliorent le flux d’air, le câblage et la distribution d’énergie.

Par Utilisateur Final

Le marché mondial des racks de centres de données montre que les grands centres de données sont le principal segment d’utilisateurs finaux, poussés par les opérateurs cloud et les installations hyperscale investissant dans une infrastructure de racks haute densité et redondante. Les petits et moyens centres de données se développent à mesure que les PME adoptent des services numériques, l’informatique edge et des stratégies cloud hybrides, créant une demande pour des racks modulaires et rentables. Les grands centres bénéficient des économies d’échelle et des conceptions de refroidissement avancées. Les installations plus petites privilégient des solutions de racks flexibles et à déploiement rapide. Les schémas d’investissement reflètent des besoins divergents : évolutivité et performance à grande échelle contre agilité et optimisation de l’empreinte.

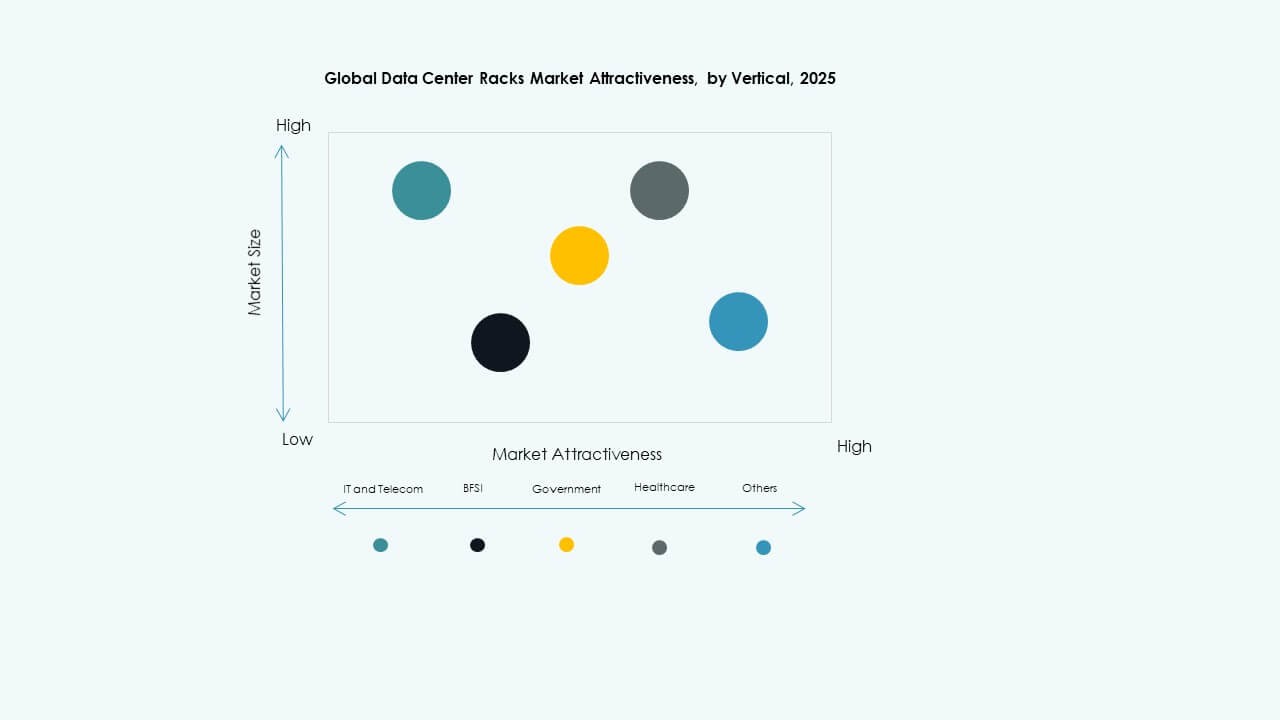

Par Secteur

Dans le marché mondial des racks de centres de données, l’IT & Télécom est en tête en raison de l’expansion continue des services cloud, de l’infrastructure 5G et des initiatives de transformation numérique. Les secteurs BFSI et Santé suivent, motivés par les besoins en sécurité des données, conformité et analyses. Le gouvernement & la Défense exigent des racks sécurisés et résilients pour les charges de travail sensibles. L’énergie et le commerce de détail montrent une adoption régulière à mesure que les systèmes de réseau numérique et les plateformes de commerce électronique s’étendent. D’autres secteurs comme la fabrication et l’éducation adoptent des centres de données pour l’automatisation et les services à distance. La croissance verticale est étroitement liée à la dépendance aux services numériques et aux priorités réglementaires spécifiques à chaque secteur.

Perspectives Régionales :

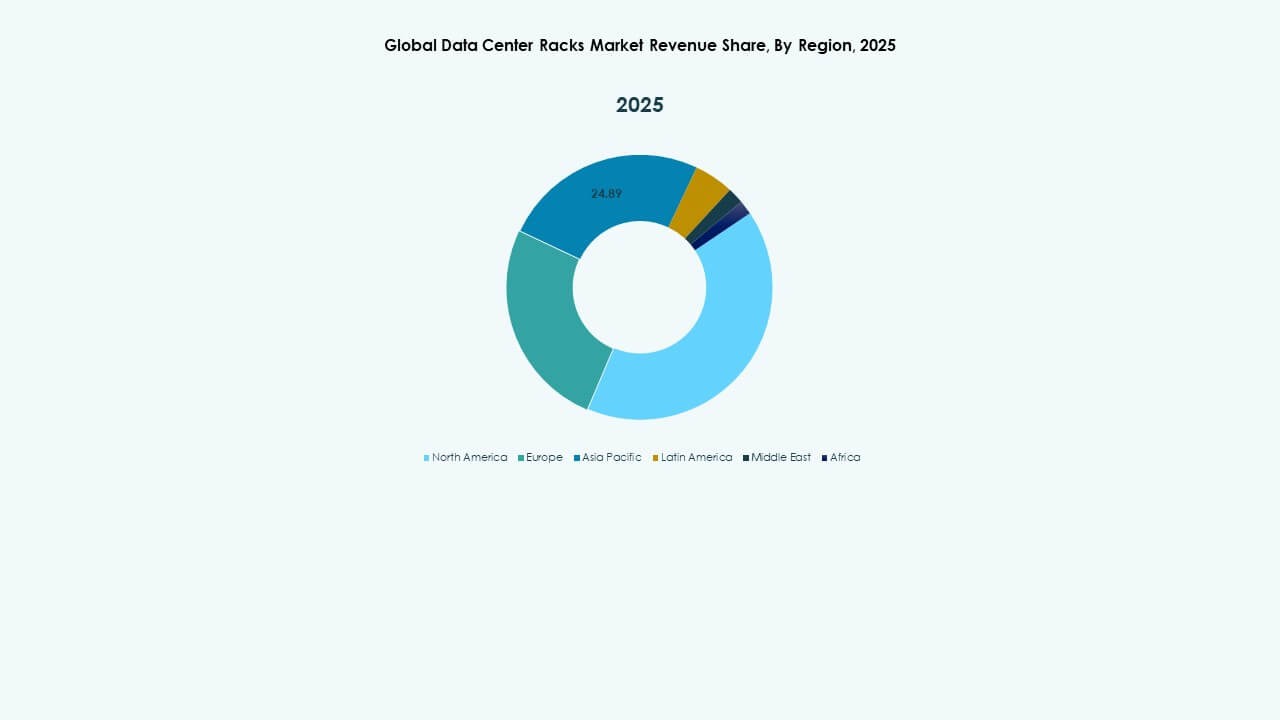

L’Amérique du Nord détient la plus grande part du marché mondial des racks de centres de données, représentant environ 34,5% des revenus mondiaux en 2025. Les États-Unis mènent cette croissance grâce à de forts investissements de la part de fournisseurs hyperscale comme Amazon, Google et Meta, ainsi qu’à une demande croissante de colocation. La forte adoption de l’IA, de la 5G et des services cloud-native accélère encore les déploiements de racks. Le Canada et le Mexique suivent avec des plans d’infrastructure numérique soutenus par le gouvernement et une utilisation croissante du cloud par les entreprises. La région privilégie les armoires fermées et les systèmes de racks haute densité qui intègrent l’optimisation de l’alimentation et du refroidissement. Elle bénéficie d’une forte présence de fournisseurs, d’une clarté réglementaire et d’écosystèmes IT avancés.

- Par exemple, Meta a défini des plans pour une infrastructure de centre de données IA totalisant environ 2 GW de capacité électrique et plus de 1,3 million de GPU Nvidia, avec environ 1 GW de calcul IA prévu en ligne en 2025.

L’Europe représente près de 27,8% du marché mondial des racks de centres de données. Des pays comme l’Allemagne, le Royaume-Uni, les Pays-Bas et la France sont en tête en raison d’une forte densité de centres de données, d’objectifs d’infrastructure durable et de la demande pour des services cloud souverains. Les réglementations sur la protection des données telles que le RGPD stimulent les déploiements localisés et l’adoption de conceptions de racks modulaires. Les fournisseurs européens mettent l’accent sur le refroidissement liquide, l’efficacité énergétique et les enceintes évolutives pour s’aligner sur les objectifs de neutralité carbone. L’Europe de l’Est montre un potentiel en tant que centre croissant pour l’infrastructure IT, soutenu par des coûts de terrain et d’électricité plus bas. La région évolue vers l’intégration de racks intelligents et l’adoption d’Open Compute dans les installations multi-locataires.

- Par exemple, Google prévoit un investissement de 5,5 milliards d’euros sur quatre ans pour des ressources informatiques en Allemagne, y compris deux nouveaux campus de centres de données. Les réglementations sur la protection des données telles que le RGPD stimulent les déploiements localisés et l’adoption de conceptions de racks modulaires.

La région Asie-Pacifique contribue à environ 29,2% et représente la région à la croissance la plus rapide sur le marché mondial des racks de centres de données. La Chine, l’Inde, le Japon, la Corée du Sud et l’Australie stimulent la demande du marché avec des investissements hyperscale, un nombre croissant d’utilisateurs Internet et des déploiements d’informatique de périphérie. La Chine est en tête en termes de volume de racks en raison des expansions à grande échelle de Tencent, Alibaba et China Telecom. L’Inde connaît une demande rapide de services cloud, d’écosystèmes de startups et de mandats de localisation des données. Des pays d’Asie du Sud-Est comme la Malaisie, l’Indonésie et les Philippines émergent comme des destinations de colocation attractives. La demande de racks dans cette région privilégie des configurations évolutives, sismiques et à haute densité énergétique qui soutiennent des charges de travail diversifiées. Cela reste crucial pour les fournisseurs cherchant à étendre leur portée mondiale et à personnaliser régionalement.

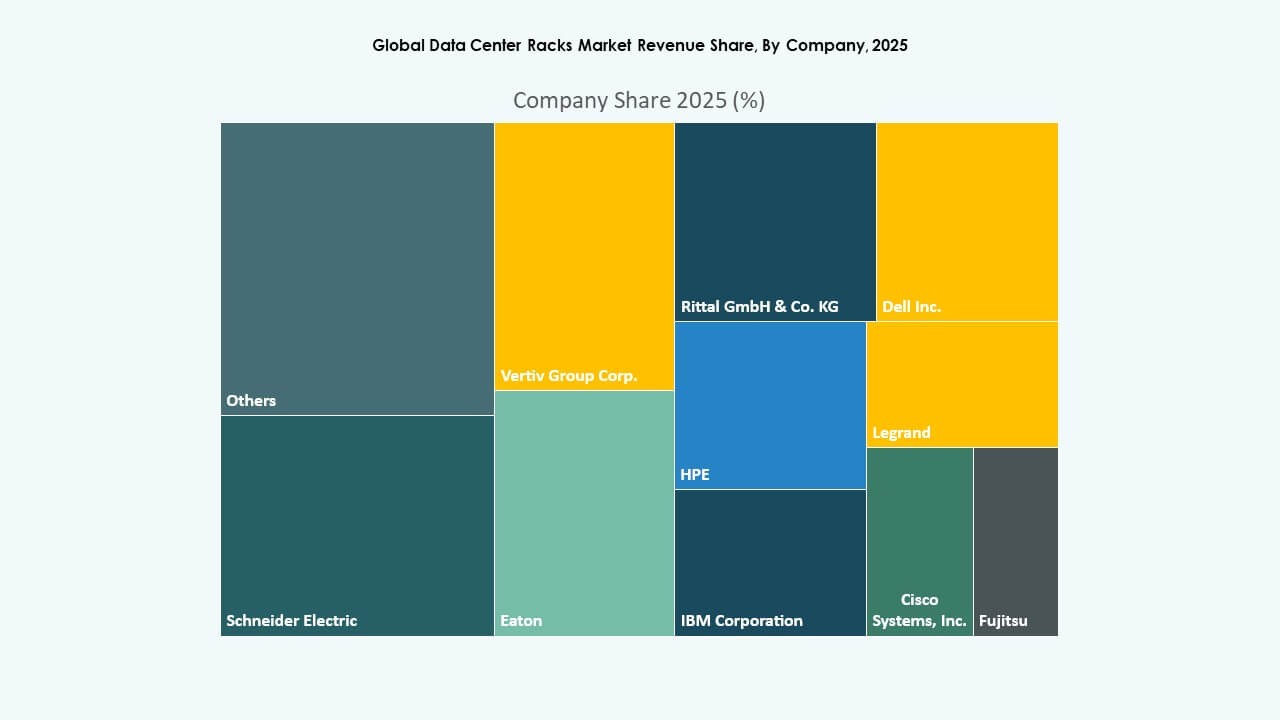

Aperçus Compétitifs:

Aperçus Compétitifs:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Fujitsu

- Hewlett Packard Entreprise Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

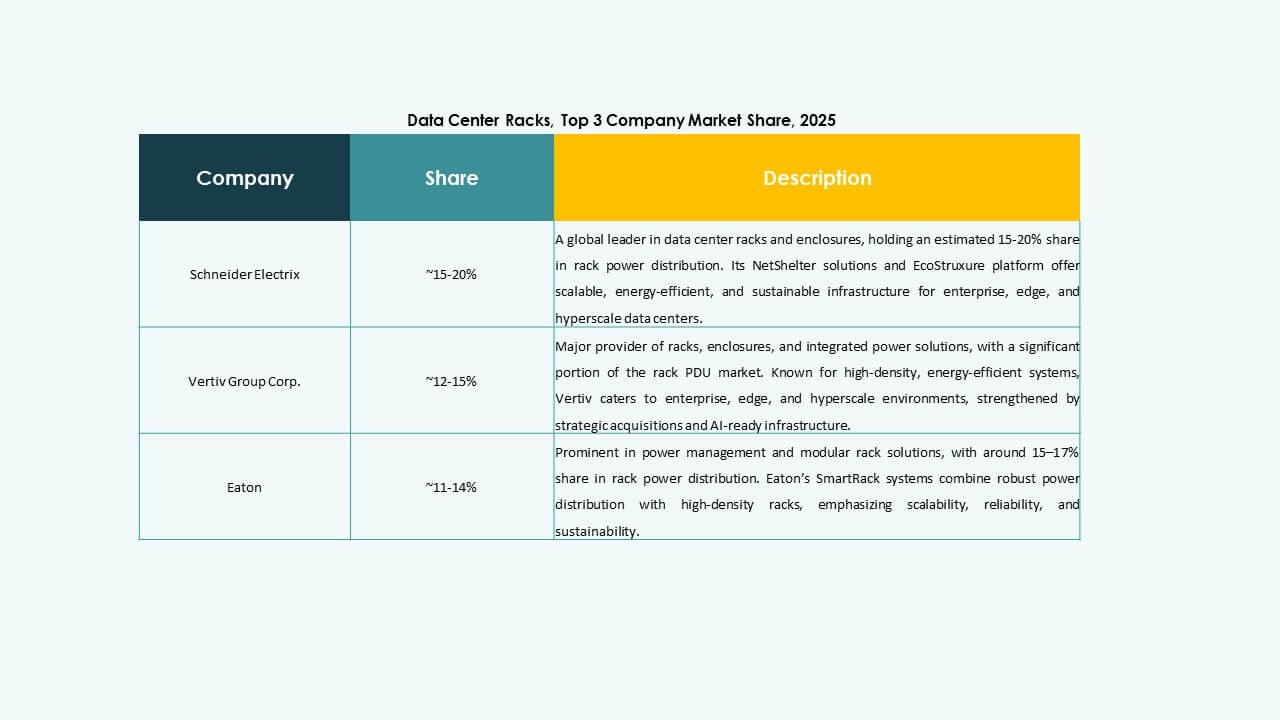

- Schneider Electric

- Vertiv Group Corp.

Le marché mondial des racks de centres de données est très compétitif, façonné par des fournisseurs d’infrastructures mondiaux et des fabricants spécialisés de racks. Vertiv, Schneider Electric et Rittal dominent grâce à leurs portefeuilles intégrés de centres de données et leurs capacités d’approvisionnement globales. Cisco, Dell et HPE offrent des ensembles d’infrastructures informatiques complets incluant des systèmes de racks, renforçant leur portée dans les entreprises. Chatsworth Products et Panduit répondent à des besoins spécifiques avec des solutions avancées de câblage et de gestion du flux d’air. AMCO et nVent se distinguent par la modularité et l’ingénierie sur mesure. Les entreprises se concentrent sur l’innovation dans la conception des racks, la performance thermique et la surveillance intelligente pour capturer des parts de marché. Les partenariats stratégiques, les expansions régionales et la différenciation des produits restent des priorités clés dans cet espace en évolution. Le marché favorise les entreprises qui s’alignent sur les normes de durabilité et peuvent fournir des solutions de racks fiables et évolutives à travers divers modèles de déploiement.

Développements Récents :

Développements Récents :

- En mai 2025, Vertiv a annoncé l’acquisition de Great Lakes Data Racks & Cabinets, basée à Edinboro, Pennsylvanie, pour 200 millions de dollars afin de renforcer ses solutions de racks préconçues adaptées à l’IA et à l’informatique en périphérie, en particulier en améliorant l’infrastructure de racks à haute densité et refroidis par liquide.

- En juin 2025, Schneider Electric a lancé de nouvelles solutions de centres de données modulaires préfabriquées EcoStruxure, y compris des racks NetShelter à haute densité conçus pour le refroidissement liquide et les architectures de clusters IA afin de répondre à la demande croissante pour des infrastructures de nouvelle génération.

- En avril 2025, Legrand a finalisé l’acquisition de Computer Room Solutions (CRS), un fournisseur d’infrastructures de centres de données basé à Sydney, spécialisé dans les solutions d’espace blanc telles que les plafonds structurels, les systèmes de confinement d’allées, les murs mécaniques et les racks, générant environ 30 millions d’euros de revenus annuels et employant environ 80 personnes.

- En mars 2025, Eaton a annoncé un accord pour acquérir Fibrebond Corporation, un leader basé en Louisiane dans les enceintes de puissance modulaires pré-intégrées pour les centres de données, pour environ 1,4 milliard de dollars, avec la conclusion de l’accord prévue pour le troisième trimestre 2025 et générant environ 110 millions de dollars en EBITDA ajusté annuellement.