Riassunto esecutivo:

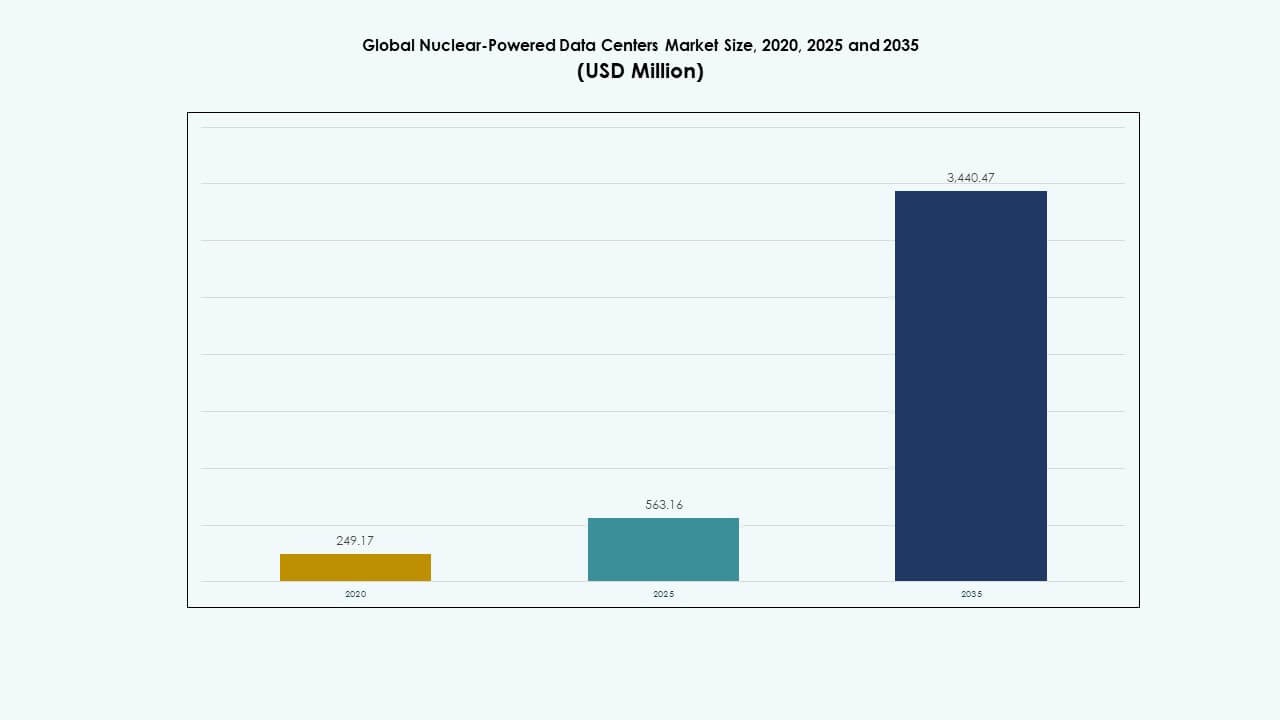

La dimensione del mercato globale dei data center a energia nucleare è stata valutata a 249,17 milioni di USD nel 2020, ha raggiunto i 563,16 milioni di USD nel 2025 ed è previsto che raggiunga i 3.440,47 milioni di USD entro il 2035, con un CAGR del 20,26% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center a Energia Nucleare 2025 |

USD 563,16 Milioni |

| Mercato dei Data Center a Energia Nucleare, CAGR |

20,26% |

| Dimensione del Mercato dei Data Center a Energia Nucleare 2035 |

USD 3.440,47 Milioni |

La crescita del mercato è guidata dalla necessità di energia affidabile e senza carbonio per supportare i crescenti carichi di lavoro di AI e cloud. I piccoli reattori modulari (SMR) e i microreattori stanno guadagnando terreno grazie alla loro scalabilità e capacità di fornire energia ininterrotta in ambienti remoti e iperscalabili. Il supporto normativo, l’aumento della domanda di dati e le preoccupazioni per la sicurezza energetica spingono gli operatori a considerare soluzioni nucleari. Il passaggio verso la sostenibilità a lungo termine e la resilienza digitale posiziona questo mercato come strategicamente critico per i futuri investimenti in infrastrutture dati.

Il Nord America guida il mercato grazie a una forte infrastruttura nucleare, all’espansione iperscalabile e ai progetti pilota SMR supportati dal governo. L’Europa sta accelerando l’adozione attraverso strategie di diversificazione energetica e obiettivi di sovranità digitale, con Francia e Paesi Bassi che mostrano attività di implementazione precoce. L’Asia-Pacifico sta emergendo, guidata da Cina, Corea del Sud e Giappone che investono nell’innovazione SMR e nelle implementazioni edge. Queste regioni guidano la crescita attraverso la prontezza tecnologica, l’allineamento politico e la domanda di energia ininterrotta.

Dinamiche di Mercato:

Dinamiche di Mercato:

Domanda di Soluzioni Energetiche Sostenibili e Resilienti nell’Infrastruttura Digitale

Il mercato globale dei data center a energia nucleare è guidato dalla crescente domanda di energia sostenibile e continua. I data center su larga scala richiedono elettricità 24/7 con interruzioni minime. L’energia nucleare offre una fonte stabile e a basso contenuto di carbonio che soddisfa le esigenze di uptime senza dipendenza dalle condizioni meteorologiche. Le energie rinnovabili convenzionali affrontano l’intermittenza, mentre il backup diesel non supera i test di sostenibilità. Gli obiettivi climatici del governo spingono gli operatori verso strategie a emissioni zero. I sistemi nucleari, in particolare i piccoli reattori modulari (SMR), si allineano bene con questi requisiti. Il loro design compatto si adatta alle impronte dei campus esistenti. I lunghi cicli di combustibile riducono la complessità logistica nelle operazioni remote. Questo cambiamento posiziona il nucleare come un asset strategico per l’infrastruttura dati di nuova generazione.

Adozione di Piccoli Reattori Modulari per Implementazioni Scalabili in Loco

Gli SMR consentono l’integrazione flessibile dell’energia nucleare in strutture di calcolo hyperscale e edge. I reattori tradizionali di grandi dimensioni sono impraticabili per aree urbane o con spazio limitato. Gli SMR, al contrario, supportano l’espansione modulare con rischi di localizzazione ridotti. I fornitori stanno progettando unità nucleari specificamente per ambienti critici come i data center. Questo approccio supporta sia siti remoti che urbani con indipendenza dalla rete. La tecnologia offre cicli operativi di più decenni con requisiti di manutenzione ridotti. Attira gli sviluppatori hyperscale in cerca di prevedibilità operativa. Diversi governi supportano i progetti pilota SMR, abbassando le barriere iniziali. Il mercato globale dei data center alimentati a energia nucleare beneficia di questo slancio normativo e progettuale.

- Ad esempio, Standard Power ha annunciato un accordo nel 2023 con NuScale Power per sviluppare quasi 2 GW di capacità SMR in siti in Ohio e Pennsylvania, con i primi moduli destinati alla distribuzione entro il 2029 per le esigenze energetiche dei data center hyperscale.

Sostegno Normativo e Investimenti del Settore Privato nei Progetti di Digitalizzazione Nucleare

I quadri politici pubblici stanno evolvendo per supportare gli utenti di energia nucleare non appartenenti a servizi pubblici. Le politiche nazionali di sicurezza energetica ora includono disposizioni per carichi di lavoro industriali e di dati. I percorsi di licenza per piccoli reattori vicino ai campus di dati sono in fase di sviluppo in diverse regioni. Le iniziative di sandbox normativo accelerano i progetti dimostrativi. Le aziende private stanno investendo in partnership con sviluppatori nucleari per l’energia a lungo termine del sito. Questa collaborazione aiuta a ridurre la dipendenza dalle reti a combustibili fossili. Le istituzioni finanziarie offrono finanziamenti verdi legati all’integrazione nucleare. Il mercato globale dei data center alimentati a energia nucleare riflette queste crescenti alleanze tra i settori energetico e digitale. Questa convergenza apre nuovi canali di valore a lungo termine per gli stakeholder.

Aumento della Domanda Globale di Traffico Dati a Sostegno dell’Indipendenza Energetica in Loco

La crescita esplosiva dei carichi di lavoro di IA, cloud e 5G aumenta la domanda di calcolo distribuito. Le reti elettriche tradizionali affrontano crescenti stress da carichi di picco e variabilità climatica. Gli operatori di data center cercano l’indipendenza energetica per proteggersi da instabilità e interruzioni. Le opzioni nucleari offrono sia indipendenza che operazioni di base senza emissioni. I sistemi nucleari integrati riducono la necessità di grandi interconnessioni di rete. Consente una distribuzione più rapida dei data center di livello IV in regioni non servite. Gli operatori guadagnano resilienza da ecosistemi energetici internalizzati. Il mercato globale dei data center alimentati a energia nucleare supporta questa tendenza attraverso il controllo energetico localizzato. Aiuta a ridurre i costi energetici e migliorare l’affidabilità del servizio.

- Ad esempio, Green Energy Partners ha acquisito 641 acri in Virginia nel 2023 per sviluppare un parco energetico alimentato a energia nucleare con 4-6 SMR e 20-30 data center, mirando a un’infrastruttura resiliente e senza emissioni per il calcolo di nuova generazione.

Tendenze di Mercato

Tendenze di Mercato

Integrazione di Gemelli Digitali e Monitoraggio Predittivo nei Sistemi Nucleari

I fornitori stanno integrando la tecnologia dei gemelli digitali nei microgrid nucleari per i data center. Questi modelli simulano le operazioni in tempo reale, consentendo il rilevamento predittivo dei guasti e l’ottimizzazione. Le diagnosi potenziate dall’IA migliorano le previsioni delle prestazioni e il monitoraggio della vita dei componenti. Le analisi predittive riducono il rischio di inattività e ottimizzano i cicli di combustibile. I data center ottengono visibilità sui sistemi termici, elettrici e di sicurezza. Questa tendenza assicura un’integrazione stretta tra i carichi di lavoro IT e il comportamento del reattore. Consente l’automazione del bilanciamento del carico e dei sistemi di raffreddamento. Il mercato globale dei data center alimentati a energia nucleare incorpora tali strumenti per garantire efficienza. Questa integrazione digitale-fisica supporta l’intelligenza operativa avanzata su larga scala.

Uso del Recupero di Calore e Cogenerazione da Impianti Collegati al Nucleare

Il recupero di calore sta suscitando interesse nei data center alimentati a energia nucleare come parte degli sforzi di efficienza energetica. Le centrali nucleari generano una notevole quantità di calore a bassa qualità durante il funzionamento. I data center co-localizzati ora esplorano il recupero di calore per il riscaldamento distrettuale o i processi industriali. Questo approccio di cogenerazione compensa i carichi delle utility locali e crea ecosistemi di condivisione dell’energia. I progetti nelle regioni più fredde sono particolarmente adatti a questo riutilizzo. I fornitori di infrastrutture sviluppano progetti di campus termicamente integrati. Aiuta a ridurre l’impronta di carbonio lungo l’intera catena energetica. Il mercato globale dei data center alimentati a energia nucleare sfrutta questa sinergia per espandere le metriche di sostenibilità. Aumenta il valore attraverso sistemi energetici multiuso.

Emergenza di Piattaforme Nucleari-Marine per Operazioni Dati Offshore

Alcuni sviluppatori stanno esplorando data center nucleari marini per operazioni offshore o costiere. Queste piattaforme offrono posizioni sicure con accesso diretto al raffreddamento. Reattori compatti in stile navale alimentano i sistemi con schermatura e contenimento avanzati. Questi modelli offshore riducono le preoccupazioni di impronta terrestre nelle città dense. L’operazione autonoma consente il controllo remoto con personale minimo. Cavi sottomarini collegano la piattaforma agli hub dorsali di internet. Riduce la latenza per le rotte di traffico transoceaniche. Il mercato globale dei data center alimentati a energia nucleare sta osservando i primi test in questo segmento. Potrebbe evolversi in una modalità di distribuzione strategica per gli operatori globali.

Crescita del Nucleare-Energia-come-Servizio per gli Operatori di Data Center

Nuovi modelli di business offrono energia nucleare attraverso strutture basate sui servizi. I fornitori forniscono supporto completo del ciclo di vita, dalla distribuzione del reattore alla manutenzione e dismissione. Gli operatori di data center evitano l’onere della proprietà dell’impianto. Gli accordi di acquisto di energia (PPA) adattano l’output nucleare alle esigenze di calcolo. I contratti a lungo termine garantiscono prevedibilità dei prezzi e garanzie di uptime. I fornitori ottimizzano l’output per adattarsi ai carichi di lavoro dinamici. Questi modelli riducono i requisiti di capitale per gli ingressi su larga scala. Il mercato globale dei data center alimentati a energia nucleare supporta questa transizione attraverso finanziamenti energetici flessibili. Aiuta a democratizzare l’adozione del nucleare per strutture più piccole o multi-tenant.

Sfide del Mercato

Sfide del Mercato

Alta Complessità Regolatoria e Standard di Sicurezza nel Dispiegamento Nucleare

La rigorosa supervisione normativa limita la velocità di implementazione di nuove strutture nucleari. Le licenze, le valutazioni ambientali e le consultazioni pubbliche estendono i tempi dei progetti. I data center devono allinearsi ai codici di sicurezza nucleare, ai protocolli di emergenza e alle zone di radiazione. Questi fattori di conformità aggiungono complessità rispetto alle soluzioni energetiche tradizionali. L’opposizione politica e la resistenza della comunità ritardano ulteriormente le approvazioni in alcune regioni. Gli aumenti dei costi possono verificarsi a causa di cicli di approvazione prolungati. Il mercato globale dei data center alimentati a energia nucleare deve navigare attraverso questi strati per scalare in modo efficiente. Quadri normativi semplificati saranno fondamentali per un’integrazione più rapida e un’adozione più ampia.

Natura ad Alto Capitale degli Investimenti in Infrastrutture Nucleari

I costi iniziali di installazione rimangono un ostacolo per molti operatori che considerano le opzioni nucleari. Le tecnologie SMR e microreattori richiedono un alto capitale iniziale anche con i benefici modulari. L’approvvigionamento, l’installazione e la gestione a lungo termine dei rifiuti aggiungono ai costi. Le strutture di finanziamento stanno ancora evolvendo per adattarsi ai tempi di ROI del settore digitale. Molti operatori hyperscale preferiscono modelli focalizzati sull’opex rispetto alle utility pesanti in capex. Garantire un ritorno a lungo termine richiede fiducia nella durata del reattore, nella stabilità della tecnologia e nella continuità normativa. L’adozione del mercato dipende dall’allineamento dei meccanismi di finanziamento con i modelli di crescita dei data center. Fino a quando le soluzioni nucleari non raggiungeranno la parità di costi, l’adozione potrebbe rimanere limitata al di fuori dei progetti pilota.

Opportunità di Mercato

Distribuzione di Unità Nucleari Modulari in Data Center Edge e Remoti

Il calcolo edge richiede resilienza energetica in zone fuori rete o con rete instabile. I reattori nucleari modulari offrono soluzioni compatte e trasportabili per tali siti. Questo apre nuove geografie per servizi dati a bassa latenza. Il mercato globale dei data center alimentati a energia nucleare vede opportunità nel servire i settori della difesa, minerario e delle telecomunicazioni. Questi settori necessitano di infrastrutture di calcolo sicure al di fuori delle aree metropolitane. I fornitori possono scalare le unità nucleari in base alle esigenze specifiche del sito. Questa flessibilità aumenta la portata del mercato indirizzabile. Consente un’espansione decentralizzata dei servizi digitali critici.

Integrazione di AI e Automazione per Operazioni Completamente Autonome

L’AI consente il controllo automatizzato delle infrastrutture collegate al nucleare con un intervento umano minimo. Strumenti predittivi monitorano il comportamento termico, l’uso del carburante e i parametri di sicurezza in tempo reale. I data center beneficiano di capacità intelligenti di modellazione del carico e risposta alla domanda. Queste tecnologie riducono i costi operativi e del personale. Migliorano il tempo di attività migliorando i margini di sicurezza. Il mercato globale dei data center alimentati a energia nucleare si allinea con questo cambiamento verso l’automazione digitale. I sistemi intelligenti supportano un’integrazione senza soluzione di continuità tra ambienti di calcolo ed energetici.

Segmentazione del Mercato:

Segmentazione del Mercato:

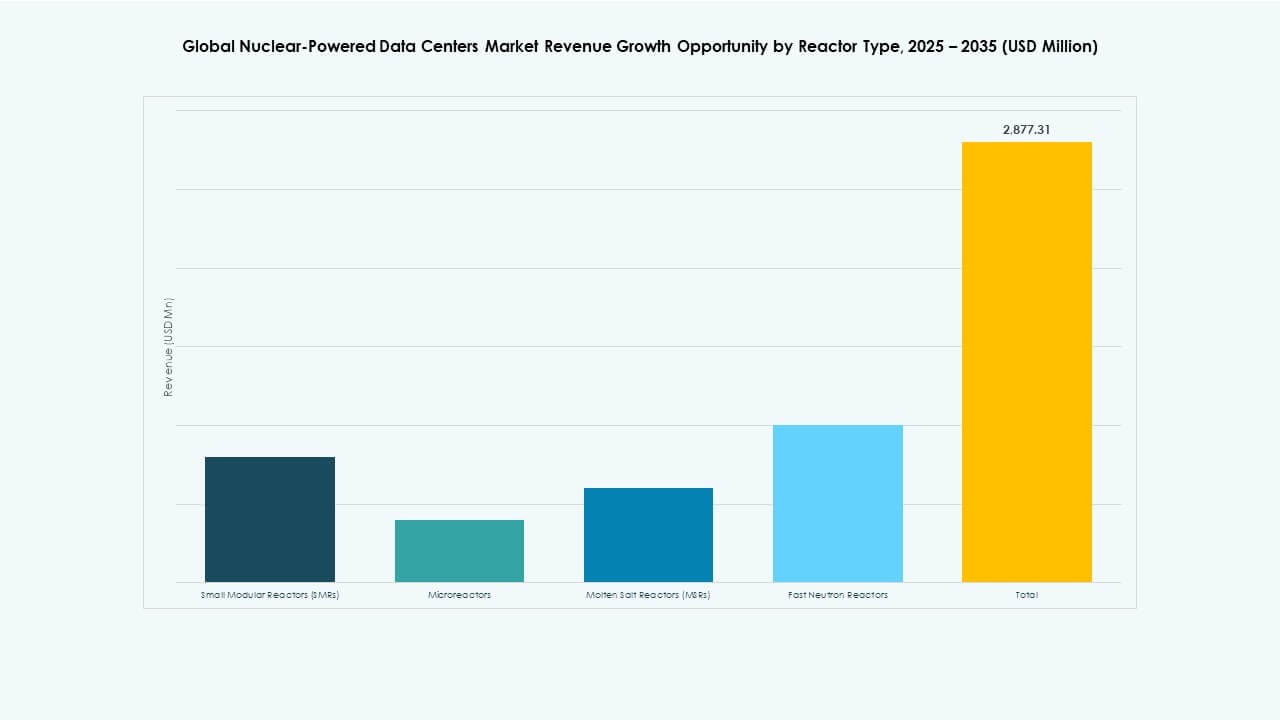

Per Tipo di Reattore

I Reattori Modulare Piccoli (SMR) dominano il mercato globale dei data center alimentati a energia nucleare grazie al loro design scalabile e alla forte trazione normativa. Gli SMR hanno rappresentato la quota di mercato più grande nel 2025, supportati dalla prontezza commerciale e dal potenziale di ampia distribuzione in siti remoti e urbani. I microreattori stanno emergendo con test pilota, specialmente per implementazioni edge e siti collegati alla difesa. I Reattori a Sali Fusi (MSR) e i Reattori a Neutroni Veloci rimangono in fase di ricerca e sviluppo, con un’integrazione commerciale limitata. La crescita del mercato è fortemente ancorata agli investimenti in SMR da parte di attori come NuScale, Rolls-Royce e GE Hitachi, che mirano all’infrastruttura cloud dei dati.

Per Tecnologia di Raffreddamento

Il raffreddamento a liquido detiene la quota più grande nel mercato globale dei data center alimentati a energia nucleare, guidato dalla sua alta efficienza nella gestione dei carichi termici da ambienti AI e HPC. Supporta l’integrazione compatta dei reattori riducendo la perdita di energia. Il raffreddamento ad aria rimane rilevante in implementazioni su piccola scala e strutture adattate, ma affronta limitazioni in configurazioni ad alta densità di potenza. I sistemi di integrazione per il riutilizzo del calore stanno guadagnando trazione, particolarmente nelle regioni più fredde dove il calore in eccesso dei reattori supporta le reti di riscaldamento locali. La crescita in questo segmento riflette sia l’ottimizzazione ambientale che le tendenze di uso circolare dell’energia nei campus iperscalabili e di proprietà governativa.

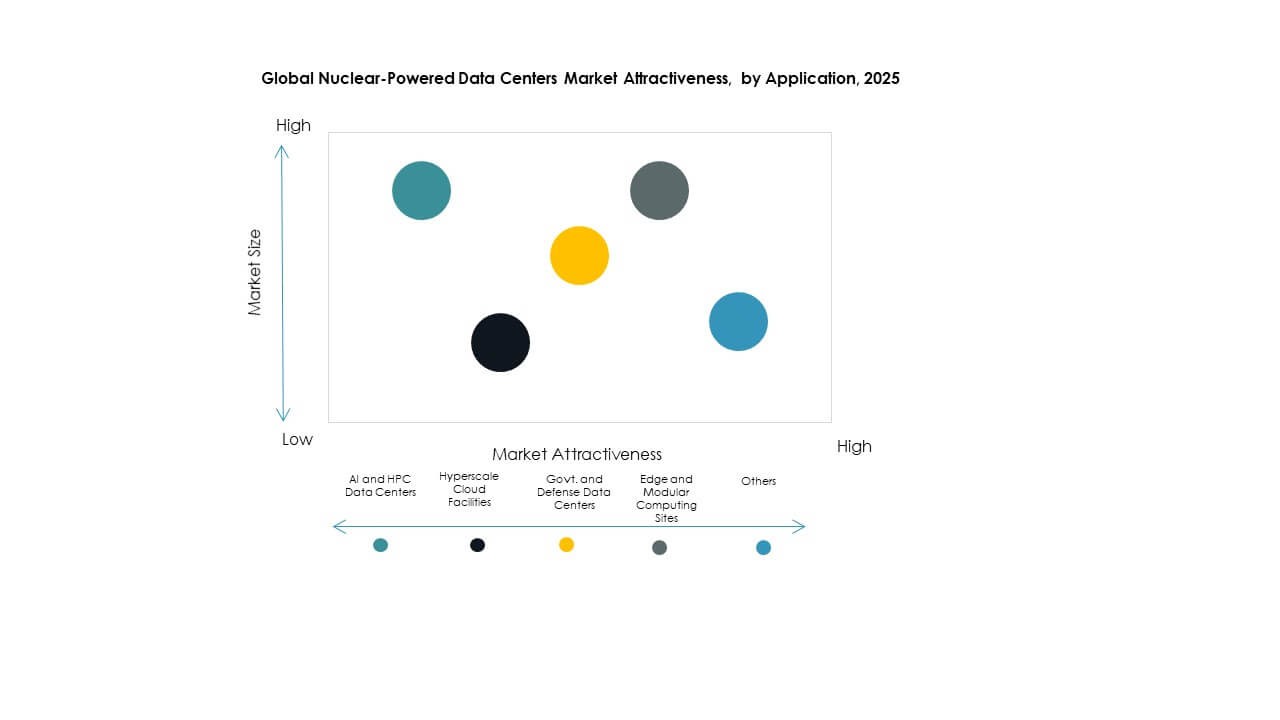

Per Applicazione

Le strutture cloud iperscalabili guidano il mercato globale dei data center alimentati a energia nucleare per quota di applicazione a causa delle enormi esigenze di calcolo e della domanda di energia affidabile e in loco. I giganti tecnologici cercano energia di base senza carbonio per supportare la sovranità dei dati, l’addestramento AI e la distribuzione globale del cloud. Anche i data center AI e HPC sono importanti contributori, con la crescente domanda di analisi in tempo reale e calcolo scientifico che guida la co-locazione nucleare. I data center governativi e della difesa beneficiano di fonti energetiche sicure e indipendenti, mentre i siti di calcolo edge e modulari sono i primi ad adottare microreattori per alimentare installazioni remote o mobili.

Per Settore Utente Finale

I fornitori di servizi cloud rappresentano il segmento di utenti finali più grande nel mercato globale dei data center alimentati a energia nucleare, poiché gli operatori iperscalabili cercano di raggiungere obiettivi di emissioni zero senza compromettere il tempo di attività. Aziende come Amazon, Microsoft e Google stanno esplorando modelli di approvvigionamento energetico supportati dal nucleare per compensare le crescenti impronte energetiche. Le agenzie governative seguono da vicino, sfruttando l’energia nucleare per la resilienza strategica delle infrastrutture. Le istituzioni di ricerca adottano tali modelli per carichi di lavoro ad alte prestazioni in fisica, clima e difesa. Le imprese industriali, in particolare quelle nella produzione e nella difesa, stanno adottando microreti alimentate a energia nucleare per supportare gemelli digitali e automazione delle fabbriche con energia sostenibile e ininterrotta.

Approfondimenti Regionali:

Approfondimenti Regionali:

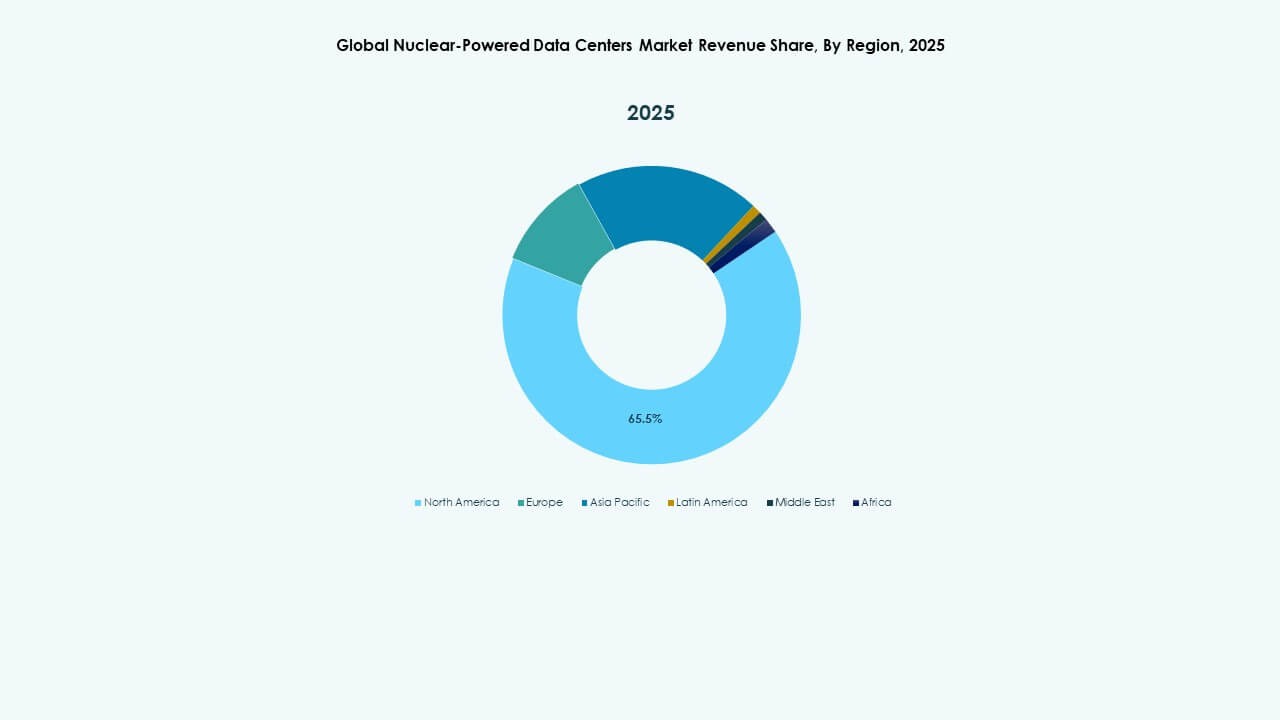

Il Nord America guida il mercato globale dei data center a energia nucleare con una quota di mercato dominante del 42% nel 2025. Gli Stati Uniti promuovono l’adozione attraverso progetti attivi di piccoli reattori modulari (SMR) e quadri normativi di supporto. I principali fornitori di cloud negli Stati Uniti stanno collaborando con fornitori di tecnologia nucleare per garantire energia stabile per siti iperscalabili. Incentivi governativi e finanziamenti federali per l’integrazione dell’energia pulita rafforzano la crescita della regione. Anche il Canada sta progredendo in questo settore, con istituti di ricerca e cluster industriali che esplorano infrastrutture informatiche supportate dal nucleare. La regione beneficia di infrastrutture nucleari mature e di una forte domanda di infrastrutture digitali.

- Ad esempio, X-energy ha collaborato con Korea Hydro & Nuclear Power e Doosan Enerbility per avanzare nel dispiegamento dei suoi piccoli reattori modulari Xe-100, concentrandosi sulla fornitura di combustibile, produzione di componenti ed espansione internazionale, supportando future applicazioni di energia pulita, inclusi i data center.

L’Europa detiene la seconda quota più grande con il 28%, supportata da forti politiche climatiche e strategie di transizione energetica nucleare. Paesi come la Francia e i Paesi Bassi stanno avanzando nell’integrazione degli SMR per data center governativi e di ricerca. Gli sforzi di diversificazione energetica dell’Europa, guidati da cambiamenti geopolitici, stanno incoraggiando investimenti in infrastrutture digitali basate sul nucleare. L’agenda della sovranità dei dati della Commissione Europea alimenta la domanda di strutture dati localizzate e sicure. La leadership della Francia nella tecnologia nucleare accelera il suo dispiegamento domestico. L’attenzione della regione sulla sostenibilità e l’indipendenza energetica sosterrà una crescita costante in questo segmento.

- Ad esempio, Westinghouse Electric Company ha sviluppato piattaforme digitali come HiVE™ e bertha™ per ottimizzare le prestazioni delle centrali nucleari, applicando AI e analisi avanzate per migliorare l’efficienza operativa, la manutenzione predittiva e la gestione del ciclo di vita dei reattori nei siti di distribuzione globale.

L’Asia-Pacifico segue con una quota del 22%, guidata dall’innovazione e dalla crescente domanda di infrastrutture AI e cloud. La Cina è leader nei dispiegamenti pilota e nell’innovazione nucleare, mentre Corea del Sud e Giappone mostrano un crescente interesse per applicazioni edge e militari abilitate da microreattori. Le aree urbane dense e le zone manifatturiere della regione creano forti casi d’uso per energia in loco e senza emissioni. I governi stanno finanziando la R&S degli SMR e collaborando con operatori iperscalabili. L’Asia-Pacifico presenta un potenziale a lungo termine per l’espansione del mercato. Il mercato globale dei data center a energia nucleare in questa regione beneficia della rapida digitalizzazione e dei programmi avanzati di tecnologia nucleare.

Approfondimenti Competitivi:

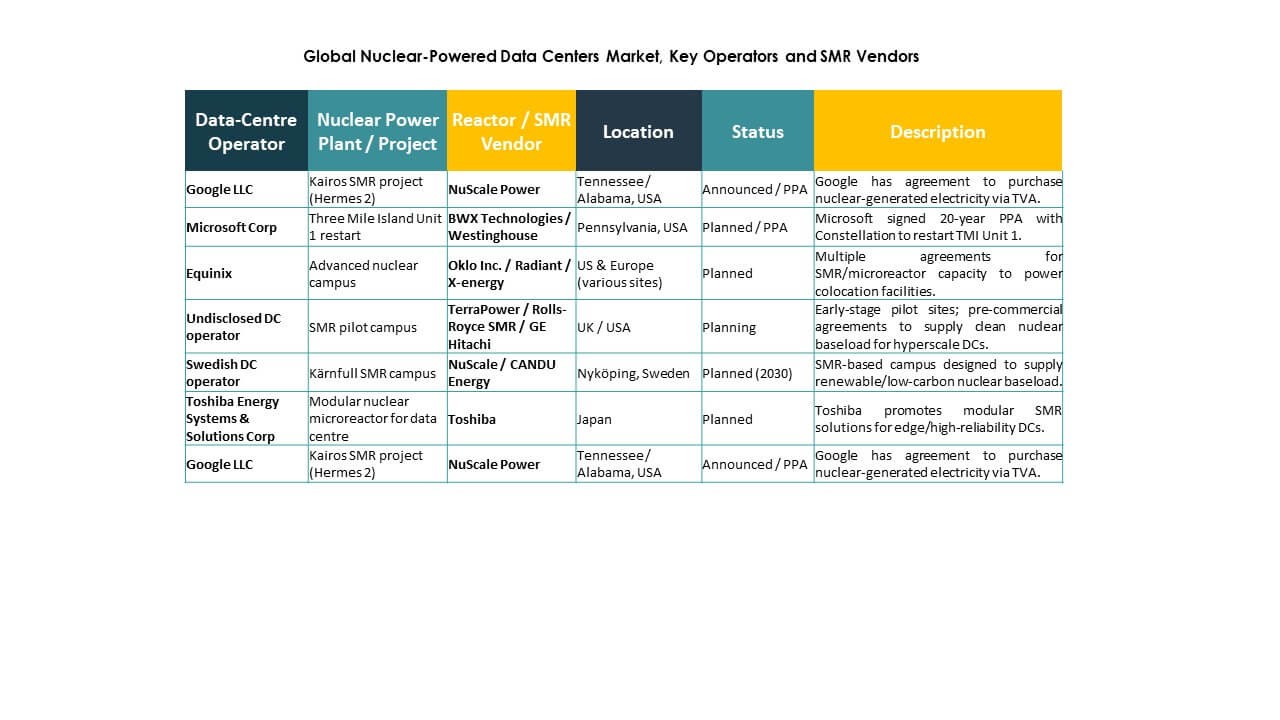

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

Il mercato globale dei data center alimentati a energia nucleare è altamente specializzato e guidato da una combinazione di aziende di ingegneria nucleare e startup emergenti nel settore delle energie pulite. NuScale Power e Westinghouse Electric guidano il settore con progetti operativi di SMR e partnership con data center. TerraPower e Rolls-Royce SMR stanno sviluppando piattaforme di reattori su misura per ambienti di calcolo modulari. Oklo e X-energy si concentrano sui microreattori, puntando a strutture di dati edge e mobili. GE Hitachi, Toshiba e BWX Technologies portano competenze nucleari globali, integrando sistemi scalabili con protocolli di sicurezza a lungo termine. CANDU Energy supporta progetti in regioni che adottano modelli di reattori ad acqua pesante. La competizione ruota attorno alla velocità di implementazione, all’efficacia dei costi, al vantaggio delle licenze e all’integrazione con carichi di lavoro cloud e AI. Il mercato premia le aziende che combinano tecnologia nucleare compatta con modelli di energia come servizio e automazione digitale, creando spazio per alleanze strategiche tra operatori di dati e fornitori nucleari.

Sviluppi Recenti:

- Nell’ottobre 2025, BWX Technologies, Inc. ha firmato un contratto di progettazione dettagliata di generatori di vapore nucleari e un Memorandum of Understanding con Rolls-Royce SMR Ltd. per supportare lo sviluppo di SMR per le esigenze di energia pulita, comprese le potenziali applicazioni nei data center.

- Nell’agosto 2025, X-energy, LLC ha formato una partnership strategica con Amazon, Korea Hydro & Nuclear Power e Doosan Enerbility per accelerare il dispiegamento di Xe-100 SMR e la produzione di combustibile TRISO negli Stati Uniti, puntando alle esigenze energetiche di data center e AI con investimenti fino a 50 miliardi di dollari.

- Nel giugno 2025, Amazon ha firmato un accordo di acquisto di energia a lungo termine (PPA) con Talen Energy per 1,9 GW di energia nucleare dalla centrale nucleare di Susquehanna in Pennsylvania per alimentare i data center AWS, inclusi piani per esplorare piccoli reattori modulari.