1. Introduzione

1.1. Definizione del Mercato & Ambito

1.2. Metodologia di Ricerca

1.2.1. Ricerca Primaria

1.2.2. Ricerca Secondaria

1.2.3. Validazione dei Dati & Assunzioni

1.3. Quadro di Segmentazione del Mercato

2. Sintesi Esecutiva

2.1. Panoramica del Mercato

2.2. Risultati Chiave

2.3. Raccomandazioni degli Analisti

2.4. Prospettive di Mercato (2025–2035)

3. Dinamiche di Mercato

3.1. Fattori Trainanti del Mercato

3.2. Vincoli del Mercato

3.3. Opportunità di Mercato

3.4. Sfide & Rischi

3.5. Analisi della Catena del Valore

3.6. Analisi delle Cinque Forze di Porter

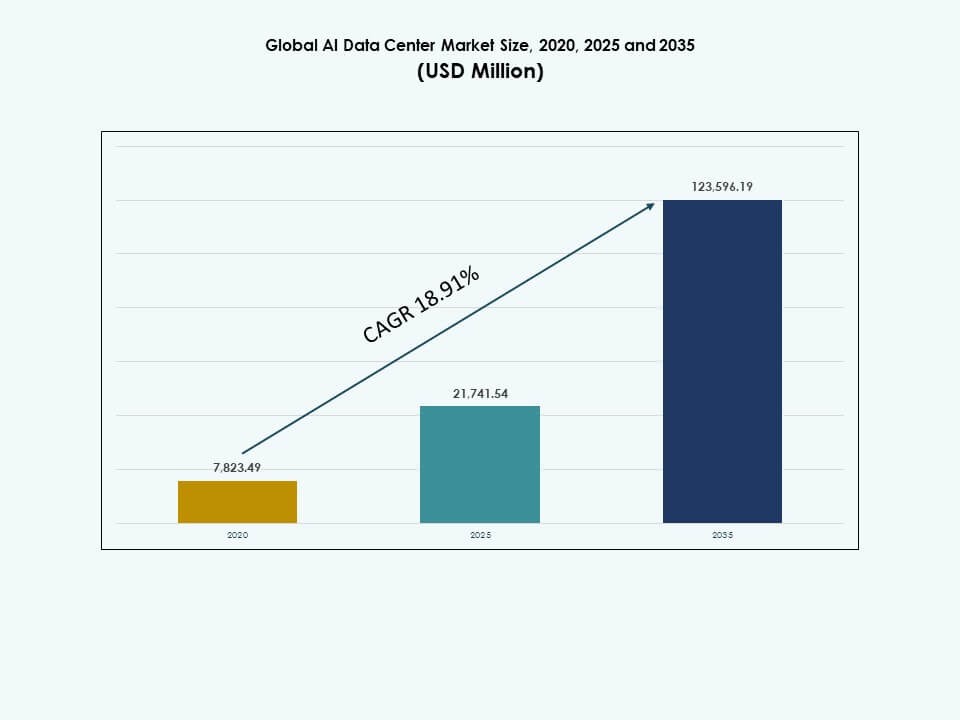

4. Mercato Globale dei Dati AI Center – Dimensionamento & Previsioni del Mercato

4.1. Dimensione Storica del Mercato (2020–2025)

4.2. Previsione della Dimensione del Mercato (2026–2035)

4.3. Analisi del Tasso di Crescita del Mercato

4.4. Prospettive di Mercato per Regione

5. Tendenze & Approfondimenti di Mercato

5.1. Tendenze di Adozione Tecnologica

5.2. Tendenze di Business & Investimenti

6. Quadro Normativo & Politico

6.1. Sovranità dei dati & requisiti di localizzazione

6.2. Efficienza energetica e regolamenti sul carbonio per regione

6.3. Incentivi fiscali o sussidi per i centri dati AI verdi

6.4. Standard di conformità (ISO, ASHRAE, LEED, BREEAM, Energy Star)

7. Analisi del Rischio & Resilienza

7.1. Rischio della catena di approvvigionamento per server, acceleratori, hardware di rete

7.2. Rischi operativi: interruzioni di corrente, guasti di raffreddamento, attacchi informatici

7.3. Strategie di recupero da disastri & continuità aziendale per i centri dati AI

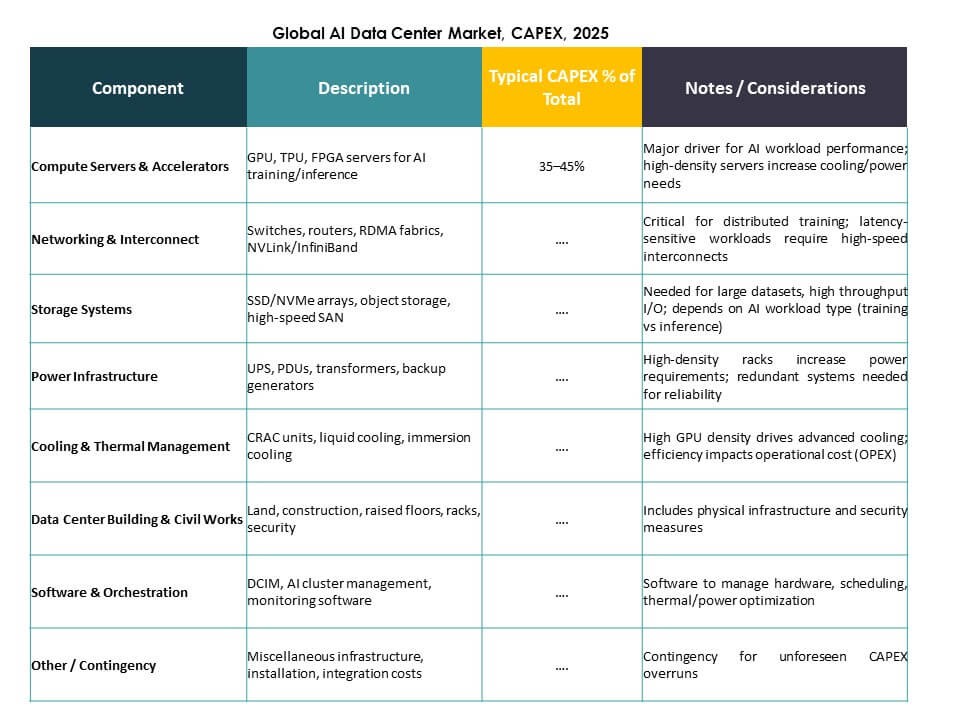

8. Analisi dei Costi & Tendenze dei Prezzi

8.1. Capex e Opex per i data center AI per tipo (hyperscale, colocation, edge)

8.2. Ripartizione dei costi: calcolo, raffreddamento, networking, storage, software

8.3. ROI, analisi TCO e benchmarking rispetto ai tradizionali data center

9. Prospettive future & Raccomandazioni strategiche

9.1. Previsioni di mercato per sottosegmento e geografia oltre il 2035

9.2. Tecnologie emergenti (calcolo quantistico, calcolo neuromorfico) impatto sui data center AI

9.3. Raccomandazioni di investimento strategico per regione, verticale e applicazione

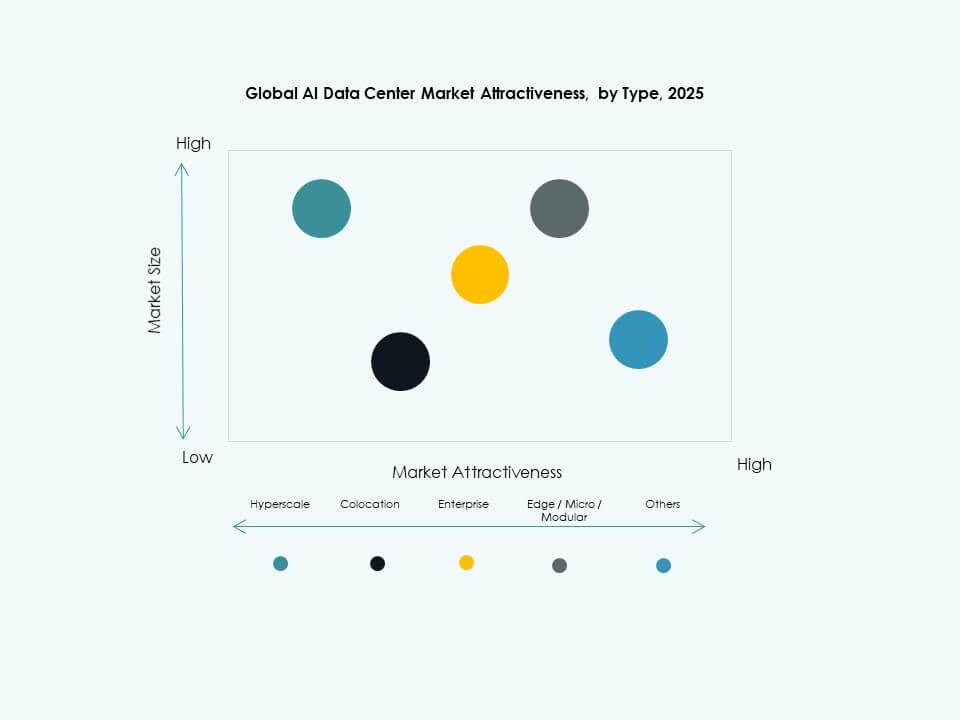

10. Mercato globale dei data center AI – Per Tipo

10.1. Hyperscale

10.2. Colocation & Impresa

10.3. Edge/micro data center

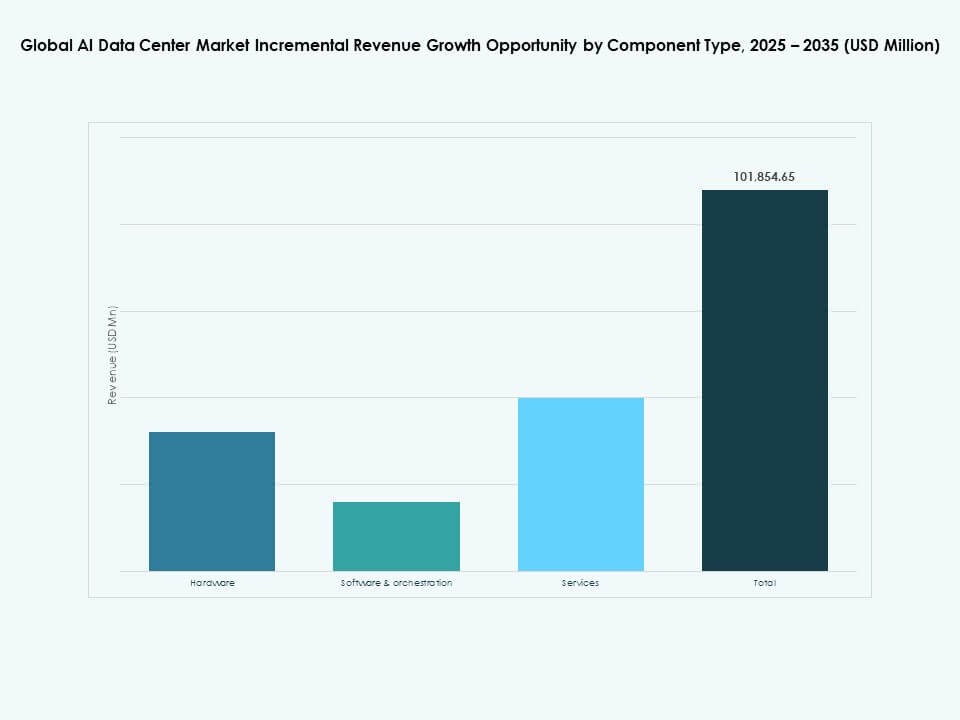

11. Mercato globale dei data center AI – Per Componente

11.1. Hardware

11.2. Software & orchestrazione

11.3. Servizi

12. Mercato globale dei data center AI – Per Implementazione

12.1. On-premise

12.2. Cloud

12.3. Ibrido

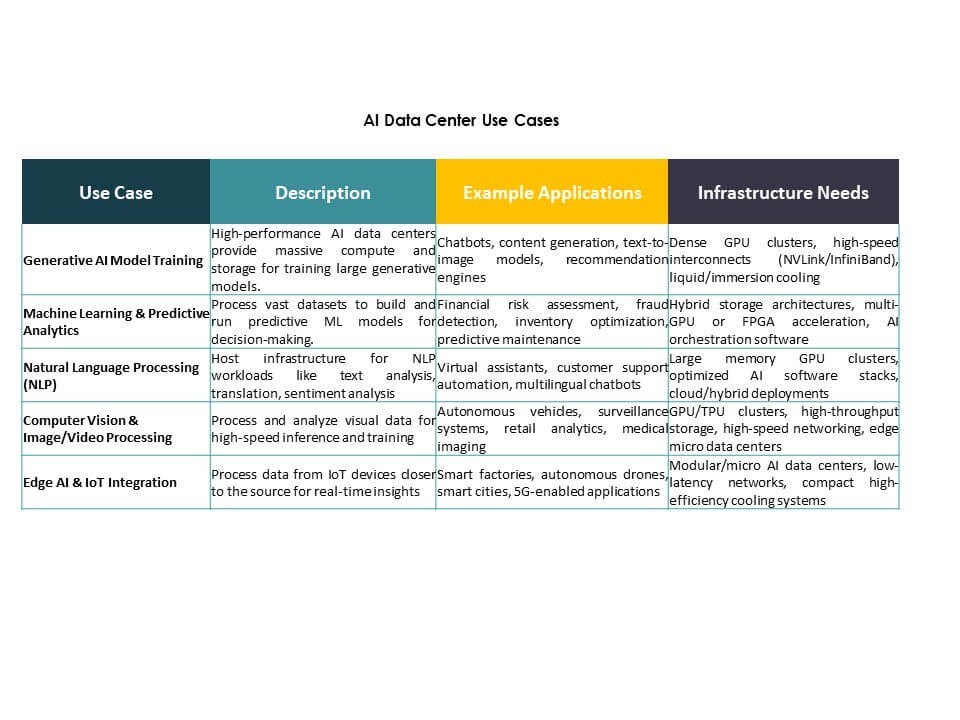

13. Mercato globale dei data center AI – Per Applicazione

13.1. AI Generativa (GenAI)

13.2. Machine Learning (ML)

13.3. Elaborazione del Linguaggio Naturale (NLP)

13.4. Visione Artificiale (CV)

13.5. Altri

14. Mercato globale dei data center AI – Per Verticale

14.1. Sanità

14.2. Vendita al dettaglio

14.3. IT e Telecomunicazioni

14.4. BFSI

14.5. Automotive

14.6. Media & Intrattenimento

14.7. Manifattura

14.8. Altri

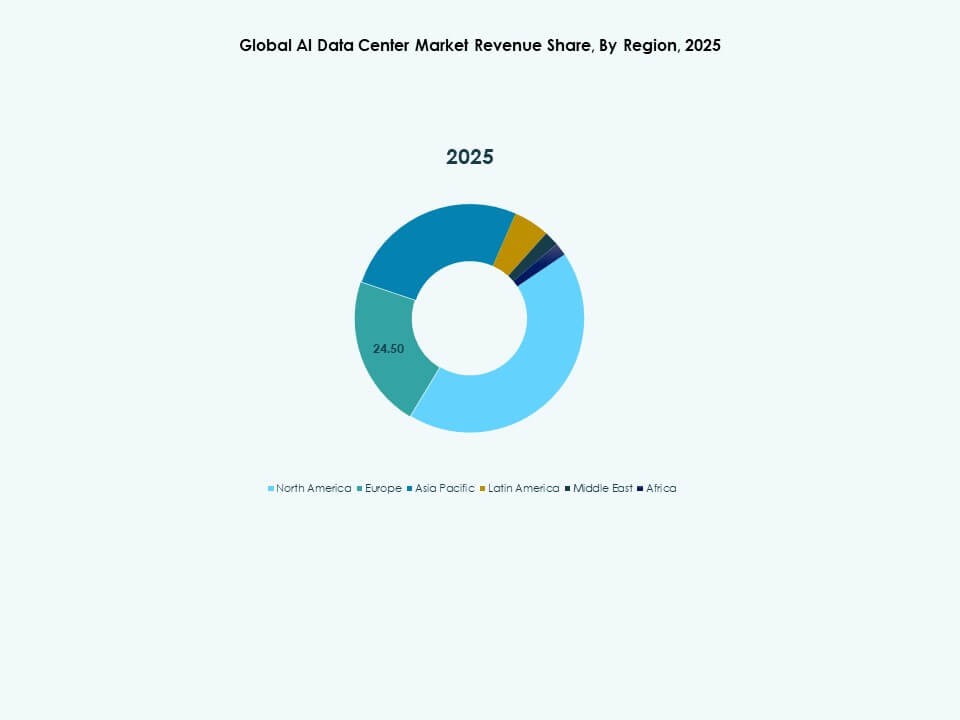

15. Mercato globale dei data center AI – Per Regione

15.1. Nord America

15.1.1. Stati Uniti

15.1.2. Canada

15.1.3. Messico

15.2. Europa

15.2.1. Regno Unito

15.2.2. Francia

15.2.3. Germania

15.2.4. Italia

15.2.5. Spagna

15.2.6. Russia

15.2.7. Belgio

15.2.8. Paesi Bassi

15.2.9. Austria

15.2.10. Svezia

15.2.11. Polonia

15.2.12. Danimarca

15.2.13. Svizzera

15.2.14. Resto d’Europa

15.3. Asia-Pacifico

15.3.1. Cina

15.3.2. Giappone

15.3.3. Corea del Sud

15.3.4. India

15.3.5. Australia

15.3.6. Thailandia

15.3.7. Indonesia

15.3.8. Vietnam

15.3.9. Malesia

15.3.10. Filippine

15.3.11. Taiwan

15.3.12. Resto dell’Asia Pacifico

15.4. America Latina

15.4.1. Brasile

15.4.2. Argentina

15.4.3. Perù

15.4.4. Cile

15.4.5. Colombia

15.4.6. Resto dell’America Latina

15.5. Medio Oriente

15.5.1. Emirati Arabi Uniti

15.5.2. Arabia Saudita

15.5.3. Israele

15.5.4. Turchia

15.5.5. Iran

15.5.6. Resto del Medio Oriente

15.6. Africa

15.6.1. Sudafrica

15.6.2. Egitto

15.6.3. Nigeria

15.6.4. Algeria

15.6.5. Marocco

15.6.6. Resto dell’Africa

16. Sostenibilità & Centri Dati AI Verdi

16.1. Iniziative di Efficienza Energetica

16.1.1. Implementazione di raffreddamento libero, raffreddamento adiabatico e economizzatori

16.1.2. Sistemi di controllo intelligenti per l’ottimizzazione della temperatura e del flusso d’aria

16.1.3. Studi di caso sui programmi di miglioramento dell’efficienza

16.2. Integrazione di Energie Rinnovabili

16.2.1. Integrazione di fonti solari, eoliche o geotermiche nelle operazioni di raffreddamento

16.2.2. Sistemi ibridi che combinano energie rinnovabili con raffreddamento meccanico

16.3. Analisi dell’Impronta di Carbonio & delle Emissioni

16.4. Iniziative di riduzione dei gas serra

16.5. Certificazioni LEED & Verdi

16.5.1. Quota di sistemi di raffreddamento installati in strutture certificate LEED, BREEAM o Energy Star

16.5.2. Conformità agli standard di efficienza energetica ASHRAE e ISO

17. Tecnologie Emergenti & Innovazioni

17.1.1. Tecnologie Emergenti & Innovazioni

17.1.2. Raffreddamento a Liquido & Immersione

17.1.3. Tasso di adozione e maturità tecnologica

17.1.4. Principali fornitori e installazioni per regione

17.1.5. Analisi comparativa: prestazioni, costi e risparmi energetici

17.2. Integrazione di Infrastrutture AI & HPC

17.2.1. Domanda di raffreddamento guidata da cluster di addestramento AI e sistemi HPC

17.2.2. Adattamento del design di raffreddamento a carichi di lavoro ad alta densità di calore

17.3. Prontezza per il Calcolo Quantistico

17.3.1. Requisiti di raffreddamento per processori quantistici

17.3.2. Tecnologie di raffreddamento potenziali adatte per ambienti quantistici

17.4. Centro Dati AI Modulare & Edge

17.4.1. Strategie di raffreddamento per strutture prefabbricate e modulari

17.4.2. Raffreddamento compatto e adattivo per siti edge

17.5. Automazione, Orchestrazione & AIOps

17.5.1. Integrazione di gestione termica guidata dall’AI

17.5.2. Manutenzione predittiva e ottimizzazione automatizzata del raffreddamento

18. Panorama Competitivo

18.1. Analisi della Quota di Mercato

18.2. Strategie dei Principali Attori

18.3. Fusioni, Acquisizioni & Partnership

18.4. Lanci di Prodotti & Servizi

19. Profili Aziendali

19.1. Microsoft (Azure)

19.2. Amazon Web Services (AWS)

19.3. Google Cloud / Alphabet

19.4. Meta Platforms

19.5. NVIDIA

19.6. Dell Technologies

19.7. Hewlett Packard Impresa (HPE)

19.8. Lenovo

19.9. IBM

19.10. Equinix

19.11. Digital Realty Trust

19.12. CoreWeave

19.13. Aligned Data Centers

19.14. Arista Networks / Broadcom

19.15. QTS Realty Trust

20. Studi di Caso & Casi d’Uso

Fattori di Mercato

Fattori di Mercato Tendenze di Mercato

Tendenze di Mercato Sfide del Mercato

Sfide del Mercato Segmentazione del mercato:

Segmentazione del mercato: Approfondimenti Competitivi:

Approfondimenti Competitivi: Approfondimenti Competitivi

Approfondimenti Competitivi