Riassunto esecutivo:

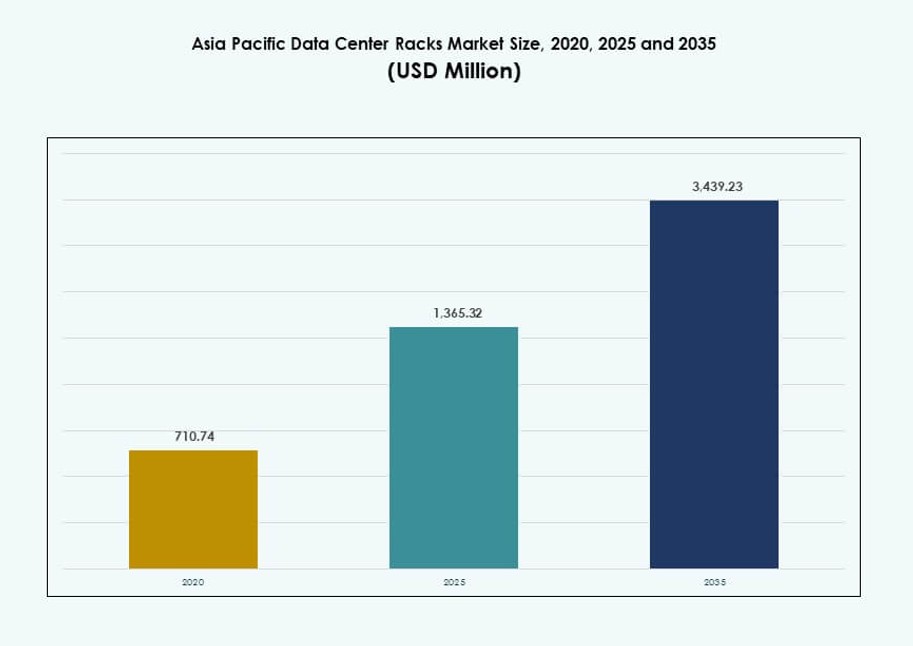

La dimensione del mercato dei rack per data center nell’Asia Pacifico è stata valutata a 710,74 milioni di USD nel 2020, fino a 1.365,32 milioni di USD nel 2025 ed è prevista raggiungere 3.439,23 milioni di USD entro il 2035, con un CAGR del 9,61% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack per Data Center Asia Pacifico 2025 |

USD 1.365,32 Milioni |

| Mercato dei Rack per Data Center Asia Pacifico, CAGR |

9,61% |

| Dimensione del Mercato dei Rack per Data Center Asia Pacifico 2035 |

USD 3.439,23 Milioni |

Il mercato dei rack per data center nell’Asia Pacifico beneficia della rapida adozione del cloud e dell’espansione dei carichi di lavoro AI. Le imprese aggiornano le strutture per supportare una maggiore densità di rack e un raffreddamento avanzato. Gli hyperscaler preferiscono rack modulari per una distribuzione più rapida e scalabilità. La crescita del computing edge aumenta la domanda di design di rack compatti. Le politiche di sovranità dei dati spingono gli investimenti nelle infrastrutture locali. L’innovazione si concentra sul raffreddamento a liquido e sul monitoraggio intelligente dei rack. Questo mercato ha un valore strategico per gli operatori che cercano efficienza. Gli investitori vedono ritorni a lungo termine dalla crescita delle infrastrutture digitali.

Cina, Giappone e India guidano le distribuzioni grazie alla crescita del cloud hyperscale e alla digitalizzazione delle imprese. Questi paesi ospitano cluster di data center densi e una forte domanda interna. Singapore e Australia fungono da hub regionali di connettività e colocation. Paesi del sud-est asiatico come Indonesia e Vietnam sono mercati emergenti. La crescita lì è legata alle distribuzioni edge e agli sbarchi di cavi. Il mercato dei rack per data center nell’Asia Pacifico riflette diversi livelli di maturità tra le regioni. Questo equilibrio supporta sia la scala che l’espansione localizzata.

Dinamiche di Mercato:

Driver di Mercato

I carichi di lavoro AI e Cloud in crescita accelerano la domanda di architetture di rack ad alta densità

Il mercato dei rack per data center nell’Asia Pacifico si sta espandendo grazie alla rapida scalabilità dei carichi di lavoro AI e dei servizi cloud. Grandi imprese e hyperscaler distribuiscono rack che supportano densità di 30–50 kW per operazioni intensive di GPU. Settori ad alta intensità di dati come fintech, e-commerce e telecomunicazioni richiedono computing più veloce e scalabile. I rack tradizionali non soddisfano più le esigenze di potenza e termiche per i modelli AI. Questo cambiamento sta spingendo l’adozione del raffreddamento a liquido nei rack ad alta densità. Paesi come Cina e India sono leader nell’innovazione locale per sistemi di rack modulari. Le organizzazioni danno anche priorità alla flessibilità dei rack per ambienti cloud ibridi. Il mercato supporta la pianificazione infrastrutturale a lungo termine per servizi AI, big data e 5G edge.

- Ad esempio, il rack NVIDIA GB200 NVL72 di Supermicro integra 72 GPU Blackwell e 36 CPU Grace con una potenza operativa di 132 kW in un design a raffreddamento liquido, 42U per l’addestramento AI.

Edge Computing e Implementazioni 5G Guidano la Distribuzione di Rack in Zone di Livello-2 e Remote

La crescita dell’edge computing e l’espansione delle reti 5G stanno alimentando la distribuzione di rack distribuiti nelle regioni non metropolitane. Gli operatori di telecomunicazioni e i fornitori di cloud localizzano i carichi di lavoro vicino agli utenti per ridurre la latenza. I sistemi di rack compatti progettati per siti remoti supportano IoT, giochi e distribuzione di contenuti. I governi investono in infrastrutture digitali rurali, aumentando le installazioni di rack in aree non servite. I rack standard 42U e inferiori a 42U dominano le implementazioni edge a causa delle limitazioni di dimensioni e calore. I data center prefabbricati e micro stanno guadagnando terreno nel Sud-est asiatico. Il mercato dei rack per data center dell’Asia Pacifico beneficia delle crescenti esigenze di bassa latenza nell’edge computing. Questa tendenza apre nuovi canali di ricavo per i fornitori di attrezzature e integratori.

Sovranità Digitale e Regolamenti Locali Stimolano gli Investimenti in Infrastrutture On-Premise

I governi dell’Asia Pacifico applicano leggi sulla residenza dei dati che richiedono l’archiviazione e l’elaborazione dei dati a livello locale. Questo cambiamento di politica spinge le imprese a costruire o espandere i propri data center. La domanda di sistemi di rack sicuri e localizzati sta crescendo nei settori della finanza, sanità e difesa. I fornitori di cloud domestici e le telecom investono in design di rack scalabili per soddisfare le esigenze di conformità. La gestione integrata dei cavi, la soppressione degli incendi e la modularità sono caratteristiche essenziali. Il mercato dei rack per data center dell’Asia Pacifico beneficia dell’importanza crescente della protezione dei dati. I fornitori di rack offrono configurazioni personalizzate allineate con il quadro normativo di ciascun paese. Questo ambiente legale guida un flusso costante di investimenti in infrastrutture private.

Rilevanza Strategica per Hyperscaler, Aziende di Colocation e Operatori di DC Aziendali

Il mercato gioca un ruolo vitale nelle iniziative di trasformazione digitale regionale. Gli hyperscaler cercano soluzioni di rack con cicli di distribuzione più rapidi e sistemi di raffreddamento integrati. I fornitori di colocation danno priorità a unità di rack efficienti dal punto di vista energetico per migliorare i punteggi PUE e raggiungere gli obiettivi ESG. Le imprese cercano soluzioni di rack pronte per il futuro che supportino AI, IT ibrido e architetture cloud-native. L’innovazione nel design dei rack aiuta a ridurre i tempi di distribuzione e ottimizzare l’uso di energia e spazio. Gli investitori vedono valore nei fornitori che offrono infrastrutture adattabili ed efficienti dal punto di vista energetico. Il mercato dei rack per data center dell’Asia Pacifico sostiene la strategia a lungo termine della regione per la leadership digitale. Questo rende i sistemi di rack un collegamento critico nella catena di crescita IT della regione.

- Ad esempio, il sistema a scala di rack NVIDIA GB200 NVL72 integra 72 GPU Blackwell con raffreddamento a liquido avanzato e interconnessioni ad alta velocità NVLink, progettato per l’addestramento AI su larga scala. Si prevede che gli hyperscaler implementeranno questi sistemi nei data center di nuova generazione a partire dal 2025.

Tendenze di Mercato

Crescente Integrazione di Sistemi di Raffreddamento Diretto al Chip e a Immersione in Rack ad Alta Densità

La gestione termica sta diventando un fattore chiave di innovazione nel design dei rack in tutta la regione. Gli operatori integrano sistemi di raffreddamento a liquido diretti al chip per supportare cluster di GPU ad alta densità. Alcune strutture adottano involucri raffreddati a immersione per carichi di lavoro AI che superano le soglie di calore tradizionali. I fornitori di rack collaborano con specialisti del raffreddamento per offrire soluzioni di gestione termica chiavi in mano. Queste innovazioni riducono i livelli di PUE e aumentano l’efficienza del calcolo. I paesi con climi caldi come l’India e l’Indonesia beneficiano maggiormente di queste soluzioni. Il mercato dei rack dei data center dell’Asia Pacifico riflette il passaggio verso infrastrutture ottimizzate termicamente. Questa tendenza consente ai produttori di rack di mirare a carichi di lavoro incentrati sull’AI in ambienti con vincoli energetici.

Adozione Accelerata di Sistemi di Rack Prefabbricati e Modulari per un’Implementazione più Rapida

Gli sviluppatori di data center implementano sempre più sistemi di rack prefabbricati che riducono i tempi di consegna. I rack modulari arrivano pre-assemblati con PDU integrate, gestione dei cavi e unità di raffreddamento. Questo riduce il tempo di configurazione da settimane a giorni, consentendo una rapida scalabilità dell’infrastruttura. La domanda cresce nei centri urbani dove il lavoro e lo spazio sono limitati. Gli integratori locali collaborano con hyperscaler per fornire moduli di rack specifici per la regione. Il mercato dei rack dei data center dell’Asia Pacifico supporta questa tendenza con crescenti investimenti in zone edge e città intelligenti. Questa preferenza per soluzioni integrate in fabbrica apre nuovi flussi di entrate per OEM e integratori di sistemi.

Crescente Attenzione ai Design di Rack Specifici per l’AI con Maggiore Interconnettività e Supporto Energetico

I fornitori di rack introducono design costruiti specificamente per carichi di lavoro AI e calcolo ad alte prestazioni. Questi rack presentano fattori di forma più grandi, alimentazioni ridondanti e layout ottimizzati degli slot GPU. I cluster di addestramento AI richiedono velocità di interconnessione più elevate e densità di potenza distribuita. I provider cloud implementano questi rack specializzati per supportare configurazioni multi-GPU e cluster AI. La gestione dei cavi e i sistemi di flusso d’aria sono aggiornati per gestire i carichi termici e di calcolo. Questa tendenza si espande più rapidamente in Giappone, Singapore e Australia. Il mercato dei rack dei data center dell’Asia Pacifico risponde promuovendo architetture pronte per l’AI con compatibilità open compute. Gli OEM competono su velocità, densità e adattabilità per la domanda AI di nuova generazione.

I Rack Ibridi Cloud Guadagnano Trazione nei Segmenti di Mercato Medio e Aziendale

Le imprese di medie dimensioni cercano rack in grado di gestire sia carichi di lavoro on-premise che cloud. Questi rack pronti per il cloud ibrido supportano la scalabilità dinamica e consentono un’integrazione sicura con le piattaforme cloud pubbliche. I fornitori progettano tali rack con supporto multi-tenancy, segmentazione e monitoraggio remoto. Il passaggio all’IT ibrido aumenta la domanda di flessibilità a livello di rack in potenza, raffreddamento e connettività. L’integrazione di strumenti di monitoraggio basati su AI diventa comune in questi sistemi di rack. Cina, Corea del Sud e India vedono una forte crescita della domanda di cloud ibrido da parte dei settori finanziario, retail e pubblico. Il mercato dei rack dei data center dell’Asia Pacifico supporta questo cambiamento ibrido con soluzioni su misura per le esigenze aziendali emergenti. Questi rack migliorano il tempo di attività, la scalabilità e la visibilità degli asset.

Sfide del Mercato

Limitazioni Infrastrutturali ed Energetiche nelle Regioni Emergenti Frenano le Prestazioni e l’Implementazione dei Rack

Le economie emergenti affrontano sfide a causa della scarsa affidabilità della rete, della connettività limitata in fibra e delle restrizioni di spazio. I limiti di potenza a livello di struttura impediscono l’adozione di rack ad alta densità, soprattutto al di fuori delle aree metropolitane. Molti data center operano ancora con sistemi di raffreddamento legacy incompatibili con i nuovi design dei rack. La mancanza di personale qualificato ritarda l’assemblaggio e l’integrazione dei rack. Le interruzioni della catena di approvvigionamento aumentano i tempi di consegna per i componenti importati. Nonostante la crescente domanda, gli aggiornamenti dei rack nelle strutture più piccole rimangono incoerenti. Il mercato dei rack dei data center dell’Asia Pacifico incontra attriti nel bilanciare l’efficienza dei costi con le esigenze di prestazione. Le lacune infrastrutturali limitano direttamente la crescita di sistemi di rack ad alte prestazioni e scalabili.

Complessità nella Personalizzazione e Integrazione attraverso Standard di Conformità Diversificati

I fornitori di rack devono soddisfare paesaggi normativi altamente frammentati nei paesi dell’Asia Pacifico. Ogni nazione applica diversi standard di sicurezza, elettrici e di protezione dei dati, complicando la certificazione dei rack. Personalizzare i rack per l’uso in più regioni aggiunge costi, tempi e sfide ingegneristiche. Le imprese richiedono anche sicurezza a livello di rack, telemetria e monitoraggio della conformità. L’interoperabilità tra diversi sistemi diventa difficile senza quadri standardizzati. I ritardi negli approvvigionamenti aumentano quando le costruzioni personalizzate non rispettano le scadenze di conformità. Il mercato dei rack dei data center dell’Asia Pacifico affronta crescenti oneri tecnici e di conformità per OEM e integratori. Questa complessità aumenta le barriere all’ingresso per i nuovi attori.

Opportunità di Mercato

L’espansione delle Applicazioni AI e Edge Sblocca Nuovi Flussi di Entrate per i Fornitori di Rack

La domanda di elaborazione localizzata, addestramento di modelli AI e consegna di contenuti ad alta velocità crea un forte potenziale di crescita per i rack. I rack edge compatti e i sistemi ottimizzati per l’AI offrono nuove vie di monetizzazione. Il mercato dei rack dei data center dell’Asia Pacifico beneficia di questa crescente domanda, specialmente nelle zone urbane e rurali non servite.

Investimenti Pubblici e Privati nell’Infrastruttura Digitale Alimentano il Dispiegamento a Lungo Termine dei Rack

I piani di digitalizzazione sostenuti dal governo e le espansioni del cloud privato guidano l’approvvigionamento su larga scala dei rack. La crescita delle città intelligenti, dei centri fintech e degli ecosistemi di salute digitale aumenta le necessità di infrastrutture di rack. Questo ambiente di investimento crea una domanda sostenibile attraverso i settori verticali.

Segmentazione del Mercato

Per Tipo di Rack

I cabinet rack dominano il mercato dei rack dei data center dell’Asia Pacifico grazie alla loro sicurezza, controllo del flusso d’aria e supporto ad alta densità. Consentono una gestione efficiente dei cavi e soluzioni di alimentazione integrate in grandi strutture. I rack a telaio aperto rimangono popolari negli ambienti di test e nei nodi edge per un accesso più facile. La categoria “Altri” include telai personalizzati o ibridi utilizzati in implementazioni non standard.

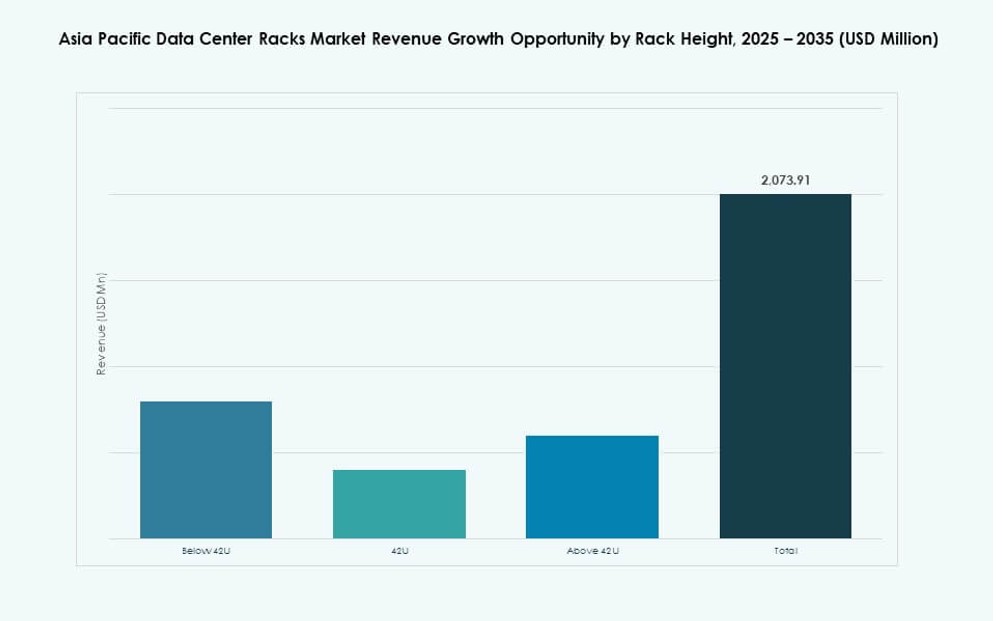

Per Altezza del Rack

I rack da 42U detengono la quota di mercato più grande grazie al loro equilibrio tra capacità, ingombro e compatibilità di raffreddamento. Questi rack sono adatti sia per configurazioni aziendali che hyperscale. I rack sotto i 42U vedono domanda in ambienti edge dove lo spazio e la potenza sono limitati. I rack sopra i 42U sono preferiti in strutture che spingono per cluster ad alta densità o HPC.

Per Larghezza

I rack da 19 pollici dominano il mercato dei rack per data center dell’Asia Pacifico grazie alla standardizzazione globale e alla compatibilità dei componenti. Sono ampiamente adottati nei vari livelli dei data center. I rack da 23 pollici trovano impiego nelle applicazioni telecom e energetiche che richiedono percorsi cavi più ampi. Altre larghezze sono utilizzate in configurazioni personalizzate per carichi di lavoro militari, di ricerca o industriali.

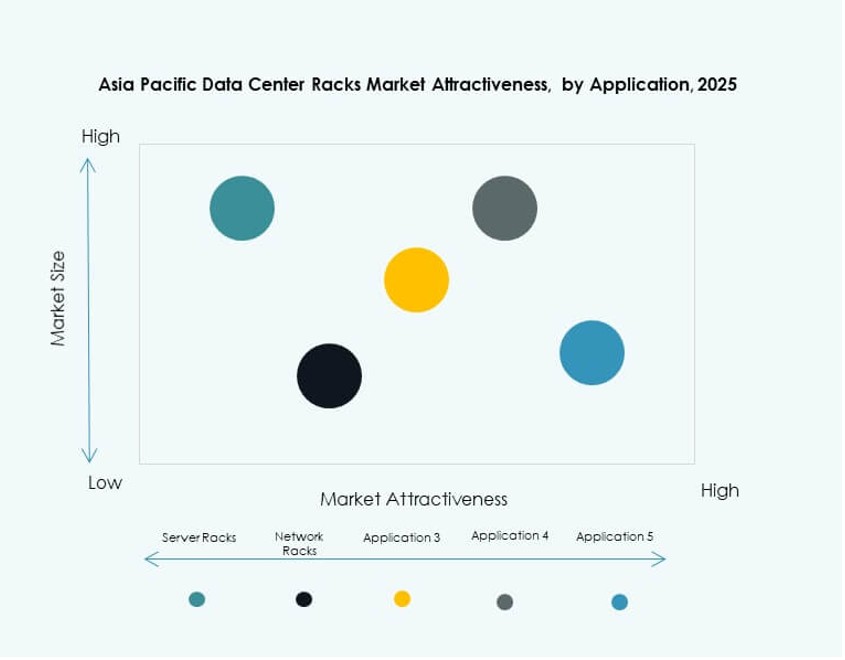

Per Applicazione

I rack server rappresentano la quota maggiore poiché ospitano l’infrastruttura di calcolo principale. Le imprese e gli hyperscaler danno priorità alla gestione termica e del flusso d’aria in questi sistemi. I rack di rete supportano apparecchiature di commutazione e routing e crescono in domanda insieme alle costruzioni edge distribuite. Entrambi i tipi di rack sono fondamentali per ambienti IT scalabili.

Per Utente Finale

I grandi data center guidano la domanda a causa delle espansioni hyperscale e di colocation. Questi operatori richiedono soluzioni di rack modulari ed efficienti dal punto di vista energetico su larga scala. I data center piccoli e medi adottano rack flessibili e ibridi con funzionalità di monitoraggio integrate. Entrambi i segmenti contribuiscono alla crescita regionale nelle spedizioni di rack.

Per Settore

Il settore IT & Telecom domina la segmentazione verticale grazie alla continua crescita del cloud e alle implementazioni 5G. Il settore BFSI segue con la domanda di rack sicuri e ridondanti che soddisfano i mandati di conformità. I settori governativo, della difesa e sanitario impiegano rack ad alta sicurezza per il cloud sovrano. I segmenti retail ed energetico adottano rack edge per operazioni decentralizzate. Altri includono casi d’uso nell’istruzione e nei media con esigenze infrastrutturali personalizzate.

Approfondimenti Regionali

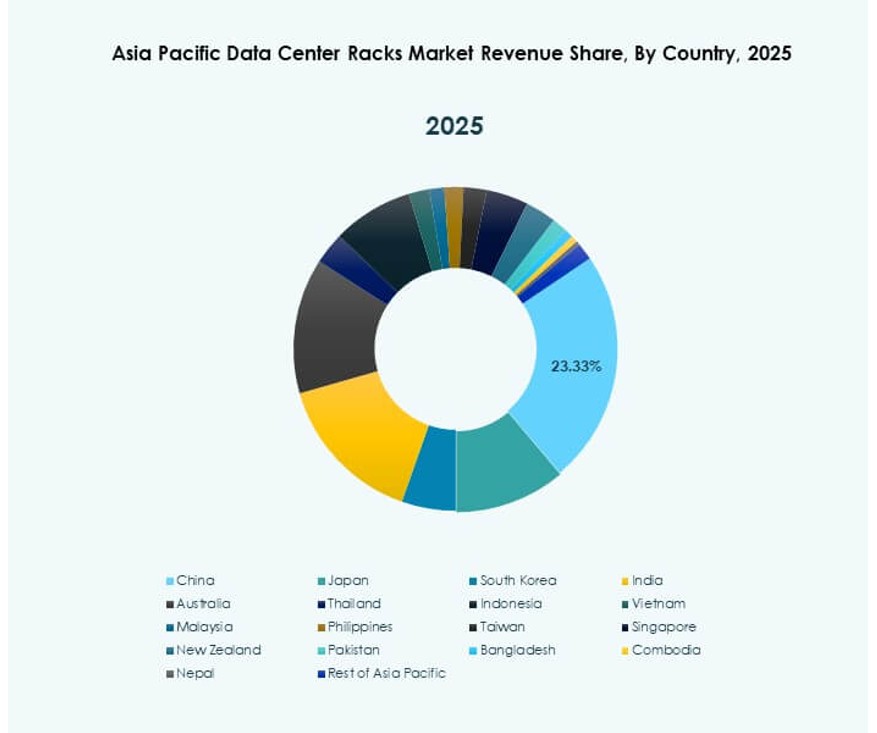

Cina e Giappone Guidano il Mercato con una Quota Combinata Superiore al 50%

Cina e Giappone rappresentano oltre il 50% del mercato dei rack per data center dell’Asia Pacifico. La crescita hyperscale della Cina, la produzione locale e le leggi sulla sovranità dei dati guidano l’approvvigionamento di rack. La domanda del Giappone deriva dal suo avanzato settore cloud e dalle costruzioni di cluster AI. Entrambi i paesi investono in rack ottimizzati per l’AI e raffreddati a liquido. Queste nazioni influenzano anche gli standard regionali e l’innovazione OEM. I fornitori di rack beneficiano di un forte supporto infrastrutturale e di quadri politici prevedibili.

India, Corea del Sud e Australia Emergen come Hub di Crescita con Espansioni Cloud e AI

La rapida digitalizzazione dell’India, il lancio del 5G e l’aumento dell’adozione del cloud alimentano la domanda di diverse dimensioni di rack. La Corea del Sud guida la crescita dei rack attraverso i suoi programmi governativi AI-first e le iniziative edge delle telecomunicazioni. Le politiche di sovranità dei dati dell’Australia e gli investimenti infrastrutturali nell’AI supportano sistemi di rack modulari. Questi tre paesi contribuiscono a oltre il 30% del mercato. I fornitori di rack espandono le partnership con i fornitori di colocation e gli integratori in queste aree. Supporta diverse implementazioni di rack in zone hyperscale, edge e ibride.

- Ad esempio, Reliance Jio ha ampliato la sua piattaforma JioCloud nel 2024 migliorando la capacità dei data center edge in tutta Navi Mumbai e altre regioni per supportare carichi di lavoro AI, 5G e cloud aziendali. Le implementazioni sono in linea con la crescente domanda dell’India per il cloud sovrano e l’infrastruttura a bassa latenza.

Il Sud-est Asiatico Guadagna Slancio con la Crescita Edge e le Implementazioni Cloud Regionali

Il Sud-est asiatico, inclusi Singapore, Indonesia, Malesia e le Filippine, detiene quasi il 20% della quota. Singapore è in testa grazie alla sua densità di colocation e all’architettura di città intelligente. L’Indonesia e le Filippine vedono una crescente domanda di rack dovuta agli sbarchi di cavi sottomarini e edge. La Malesia investe in parchi AI e trasformazione digitale, potenziando il dispiegamento di rack modulari. Il mercato dei rack per data center dell’Asia Pacifico beneficia di iniziative regionali e strategie cloud transfrontaliere. I fornitori di rack capitalizzano sulle esigenze di localizzazione, sistemi compatti e modelli di distribuzione flessibili.

- Ad esempio, il progetto Palapa Ring di Telkom Indonesia ha fornito copertura in fibra a livello nazionale collegando oltre 500 distretti, consentendo la crescita dei data center edge per supportare i servizi digitali e l’espansione del cloud nelle aree rurali e urbane.

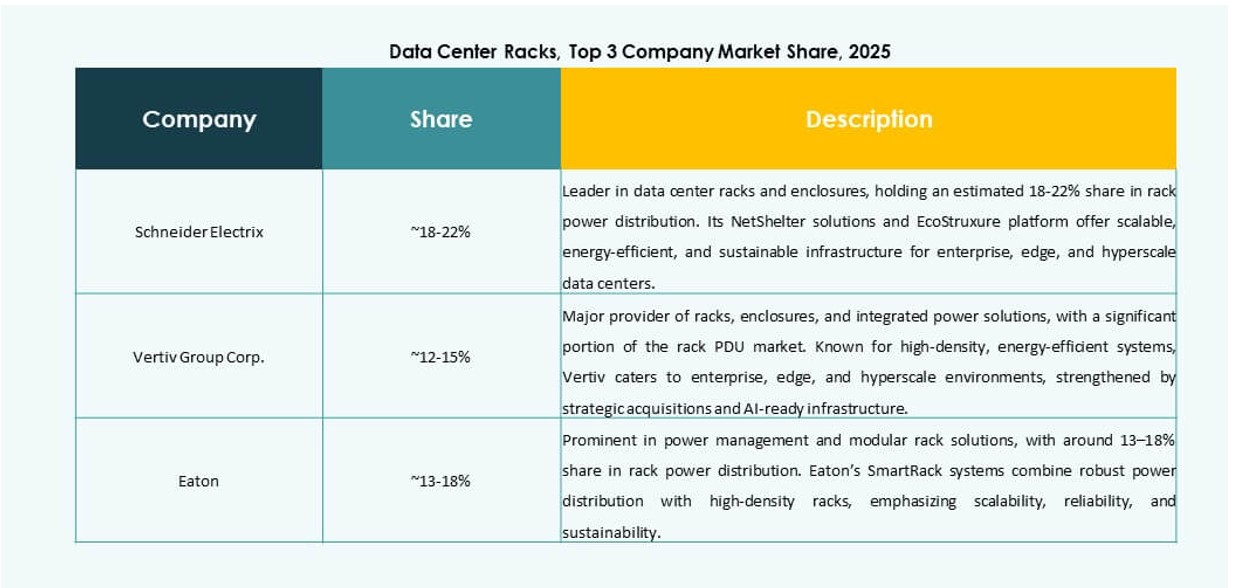

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Impresa Development LP

- Dell Inc.

- Fujitsu

- Legrand

- Conteg Asia

Il mercato dei rack per data center dell’Asia Pacifico presenta un mix di giganti globali e specialisti regionali che competono in infrastrutture, integrazione e innovazione. Schneider Electric, Vertiv e Rittal dominano il segmento degli armadi ad alta densità con una forte integrazione termica e di potenza. Cisco, HPE e Dell influenzano le specifiche dei rack attraverso l’integrazione di hardware server e di rete. Eaton e Legrand si concentrano su potenza e connettività all’interno dei sistemi di rack, mentre attori locali come Conteg Asia servono i mercati emergenti con design ottimizzati per i costi. Le alleanze strategiche, come le integrazioni OEM e le partnership di colocation, modellano il posizionamento competitivo. Rimane altamente dinamico, con una crescente domanda di modularità, efficienza di raffreddamento e conformità localizzata. I fornitori si concentrano su ecosistemi di rack chiavi in mano che combinano hardware, potenza e software per il monitoraggio e l’orchestrazione.

Sviluppi Recenti:

- In ottobre 2025, Rittal ha lanciato l’architettura MGX™ Rack durante l’OCP Global Summit. Il nuovo sistema di rack presenta design flessibili delle guide da 19″, traversine regolabili e alta capacità elettrica, affrontando implementazioni pronte per l’AI e hyperscale.

- In agosto 2025, Vertiv Group ha completato l’acquisizione da 200 milioni di dollari di Great Lakes Data Racks & Cabinets per migliorare il suo portafoglio di rack ad alta densità e raffreddati a liquido. L’accordo potenzia le capacità di Vertiv nei sistemi di rack pre-ingegnerizzati su misura per implementazioni AI ed edge.

- In aprile 2025, Legrand ha acquisito Computer Room Solutions (CRS), un fornitore con sede a Sydney di rack server e infrastrutture per data center. L’acquisizione espande la presenza di Legrand nel mercato dei rack per data center dell’Asia Pacifico rafforzando le sue offerte di soluzioni white-space in Australia e Oceania.