Riassunto esecutivo:

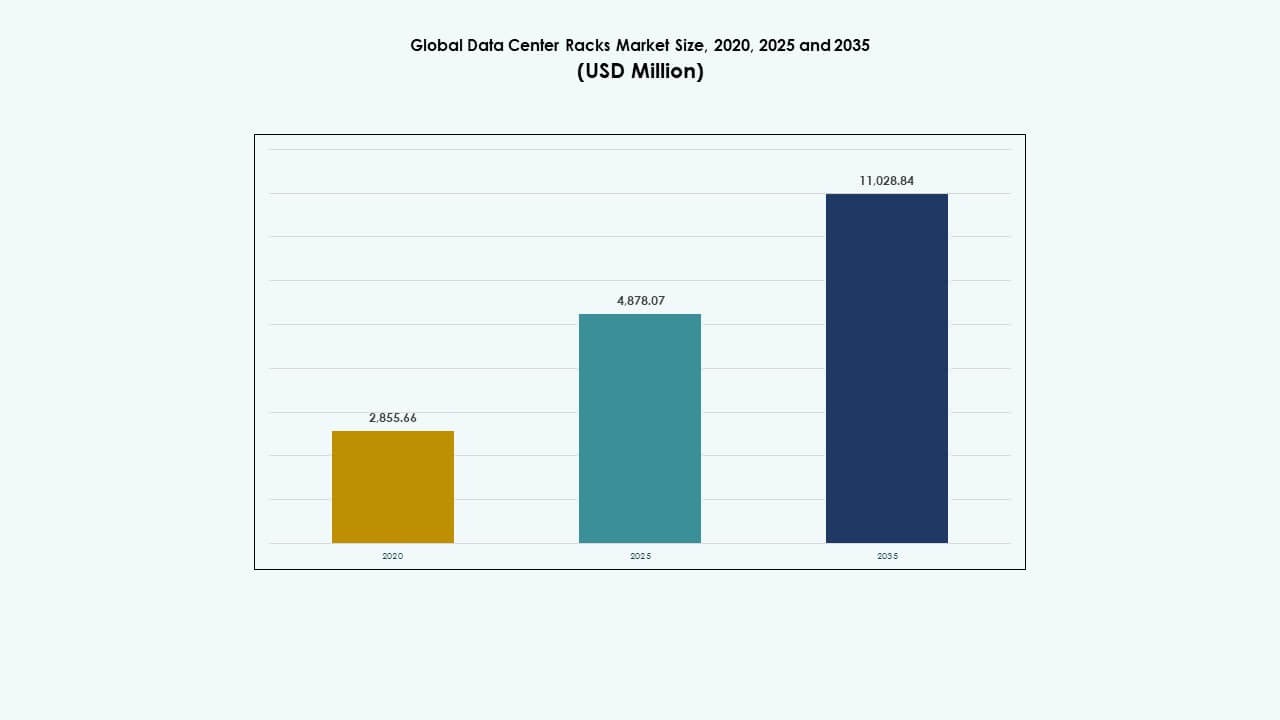

La dimensione del mercato globale dei rack per data center è stata valutata a 2.855,66 milioni di USD nel 2020, raggiungendo i 4.878,07 milioni di USD nel 2025 e si prevede che raggiungerà i 11.028,84 milioni di USD entro il 2035, con un CAGR dell’8,46% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack per Data Center 2025 |

USD 4.878,07 Milioni |

| Mercato dei Rack per Data Center, CAGR |

8,46% |

| Dimensione del Mercato dei Rack per Data Center 2035 |

USD 11.028,84 Milioni |

Il mercato cresce grazie alla rapida adozione del cloud, all’aumento dei carichi di lavoro dell’IA e all’espansione dei data center hyperscale. Le aziende aggiornano l’infrastruttura per supportare il calcolo ad alta densità e il raffreddamento efficiente. L’innovazione nei rack modulari, nel monitoraggio intelligente e nel raffreddamento a liquido migliora le prestazioni e il tempo di attività. Il calcolo edge guida la domanda di rack compatti e robusti. Questi cambiamenti rendono il mercato strategico per le aziende che cercano infrastrutture digitali scalabili e per gli investitori che puntano a temi di crescita dei dati a lungo termine.

Il Nord America è in testa grazie a ecosistemi cloud maturi e forti investimenti hyperscale. L’Europa segue con una domanda modellata da sovranità dei dati e obiettivi di sostenibilità. L’Asia-Pacifico emerge rapidamente, guidata da Cina, India e Sud-est asiatico, spinta dalla crescita di Internet e dalla localizzazione dei dati. America Latina e Medio Oriente mostrano un’espansione graduale con l’aumento dei progetti di colocation. Lo slancio regionale riflette l’adozione digitale, il supporto politico e la modernizzazione dell’infrastruttura.

Dinamiche di Mercato:

Dinamiche di Mercato:

Aumento del Volume dei Dati e Necessità di Infrastrutture Ottimizzate nei Centri Hyperscale e di Colocation

Le aziende globali generano grandi volumi di dati strutturati e non strutturati ogni giorno. Questa crescita richiede infrastrutture di archiviazione scalabili, modulari e ad alta densità. Il mercato globale dei rack per data center svolge un ruolo centrale nell’organizzare, proteggere e alimentare gli ambienti server. I fornitori hyperscale preferiscono rack che supportano l’impilamento denso dei server, l’ottimizzazione del raffreddamento e la gestione dei cavi. Gli operatori di colocation cercano design di rack flessibili per servire le diverse esigenze dei clienti. La crescente digitalizzazione aziendale alimenta anche le installazioni di rack nei settori retail, sanitario e BFSI. Il mercato risponde alle richieste di accesso ai dati in tempo reale, tempo di attività e prestazioni. Consente un’installazione e una configurazione rapida delle apparecchiature, riducendo i ritardi operativi e i costi. Investimenti strategici nei sistemi di rack supportano la scalabilità a lungo termine e l’estensione del ciclo di vita dell’infrastruttura.

Rapido Passaggio Verso il Calcolo Edge e gli Ambienti di Calcolo ad Alte Prestazioni (HPC)

L’aumento dell’uso dell’IoT e delle applicazioni sensibili alla latenza stanno spostando le esigenze di calcolo verso l’edge. Rack compatti e robusti sono fondamentali per distribuire server in posizioni edge come fabbriche, torri di telecomunicazione e uffici distaccati. Il mercato globale dei rack per data center affronta questo cambiamento offrendo design integrati di raffreddamento e alimentazione adatti per ambienti distribuiti. L’addestramento AI, i cluster HPC e le reti di distribuzione dei contenuti richiedono anche sistemi di rack che gestiscano carichi termici elevati e grandi volumi di cavi. L’intelligenza a livello di rack supporta il monitoraggio dei parametri termici, di potenza e di sicurezza. Le aziende richiedono infrastrutture che supportino mobilità, configurabilità e ridondanza. Il mercato supporta questi requisiti offrendo involucri progettati con precisione per ambienti di calcolo diversificati. Svolge un ruolo chiave nel decentralizzare il calcolo e ridurre la latenza del cloud.

- Ad esempio, i rack APC NetShelter SX AR3100 di Schneider Electric offrono un’altezza di 42U, una larghezza di 600mm, una capacità di carico statico di 1364 kg e guide di montaggio regolabili, rendendoli adatti per implementazioni IT ad alta densità e edge.

Progressi tecnologici nel design dei rack, distribuzione dell’energia e capacità di monitoraggio remoto

I rack moderni integrano unità di distribuzione dell’energia intelligenti (iPDU), controllo degli accessi e sensori ambientali. Queste tecnologie consentono ai team IT di monitorare lo stato dei rack da remoto e rispondere proattivamente ai problemi. Il mercato globale dei rack per data center sta evolvendo con funzionalità come l’ottimizzazione del flusso d’aria, guide scorrevoli e vassoi per cavi per supportare una manutenzione più rapida. I produttori di rack stanno investendo in materiali più leggeri, sistemi di telai riutilizzabili e involucri certificati per sismi. Le opzioni di montaggio senza attrezzi accelerano l’installazione dei server in configurazioni cloud dinamiche. L’integrazione di sistemi di blocco intelligenti supporta la conformità e la sicurezza operativa. I fornitori di rack offrono anche servizi di personalizzazione per profondità, larghezza e altezza in base alle esigenze di layout del cliente. Questi aggiornamenti tecnici migliorano il tempo di attività, l’utilizzo dello spazio e l’efficienza energetica.

- Ad esempio, i rack TS IT di Rittal supportano un carico statico di 1500 kg, offrono una profondità regolabile da 600 mm a 1200 mm e presentano guide di montaggio senza attrezzi, rendendoli ideali per implementazioni di data center flessibili e ad alta densità.

Crescente enfasi sulla sostenibilità, efficienza energetica e standard dei data center verdi

Le organizzazioni stanno dando priorità al risparmio energetico e alla riduzione dell’impronta di carbonio in tutta la loro infrastruttura IT. I rack che supportano il raffreddamento a liquido e il contenimento del flusso d’aria stanno guadagnando adozione. Il mercato globale dei rack per data center è influenzato dalle certificazioni di costruzione verde come LEED, BREEAM e gli standard Green Grid. I data center utilizzano sempre più strategie di contenimento delle corsie calde/fredde supportate dal design dei rack. Rivestimenti ecologici, materiali riciclati e logistica ottimizzata fanno parte dei programmi di sostenibilità dei fornitori. Layout efficienti dei rack riducono la metratura totale necessaria, abbassando i costi immobiliari e di raffreddamento. I rack efficienti dal punto di vista energetico supportano anche apparecchiature ad alta densità di potenza come GPU e server AI. Questo cambiamento allinea il design dei rack con gli obiettivi ESG aziendali e i mandati di conformità energetica.

Tendenze del Mercato

Tendenze del Mercato

Aumento della domanda di sistemi di rack modulari per supportare la scalabilità e la rapida implementazione

Le aziende stanno implementando data center più rapidamente per soddisfare i crescenti carichi di lavoro digitali. I rack modulari stanno diventando standard grazie alla facilità di installazione, espandibilità ed economicità. Il mercato globale dei rack per data center sta assistendo a un cambiamento verso involucri configurabili su misura per i vincoli del sito e i metodi di raffreddamento. Le unità modulari riducono i tempi di consegna, migliorano la pianificazione degli spazi e minimizzano i problemi di integrazione. Le imprese preferiscono rack con guide regolabili sul campo, gestori di cavi preinstallati e sistemi di assemblaggio rapido. La standardizzazione nei progetti modulari migliora anche la coerenza dei fornitori e la compatibilità dei componenti. Questi rack sono particolarmente utili nei data center containerizzati o prefabbricati. La tendenza consente una risposta più rapida alle nuove esigenze aziendali mantenendo le prestazioni dei rack.

Integrazione di Intelligenza Artificiale e IoT per il Monitoraggio in Tempo Reale e la Manutenzione Predittiva

I sistemi di rack ora integrano sensori IoT per il monitoraggio termico, dell’umidità, del flusso d’aria e delle vibrazioni. Gli strumenti di IA analizzano i dati dei sensori per prevedere guasti hardware e ottimizzare l’alimentazione e il raffreddamento. Il mercato globale dei rack per data center include offerte di rack intelligenti che migliorano la gestione dei data center tramite l’automazione. I cruscotti in tempo reale mostrano metriche a livello di rack, migliorando la visibilità nelle operazioni multi-sito. Le analisi predittive aiutano a evitare costosi blackout e prolungano la vita delle apparecchiature. Questi sistemi supportano anche avvisi automatici, rilevamento dei guasti e approfondimenti sull’uso. L’intelligenza dei rack guidata dall’IA riduce l’intervento manuale e i costi operativi. Questa convergenza di hardware e software rafforza il valore dei rack oltre le funzioni meccaniche.

Adozione Maggiore degli Standard Open Compute Project (OCP) e dei Progetti di Architettura Aperta

I rack conformi a OCP stanno guadagnando popolarità negli ambienti hyperscale e cloud. L’architettura open rack promuove l’interoperabilità, l’efficienza del flusso d’aria e percorsi di cavi ottimizzati. Il mercato globale dei rack per data center sta vedendo una crescente domanda di progetti basati su standard, neutrali rispetto ai fornitori. I rack OCP supportano una maggiore densità di potenza e caratteristiche di manutenzione senza attrezzi. I fornitori di cloud adottano questi rack per semplificare l’approvvigionamento e ottimizzare le operazioni in strutture globali. L’adozione di rack open riduce i tempi di integrazione e consente una maggiore personalizzazione. Migliora anche il controllo dell’inventario attraverso componenti modulari e intercambiabili. Questa tendenza supporta l’agilità operativa a lungo termine e l’indipendenza dai fornitori.

Crescita nelle Unità Rack 48U e 52U per Massimizzare l’Utilizzo dello Spazio Verticale

Crescita nelle Unità Rack 48U e 52U per Massimizzare l’Utilizzo dello Spazio Verticale

Con l’aumento della densità di calcolo, gli operatori stanno adottando rack più alti per ospitare più server per impronta. Gli involucri 48U e 52U stanno sostituendo i tradizionali rack 42U nelle implementazioni ad alta densità. Il mercato globale dei rack per data center si sta spostando verso l’espansione verticale per una migliore efficienza dello spazio. I rack più alti riducono i costi immobiliari e supportano carichi di lavoro di IA, GPU e HPC con esigenze di potenza più elevate. Migliorano anche la gestione termica con canali di flusso d’aria più controllati. La stabilità strutturale e il supporto dei cavi sono miglioramenti chiave nel design dei modelli di rack più alti. I fornitori offrono telai rinforzati e conformità sismica per questi involucri alti. La tendenza aiuta i data center hyperscale e aziendali a scalare all’interno delle strutture esistenti.

Sfide del Mercato

Complessità della Gestione Termica e Crescenti Esigenze di Raffreddamento nelle Implementazioni ad Alta Densità

I carichi di lavoro ad alta potenza generano più calore per rack, richiedendo soluzioni termiche avanzate. I design dei rack devono allinearsi con le strategie di flusso d’aria attraverso file, corsie e intere stanze. Il mercato globale dei rack per data center affronta sfide nel bilanciare la capacità dei rack con l’efficienza del raffreddamento. Un flusso d’aria improprio causa punti caldi termici e riduce le prestazioni dell’hardware. L’integrazione di sistemi di raffreddamento a liquido o a porta posteriore aggiunge costi e complessità. Le limitazioni di spazio nei siti edge o riadattati limitano anche le opzioni di raffreddamento. Coordinare il design dei rack con le unità CRAC, il raffreddamento in-row e il contenimento diventa fondamentale. Il mancato mantenimento di temperature adeguate influisce sul tempo di attività, sulla durata del servizio e sull’efficienza energetica.

Compatibilità dell’infrastruttura, interruzioni della catena di approvvigionamento e pressioni sui costi per soluzioni di rack personalizzate

I rack personalizzati su misura per le esigenze uniche del sito possono creare ostacoli di integrazione con i componenti esistenti. La compatibilità con canaline per cavi, sistemi di alimentazione e accessori di montaggio varia tra i fornitori. Il mercato globale dei rack per data center deve affrontare questi divari di compatibilità rispettando le aspettative sui tempi di consegna. I problemi della catena di approvvigionamento globale influenzano la disponibilità di acciaio, alluminio e componenti. I ritardi nei trasporti e l’inflazione aumentano i costi di produzione e consegna dei rack. Le strutture più piccole possono avere difficoltà a giustificare l’investimento in funzionalità di rack di fascia alta. I requisiti in rapida evoluzione sfidano gli sforzi di standardizzazione del prodotto. Garantire la compatibilità a lungo termine dei rack attraverso i cicli di aggiornamento IT richiede pianificazione e coordinamento del supporto.

Opportunità di Mercato

Opportunità di Mercato

Espansione dei Data Center Edge, Hub di Telecomunicazioni e Strutture di Addestramento AI in Regioni Non Servite

La crescente necessità di elaborazione a bassa latenza sta espandendo le implementazioni edge in località remote e di livello II. I rack compatti, robusti e preconfigurati sono richiesti per ambienti esterni e armadi di telecomunicazioni. Il mercato globale dei rack per data center può servire applicazioni edge per telecomunicazioni, città intelligenti e industriali. I fornitori di rack stanno guadagnando terreno anche nelle strutture di addestramento AI che richiedono alta tolleranza al calore e ottimizzazione del percorso dei cavi. Queste configurazioni emergenti necessitano di rack scalabili che si integrino con formati di data center containerizzati, modulari o micro.

Aumenti degli Investimenti in Infrastrutture Iperscalabili e Programmi di Data Center Verdi in tutto il Mondo

I fornitori di cloud e colocation iperscalabili stanno aumentando gli investimenti in campus di data center su larga scala. Questi progetti necessitano di rack ad alta densità che supportino il calcolo ad alta intensità di potenza e gli obiettivi ambientali. Il mercato globale dei rack per data center può offrire contenitori efficienti dal punto di vista energetico, intelligenti e salvaspazio per affrontare questo cambiamento. I data center verdi che adottano energia rinnovabile e raffreddamento a liquido richiedono formati di rack compatibili. I fornitori che si allineano con gli standard di sostenibilità, sicurezza e monitoraggio intelligente accederanno ai piani di espansione iperscalabili globali.

Segmentazione del Mercato:

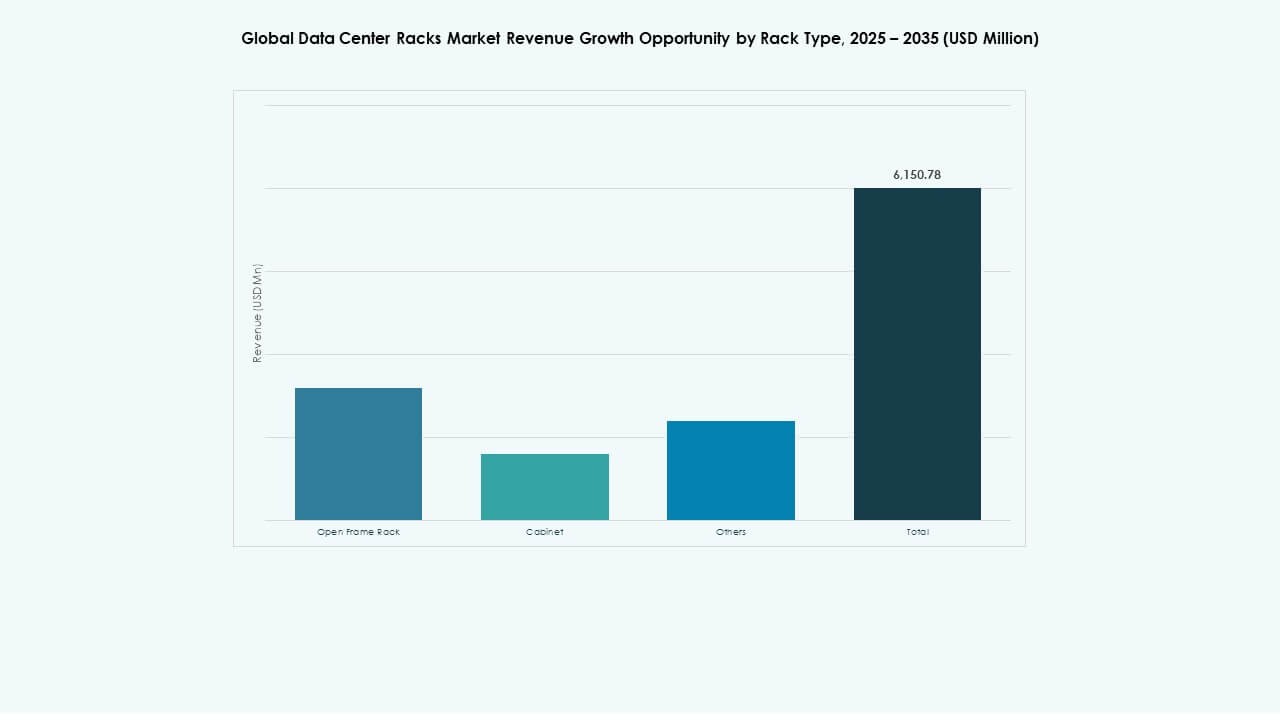

Per Tipo di Rack

Il mercato globale dei rack per data center mostra che i cabinet rack detengono la quota maggiore grazie alla forte domanda di ambienti chiusi e sicuri che supportano server ad alta densità e un migliore controllo del raffreddamento. Seguono le unità Open Frame Rack, preferite in installazioni con vincoli di spazio e sensibili ai costi, dove il flusso d’aria è più importante dell’involucro. Altri includono involucri personalizzati e specializzati per esigenze di nicchia. La crescita dei data center modulari e la crescente domanda da parte dei fornitori di colocation guidano l’adozione di vari tipi di rack. I cabinet sono leader per stabilità, mentre le unità open frame si espandono in contesti edge e SMB.

Per Altezza del Rack

Nel mercato globale dei rack per data center, i rack da 42U sono dominanti, bilanciando capacità ed efficienza dello spazio per la maggior parte delle strutture aziendali e cloud. I modelli superiori a 42U mostrano una rapida crescita a causa delle esigenze di calcolo hyperscale e ad alta densità che richiedono espansione verticale. Le unità inferiori a 42U servono data center edge, branch e SMB in cerca di soluzioni compatte. Le scelte di altezza riflettono le esigenze di prestazioni, raffreddamento e scalabilità. I rack più alti guadagnano trazione dove i costi immobiliari sono elevati, mentre le unità di fascia media rimangono standard per le implementazioni IT generali.

Per Larghezza

Il mercato globale dei rack per data center vede la larghezza di 19 pollici come lo standard più ampiamente adottato, data la sua compatibilità con la maggior parte dei server e delle apparecchiature di rete. I rack da 23 pollici guadagnano trazione in segmenti specializzati che richiedono una maggiore ampiezza delle apparecchiature o supporto per sistemi legacy. Altri includono larghezze variabili adattate a cabinet per telecomunicazioni e involucri personalizzati per edge industriali. La standardizzazione intorno ai 19 pollici guida l’efficienza degli acquisti e l’interoperabilità. Opzioni più ampie crescono dove progetti di infrastrutture uniche o forme di hardware non standard richiedono flessibilità. La preferenza del mercato tende verso larghezze standardizzate per una più facile integrazione e manutenzione.

Per Applicazione

Nel mercato globale dei rack per data center, i rack server dominano a causa della proliferazione diffusa di server in strutture cloud, aziendali e hyperscale. Questi rack supportano l’infrastruttura di calcolo che sostiene la trasformazione digitale e i carichi di lavoro critici. I rack di rete crescono costantemente man mano che la densità delle apparecchiature di rete aumenta con le espansioni SD-WAN, 5G e IoT. La domanda di rack server riflette le tendenze più ampie di modernizzazione e virtualizzazione IT. I rack di rete si espandono dove aumentano le esigenze di connettività e larghezza di banda. Entrambe le applicazioni beneficiano di miglioramenti progettuali che migliorano il flusso d’aria, la cablatura e la distribuzione dell’energia.

Per Utente Finale

Il mercato globale dei rack per data center mostra i grandi data center come il segmento di utenti finali leader, guidato dagli operatori cloud e dalle strutture hyperscale che investono in infrastrutture di rack ad alta densità e ridondanti. I piccoli e medi data center crescono man mano che le PMI adottano servizi digitali, edge computing e strategie cloud ibride, creando domanda per rack modulari e convenienti. I grandi centri beneficiano delle economie di scala e dei progetti di raffreddamento avanzati. Le strutture più piccole favoriscono soluzioni di rack flessibili e a rapido dispiegamento. I modelli di investimento riflettono esigenze divergenti: scalabilità e prestazioni su larga scala contro agilità e ottimizzazione dello spazio.

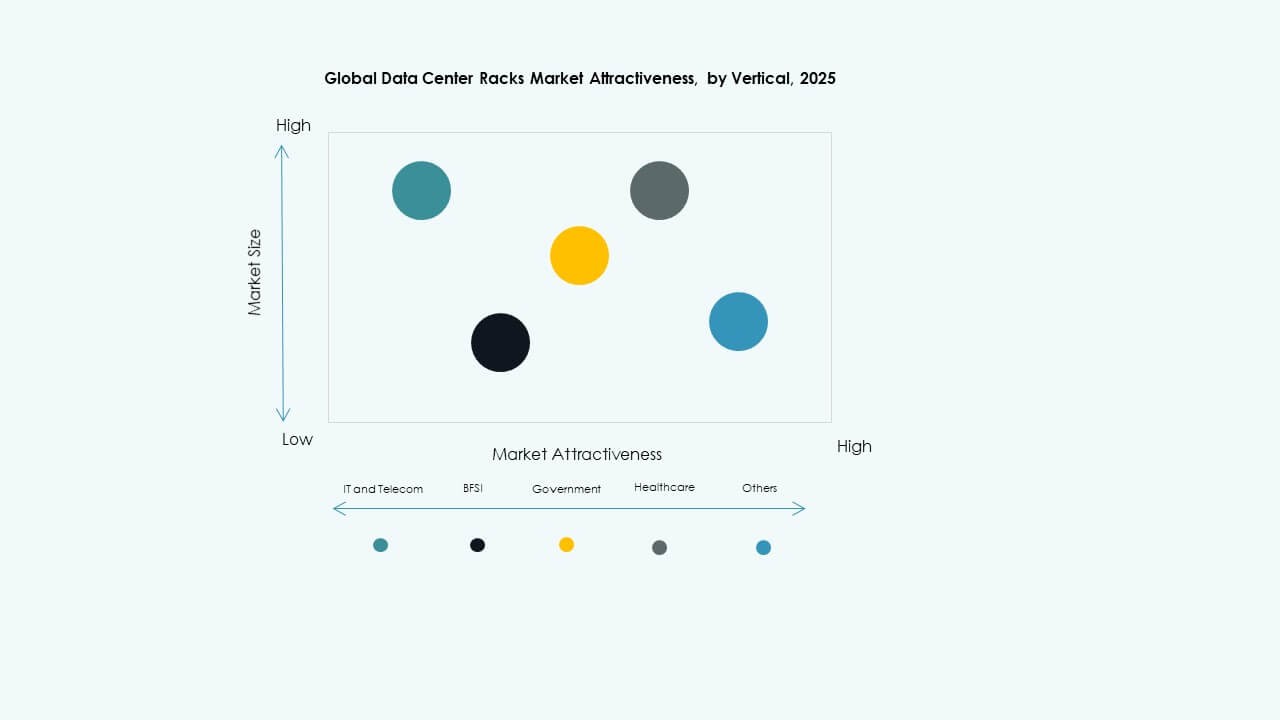

Per Settore

Nel mercato globale dei rack per data center, IT & Telecom guidano grazie alla continua espansione dei servizi cloud, delle infrastrutture 5G e delle iniziative di trasformazione digitale. I settori BFSI e Sanità seguono, spinti da esigenze di sicurezza dei dati, conformità e analisi. Il Governo & Difesa richiedono rack sicuri e resilienti per carichi di lavoro sensibili. Energia e Retail mostrano una crescita costante con l’espansione dei sistemi di rete digitale e delle piattaforme di e-commerce. Altri settori comprendono manifattura ed educazione, adottando data center per automazione e servizi remoti. La crescita verticale è strettamente legata alla dipendenza dai servizi digitali e alle priorità normative specifiche del settore.

Approfondimenti Regionali:

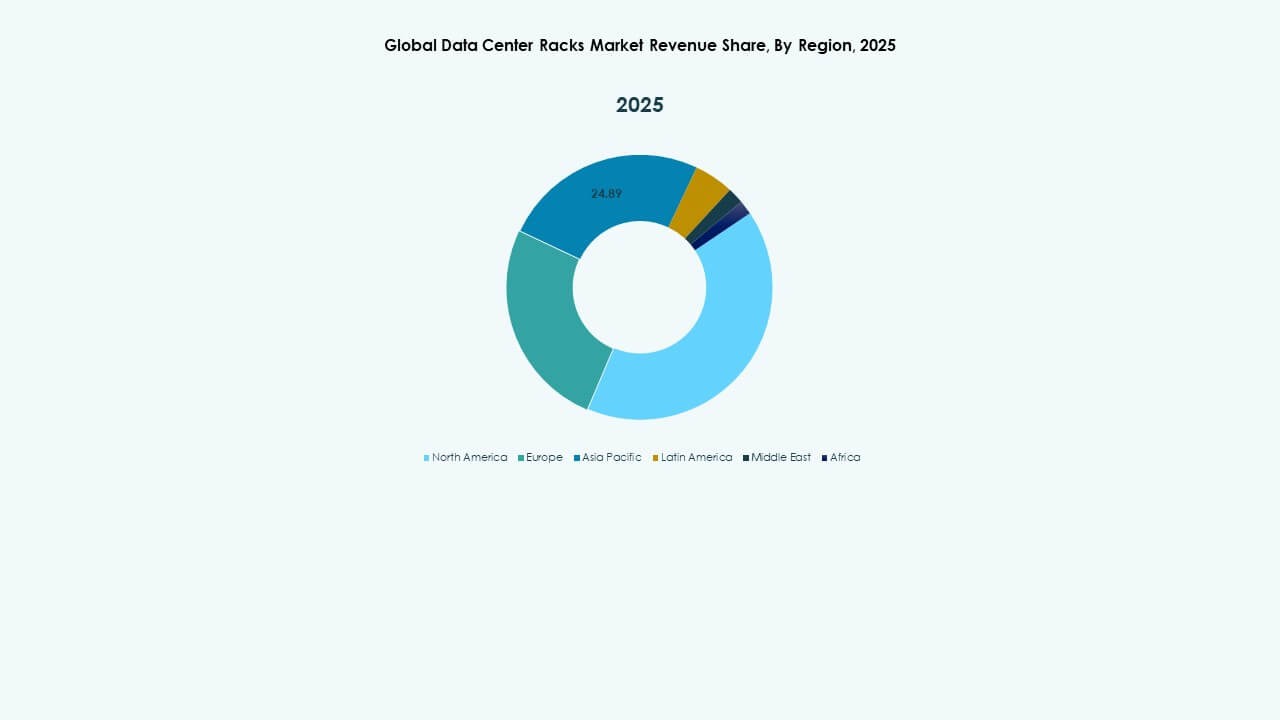

Il Nord America detiene la quota più grande nel mercato globale dei rack per data center, rappresentando circa 34,5% delle entrate globali nel 2025. Gli Stati Uniti guidano questa crescita grazie a forti investimenti da parte di fornitori hyperscale come Amazon, Google e Meta, insieme all’aumento della domanda di colocation. L’alta adozione di AI, 5G e servizi cloud-native accelera ulteriormente le installazioni di rack. Canada e Messico seguono con piani di infrastruttura digitale supportati dal governo e crescente utilizzo del cloud aziendale. La regione predilige armadi chiusi e sistemi di rack ad alta densità che integrano ottimizzazione di potenza e raffreddamento. Beneficia di una forte presenza di fornitori, chiarezza normativa e ecosistemi IT avanzati.

- Ad esempio, Meta ha delineato piani per infrastrutture di data center AI con una capacità di potenza totale di circa 2 GW e oltre 1,3 milioni di GPU Nvidia, con circa 1 GW di calcolo AI previsto online nel 2025.

L’Europa rappresenta quasi il 27,8% del mercato globale dei rack per data center. Paesi come Germania, Regno Unito, Paesi Bassi e Francia guidano grazie all’alta densità di data center, obiettivi di infrastruttura sostenibile e domanda di servizi cloud sovrani. Le normative sulla protezione dei dati come il GDPR guidano implementazioni localizzate e l’adozione di design modulari per i rack. I fornitori europei enfatizzano il raffreddamento a liquido, l’efficienza energetica e gli involucri scalabili per allinearsi agli obiettivi di neutralità carbonica. L’Europa orientale mostra potenziale come hub in crescita per l’infrastruttura IT, supportata da costi inferiori di terra e potenza. La regione si sta evolvendo verso l’integrazione intelligente dei rack e l’adozione di Open Compute in strutture multi-tenant.

- Ad esempio, Google prevede un investimento di 5,5 miliardi di euro in quattro anni per risorse di calcolo in Germania, inclusi due nuovi campus di data center. Le normative sulla protezione dei dati come il GDPR guidano implementazioni localizzate e l’adozione di design modulari per i rack.

L’Asia-Pacifico contribuisce con circa il 29,2% e rappresenta la regione in più rapida crescita nel mercato globale dei rack per data center. Cina, India, Giappone, Corea del Sud e Australia guidano la domanda di mercato con investimenti hyperscale, crescente numero di utenti internet e implementazioni di edge computing. La Cina è leader nel volume di rack grazie a espansioni su larga scala da parte di Tencent, Alibaba e China Telecom. L’India vede una rapida domanda da servizi cloud, ecosistemi di startup e mandati di localizzazione dei dati. Paesi del Sud-est asiatico come Malesia, Indonesia e Filippine stanno emergendo come destinazioni di colocation attraenti. La domanda di rack in questa regione favorisce configurazioni scalabili, sismicamente valutate e ad alta densità di potenza che supportano carichi di lavoro diversificati. Rimane fondamentale per i fornitori che espandono la portata globale e la personalizzazione regionale.

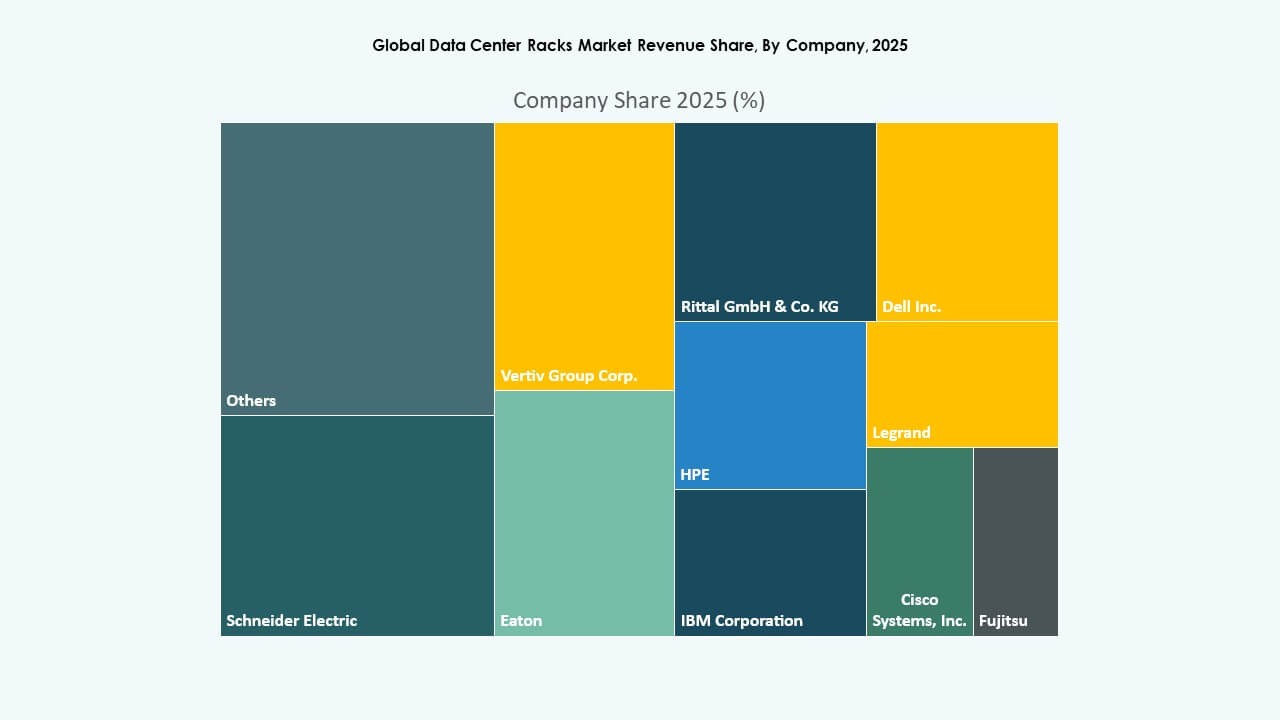

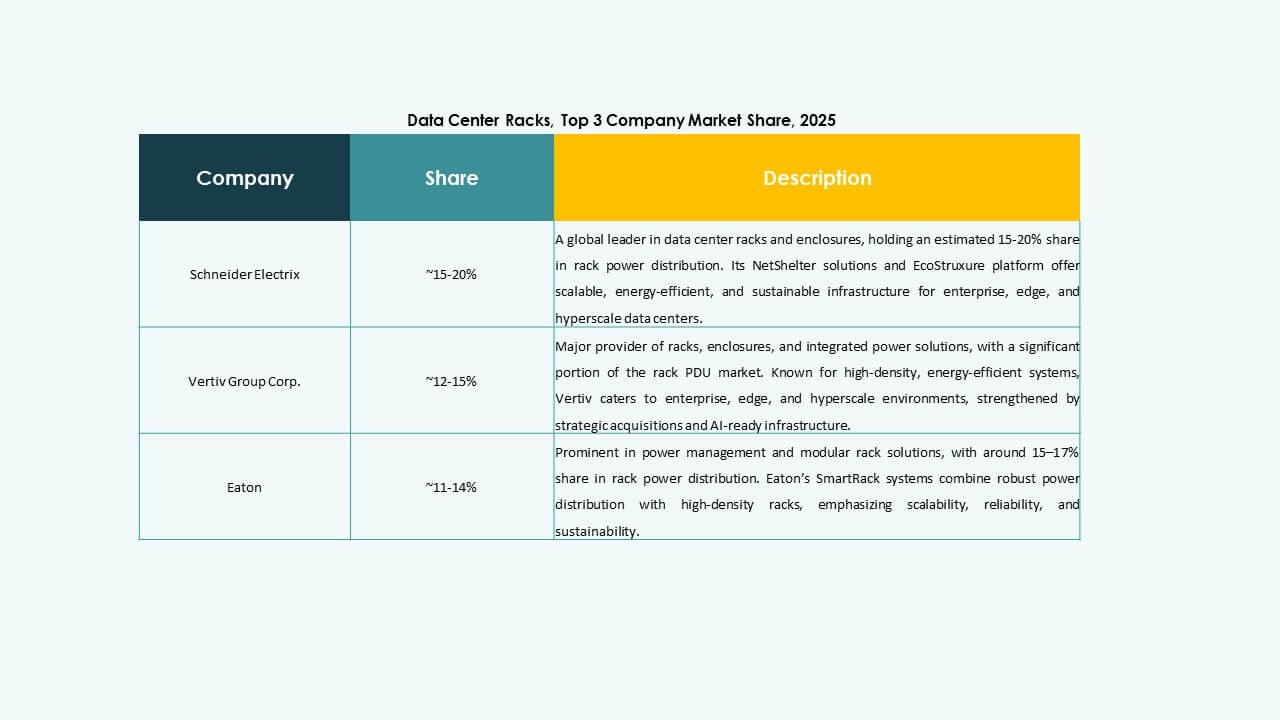

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Fujitsu

- Hewlett Packard Impresa Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Il mercato globale dei rack per data center è altamente competitivo, modellato da fornitori di infrastrutture globali e produttori specializzati di rack. Vertiv, Schneider Electric e Rittal dominano grazie ai loro portafogli integrati di data center e capacità di fornitura globale. Cisco, Dell e HPE offrono pacchetti completi di infrastrutture IT che includono sistemi di rack, ampliando la loro portata aziendale. Chatsworth Products e Panduit soddisfano esigenze di nicchia con soluzioni avanzate di cablaggio e flusso d’aria. AMCO e nVent si differenziano attraverso modularità e ingegneria personalizzata. Le aziende si concentrano sull’innovazione nel design dei rack, nelle prestazioni termiche e nel monitoraggio intelligente per catturare quote di mercato. Partnership strategiche, espansioni regionali e differenziazione dei prodotti rimangono priorità chiave in questo spazio in evoluzione. Il mercato favorisce le aziende che si allineano agli standard di sostenibilità e possono fornire soluzioni di rack affidabili e scalabili attraverso modelli di distribuzione diversificati.

Sviluppi Recenti:

Sviluppi Recenti:

- Nel maggio 2025, Vertiv ha annunciato l’acquisizione di Great Lakes Data Racks & Cabinets, con sede a Edinboro, Pennsylvania, per 200 milioni di dollari, per rafforzare le sue soluzioni di rack pre-ingegnerizzate su misura per l’AI e il calcolo edge, migliorando in particolare l’infrastruttura di rack ad alta densità e raffreddati a liquido.

- Nel giugno 2025, Schneider Electric ha lanciato nuove soluzioni di data center modulari prefabbricate EcoStruxure, inclusi i rack NetShelter ad alta densità progettati per il raffreddamento a liquido e le architetture di cluster AI per soddisfare la crescente domanda di infrastrutture di nuova generazione.

- Nell’aprile 2025, Legrand ha completato l’acquisizione di Computer Room Solutions (CRS), un fornitore di infrastrutture per data center con sede a Sydney, specializzato in soluzioni white-space come soffitti strutturali, sistemi di contenimento dei corridoi, pareti meccaniche e scaffalature, che genera circa 30 milioni di euro di ricavi annui e impiega circa 80 dipendenti.

- Nel marzo 2025, Eaton ha annunciato un accordo per acquisire Fibrebond Corporation, leader della Louisiana nelle soluzioni di potenza modulari pre-integrate per data center, per circa 1,4 miliardi di dollari, con la chiusura dell’accordo prevista per il terzo trimestre 2025 e una generazione di circa 110 milioni di dollari in EBITDA rettificato annualmente.