エグゼクティブサマリー:

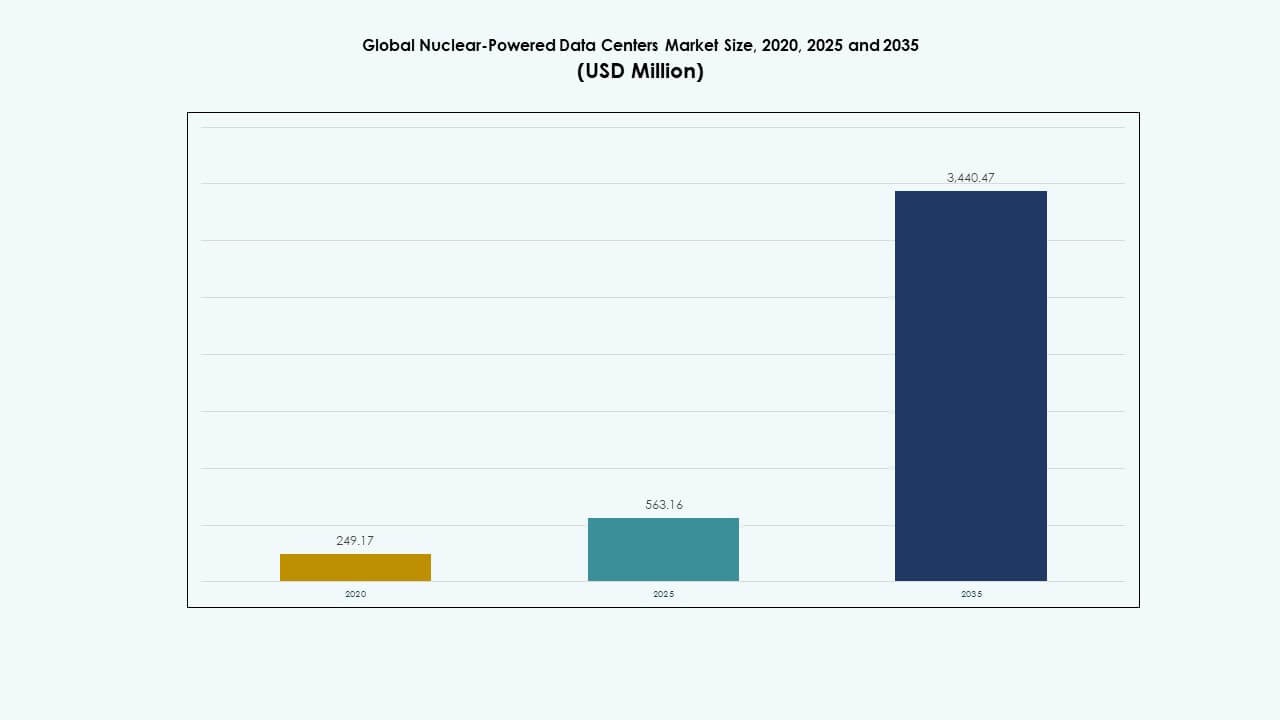

世界の原子力データセンター市場の規模は、2020年に2億4917万米ドルと評価され、2025年には5億6316万米ドルに達し、2035年には34億4047万米ドルに達すると予測されており、予測期間中のCAGRは20.26%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の原子力データセンター市場規模 |

5億6316万米ドル |

| 原子力データセンター市場、CAGR |

20.26% |

| 2035年の原子力データセンター市場規模 |

34億4047万米ドル |

市場の成長は、増加するAIおよびクラウドのワークロードをサポートするための信頼性のある炭素フリーエネルギーの必要性によって促進されています。小型モジュール炉(SMR)やマイクロリアクターは、そのスケーラビリティとリモートおよびハイパースケール環境での途切れない電力供給能力により注目を集めています。規制の支援、データ需要の増加、エネルギー安全保障の懸念が、運営者に原子力ソリューションを検討させています。長期的な持続可能性とデジタルレジリエンスへのシフトは、この市場を将来のデータインフラ投資にとって戦略的に重要なものと位置付けています。

北米は、強力な原子力インフラ、ハイパースケールの拡大、政府支援のSMRパイロットにより市場をリードしています。ヨーロッパは、エネルギー多様化戦略とデジタル主権目標を通じて採用を加速しており、フランスとオランダが早期展開活動を示しています。アジア太平洋地域は、中国、韓国、日本がSMRの革新とエッジ展開に投資することで台頭しています。これらの地域は、技術の準備、政策の整合性、途切れない電力の需要を通じて成長を促進しています。

市場の動向:

市場の動向:

デジタルインフラにおける持続可能でレジリエントな電力ソリューションの需要

世界の原子力データセンター市場は、持続可能で継続的な電力の需要の高まりによって推進されています。大規模なデータセンターは、最小限の中断で24時間365日の電力を必要とします。原子力エネルギーは、天候条件に依存せずに稼働時間のニーズを満たす安定した低炭素源を提供します。従来の再生可能エネルギーは断続性に直面し、ディーゼルバックアップは持続可能性のテストに失敗します。政府の気候目標は、運営者をゼロエミッション戦略に向かわせています。特に小型モジュール炉(SMR)は、これらの要件にうまく適合します。そのコンパクトな設計は、既存のキャンパスの敷地内に収まります。長い燃料サイクルは、リモートオペレーションにおける物流の複雑さを軽減します。このシフトは、次世代データインフラストラクチャにとって原子力を戦略的資産として位置付けています。

スケーラブルなオンサイト展開のための小型モジュール炉の採用

SMRは、核エネルギーをハイパースケールおよびエッジコンピューティング施設に柔軟に統合することを可能にします。従来の大型原子炉は、都市部やスペースが制約された地域では実用的ではありません。それに対してSMRは、設置リスクを低減しつつモジュール式の拡張をサポートします。ベンダーは、データセンターのようなミッションクリティカルな環境向けに特化した核ユニットを設計しています。このアプローチは、リモートおよび都市部のサイトの両方で、グリッドからの独立性をサポートします。この技術は、低メンテナンス要件で数十年にわたる運用寿命を提供します。運用の予測可能性を求めるハイパースケール開発者にとって魅力的です。いくつかの政府はSMRのパイロット展開を支援し、初期の障壁を低くしています。グローバルな核動力データセンターマーケットは、この規制および設計の勢いから恩恵を受けています。

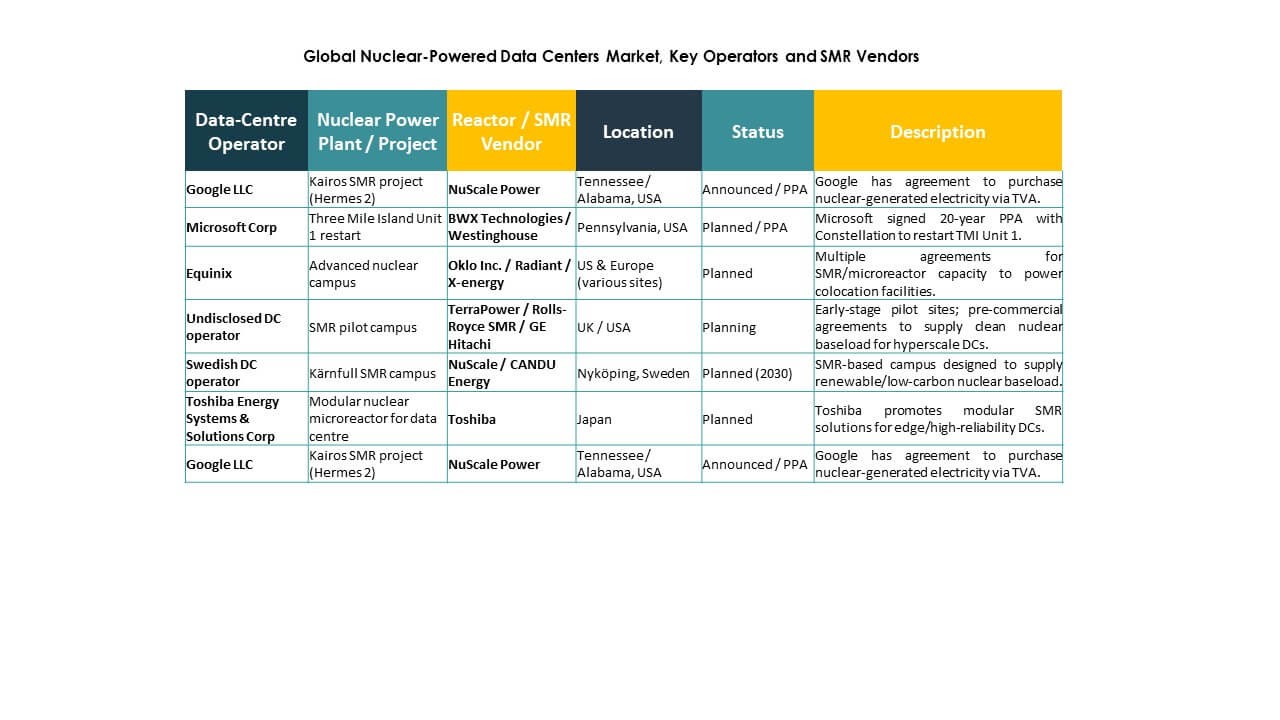

- 例えば、スタンダードパワーは2023年にNuScale Powerとの契約を発表し、オハイオ州とペンシルベニア州のサイトで約2GWのSMR容量を開発し、2029年までにハイパースケールデータセンターの電力需要に対応する最初のモジュールを展開することを目指しています。

核デジタル化プロジェクトにおける規制支援と民間セクターの投資

公共政策の枠組みは、非公益事業の核エネルギーユーザーを支援するように進化しています。国家エネルギー安全保障政策には、産業およびデータワークロードのための規定が含まれています。データキャンパス近くの小型原子炉のライセンス経路が複数の地域で開発中です。規制サンドボックスイニシアチブは、デモンストレーションプロジェクトを迅速化します。民間企業は、長期的なサイト電力のために核開発者とのパートナーシップに投資しています。この協力は、化石燃料グリッドへの依存を減らすのに役立ちます。金融機関は、核統合に結びついたグリーンファイナンスを提供しています。グローバルな核動力データセンターマーケットは、エネルギーとデジタルセクター間のこれらの成長する提携を反映しています。この融合は、利害関係者に新しい長期的な価値チャネルを開きます。

世界的なデータトラフィックの増加が現地電力独立性を支援

AI、クラウド、および5Gワークロードの爆発的な成長は、分散コンピュートの需要を増加させています。従来の電力グリッドは、ピーク負荷や気候変動によるストレスの増大に直面しています。データセンター運営者は、不安定性や停電から守るためにエネルギー独立性を求めています。核オプションは、独立性と排出ゼロのベースロード運転の両方を提供します。統合された核システムは、大規模なグリッド接続の必要性を減らします。これにより、サービスが行き届いていない地域でのTier IVデータセンターの迅速な展開が可能になります。運営者は、内部化された電力エコシステムからの回復力を得ます。グローバルな核動力データセンターマーケットは、地域の電力制御を可能にすることでこの傾向をサポートしています。これにより、エネルギーコストが削減され、サービスの信頼性が向上します。

- 例えば、グリーンエネルギーパートナーズは2023年にバージニア州で641エーカーを取得し、4〜6基のSMRと20〜30のデータセンターを備えた核動力エネルギーパークを開発し、次世代コンピューティングのための回復力のある排出ゼロのインフラを目指しています。

市場動向

市場動向

核システムにおけるデジタルツインと予測モニタリングの統合

ベンダーはデータセンター向けに核マイクログリッドにデジタルツイン技術を組み込んでいます。これらのモデルはリアルタイムの運用をシミュレートし、予測故障検出と最適化を可能にします。AI強化診断はパフォーマンス予測とコンポーネント寿命の追跡を改善します。予測分析はダウンタイムのリスクを低減し、燃料サイクルを最適化します。データセンターは熱、電気、安全システムへの可視性を得ます。このトレンドはITワークロードとリアクターの挙動の緊密な統合を保証します。負荷分散と冷却システムの自動化を可能にします。グローバルな核動力データセンターマーケットは、効率を確保するためにこのようなツールを取り入れています。このデジタルと物理の統合は、大規模な高度な運用インテリジェンスをサポートします。

核関連施設からの熱再利用とコジェネレーションの利用

熱再利用は、エネルギー効率の取り組みの一環として、核動力データセンターで注目を集めています。原子力発電所は運転中に大量の低品位熱を生成します。共同設置されたデータセンターは、地域暖房や産業プロセスのための熱回収を探求しています。このコジェネレーションアプローチは、地域のユーティリティ負荷を相殺し、エネルギー共有エコシステムを作り出します。特に寒冷地域のプロジェクトは、この再利用に適しています。インフラベンダーは熱統合キャンパス設計を開発しています。それはエネルギーチェーン全体でのカーボンフットプリントを削減するのに役立ちます。グローバルな核動力データセンターマーケットは、このシナジーを活用して持続可能性指標を拡大しています。それは多用途エネルギーシステムを通じて価値を高めます。

海洋核プラットフォームの出現によるオフショアデータ運用

一部の開発者は、オフショアまたは沿岸運用のために海洋核データセンターを探求しています。これらのプラットフォームは、直接冷却アクセスを持つ安全な場所を提供します。海軍スタイルのコンパクトリアクターが、強化されたシールドとコンテインメントでシステムに電力を供給します。これらのオフショアモデルは、密集した都市での土地のフットプリントの懸念を軽減します。自律運転により、最小限のスタッフでリモートコントロールが可能です。水中ケーブルがプラットフォームをインターネットバックボーンハブに接続します。それは大洋間トラフィックルートの遅延を減少させます。グローバルな核動力データセンターマーケットは、このセグメントでの初期テストを観察しています。それはグローバルオペレーターのための戦略的展開モードに進化する可能性があります。

データセンターオペレーター向けの核エネルギーサービスの成長

新しいビジネスモデルは、サービスベースのフレームワークを通じて核電力を提供します。ベンダーは、リアクターの展開からメンテナンス、廃止措置までのライフサイクル全体をサポートします。データセンターオペレーターは、プラント所有の負担を避けます。電力購入契約(PPA)は、コンピューティングニーズに合わせて核出力を調整します。長期契約は、価格の予測可能性と稼働時間の保証を確保します。ベンダーは動的ワークロードに合わせて出力を最適化します。これらのモデルは、ハイパースケールの参入者の資本要件を削減します。グローバルな核動力データセンターマーケットは、柔軟なエネルギー資金調達を通じてこの移行をサポートします。それは小規模またはマルチテナント施設のための核採用を民主化するのに役立ちます。

市場の課題

市場の課題

核展開における高い規制の複雑さと安全基準

厳格な規制監視は、新しい原子力施設の展開速度を制限します。ライセンス取得、環境評価、そして公衆との協議がプロジェクトのタイムラインを延ばします。データセンターは、原子力安全コード、緊急プロトコル、放射線ゾーニングに合わせる必要があります。これらのコンプライアンス要因は、従来のエネルギーソリューションと比較して複雑さを増します。政治的反対や地域社会の抵抗が、一部の地域で承認をさらに遅らせます。承認サイクルが長引くことで、コストの増加が発生する可能性があります。グローバルな原子力データセンターマーケットは、効率的に拡大するためにこれらの層を乗り越えなければなりません。迅速な統合と広範な採用には、効率化された規制フレームワークが重要です。

原子力インフラ投資の資本集約的性質

初期設定コストは、原子力オプションを検討する多くのオペレーターにとって障壁となっています。SMRやマイクロリアクター技術は、モジュール化の利点があっても高い初期資本を必要とします。調達、設置、長期的な廃棄物処理がコストに加わります。デジタルセクターのROIタイムラインに合わせた資金調達構造はまだ進化中です。多くのハイパースケールオペレーターは、資本集約型ユーティリティよりも運用費に焦点を当てたモデルを好みます。長期的なリターンを確保するには、リアクターの寿命、技術の安定性、規制の継続性に対する信頼が必要です。市場の採用は、データセンターの成長モデルに資金調達メカニズムを合わせることに依存します。原子力ソリューションがコストの均衡を達成するまでは、パイロットプロジェクト以外での採用は限定的なままである可能性があります。

市場機会

エッジおよびリモートデータセンターにおけるモジュール式原子力ユニットの展開

エッジコンピューティングは、オフグリッドまたは不安定なグリッドゾーンでの電力の回復力を必要とします。モジュール式原子炉は、そのようなサイトに対するコンパクトで輸送可能なソリューションを提供します。これにより、低遅延データサービスのための新しい地理的エリアが開かれます。グローバルな原子力データセンターマーケットは、防衛、鉱業、通信セクターにおける機会を見出しています。これらのセクターは、都市圏外での安全なコンピュートインフラを必要としています。ベンダーは、サイト固有のニーズに合わせて原子力ユニットを拡大できます。この柔軟性は、対象市場の範囲を広げます。重要なデジタルサービスの分散型拡張を可能にします。

完全自律運用のためのAIと自動化の統合

AIは、最小限の人間の介入で原子力関連インフラの自動制御を可能にします。予測ツールは、熱挙動、燃料使用、安全パラメータをリアルタイムで監視します。データセンターは、インテリジェントな負荷シェーピングと需要応答機能から利益を得ます。これらの技術は、運用コストと人件費を削減します。稼働時間を改善し、安全マージンを高めます。グローバルな原子力データセンターマーケットは、このデジタル自動化のシフトに一致しています。スマートシステムは、コンピュートとエネルギー環境間のシームレスな統合をサポートします。

市場セグメンテーション:

市場セグメンテーション:

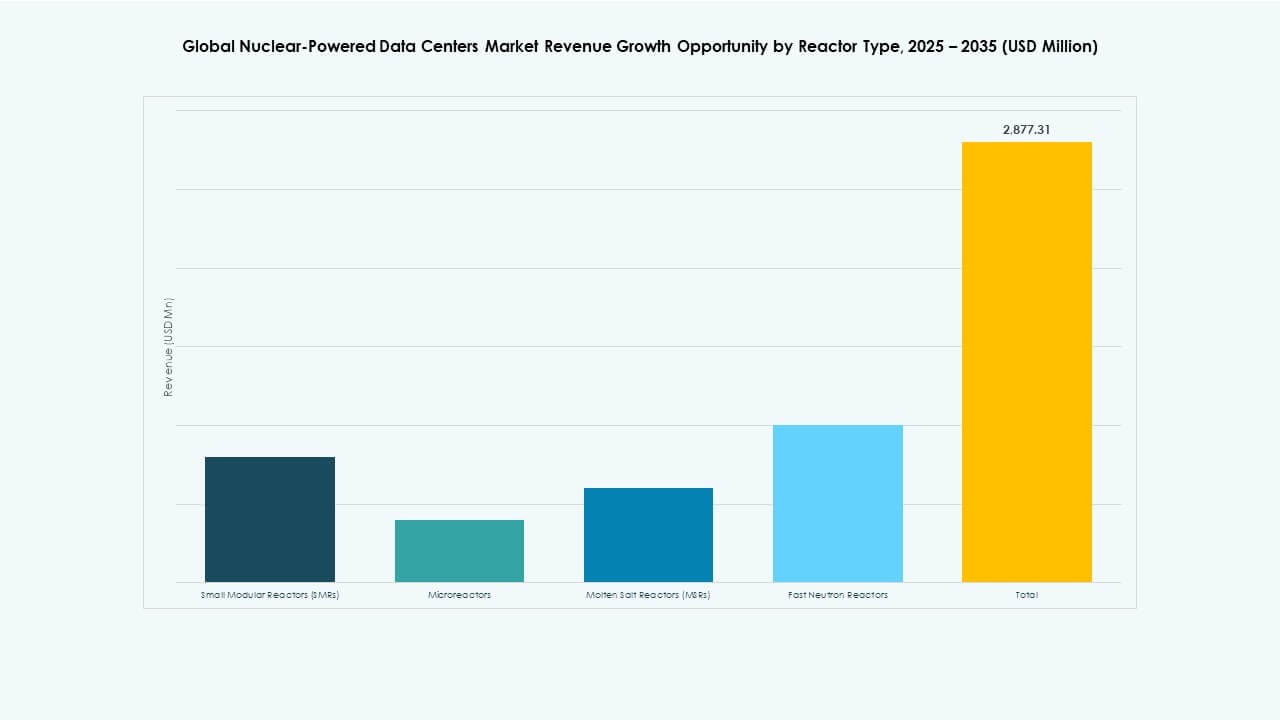

リアクタータイプ別

小型モジュール炉(SMR)は、そのスケーラブルな設計と強力な規制の支持により、世界の原子力データセンター市場を支配しています。SMRは、商業的な準備性と遠隔地や都市部での広範な展開の可能性に支えられ、2025年に最大の市場シェアを占めました。マイクロリアクターは、特にエッジ展開や防衛関連サイトでのパイロットテストで登場しています。溶融塩炉(MSR)や高速中性子炉は研究開発段階にあり、商業的な統合は限られています。市場の成長は、NuScale、ロールス・ロイス、GE日立などのプレイヤーによるSMR投資に強く支えられており、クラウドデータインフラストラクチャを対象としています。

冷却技術別

液体冷却は、AIやHPC環境からの熱負荷を効率的に管理することで、世界の原子力データセンター市場で最大のシェアを占めています。これは、コンパクトなリアクターの統合をサポートし、エネルギー損失を削減します。空冷は小規模な展開や改造施設で依然として関連性がありますが、電力密度の高いセットアップでは制限があります。余剰のリアクター熱が地域の暖房グリッドをサポートする寒冷地域では、熱再利用統合システムが注目を集めています。このセグメントの成長は、ハイパースケールや政府所有のキャンパスにおける環境最適化と循環エネルギー使用のトレンドを反映しています。

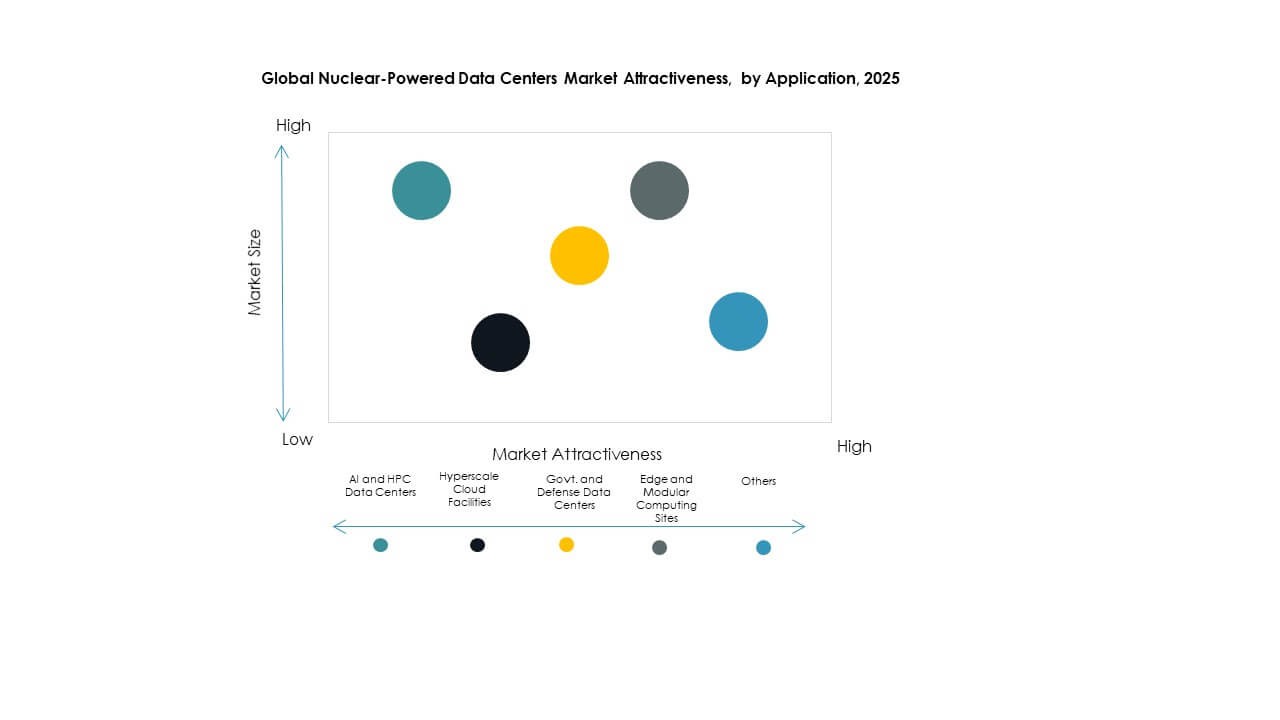

用途別

ハイパースケールクラウド施設は、大量の計算要求と信頼性のあるオンサイト電力の需要により、世界の原子力データセンター市場で用途シェアをリードしています。テクノロジーの巨人たちは、データ主権、AIトレーニング、グローバルクラウド配信をサポートするために、炭素フリーのベースロードエネルギーを求めています。AIおよびHPCデータセンターも主要な貢献者であり、リアルタイム分析や科学計算の需要増加が原子力共同配置を促進しています。政府および防衛データセンターは、安全で独立したエネルギー源から利益を得ており、エッジおよびモジュラーコンピューティングサイトは、遠隔地や移動式インストールを電力供給するためにマイクロリアクターを早期採用しています。

エンドユーザー産業別

クラウドサービスプロバイダーは、ハイパースケールオペレーターが稼働時間を損なうことなくネットゼロ目標を達成しようとするため、世界の原子力データセンター市場で最大のエンドユーザーセグメントを表しています。Amazon、Microsoft、Googleなどの企業は、増大するエネルギーフットプリントを相殺するために、原子力支援のエネルギー供給モデルを模索しています。政府機関は、戦略的インフラの回復力を高めるために原子力を活用しており、研究機関は物理学、気候、防衛における高性能ワークロードのためにそのようなモデルを採用しています。特に製造業や防衛産業における産業企業は、デジタルツインや工場の自動化を中断なく持続可能な電力でサポートするために、原子力マイクログリッドを採用しています。

地域の洞察:

地域の洞察:

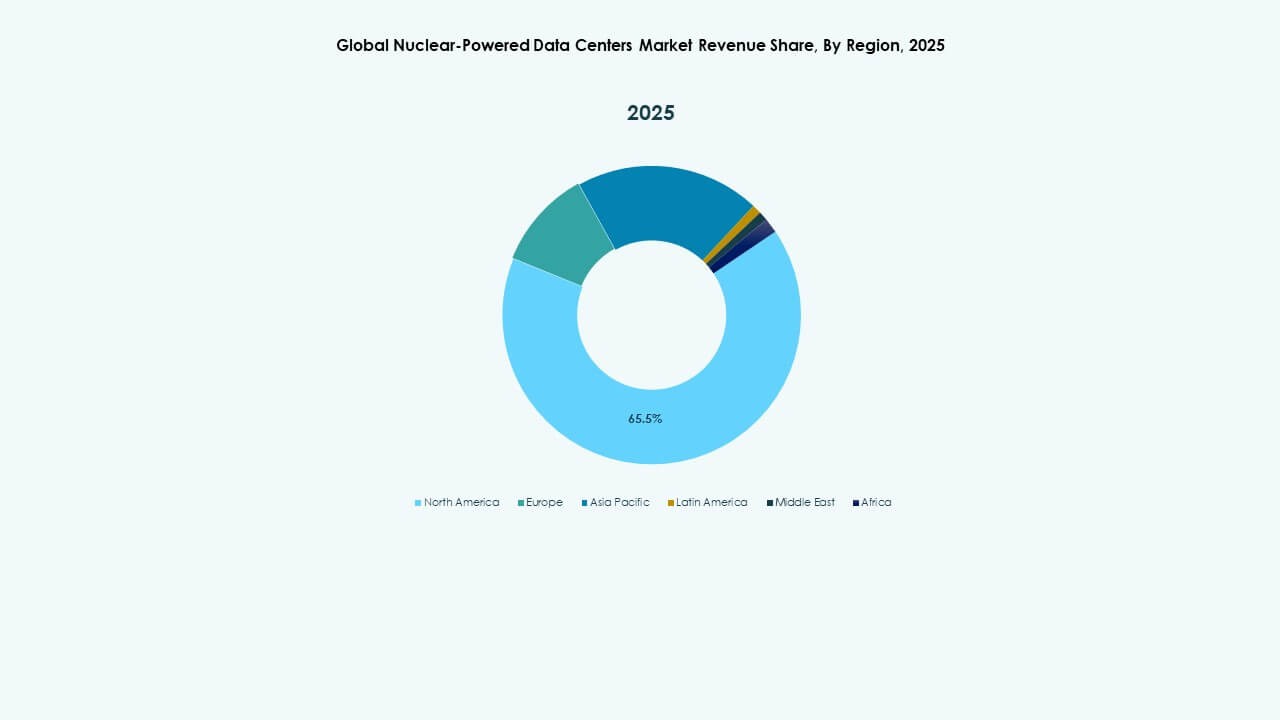

北米は2025年に42%の支配的な市場シェアを持ち、グローバルな原子力データセンター市場をリードしています。アメリカは活発な小型モジュール炉(SMR)プロジェクトと支援的な規制枠組みにより採用を推進しています。米国の主要なクラウドプロバイダーは、ハイパースケールサイトの安定した電力を確保するために原子力技術ベンダーと提携しています。クリーンエネルギー統合のための政府のインセンティブと連邦資金が地域の成長を強化しています。カナダもこの分野で進展しており、研究機関や産業クラスターが原子力支援のコンピューティングインフラを模索しています。この地域は成熟した原子力インフラと高いデジタルインフラ需要の恩恵を受けています。

- 例えば、X-energyは韓国水力原子力および斗山エナビリティと提携し、Xe-100小型モジュール炉の展開を進めています。燃料供給、部品製造、国際展開に焦点を当て、データセンターを含む将来のクリーンエネルギーアプリケーションをサポートしています。

ヨーロッパは28%のシェアで2番目に大きく、強力な気候政策と原子力エネルギー移行戦略に支えられています。フランスやオランダのような国々は、政府および研究データセンターのためのSMR統合を進めています。地政学的な変化によって推進されるヨーロッパのエネルギー多様化の取り組みは、原子力ベースのデジタルインフラ投資を促進しています。欧州委員会のデータ主権アジェンダは、ローカライズされた安全なデータ施設の需要を促進しています。フランスの原子力技術のリーダーシップは国内展開を加速させています。この地域の持続可能性とエネルギー独立への焦点は、このセグメントの安定した成長を維持します。

- 例えば、ウェスティングハウス・エレクトリック・カンパニーは、HiVE™やbertha™のようなデジタルプラットフォームを開発し、原子力プラントのパフォーマンスを最適化しています。AIと高度な分析を適用して、運用効率、予測保守、リアクターライフサイクル管理を向上させ、グローバルな展開サイト全体での運用を改善しています。

アジア太平洋地域は22%のシェアで続き、イノベーションとAIおよびクラウドインフラの需要の高まりにより推進されています。中国はパイロット展開と原子力イノベーションでリードしており、韓国と日本はマイクロリアクターを利用したエッジおよび軍事アプリケーションへの関心を高めています。この地域の密集した都市部と製造ゾーンは、現場での排出ゼロ電力の強力なユースケースを生み出しています。政府はSMRの研究開発に資金を提供し、ハイパースケールオペレーターと協力しています。アジア太平洋地域は市場拡大の長期的な可能性を示しています。この地域のグローバルな原子力データセンター市場は、急速なデジタル化と高度な原子力技術プログラムの恩恵を受けています。

競争力のあるインサイト:

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- 東芝エネルギーシステムズ株式会社

- CANDU Energy Inc.

世界の原子力データセンター市場は、高度に専門化されており、原子力工学企業と新興のクリーンエネルギースタートアップの融合によって推進されています。NuScale PowerとWestinghouse Electricは、運用中のSMR設計とデータセンターパートナーシップでこの分野をリードしています。TerraPowerとRolls-Royce SMRは、モジュラーコンピューティング環境に特化した原子炉プラットフォームを進化させています。OkloとX-energyは、エッジおよびモバイルデータ施設を対象にマイクロリアクターに焦点を当てています。GE Hitachi、東芝、およびBWX Technologiesは、スケーラブルなシステムと長期的な安全プロトコルを統合し、世界的な原子力の専門知識を提供しています。CANDU Energyは、重水炉モデルを採用する地域でのプロジェクトをサポートしています。競争は、展開のスピード、コスト効率、ライセンスの優位性、クラウドおよびAIワークロードとの統合を中心に展開しています。市場は、コンパクトな原子力技術をエネルギー・アズ・ア・サービスモデルとデジタルオートメーションと組み合わせる企業を評価し、データオペレーターと原子力ベンダーの間の戦略的提携の余地を生み出しています。

最近の開発:

- 2025年10月、BWX Technologies, Inc.は、Rolls-Royce SMR Ltd.とクリーンエネルギー需要に対応するSMR開発を支援するための原子力蒸気発生器の詳細設計契約および覚書を締結しました。これにはデータセンターの応用も含まれます。

- 2025年8月、X-energy, LLCは、Amazon、韓国水力原子力、Doosan Enerbilityと戦略的パートナーシップを形成し、Xe-100 SMRの展開とTRISO燃料生産を米国で加速させ、データセンターとAIの電力需要に対応するために最大500億ドルの投資を行います。

- 2025年6月、Amazonは、ペンシルベニア州のSusquehanna原子力発電所から1.9 GWの原子力エネルギーをAWSデータセンターに供給するため、Talen Energyと長期購入電力契約(PPA)を締結し、小型モジュール炉の探求を計画しています。