Resumo Executivo:

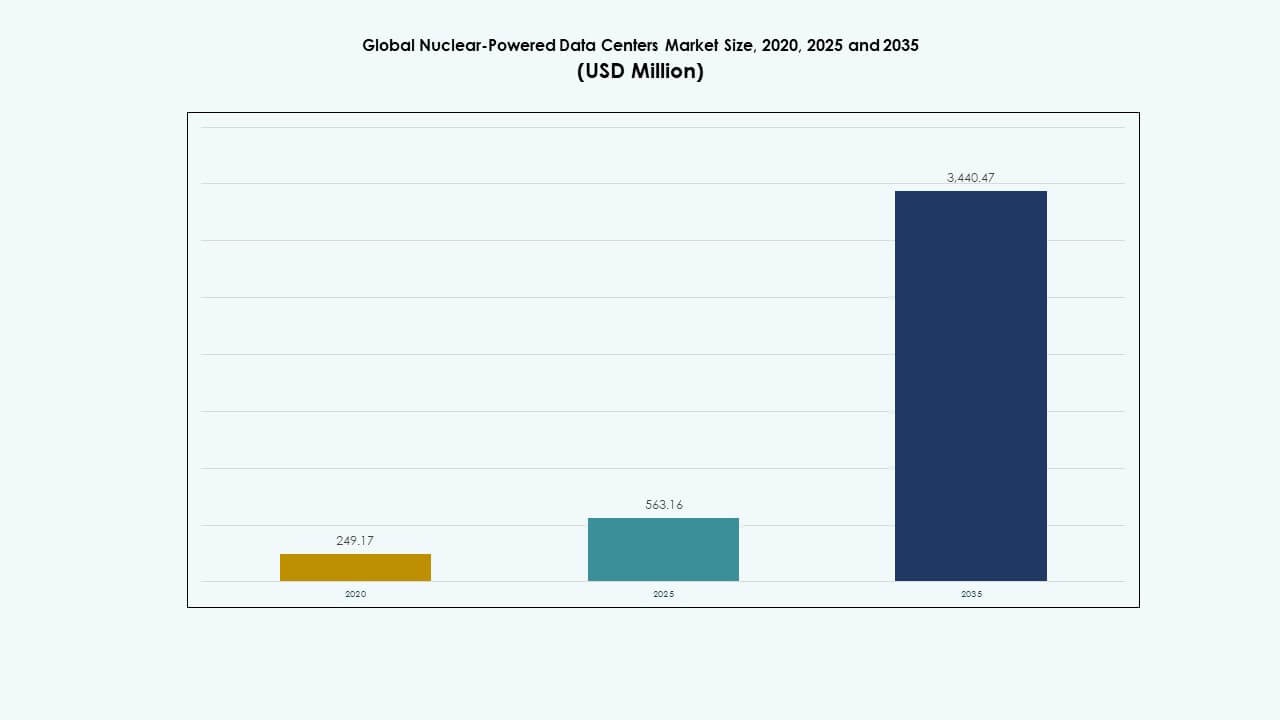

O tamanho do mercado global de data centers movidos a energia nuclear foi avaliado em USD 249,17 milhões em 2020, atingiu USD 563,16 milhões em 2025 e espera-se que alcance USD 3.440,47 milhões até 2035, com um CAGR de 20,26% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers Movidos a Energia Nuclear 2025 |

USD 563,16 Milhões |

| CAGR do Mercado de Data Centers Movidos a Energia Nuclear |

20,26% |

| Tamanho do Mercado de Data Centers Movidos a Energia Nuclear 2035 |

USD 3.440,47 Milhões |

O crescimento do mercado é impulsionado pela necessidade de energia confiável e sem carbono para suportar a crescente carga de trabalho de IA e nuvem. Reatores modulares pequenos (SMRs) e microreatores estão ganhando força devido à sua escalabilidade e capacidade de fornecer energia ininterrupta em ambientes remotos e de hiperescala. O apoio regulatório, o aumento da demanda por dados e as preocupações com a segurança energética estão levando os operadores a considerar soluções nucleares. A mudança em direção à sustentabilidade de longo prazo e resiliência digital posiciona este mercado como estrategicamente crítico para futuros investimentos em infraestrutura de dados.

A América do Norte lidera o mercado devido à forte infraestrutura nuclear, expansão de hiperescala e pilotos de SMR apoiados pelo governo. A Europa está acelerando a adoção por meio de estratégias de diversificação energética e objetivos de soberania digital, com França e Países Baixos mostrando atividade de implantação inicial. A Ásia-Pacífico está emergindo, liderada por China, Coreia do Sul e Japão investindo em inovação de SMR e implantações de borda. Essas regiões impulsionam o crescimento por meio da prontidão tecnológica, alinhamento de políticas e demanda por energia ininterrupta.

Dinâmica do Mercado:

Dinâmica do Mercado:

Demanda por Soluções de Energia Sustentáveis e Resilientes na Infraestrutura Digital

O mercado global de data centers movidos a energia nuclear é impulsionado pela crescente demanda por energia sustentável e contínua. Data centers de grande escala requerem eletricidade 24/7 com mínima interrupção. A energia nuclear oferece uma fonte estável e de baixo carbono que atende às necessidades de tempo de atividade sem dependência de condições climáticas. As energias renováveis convencionais enfrentam intermitência, enquanto o backup a diesel falha nos testes de sustentabilidade. As metas climáticas do governo empurram os operadores em direção a estratégias de emissão zero. Os sistemas nucleares, especialmente os pequenos reatores modulares (SMRs), alinham-se bem com esses requisitos. Seu design compacto se adapta a espaços existentes nos campi. Ciclos de combustível longos reduzem a complexidade logística em operações remotas. Essa mudança posiciona a energia nuclear como um ativo estratégico para a infraestrutura de dados de próxima geração.

Adoção de Pequenos Reatores Modulares para Implantação Escalável no Local

Os SMRs permitem a integração flexível da energia nuclear em instalações de computação em grande escala e de borda. Reatores grandes tradicionais são impraticáveis para áreas urbanas ou com restrições de espaço. Em contraste, os SMRs suportam a expansão modular com riscos reduzidos de localização. Os fornecedores estão projetando unidades nucleares especificamente para ambientes críticos, como centros de dados. Essa abordagem apoia tanto locais remotos quanto urbanos com independência da rede elétrica. A tecnologia oferece durações operacionais de várias décadas com baixos requisitos de manutenção. Ela atrai desenvolvedores de grande escala que buscam previsibilidade operacional. Vários governos apoiam implantações piloto de SMR, reduzindo barreiras iniciais. O Mercado Global de Centros de Dados Movidos a Energia Nuclear se beneficia desse impulso regulatório e de design.

- Por exemplo, a Standard Power anunciou um acordo em 2023 com a NuScale Power para desenvolver quase 2 GW de capacidade de SMR em locais em Ohio e Pensilvânia, com os primeiros módulos visando implantação até 2029 para atender às necessidades de energia de centros de dados de grande escala.

Apoio Regulatório e Investimento do Setor Privado em Projetos de Digitalização Nuclear

Os quadros de políticas públicas estão evoluindo para apoiar usuários de energia nuclear não utilitários. As políticas nacionais de segurança energética agora incluem disposições para cargas de trabalho industriais e de dados. Caminhos de licenciamento para pequenos reatores próximos a campi de dados estão em desenvolvimento em várias regiões. Iniciativas de sandbox regulatório aceleram projetos de demonstração. Empresas privadas estão investindo em parcerias com desenvolvedores nucleares para fornecimento de energia de longo prazo. Essa colaboração ajuda a reduzir a dependência de redes de combustíveis fósseis. Instituições financeiras estão oferecendo financiamento verde vinculado à integração nuclear. O Mercado Global de Centros de Dados Movidos a Energia Nuclear reflete essas crescentes alianças entre os setores de energia e digital. Essa convergência abre novos canais de valor a longo prazo para as partes interessadas.

Aumento das Demandas Globais de Tráfego de Dados Apoia a Independência Energética no Local

O crescimento explosivo em cargas de trabalho de IA, nuvem e 5G aumenta a demanda por computação distribuída. As redes de energia tradicionais enfrentam crescente estresse devido a picos de carga e variabilidade climática. Operadores de centros de dados buscam independência energética para se proteger contra instabilidade e interrupções. Opções nucleares oferecem tanto independência quanto operação de carga base sem emissões. Sistemas nucleares integrados reduzem a necessidade de grandes interconexões de rede. Isso permite uma implantação mais rápida de centros de dados de Nível IV em regiões carentes. Operadores ganham resiliência a partir de ecossistemas de energia internalizados. O Mercado Global de Centros de Dados Movidos a Energia Nuclear apoia essa tendência ao permitir o controle de energia localizado. Isso ajuda a reduzir os custos de energia e melhorar a confiabilidade do serviço.

- Por exemplo, a Green Energy Partners adquiriu 641 acres na Virgínia em 2023 para desenvolver um parque de energia movido a energia nuclear com 4–6 SMRs e 20–30 centros de dados, visando uma infraestrutura resiliente e sem emissões para a computação de próxima geração.

Tendências de Mercado

Tendências de Mercado

Integração de Gêmeos Digitais e Monitoramento Preditivo em Sistemas Nucleares

Os fornecedores estão incorporando a tecnologia de gêmeos digitais em microrredes nucleares para data centers. Esses modelos simulam operações em tempo real, permitindo a detecção preditiva de falhas e otimização. Diagnósticos aprimorados por IA melhoram a previsão de desempenho e o acompanhamento da vida útil dos componentes. Análises preditivas reduzem o risco de tempo de inatividade e otimizam os ciclos de combustível. Os data centers ganham visibilidade sobre sistemas térmicos, elétricos e de segurança. Essa tendência garante uma integração estreita entre cargas de trabalho de TI e o comportamento do reator. Ela possibilita a automação do balanceamento de carga e dos sistemas de resfriamento. O Mercado Global de Data Centers Movidos a Energia Nuclear incorpora essas ferramentas para garantir eficiência. Essa integração digital-física apoia a inteligência operacional avançada em escala.

Uso de Reutilização de Calor e Cogeração em Instalações Ligadas a Energia Nuclear

A reutilização de calor está ganhando interesse em data centers movidos a energia nuclear como parte dos esforços de eficiência energética. As usinas nucleares geram uma quantidade substancial de calor de baixa qualidade durante a operação. Data centers co-localizados agora exploram a recuperação de calor para aquecimento distrital ou processos industriais. Essa abordagem de cogeração compensa as cargas de utilidades locais e cria ecossistemas de compartilhamento de energia. Projetos em regiões mais frias são especialmente adequados para essa reutilização. Fornecedores de infraestrutura desenvolvem designs de campus termicamente integrados. Isso ajuda a reduzir a pegada de carbono em toda a cadeia energética. O Mercado Global de Data Centers Movidos a Energia Nuclear aproveita essa sinergia para expandir métricas de sustentabilidade. Ele aumenta o valor por meio de sistemas de energia de uso múltiplo.

Emergência de Plataformas Nucleares-Marinhas para Operações de Dados Offshore

Alguns desenvolvedores estão explorando data centers nucleares marinhos para operações offshore ou costeiras. Essas plataformas oferecem locais seguros com acesso direto ao resfriamento. Reatores compactos em estilo naval alimentam os sistemas com proteção e contenção aprimoradas. Esses modelos offshore reduzem preocupações com a ocupação de terras em cidades densas. A operação autônoma permite controle remoto com equipe mínima. Cabos submarinos conectam a plataforma a hubs de backbone de internet. Isso reduz a latência para rotas de tráfego transoceânicas. O Mercado Global de Data Centers Movidos a Energia Nuclear está observando testes iniciais nesse segmento. Pode evoluir para um modo de implantação estratégica para operadores globais.

Crescimento do Modelo de Energia Nuclear como Serviço para Operadores de Data Centers

Novos modelos de negócios oferecem energia nuclear por meio de estruturas baseadas em serviços. Os fornecedores oferecem suporte completo ao ciclo de vida, desde a implantação do reator até a manutenção e descomissionamento. Operadores de data centers evitam o ônus da propriedade da usina. Acordos de compra de energia (PPAs) adaptam a produção nuclear às necessidades de computação. Contratos de longo prazo garantem previsibilidade de preços e garantias de tempo de atividade. Os fornecedores otimizam a produção para corresponder a cargas de trabalho dinâmicas. Esses modelos reduzem os requisitos de capital para entrantes em larga escala. O Mercado Global de Data Centers Movidos a Energia Nuclear apoia essa transição por meio de financiamento energético flexível. Isso ajuda a democratizar a adoção nuclear para instalações menores ou multi-inquilinos.

Desafios do Mercado

Desafios do Mercado

Alta Complexidade Reguladora e Padrões de Segurança na Implantação Nuclear

A supervisão regulatória rigorosa limita a velocidade de implantação de novas instalações nucleares. Licenciamento, avaliações ambientais e consultas públicas prolongam os cronogramas dos projetos. Centros de dados devem estar alinhados com os códigos de segurança nuclear, protocolos de emergência e zoneamento de radiação. Esses fatores de conformidade adicionam complexidade em comparação com soluções energéticas tradicionais. A oposição política e a resistência da comunidade atrasam ainda mais as aprovações em algumas regiões. Escaladas de custo podem ocorrer devido a ciclos de aprovação prolongados. O Mercado Global de Centros de Dados Movidos a Energia Nuclear deve navegar por essas camadas para escalar de forma eficiente. Estruturas regulatórias simplificadas serão críticas para uma integração mais rápida e adoção mais ampla.

Natureza Intensiva em Capital dos Investimentos em Infraestrutura Nuclear

Os custos iniciais de instalação permanecem uma barreira para muitos operadores que consideram opções nucleares. Tecnologias de SMR e microreatores exigem alto capital inicial, mesmo com benefícios modulares. Aquisição, instalação e manejo de resíduos a longo prazo aumentam os custos. Estruturas de financiamento ainda estão evoluindo para corresponder aos cronogramas de ROI do setor digital. Muitos operadores de hiperescala preferem modelos focados em opex em vez de utilidades pesadas em capex. Garantir retorno a longo prazo requer confiança na vida útil do reator, estabilidade tecnológica e continuidade regulatória. A adoção no mercado depende do alinhamento dos mecanismos de financiamento com os modelos de crescimento dos centros de dados. Até que as soluções nucleares alcancem paridade de custo, a adoção pode permanecer limitada fora de projetos piloto.

Oportunidades de Mercado

Implantação de Unidades Nucleares Modulares em Centros de Dados de Borda e Remotos

A computação de borda requer resiliência energética em zonas fora da rede ou com rede instável. Reatores nucleares modulares oferecem soluções compactas e transportáveis para esses locais. Isso abre novas geografias para serviços de dados de baixa latência. O Mercado Global de Centros de Dados Movidos a Energia Nuclear vê oportunidade em atender aos setores de defesa, mineração e telecomunicações. Esses setores precisam de infraestrutura de computação segura além das áreas metropolitanas. Fornecedores podem dimensionar unidades nucleares para necessidades específicas do local. Essa flexibilidade aumenta o escopo do mercado endereçável. Permite a expansão descentralizada de serviços digitais críticos.

Integração de IA e Automação para Operações Totalmente Autônomas

A IA permite o controle automatizado da infraestrutura vinculada a energia nuclear com intervenção humana mínima. Ferramentas preditivas monitoram o comportamento térmico, uso de combustível e parâmetros de segurança em tempo real. Centros de dados se beneficiam de capacidades inteligentes de modelagem de carga e resposta à demanda. Essas tecnologias reduzem os custos operacionais e de pessoal. Melhoram o tempo de atividade enquanto aumentam as margens de segurança. O Mercado Global de Centros de Dados Movidos a Energia Nuclear se alinha com essa mudança para automação digital. Sistemas inteligentes suportam a integração perfeita entre ambientes de computação e energia.

Segmentação de Mercado:

Segmentação de Mercado:

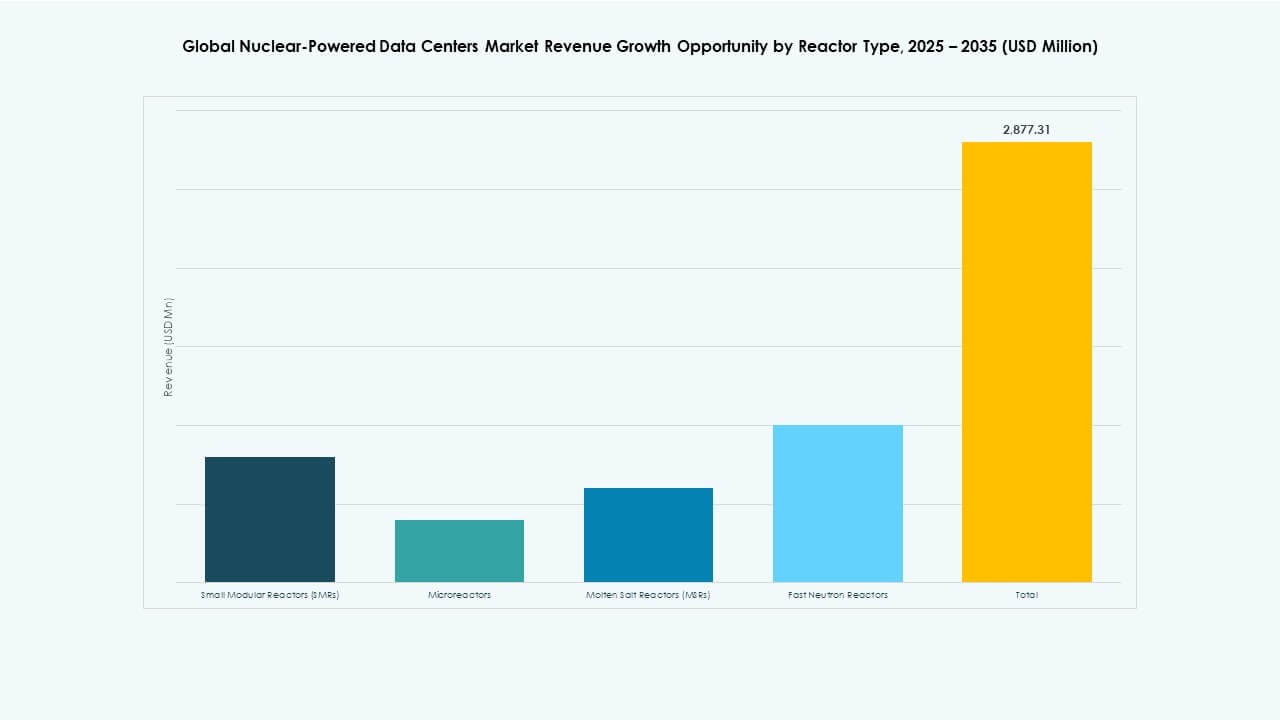

Por Tipo de Reator

Os Reatores Modulares Pequenos (SMRs) dominam o Mercado Global de Centros de Dados Movidos a Energia Nuclear devido ao seu design escalável e forte tração regulatória. Os SMRs representaram a maior participação de mercado em 2025, apoiados pela prontidão comercial e potencial de ampla implantação em locais remotos e urbanos. Microreatores estão surgindo com testes piloto, especialmente para implantações de borda e locais vinculados à defesa. Reatores de Sal Fundido (MSRs) e Reatores de Nêutrons Rápidos permanecem em estágios de P&D, com integração comercial limitada. O crescimento do mercado está fortemente ancorado nos investimentos em SMR por empresas como NuScale, Rolls-Royce e GE Hitachi, visando a infraestrutura de dados em nuvem.

Por Tecnologia de Resfriamento

O resfriamento líquido detém a maior participação no Mercado Global de Centros de Dados Movidos a Energia Nuclear, impulsionado por sua alta eficiência na gestão de cargas térmicas de ambientes de IA e HPC. Ele suporta a integração de reatores compactos enquanto reduz a perda de energia. O resfriamento a ar permanece relevante em implantações de pequena escala e instalações adaptadas, mas enfrenta limitações em configurações de alta densidade de energia. Sistemas de integração de reutilização de calor estão ganhando tração, particularmente em regiões mais frias, onde o excesso de calor do reator apoia redes de aquecimento locais. O crescimento nesse segmento reflete tanto a otimização ambiental quanto as tendências de uso circular de energia em campi de hiperescalabilidade e de propriedade governamental.

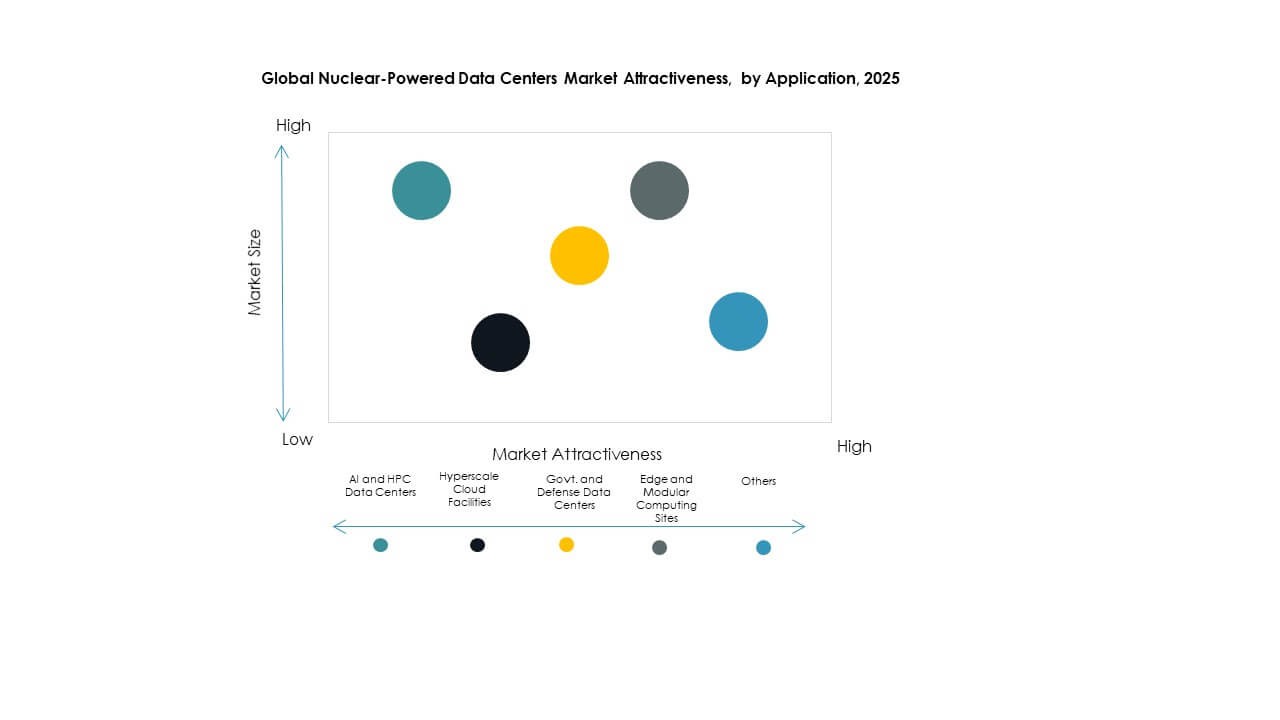

Por Aplicação

Instalações de nuvem em hiperescalabilidade lideram o Mercado Global de Centros de Dados Movidos a Energia Nuclear em participação de aplicação devido aos enormes requisitos de computação e demanda por energia confiável no local. Gigantes da tecnologia buscam energia de base sem carbono para apoiar a soberania de dados, treinamento de IA e entrega global de nuvem. Centros de dados de IA e HPC também são grandes contribuintes, com a crescente demanda por análises em tempo real e computação científica impulsionando a co-localização nuclear. Centros de dados governamentais e de defesa se beneficiam de fontes de energia seguras e independentes, enquanto sites de computação de borda e modulares são os primeiros a adotar microreatores para alimentar instalações remotas ou móveis.

Por Indústria de Usuário Final

Os provedores de serviços de nuvem representam o maior segmento de usuários finais no Mercado Global de Centros de Dados Movidos a Energia Nuclear, à medida que operadores de hiperescalabilidade buscam atingir metas de emissão zero sem comprometer o tempo de atividade. Empresas como Amazon, Microsoft e Google estão explorando modelos de fornecimento de energia apoiados por energia nuclear para compensar a crescente pegada energética. Agências governamentais seguem de perto, aproveitando a energia nuclear para a resiliência da infraestrutura estratégica. Instituições de pesquisa adotam tais modelos para cargas de trabalho de alto desempenho em física, clima e defesa. Empresas industriais, particularmente aquelas na fabricação e defesa, estão adotando microrredes movidas a energia nuclear para apoiar gêmeos digitais e automação fabril com energia sustentável e ininterrupta.

Insights Regionais:

Insights Regionais:

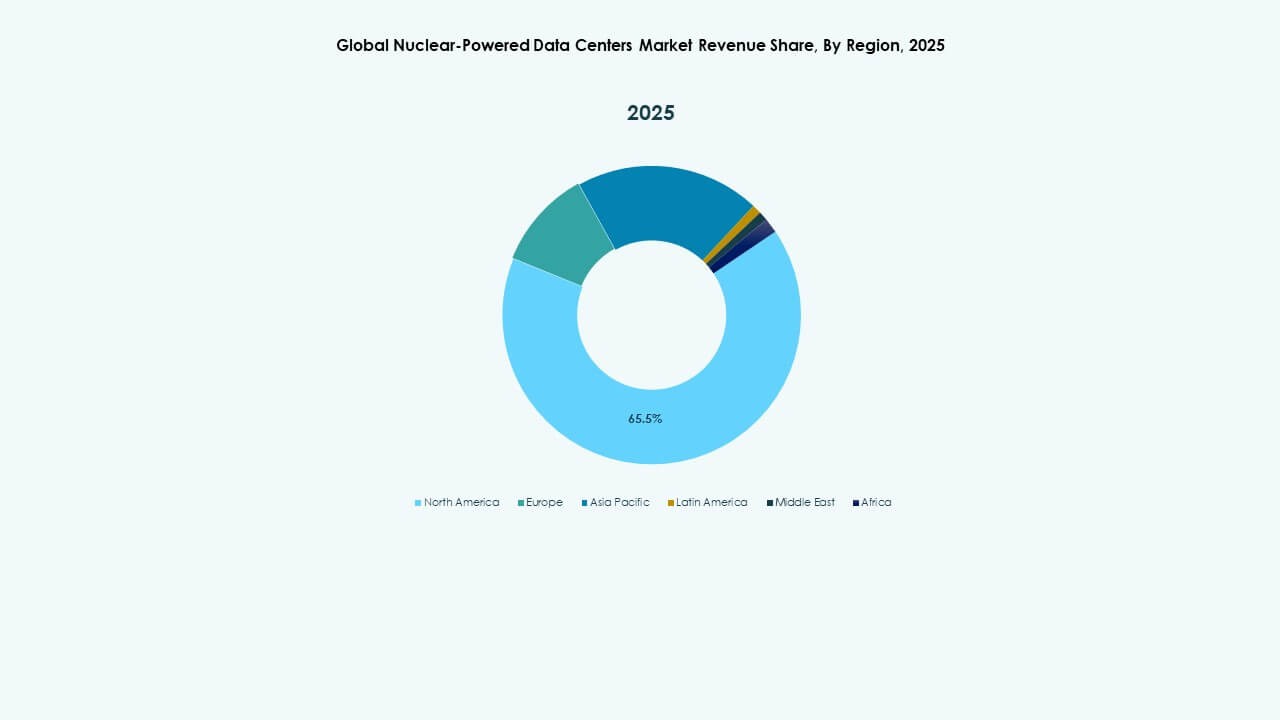

A América do Norte lidera o Mercado Global de Data Centers Movidos a Energia Nuclear com uma participação de mercado dominante de 42% em 2025. Os Estados Unidos impulsionam a adoção através de projetos ativos de pequenos reatores modulares (SMR) e estruturas regulatórias de apoio. Grandes provedores de nuvem nos EUA estão se associando a fornecedores de tecnologia nuclear para garantir energia estável para locais de hiperescala. Incentivos governamentais e financiamento federal para integração de energia limpa fortalecem o crescimento da região. O Canadá também está progredindo neste espaço, com instituições de pesquisa e clusters industriais explorando infraestrutura de computação apoiada por energia nuclear. A região se beneficia de infraestrutura nuclear madura e alta demanda por infraestrutura digital.

- Por exemplo, a X-energy fez parceria com a Korea Hydro & Nuclear Power e a Doosan Enerbility para avançar na implantação de seus pequenos reatores modulares Xe-100, focando no fornecimento de combustível, fabricação de componentes e expansão internacional, apoiando futuras aplicações de energia limpa, incluindo data centers.

A Europa detém a segunda maior participação com 28%, apoiada por fortes políticas climáticas e estratégias de transição para energia nuclear. Países como França e Países Baixos estão avançando na integração de SMR para data centers governamentais e de pesquisa. Os esforços de diversificação energética da Europa, impulsionados por mudanças geopolíticas, estão incentivando investimentos em infraestrutura digital baseada em energia nuclear. A agenda de soberania de dados da Comissão Europeia alimenta a demanda por instalações de dados localizadas e seguras. A liderança da França em tecnologia nuclear acelera sua implantação doméstica. O foco da região em sustentabilidade e independência energética sustentará um crescimento constante neste segmento.

- Por exemplo, a Westinghouse Electric Company desenvolveu plataformas digitais como HiVE™ e bertha™ para otimizar o desempenho de usinas nucleares, aplicando IA e análises avançadas para melhorar a eficiência operacional, manutenção preditiva e gestão do ciclo de vida do reator em locais de implantação global.

A Ásia-Pacífico segue com uma participação de 22%, impulsionada pela inovação e crescente demanda por infraestrutura de IA e nuvem. A China lidera em implantações piloto e inovação nuclear, enquanto Coreia do Sul e Japão mostram crescente interesse em aplicações de borda e militares habilitadas por microrreatores. As áreas urbanas densas e zonas de manufatura da região criam fortes casos de uso para energia no local e sem emissões. Os governos estão financiando P&D de SMR e colaborando com operadores de hiperescala. A Ásia-Pacífico apresenta potencial de longo prazo para expansão do mercado. O Mercado Global de Data Centers Movidos a Energia Nuclear nesta região se beneficia da rápida digitalização e programas avançados de tecnologia nuclear.

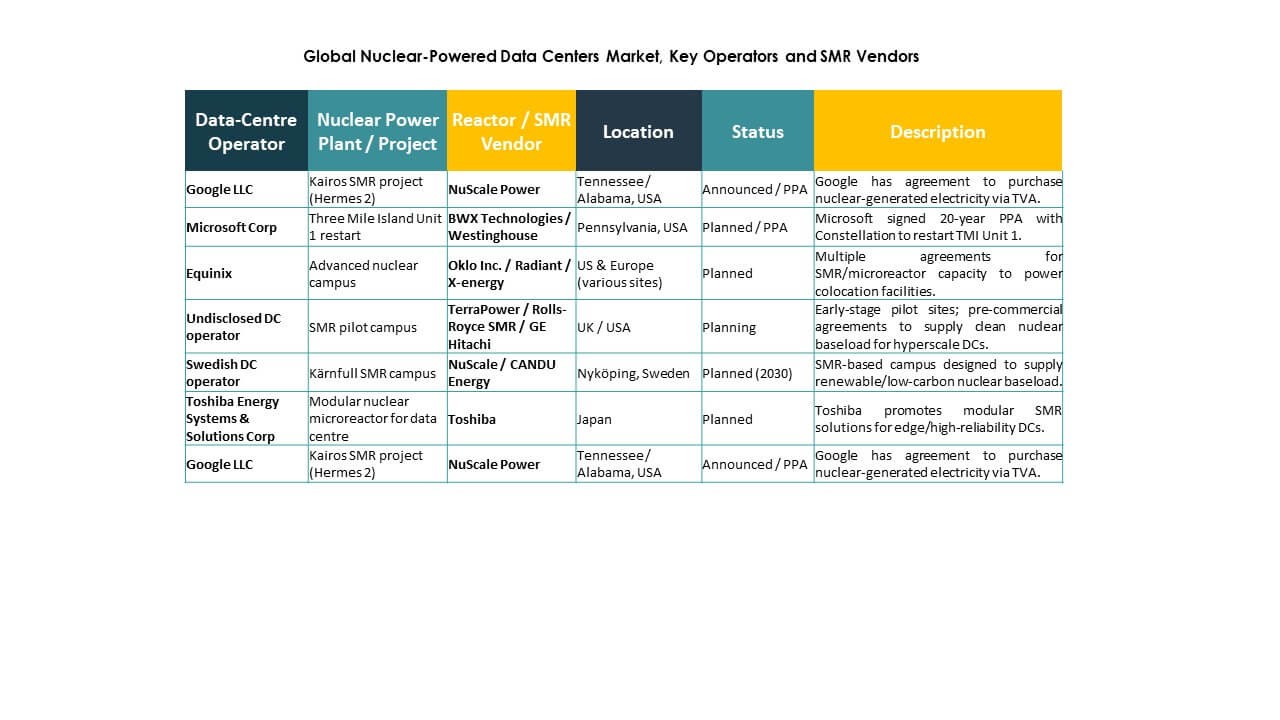

Insights Competitivos:

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

O Mercado Global de Data Centers Movidos a Energia Nuclear é altamente especializado e impulsionado por uma combinação de empresas de engenharia nuclear e startups emergentes de energia limpa. A NuScale Power e a Westinghouse Electric lideram o setor com projetos operacionais de SMR e parcerias com data centers. A TerraPower e a Rolls-Royce SMR estão avançando em plataformas de reatores adaptadas para ambientes de computação modular. A Oklo e a X-energy focam em microrreatores, visando instalações de dados móveis e de borda. A GE Hitachi, Toshiba e BWX Technologies trazem expertise nuclear global, integrando sistemas escaláveis com protocolos de segurança de longo prazo. A CANDU Energy apoia projetos em regiões que adotam modelos de reatores de água pesada. A competição gira em torno da velocidade de implantação, custo-benefício, vantagem de licenciamento e integração com cargas de trabalho em nuvem e IA. O mercado recompensa empresas que combinam tecnologia nuclear compacta com modelos de energia como serviço e automação digital, criando espaço para alianças estratégicas entre operadores de dados e fornecedores nucleares.

Desenvolvimentos Recentes:

- Em outubro de 2025, a BWX Technologies, Inc. assinou um contrato de design detalhado de gerador de vapor nuclear e um Memorando de Entendimento com a Rolls-Royce SMR Ltd. para apoiar o desenvolvimento de SMR para demandas de energia limpa, incluindo potenciais aplicações em data centers.

- Em agosto de 2025, a X-energy, LLC formou uma parceria estratégica com a Amazon, Korea Hydro & Nuclear Power e Doosan Enerbility para acelerar a implantação do Xe-100 SMR e a produção de combustível TRISO nos EUA, visando as necessidades de energia de data centers e IA com até US$ 50 bilhões em investimentos.

- Em junho de 2025, a Amazon assinou um Acordo de Compra de Energia (PPA) de longo prazo com a Talen Energy para 1,9 GW de energia nuclear da usina nuclear de Susquehanna na Pensilvânia para alimentar data centers da AWS, incluindo planos para explorar pequenos reatores modulares.