Resumo executivo:

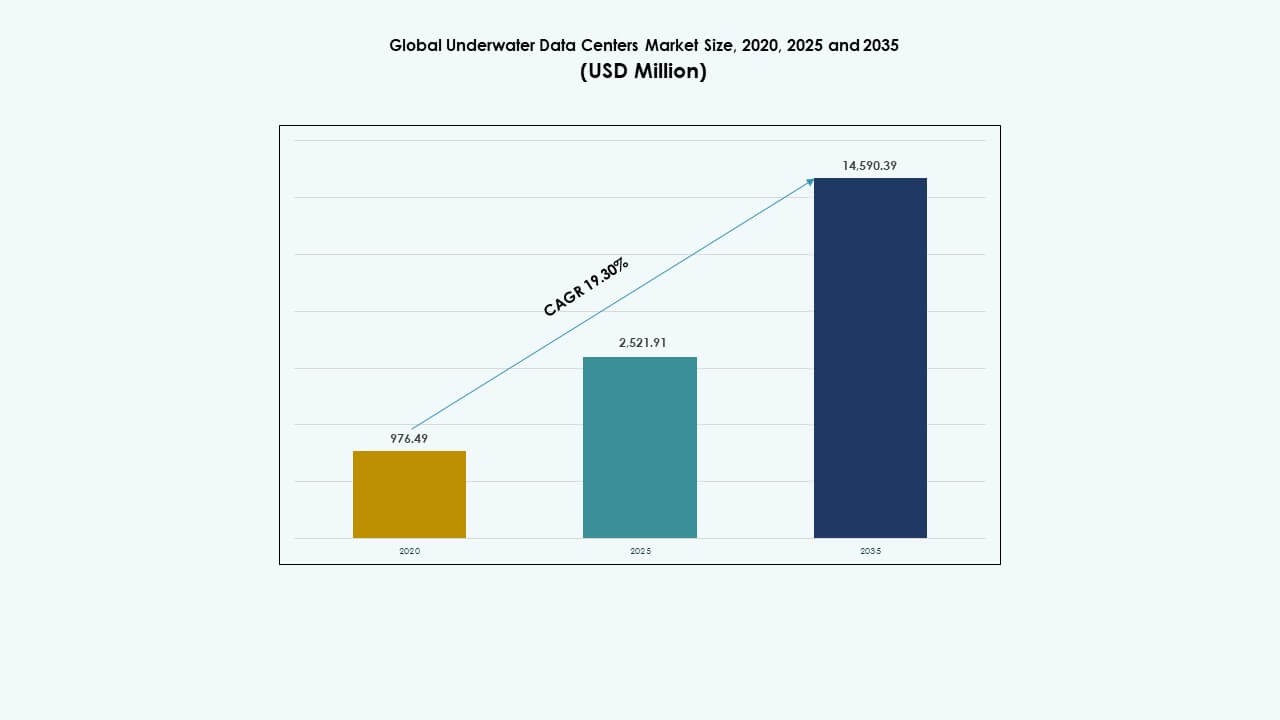

O tamanho do mercado global de Centros de Dados Submarinos foi avaliado em USD 976,49 milhões em 2020, para USD 2.521,91 milhões em 2025, e prevê-se que atinja USD 14.590,39 milhões até 2035, com um CAGR de 19,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Centros de Dados Submarinos 2025 |

USD 2.521,91 Milhões |

| CAGR do Mercado de Centros de Dados Submarinos |

19,3% |

| Tamanho do Mercado de Centros de Dados Submarinos 2035 |

USD 14.590,39 Milhões |

O mercado cresce devido à crescente demanda por infraestrutura de dados energeticamente eficiente e computação de baixa latência. Sistemas submarinos utilizam resfriamento natural da água do mar, o que melhora a eficiência e reduz o uso de terra. Avanços em engenharia submarina, design modular e monitoramento remoto apoiam operações confiáveis. Provedores de nuvem e empresas de telecomunicações veem este modelo como estratégico para implantação na borda. Investidores valorizam o mercado pela sustentabilidade a longo prazo, resiliência e alinhamento com metas de infraestrutura verde.

A América do Norte lidera devido a projetos-piloto iniciais e forte investimento de hiperescaladores. A Europa segue, impulsionada por rigorosas metas de sustentabilidade e prontidão de infraestrutura costeira. A Ásia-Pacífico está emergindo rapidamente, liderada por China, Japão e Coreia do Sul, apoiada por projetos financiados pelo governo e alta demanda de dados costeiros. A crescente digitalização, densidade urbana e integração de energia renovável posicionam essas regiões como futuros centros de crescimento para o Mercado Global de Centros de Dados Submarinos.

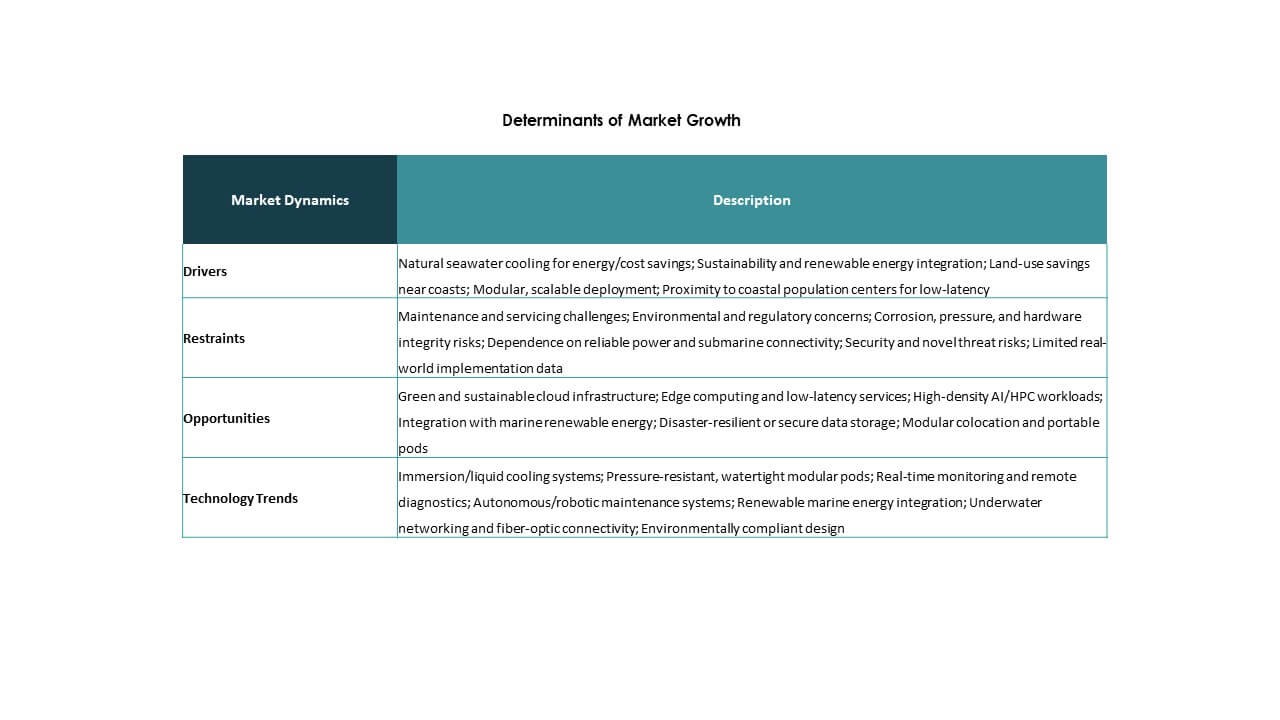

Dinâmica do Mercado:

Dinâmica do Mercado:

Metas de Resfriamento Energeticamente Eficiente e Sustentabilidade Ambiental Impulsionam a Adoção de Centros de Dados Submarinos

O Mercado Global de Centros de Dados Submarinos se beneficia de uma forte mudança em direção a uma infraestrutura energeticamente eficiente. Centros de dados tradicionais consomem muita energia para sistemas de resfriamento. Centros de dados submarinos usam água do oceano como refrigerante natural, reduzindo drasticamente os custos de resfriamento e o uso de energia. Isso apoia metas ambientais e reduz emissões de carbono. A crescente demanda por infraestrutura de TI verde está alinhada com os objetivos de sustentabilidade de empresas globais. Empresas e governos favorecem soluções de dados de baixo impacto. Esses centros de dados submersos operam silenciosamente e deixam uma pegada de terra mínima. Investidores veem modelos submarinos como estratégicos para eficiência a longo prazo. Isso melhora a sustentabilidade operacional para computação de alta densidade.

- Por exemplo, a Nautilus Data Technologies alcançou um PUE de 1,15 em seu centro de dados flutuante em Stockton usando resfriamento de rio em circuito fechado.

Crescente Computação de Borda e Implantação de 5G Incentivam a Integração de Centros de Dados Submarinos

O aumento global na computação de borda e nas aplicações 5G impulsiona a demanda por infraestrutura compacta e de baixa latência. Centros de dados subaquáticos apoiam a implantação de borda perto de cidades costeiras onde o consumo de dados é mais alto. Sua forma modular permite uma construção mais rápida perto de populações urbanas. Operadoras de telecomunicações e hyperscalers buscam sistemas descentralizados para melhorar os tempos de resposta. O Mercado Global de Centros de Dados Subaquáticos está posicionado para atender a essa demanda por velocidade e proximidade. Aplicativos em tempo real, como AR/VR, streaming e navegação autônoma, precisam de processamento local. Localizações baseadas no oceano permitem que operadoras evitem construções terrestres congestionadas. Este modelo complementa a crescente demanda por largura de banda enquanto economiza espaço urbano.

- Por exemplo, o centro de Hainan da Beijing Highlander Digital Technology processa mais de 4 milhões de imagens em alta definição em 30 segundos a 35 metros de profundidade.

Avanços Tecnológicos em Engenharia Submarina e Monitoramento com IA Impulsionam o Desenvolvimento do Mercado

Os modernos centros de dados subaquáticos se beneficiam de construções duráveis de grau marinho e monitoramento de condições baseado em IA. As estruturas submarinas utilizam ligas resistentes à corrosão, sistemas tolerantes à pressão e entrega de energia modular. Sistemas de telemetria impulsionados por IA monitoram temperatura, umidade e pressão em tempo real. O Mercado Global de Centros de Dados Subaquáticos integra gerenciamento remoto para evitar manutenção no local. Esses sistemas suportam automação completa com implantação e manutenção robótica. Falhas de equipamentos podem ser previstas usando sensores embutidos e aprendizado de máquina. Isso reduz o tempo de inatividade e prolonga a vida útil do hardware. A combinação de IA e engenharia submarina permite infraestrutura subaquática escalável sem intervenção humana.

Investimento Estratégico de Gigantes da Tecnologia Posiciona a Infraestrutura Subaquática como uma Classe de Ativo de Longo Prazo

Provedores de nuvem líderes estão pilotando projetos subaquáticos para diversificar o armazenamento de dados e aumentar a resiliência. O Mercado Global de Centros de Dados Subaquáticos atrai capital de longo prazo por sua proposta de valor única. Ele apoia a soberania de dados, serviços de borda e zonas de recuperação de desastres. Sistemas subaquáticos são imunes a muitos riscos terrestres, como inundações, incêndios e distúrbios civis. Jogadores estratégicos veem essa infraestrutura como uma alternativa à prova de futuro em mercados saturados. Investidores institucionais apoiam essas inovações por seus baixos custos operacionais e uso mínimo de terra. As estratégias corporativas agora incluem opções submersas nos planos de expansão costeira. Isso adiciona flexibilidade aos portfólios de centros de dados globalmente.

Tendências de Mercado

Tendências de Mercado

Aumento nos Projetos Pré-fabricados e Modulares para Implantação Submersa Mais Rápida

O Mercado Global de Centros de Dados Subaquáticos tende para módulos pré-fabricados que simplificam a instalação e a escalabilidade. Essas unidades são projetadas em ambientes controlados, depois enviadas e submersas perto das costas. A abordagem modular reduz os prazos de construção e permite construções repetíveis. Fornecedores oferecem estruturas padrão com servidores integrados, resfriamento e monitoramento. A pré-fabricação reduz a mão de obra de campo e os riscos de condições marinhas adversas. Esses sistemas podem ser implantados perto de cidades-chave ou em clusters offshore. A pegada compacta auxilia o planejamento urbano costeiro. As organizações preferem estratégias de implantação rápidas e de baixo impacto. Essa tendência modular está reformulando os lançamentos de centros de dados subaquáticos globalmente.

Integração de Fontes de Energia Renovável em Modelos de Data Centers Offshore

Data centers baseados no oceano estão cada vez mais integrados com sistemas de energia renovável marinha, como marés, ondas e vento offshore. O Mercado Global de Data Centers Submarinos reflete o crescente interesse em infraestrutura autossuficiente. A co-localização com projetos de energia limpa reduz a dependência da rede elétrica e as emissões. Regiões costeiras com forte potencial de energia das ondas são alvos principais para configurações híbridas. Locais submersos movidos a energia renovável melhoram a conformidade com ESG. Fornecedores estão testando plataformas flutuantes com painéis solares integrados. Turbinas eólicas e conversores de ondas fornecem energia auxiliar ou capacidade total em zonas selecionadas. Esses sistemas estão alinhados com agendas nacionais verdes. A sinergia energética marca uma tendência crescente em implantações.

Uso de Ferramentas de Gêmeo Digital e Simulação para Otimização de Desempenho Submarino

Software de simulação avançado está remodelando o design e a operação de data centers submersos. O Mercado Global de Data Centers Submarinos utiliza cada vez mais a tecnologia de gêmeo digital para prever o desempenho. Engenheiros simulam dinâmica de fluidos, carga térmica e condições de pressão antes da implantação. Isso permite testes de estresse virtuais em cenários oceânicos reais. Gêmeos digitais monitoram operações em andamento e possibilitam ajustes preditivos. Essas ferramentas ajudam no planejamento de capacidade e detecção de falhas. O design baseado em simulação reduz custos de protótipos e aumenta a confiabilidade do ciclo de vida. Empresas usam análises em tempo real de gêmeos operacionais para ajuste de sistemas. Isso marca uma tendência clara em direção à otimização de instalações orientada por dados.

Expansão de Estruturas Regulatórias e Padrões de Conformidade para Infraestrutura de Dados Submarina

Corpos reguladores estão moldando normas de implantação subaquática, impulsionando a padronização e a responsabilidade. O Mercado Global de Data Centers Submarinos deve atender à conformidade marítima, ambiental e específica de telecomunicações. Governos agora avaliam o impacto em ecossistemas marinhos, zonas de pesca e direitos de uso costeiro. Os prazos de aprovação regulatória estão sendo formalizados para avaliação consistente de projetos. Países como Noruega, Japão e EUA estão definindo regras para dados submersos. Essa tendência aumenta a transparência para investidores e acelera a adoção. A padronização reduz riscos legais e melhora a disponibilidade de seguros. A presença de regulamentações claras aumenta a confiança em modelos de infraestrutura submersos.

Desafios do Mercado

Desafios do Mercado

Limitações Técnicas na Manutenção, Escalabilidade e Confiabilidade a Longo Prazo de Sistemas Submersos

O Mercado Global de Data Centers Submarinos enfrenta grandes desafios na manutenção operacional e escalabilidade. Sistemas submersos são difíceis de acessar, exigindo recuperação robótica ou especializada. Isso aumenta o risco de tempo de inatividade em caso de falha de hardware. Reparos são mais caros e demoram mais do que em instalações terrestres. Ciclos térmicos e pressão oceânica podem degradar componentes ao longo do tempo. Escalabilidade limitada restringe instalações de alta densidade. Expandir a capacidade significa implantar múltiplas cápsulas, o que adiciona complexidade. Condições marinhas também afetam a transmissão de sinal e latência. Planos de manutenção devem abordar corrosão por sal, crescimento marinho e precisão de sensores em ambientes extremos.

Alto Investimento de Capital, Incerteza Regulatória e Preocupações com Riscos Ambientais

A construção e implantação de data centers subaquáticos envolve um investimento inicial significativo. O Mercado Global de Data Centers Subaquáticos enfrenta um CAPEX elevado em comparação com instalações padrão. Materiais especializados, transporte marítimo e instalação aumentam os custos. Avaliações ambientais e autorizações legais variam por região e frequentemente atrasam os cronogramas. Temores de perturbação do ecossistema e resistência da comunidade dificultam implementações em larga escala. A responsabilidade a longo prazo por equipamentos subaquáticos adiciona complexidade ao seguro. Poucos fornecedores oferecem soluções maduras, limitando a concorrência e a escolha dos compradores. Esses fatores criam risco para investidores conservadores e retardam a maturidade do mercado.

Oportunidades de Mercado

Expansão em Projetos de Cidades Inteligentes Costeiras e Aplicações de Borda Urbana

O Mercado Global de Data Centers Subaquáticos possui forte potencial para apoiar cidades costeiras inteligentes. Com a crescente demanda por computação de borda em centros urbanos, sistemas subaquáticos oferecem alternativas compactas e escaláveis. Governos buscam infraestrutura limpa e resiliente próxima às costas. Data centers submersos próximos a portos inteligentes, centros logísticos e ambientes ricos em IoT atendem às necessidades em tempo real. Essas aplicações abrem novas fontes de receita para fornecedores e investidores que visam a transformação digital costeira.

Colaborações Entre Provedores de Nuvem e Empresas de Engenharia Marinha para Implantações Personalizadas

Parcerias entre hyperscalers e empreiteiros marítimos desbloqueiam implantações personalizadas. O Mercado Global de Data Centers Subaquáticos se beneficia de módulos feitos sob medida otimizados para zonas costeiras específicas. A colaboração garante que os projetos atendam às condições oceanográficas, de energia e legais locais. Provedores de nuvem ganham flexibilidade geográfica enquanto empresas de engenharia acessam contratos recorrentes de infraestrutura. Essa sinergia constrói um impulso de longo prazo na infraestrutura digital offshore.

Segmentação de Mercado:

Segmentação de Mercado:

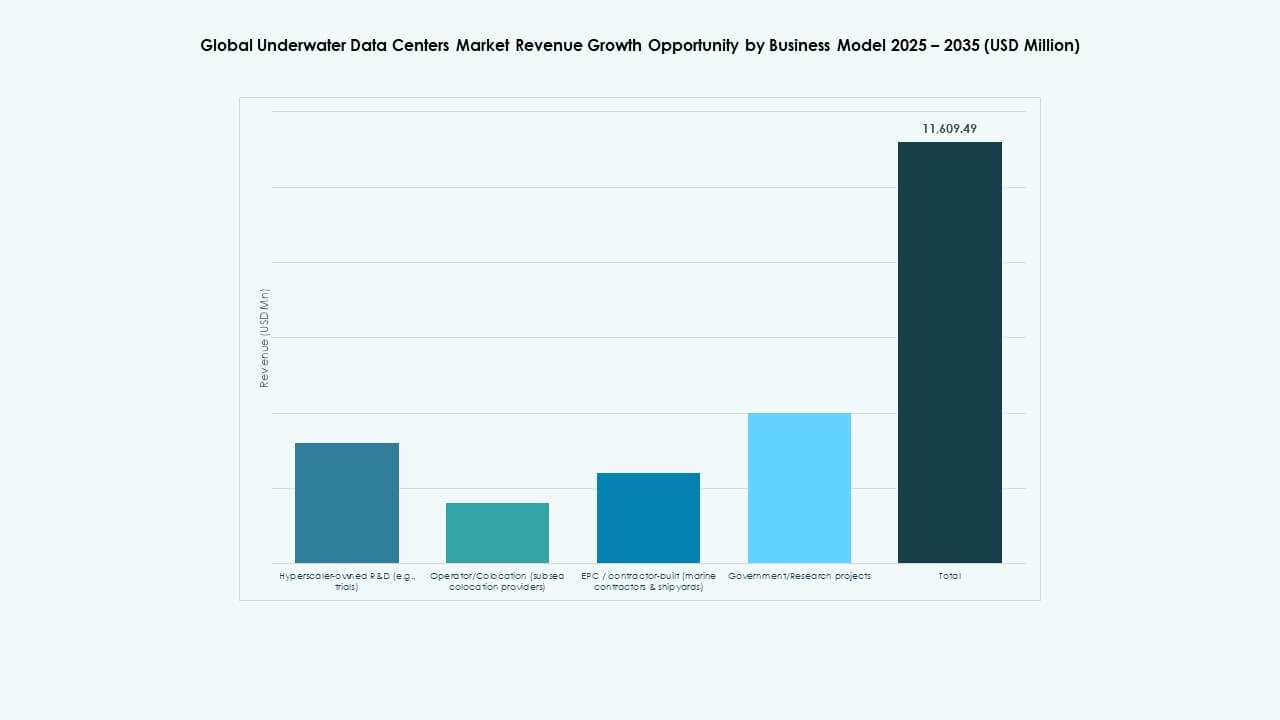

Análise por Segmento de Modelo de Negócio

O Mercado Global de Data Centers Subaquáticos mostra forte impulso no segmento de Operadores/Colocation (provedores de colocation submarino), detendo a maior participação. Modelos de P&D de propriedade de hyperscalers lideram os primeiros pilotos e constroem provas de conceito. Modelos construídos por EPC/empreiteiros atraem investimentos constantes de estaleiros e empresas marítimas para construções personalizadas. Projetos Governamentais/Acadêmicos apoiam o financiamento da inovação em regiões selecionadas. Outros incluem modelos de negócios híbridos ou sob medida que atendem a requisitos específicos. O crescimento surge da crescente demanda por infraestrutura confiável, de baixa latência e do compartilhamento de custos por provedores de colocation. Empresas com ecossistemas de serviços amplos e redes de parcerias ganham adoção mais ampla e escalam mais rápido do que players de uso único.

Análise por Segmento de Componente

No Mercado Global de Centros de Dados Submarinos, o Hardware lidera o segmento de componentes devido às necessidades substanciais de CAPEX e de implementação de tecnologia. Sistemas de refrigeração, invólucros submarinos e racks de servidores impulsionam a maior parte dos gastos. O software segue com forte crescimento através de plataformas de monitoramento, gestão remota e automação. Os serviços, incluindo instalação, manutenção e consultoria, veem uma demanda crescente através de contratos de longo prazo. O crescimento do software está ligado a operações remotas e análises de IA. A expansão dos serviços reflete o suporte ao ciclo de vida prolongado. A dominância do hardware decorre de requisitos complexos de engenharia e durabilidade marinha. Os investimentos concentram-se em uma arquitetura robusta para suportar as condições oceânicas.

Por Análise do Segmento de Implementação

O segmento de Águas Profundas detém uma participação dominante no Mercado Global de Centros de Dados Submarinos porque oferece escalabilidade e ambientes térmicos estáveis. Implantações em Águas Rasas atraem cidades costeiras para aplicações de borda e sensíveis à latência. Águas Profundas proporcionam temperaturas mais frias e menor interferência humana, o que prolonga a vida útil do hardware. O crescimento em águas profundas é impulsionado pelo aumento das cargas digitais e limitações de espaço em terra. O uso de águas rasas cresce para pilotos próximos a grandes portos. Ambos os segmentos beneficiam-se de melhorias no transporte marítimo e na tecnologia de instalação. Regulamentações e acesso marítimo influenciam a escolha de implantação e o ritmo de adoção.

Por Análise do Segmento de Nível

No Mercado Global de Centros de Dados Submarinos, as instalações de Nível III e Nível IV lideram devido às demandas de confiabilidade e tempo de atividade. O Nível III oferece manutenção concorrente popular entre clientes comerciais. O Nível IV é adequado para aplicações críticas com tolerância a falhas. Os Níveis I e II representam construções de entrada com escalabilidade limitada. O crescimento nos segmentos de nível superior está ligado ao crescimento digital e às necessidades empresariais de operações ininterruptas. A demanda de TI, telecomunicações e serviços financeiros impulsiona padrões rigorosos de tempo de atividade. Os desenvolvedores priorizam construções de alto nível para justificar o investimento e garantir contratos de serviço de longo prazo. Essa tendência apoia preços premium e confiança dos parceiros.

Por Análise do Segmento de Abordagem Térmica

O segmento de refrigeração líquida em circuito fechado domina o Mercado Global de Centros de Dados Submarinos devido ao melhor controle e amplos casos de uso. Sistemas de dissipação de calor por água do mar direta atendem às necessidades de refrigeração passiva com baixa demanda de energia. Sistemas de refrigeração sem água / reciclados atraem interesse por prioridades ambientais em algumas regiões. O crescimento da refrigeração em circuito fechado decorre do controle eficiente da temperatura e compatibilidade com computação de alto desempenho. Sistemas passivos de água do mar ganham com design simples e baixos custos operacionais. Configurações sem água atraem onde a pureza da água ou a política de reutilização impulsionam as escolhas de engenharia. A inovação nesses métodos de refrigeração melhora a eficiência energética e o tempo de atividade.

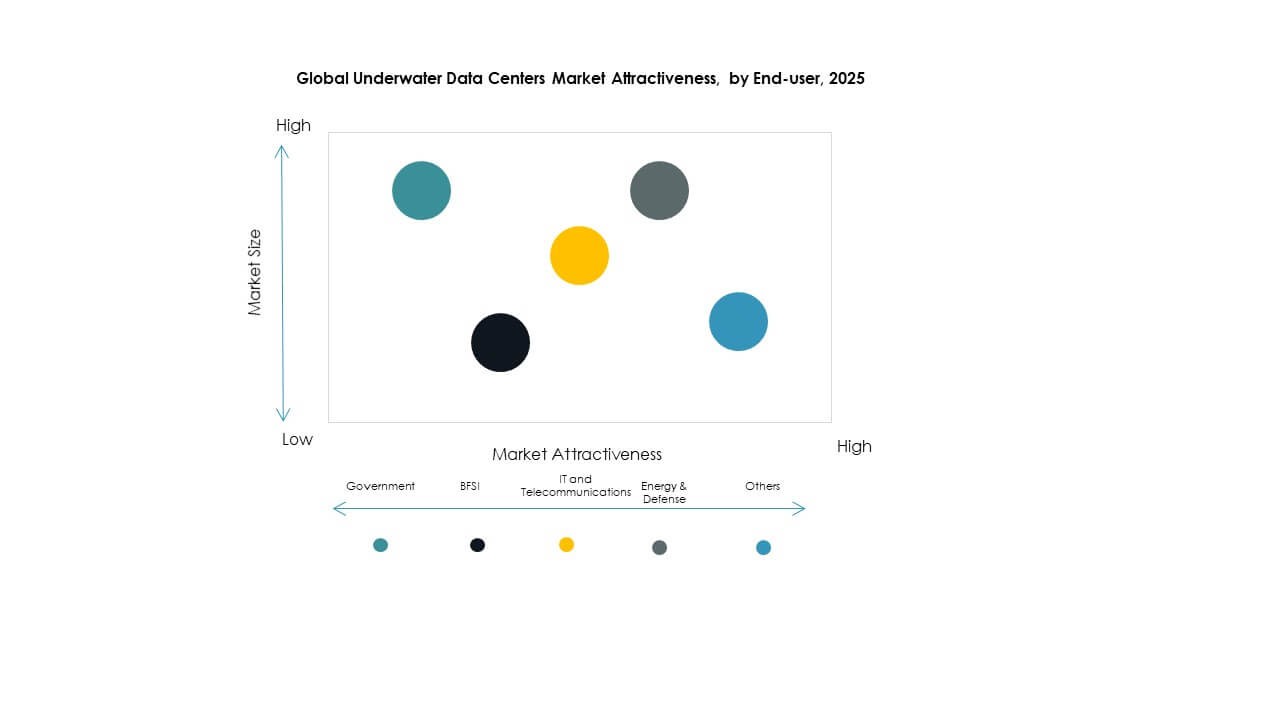

Por Análise do Segmento de Usuário Final

O segmento de TI e Telecomunicações comanda a maior participação no Mercado Global de Centros de Dados Submarinos devido ao tráfego massivo de dados e necessidades de borda. Usuários finais do governo apoiam projetos nacionais de infraestrutura digital. O setor BFSI depende de conexões seguras e de baixa latência para transações. Energia & Defesa requerem redes resilientes em ambientes adversos. Outros incluem setores de saúde, mídia e pesquisa que avançam em direção à transformação digital. O crescimento em TI e telecomunicações decorre da expansão do 5G e da demanda por nuvem. Incentivos de políticas governamentais também impulsionam a adoção. Cada segmento de usuário final investe com base em prioridades de tempo de atividade, velocidade de dados e segurança.

Perspectivas Regionais:

Perspectivas Regionais:

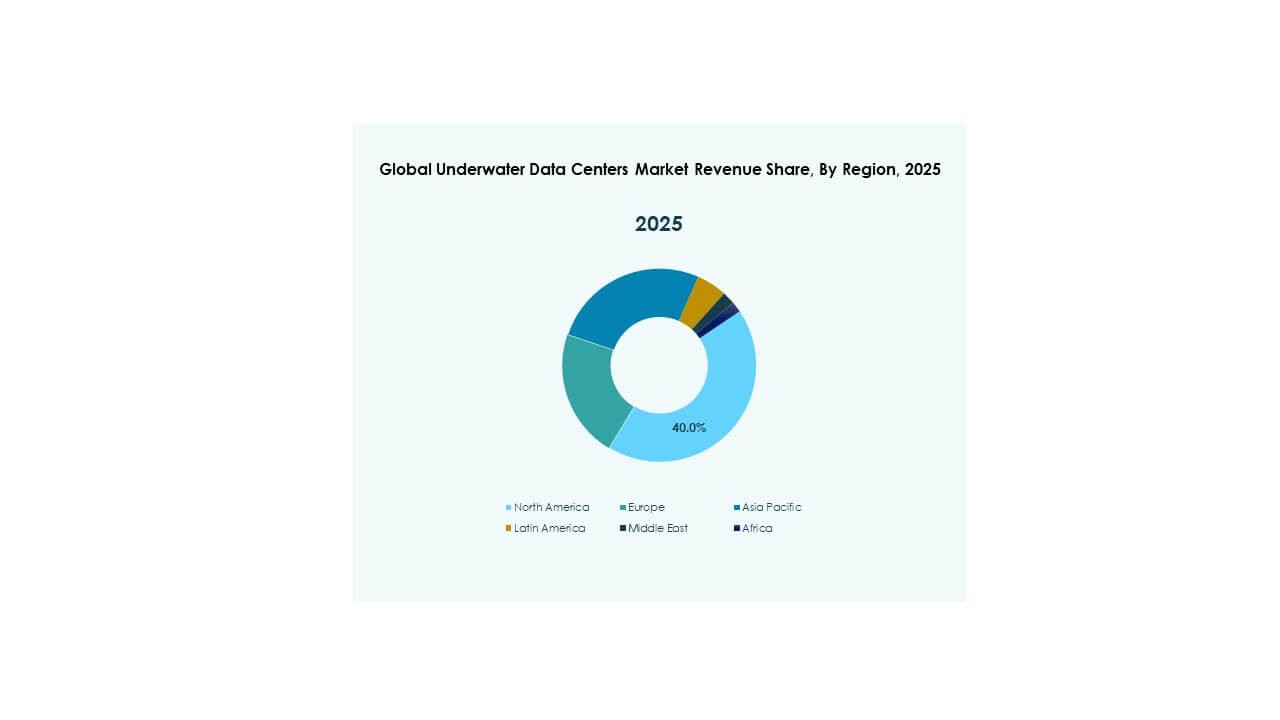

América do Norte – Principal Centro de Implantação e Inovação em Infraestrutura de Data Centers Subaquáticos

A América do Norte lidera o Mercado Global de Data Centers Subaquáticos com uma participação superior a 35%, impulsionada pela adoção precoce e iniciativas de P&D em larga escala. Os EUA dominam o mercado regional devido a testes ativos pela Microsoft e crescente interesse de programas de pesquisa apoiados pela Marinha dos EUA. Apoio regulatório favorável, infraestrutura marinha e forte investimento em infraestrutura de nuvem impulsionam o impulso sustentado. Empresas de colocation e hyperscalers buscam locais estratégicos offshore para escalabilidade, eficiência energética e resiliência a desastres. O Canadá também mostra potencial de crescimento através da integração de energia verde em zonas costeiras. A região se beneficia de redes de cabos submarinos estabelecidas e ecossistemas de inovação que permitem rápida implementação tecnológica. Serve como campo de testes para players globais que buscam validação de desempenho.

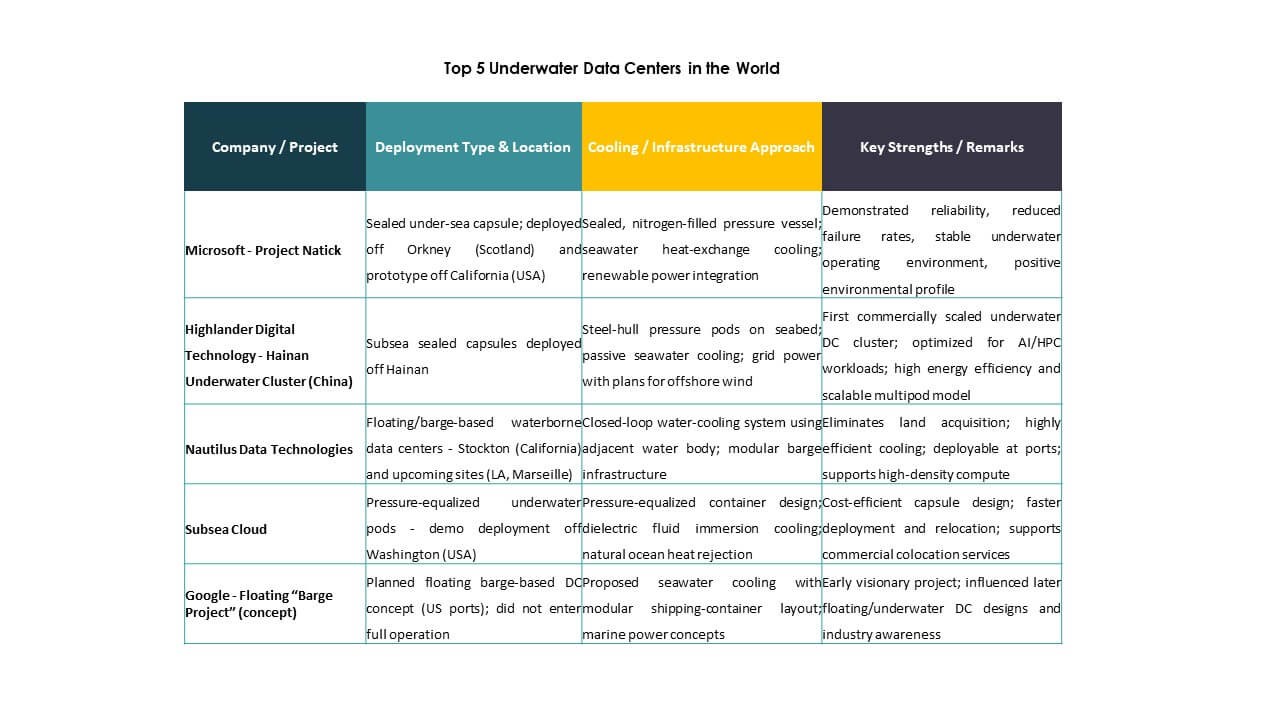

- Por exemplo, o Projeto Natick da Microsoft implantou o datacenter Northern Isles a 117 pés de profundidade nas Ilhas Orkney, na Escócia, em junho de 2018, contendo 12 racks com 864 servidores que operaram de forma confiável por dois anos com uma taxa de falha 8x menor do que servidores equivalentes em terra e crescente interesse de programas de pesquisa apoiados pela Marinha dos EUA.

Europa – Forte Foco em Sustentabilidade e Expansão Costeira Apoiam o Crescimento

A Europa detém cerca de 30% de participação no Mercado Global de Data Centers Subaquáticos, impulsionada por rigorosas metas de redução de carbono e densos aglomerados de cidades costeiras. Países como o Reino Unido, França e Países Baixos estão avançando em implantações piloto através de parcerias público-privadas. Noruega e Suécia atraem desenvolvedores de infraestrutura com acesso a energia renovável e portos de águas profundas. A região apoia a integração de data centers submersos com zonas de P&D marinhas e eólicas offshore. Clareza regulatória e incentivos ligados à sustentabilidade aumentam a confiança dos investidores. O crescimento do mercado também está alinhado com a soberania digital da Europa e esforços de localização de dados. Conformidade ambiental e foco na economia circular aceleram ainda mais as implantações no Norte e Oeste da Europa.

Ásia-Pacífico – Mercado Emergente com Crescente Digitalização Costeira e Apoio Governamental

A Ásia-Pacífico representa quase 25% de participação no Mercado Global de Data Centers Subaquáticos e é a região de crescimento mais rápido. A China lidera a região através de aglomerados apoiados pelo estado, como a instalação subaquática de Hainan. Japão e Coreia do Sul investem em conectividade de borda e micro data centers impulsionados por 5G perto de centros costeiros densos. Índia, Singapura e Austrália exploram capacidades offshore ligadas a programas nacionais de cidades inteligentes. A alta densidade populacional, urbanização e crescimento digital da região aumentam a demanda por infraestrutura escalável e resiliente. Zonas de inovação apoiadas pelo governo e financiamento de tecnologia verde atraem tanto players domésticos quanto internacionais. A Ásia-Pacífico está posicionada para superar outras regiões em expansão de capacidade na próxima década.

- Por exemplo, a China tem realizado pilotos de centros de dados subaquáticos em Hainan desde 2020, com projetos apoiados pelo estado demonstrando operação confiável em testes ligados à integração de energias renováveis offshore, embora métricas numéricas específicas permaneçam limitadas na verificação pública.

Insights Competitivos:

- Microsoft – Projeto Natick

- Highlander Digital Technology – Cluster Subaquático de Hainan (China)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Projeto de Balsa Flutuante (conceito)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

O Mercado Global de Centros de Dados Subaquáticos apresenta uma mistura de pioneiros em tecnologia, especialistas em engenharia marítima e empreiteiros de infraestrutura. A Microsoft lidera com o Projeto Natick, estabelecendo referências iniciais em implantação submersa de longo prazo. Highlander Digital e China Telecom impulsionam o crescimento na Ásia através de clusters apoiados pelo estado. Nautilus e Subsea Cloud focam em modelos comerciais escaláveis com sistemas modulares. Naval Group, Subsea7 e Aker Solutions trazem expertise em engenharia submarina profunda, oferecendo implantação turnkey. Bechtel e Kongsberg Maritime apoiam o design e a integração em zonas marítimas. O mercado permanece fragmentado, mas impulsionado pela inovação, com parcerias entre hyperscalers e empresas marítimas acelerando. Os participantes investem em eficiência energética, durabilidade estrutural e alinhamento regulatório. A vantagem competitiva depende do custo do ciclo de vida, velocidade de implantação, conformidade ambiental e capacidade de escalar em mercados costeiros.

Desenvolvimentos Recentes:

Desenvolvimentos Recentes:

- Em outubro de 2025, a HiCloud comissionou o primeiro centro de dados subaquático movido a energia eólica do mundo, perto de Xangai, alimentado principalmente por energia eólica offshore e resfriado por água do mar, com planos de expansão visando o crescimento da capacidade além da fase inicial.

- Em junho de 2025, foi assinado um acordo para construir o primeiro centro de dados subaquático movido a energia eólica offshore na Área Especial de Lin-gang, na China, perto de Xangai. Esta parceria envolvendo a HiCloud e autoridades locais visa integrar energia eólica offshore com resfriamento subaquático, criando uma instalação de computação subaquática sustentável.

- Em fevereiro de 2025, a HiCloud adicionou um novo módulo de centro de dados na costa de Hainan com cerca de 400 servidores de alto desempenho conectados à costa, expandindo a capacidade e a capacidade comercial de sua implantação subaquática. O desenvolvimento suporta cargas de trabalho de IA e serviços digitais avançados através do resfriamento natural por água do mar e aumento do rendimento de processamento.