1. Introdução

1.1. Definição e Escopo do Mercado

1.2. Metodologia de Pesquisa

1.2.1. Pesquisa Primária

1.2.2. Pesquisa Secundária

1.2.3. Validação de Dados e Suposições

1.3. Estrutura de Segmentação de Mercado

2. Resumo Executivo

2.1. Visão Geral do Mercado

2.2. Principais Descobertas

2.3. Recomendações dos Analistas

2.4. Perspectiva do Mercado (2025–2035)

3. Dinâmica do Mercado

3.1. Impulsionadores do Mercado

3.2. Restrições do Mercado

3.3. Oportunidades de Mercado

3.4. Desafios e Riscos

3.5. Análise da Cadeia de Valor

3.6. Análise das Cinco Forças de Porter

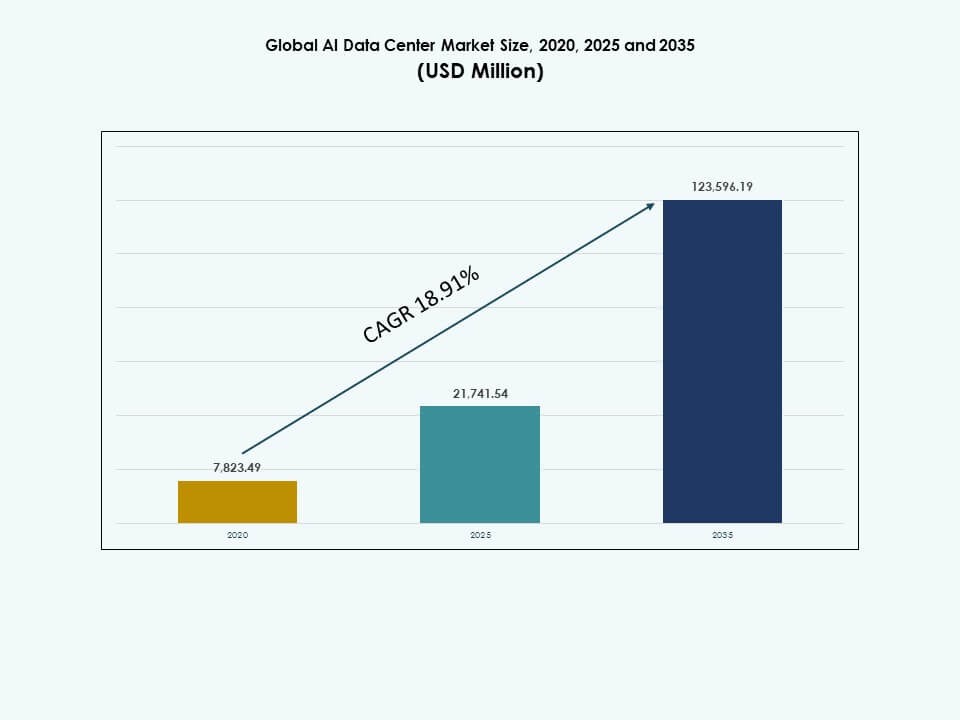

4. Mercado Global de Centros de Dados de IA – Dimensionamento e Previsão de Mercado

4.1. Tamanho Histórico do Mercado (2020–2025)

4.2. Previsão do Tamanho do Mercado (2026–2035)

4.3. Análise da Taxa de Crescimento do Mercado

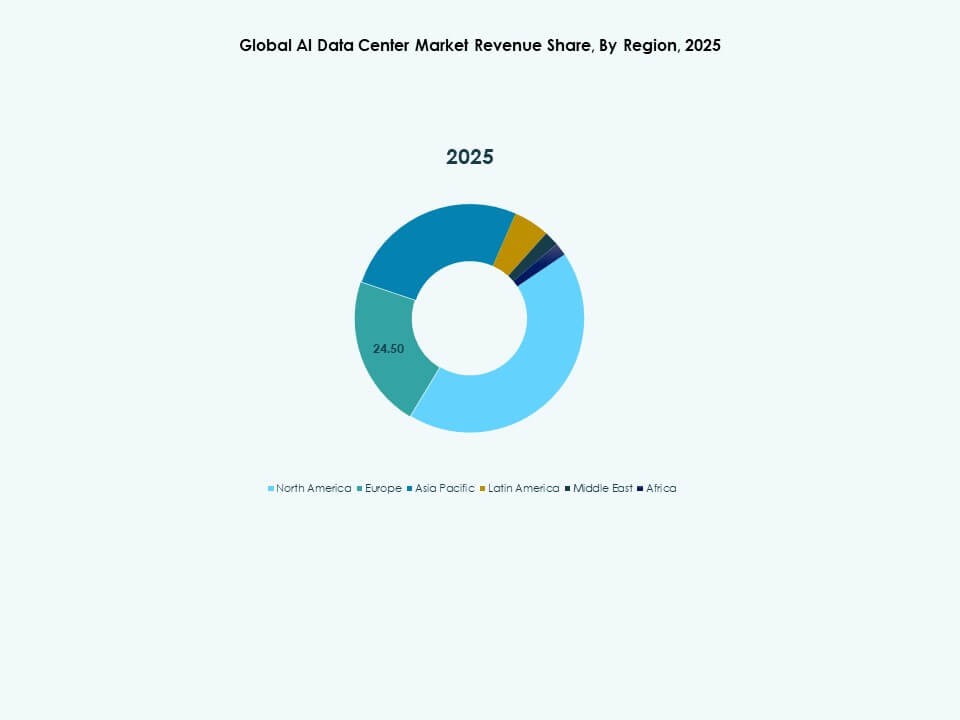

4.4. Perspectiva do Mercado por Região

5. Tendências e Insights de Mercado

5.1. Tendências de Adoção de Tecnologia

5.2. Tendências de Negócios e Investimentos

6. Cenário Regulatório e de Políticas

6.1. Soberania de dados e requisitos de localização

6.2. Eficiência energética e regulamentações de carbono por região

6.3. Incentivos fiscais ou subsídios para centros de dados de IA verdes

6.4. Padrões de conformidade (ISO, ASHRAE, LEED, BREEAM, Energy Star)

7. Análise de Risco e Resiliência

7.1. Risco na cadeia de suprimentos para servidores, aceleradores, hardware de rede

7.2. Riscos operacionais: quedas de energia, falhas de resfriamento, ciberataques

7.3. Estratégias de recuperação de desastres e continuidade de negócios para centros de dados de IA

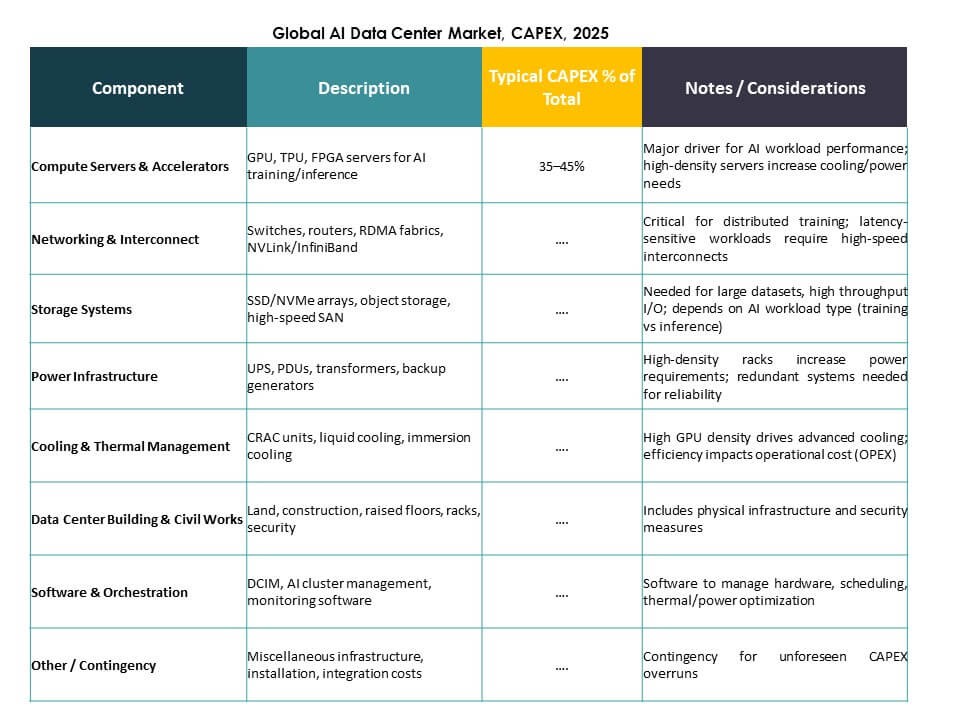

8. Análise de Custos e Tendências de Preços

8.1. Capex e Opex para data centers de IA por tipo (hiperescala, colocation, edge)

8.2. Desagregação de custos: computação, refrigeração, redes, armazenamento, software

8.3. Análise de ROI, TCO e benchmarking vs data centers tradicionais

9. Perspectivas Futuras & Recomendações Estratégicas

9.1. Previsões de mercado por subsegmento e geografia além de 2035

9.2. Tecnologias emergentes (computação quântica, computação neuromórfica) impacto nos data centers de IA

9.3. Recomendações de investimento estratégico por região, vertical e aplicação

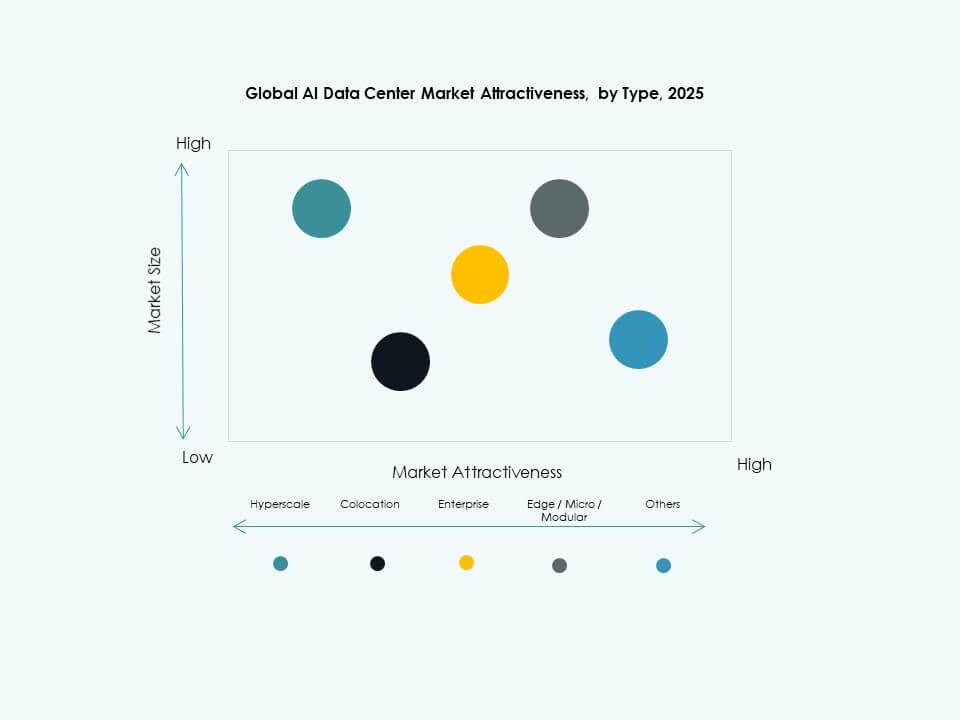

10. Mercado Global de Data Center de IA – Por Tipo

10.1. Hiperescala

10.2. Colocation & empresarial

10.3. Edge/micro data centers

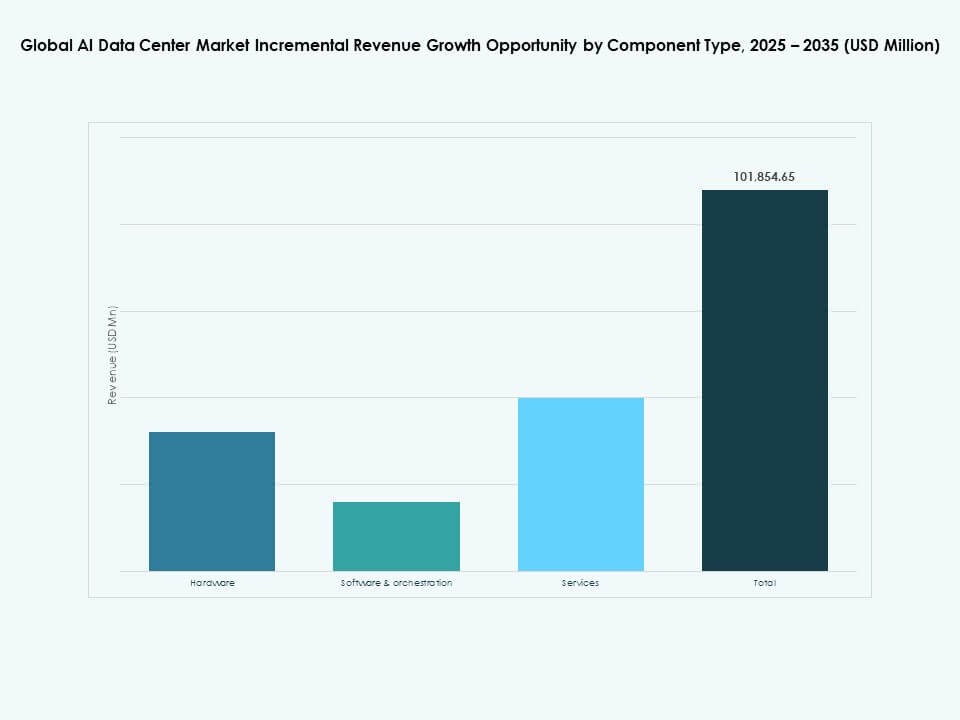

11. Mercado Global de Data Center de IA – Por Componente

11.1. Hardware

11.2. Software & orquestração

11.3. Serviços

12. Mercado Global de Data Center de IA – Por Implantação

12.1. No local

12.2. Nuvem

12.3. Híbrido

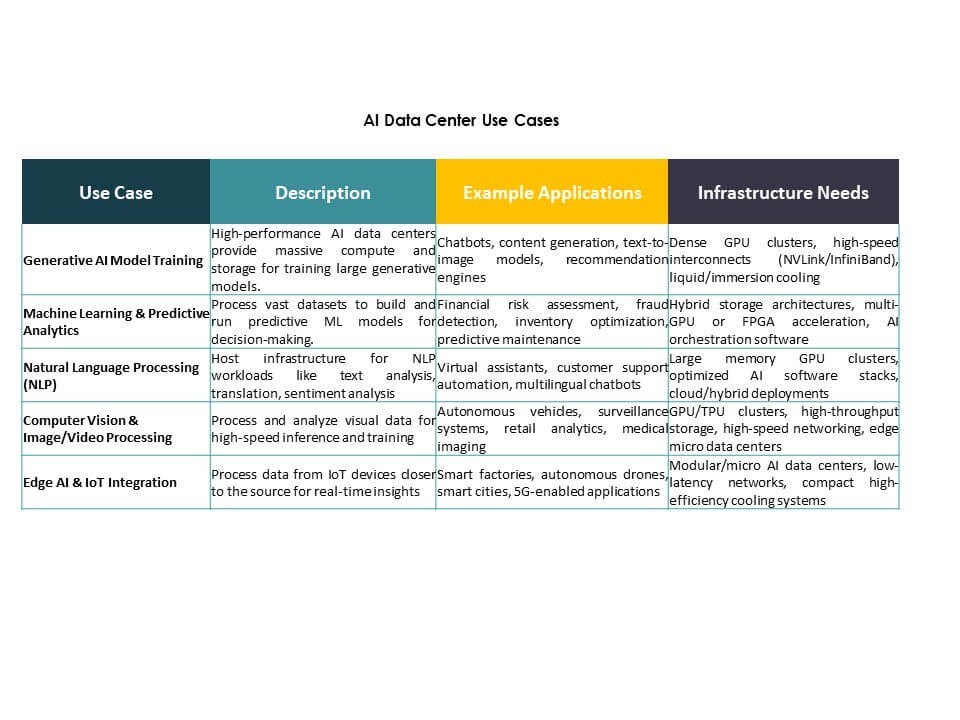

13. Mercado Global de Data Center de IA – Por Aplicação

13.1. IA Generativa (GenAI)

13.2. Aprendizado de Máquina (ML)

13.3. Processamento de Linguagem Natural (NLP)

13.4. Visão Computacional (CV)

13.5. Outros

14. Mercado Global de Data Center de IA – Por Vertical

14.1. Saúde

14.2. Varejo

14.3. TI e Telecomunicações

14.4. BFSI

14.5. Automotivo

14.6. Mídia & Entretenimento

14.7. Manufatura

14.8. Outros

15. Mercado Global de Data Center de IA – Por Região

15.1. América do Norte

15.1.1. EUA

15.1.2. Canadá

15.1.3. México

15.2. Europa

15.2.1. Reino Unido

15.2.2. França

15.2.3. Alemanha

15.2.4. Itália

15.2.5. Espanha

15.2.6. Rússia

15.2.7. Bélgica

15.2.8. Países Baixos

15.2.9. Áustria

15.2.10. Suécia

15.2.11. Polônia

15.2.12. Dinamarca

15.2.13. Suíça

15.2.14. Resto da Europa

15.3. Ásia-Pacífico

15.3.1. China

15.3.2. Japão

15.3.3. Coreia do Sul

15.3.4. Índia

15.3.5. Austrália

15.3.6. Tailândia

15.3.7. Indonésia

15.3.8. Vietnã

15.3.9. Malásia

15.3.10. Filipinas

15.3.11. Taiwan

15.3.12. Resto da Ásia-Pacífico

15.4. América Latina

15.4.1. Brasil

15.4.2. Argentina

15.4.3. Peru

15.4.4. Chile

15.4.5. Colômbia

15.4.6. Resto da América Latina

15.5. Oriente Médio

15.5.1. EAU

15.5.2. Arábia Saudita

15.5.3. Israel

15.5.4. Turquia

15.5.5. Irã

15.5.6. Resto do Oriente Médio

15.6. África

15.6.1. África do Sul

15.6.2. Egito

15.6.3. Nigéria

15.6.4. Argélia

15.6.5. Marrocos

15.6.6. Resto da África

16. Sustentabilidade & Centros de Dados Verdes de IA

16.1. Iniciativas de Eficiência Energética

16.1.1. Implementação de resfriamento gratuito, resfriamento adiabático e economizadores

16.1.2. Sistemas de controle inteligente para otimização de temperatura e fluxo de ar

16.1.3. Estudos de caso de programas de melhoria de eficiência

16.2. Integração de Energia Renovável

16.2.1. Integração de fontes solares, eólicas ou geotérmicas nas operações de resfriamento

16.2.2. Sistemas híbridos combinando energia renovável com resfriamento mecânico

16.3. Análise de Pegada de Carbono & Emissões

16.4. Iniciativas de redução de GEE

16.5. Certificações LEED & Verdes

16.5.1. Participação de sistemas de resfriamento instalados em instalações certificadas LEED, BREEAM ou Energy Star

16.5.2. Conformidade com os padrões de eficiência energética ASHRAE e ISO

17. Tecnologias Emergentes & Inovações

17.1.1. Tecnologias Emergentes & Inovações

17.1.2. Resfriamento Líquido & Imersão

17.1.3. Taxa de adoção e maturidade tecnológica

17.1.4. Principais fornecedores e instalações por região

17.1.5. Análise comparativa: desempenho, custo e economia de energia

17.2. Integração de Infraestrutura de IA & HPC

17.2.1. Demanda de resfriamento impulsionada por clusters de treinamento de IA e sistemas HPC

17.2.2. Adaptação do design de resfriamento para cargas de trabalho de alta densidade térmica

17.3. Prontidão para Computação Quântica

17.3.1. Requisitos de resfriamento para processadores quânticos

17.3.2. Tecnologias de resfriamento potenciais adequadas para ambientes quânticos

17.4. Centro de Dados de IA Modular & Edge

17.4.1. Estratégias de resfriamento para instalações pré-fabricadas e modulares

17.4.2. Resfriamento compacto e adaptativo para sites de borda

17.5. Automação, Orquestração & AIOps

17.5.1. Integração de gerenciamento térmico impulsionado por IA

17.5.2. Manutenção preditiva e otimização de resfriamento automatizada

18. Panorama Competitivo

18.1. Análise de Participação de Mercado

18.2. Estratégias dos Principais Atores

18.3. Fusões, Aquisições & Parcerias

18.4. Lançamentos de Produtos & Serviços

19. Perfis de Empresas

19.1. Microsoft (Azure)

19.2. Amazon Web Services (AWS)

19.3. Google Cloud / Alphabet

19.4. Meta Platforms

19.5. NVIDIA

19.6. Dell Technologies

19.7. Hewlett Packard Empresarial (HPE)

19.8. Lenovo

19.9. IBM

19.10. Equinix

19.11. Digital Realty Trust

19.12. CoreWeave

19.13. Aligned Data Centers

19.14. Arista Networks / Broadcom

19.15. QTS Realty Trust

20. Estudos de Caso & Casos de Uso

Impulsores do Mercado

Impulsores do Mercado Tendências de Mercado

Tendências de Mercado Desafios do Mercado

Desafios do Mercado Segmentação de Mercado:

Segmentação de Mercado: Insights Competitivos:

Insights Competitivos: Insights Competitivos

Insights Competitivos