Resumo Executivo:

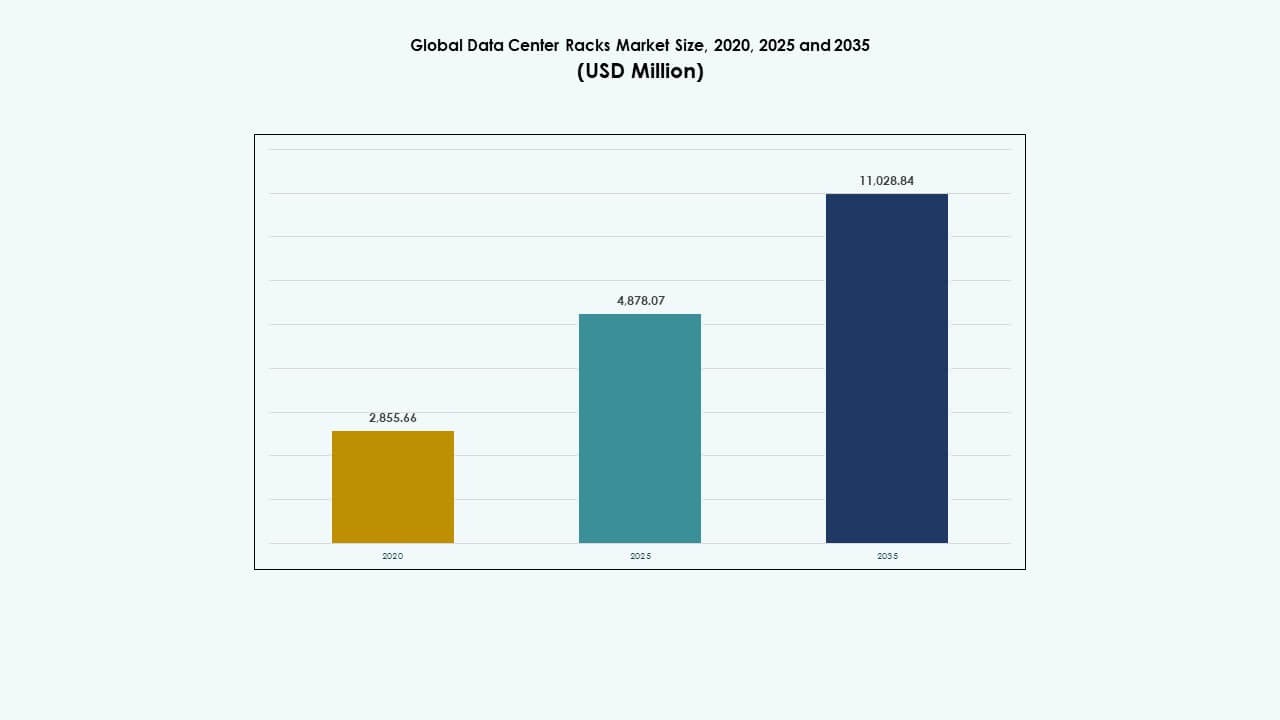

O tamanho do mercado global de racks de data center foi avaliado em USD 2.855,66 milhões em 2020, para USD 4.878,07 milhões em 2025, e espera-se que atinja USD 11.028,84 milhões até 2035, com um CAGR de 8,46% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Racks de Data Center 2025 |

USD 4.878,07 Milhões |

| Mercado de Racks de Data Center, CAGR |

8,46% |

| Tamanho do Mercado de Racks de Data Center 2035 |

USD 11.028,84 Milhões |

O mercado cresce devido à rápida adoção da nuvem, ao aumento das cargas de trabalho de IA e à expansão dos data centers hiperescaláveis. As empresas atualizam a infraestrutura para suportar computação de alta densidade e resfriamento eficiente. Inovações em racks modulares, monitoramento inteligente e resfriamento líquido melhoram o desempenho e o tempo de atividade. A computação de borda impulsiona a demanda por racks compactos e robustos. Essas mudanças tornam o mercado estratégico para empresas que buscam infraestrutura digital escalável e para investidores que visam temas de crescimento de dados a longo prazo.

A América do Norte lidera devido a ecossistemas de nuvem maduros e fortes investimentos em hiperescalabilidade. A Europa segue com demanda moldada por soberania de dados e metas de sustentabilidade. A Ásia-Pacífico emerge rapidamente, liderada por China, Índia e Sudeste Asiático, impulsionada pelo crescimento da internet e localização de dados. América Latina e Oriente Médio mostram expansão gradual à medida que projetos de colocation aumentam. O impulso regional reflete a adoção digital, apoio político e modernização da infraestrutura.

Dinâmica do Mercado:

Dinâmica do Mercado:

Crescente Volume de Dados e Necessidade de Infraestrutura Otimizada em Instalações de Hiperescala e Colocation

Empresas globais estão gerando grandes volumes de dados estruturados e não estruturados todos os dias. Esse crescimento exige infraestrutura de armazenamento escalável, modular e de alta densidade. O mercado global de racks de data center desempenha um papel central na organização, proteção e alimentação de ambientes de servidores. Provedores de hiperescalabilidade preferem racks que suportem empilhamento denso de servidores, otimização de resfriamento e gerenciamento de cabos. Jogadores de colocation buscam designs de racks flexíveis para atender às diversas necessidades dos clientes. A crescente digitalização empresarial também impulsiona implantações de racks nos setores de varejo, saúde e BFSI. O mercado atende às demandas por acesso a dados em tempo real, tempo de atividade e desempenho. Ele permite instalação e configuração rápida de equipamentos, o que reduz atrasos operacionais e custos. Investimentos estratégicos em sistemas de racks suportam escalabilidade a longo prazo e extensão do ciclo de vida da infraestrutura.

Rápida Mudança para Ambientes de Computação de Borda e Computação de Alto Desempenho (HPC)

O aumento do uso de IoT e de aplicações sensíveis à latência está deslocando as necessidades de computação para a borda. Racks compactos e robustos são críticos para a implantação de servidores em locais de borda, como fábricas, torres de telecomunicações e escritórios filiais. O Mercado Global de Racks para Data Centers aborda essa mudança oferecendo designs integrados de refrigeração e energia adequados para ambientes distribuídos. Treinamento de IA, clusters de HPC e redes de entrega de conteúdo também exigem sistemas de racks que lidem com altas cargas térmicas e grandes volumes de cabos. A inteligência a nível de rack suporta o monitoramento de parâmetros térmicos, de energia e de segurança. As empresas exigem infraestrutura que suporte mobilidade, configurabilidade e redundância. O mercado apoia esses requisitos oferecendo gabinetes de engenharia de precisão para diversos ambientes de computação. Ele desempenha um papel fundamental na descentralização da computação e na redução da latência na nuvem.

- Por exemplo, os racks APC NetShelter SX AR3100 da Schneider Electric oferecem altura de 42U, largura de 600mm, capacidade de carga estática de 1364 kg e trilhos de montagem ajustáveis, tornando-os adequados para implantações de TI de alta densidade e na borda.

Avanços Tecnológicos no Design de Racks, Distribuição de Energia e Capacidades de Monitoramento Remoto

Racks modernos integram unidades de distribuição de energia inteligentes (iPDUs), controle de acesso e sensores ambientais. Essas tecnologias permitem que as equipes de TI monitorem o status dos racks remotamente e respondam proativamente a problemas. O Mercado Global de Racks para Data Centers está evoluindo com recursos como otimização de fluxo de ar, trilhos deslizantes e bandejas de cabos para suportar manutenção mais rápida. Os fabricantes de racks estão investindo em materiais mais leves, sistemas de estrutura reutilizáveis e gabinetes classificados para sismos. Opções de montagem sem ferramentas aceleram a instalação de servidores em configurações de nuvem dinâmicas. A integração de sistemas de travamento inteligentes apoia a conformidade e a segurança operacional. Os fornecedores de racks também oferecem serviços de personalização para profundidade, largura e altura com base nas necessidades de layout do cliente. Essas atualizações técnicas melhoram o tempo de atividade, a utilização do espaço e a eficiência energética.

- Por exemplo, os racks TS IT da Rittal suportam uma carga estática de 1500 kg, oferecem profundidade ajustável de 600 mm a 1200 mm e possuem trilhos de montagem sem ferramentas, tornando-os ideais para implantações flexíveis e de alta densidade em data centers.

Crescente Ênfase na Sustentabilidade, Eficiência Energética e Padrões de Data Centers Verdes

As organizações estão priorizando economias de energia e a redução da pegada de carbono em toda a sua infraestrutura de TI. Racks que suportam refrigeração líquida e contenção de fluxo de ar estão ganhando adoção. O Mercado Global de Racks para Data Centers é influenciado por certificações de construção verde como LEED, BREEAM e padrões Green Grid. Os data centers estão cada vez mais utilizando estratégias de contenção de corredor quente/frio apoiadas pelo design de racks. Revestimentos ecológicos, materiais reciclados e logística otimizada fazem parte dos programas de sustentabilidade dos fornecedores. Layouts eficientes de racks reduzem a metragem quadrada total necessária, diminuindo os custos imobiliários e de refrigeração. Racks energeticamente eficientes também suportam equipamentos de alta densidade de energia, como GPUs e servidores de IA. Essa mudança alinha o design de racks com os objetivos ESG das empresas e mandatos de conformidade energética.

Tendências de Mercado

Tendências de Mercado

Aumento da Demanda por Sistemas de Racks Modulares para Suportar Escalabilidade e Implantação Rápida

As empresas estão implantando data centers mais rapidamente para atender à crescente carga de trabalho digital. Racks modulares estão se tornando padrão devido à facilidade de instalação, expansibilidade e custo-benefício. O Mercado Global de Racks para Data Centers está vendo uma mudança em direção a gabinetes configuráveis adaptados às restrições do local e métodos de resfriamento. Unidades modulares reduzem os prazos de entrega, melhoram o planejamento do espaço e minimizam problemas de integração. As empresas preferem racks com trilhos ajustáveis em campo, gerenciadores de cabos pré-instalados e sistemas de montagem rápida. A padronização nos designs modulares também melhora a consistência dos fornecedores e a compatibilidade dos componentes. Esses racks são especialmente úteis em data centers conteinerizados ou pré-fabricados. A tendência permite uma resposta mais rápida às novas demandas de negócios, mantendo o desempenho dos racks.

Integração de Inteligência Artificial e IoT para Monitoramento em Tempo Real e Manutenção Preditiva

Os sistemas de racks agora incorporam sensores IoT para monitoramento térmico, de umidade, fluxo de ar e vibração. Ferramentas de IA analisam dados dos sensores para prever falhas de hardware e otimizar energia e resfriamento. O Mercado Global de Racks para Data Centers inclui ofertas de racks inteligentes que aprimoram a gestão de data centers por meio da automação. Painéis em tempo real exibem métricas a nível de rack, melhorando a visibilidade em operações de múltiplos sites. Análises preditivas ajudam a evitar interrupções custosas e prolongam a vida útil dos equipamentos. Esses sistemas também suportam alertas automáticos, detecção de falhas e insights de uso. A inteligência de racks impulsionada por IA reduz a intervenção manual e os custos operacionais. Essa convergência de hardware e software fortalece o valor dos racks além das funções mecânicas.

Maior Adoção dos Padrões do Open Compute Project (OCP) e Designs de Arquitetura Aberta

Racks compatíveis com OCP estão ganhando popularidade em ambientes de hiperescala e nuvem. A arquitetura de rack aberta promove a interoperabilidade, eficiência do fluxo de ar e caminhos de cabos otimizados. O Mercado Global de Racks para Data Centers está vendo uma demanda crescente por designs baseados em padrões e neutros em relação a fornecedores. Racks OCP suportam maior densidade de energia e recursos de manutenção sem ferramentas. Provedores de nuvem adotam esses racks para simplificar a aquisição e agilizar operações em instalações globais. A adoção de racks abertos reduz o tempo de integração e permite maior personalização. Também melhora o controle de inventário através de componentes modulares e intercambiáveis. Essa tendência apoia a agilidade operacional a longo prazo e a independência dos fornecedores.

Crescimento em Unidades de Rack 48U e 52U para Maximizar a Utilização do Espaço Vertical

Crescimento em Unidades de Rack 48U e 52U para Maximizar a Utilização do Espaço Vertical

Com o aumento da densidade de computação, os operadores estão adotando racks mais altos para acomodar mais servidores por área ocupada. Gabinetes de 48U e 52U estão substituindo os racks tradicionais de 42U em implantações de alta densidade. O Mercado Global de Racks para Data Centers está se movendo para a expansão vertical para melhor eficiência de espaço. Racks mais altos reduzem os custos imobiliários e suportam cargas de trabalho de IA, GPU e HPC com maiores necessidades de energia. Eles também melhoram a gestão térmica com canais de fluxo de ar mais controlados. Estabilidade estrutural e suporte de cabos são melhorias de design chave em modelos de racks mais altos. Fornecedores oferecem estruturas reforçadas e conformidade sísmica para esses gabinetes altos. A tendência ajuda data centers de hiperescala e empresariais a escalar dentro de instalações existentes.

Desafios do Mercado

Complexidade da Gestão Térmica e Crescentes Demandas de Resfriamento em Implantações de Alta Densidade

Trabalhos de alta potência geram mais calor por rack, exigindo soluções térmicas avançadas. Os designs de racks devem estar alinhados com as estratégias de fluxo de ar através de fileiras, corredores e salas inteiras. O Mercado Global de Racks para Data Centers enfrenta desafios em equilibrar a capacidade dos racks com a eficiência de resfriamento. O fluxo de ar inadequado causa pontos de calor e reduz o desempenho do hardware. A integração de sistemas de resfriamento líquido ou de porta traseira adiciona custo e complexidade. Restrições de espaço em locais de borda ou adaptados também limitam as opções de resfriamento. Coordenar o design dos racks com unidades CRAC, resfriamento em fileira e contenção torna-se crítico. A falha em manter temperaturas adequadas impacta o tempo de atividade, a vida útil e a eficiência energética.

Compatibilidade de Infraestrutura, Disrupções na Cadeia de Suprimentos e Pressões de Custo em Soluções de Racks Personalizados

Racks personalizados adaptados às necessidades únicas do local podem criar obstáculos de integração com componentes existentes. A compatibilidade com bandejas de cabos, sistemas de energia e acessórios de montagem varia entre os fornecedores. O Mercado Global de Racks para Data Centers deve abordar essas lacunas de compatibilidade enquanto atende às expectativas de prazo de entrega. Questões globais na cadeia de suprimentos impactam a disponibilidade de aço, alumínio e componentes. Atrasos no frete e a inflação aumentam os custos de produção e entrega de racks. Instalações menores podem ter dificuldade em justificar o investimento em recursos de racks de alto padrão. Requisitos em rápida mudança desafiam os esforços de padronização de produtos. Garantir a compatibilidade de racks a longo prazo durante os ciclos de atualização de TI requer planejamento e coordenação de suporte.

Oportunidades de Mercado

Oportunidades de Mercado

Expansão de Centros de Dados de Borda, Hubs de Telecomunicações e Instalações de Treinamento de IA em Regiões Desatendidas

A crescente necessidade de processamento de baixa latência está expandindo as implantações de borda em locais remotos e de Nível II. Racks compactos, robustos e pré-configurados estão em demanda para ambientes externos e gabinetes de telecomunicações. O Mercado Global de Racks para Data Centers pode atender aplicações de borda em telecomunicações, cidades inteligentes e industriais. Os fornecedores de racks também estão ganhando força em instalações de treinamento de IA que exigem alta tolerância ao calor e roteamento de cabos otimizado. Esses novos ambientes precisam de racks escaláveis que se integrem com formatos de data centers conteinerizados, modulares ou micro.

Crescentes Investimentos em Infraestrutura Hiperescalável e Programas de Data Centers Verdes em Todo o Mundo

Provedores de nuvem hiperescalável e colocation estão aumentando os investimentos em campi de data centers de grande escala. Esses projetos precisam de racks de alta densidade que suportem computação intensiva em energia e objetivos ambientais. O Mercado Global de Racks para Data Centers pode oferecer gabinetes eficientes em termos de energia, inteligentes e que economizam espaço para atender a essa mudança. Data centers verdes que adotam energia renovável e resfriamento líquido exigem formatos de racks compatíveis. Fornecedores que se alinham com padrões de sustentabilidade, segurança e monitoramento inteligente irão aproveitar os planos de expansão hiperescalável global.

Segmentação de Mercado:

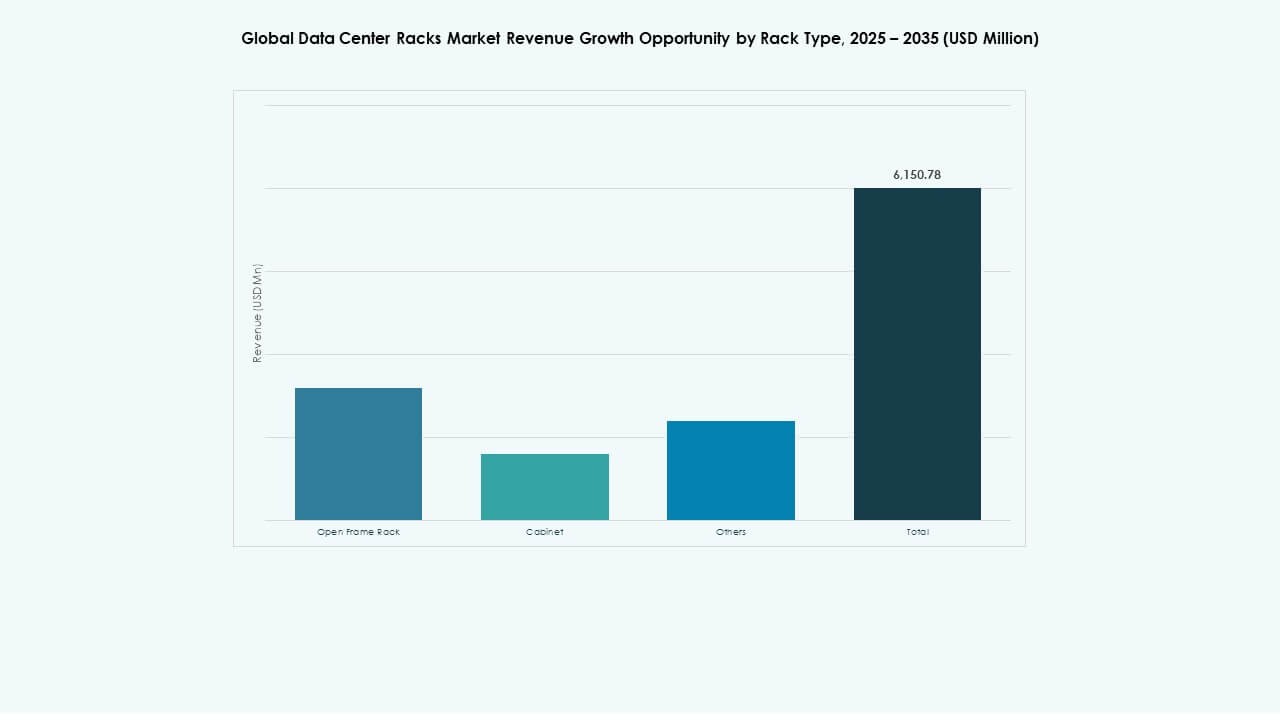

Por Tipo de Rack

O Mercado Global de Racks para Data Centers mostra que os racks de gabinete detêm a maior participação devido à forte demanda por ambientes fechados e seguros que suportam servidores de alta densidade e melhor controle de resfriamento. As unidades de Rack de Estrutura Aberta seguem, sendo preferidas em implantações com restrições de espaço e sensíveis a custos, onde o fluxo de ar é mais importante do que o fechamento. Outros incluem gabinetes personalizados e especializados para necessidades específicas. O crescimento em data centers modulares e a crescente demanda de provedores de colocation impulsionam a adoção de diferentes tipos de racks. Os gabinetes lideram com estabilidade, enquanto as unidades de estrutura aberta se expandem em configurações de borda e PMEs.

Por Altura do Rack

No Mercado Global de Racks para Data Centers, os racks de 42U são dominantes, equilibrando capacidade e eficiência de espaço para a maioria das instalações empresariais e de nuvem. Modelos acima de 42U mostram crescimento rápido devido às necessidades de computação em hiperescala e alta densidade que exigem expansão vertical. Unidades abaixo de 42U atendem data centers de borda, filiais e PMEs que buscam soluções compactas. As escolhas de altura refletem demandas de desempenho, resfriamento e escalabilidade. Racks mais altos ganham força onde os custos imobiliários são altos, enquanto unidades de médio porte permanecem padrão para implantações gerais de TI.

Por Largura

O Mercado Global de Racks para Data Centers vê a largura de 19 polegadas como o padrão mais amplamente adotado, dada sua compatibilidade com a maioria dos servidores e equipamentos de rede. Racks de 23 polegadas ganham força em segmentos especializados que exigem maior largura de equipamento ou suporte a sistemas legados. Outros incluem larguras variáveis adaptadas a gabinetes de telecomunicações e gabinetes personalizados para borda industrial. A padronização em torno de 19 polegadas impulsiona a eficiência de aquisição e a interoperabilidade. Opções mais largas crescem onde designs de infraestrutura únicos ou formas de hardware não padronizadas exigem flexibilidade. A preferência do mercado tende para larguras padronizadas para facilitar a integração e manutenção.

Por Aplicação

No Mercado Global de Racks para Data Centers, os Racks de Servidor dominam devido à proliferação generalizada de servidores em instalações de nuvem, empresariais e de hiperescala. Esses racks suportam a infraestrutura de computação que sustenta a transformação digital e cargas de trabalho críticas. Os Racks de Rede crescem de forma constante à medida que a densidade de equipamentos de rede aumenta com as expansões de SD-WAN, 5G e IoT. A demanda por racks de servidor reflete tendências mais amplas de modernização e virtualização de TI. Os racks de rede se expandem onde as demandas de conectividade e largura de banda aumentam. Ambas as aplicações se beneficiam de melhorias de design que aprimoram o fluxo de ar, cabeamento e distribuição de energia.

Por Usuário Final

O Mercado Global de Racks para Data Centers mostra que Grandes Data Centers são o segmento de usuário final líder, impulsionado por operadores de nuvem e instalações de hiperescala que investem em infraestrutura de rack de alta densidade e redundante. Pequenos e Médios Data Centers crescem à medida que PMEs adotam serviços digitais, computação de borda e estratégias de nuvem híbrida, criando demanda por racks modulares e econômicos. Grandes centros se beneficiam de economias de escala e designs avançados de resfriamento. Instalações menores preferem soluções de rack flexíveis e de implantação rápida. Os padrões de investimento refletem necessidades divergentes: escalabilidade e desempenho em grande escala versus agilidade e otimização de espaço.

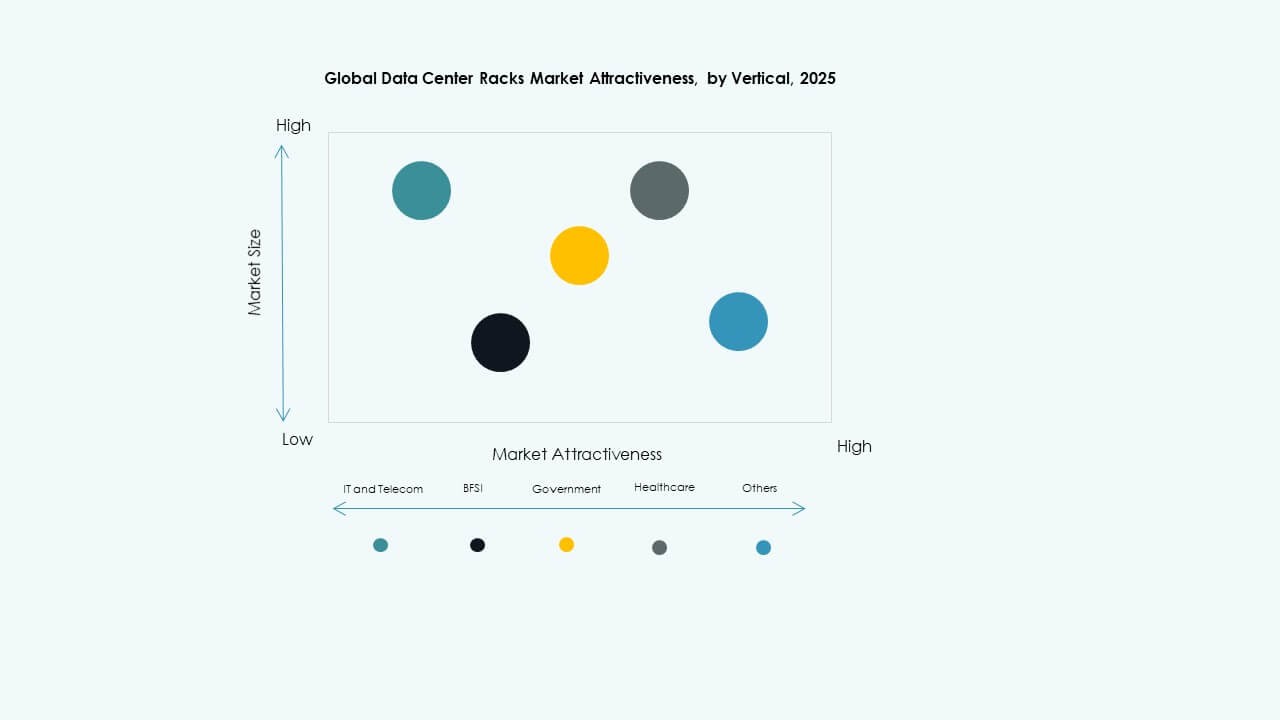

Por Vertical

No Mercado Global de Racks de Data Centers, TI & Telecom lideram devido à contínua expansão dos serviços em nuvem, infraestrutura 5G e iniciativas de transformação digital. Os setores de BFSI e Saúde seguem, impulsionados por necessidades de segurança de dados, conformidade e análises. Governo & Defesa demandam racks seguros e resilientes para cargas de trabalho sensíveis. Energia e Varejo mostram uma adoção constante à medida que sistemas de grade digital e plataformas de e-commerce se expandem. Outros abrangem manufatura e educação, adotando data centers para automação e serviços remotos. O crescimento vertical está intimamente ligado à dependência de serviços digitais e prioridades regulatórias específicas de cada setor.

Insights Regionais:

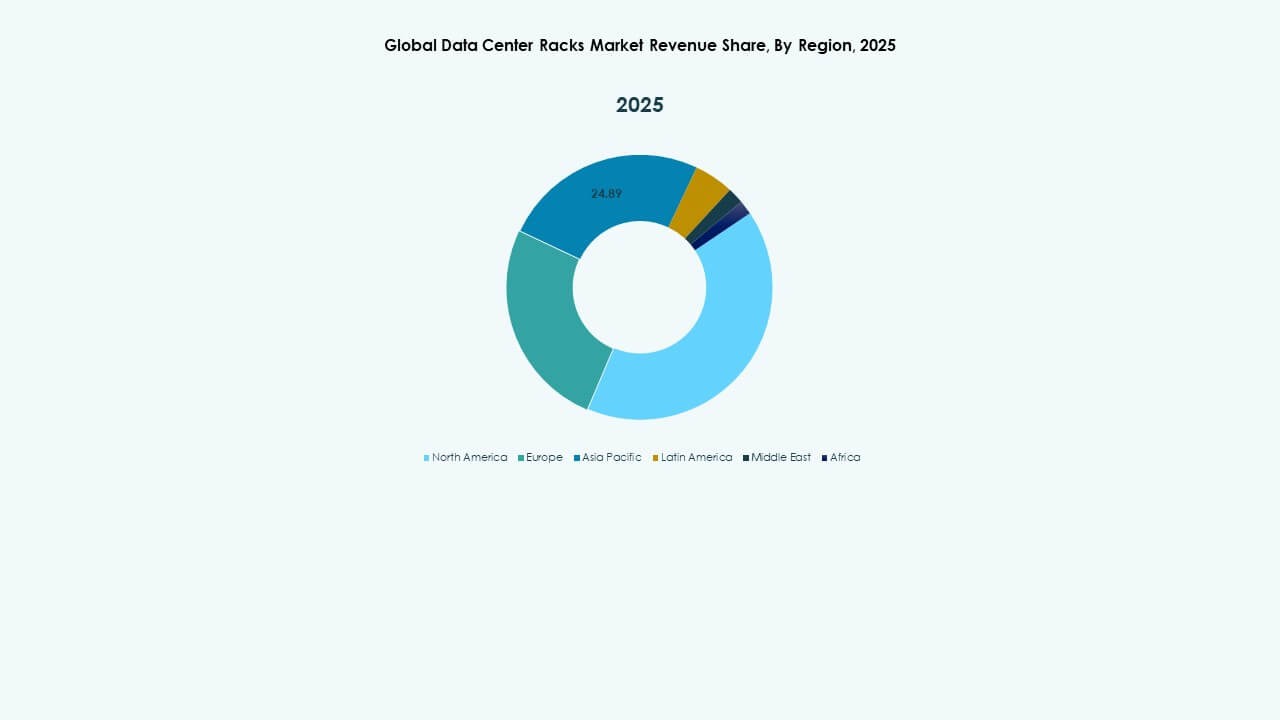

A América do Norte detém a maior participação no Mercado Global de Racks de Data Centers, representando aproximadamente 34,5% da receita global em 2025. Os EUA lideram esse crescimento devido a fortes investimentos de provedores de hiperescala como Amazon, Google e Meta, juntamente com o aumento da demanda por colocation. A alta adoção de IA, 5G e serviços nativos da nuvem acelera ainda mais as implantações de racks. Canadá e México seguem com planos de infraestrutura digital apoiados pelo governo e crescente uso de nuvem empresarial. A região favorece gabinetes fechados e sistemas de racks de alta densidade que integram otimização de energia e resfriamento. Beneficia-se da forte presença de fornecedores, clareza regulatória e ecossistemas de TI avançados.

- Por exemplo, a Meta delineou planos para infraestrutura de data centers de IA totalizando cerca de 2 GW de capacidade de energia e mais de 1,3 milhão de GPUs Nvidia, com cerca de 1 GW de computação de IA esperado para estar online em 2025.

A Europa representa quase 27,8% do Mercado Global de Racks de Data Centers. Países como Alemanha, Reino Unido, Países Baixos e França lideram devido à alta densidade de data centers, metas de infraestrutura sustentável e demanda por serviços de nuvem soberana. Regulamentações de proteção de dados como o GDPR impulsionam implantações localizadas e a adoção de design modular de racks. Provedores europeus enfatizam resfriamento líquido, eficiência energética e gabinetes escaláveis para alinhar com metas de neutralidade de carbono. A Europa Oriental mostra potencial como um centro crescente para infraestrutura de TI, apoiada por custos mais baixos de terra e energia. A região está evoluindo em direção à integração de racks inteligentes e adoção de Open Compute em instalações multi-inquilino.

- Por exemplo, o Google planeja um investimento de €5,5 bilhões ao longo de quatro anos para recursos de computação na Alemanha, incluindo dois novos campi de data centers. Regulamentações de proteção de dados como o GDPR impulsionam implantações localizadas e a adoção de design modular de racks.

A Ásia-Pacífico contribui com cerca de 29,2% e representa a região de crescimento mais rápido no Mercado Global de Racks de Data Centers. China, Índia, Japão, Coreia do Sul e Austrália impulsionam a demanda do mercado com investimentos em hiperescala, crescente número de usuários de internet e implementações de computação de borda. A China lidera em volume de racks devido a expansões em larga escala da Tencent, Alibaba e China Telecom. A Índia vê uma demanda rápida de serviços em nuvem, ecossistemas de startups e mandatos de localização de dados. Países do Sudeste Asiático, como Malásia, Indonésia e Filipinas, estão emergindo como destinos atraentes para colocation. A demanda por racks nesta região favorece configurações escaláveis, classificadas para sismos e densas em energia que suportam cargas de trabalho diversas. Permanece crítica para fornecedores que expandem o alcance global e personalização regional.

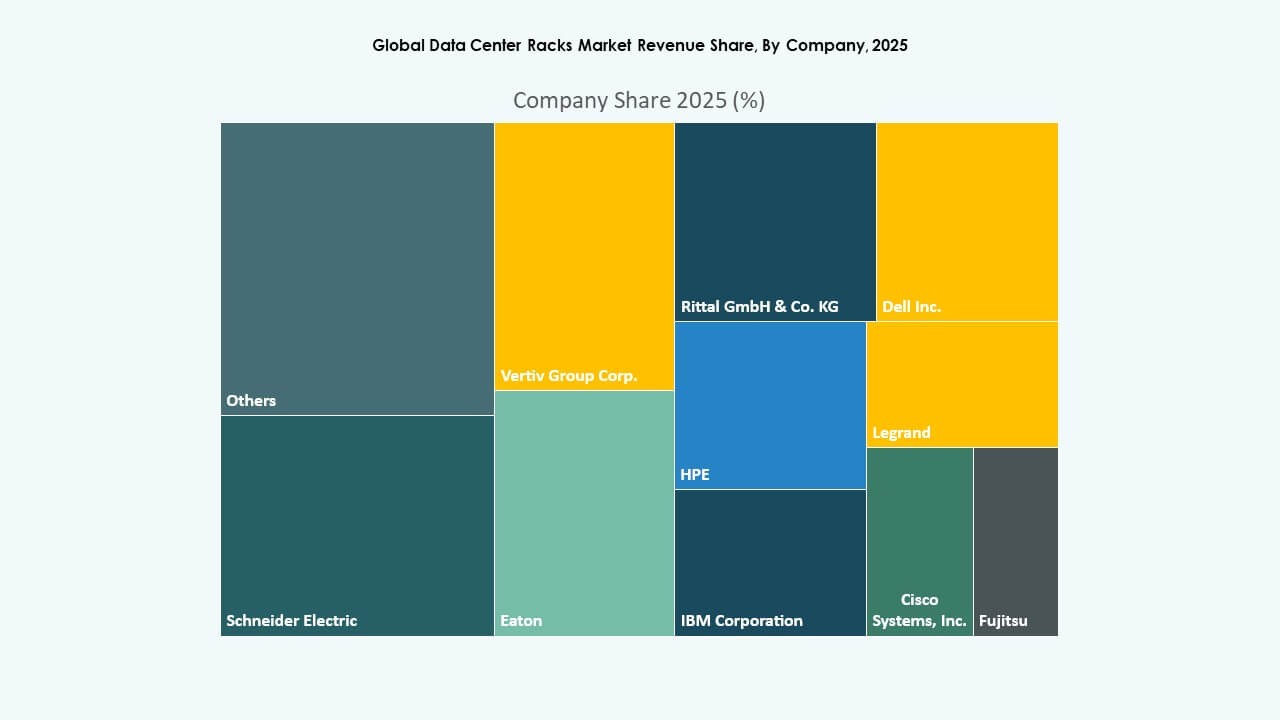

Insights Competitivos:

Insights Competitivos:

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Fujitsu

- Hewlett Packard Empresarial Development LP

- IBM (International Business Machines Corporation)

- Legrand

- nVent

- Panduit Corp.

- Rittal GmbH & Co. KG

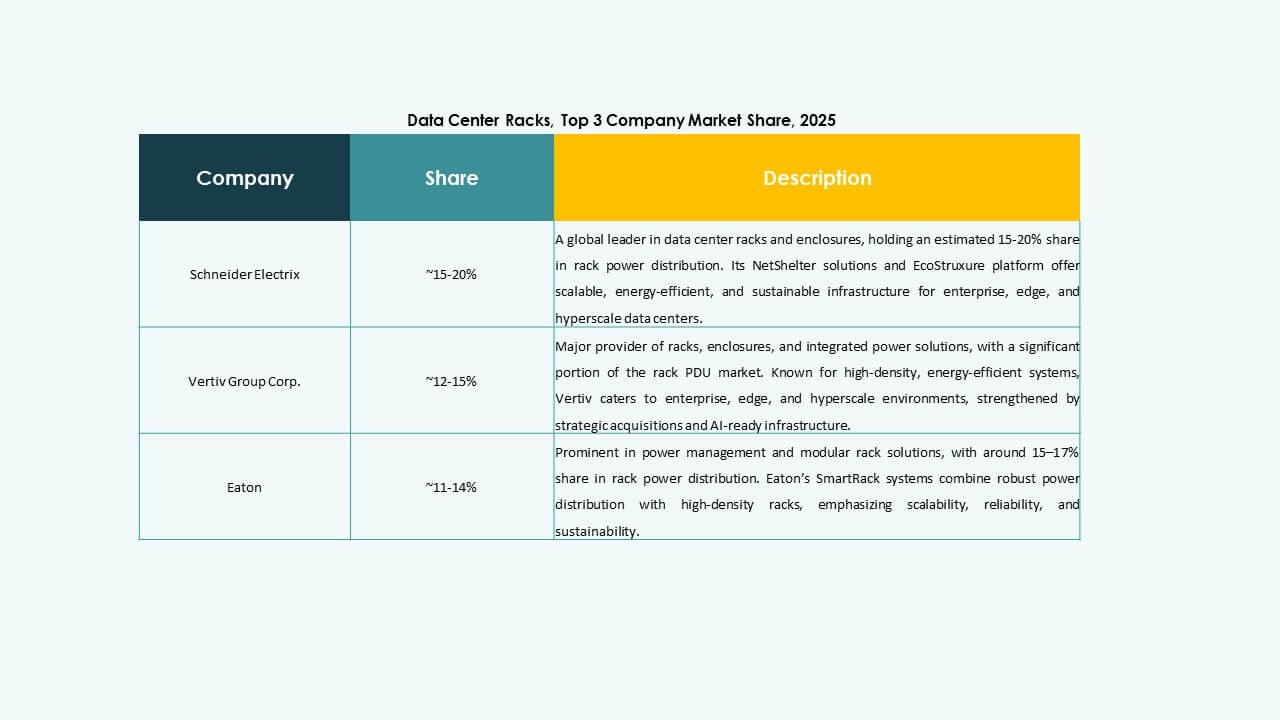

- Schneider Electric

- Vertiv Group Corp.

O mercado global de racks para data centers é altamente competitivo, moldado por fornecedores globais de infraestrutura e fabricantes especializados em racks. Vertiv, Schneider Electric e Rittal dominam devido aos seus portfólios integrados de data centers e capacidades globais de fornecimento. Cisco, Dell e HPE oferecem pacotes abrangentes de infraestrutura de TI que incluem sistemas de racks, ampliando seu alcance empresarial. Chatsworth Products e Panduit atendem a necessidades específicas com soluções avançadas de cabeamento e fluxo de ar. AMCO e nVent se diferenciam pela modularidade e engenharia personalizada. As empresas focam na inovação em design de racks, desempenho térmico e monitoramento inteligente para capturar participação de mercado. Parcerias estratégicas, expansões regionais e diferenciação de produtos permanecem prioridades-chave neste espaço em evolução. O mercado favorece empresas que se alinham aos padrões de sustentabilidade e podem fornecer soluções de racks confiáveis e escaláveis em diversos modelos de implantação.

Desenvolvimentos Recentes:

Desenvolvimentos Recentes:

- Em maio de 2025, a Vertiv anunciou a aquisição de USD 200 milhões da Great Lakes Data Racks & Cabinets, com sede em Edinboro, Pensilvânia, para fortalecer suas soluções de racks pré-projetados voltadas para IA e computação de borda, especialmente aprimorando a infraestrutura de racks de alta densidade e resfriamento líquido.

- Em junho de 2025, a Schneider Electric lançou novas soluções modulares prefabricadas de data centers EcoStruxure, incluindo racks NetShelter de alta densidade projetados para resfriamento líquido e arquiteturas de clusters de IA para atender à crescente demanda por infraestrutura de próxima geração.

- Em abril de 2025, a Legrand concluiu a aquisição da Computer Room Solutions (CRS), um fornecedor de infraestrutura de data centers com sede em Sydney, especializado em soluções de espaço branco, como tetos estruturais, sistemas de contenção de corredores, paredes mecânicas e racks, que gera cerca de €30 milhões em receita anual e emprega cerca de 80 funcionários.

- Em março de 2025, a Eaton anunciou um acordo para adquirir a Fibrebond Corporation, uma líder da Louisiana em abrigos modulares de energia pré-integrados para data centers, por aproximadamente $1,4 bilhão, com o fechamento do negócio esperado para o terceiro trimestre de 2025 e gerando cerca de $110 milhões em EBITDA ajustado anualmente.