Краткий обзор:

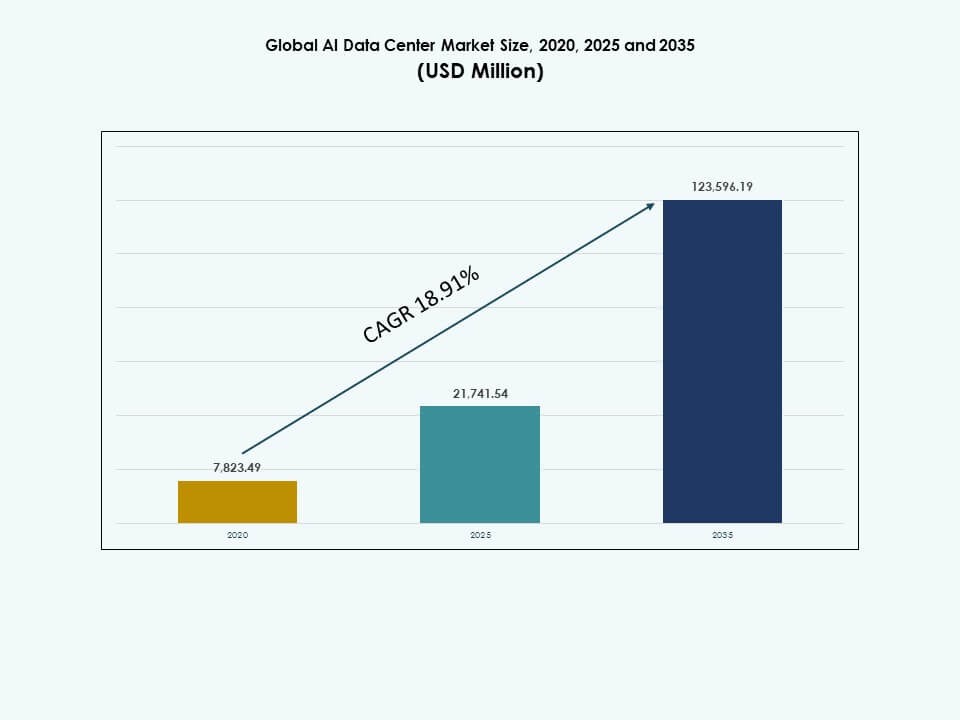

Глобальный рынок центров обработки данных AI оценивался в 7,823.49 миллионов долларов США в 2020 году, увеличился до 21,741.54 миллионов долларов США в 2025 году и, как ожидается, достигнет 123,596.19 миллионов долларов США к 2035 году при среднем годовом темпе роста (CAGR) 18.91% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных AI 2025 |

21,741.54 миллионов долларов США |

| Рынок центров обработки данных AI, CAGR |

18.91% |

| Размер рынка центров обработки данных AI 2035 |

123,596.19 миллионов долларов США |

Глобальный рынок центров обработки данных AI расширяется благодаря быстрому внедрению генеративного AI, машинного обучения и передовой аналитики в различных отраслях. Предприятия внедряют высокопроизводительные вычисления для поддержки сложных AI моделей и обработки данных в реальном времени. Инновации в области GPU, пользовательских ускорителей и систем охлаждения улучшают эффективность и масштабируемость. Облачные платформы обеспечивают гибкость развертывания AI. Эти изменения делают центры обработки данных AI критически важными активами для цифровой трансформации, повышения производительности и долгосрочной инвестиционной ценности.

Глобальный рынок центров обработки данных AI демонстрирует сильную региональную концентрацию в Северной Америке, возглавляемую Соединенными Штатами благодаря присутствию гипермасштабируемых компаний и раннему внедрению AI. Азиатско-Тихоокеанский регион быстро развивается благодаря инвестициям Китая, Японии, Южной Кореи и Индии в инфраструктуру AI и локализацию данных. Европа следует с акцентом на устойчивые и соответствующие требованиям AI объекты. Развивающиеся регионы набирают обороты благодаря расширению облачных технологий и инициативам в области цифровой экономики.

Движущие силы рынка

Движущие силы рынка

Внедрение оптимизированного для AI оборудования и ускоренной вычислительной инфраструктуры

Глобальный рынок центров обработки данных AI набирает обороты благодаря высокому спросу на системы на базе GPU и ASIC. Высокопроизводительные процессоры обеспечивают низкую задержку обучения и вывода AI. Компании заменяют устаревшую инфраструктуру CPU для эффективного масштабирования задач глубокого обучения. Ускорители от NVIDIA, AMD и Intel преобразуют архитектуру вычислений для AI-нагрузок. Гипермасштабируемые компании инвестируют в собственные чипсеты для снижения энергопотребления и увеличения пропускной способности. Эти тенденции повышают скорость операций и поддерживают обработку больших объемов данных. Переход на специализированное оборудование улучшает производительность AI моделей. Отрасли, такие как здравоохранение, финансы и производство, полагаются на вычисления AI для принятия решений в реальном времени. Эта эволюция стимулирует долгосрочные инвестиции в интеллектуальные центры обработки данных.

- Например, GPU NVIDIA A100 поддерживает разделение Multi-Instance GPU (MIG) на до семи изолированных экземпляров, обеспечивая пропускную способность глубокого обучения до 2.5 раз выше, чем у V100 в тестах, таких как обучение языковых моделей с использованием FP16 Tensor Cores.

Расширение Edge AI и распределенных архитектур данных

Интеграция Edge AI продвигает глобальный рынок центров обработки данных AI к децентрализованной обработке. Предприятия развертывают модели AI ближе к источникам данных, чтобы уменьшить задержку и затраты на пропускную способность. Аналитика в реальном времени на краю поддерживает автономные системы, IoT и промышленные случаи использования AI. Центры обработки данных адаптируются, создавая региональные и микро-объекты рядом с основными конечными точками. Телекоммуникационные компании и гипермасштабные провайдеры сотрудничают для создания распределенных зон, готовых к AI. Эти инфраструктуры оптимизируют потоки данных, особенно в средах с высоким трафиком. Регуляторные изменения в области суверенитета данных поддерживают рост региональной инфраструктуры. Бизнесы с глобальным присутствием требуют устойчивой и чувствительной к задержкам обработки AI. Это создает ценность в таких секторах, как умные города, оборона и автомобилестроение.

Облачные AI платформы и управление жизненным циклом моделей

Облачные AI сервисы трансформируют то, как предприятия масштабируют и управляют жизненными циклами моделей. Глобальный рынок центров обработки данных AI выигрывает от спроса на MLOps, оркестрацию AI и контейнеризированные рабочие нагрузки. Провайдеры сосредотачиваются на оптимизации инфраструктуры для динамического версионирования моделей, обучения и развертывания. Этот сдвиг поддерживает гибкую разработку и повторное обучение в реальном времени для повышения точности. Мультиоблачные и гибридные среды улучшают непрерывность AI сервисов. Организации полагаются на облачно-интегрированные конвейеры для автоматизации сбора данных, маркировки и вывода. Эти операции требуют гибких, масштабируемых и безопасных вычислительных экосистем. Стратегические инвестиции в облако от крупных провайдеров формируют зрелость экосистемы AI. Платформы жизненного цикла AI укрепляют конкурентные позиции на всех уровнях предприятия.

- Например, GPU NVIDIA H100 Tensor Core обеспечивает в 4 раза более быстрое обучение, чем A100, на больших языковых моделях в бенчмарках MLPerf.

Финансирование AI инфраструктуры под руководством правительства и AI суверенитет

Стратегическая политика и программы финансирования стимулируют национальные трубопроводы AI инфраструктуры. Страны выделяют бюджеты на создание суверенных AI облаков, национальных вычислительных структур и специализированных центров данных. Глобальный рынок центров обработки данных AI согласуется с этими усилиями для достижения независимости в развитии AI. Регуляторные органы сосредотачиваются на защите критически важной AI инфраструктуры от геополитических и кибербезопасных рисков. Государственные инвестиции распространяются на зеленые вычисления, квантовый AI и обучение моделей для государственного сектора. Партнерства между государственными агентствами и технологическими компаниями способствуют масштабу и локализации. AI центры, сосредоточенные на обороне, обработке языка и научных симуляциях, получают высший приоритет. Эти инициативы улучшают доступность и производительность AI сервисов в масштабе. Национальные AI амбиции формируют дизайн, расположение и эксплуатацию инфраструктуры данных по всему миру.

Тенденции рынка

Тенденции рынка

Расширение рабочих нагрузок генеративного AI стимулирует спрос на высокопроизводительные вычисления

Глобальный рынок центров обработки данных для ИИ испытывает быстро растущие потребности в масштабировании из-за внедрения генеративного ИИ. Большие языковые модели и генераторы изображений требуют обширных кластеров GPU и огромной пропускной способности памяти. Эти рабочие нагрузки потребляют больше энергии и занимают больше места, чем традиционные приложения. Провайдеры инвестируют в архитектуры с высокой плотностью стоек и передовые термические решения. Использование жидкостных и погружных систем охлаждения становится повсеместным. Генеративный ИИ влияет на планирование объектов, с выделенными зонами для обучения и вывода. Тренд увеличивает потребность в выделенном распределении энергии и высокоскоростных сетях. Кластеры ИИ теперь доминируют в планировании новой емкости, влияя на недвижимость и распределение капитала. Операторы ищут инновации для размещения энергоемких, данных моделей.

Фокус на устойчивом дизайне центров обработки данных для ИИ и оптимизации энергии

Устойчивость стимулирует архитектурные изменения в планировании центров обработки данных для ИИ. Операторы стремятся сбалансировать производительность ИИ с уменьшением углеродного следа. Использование модульных конструкций, повторное использование тепла и источники возобновляемой энергии расширяются. Глобальный рынок центров обработки данных для ИИ отражает давление на достижение почти нулевых выбросов, несмотря на растущие вычислительные нагрузки. Гипермасштабные компании интегрируют программно-определяемые энергетические системы для оптимизации распределения нагрузки. Планирование рабочих нагрузок ИИ согласуется с доступностью возобновляемой энергии. Сертификация зеленых зданий становится стандартом для построек Tier III и Tier IV. Цели по эффективности использования энергии (PUE) снижаются за счет передового охлаждения. Обязательства по устойчивости влияют на решения инвесторов и регуляторные одобрения.

Рост колокации, специфичной для ИИ, и партнерств гипермасштабных компаний

Провайдеры колокации развивают свои предложения для поддержки рабочих нагрузок ИИ с адаптированной инфраструктурой. Глобальный рынок центров обработки данных для ИИ выигрывает от объектов, предлагающих более высокую плотность мощности, быстрое развертывание и гибкое масштабирование. Клиенты из числа предприятий ищут готовые среды для разработки и развертывания моделей ИИ. Гипермасштабные компании и производители чипов формируют стратегические альянсы для аренды пространства с оптимальным охлаждением и сетями. Многопользовательские зоны ИИ с передовыми межсоединениями сокращают время развертывания моделей. Операторы модернизируют устаревшие объекты с высокоплотными стойками для удовлетворения спроса. Колокация расширяется из городов Tier I в региональные центры. Эти объекты предлагают долгосрочные контракты с функциями, готовыми для ИИ, привлекая стартапы в области глубоких технологий и исследовательские лаборатории.

Интеграция оптических межсоединений и сетей, оптимизированных для ИИ

Инновации в сетях являются ключевыми для эволюции глобального рынка центров обработки данных для ИИ. Кластеры ИИ требуют низкой задержки и высокой пропускной способности межсоединений между узлами и пулами данных. Операторы внедряют оптоволокно, кремниевую фотонику и 800G Ethernet для устранения узких мест. Умные коммутаторы и программируемые маршрутизаторы повышают эффективность задач ИИ. Управление трафиком на основе ИИ улучшает распределение ресурсов по центрам обработки данных. Использование ИИ для управления рабочими нагрузками ИИ — ИИ-для-ИИ — набирает популярность. Оптические магистрали поддерживают параллелизм моделей и более быструю синхронизацию данных. Интеграция сетей следующего поколения снижает задержку инфраструктуры и улучшает использование энергии. Эти инновации формируют планировку, дизайн и модели затрат на сайтах, ориентированных на ИИ.

Проблемы рынка

Проблемы рынка

Высокое энергопотребление и ограниченная мощность сети в ключевых регионах

Глобальный рынок центров обработки данных ИИ сталкивается с растущим вниманием из-за высокого спроса на энергию для обучения ИИ. Плотные кластеры GPU могут превышать 30 кВт на стойку, что создает нагрузку на устаревшую энергетическую инфраструктуру. Паттерны потребления энергии превосходят традиционные облачные приложения. Доступность электроэнергии в городских центрах становится ограничивающим фактором для новых построек. Местные сети в Европе, частях Азии и плотных мегаполисах испытывают трудности с балансировкой нагрузки. Регуляторное давление увеличивается, поскольку правительства оценивают углеродное воздействие вычислений ИИ. Задержки проектов из-за ограничений сетей влияют на планы масштабирования. Длительные сроки модернизации электрооборудования нарушают графики гипермасштабных операторов. Это вынуждает операторов искать альтернативные места размещения в менее загруженных зонах.

Сложность управления теплом и эксплуатационная надежность

Центры обработки данных, специфичные для ИИ, сталкиваются с серьезными проблемами в поддержании тепловой стабильности. Традиционное воздушное охлаждение не справляется с экстремальными нагрузками GPU. Операторам необходимо инвестировать в передовые системы охлаждения, такие как прямое охлаждение чипов или погружное охлаждение. Эти системы требуют переработки планировки, трубопроводов и операционного контроля. Глобальный рынок центров обработки данных ИИ медленно адаптируется к быстрым изменениям в технологиях охлаждения. Риск теплового разгона, сокращение срока службы компонентов и простои системы увеличиваются. Непрерывный мониторинг и адаптивное управление становятся критически важными. Инженеры сталкиваются с растущей сложностью в управлении гибридными средами. Стандарты надежности должны развиваться, чтобы обеспечить бесперебойную работу ИИ в различных регионах и сценариях использования.

Возможности рынка

Локализация инфраструктуры ИИ и потенциал развертывания на развивающихся рынках

Глобальный рынок центров обработки данных ИИ обладает огромным потенциалом в развивающихся экономиках, стремящихся локализовать вычисления ИИ. Страны Юго-Восточной Азии, Африки и Латинской Америки стремятся создать суверенную инфраструктуру ИИ для поддержки местных моделей и сокращения экспорта данных. Правительства и частные секторы объединяются для создания локализованных центров данных, чтобы стимулировать инновации в области ИИ и цифровые навыки. Эти регионы предлагают недорогую землю, квалифицированную рабочую силу и политические стимулы. Инвесторы находят рост в новых развертываниях и региональных кластерах, поддерживающих амбиции правительств в области ИИ.

Специализация на вертикально-специфичных зонах вычислений ИИ

Операторы могут раскрыть новую ценность, предлагая вычисления ИИ, адаптированные для конкретных секторов. Центры обработки данных, оптимизированные для финансовых моделей, биотехнологических симуляций или автономных систем, привлекают нишевой спрос. Глобальный рынок центров обработки данных ИИ выигрывает от вертикальных зон ИИ, которые интегрируют отраслевую экспертизу с индивидуальной инфраструктурой. Этот подход сокращает время до получения ценности для разработки ИИ, специфичного для домена. Секторы здравоохранения, обороны, логистики и энергетики лидируют в спросе на эти специально созданные среды.

Сегментация рынка:

Сегментация рынка:

Анализ по типам сегментов

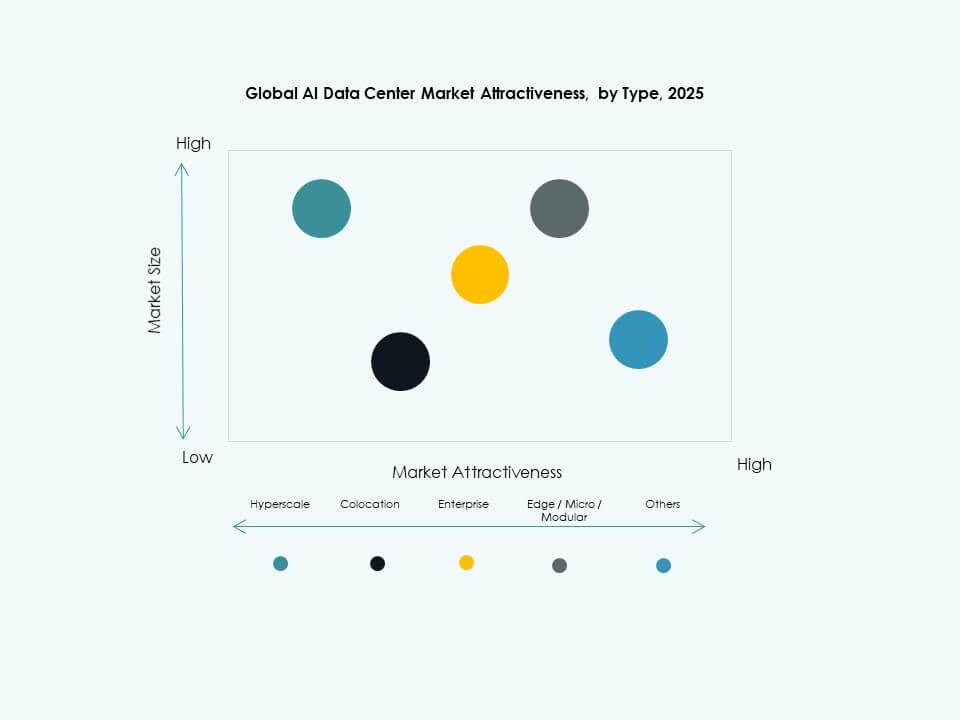

На мировом рынке центров обработки данных ИИ сегмент гипермасштабируемых центров доминирует благодаря крупным инвестициям лидеров облачных технологий в вычислительные мощности ИИ. Гипермасштабируемые объекты занимают наибольшую долю, поддерживая глубокое обучение, тренировочные кластеры и потоки данных в реальном времени. За ними следуют колокационные и корпоративные центры, обусловленные стремлением предприятий к масштабируемой инфраструктуре ИИ без полного развертывания. Центры обработки данных на периферии/микроцентры демонстрируют быстрый рост, обусловленный необходимостью низкой задержки ИИ на краю сети. Ключевые факторы роста включают внедрение облачных технологий, спрос на распределенные вычисления и инвестиции в высокопроизводительные серверы, адаптированные для рабочих нагрузок ИИ.

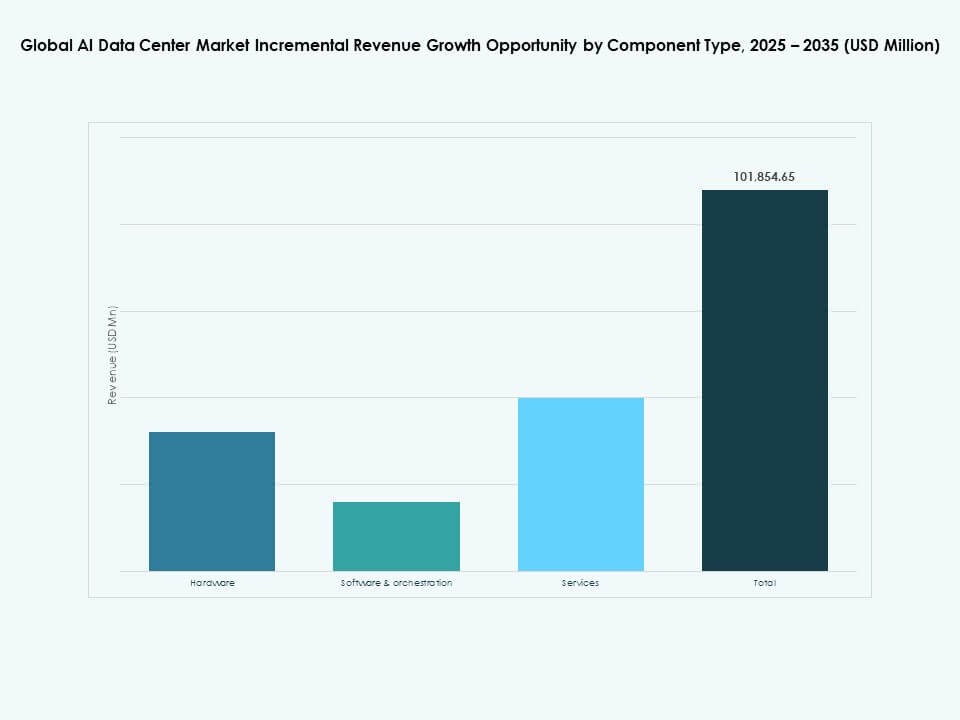

Анализ по сегменту компонентов

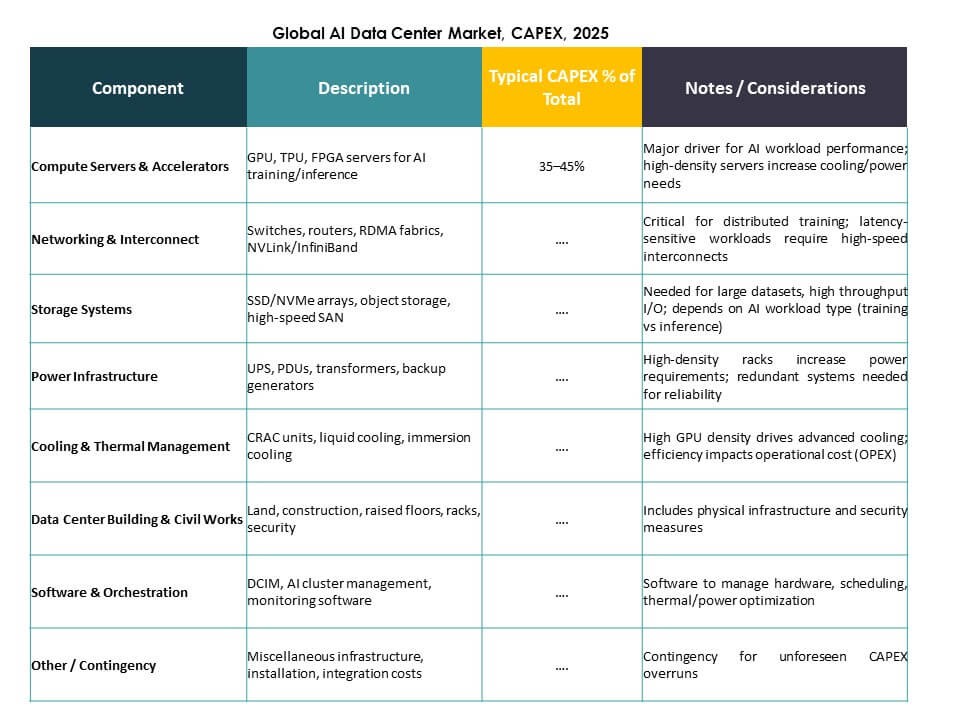

Сегмент аппаратного обеспечения лидирует на мировом рынке центров обработки данных ИИ, обусловленный спросом на графические процессоры, специализированные интегральные схемы, массивы хранения и передовое сетевое оборудование. Аппаратное обеспечение занимает наибольшую долю, поскольку физические вычисления остаются критически важными для обучения и вывода моделей ИИ. Программное обеспечение и оркестрация быстро растут благодаря инструментам для автоматизации рабочих процессов ИИ и управления моделями. Услуги также расширяются, поддерживаемые потребностями в интеграции, обслуживании и консультациях. Рост обусловлен ускорением рабочих нагрузок ИИ, увеличением сложности инфраструктуры и необходимостью оптимизированных стэков, соединяющих аппаратное обеспечение с программными платформами ИИ.

Анализ по сегменту развертывания

На мировом рынке центров обработки данных ИИ облачное развертывание занимает наибольшую долю благодаря масштабируемым, по требованию вычислениям ИИ, предлагаемым крупными провайдерами. Облачный ИИ поддерживает гибкую емкость и глобальный охват, привлекая предприятия и разработчиков. Гибридные развертывания набирают популярность благодаря сбалансированному контролю и облачному масштабу, предпочитаемому регулируемыми отраслями. Локальные развертывания остаются важными для организаций, требующих контроля и безопасности данных. Драйверами роста являются цифровая трансформация, регулирование конфиденциальных данных и спрос на бесшовную интеграцию между локальной инфраструктурой и облачными сервисами ИИ.

Анализ по сегменту приложений

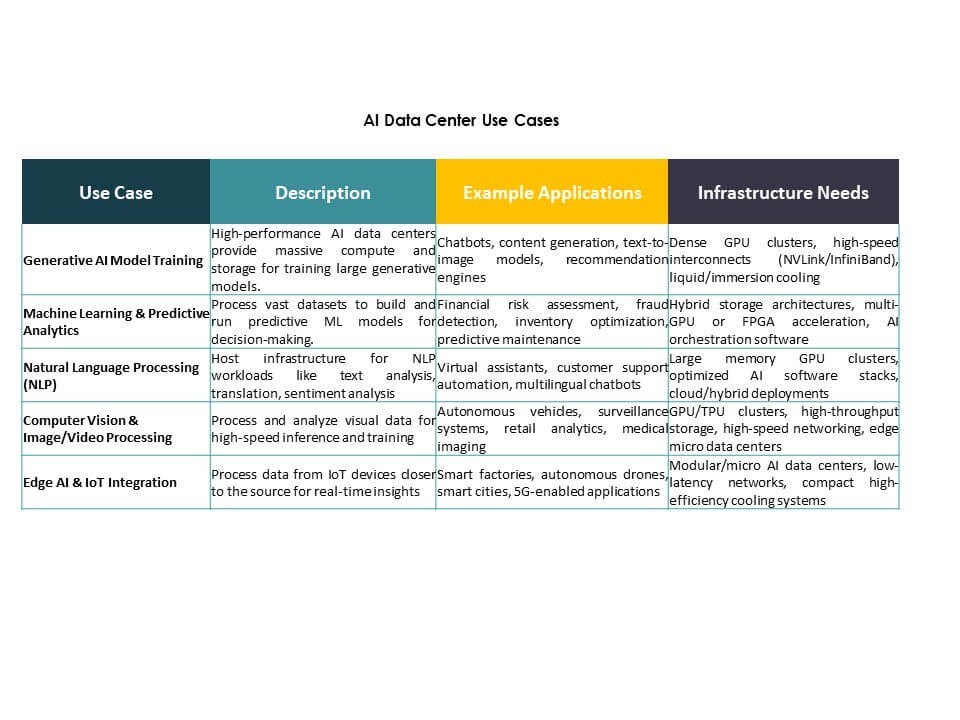

Генеративный ИИ (GenAI) становится самым быстрорастущим и доминирующим приложением на мировом рынке центров обработки данных ИИ, продвигаемым крупными языковыми моделями и спросом на генерацию контента. Машинное обучение (ML) также сохраняет сильную долю как основная рабочая нагрузка ИИ в различных секторах. Сегменты обработки естественного языка (NLP) и компьютерного зрения (CV) расширяются с корпоративными случаями использования в обслуживании клиентов и автоматизированной инспекции. Другие охватывают специализированные приложения ИИ. Увеличение внедрения моделей ИИ, рост разговорного ИИ и адаптированные решения стимулируют расширение этих сегментов приложений, делая их основными драйверами использования центров обработки данных ИИ.

Анализ по вертикальному сегменту

На мировом рынке центров обработки данных ИИ вертикаль ИТ и телекоммуникаций лидирует, поддерживаемая интенсивным трафиком данных ИИ и потребностями в оптимизации сети. За ними следует BFSI, инвестирующий в ИИ для обнаружения мошенничества и аналитики клиентов. Здравоохранение и розничная торговля демонстрируют сильный рост, внедряя ИИ для диагностики и персонализированных услуг. Автомобильная промышленность продвигается с автономными системами, в то время как медиа и развлечения используют ИИ для создания контента. Производство выигрывает за счет предиктивного обслуживания. Спрос на интеллектуальные решения, цифровая трансформация и автоматизация стимулируют вертикальное внедрение, расширяя развертывание центров обработки данных ИИ в различных отраслях.

Региональные инсайты:

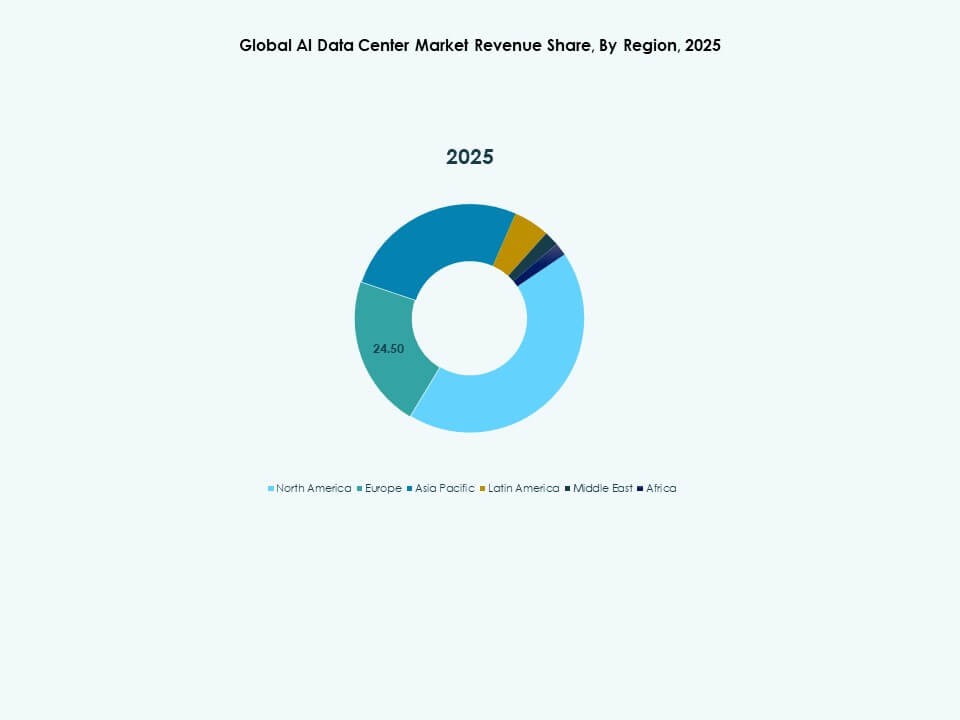

Северная Америка доминирует на мировом рынке центров обработки данных ИИ с долей более 38% в 2025 году. США лидируют в инвестициях в гипермасштабную инфраструктуру ИИ благодаря таким технологическим гигантам, как Microsoft, Google, Meta и Amazon. Эти компании расширяют центры обработки данных, насыщенные GPU, чтобы поддерживать генеративные ИИ и услуги машинного обучения. Канада поддерживает рост благодаря благоприятной политике в области инноваций ИИ и сильной цифровой инфраструктуре. Инициативы в области периферийных вычислений и расширение облачных платформ укрепляют региональное доминирование. Зрелость рынка, сильные частные инвестиции и развитая экосистема способствуют лидерству Северной Америки. Она остается центром кластеров обучения ИИ и приложений высокопроизводительных вычислений.

- Например, центр обработки данных Fairwater AI компании Microsoft в Маунт-Плезант, Висконсин, занимает 315 акров с 1,2 миллиона квадратных футов площади и мощностью 337,6 мегаватт, оснащенный тысячами взаимосвязанных NVIDIA GB200 GPU.

Азиатско-Тихоокеанский регион занимает второе место с долей около 30% и является самым быстрорастущим региональным рынком. Китай инвестирует в суверенную инфраструктуру ИИ и ускоряет разработку отечественных чипов, чтобы уменьшить зависимость от зарубежных технологий. Япония, Южная Корея и Индия развертывают облачную инфраструктуру, готовую к ИИ, поддерживаемую национальными цифровыми стратегиями. Юго-Восточная Азия вносит вклад благодаря растущему спросу на колокацию и корпоративные услуги, основанные на ИИ. Правительства региона придают приоритет локализации данных и энергоэффективным постройкам. Регион извлекает выгоду из крупных населенных центров, расширяющегося проникновения облачных технологий и ориентации на предприятия, ориентированные на ИИ. Регион готов к масштабированию через партнерства между гипермасштабными компаниями и местными операторами.

- Например, Huawei запустила CloudMatrix 384 в 2025 году, интегрировав 384 чипа Ascend 910C AI в архитектуру суперузла, обеспечивающую 300 петафлопс вычислений BF16 с 3,6-кратной емкостью памяти по сравнению с Nvidia GB200 NVL72.

Европа составляет почти 22% мирового рынка центров обработки данных ИИ и фокусируется на устойчивой, соответствующей нормативным требованиям инфраструктуре ИИ. Германия, Великобритания и Франция стимулируют спрос через корпоративный ИИ, периферийные вычисления и государственно-частные инициативы в области ИИ. Европа строго соблюдает политику в области углерода, конфиденциальности данных и суверенитета, что влияет на дизайн и расположение центров обработки данных. Инвестиции направляются в зеленые центры обработки данных ИИ с сертификацией LEED и BREEAM. Развивающиеся рынки в Центральной и Восточной Европе растут благодаря увеличению облачных технологий и региональному расширению крупных операторов. Регион делает акцент на ИИ для промышленной автоматизации, здравоохранения и финансов. Он представляет долгосрочные возможности через развитие энергоэффективной, модульной инфраструктуры.

Конкурентные Инсайты:

Конкурентные Инсайты:

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Lenovo

- IBM

- Equinix

Конкурентные инсайты

Конкурентные инсайты

Глобальный рынок AI дата-центров характеризуется сочетанием гипермасштабных облачных провайдеров, лидеров в области AI-оборудования и операторов колокации. Microsoft, AWS и Google Cloud лидируют благодаря огромным инвестициям в инфраструктуру, оптимизированную для AI, и глобальному охвату. Meta строит пользовательские AI дата-центры для поддержки собственных моделей и иммерсивных сервисов. NVIDIA оказывает влияние на рынок благодаря лидерству в области GPU и партнерствам с крупными операторами. Dell, HPE и Lenovo поддерживают спрос предприятий с помощью масштабируемого оборудования, готового к AI, и гибридных решений. IBM сосредоточена на интеграции AI-нагрузок, в то время как Equinix и Digital Realty Trust расширяют глобальные мощности AI-колокации. CoreWeave и QTS специализируются на высокоплотных AI-средах для обучения моделей. Рынок остается конкурентным, формируемым инновациями в области чипсетов, охлаждения и программного обеспечения для оркестрации. Он благоприятствует игрокам, которые согласовывают производительность, устойчивость и масштабируемость AI в условиях строгих требований к срокам выхода на рынок.

Последние разработки:

- В ноябре 2025 года Microsoft сформировала крупное партнерство в области облачной инфраструктуры с Anthropic и Nvidia, включающее обязательства по предоставлению вычислительных мощностей Azure на сумму 30 миллиардов долларов для усиления возможностей AI дата-центров на фоне меняющихся альянсов.