Краткое содержание:

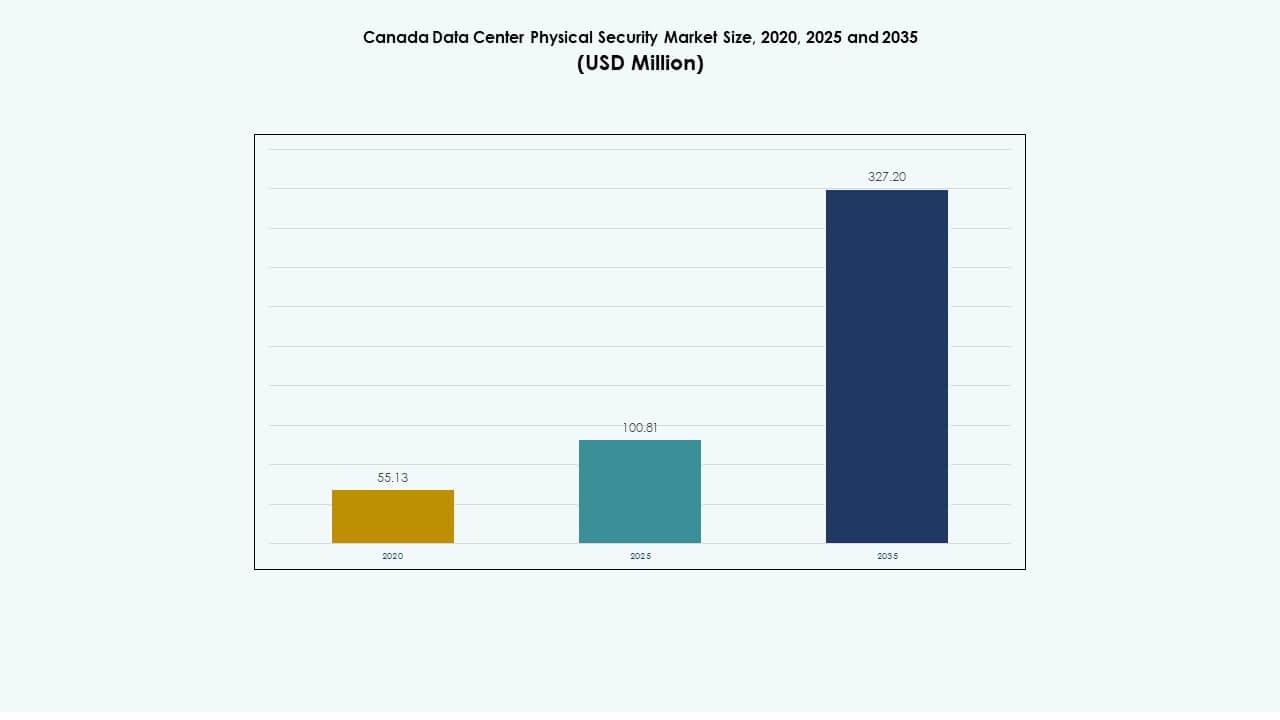

Размер рынка физической безопасности дата-центров Канады оценивался в 55,13 миллиона долларов США в 2020 году, до 100,81 миллиона долларов США в 2025 году и, как ожидается, достигнет 327,20 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12,44% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров Канады 2025 |

100,81 миллиона долларов США |

| Рынок физической безопасности дата-центров Канады, CAGR |

12,44% |

| Размер рынка физической безопасности дата-центров Канады 2035 |

327,20 миллиона долларов США |

Рост обусловлен активным внедрением систем наблюдения на базе ИИ, биометрических систем доступа и инструментов мониторинга, интегрированных с IoT. Рынок развивается благодаря увеличению объема данных, ужесточению нормативных требований и расширению гипермасштабной инфраструктуры. Он играет стратегическую роль для инвесторов и операторов, стремящихся к устойчивым операциям дата-центров. Компании считают передовую физическую защиту необходимой для обеспечения непрерывности операций, гарантии времени безотказной работы и доверия к регуляторам в цифровой экономике.

Восточная Канада лидирует благодаря высокой концентрации дата-центров в Онтарио и Квебеке, поддерживаемой благоприятным климатом и развитой энергетической инфраструктурой. Западная Канада, включая Альберту и Британскую Колумбию, становится зоной роста с расширяющимися объектами edge и колокации. Растущее внедрение облачных технологий и местные хостинговые политики повышают инвестиционный потенциал по всей стране, создавая сбалансированный рост по регионам.

Движущие силы рынка

Движущие силы рынка

Растущий спрос на передовые технологии наблюдения и контроля доступа в дата-центрах

Рынок физической безопасности дата-центров Канады переживает быстрое расширение, обусловленное увеличением использования систем наблюдения на базе ИИ, биометрических систем доступа и интеллектуальной видеоаналитики. Предприятия отдают приоритет мониторингу в реальном времени и автоматизированным механизмам оповещения для снижения числа инцидентов нарушения безопасности. Интеграция многоуровневой архитектуры безопасности укрепляет защиту на входных точках, в залах данных и стойках. Это помогает операторам поддерживать высокую операционную целостность при увеличении объема данных. Облачные и колокационные игроки внедряют единые командные центры для эффективного управления всеми уровнями безопасности. Спрос на физическую безопасность растет с ужесточением нормативных норм. Компании рассматривают эту эволюцию как критически важную для формирования доверия пользователей и соответствия нормативным требованиям. Инвесторы видят стабильные доходы через регулярные контракты на обслуживание и интеграцию программного обеспечения.

Интеграция искусственного интеллекта и IoT для улучшения предсказуемого управления угрозами

Интеграция ИИ и Интернета вещей в инструменты физической безопасности изменяет эффективность мониторинга на гипермасштабных объектах. Компании используют умные датчики и аналитические платформы для отслеживания аномалий на обширных территориях. Модели машинного обучения рано обнаруживают нерегулярные движения и изменения температуры. Это поддерживает более быстрое принятие решений и снижает зависимость от ручного контроля. Поставщики вводят управление доступом на основе ИИ, которое обучается на основе паттернов активности для прогнозирования нарушений. Спрос на инструменты, основанные на данных, позиционирует системы безопасности как часть стратегической ИТ-модернизации. Рынок физической безопасности центров обработки данных в Канаде приобретает доверие благодаря своей способности обеспечивать адаптивную защиту. Он привлекает как инфраструктурные фонды, так и корпоративных покупателей, инвестирующих в устойчивую операционную непрерывность.

Увеличение давления на соблюдение норм и строгие государственные политики в отношении стандартов защиты данных

Поддерживаемые государством законы о локализации данных и конфиденциальности побуждают предприятия внедрять надежные физические средства защиты. Обязательные аудиты критически важных инфраструктурных объектов стимулируют внедрение высококачественных барьеров доступа. Поставщики предлагают модульные структуры соответствия, согласующиеся с федеральными и провинциальными стандартами кибербезопасности. Это повышает доверие инвесторов к долгосрочной устойчивости инфраструктуры безопасности. Бизнесы внедряют биометрический скрининг и аутентификацию посетителей на объектах уровня Tier III и Tier IV. Переход к стандартизированным протоколам защиты улучшает национальную безопасность. Интеграция безопасности становится отличительной чертой среди поставщиков управляемых услуг обработки данных. Рост, обусловленный соблюдением норм, обеспечивает стабильные расходы как в частном, так и в государственном секторах.

- Например, Bell Canada объявила о своей инициативе Bell AI Fabric в 2025 году, развивая суперкластер центров обработки данных в Британской Колумбии с мощностью до 500 МВт на гидроэнергии для вычислений ИИ. Проект сосредоточен на расширении суверенной инфраструктуры ИИ в Канаде, укрепляя безопасные и устойчивые возможности обработки данных.

Расширение гипермасштабных и периферийных объектов стимулирует инвестиции в физическую безопасность

Расширение гипермасштабов глобальными облачными игроками и растущее принятие периферийных узлов повышают требования к физической защите. Операторы устанавливают передовые системы обнаружения периметра, тепловые камеры и сигнализации вторжения для защиты распределенных активов. Это обеспечивает бесперебойные услуги в удаленных или городских центрах. Рынок физической безопасности центров обработки данных в Канаде выигрывает от развития гибридной инфраструктуры. Увеличение объема данных и приложений, чувствительных к задержкам, укрепляют бизнес-кейс для многослойных систем. Предприятия рассматривают интеграцию безопасности как часть планирования капитальных затрат. Физическая устойчивость напрямую связана с гарантиями времени безотказной работы в сервисных контрактах. Эта тенденция закрепляет безопасность как центральный фактор в долгосрочной надежности активов.

- Например, eStruxture развивает центр обработки данных CAL-3 недалеко от Калгари, Альберта, с планируемой мощностью 90 МВт для поддержки высокоплотных рабочих нагрузок ИИ и облачных вычислений. Объект будет иметь модульный дизайн, стандарты Tier III и передовую физическую безопасность, включая биометрический доступ и круглосуточное наблюдение.

Тенденции рынка

Тенденции рынка

Переход к унифицированным платформам управления безопасностью для централизованного контроля и видимости

Операторы переходят к интегрированным командным платформам, соединяющим сигнализации, камеры, датчики и журналы доступа. Рынок физической безопасности центров обработки данных Канады наблюдает за более широким внедрением централизованных панелей управления, которые объединяют диспетчерские. Аналитика в реальном времени позволяет командам отслеживать инциденты на нескольких объектах. Унифицированные системы сокращают операционные задержки и затраты на обслуживание. Поставщики объединяют аналитику и автоматизацию в одной экосистеме. Централизованное управление упрощает отчетность по соблюдению строгих законов о конфиденциальности данных. Бизнес достигает более высокого уровня осведомленности о ситуации на распределенных объектах. Спрос на совместимость между устаревшими и новыми системами укрепляет долгосрочные циклы обновлений.

Внедрение облачных решений для видеонаблюдения и контроля доступа

Облачные платформы видеонаблюдения получают распространение благодаря масштабируемости и экономической эффективности. Это позволяет центрам обработки данных управлять операциями безопасности удаленно через защищенные сети. Поставщики услуг размещают хранилища видео с поддержкой ИИ и возможностями извлечения в реальном времени. Интеграция с мобильными панелями управления улучшает реакцию операторов на инциденты. Рынок физической безопасности центров обработки данных Канады показывает растущий переход от локальных видеосистем к гибридным установкам. Поставщики вводят зашифрованные облачные интерфейсы управления для предотвращения вмешательства. Предприятия получают выгоду от бесшовных обновлений без нарушения операций. Растущая удаленная работа и распределенные серверные модели ускоряют спрос на виртуализированное управление физической безопасностью.

Рост использования биометрической аутентификации и инструментов многофакторной верификации

Предприятия все чаще заменяют традиционные карточки доступа биометрической и многофакторной аутентификацией. Технологии распознавания отпечатков пальцев, радужной оболочки и лиц предлагают более надежную защиту в зонах с ограниченным доступом. Это снижает внутренние угрозы и повышает ответственность. Разработчики безопасности улучшают скорость и точность распознавания с помощью алгоритмов ИИ. Рынок физической безопасности центров обработки данных Канады выигрывает от корпоративных программ соблюдения, требующих строгой проверки личности. Инструменты удаленного аудита фиксируют каждую попытку доступа, улучшая отслеживаемость. Спрос со стороны государственных и BFSI клиентов увеличивает уровень внедрения передовой верификации личности. Бизнес рассматривает аналитику контроля доступа как ключевой показатель эффективности для операционной безопасности.

Повышенное внимание к экологичной инфраструктуре безопасности и энергосберегающему оборудованию

Операторы стремятся сбалансировать безопасность и устойчивость, используя энергосберегающее оборудование безопасности. Камеры с низким энергопотреблением, точки доступа PoE и интеллектуальные светодиодные системы периметра снижают углеродный след. Рынок физической безопасности центров обработки данных Канады соответствует ESG-целям крупных операторов. Компании вводят перерабатываемые корпуса для камер и датчиков, чтобы соответствовать экологическим стандартам. ИИ помогает оптимизировать использование ресурсов в часы простоя. Поставщики разрабатывают модульные устройства, совместимые с цепочками поставок возобновляемой энергии. Отчетность по устойчивому развитию побуждает предприятия выбирать экологически чистое оборудование для наблюдения. Эта тенденция связывает энергосбережение с долгосрочным позиционированием бренда.

Проблемы рынка

Проблемы рынка

Высокие затраты на интеграцию и сложность многоуровневых развертываний безопасности

Рынок физической безопасности центров обработки данных в Канаде сталкивается с финансовыми барьерами из-за высоких затрат на интеграцию систем. Многие средние объекты испытывают трудности с согласованием устаревшего оборудования с системами наблюдения на основе ИИ. Фрагментированная инфраструктура увеличивает время настройки и операционные накладные расходы. Отсутствие единых стандартов поставщиков ограничивает совместимость оборудования от разных поставщиков. Нехватка квалифицированных специалистов замедляет графики развертывания. Маленьким операторам сложно оправдать большие первоначальные затраты на модернизацию. Это ограничивает общий импульс обновления в сельских или небольших парках данных. Длительные циклы окупаемости отпугивают некоторых инвесторов от полномасштабной автоматизации.

Регуляторная неопределенность и ограниченная осведомленность среди вторичных операторов

Неясное толкование некоторых мандатов по защите данных создает неопределенность в планировании проектов. Меньшие операторы не имеют ресурсов для навигации по развивающимся рамкам соблюдения. Рынок физической безопасности центров обработки данных в Канаде наблюдает неравномерное внедрение между столичными и региональными центрами. Пробелы в осведомленности приводят к недоинвестированию в технологии мониторинга. Государственные субсидии сосредоточены на энергоэффективности, а не на модернизации безопасности. Отсутствие общих моделей сертификации усложняет бенчмаркинг. Многие арендаторы центров обработки данных недооценивают риски физического взлома. Этот дисбаланс подвергает объекты потенциальной ответственности во время инспекции или проверки инцидентов.

Возможности рынка

Расширение колокационной и периферийной инфраструктуры создает новые возможности для инвестиций в безопасность

Быстрый рост распределенных объектов данных создает новую волну спроса на модульные системы защиты. Игроки в области периферии и колокации ищут масштабируемые инструменты для защиты географически распределенной инфраструктуры. Это способствует укреплению партнерских отношений между OEM-производителями и интеграторами услуг. Рынок физической безопасности центров обработки данных в Канаде может выиграть от интегрированной облачно-управляемой безопасности. Глобальные инвесторы обращают внимание на региональные проекты, сочетающие энергоэффективность с киберфизической устойчивостью. Новые установки поддерживают предиктивное обслуживание и сетки наблюдения на основе ИИ. Усиленная автоматизация открывает каналы регулярного дохода для поставщиков программного обеспечения безопасности.

Возрастающее предпочтение управляемых услуг безопасности и платформ предиктивной аналитики

Операторы центров обработки данных предпочитают управляемые контракты на безопасность, предлагающие круглосуточный мониторинг. Поставщики расширяют модели обслуживания, включая предиктивную аналитику для раннего обнаружения рисков. Это позволяет операторам прогнозировать инциденты и сокращать время простоя. Рынок физической безопасности центров обработки данных в Канаде выигрывает от растущих моделей на основе подписки. Предиктивная аналитика помогает клиентам количественно оценивать ROI через измеримую производительность безопасности. Партнерства с ИИ-компаниями обеспечивают более быстрые циклы внедрения. Управляемые услуги также заполняют пробелы в рабочей силе, обеспечивая постоянное время работы системы и соблюдение требований.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют благодаря значительным инвестициям в гипермасштабные и колокационные проекты в крупных провинциях. Рынок физической безопасности центров обработки данных в Канаде набирает обороты благодаря растущему трафику в корпоративных объектах, нуждающихся в передовой периметральной защите. Средние центры обработки данных расширяют бюджеты на защиту благодаря новым облачным партнерствам. Маленькие объекты избирательно инвестируют в контроль доступа и видеоаналитику. Спрос концентрируется вокруг операторов, предлагающих многосайтовую избыточность и масштабируемые варианты безопасности.

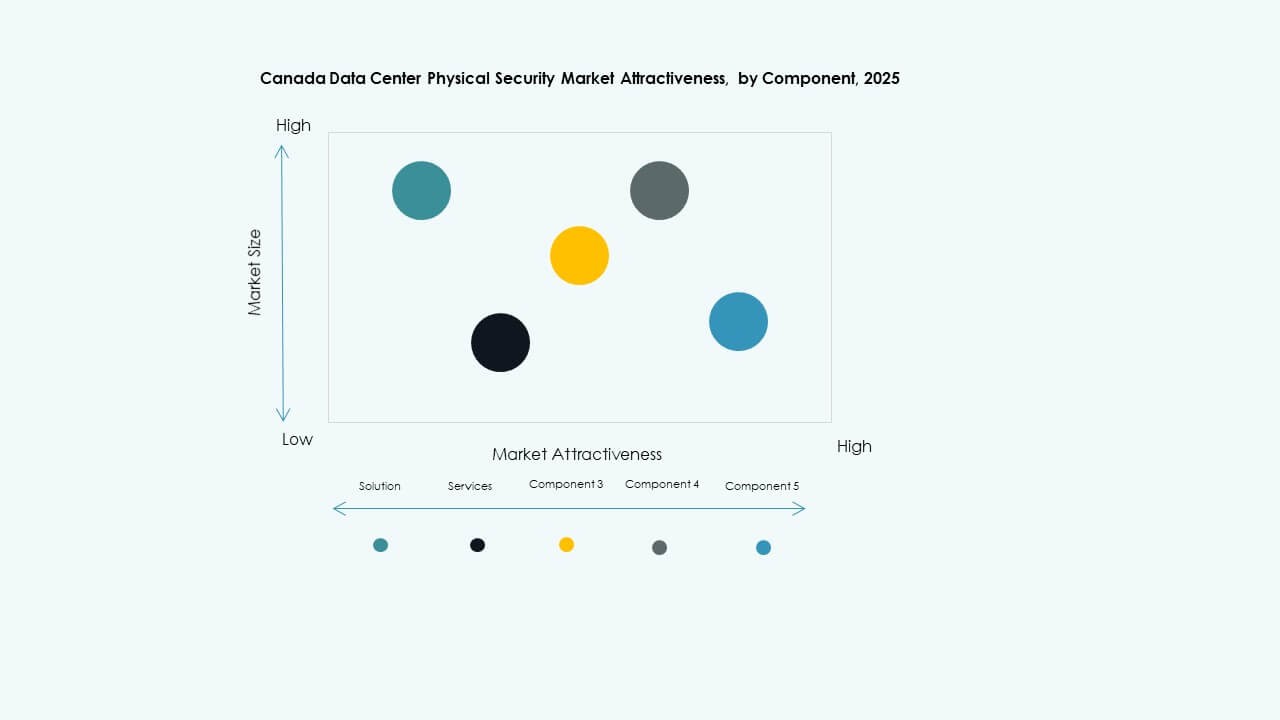

По компонентам

Сегмент решений лидирует на рынке, составляя большинство развертываний в гипермасштабных и корпоративных установках. Рынок физической безопасности центров обработки данных в Канаде полагается на аппаратные и программные системы, такие как контроль доступа и обнаружение вторжений. Предложения услуг, включая консультации и интеграцию, стабильно растут, поскольку компании оптимизируют свои архитектуры безопасности. Контракты на управляемые услуги помогают операторам упрощать обновления. Растущая потребность в мониторинге в реальном времени поддерживает спрос на комплексные интегрированные пакеты.

По решению

Контроль доступа занимает наибольшую долю, что обусловлено широким развертыванием биометрических и карточных систем аутентификации. Рынок физической безопасности центров обработки данных в Канаде также выигрывает от быстрого внедрения видеонаблюдения для визуальной проверки. Инструменты мониторинга и обнаружения записывают непрерывные данные об окружающей среде, улучшая точность реагирования. Другие подкатегории включают в себя датчики движения и сенсоры против прохода “хвостом”. Увеличивающаяся сложность планировки объектов поддерживает внедрение многослойных решений.

По услугам

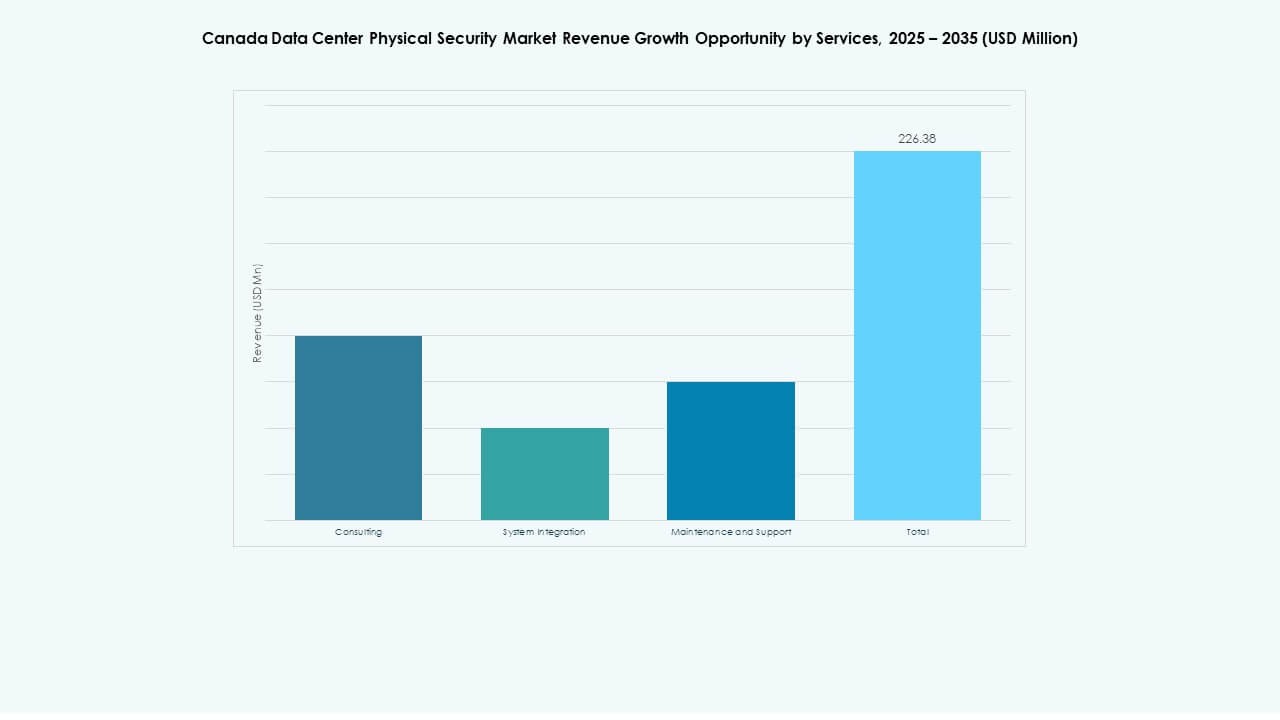

Интеграция систем остается доминирующей категорией услуг, охватывая установку, сетевое подключение и тестирование передовых систем физической безопасности. Рынок физической безопасности центров обработки данных в Канаде испытывает растущий спрос на консультации, особенно среди центров обработки данных уровня II, планирующих модернизацию. Услуги по техническому обслуживанию и поддержке имеют постоянную ценность дохода, поскольку операторам требуется непрерывная работоспособность. Поставщики услуг используют аналитические методы предиктивного обслуживания для снижения затрат. Рост многоарендных сред поддерживает разнообразие услуг.

По уровню безопасности

Охрана периметра доминирует благодаря высокому спросу на системы обнаружения вторжений и интеллектуальные ограждения. Рынок физической безопасности центров обработки данных в Канаде демонстрирует высокий рост в слоях защиты доступа к зданиям и залам данных. Защита на уровне стоек возрастает из-за осведомленности об угрозах изнутри. Поставщики интегрируют многослойные модели безопасности для соблюдения строгих требований к соответствию. Объекты внедряют сегментированные средства контроля, обеспечивающие минимальное распространение нарушений.

По типу центра обработки данных

Гипермасштабные объекты лидируют по доле рынка благодаря глобальным инвестициям в облачные технологии. Рынок физической безопасности центров обработки данных в Канаде также получает поддержку от корпоративных и колокационных центров. Периферийные объекты быстро появляются, требуя компактных, но мощных систем безопасности. Поставщики адаптируют гибридные продукты для удовлетворения разнообразных архитектурных потребностей. Рост различных типов центров обработки данных стимулирует инновации в модульных решениях безопасности.

По конечному пользователю

ИТ и телекоммуникации доминируют из-за сильной зависимости от безопасных сред хостинга для сетевых операций. За ними следует сектор BFSI с запросами на объекты уровня IV, обеспечивающие полную физическую изоляцию. Рынок физической безопасности центров обработки данных в Канаде выигрывает от спроса со стороны здравоохранения и правительства на соблюдение суверенитета данных. Розничные и электронные коммерческие компании модернизируют логистические платформы, включая защищенное облачное хранилище. Производственные компании и другие внедряют меры безопасности для промышленных IoT для защиты локальной инфраструктуры данных.

Региональные особенности

Региональные особенности

Восточная Канада (Онтарио и Квебек) – ядро развития инфраструктуры центров обработки данных

Восточная Канада вносит почти 60% в долю рынка физической безопасности центров обработки данных в Канаде. Торонто и Монреаль являются основой экосистемы дата-хабов страны, принимая глобальных операторов гипермасштабов. Эти провинции уделяют приоритетное внимание технологиям умного периметра и биометрической аутентификации. Это стимулирует партнерства между местными интеграторами и многонациональными охранными компаниями. Благоприятные затраты на энергию и климатические условия укрепляют расширение инфраструктуры. Провинциальные правительства поощряют цифровые инвестиции, укрепляя лидерство региона в принятии физической безопасности.

- Например, кампус Q01 компании QScale в Квебеке обеспечивает 142 МВт ИТ-мощности и поддерживает стойки с жидкостным охлаждением, превышающие 600 кВт на шкаф. Объект работает на возобновляемой гидроэнергии и оснащен системой рекуперации тепла, предназначенной для повторного использования избыточной энергии для близлежащих приложений, что отражает акцент Квебека на устойчивую, высокоплотную инфраструктуру данных.

Западная Канада (Британская Колумбия и Альберта) – Новые центры для расширения Edge и облачных технологий

Западная Канада составляет около 25% рынка, благодаря новым облачным кампусам в Ванкувере и Калгари. Растущее развертывание узлов периферийных вычислений создает новый спрос на модульные системы наблюдения. Это улучшает производительность аналитики в реальном времени в рассредоточенных областях. Энергоэффективное оборудование поддерживает проекты инфраструктуры, ориентированные на устойчивость. Рынок физической безопасности центров обработки данных в этих провинциях выигрывает от инвестиционных стимулов и доступности земель. Региональные обновления подключения поддерживают стабильное расширение рынка.

- Например, объект MTL4 компании eStruxture в Монреале обеспечивает до 16 МВт мощности с проектными стандартами Tier III. Он оснащен круглосуточной охраной на месте, биометрическим доступом и видеонаблюдением, что отражает сильные меры физической защиты в масштабируемой, модульной инфраструктуре данных в Канаде.

Атлантическая и Центральная Канада – Нишевый рост, обусловленный государственными и исследовательскими учреждениями

Атлантические и Центральные регионы вместе занимают около 15% доли рынка. Рост обусловлен государственными проектами данных и системами оборонной связи. Инициативы государственного сектора требуют высокой соблюдаемости физической безопасности. Это поощряет использование передовых систем мониторинга и контролируемого доступа. Рынок физической безопасности центров обработки данных в Канаде расширяется в исследовательских зонах, таких как Оттава и Галифакс. Местный хостинг данных и академические сети поддерживают долгосрочную актуальность региона.

Конкурентные Инсайты:

- CyberSapiens

- Bell Canada

- Telus

- IBM Canada

- ASSA ABLOY

- ABB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

- Другие

Рынок физической безопасности центров обработки данных в Канаде демонстрирует сильную конкуренцию среди ключевых поставщиков. ABB предлагает интегрированные системы электроснабжения и безопасности для гипермасштабных объектов. ASSA ABLOY специализируется на биометрическом контроле доступа на корпоративных кампусах. Axis и Bosch предоставляют надежные комплексы видеонаблюдения с аналитикой. Cisco и Fortinet встраивают сетевую безопасность в физические системы безопасности. Genetec сосредоточен на программных решениях для унифицированного управления безопасностью. Honeywell обеспечивает присутствие на глобальных объектах с помощью своих устаревших систем управления. Johnson Controls интегрирует услуги HVAC, пожарной безопасности и безопасности для привлечения крупных объектов. Schneider Electric адаптирует модульные решения по электроснабжению и доступу для периферийных центров. Покупатели получают выгоду от диверсифицированных портфелей и конкурентоспособных цен в различных категориях.

Последние Разработки:

- В сентябре 2025 года Bell Canada официально запустила Bell Cyber, новый бренд, ориентированный на решения в области кибербезопасности на основе ИИ. Bell Cyber дополняет существующие технологические услуги Bell, предлагая передовые решения Security-as-a-Service (SECaaS) в партнерстве с мировыми технологическими лидерами, такими как Palo Alto Networks, Cisco, Microsoft.

- В декабре 2024 года Bell Canada заключила стратегическое партнерство с Palo Alto Networks, усиливая свои решения в области безопасности для бизнеса по всей Канаде. Это партнерство включало предложение полного набора услуг на платформах кибербезопасности Palo Alto Networks на основе ИИ, таких как Cortex XSIAM, который централизует операции безопасности и автоматизирует реагирование на инциденты.

- В июле 2024 года Bell Canada приобрела две компании в области технологических услуг, Stratejm и CloudKettle Inc., чтобы укрепить свои возможности в области управляемой кибербезопасности и Salesforce для предприятий. Это приобретение улучшило платформу Bell для комплексных решений на основе ИИ, сосредоточенных на управляемых решениях безопасности и обнаружении угроз в реальном времени, с целью предоставления комплексной кибербезопасности для канадского бизнеса.