Краткое содержание:

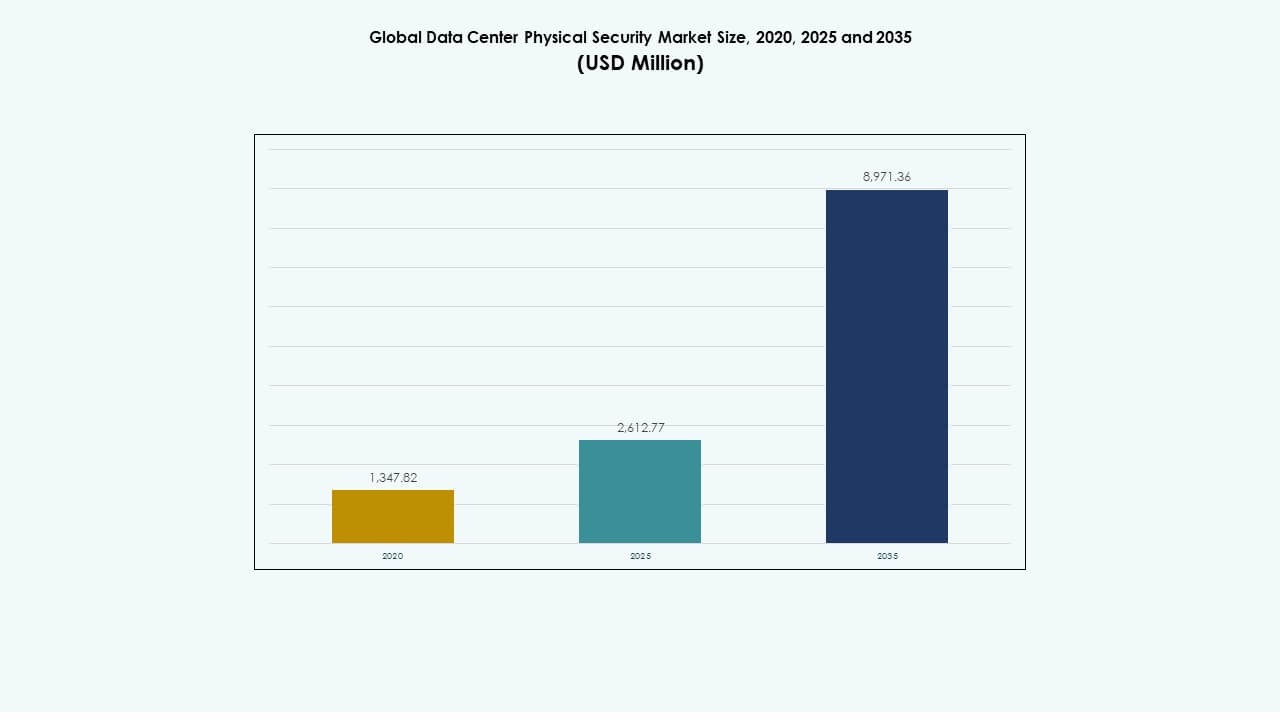

Размер мирового рынка физической безопасности центров обработки данных оценивался в 1,347.82 миллиона долларов США в 2020 году, до 2,612.77 миллиона долларов США в 2025 году и, как ожидается, достигнет 8,971.36 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13.07% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных 2025 |

2,612.77 миллиона долларов США |

| Рынок физической безопасности центров обработки данных, CAGR |

13.07% |

| Размер рынка физической безопасности центров обработки данных 2035 |

8,971.36 миллиона долларов США |

Расширение рынка обусловлено активным внедрением биометрических инструментов доступа, систем наблюдения с поддержкой ИИ и интегрированных платформ мониторинга, которые защищают сложные объекты. Операторы инвестируют в многоуровневые системы защиты, поддерживающие высокоплотные рабочие нагрузки и растущий объем данных. Инновации в области идентификационного интеллекта и автоматического обнаружения угроз укрепляют надежность операций. Рынок имеет стратегическую ценность для бизнеса благодаря своей способности защищать основную цифровую инфраструктуру, а инвесторы получают долгосрочную уверенность благодаря стабильному спросу на развитие облачных и колокационных решений.

Северная Америка лидирует благодаря зрелой деятельности в области гипермасштабирования и строгим нормативным стандартам, которые усиливают передовые внедрения. Европа поддерживает сильный рост благодаря надежным структурам соблюдения. Азиатско-Тихоокеанский регион становится самой быстрорастущей зоной, поскольку расширение облачных технологий ускоряется в крупных экономиках. Ближний Восток и Латинская Америка набирают обороты благодаря новым программам цифровой инфраструктуры. Африка продолжает развиваться благодаря растущему развитию центров обработки данных, управляемому телекоммуникациями.

Драйверы рынка

Драйверы рынка

Растущий спрос на передовую многоуровневую физическую защиту в высокоплотных объектах

Операторы инвестируют в более сильную защиту из-за растущих угроз вторжения и увеличения объема данных. Это побуждает компании внедрять многоуровневые системы защиты, которые снижают риск взлома на основных объектах. Бизнес внедряет биометрические инструменты доступа, которые укрепляют проверку личности в ограниченных помещениях. Поставщики представляют системы наблюдения с поддержкой ИИ, которые поддерживают сигналы угроз в реальном времени. Предприятия объединяют сигнализации, датчики и камеры в единые платформы, которые сокращают количество ручных ошибок. Инвесторы рассматривают мировой рынок физической безопасности центров обработки данных как стабильный долгосрочный актив из-за растущей цифровой зависимости. Операторы обновляют устаревшее оборудование, которое больше не соответствует новым правилам соблюдения. Заинтересованные стороны ищут масштабируемые системы, поддерживающие разнообразные планировки и более широкие операционные потребности.

- Например, экосистема HID iCLASS SEOS компании ASSA ABLOY развернута в крупных центрах обработки данных в США и поддерживает безопасную мобильную, карточную и биометрическую идентификацию, соответствуя стандартам FIDO и ISO/IEC 7816 для управления зашифрованной идентификацией в закрытых помещениях.

Быстрое расширение облачных, колокационных и гипермасштабных проектов стимулирует новые циклы закупок безопасности

Рост числа новых объектов увеличивает спрос на интеллектуальные системы контроля доступа, автоматизированный мониторинг и усиленные периметры. Операторы ищут интегрированные системы, соответствующие высокоемкостным стойкам и плотным залам серверов. Это способствует более широкому внедрению аналитики движения, которая помогает обнаруживать отклонения маршрута вблизи защищенных зон. Компании расширяют закупки, включая усиленные стойки, блокирующие несанкционированный доступ к шкафам. Облачные регионы требуют высококачественных инструментов, соответствующих глобальным правилам аудита для различных групп арендаторов. Глобальный рынок физической безопасности центров обработки данных получает устойчивый импульс от роста колокационных построек в крупных узлах. Долгосрочные контракты с операторами связи побуждают поставщиков расширять поддержку для различных архитектур. Заинтересованные стороны предпочитают пути обновления, которые минимизируют сбои.

Сдвиг в сторону наблюдения с поддержкой ИИ, интеллектуальной идентификации и централизованных платформ оркестрации безопасности

Инструменты ИИ улучшают точность обнаружения и поддерживают отслеживание в реальном времени на нескольких этажах. Операторы внедряют аналитику, которая распознает аномальные позы, теневые зоны и разрывы маршрутов. Это поддерживает модели проактивного реагирования, сокращающие время нарушения. Системы интеллектуальной идентификации повышают точность контроля в залах с конфиденциальными данными. Компании внедряют инструменты непрерывной верификации, отслеживающие пользовательские шаблоны для зон высокого риска. Глобальный рынок физической безопасности центров обработки данных выигрывает от более глубокого слияния видеоданных и журналов доступа. Поставщики предлагают уровни оркестрации, связывающие каждый инструмент в одной панели управления. Предприятия стремятся к автоматизации, чтобы сократить человеческие ошибки.

- Например, сетевая камера Q1656 компании Axis Communications использует чип ARTPEC-8 с обработкой на основе глубокого обучения и поддерживает классификацию объектов в реальном времени для коридоров центров обработки данных, обеспечивая улучшение точности аналитики, задокументированное через эталонные показатели Axis’s Edge AI.

Увеличение давления на соблюдение нормативных требований, киберфизическая конвергенция и спрос на управление объектами с нулевым доверием

Регуляторы побуждают компании внедрять более строгие меры контроля для сегрегации арендаторов и безопасности активов. Операторы внедряют правила входа с нулевым доверием, которые проверяют каждое движение в защищенных зонах. Это стимулирует использование мобильных удостоверений, устройств против прохода и многофакторного доступа. Киберфизическое согласование помогает компаниям управлять попытками взлома через сети и точки входа. Инвесторы поддерживают платформы, которые снижают юридические риски и защищают время безотказной работы. Глобальный рынок физической безопасности центров обработки данных выигрывает от более широкого внедрения безопасных по дизайну макетов. Поставщики предоставляют журналы аудита, которые помогают компаниям соответствовать глобальным стандартам безопасности. Заинтересованные стороны ожидают постоянных обновлений из-за изменяющихся угроз.

Тенденции рынка

Тенденции рынка

Растущая интеграция автономных патрульных роботов, умных дронов и периметровых блоков с датчиками

Компании тестируют роботизированные патрульные устройства, которые с высокой точностью контролируют большие территории. Операторы используют дроны для периметра, которые покрывают длинные участки быстрее, чем ручные обходы. Это помогает командам с высокой точностью обнаруживать изменения движения, тепла и вибрации. Роботизированные флоты сокращают повторяющиеся задачи и повышают видимость вдоль внешних заборов. Поставщики добавляют интеллектуальную аналитику, которая помогает предсказывать зоны проникновения. Глобальный рынок физической безопасности центров обработки данных фиксирует рост внедрения систем удаленного патрулирования в гипермасштабных парках. Дроны создают сильное сдерживание для попыток ночного проникновения. Предприятия исследуют гибридные флоты, которые сочетают роботов с фиксированными датчиками.

Более широкое внедрение облачных платформ управления безопасностью и удаленной видимости для распределенных объектов

Операторы переходят на облачные системы, которые управляют правами доступа, видеопотоками и оповещениями от центральных команд. Это поддерживает видимость в реальном времени по многорегиональным объектам. Компании сокращают использование аппаратного обеспечения, перемещая хранилище в облачные хранилища. Удаленные командные центры получают контроль над всеми дверями, стойками и узлами периметра. Поставщики услуг предлагают инструменты конфигурации, которые справляются с растущим числом арендаторов. Глобальный рынок физической безопасности центров обработки данных получает выгоду от высокого интереса к унифицированным облачным панелям управления. Поставщики улучшают шифрование для безопасного потока данных. Заинтересованные стороны ценят быструю масштабируемость для новых объектов.

Растущее использование цифровых двойников для планирования безопасности, моделирования угроз и оптимизации емкости

Команды создают цифровые двойники, которые отображают залы, стойки и зоны управления. Это помогает операторам моделировать попытки проникновения и планировать контрмеры. Цифровые макеты поддерживают лучшее размещение камер, бейджей и сигнализаций. Компании используют данные моделирования для тонкой настройки моделей персонала. Прогнозная аналитика помогает уменьшить слепые зоны до физических изменений. Глобальный рынок физической безопасности центров обработки данных внедряет цифровые двойники на больших кампусах, которые управляют интенсивным трафиком. Поставщики расширяют наборы инструментов, связывающие потоки в реальном времени с цифровыми моделями. Лица, принимающие решения, получают более глубокое понимание сложных макетов.

Расширение систем идентификации с приоритетом на биометрию и моделей замены мобильных удостоверений

Операторы устанавливают системы распознавания лиц, радужной оболочки и вен ладони, которые обеспечивают высокую точность. Это повышает уверенность в идентификации в критических зонах. Мобильные удостоверения снижают зависимость от карт, которые могут быть утеряны или неправильно использованы. Биометрические устройства ограничивают доступ только для проверенного персонала. Поставщики совершенствуют алгоритмы для поддержки более быстрого пропуска. Глобальный рынок физической безопасности центров обработки данных движется к полным биометрическим экосистемам на плотных объектах. Компании внедряют многофакторные проверки для доступа к стойкам. Заинтересованные стороны поддерживают биометрические модели из-за более надежных аудиторских следов.

Проблемы рынка

Усложнение угроз, высокая стоимость внедрения и сложность в многосайтовых средах

Злоумышленники используют продвинутые инструменты для проникновения, которые обходят старые решения доступа. Операторы сталкиваются с растущим давлением по обновлению систем на больших кампусах. Это увеличивает стоимость специализированных датчиков и плотно интегрированных платформ. Компании испытывают трудности с разнообразными макетами, требующими индивидуального внедрения. Стоимость обслуживания растет из-за круглосуточной работы. Глобальный рынок физической безопасности центров обработки данных сталкивается с потребностями в сложной интеграции в устаревших помещениях. Поставщики управляют проблемами совместимости, которые задерживают обновления. Заинтересованным сторонам нужны обученные команды для круглосуточного надзора.

Регуляторное давление, нехватка навыков и ограниченная совместимость между инструментами безопасности

Регуляторы требуют строгих аудитов, которые ставят под сомнение компании с слабой документацией. Это создает напряжение для операторов, управляющих глобальными объектами с разнообразными правилами. Недостаток навыков замедляет внедрение инструментов, готовых к ИИ. Команды по безопасности сталкиваются с трудностями в согласовании аппаратного обеспечения с программным обеспечением от разных поставщиков. Ограниченная совместимость снижает эффективность системы. Глобальный рынок физической безопасности центров обработки данных испытывает напряжение интеграции в международных проектах. Команды тратят больше времени на проверку потоков данных. Заинтересованные стороны нуждаются в лучшей координации с поставщиками.

Возможности рынка

Возможности рынка

Расширение гипермасштабных построек, рост развертывания на периферии и необходимость гибких моделей безопасности для нескольких арендаторов

Рост гипермасштабов стимулирует спрос на передовые системы контроля доступа, ИИ-визуализацию и умные датчики. Периферийные объекты создают потребность в компактных платформах, которые защищают небольшие помещения. Это открывает возможности для аппаратного обеспечения plug-and-play, подходящего для распределенных сетей. Многопользовательские объекты внедряют инструменты, обеспечивающие строгую сегрегацию. Поставщики поддерживают динамические правила идентификации, ускоряющие процесс адаптации. Глобальный рынок физической безопасности центров обработки данных получает выгоду от новых зон в телекоммуникационных и облачных сетях. Компании исследуют инструменты удаленной работы. Заинтересованные стороны рассматривают распределенные узлы как приоритетную область.

Рост автоматизации, аналитики в реальном времени и предиктивного анализа безопасности

Инструменты автоматизации сокращают ручные проверки и уменьшают время простоя безопасности. Предиктивные механизмы обнаруживают изменения шаблонов в активных коридорах. Это помогает операторам предотвращать нарушения на ранней стадии. Поставщики добавляют аналитику, отслеживающую аномалии в стойках и шкафах. Компании инвестируют в унифицированные панели управления, которые мониторят все устройства. Глобальный рынок физической безопасности центров обработки данных набирает обороты благодаря обновлениям, готовым к ИИ. Команды используют инсайты для перепроектирования планировки этажей. Заинтересованные стороны ценят улучшенное время безотказной работы.

Сегментация рынка

Сегментация рынка

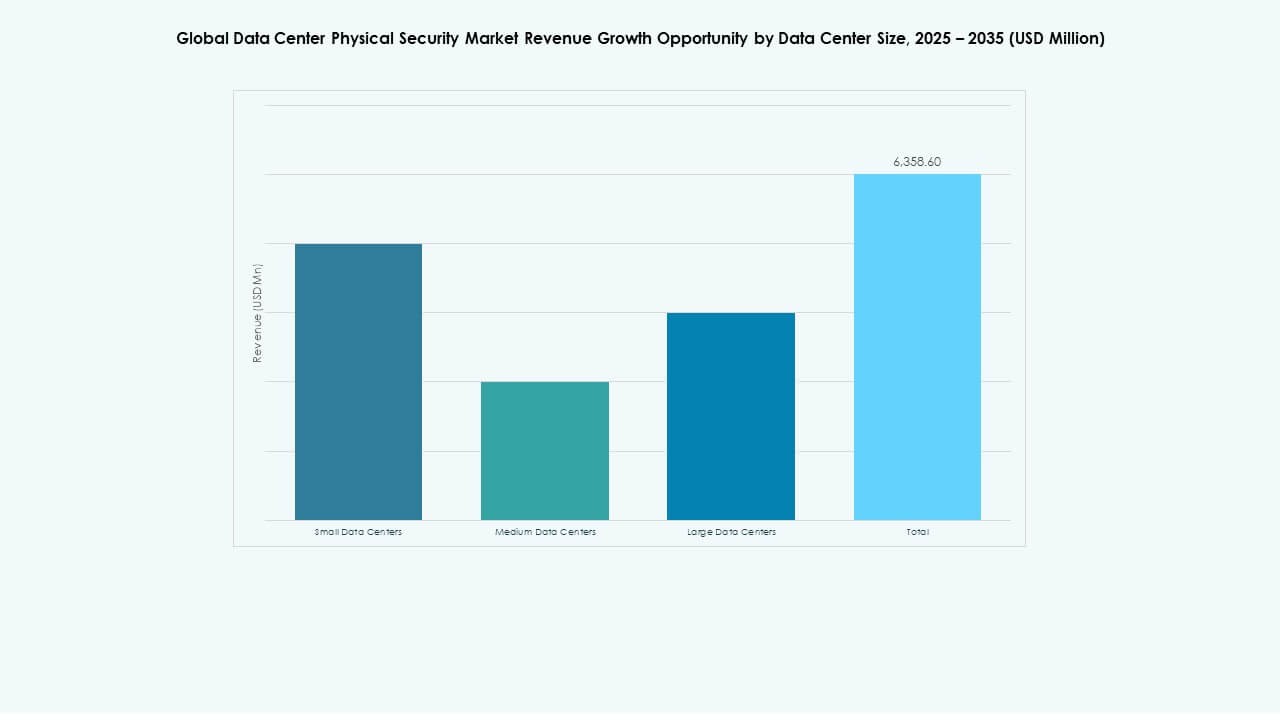

По размеру центра обработки данных

Небольшие центры обработки данных фиксируют стабильный рост из-за растущего спроса на компактные планировки, поддерживающие удаленные рабочие нагрузки. Средние объекты получают более сильное продвижение благодаря сбалансированной стоимости строительства и надежной возможности расширения. Крупные центры обработки данных занимают доминирующую долю благодаря более высокой плотности стоек и более сильным инвестициям. Глобальный рынок физической безопасности центров обработки данных получает выгоду от растущей потребности в безопасности в крупных блоках, связанных с гипермасштабами. Операторы внедряют передовые системы управления, защищающие несколько групп арендаторов. Стратегические обновления повышают видимость во всех зонах. Поставщики сосредотачиваются на автоматизированных инструментах для сложных сред.

По компонентам

Сегмент решений лидирует благодаря сильному внедрению инструментов наблюдения, контроля доступа и обнаружения. Компании предпочитают интегрированные решения, которые управляют оповещениями в реальном времени в различных залах. Услуги растут из-за более высоких потребностей в развертывании на глобальных объектах. Глобальный рынок физической безопасности центров обработки данных получает выгоду от растущей поддержки установки в новых постройках. Поставщики предлагают консультационные модели, которые согласовывают проекты с глобальными стандартами. Операторы инвестируют в обслуживание жизненного цикла для защиты времени безотказной работы. Решения продолжают занимать наибольшую долю благодаря прямому влиянию на контроль нарушений.

По решению

Видеонаблюдение занимает наибольшую долю благодаря своей роли в мониторинге в реальном времени на больших кампусах. Контроль доступа растет по мере перехода компаний на биометрические и мобильные системы удостоверений. Мониторинг и обнаружение получают более широкое применение благодаря повышению точности датчиков. Глобальный рынок физической безопасности центров обработки данных поддерживает многоуровневые установки, которые объединяют все инструменты. Операторы внедряют надежные системы идентификации для помещений с высоким уровнем риска. Поставщики расширяют аналитические функции камер. Компании внедряют современные инструменты движения для безопасности периметра и коридоров.

По услугам

Интеграция систем доминирует из-за необходимости в унифицированных платформах, управляющих плотными планировками. Консалтинг играет ключевую роль в планировании безопасных обновлений объектов. Обслуживание и поддержка растут из-за непрерывной работы в залах данных. Глобальный рынок физической безопасности центров обработки данных зависит от надежной интеграции для долгосрочной надежности. Поставщики помогают компаниям связывать устаревшее оборудование с новыми модулями. Услуги обеспечивают более плавное развертывание и сокращение времени простоя. Команды полагаются на экспертную поддержку для аудитов на соответствие.

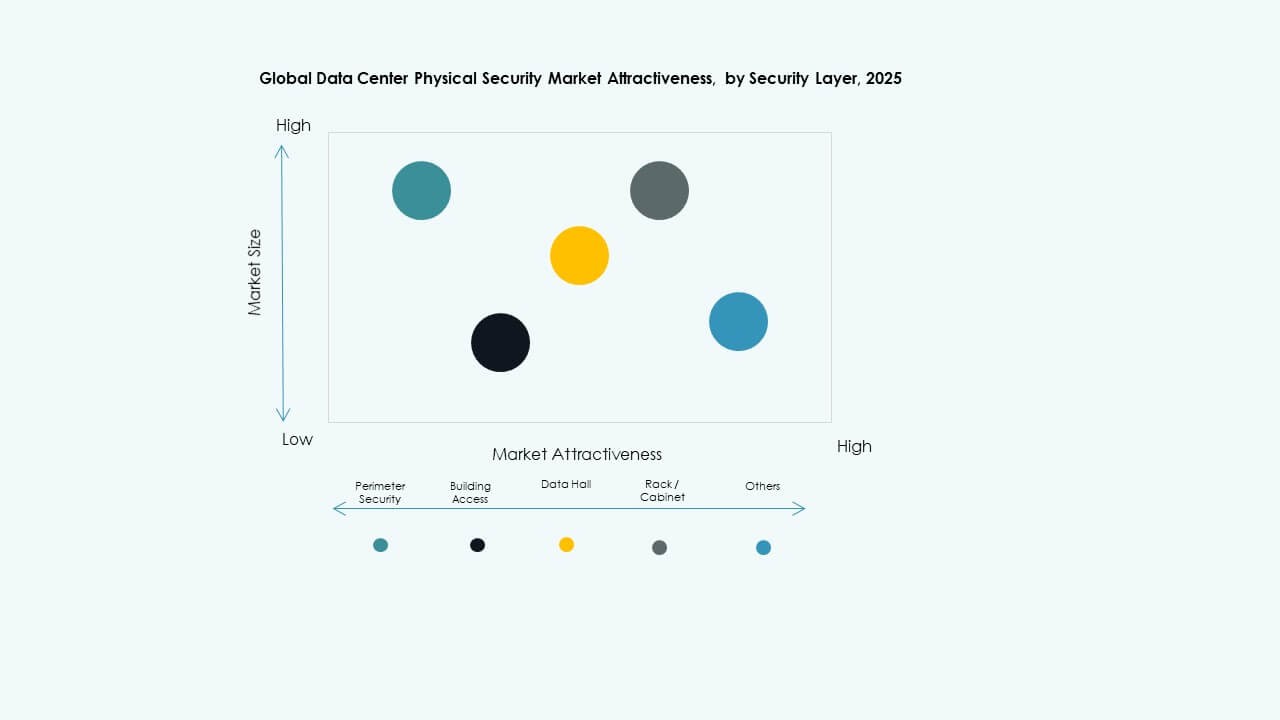

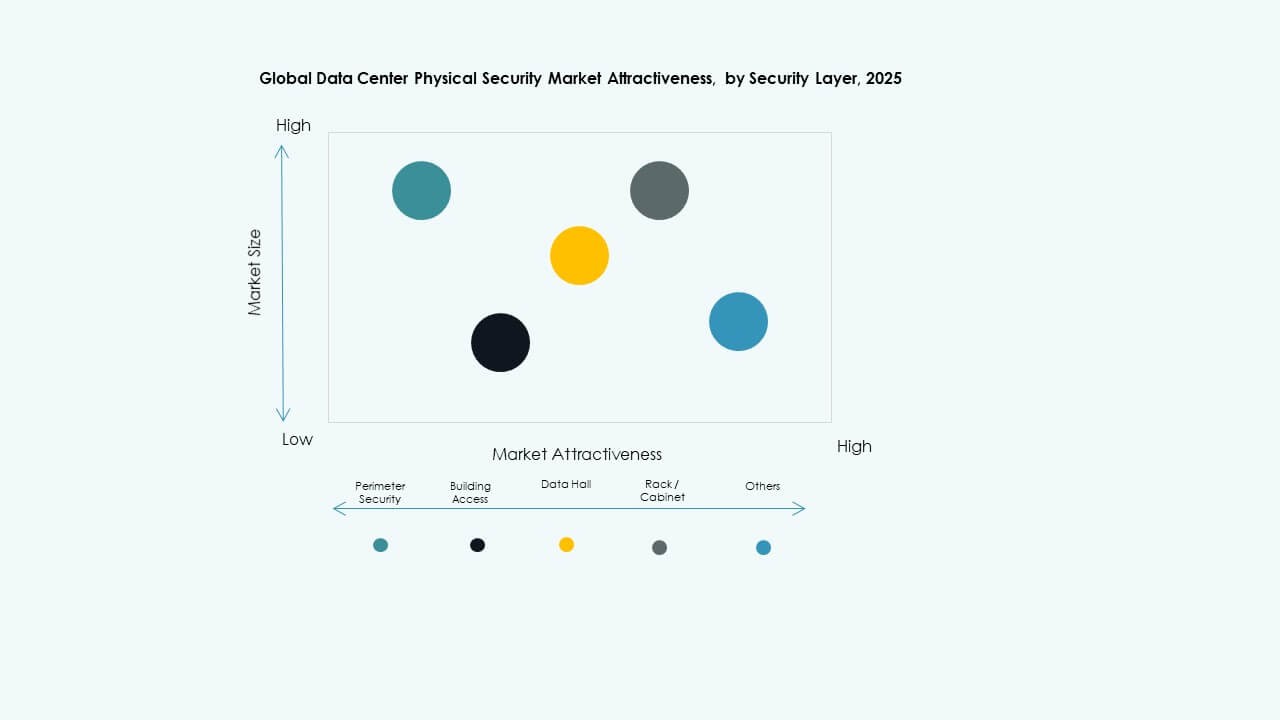

По уровню безопасности

Периметральная безопасность занимает значительную долю из-за высокого риска в внешних зонах. Системы доступа в здания растут благодаря более широкому использованию биометрии и умных удостоверений. Защита залов данных набирает популярность из-за чувствительных активов в основных помещениях. Глобальный рынок физической безопасности центров обработки данных поддерживает многоуровневый контроль для больших кампусов. Инструменты для стоек и шкафов растут из-за потребности в более сильной сегментации. Операторы внедряют устройства против прохода “в хвост” для снижения попыток взлома. Поставщики предлагают многослойные модели, охватывающие каждую зону.

По типу центра обработки данных

Гипермасштабируемые объекты доминируют из-за массовой строительной активности и строгих правил безопасности. Колокационные площадки растут с увеличением объема арендаторов в глобальных хабах. Корпоративные центры обработки данных поддерживают стабильный спрос из-за внутренних рабочих нагрузок. Глобальный рынок физической безопасности центров обработки данных расширяется на периферийные узлы, поддерживающие задачи с низкой задержкой. Операторы защищают распределенные помещения с помощью компактных инструментов. Поставщики предоставляют масштабируемые комплекты для гибридных установок. Гипермасштабируемые объекты остаются ведущим сегментом.

По конечному пользователю

ИТ и телекоммуникации лидируют из-за сильной зависимости от критической цифровой инфраструктуры. BFSI следует из-за высокого давления на соблюдение норм. Правительство и оборона сохраняют сильный акцент на безопасных помещениях. Глобальный рынок физической безопасности центров обработки данных наблюдает рост использования в здравоохранении и розничной торговле из-за увеличения цифровых записей. Производственные площадки усиливают контроль доступа на автоматизированных линиях. Поставщики поддерживают широкое внедрение в регулируемых секторах. Операторы инвестируют в среды с высоким уровнем доверия.

Региональные инсайты:

Региональные инсайты:

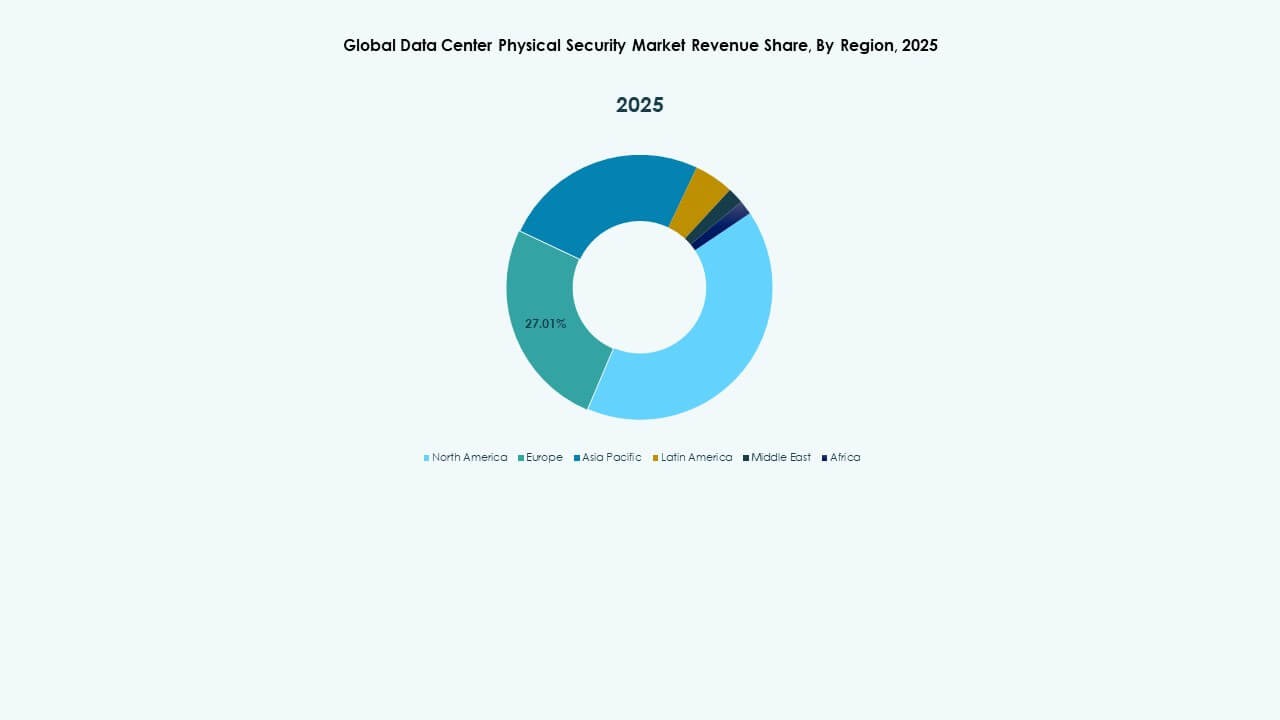

Северная Америка

Размер рынка физической безопасности центров обработки данных в Северной Америке оценивался в 552,88 миллиона долларов США в 2018 году и достигнет 1 044,32 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 3 565,67 миллиона долларов США при среднегодовом темпе роста (CAGR) 13,01% в течение прогнозируемого периода. Доля регионального рынка в 2024 году: 39,97%. Северная Америка лидирует благодаря значительному расширению гипермасштабных центров и строгим правилам соблюдения. Операторы внедряют биометрические системы, инструменты видеоаналитики на основе ИИ и многоуровневые системы контроля доступа на новых кампусах. Это приносит пользу от передовых интеграционных платформ, поддерживающих видимость в реальном времени. Облачные компании инвестируют в высококачественные периметральные устройства, обеспечивающие безопасность больших комплексов. Поставщики вводят аналитику, которая отслеживает изменения поведения вблизи ограниченных зон. Региональные предприятия обеспечивают строгие аудиторские следы в стойках и залах. Рынок физической безопасности центров обработки данных получает сильный импульс от доминирующих построек в США. Инвестиции растут с увеличением спроса на колокацию в крупных технологических центрах.

- Например, система Honeywell Pro-Watch Intelligent Command интегрирует до 225 000 устройств контроля доступа на одной платформе, поддерживая унифицированный мониторинг на крупных кампусах центров обработки данных в США.

Европа

Размер рынка физической безопасности центров обработки данных в Европе оценивался в 388,04 миллиона долларов США в 2018 году и достигнет 705,71 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 2 277,83 миллиона долларов США при среднегодовом темпе роста (CAGR) 12,38% в течение прогнозируемого периода. Доля регионального рынка в 2024 году: 27,01%. Европа занимает сильную позицию благодаря строгим нормативным стандартам и структурированным правилам сертификации. Операторы модернизируют системы контроля доступа, инструменты идентификации и устройства наблюдения, чтобы соответствовать развивающимся рамкам конфиденциальности. Это приносит пользу от растущего спроса в Германии, Великобритании и странах Северной Европы. Периферийные площадки в густонаселенных городах нуждаются в компактных инструментах, обеспечивающих высокую доступность. Поставщики поставляют интегрированные системы, которые соединяют кибер- и физические уровни. Операторы колокации расширяют безопасные залы для поддержки роста многопользовательских арендаторов. Рынок физической безопасности центров обработки данных стабильно растет в регулируемых секторах. Компании выделяют большие бюджеты для поддержания операционного доверия.

Азиатско-Тихоокеанский регион

Размер рынка физической безопасности центров обработки данных в Азиатско-Тихоокеанском регионе оценивался в 284,39 миллиона долларов США в 2018 году и достигнет 632,29 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 2 457,71 миллиона долларов США при среднегодовом темпе роста (CAGR) 14,45% в течение прогнозируемого периода. Доля регионального рынка в 2024 году: 24,20%. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря быстрому внедрению облачных технологий в крупных экономиках. Операторы внедряют системы видеонаблюдения на основе ИИ, периметральные датчики и биометрические системы доступа в плотных застройках. Это поддерживает крупномасштабное строительство в Китае, Индии, Японии и Южной Корее. Новые цифровые политики стимулируют инвестиции в инфраструктуру безопасных объектов. Поставщики поставляют масштабируемое оборудование, подходящее для разнообразных планировок. Компании колокации и гипермасштабные фирмы активно расширяются в городских кластерах. Рынок физической безопасности центров обработки данных набирает обороты благодаря цифровому ускорению, возглавляемому телекоммуникациями. Региональный рост остается сильным из-за высокого объема передачи данных.

Латинская Америка

Размер рынка физической безопасности центров обработки данных в Латинской Америке оценивался в 67,12 миллиона долларов США в 2018 году и достигнет 128,03 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 399,23 миллиона долларов США при среднегодовом темпе роста (CAGR) 11,99% в течение прогнозируемого периода. Доля регионального рынка в 2024 году: 4,90%. Латинская Америка расширяется из-за растущего спроса на облачные услуги и безопасные колокационные площадки. Операторы внедряют видеоаналитику, инструменты идентификации и барьеры доступа в новых центрах. Это приносит пользу благодаря национальным цифровым обновлениям в Бразилии, Чили и Мексике. Поставщики поддерживают модульные развертывания, подходящие для средних объектов. Региональные компании сосредотачиваются на укреплении периметра для противодействия внешним угрозам. Государственные проекты стимулируют инвестиции в контролируемые среды. Глобальный рынок физической безопасности центров обработки данных укрепляется благодаря партнерствам с мировыми облачными компаниями. Спрос растет из-за миграции предприятий к современной инфраструктуре данных.

- Например, единая платформа Security Center от Genetec, развернутая на объектах в Латинской Америке, поддерживает до 300 000 идентификаций держателей карт в одной системе, улучшая управление доступом в условиях высокой плотности.

Ближний Восток

Размер рынка физической безопасности центров обработки данных на Ближнем Востоке оценивался в 36,26 миллиона долларов США в 2018 году и достигнет 67,15 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 185,26 миллиона долларов США при среднегодовом темпе роста (CAGR) 10,57% в течение прогнозируемого периода. Доля регионального рынка в 2024 году: 2,57%. Ближний Восток растет благодаря увеличению национальных облачных зон и программам цифровой безопасности. Операторы внедряют биометрические точки входа, устройства защиты стоек и передовые тепловизоры. Это приносит пользу благодаря поддерживаемым правительством планам цифровой инфраструктуры. Поставщики предоставляют надежные системы, подходящие для крупных открытых комплексов. Региональные компании инвестируют в многоуровневую защиту для противодействия риску физического вторжения. Строители гипермасштабных объектов расширяют присутствие в коридорах ССАГПЗ. Глобальный рынок физической безопасности центров обработки данных набирает обороты благодаря новым развертываниям. Рост остается стабильным благодаря сильному интересу к обновлениям, ориентированным на соблюдение нормативных требований.

Африка

Размер рынка физической безопасности центров обработки данных в Африке оценивался в 19,14 миллиона долларов США в 2018 году и достигнет 35,27 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 85,68 миллиона долларов США при среднегодовом темпе роста (CAGR) 9,31% в течение прогнозируемого периода. Доля регионального рынка в 2024 году: 1,35%. Африка движется вперед с постепенным расширением региональных центров обработки данных в крупных экономиках. Операторы добавляют интеллектуальное наблюдение, датчики периметра и системы контролируемого доступа для улучшения защиты объектов. Наблюдается растущий интерес со стороны облачных проектов, возглавляемых телекоммуникациями. Поставщики представляют компактные решения, соответствующие ограничениям по стоимости и пространству. Компании усиливают безопасность на уровне шкафов для снижения несанкционированного доступа. Рост связан с национальными программами цифровой трансформации. Глобальный рынок физической безопасности центров обработки данных фиксирует устойчивый прогресс в Южной Африке, Нигерии и Кении. Региональное принятие усиливается с новыми рабочими нагрузками предприятий.

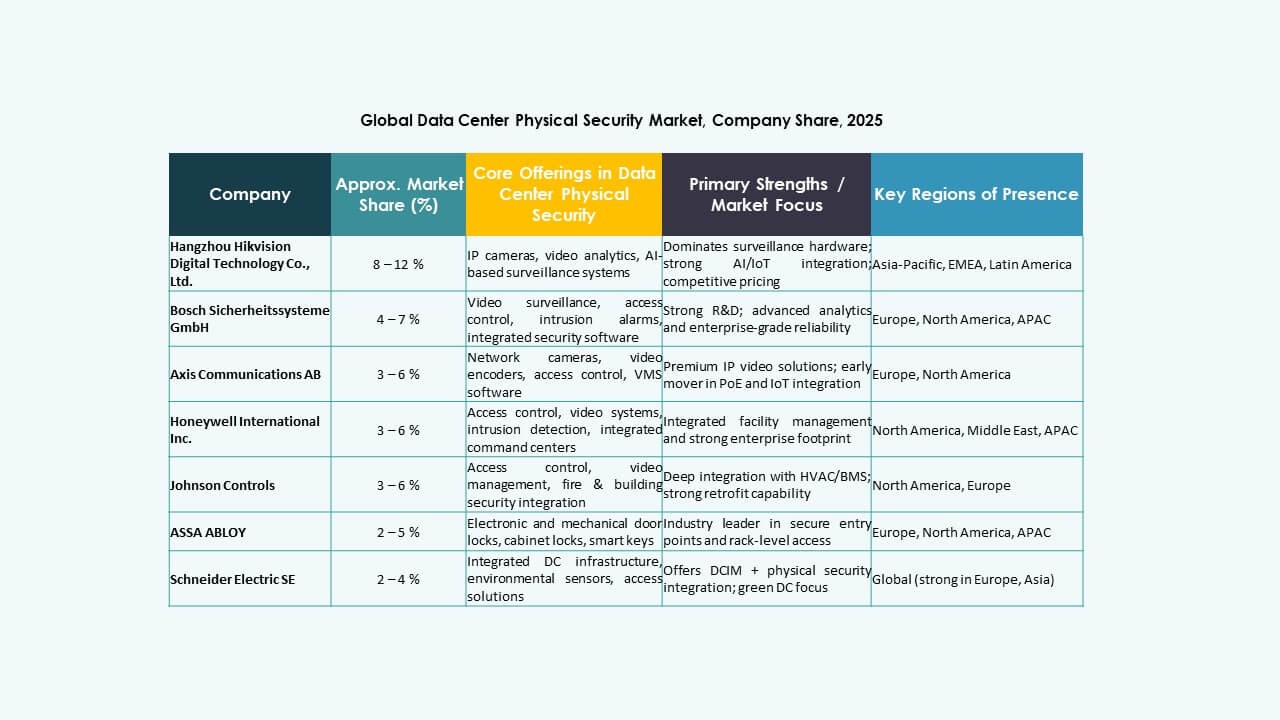

Конкурентные Инсайты:

Конкурентные Инсайты:

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Глобальный рынок физической безопасности центров обработки данных включает в себя сочетание диверсифицированных конгломератов и узкоспециализированных компаний. Глобальные лидеры, такие как Honeywell, Johnson Controls, Schneider Electric и Siemens, предлагают широкие портфели. Они объединяют контроль доступа, наблюдение и системы управления зданиями в интегрированные платформы. Поставщики сетевых и кибербезопасных решений, такие как Cisco, Fortinet и Palo Alto Networks, расширяют портфели до пограничных шлюзов и безопасного подключения. Компании по физической охране и управляемым услугам, такие как Securitas, расширяют контракты на комплексные операции безопасности. Специалисты по видеонаблюдению, такие как Axis Communications и Hikvision, развивают инновации в области камер и аналитических функций. Конкуренция сосредоточена на открытости платформ, глубине API и возможностях обслуживания на протяжении жизненного цикла. Это подталкивает поставщиков к стратегическим альянсам с облачными провайдерами, операторами колокации и интеграторами. Ценовое давление остается самым сильным в области аппаратного обеспечения, в то время как повторяющееся программное обеспечение и услуги поддерживают маржу.

Последние разработки:

Последние разработки:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для центров обработки данных, что усилило их возможности в области физической безопасности для этого сектора.

- В январе 2025 года компания ASSA ABLOY также приобрела InVue, компанию из Шарлотты, предоставляющую решения по защите активов и контролю доступа, что соответствует их стратегии глобального расширения в области контроля доступа и защиты активов.