Краткое содержание:

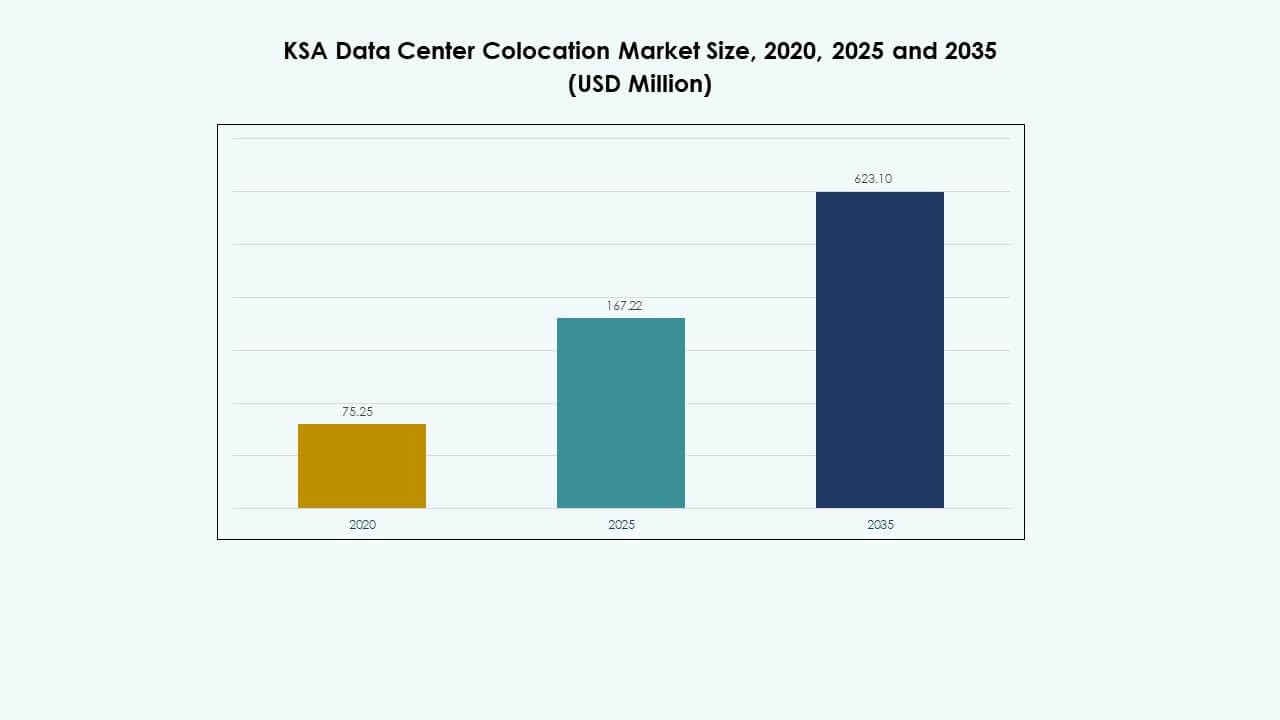

Размер рынка колокации дата-центров KSA оценивался в 75,25 миллиона долларов США в 2020 году, достигнет 167,22 миллиона долларов США в 2025 году и, как ожидается, достигнет 623,10 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13,99% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров KSA 2025 |

167,22 миллиона долларов США |

| Рынок колокации дата-центров KSA, CAGR |

13,99% |

| Размер рынка колокации дата-центров KSA 2035 |

623,10 миллиона долларов США |

Сильное внедрение технологий, миграция в облако и инициативы по цифровой трансформации стимулируют рост рынка. Предприятия интегрируют периферийные вычисления, ИИ и автоматизацию для модернизации ИТ-инфраструктуры и повышения производительности сети. Это поддерживает операционную устойчивость и безопасное управление данными, делая услуги колокации стратегически важными для бизнеса и инвесторов, стремящихся к масштабируемой инфраструктуре с уменьшенными капитальными затратами.

Эр-Рияд лидирует на рынке благодаря сильной цифровой инфраструктуре и стратегической поддержке правительства. Джидда и Даммам становятся новыми центрами, поддерживаемыми подключением к подводным кабелям и растущим спросом со стороны предприятий. Западные и Восточные регионы выигрывают от своего географического положения и промышленной базы, что делает их критическими зонами для будущего расширения дата-центров.

Движущие силы рынка

Быстрая цифровая трансформация и расширение стратегий Cloud-First предприятиями

Рынок колокации дата-центров KSA выигрывает от общенационального перехода к цифровой трансформации. Предприятия модернизируют инфраструктуру в соответствии с целями Vision 2030. Это поддерживает высокоскоростное подключение, гибридные облачные модели и масштабируемую вычислительную мощность. Бизнес полагается на колокацию для снижения капитальных затрат и повышения операционной гибкости. Спрос на приложения с низкой задержкой стимулирует новые развертывания в ключевых городах. Инвестиции в периферийные вычисления улучшают качество обслуживания и устойчивость. Переход укрепляет стратегии обеспечения непрерывности бизнеса. Инвесторы рассматривают этот сектор как стабильный, долгосрочный класс активов.

- Например, в сентябре 2025 года STC и ее дочерняя компания Solutions подписали контракт на сумму 313,4 миллиона SAR сроком на 36 месяцев на расширение сети и инфраструктуры дата-центров в Хамис-Мушайте, Даммаме, Кассиме и северном Эр-Рияде. Соглашение сосредоточено на укреплении связности и поддержке роста услуг 5G в ключевых регионах.

Растущее внедрение технологий с модернизацией передовой инфраструктуры в различных отраслях

Технологическое внедрение ускоряется в секторах телекоммуникаций, банковского дела и здравоохранения, увеличивая спрос на колокационные центры. Компании интегрируют ИИ, IoT и 5G для повышения операционной эффективности. Это позволяет предприятиям переносить рабочие нагрузки в высокопроизводительные, безопасные среды. Операторы дата-центров внедряют энергоэффективные конструкции и модульные системы для удовлетворения изменяющихся потребностей. Повышенная автоматизация снижает время простоя и улучшает надежность обслуживания. Предприятия предпочитают колокацию за ее способность справляться с изменяющимися рабочими нагрузками. Инновации поддерживают более быстрое принятие решений и улучшение клиентского опыта. Стратегические инвестиции в сети следующего поколения обеспечивают рост рынка.

- Например, Zain KSA в партнерстве с Huawei завершила коммерческое развертывание 5G Standalone на частоте 600 МГц в октябре 2025 года, достигнув 50% снижения задержки и 10-кратного улучшения скорости восходящего канала, одновременно обеспечивая мобильные сервисы на базе ИИ и продвинутую интеграцию IoT для предприятий в Эр-Рияде и Джидде.

Растущий спрос на безопасные, соответствующие требованиям и масштабируемые ИТ-решения

Спрос на надежную инфраструктуру растет с увеличением угроз кибербезопасности и требований к соблюдению нормативных актов. Рынок колокации дата-центров в КСА соответствует строгим стандартам резидентности данных и безопасности. Операторы строят объекты с передовыми межсетевыми экранами, биометрическим доступом и сертификацией уровня. Это укрепляет доверие бизнеса и снижает риски безопасности. Предприятия предпочитают масштабируемую колокацию вместо локальных установок. Соответствие мировым стандартам привлекает многонациональные компании. Улучшенные возможности снижения рисков повышают доверие к решениям для размещения данных. Акцент на безопасных цифровых средах поддерживает устойчивое расширение отрасли.

Стратегическое позиционирование Королевства как цифрового хаба для Ближнего Востока

Расположение Саудовской Аравии предоставляет преимущество для межсетевого соединения и международного расширения. Сильное цифровое видение правительства стимулирует развитие инфраструктуры и привлечение иностранных инвестиций. Это позволяет предприятиям масштабироваться на региональном уровне с минимальной задержкой. Колокационные центры соединяют глобальных облачных провайдеров, телекоммуникационные компании и гипермасштабные фирмы. Эр-Рияд становится предпочтительным шлюзом для цифровых торговых потоков. Международные сотрудничества расширяют емкость услуг и охват сети. Бизнес рассматривает это как способ защитить операции в будущем. Стратегическое позиционирование усиливает роль страны в региональной экономике данных.

Тенденции рынка

Растущее развертывание гипермасштабных объектов с акцентом на эффективность и скорость

Рынок колокации дата-центров в КСА наблюдает сильное внедрение гипермасштабной инфраструктуры для удовлетворения спроса на облачные технологии. Операторы строят крупномасштабные объекты с передовыми системами охлаждения и электропитания. Это поддерживает высокоплотные вычисления и огромные объемы данных. Провайдеры сосредотачиваются на снижении энергопотребления с помощью зеленых технологий. Интеграция возобновляемых источников энергии соответствует национальным целям устойчивого развития. Гипермасштабные развертывания позволяют быстро масштабироваться и оптимизировать затраты. Эти объекты привлекают глобальных облачных провайдеров и технологические компании. Расширение отражает созревание цифровой экосистемы.

Повышенное внимание к периферийным вычислениям для обеспечения низкой задержки доставки данных

Рынок смещается в сторону распределенных развертываний на периферии для поддержки ИИ, Интернета вещей и приложений в реальном времени. Периферийные объекты уменьшают задержку и улучшают пользовательский опыт для критически важных рабочих нагрузок. Это укрепляет доставку услуг для приложений в области игр, финтеха и телемедицины. Операторы связи расширяют партнерства для создания сетей, готовых к периферии. Меньшие модульные площадки рядом с ключевыми городами поддерживают эффективный поток данных. Эта распределенная модель улучшает надежность и скорость. Предприятия получают выгоду от локализованной обработки данных и улучшенной соблюдаемости. Тенденция ускоряет модернизацию сетей в различных отраслях.

Интеграция автоматизации и ИИ в операционные рабочие процессы и управление

Операторы центров обработки данных внедряют автоматизацию на основе ИИ для оптимизации производительности, снижения человеческих ошибок и сокращения затрат. Это улучшает предиктивное обслуживание, балансировку нагрузки и мониторинг безопасности. Аналитика в реальном времени улучшает операционную видимость и использование ресурсов. Интеллектуальные системы управления помогают эффективно масштабировать услуги. ИИ снижает время простоя и увеличивает удовлетворенность клиентов. Автоматизированные системы соответствуют целям устойчивого развития через умное управление энергией. Эти возможности позволяют поставщикам предоставлять стабильные и надежные услуги. Инновации стимулируют сильную конкурентную дифференциацию в секторе колокации.

Растущие инвестиции в устойчивую и экологически чистую инфраструктуру центров обработки данных

Рынок колокации центров обработки данных в КСА движется в сторону энергоэффективных, низкоуглеродных конструкций. Поставщики внедряют жидкостное охлаждение, умное использование энергии и возобновляемые источники энергии. Это соответствует видению страны в области чистой энергии и обязательствам ESG. Энергоэффективность снижает операционные затраты и привлекает глобальных клиентов. Устойчивая инфраструктура улучшает репутацию бренда и привлекательность для инвесторов. Экологические сертификаты повышают доверие клиентов. Эта тенденция поощряет партнерства между поставщиками энергии и ИТ. Экологическая ответственность становится основной частью стратегий роста.

Проблемы рынка

Высокие требования к капитальным затратам и длительные циклы возврата инвестиций

Рынок колокации центров обработки данных в КСА сталкивается с высокими требованиями к капиталу для земли, оборудования и развития инфраструктуры. Строительство передовых объектов с стандартами Tier III или Tier IV требует значительных финансовых ресурсов. Это создает барьеры для входа для меньших операторов и ограничивает конкуренцию. Длительные периоды окупаемости увеличивают сроки возврата инвестиций для инвесторов. Высокие затраты на энергию и охлаждение дополнительно давят на маржу. Это требует тщательного планирования мощности и финансовой дисциплины. Лидеры рынка обеспечивают финансирование через стратегические партнерства и государственную поддержку. Проблема усиливается во время экономических колебаний.

Нехватка талантов и растущая сложность соблюдения нормативных требований

Быстрая цифровизация увеличивает спрос на квалифицированных специалистов в области управления сетями, безопасности и автоматизации. Нехватка талантов замедляет сроки развертывания и увеличивает операционные затраты. Рынок колокации центров обработки данных в КСА также должен соответствовать развивающимся нормативным рамкам. Он сталкивается с сложными законами о защите данных и строгими правилами кибербезопасности. Отсутствие специализированной рабочей силы влияет на качество услуг и скорость инноваций. Соблюдение нормативных требований требует инвестиций в мониторинг, документацию и сертификацию безопасности. Эти факторы усложняют масштабирование операций. Компании должны сосредоточиться на развитии рабочей силы и готовности к соблюдению нормативных требований.

Возможности рынка

Стратегические инвестиции в новые технологии и расширение цифровой инфраструктуры

Рынок колокации дата-центров в Саудовской Аравии предлагает возможности в области передовой интеграции облачных технологий и периферийных сетей. Быстрое развертывание 5G и интеграция ИИ поддерживают спрос на услуги следующего поколения. Он привлекает гипермасштабных провайдеров, стремящихся к региональному расширению. Бизнес может инвестировать в умную автоматизацию и гибридные облачные платформы. Планы цифрового роста поощряют партнерства с глобальными операторами. Инновации повышают эффективность и конкурентоспособность. Расширение укрепляет цифровое лидерство региона. Рыночное позиционирование усиливает его роль как стратегического технологического центра.

Сильная поддержка правительства и стимулы для развития цифровой экосистемы

Инициативы «Видение 2030» Саудовской Аравии создают благоприятные условия для расширения дата-центров. Инвесторы получают выгоду от налоговых льгот, инфраструктурных грантов и поддерживающих регуляций. Это улучшает условия ведения бизнеса для местных и международных операторов. Проекты, поддерживаемые правительством, улучшают сетевую связь в крупных городах. Стабильность политики увеличивает уверенность инвесторов и ускоряет одобрения. Стратегические альянсы с глобальными компаниями открывают новые рыночные сегменты. Государственно-частные партнерства формируют будущее цифровой инфраструктуры. Эти факторы создают сильные возможности для роста в ближайшие годы.

Сегментация рынка

По типу

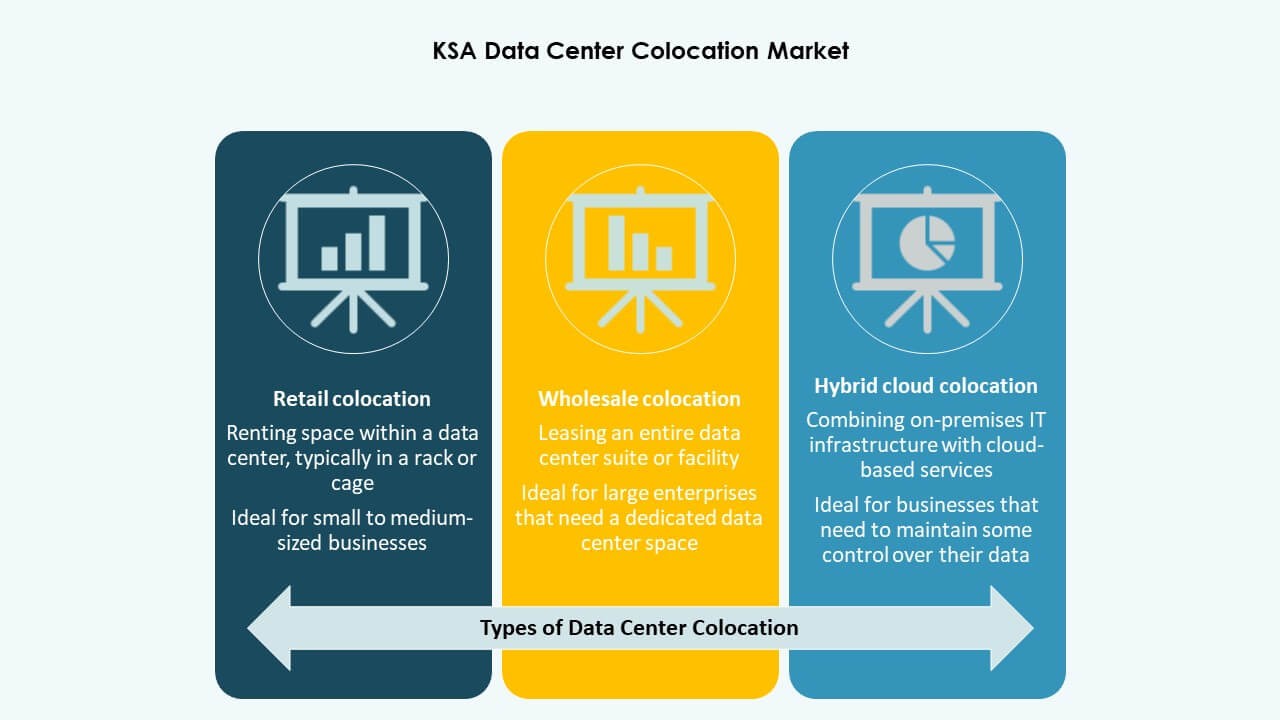

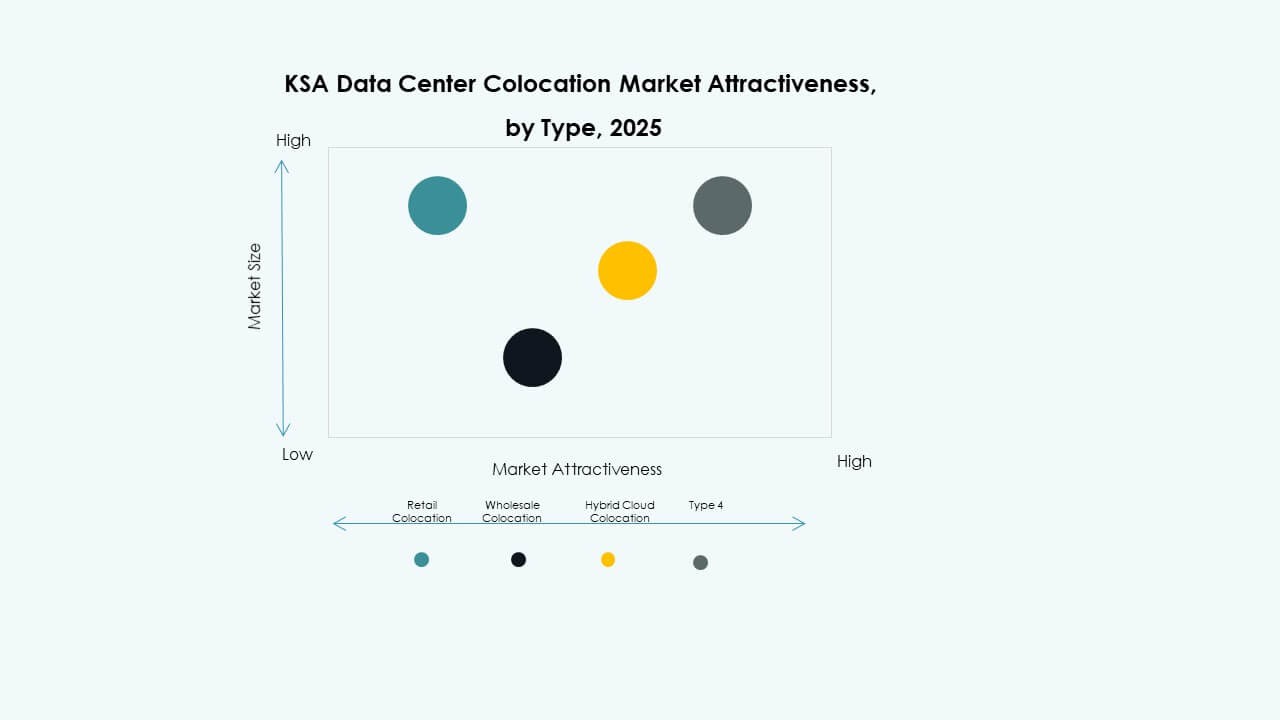

Розничная колокация доминирует на рынке колокации дата-центров в Саудовской Аравии благодаря высокому спросу предприятий на гибкую инфраструктуру. Малые и средние предприятия и крупные компании предпочитают совместные объекты для снижения капитальных затрат. Оптовая колокация набирает обороты благодаря гипермасштабным развертываниям и долгосрочным контрактам. Гибридная облачная колокация привлекает компании, принимающие стратегии мультиоблака. Лидерство розничной колокации обусловлено гибкостью и экономической эффективностью. Она поддерживает быстрое масштабирование и сильную сетевую интеграцию. Спрос усиливается с ростом потребления SaaS и IaaS. Конкурентное ценообразование способствует принятию среди различных отраслевых вертикалей.

По уровню надежности

Третий уровень лидирует на рынке колокации дата-центров в Саудовской Аравии с наибольшей долей благодаря балансу между стоимостью, производительностью и временем безотказной работы. Он предлагает 99,982% доступности и резервную инфраструктуру. Объекты четвертого уровня привлекают внимание в финансовых и государственных секторах, нуждающихся в критически важном времени безотказной работы. Первый и второй уровни остаются актуальными для малых и средних предприятий с меньшими потребностями в резервировании. Рост третьего уровня отражает спрос на надежность и масштабируемость. Операторы инвестируют в обновления для соответствия изменяющимся требованиям. Высокая доступность услуг укрепляет доверие клиентов.

По размеру предприятия

Крупные предприятия занимают основную долю на рынке колокации дата-центров в Саудовской Аравии. Их потребность в высокоемких, безопасных и взаимосвязанных средах стимулирует спрос. Малые и средние предприятия все чаще принимают колокацию для экономической эффективности и гибкости. Сегмент предприятий использует колокацию для модернизации ИТ-стратегий. Сильная интеграция с гибридными и мультиоблачными структурами поддерживает цифровую трансформацию. Крупные компании доминируют благодаря требованиям к глобальной связности. Малые и средние предприятия увеличивают принятие через модульные услуги. Оба сегмента способствуют диверсификации рынка и устойчивому росту.

По отрасли конечного пользователя

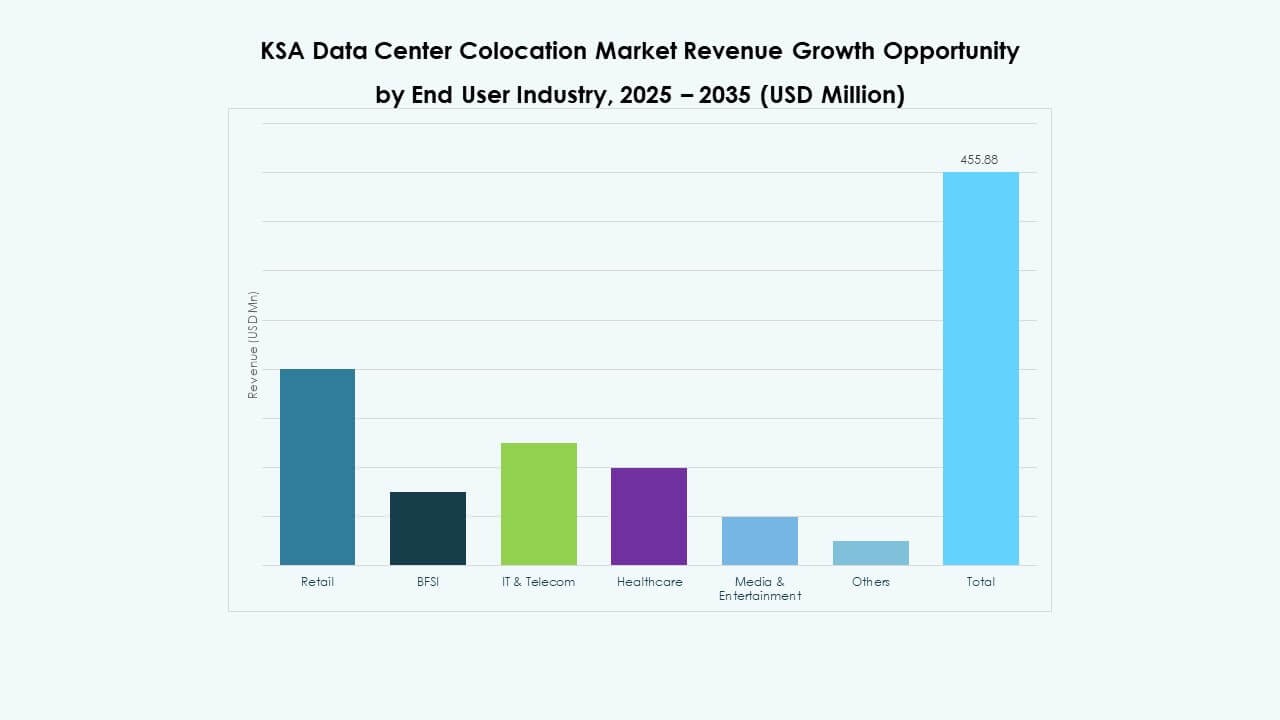

IT & телеком доминируют на рынке колокации дата-центров в Саудовской Аравии из-за интенсивного использования облачных технологий и большого объема данных. За ними следует сектор BFSI с высокими требованиями к соблюдению нормативных актов и безопасности данных. Розничная торговля и здравоохранение увеличивают инвестиции для поддержки роста электронной коммерции и телемедицины. Медиа и развлечения используют колокацию для доставки контента. Другие секторы принимают её для снижения затрат и повышения гибкости. IT & телеком стимулируют модернизацию инфраструктуры. Высокий спрос на пропускную способность и требования к подключению поддерживают его лидерство в сегменте.

Региональные особенности

Центральный регион – Эр-Рияд лидирует с долей рынка 46,8%

Центральный регион лидирует на рынке колокации дата-центров в Саудовской Аравии благодаря сильному развитию инфраструктуры и стратегическим инвестициям. Эр-Рияд служит основным цифровым узлом, размещая крупные гипермасштабные и колокационные объекты. Государственные проекты и расширение телекоммуникаций укрепляют его лидерство. Он выигрывает от передовой связи и концентрации штаб-квартир предприятий. Близость к центрам принятия решений поддерживает более быстрое регулирование. Сильная волоконно-оптическая сеть города повышает устойчивость сети. Это положение закрепляет его роль как основного центра данных.

- Например, Center3, дочерняя компания STC, расширила свой дата-центр в Хурайсе в Эр-Рияде на 9,6 МВт в рамках плана достичь более 300 МВт мощности к 2027 году. Проект соответствует национальной стратегии Center3 по увеличению мощности дата-центров до 1 ГВт к 2030 году.

Западный регион – Джидда и Мекка развиваются с долей рынка 31,5%

Западный регион становится ключевой зоной роста благодаря близости к международным точкам приземления кабелей. Джидда привлекает инвестиции для расширения гипермасштабов и сетей доставки контента. Она поддерживает приложения с низкой задержкой и глобальную связь. Регион выигрывает от растущей базы предприятий и стратегического доступа к портам. Модернизация инфраструктуры улучшает возможности хостинга. Международные партнерства увеличивают емкость и устойчивость. Этот регион позиционирует себя как ворота для глобального трафика данных в Королевстве.

Восточный регион – Даммам набирает обороты с долей рынка 21,7%

Восточный регион набирает обороты благодаря сильной промышленной базе и спросу энергетического сектора. Даммам обслуживает предприятия в нефтехимии, производстве и логистике. Он подключается к основным телекоммуникационным сетям, поддерживающим безопасные услуги колокации. Близость к энергетической инфраструктуре повышает его стратегическую ценность. Инвесторы рассматривают этот регион как дополнительный узел к Эр-Рияду и Джидде. Сильные обновления сети повышают надежность. Регион наращивает мощности для поддержки растущей цифровой трансформации в ключевых отраслях.

- Например, DAMAC Digital (ранее EDGNEX Data Centers by DAMAC) получила Сертификацию Tier III от Uptime Institute для своего дата-центра Dammam Phase 1, признанного за 5,150 кВт мощности IT-нагрузки в нескольких залах и комнатах для встреч. Сертификация подтверждает возможность одновременного обслуживания и укрепляет позиции компании на рынке колокации Саудовской Аравии.

Конкурентные Инсайты:

- Mobily

- STC (Saudi Telecom Company)

- Zain KSA

- NourNet

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Саудовской Аравии характеризуется сильным сочетанием местных телекоммуникационных операторов и глобальных гипермасштабных провайдеров. Он формируется за счет инвестиций в инфраструктуру на границе, интеграцию облачных решений и гибридные решения. Mobily, STC и Zain KSA расширяют свое присутствие через высокоемкие объекты и услуги, не зависящие от операторов. Глобальные компании, такие как Equinix, AWS и NTT, сосредотачиваются на стратегических партнерствах для укрепления своего регионального присутствия. Операторы уделяют приоритетное внимание низкой задержке, безопасности и энергоэффективной инфраструктуре для привлечения корпоративных клиентов. Конкурентоспособность цен, дифференциация услуг и возможности межсоединения определяют позиционирование на рынке. Спрос со стороны финансового, телекоммуникационного и облачного секторов ускоряет расширение сети. Ведущие игроки укрепляют свое преимущество за счет новых внедрений и обновлений технологий.

Последние Разработки:

- В сентябре 2025 года Saudi Telecom Company (STC) и ее дочерняя компания Solutions by STC заключили соглашение на сумму 313,39 миллиона SAR (примерно 62 миллиона долларов) для расширения дата-центров в Хамис-Мушайте, Даммаме, Кассиме и на севере Эр-Рияда. Подписанное 28 сентября, это 36-месячное соглашение сосредоточено на модернизации инфраструктуры, улучшении сетей 5G и обновлении оборудования для повышения национальной связности.

- В июле 2025 года Zain KSA подписала стратегический меморандум о взаимопонимании с Cisco для разработки инфраструктуры искусственного интеллекта (ИИ) и решений GPU-as-a-service в Саудовской Аравии. Это сотрудничество направлено на создание мощных, готовых к ИИ колокационных сред, позволяющих корпоративным и государственным клиентам получать доступ к ресурсам высокопроизводительных вычислений. Партнерство также поддерживает развитие местных талантов и инновационные инициативы в рамках дорожной карты цифровой трансформации Vision 2030.

- В мае 2025 года DataVolt заключила стратегическое партнерство на сумму 20 миллиардов долларов с американской компанией Supermicro для ускорения разработки Национальной стратегии дата-центров Саудовской Аравии. Это сотрудничество направлено на улучшение инфраструктуры ИИ Королевства и интеграцию зеленой энергии путем локализации производства высокопроизводительных вычислительных систем и оборудования для дата-центров.

- В январе 2025 года Amazon Web Services (AWS) запустила новое местоположение CloudFront Edge в Джидде, Саудовская Аравия. Это расширение, официально объявленное 24 января, улучшает региональную доставку контента с низкой задержкой и защитой от DDoS-атак через AWS Shield. Разработка происходит на фоне предстоящего гипермасштабного региона дата-центров AWS стоимостью 5,3 миллиарда долларов в Королевстве, который, как ожидается, будет введен в эксплуатацию к 2026 году.